Doradca kredytowy za darmo 2026 – bezpłatne wsparcie +prawnik. 💰

Najważniejsze wnioski z artykułu

- Bezpłatny doradca kredytowy działa w interesie klienta – analizuje, planuje i negocjuje, zamiast sprzedawać gotowe produkty bankowe.

- Raport BIK jest kluczowym narzędziem ochrony – pozwala wykryć błędy, ograniczyć ryzyka i realnie poprawić warunki kredytu przed złożeniem wniosku.

- Kredyt hipoteczny wymaga strategii dopasowanej do celu: mieszkania, domu lub budowy – jeden schemat nie działa dla wszystkich.

- Młodzi, służby mundurowe, kierowcy i osoby z dochodami w EUR mogą skutecznie uzyskać finansowanie, jeśli ich sytuacja zostanie właściwie zaprezentowana bankowi.

- Połączenie doradztwa kredytowego i prawnego zwiększa bezpieczeństwo umów, chroni przed kosztownymi błędami i skraca cały proces decyzyjny.

Spis treści:

- 1. Doradca kredytowy za darmo – dlaczego warto skorzystać z bezpłatnego wsparcia przy kredycie?

- 2. Doradca finansowy za darmo – jak naprawdę działa bezpłatne doradztwo i kto za nie płaci?

- 3. Jak wygląda współpraca z doradcą kredytowym krok po kroku – jasno, bez presji i bez opłat

- 4. Kto może skorzystać z bezpłatnego doradztwa kredytowego? Młodzi, służby mundurowe i kierowcy

- 5. Kredyt na mieszkanie, zakup domu lub budowę domu – jedna decyzja, trzy zupełnie różne strategie

- 6. Kredyt dla młodych, mundurowych i kierowców – gdy darmowy doradca robi realną różnicę

- 7. Kredyt hipoteczny i finansowanie dla zarabiających w EUR – jak wykorzystać dochód w walucie obcej bez błędów

- 8. Doradca kredytowy za darmo jako Twój negocjator – niższa rata, lepsze warunki i realne oszczędności

- 9. Doradca kredytowy za darmo – najczęstsze błędy przy braniu kredytu hipotecznego

- 10. Bezpłatna pomoc prawna przy kredycie – realna ochrona Twoich pieniędzy, umów i nieruchomości

- 11. Doradca kredytowy za darmo w Żarach vs. samodzielne działania – realne różnice w kosztach, czasie i ryzyku

- 12. Opinie klientów i historie sukcesu – jak bezpłatne doradztwo realnie zmienia decyzje kredytowe

- 13. Skontaktuj się z nami – lokalne wsparcie bez opłat, realna pomoc od pierwszej rozmowy

- 14. FAQ – najczęściej zadawane pytania o doradcę kredytowego za darmo i finansowego

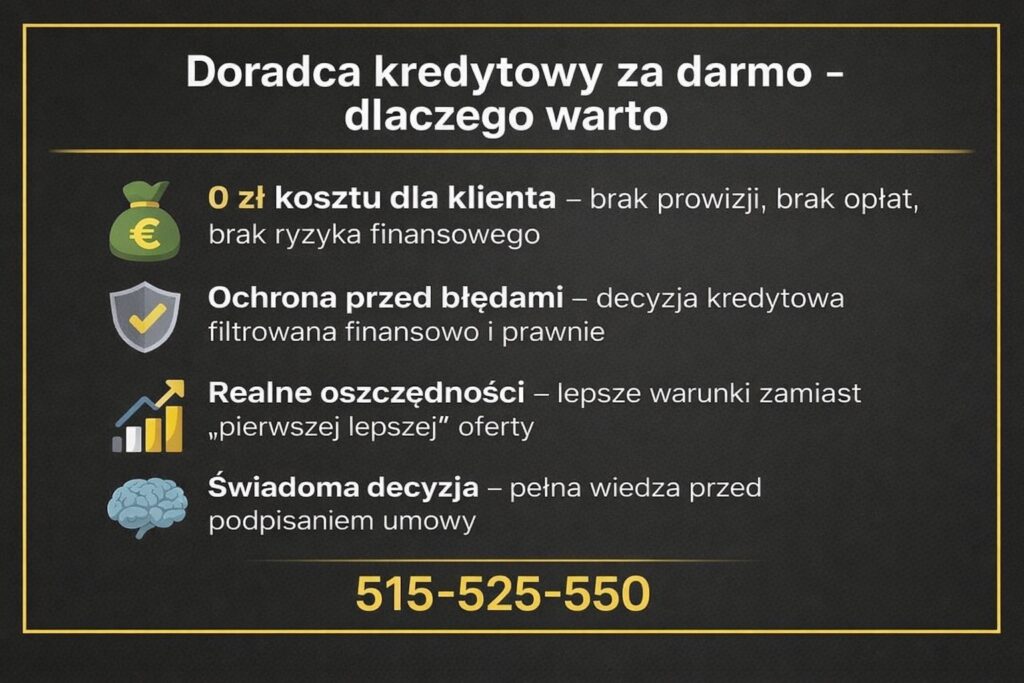

1. Doradca kredytowy za darmo – dlaczego warto skorzystać z bezpłatnego wsparcia przy kredycie?

Kredyt to decyzja finansowa, która zostaje z Tobą na lata

Kredyt hipoteczny nie jest zwykłą usługą. To zobowiązanie na 20-30 lat, które wpływa na Twoją płynność, bezpieczeństwo rodziny i przyszłe decyzje życiowe. Właśnie dlatego coraz więcej osób decyduje się na doradcę kredytowego za darmo, zamiast działać samodzielnie. Bezpłatne wsparcie nie oznacza gorszej jakości – oznacza dostęp do wiedzy, doświadczenia i negocjacji, których klient indywidualny zwyczajnie nie ma.

Bezpłatne doradztwo to realna oszczędność, a nie marketingowy chwyt

Model darmowego doradztwa kredytowego funkcjonuje od lat i opiera się na wynagrodzeniu rozliczanym poza klientem. Dla Ciebie oznacza to jedno: brak opłat, brak prowizji, brak ryzyka. Zyskujesz eksperta, który analizuje zdolność kredytową 2026, planuje strategię finansowania i chroni Cię przed kosztownymi błędami – także prawnymi.

Gdzie dokładnie zyskujesz, korzystając z doradcy kredytowego za darmo?

Bezpłatny doradca finansowy nie sprzedaje jednego produktu. Jego rolą jest dopasowanie rozwiązania do Twojej sytuacji: kredyt na mieszkanie, kredyt na dom, kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego czy finansowanie dla młodych i rodzin. Dodatkowo, jako prawnik, weryfikuję umowy, stan prawny nieruchomości i zapisy, które mogą kosztować Cię dziesiątki tysięcy złotych w przyszłości.

Ekspert kredytowy za darmo: samodzielnie vs. doradca kredytowy za darmo

| Obszar decyzji | Działanie samodzielne | Doradca kredytowy za darmo |

| Analiza zdolności kredytowej | Szacunkowa, często błędna | Pełna analiza + korekta |

| Dobór oferty | Jedna perspektywa | Kilka scenariuszy |

| Negocjacje warunków | Brak realnej siły | Negocjacje w Twoim imieniu |

| Bezpieczeństwo prawne | Ryzyko zapisów | Analiza umów i nieruchomości |

| Koszt dla klienta | Ukryty w błędach | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

Bezpłatny doradca kredytowy nie zwiększa kosztu kredytu. Warunki, które otrzymujesz, są takie same lub lepsze niż przy samodzielnym wniosku, a różnica tkwi w strategii i ochronie interesu klienta.

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jasno: największe straty finansowe nie wynikają z oprocentowania, lecz z braku wiedzy na starcie. Darmowe doradztwo to dziś nie luksus, ale standard odpowiedzialnego podejścia do kredytu hipotecznego.

2. Doradca finansowy za darmo – jak naprawdę działa bezpłatne doradztwo i kto za nie płaci?

💼 Skontaktuj się – +48 515 525 550! Ekspercka pomoc bez opłat to realna przewaga przy kredycie, nie kompromis.

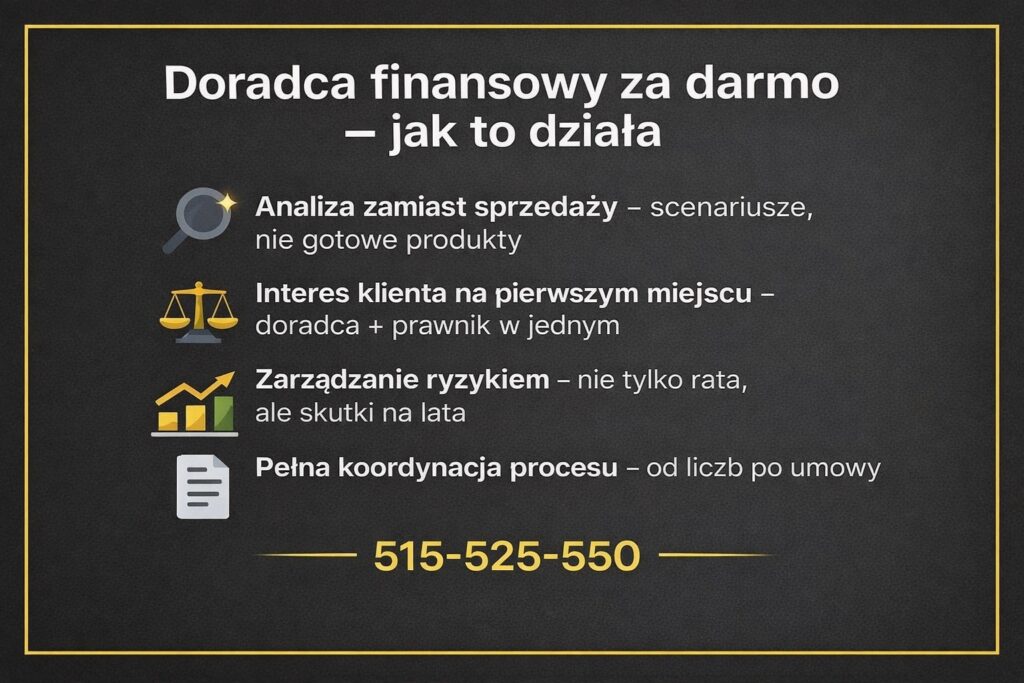

Mechanizm bezpłatnego doradztwa od kuchni

Bezpłatne doradztwo finansowe nie polega na „sprzedaży czegokolwiek”. To proces, w którym doradca analizuje Twoją sytuację dochodową, zobowiązania, cele mieszkaniowe i ryzyka prawne, a następnie projektuje scenariusz finansowania. Klient nie ponosi kosztu usługi, ponieważ rozliczenie następuje poza nim. Kluczowe jest jednak to, że doradca działa w interesie klienta, a nie jednego rozwiązania.

Co dokładnie otrzymujesz, korzystając z doradcy finansowego za darmo

W praktyce zyskujesz koordynatora całego procesu: od wstępnej analizy zdolności kredytowej 2026, przez strategię kredytu hipotecznego (stałe oprocentowanie, kredyt bez wkładu własnego, kredyt rodzinny), aż po weryfikację dokumentów i umów. To różnica między pojedynczą decyzją a zarządzaniem ryzykiem finansowym na lata.

Kto płaci za bezpłatne doradztwo – i dlaczego to bezpieczne

Model wynagradzania doradcy jest oddzielony od Twojego budżetu domowego. Nie ma dodatkowych opłat, ukrytych prowizji ani „doliczeń” do raty. Warunki kredytu na mieszkanie lub dom są identyczne jak przy samodzielnym działaniu, natomiast zyskujesz negocjacje, selekcję rozwiązań i filtr bezpieczeństwa prawnego. To dlatego coraz więcej klientów traktuje darmowego doradcę finansowego jako standard, a nie opcję.

Ekspert kredytowy za darmo: darmowy vs. płatne „konsultacje”

| Kryterium | Darmowy doradca finansowy | Płatne doradztwo |

| Koszt dla klienta | 0 zł | Jednorazowa opłata |

| Zakres analizy | Kredyt + prawo | Często tylko liczby |

| Odpowiedzialność | Pełne prowadzenie procesu | Ograniczona |

| Negocjacje warunków | Tak | Zależne od umowy |

| Wsparcie przy umowach | Tak | Zwykle brak |

Dlaczego bezpłatny doradca to więcej niż kalkulator

Kalkulator kredytu hipotecznego pokazuje liczbę. Doradca finansowy pokazuje konsekwencje tej liczby za 5, 10 i 20 lat. Uwzględnia zmiany dochodów, ryzyka kursowe, plany rodzinne i prawne aspekty nieruchomości. To różnica między „ile mogę pożyczyć” a „ile bezpiecznie powinienem”.

Warto wiedzieć – doradca kredytowy za darmo

Doradca finansowy za darmo nie podejmuje decyzji za Ciebie. Jego rolą jest dostarczenie pełnej informacji, scenariuszy i zabezpieczeń, aby Twoja decyzja była świadoma i odporna na błędy.

Wniosek – ekspert kredytowy za darmo

Z punktu widzenia doradcy kredytowego i prawnika w jednym, bezpłatne doradztwo finansowe jest dziś najskuteczniejszym sposobem ochrony klienta przed nadmiernym zadłużeniem i niekorzystnymi zapisami umownymi. Płacenie za samą rozmowę rzadko daje realną przewagę – proces i odpowiedzialność są kluczem.

3. Jak wygląda współpraca z doradcą kredytowym krok po kroku – jasno, bez presji i bez opłat

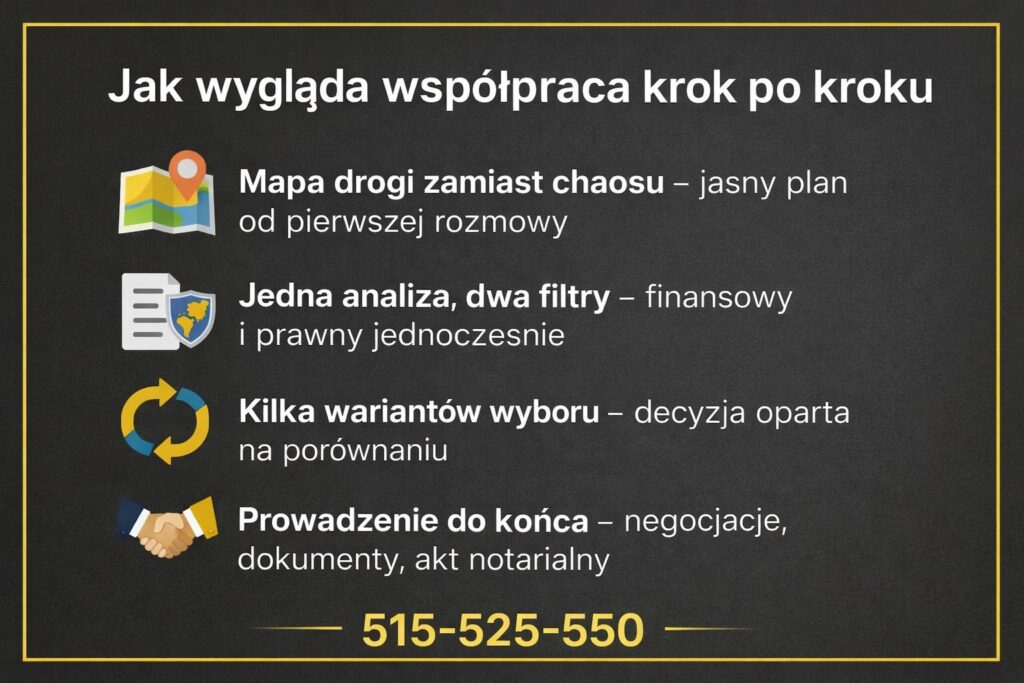

Spokojny start bez zobowiązań

Współpraca zaczyna się od rozmowy, a nie od podpisów. Omawiamy Twoje cele: kredyt na mieszkanie, dom lub budowę, horyzont czasowy, budżet oraz obawy. Już na tym etapie weryfikuję realność planu i wskazuję potencjalne ryzyka. Nie ma presji decyzji – jest mapa drogi, która pozwala Ci zrozumieć proces i koszty zanim złożysz wniosek.

Analiza finansowa i prawna w jednym procesie

Następny krok to pełna analiza zdolności kredytowej 2026 oraz sprawdzenie aspektów prawnych. Porządkujemy dochody (PLN, EUR), zobowiązania, wkład własny lub jego brak, a także status nieruchomości. Dzięki połączeniu doradztwa finansowego z prawnym eliminujemy błędy, które najczęściej wychodzą dopiero u notariusza – wtedy, gdy cofnięcie decyzji jest kosztowne.

Strategia zamiast jednej oferty

Zamiast „jednej najlepszej propozycji” otrzymujesz kilka scenariuszy: różne okresy, raty, warianty oprocentowania oraz harmonogramy. Tłumaczę konsekwencje każdego wyboru w czasie – jak zmieni się rata, zdolność i bezpieczeństwo. To moment, w którym klient odzyskuje kontrolę nad decyzją, a nie reaguje na narzucone warunki.

Prowadzenie i negocjacje aż do finalizacji

Po wyborze strategii prowadzę proces do końca: kompletuję dokumenty, pilnuję terminów, negocjuję warunki, weryfikuję zapisy umów i wspieram przy umowie przedwstępnej oraz akcie notarialnym. Ty skupiasz się na życiu i planach – ja na procedurach i detalach, które robią różnicę.

Porównanie: doradca kredytowy za darmo vs. samodzielnie

| Etap | Samodzielnie | Z doradcą kredytowym |

| Start | Presja i chaos | Spokojna analiza |

| Zdolność kredytowa | Szacunkowa | Dokładna i korygowana |

| Wybór oferty | Jedna perspektywa | Kilka scenariuszy |

| Umowy | Ryzyko zapisów | Kontrola prawna |

| Negocjacje | Ograniczone | Aktywne |

| Koszt usługi | Ukryty w błędach | 0 zł |

Warto wiedzieć – doradca kredytowy za darmo

Współpraca jest mobilna i elastyczna. Spotkania online lub u Ciebie, tempo dopasowane do terminów transakcji, a decyzje podejmujesz wyłącznie wtedy, gdy masz pełen obraz skutków.

Wniosek – ekspert kredytowy za darmo

Największą wartością procesu jest spokój decyzyjny. Gdy finansowanie i prawo są prowadzone razem, ryzyko spada, a koszty długoterminowe są realnie niższe. Bezpłatne doradztwo działa wtedy, gdy obejmuje całość – nie tylko liczby.

4. Kto może skorzystać z bezpłatnego doradztwa kredytowego? Młodzi, służby mundurowe i kierowcy

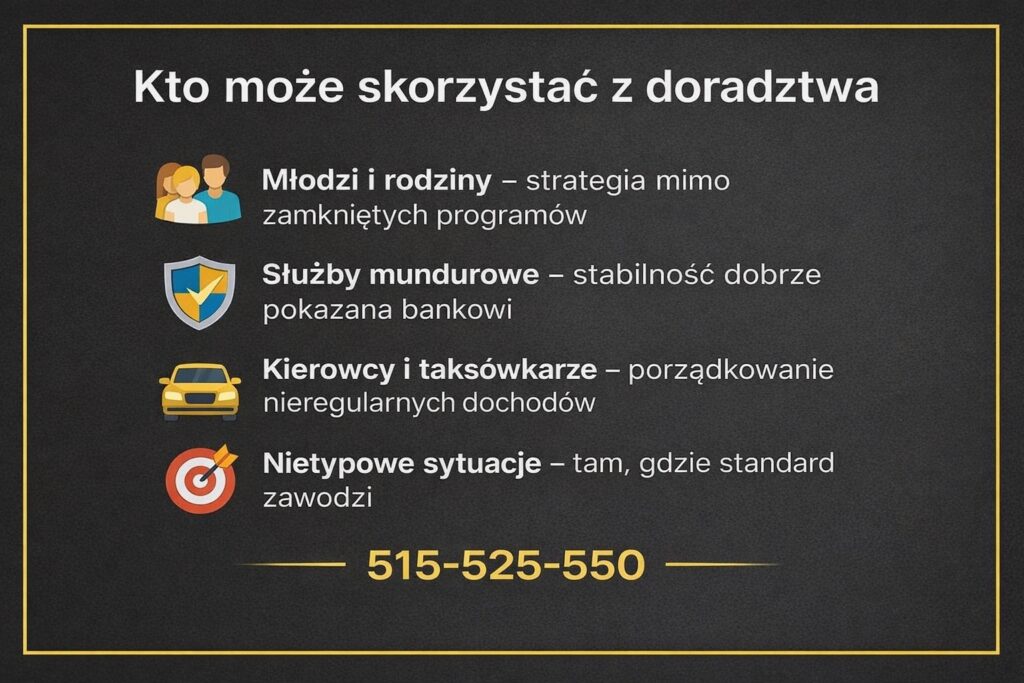

Wstęp: nie ma „standardowego” klienta kredytowego

Bezpłatne doradztwo kredytowe ma sens tylko wtedy, gdy uwzględnia specyfikę grupy zawodowej i etapu życia. Inaczej analizuje się kredyt dla młodych, inaczej kredyt dla żołnierza zawodowego, a jeszcze inaczej kredyt dla kierowcy czy taksówkarza. Poniżej pokazuję, jak wygląda to w praktyce – bez mitów i uproszczeń.

Młodzi i rodziny – gdy programy się skończyły, a potrzeby zostały

Dla młodych kredytobiorców największym problemem nie jest dziś brak chęci, lecz brak dostępnych programów. Kredyt 2 procent oraz „Pierwsze klucze” to programy zamknięte, które nie są już realną ścieżką finansowania. W ich miejsce pojawia się Rodzinny kredyt mieszkaniowy – RKM, ale jego skuteczność zależy od właściwej strategii.

Darmowy doradca kredytowy analizuje nie tylko zdolność kredytową, lecz także strukturę rodziny, plany na przyszłość i ryzyko wzrostu kosztów. Kredyt na mieszkanie dla młodych bez wkładu własnego wymaga precyzyjnego przygotowania, ponieważ najmniejszy błąd formalny eliminuje wniosek. Kluczowe jest tu połączenie finansów z prawem – szczególnie przy umowach deweloperskich i rynku wtórnym.

Zapraszamy do zapoznania się z naszym szerszym artykułem – kredyt dla młodych Żary!

Służby mundurowe i kierowcy – stabilność, którą trzeba umiejętnie pokazać

Kredyt dla policjanta, kredyt dla służb mundurowych czy kredyt dla żołnierza zawodowego opiera się na stabilności zatrudnienia, ale nie każdy potrafi ją właściwie udokumentować. Doradca kredytowy za darmo wie, jak prezentować dodatki służbowe, staż i formę zatrudnienia, aby zwiększyć zdolność kredytową.

Podobnie jest w przypadku kierowców. Kredyt dla kierowcy zawodowego czy kredyt dla taksówkarza wymaga uporządkowania dochodów, często z różnych źródeł. Bez strategii takie wnioski są odrzucane, mimo realnych możliwości spłaty. Doradca finansowy łączy dane, porządkuje dokumenty i buduje spójną historię dochodu.

Ekspert kredytowy za darmo – porównanie strategii doradczych

| Grupa | Główne wyzwanie | Rola doradcy |

| Młodzi | Brak programów | Strategia RKM |

| Mundurowi | Dokumentacja dodatków | Wzmocnienie zdolności |

| Kierowcy | Nieregularne dochody | Stabilizacja finansowa |

| Taksówkarze | Forma działalności | Optymalizacja wpływów |

Zakończenie: strategia zamiast schematu

Bezpłatne doradztwo kredytowe działa wtedy, gdy jest szyte na miarę. Niezależnie od tego, czy interesuje Cię kredyt hipoteczny dla służb mundurowych, kredyt dla młodych, czy kredyt dla kierowcy – kluczem jest właściwe przygotowanie, nie przypadek.

Warto wiedzieć – doradca kredytowy za darmo

Najwięcej odrzuceń dotyczy nie braku zdolności, lecz błędnej prezentacji sytuacji klienta. To właśnie tu darmowy doradca robi największą różnicę.

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno powiedzieć: grupy „niestandardowe” mają często większe szanse, jeśli ich sprawa jest dobrze poprowadzona. Kredyt to proces, nie formularz.

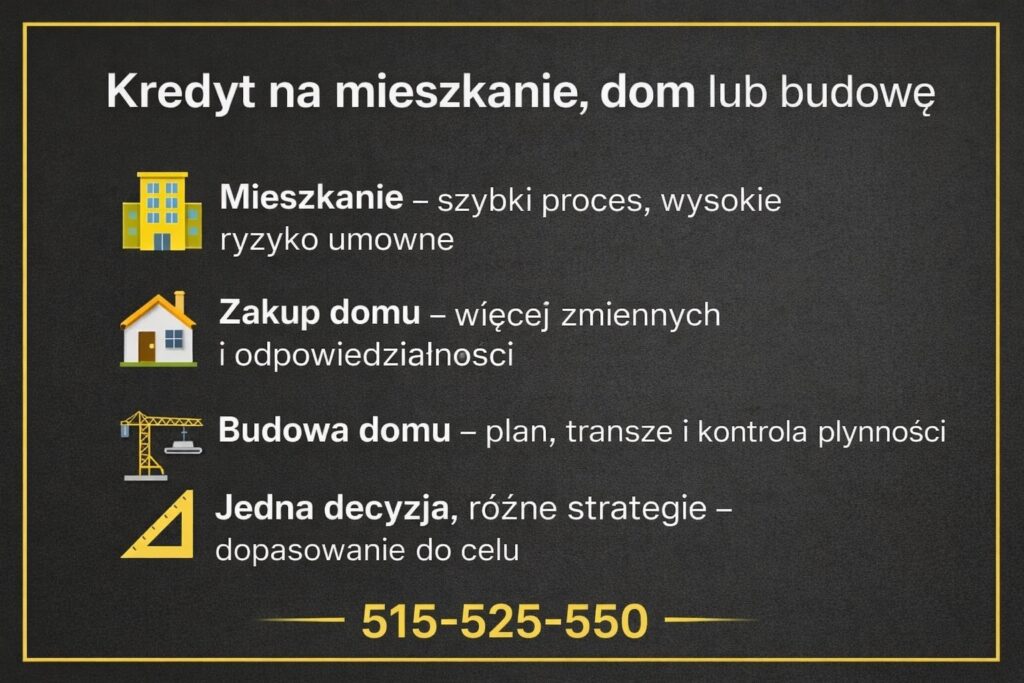

5. Kredyt na mieszkanie, zakup domu lub budowę domu – jedna decyzja, trzy zupełnie różne strategie

Wstęp: dlaczego rodzaj nieruchomości ma kluczowe znaczenie

Choć bank używa jednego pojęcia „kredyt hipoteczny”, w rzeczywistości kredyt na mieszkanie, kredyt na zakup domu i kredyt na budowę domu to trzy odrębne procesy. Różnią się dokumentami, tempem, poziomem ryzyka i wpływem na zdolność kredytową w kolejnych latach. Rolą doradcy kredytowego i prawnika w jednym jest dobranie takiej ścieżki finansowania, która będzie bezpieczna nie tylko dziś, ale również po uruchomieniu kredytu.

Kredyt na mieszkanie – bezpieczeństwo decyzji przy pozornie prostym procesie

Kredyt na mieszkanie jest najczęściej wybieranym rozwiązaniem, ale paradoksalnie to właśnie tutaj klienci popełniają najwięcej kosztownych błędów. Proces bywa szybki, co usypia czujność. Na rynku pierwotnym kluczowe znaczenie mają zapisy umowy deweloperskiej, harmonogram płatności i realne koszty wykończenia. Na rynku wtórnym decydujący jest stan prawny lokalu, obciążenia w księdze wieczystej oraz forma własności. Doradca kredytowy za darmo analizuje nie tylko zdolność kredytową 2026 i ratę, ale także ryzyka, które mogą ujawnić się dopiero po podpisaniu aktu notarialnego. Dzięki temu kredyt na mieszkanie nie zamienia się w finansową pułapkę, a klient ma pełną świadomość konsekwencji swojej decyzji w perspektywie wielu lat.

Kredyt na zakup domu – więcej zmiennych, większa odpowiedzialność finansowa

Kredyt na zakup domu to proces bardziej złożony niż zakup mieszkania. Bank analizuje nie tylko kredytobiorcę, ale również grunt, zabudowania, często także planowane prace modernizacyjne. Dom jednorodzinny oznacza wyższe koszty utrzymania, podatki i odpowiedzialność za stan techniczny nieruchomości. Doradca finansowy porządkuje dokumentację, weryfikuje księgi wieczyste, dostęp do drogi publicznej oraz zapisy planu zagospodarowania. Jako prawnik eliminuje ryzyka, które mogłyby zablokować kredyt już po podpisaniu umowy przedwstępnej. Zakup domu w kredycie wymaga strategii, ponieważ błędy na etapie wyboru nieruchomości niemal zawsze skutkują dodatkowymi kosztami lub opóźnieniami w finansowaniu.

Budowa domu – długofalowy proces, który trzeba zaplanować od początku

Kredyt na budowę domu to najbardziej wymagający wariant kredytu hipotecznego. Obejmuje kosztorys, harmonogram, wypłatę transz i stałą kontrolę postępu prac. Najczęstszym problemem nie jest brak zdolności, lecz utrata płynności w trakcie budowy. Doradca kredytowy przygotowuje konstrukcję finansowania w taki sposób, aby środki były dostępne wtedy, gdy są faktycznie potrzebne. Jako prawnik weryfikuje dokumenty dotyczące działki, pozwolenia i umowy z wykonawcami. Dobrze zaplanowany kredyt na budowę domu pozwala zakończyć inwestycję bez nerwowych korekt, drogich aneksów i ryzyka przerwania prac.

Doradca kredytowy za darmo – trzy rodzaje kredytu

| Kryterium | Mieszkanie | Zakup domu | Budowa domu |

| Złożoność procesu | Średnia | Wysoka | Bardzo wysoka |

| Ryzyko prawne | Umowy i KW | Grunt i zabudowa | Grunt, projekt, wykonawcy |

| Wypłata środków | Jednorazowa | Jednorazowa | Transzami |

| Czas realizacji | Krótki | Średni | Długi |

| Rola doradcy | Optymalizacja | Koordynacja | Strategia i kontrola |

Podsumowanie

Każdy z tych kredytów prowadzi do własnej nieruchomości, ale wymaga innego podejścia. Bezpłatny doradca kredytowy pomaga wybrać nie tylko właściwy produkt, lecz przede wszystkim bezpieczną drogę do celu – bez improwizacji i kosztownych błędów.

Posiadasz już kredyt hipoteczny z wysokimi ratami? Przeczytaj nasz artykuł refinansowanie kredytu hipotecznego kalkulator!

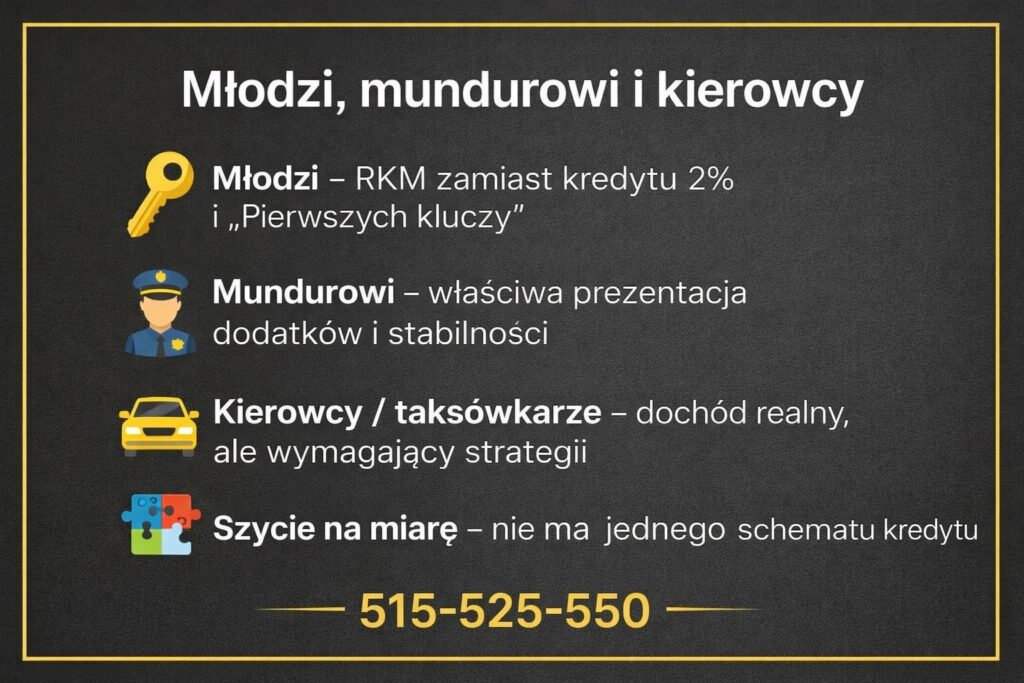

6. Kredyt dla młodych, mundurowych i kierowców – gdy darmowy doradca robi realną różnicę

📞 Zadzwoń – +48 515 525 550! Nie każda stabilna sytuacja jest oczywista dla instytucji finansujących – od tego jest doradca.

Wstęp: różne grupy, wspólny problem

Młodzi, służby mundurowe i kierowcy bardzo często słyszą, że „teoretycznie się kwalifikują”, ale w praktyce napotykają bariery formalne. Bezpłatne doradztwo kredytowe polega na dopasowaniu strategii do specyfiki grupy, a nie na próbie wciśnięcia jednego schematu wszystkim. Poniżej pokazuję, jak wygląda to w trzech najczęstszych przypadkach.

Młodzi – po zamknięciu programów, ale nie po zamknięciu drogi do mieszkania

Dla młodych kredytobiorców punktem odniesienia nadal są programy takie jak kredyt 2 procent czy Pierwsze klucze, jednak należy jasno powiedzieć: są to programy zamknięte i dziś nie stanowią realnej ścieżki finansowania. To właśnie w tym miejscu kluczową rolę odgrywa Rodzinny kredyt mieszkaniowy – RKM. Doradca kredytowy za darmo analizuje, czy RKM ma sens w danej sytuacji, czy lepszym rozwiązaniem będzie klasyczny kredyt hipoteczny z odpowiednią strukturą rat i zabezpieczeń. Młodzi klienci często mają dobrą perspektywę dochodową, ale krótką historię finansową. Rolą doradcy jest takie przygotowanie wniosku, aby brak doświadczenia nie zamknął drogi do własnego mieszkania lub domu, a decyzja była bezpieczna również po kilku latach od uruchomienia kredytu.

Mundurowi – stabilność, która wymaga właściwej prezentacji

Kredyt dla policjanta, kredyt dla służb mundurowych, kredyt dla żołnierza zawodowego czy kredyt hipoteczny dla służb mundurowych opiera się na stabilnym zatrudnieniu, ale nie zawsze jest prawidłowo interpretowany. Dodatki służbowe, charakter umowy i system wynagrodzeń bywają źle rozliczane, co obniża zdolność kredytową. Doradca kredytowy i prawnik w jednym porządkuje dokumentację, właściwie prezentuje dochody i eliminuje ryzyka formalne. Dzięki temu osoby mundurowe często uzyskują warunki znacznie lepsze, niż przy samodzielnym działaniu, bez niepotrzebnych opóźnień i korekt wniosku.

Kierowcy i taksówkarze – dochód realny, ale trudny do pokazania

Kierowcy zawodowi i osoby prowadzące działalność transportową mają realną zdolność spłaty, jednak ich dochody bywają nieregularne. Kredyt dla kierowcy czy kredyt dla taksówkarza wymaga uporządkowania wpływów, kosztów i formy zatrudnienia. Doradca finansowy analizuje historię dochodów, stabilizuje obraz finansowy klienta i przygotowuje wniosek w sposób czytelny dla instytucji finansujących. To właśnie tutaj darmowe doradztwo eliminuje najwięcej odmów, które wynikają nie z braku zdolności, lecz z błędnej prezentacji sytuacji.

Ekspert kredytowy za darmo – podejście doradcze

| Grupa | Główne wyzwanie | Rola doradcy |

| Młodzi | Brak aktywnych programów | Strategia RKM |

| Mundurowi | Dodatki i forma zatrudnienia | Wzmocnienie zdolności |

| Kierowcy | Nieregularne dochody | Stabilizacja finansowa |

Zakończenie: strategia zamiast schematu

Każda z tych grup ma potencjał kredytowy, ale tylko dobrze przygotowany proces pozwala go wykorzystać. Bezpłatny doradca kredytowy działa tam, gdzie standardowe podejście zawodzi – nie zmieniając faktów, lecz sposób ich przedstawienia.

7. Kredyt hipoteczny i finansowanie dla zarabiających w EUR – jak wykorzystać dochód w walucie obcej bez błędów

Wstęp: dochód w EUR to przewaga, ale tylko przy właściwej strategii

Osoby pracujące za granicą lub zarabiające w euro bardzo często słyszą sprzeczne informacje. Jedni twierdzą, że to problem, inni – że ogromna szansa. Prawda leży pośrodku. Dochód w EUR nie jest przeszkodą, ale wymaga innego podejścia, innej dokumentacji i świadomych decyzji dotyczących waluty zobowiązania. Właśnie tutaj darmowy doradca kredytowy i prawnik w jednym robi największą różnicę.

Kredyt hipoteczny dla zarabiających w EUR – kredyt w euro przy dochodach w euro

Jeżeli Twoje wynagrodzenie jest wypłacane w euro, naturalnym i bezpiecznym rozwiązaniem jest kredyt w euro. W takim wariancie dochód i zobowiązanie są w tej samej walucie, co znacząco ogranicza ryzyko kursowe. Kredyt hipoteczny w EUR wymaga jednak precyzyjnego przygotowania: stabilności zatrudnienia, ciągłości dochodu oraz właściwego udokumentowania umowy o pracę lub kontraktu zagranicznego. Doradca kredytowy analizuje historię wpływów, strukturę wynagrodzenia i realną zdolność kredytową, a jako prawnik weryfikuje zapisy umów i ryzyka transgraniczne. Kluczowe jest to, że kredyt hipoteczny w euro nie jest „produktem dla każdego”, ale dla właściwie przygotowanego klienta bywa tańszy i bezpieczniejszy niż zobowiązanie w PLN.

Pożyczka gotówkowa przy dochodach w walucie obcej – elastyczność bez zmiany waluty

W przypadku finansowania konsumpcyjnego sytuacja wygląda inaczej. Pożyczka gotówkowa może być udzielona w PLN, nawet jeśli dochód uzyskiwany jest w euro lub innej walucie. Co istotne, akceptowany jest dochód w każdej walucie, a pożyczka rozliczana i spłacana jest w złotówkach. W praktyce oznacza to, że pojęcia takie jak pożyczka w euro czy pożyczka w euro w Polsce dotyczą źródła dochodu, a nie waluty zobowiązania. Doradca finansowy za darmo pomaga dobrać odpowiednią konstrukcję pożyczki, tak aby rata była bezpieczna przy wahaniach kursowych, a klient nie ponosił nadmiernego ryzyka. To rozwiązanie często wybierane przy mniejszych kwotach i krótszym horyzoncie finansowania.

Ekspert kredytowy za darmo: kredyt hipoteczny w EUR a pożyczka gotówkowa w PLN

| Element | Kredyt hipoteczny | Pożyczka gotówkowa |

| Waluta dochodu | EUR | Dowolna |

| Waluta zobowiązania | EUR | PLN |

| Ryzyko kursowe | Ograniczone | Po stronie klienta |

| Okres finansowania | Długi | Krótki / średni |

| Zastosowanie | Mieszkanie, dom | Cele dowolne |

Zakończenie: waluta dochodu to narzędzie, nie problem

Dochód w euro otwiera realne możliwości finansowania, ale tylko wtedy, gdy decyzja o walucie kredytu lub pożyczki jest świadoma. Bezpłatny doradca kredytowy nie „dopasowuje klienta do produktu”, lecz produkt do waluty, celu i bezpieczeństwa klienta. To właśnie tu różnica między odmową a skutecznym finansowaniem jest największa.

8. Doradca kredytowy za darmo jako Twój negocjator – niższa rata, lepsze warunki i realne oszczędności

Dlaczego klient indywidualny nie negocjuje na równych zasadach

Osoba składająca pojedynczy wniosek kredytowy działa w ograniczonym zakresie informacji i narzędzi. Widzi ofertę „na dziś”, często bez pełnej wiedzy o możliwościach modyfikacji parametrów. Doradca kredytowy działa inaczej – zna mechanizmy decyzyjne, potrafi wskazać realne pola do rozmów i prowadzi proces w imieniu klienta. Negocjacje nie polegają na proszeniu o lepszą ofertę, lecz na uzasadnionym dopasowaniu warunków do profilu kredytobiorcy.

Jak w praktyce wygląda negocjowanie kredytu

Proces zaczyna się od analizy zdolności kredytowej, struktury dochodów i celu finansowania. Następnie doradca przygotowuje kilka wariantów kredytu hipotecznego lub gotówkowego i wykorzystuje je jako argument negocjacyjny. Klient nie musi znać procedur ani niuansów – jego rolą jest decyzja, a rolą doradcy jest wynegocjowanie najkorzystniejszych parametrów, w tym kosztów długoterminowych, a nie tylko pierwszej raty.

Co realnie można wynegocjować

Wbrew powszechnym opiniom pole manewru jest znacznie szersze, niż się wydaje. Doradca kredytowy negocjuje nie tylko wysokość raty, ale także zapisy umowne, elastyczność harmonogramu, sposób zabezpieczenia czy koszty okołokredytowe. W efekcie kredyt staje się bardziej dopasowany do życia klienta, a nie odwrotnie.

Porównanie: samodzielne działanie vs. negocjacje z doradcą

| Obszar | Samodzielnie | Z doradcą kredytowym |

| Pozycja negocjacyjna | Ograniczona | Wzmocniona |

| Liczba wariantów | Zwykle jeden | Kilka scenariuszy |

| Analiza umowy | Powierzchowna | Szczegółowa |

| Koszt usługi | Brak, ale ryzyko | 0 zł |

| Efekt długoterminowy | Niepewny | Przewidywalny |

Efekt negocjacji w perspektywie lat

Różnice wynegocjowane na etapie podpisywania umowy pracują przez cały okres spłaty. Nawet niewielkie zmiany parametrów przekładają się na realne oszczędności w budżecie domowym oraz większą elastyczność w przyszłości. To właśnie dlatego doradca kredytowy pełni rolę negocjatora, a nie pośrednika.

Wniosek – ekspert kredytowy za darmo

Negocjowanie kredytu to proces wymagający doświadczenia, argumentów i konsekwencji. Bezpłatny doradca kredytowy przejmuje ten ciężar, dzięki czemu klient podejmuje decyzję spokojnie, świadomie i bez poczucia, że „mógł ugrać więcej”.

9. Doradca kredytowy za darmo – najczęstsze błędy przy braniu kredytu hipotecznego

Błędy popełniane jeszcze przed złożeniem wniosku

Najpoważniejsze problemy zaczynają się często zanim klient trafi do instytucji finansującej. Brak analizy zdolności kredytowej 2026, nieuporządkowane zobowiązania, źle zaprezentowane dochody czy pochopnie podpisana umowa przedwstępna skutkują odmową albo gorszymi warunkami. Doradca kredytowy za darmo eliminuje te ryzyka na starcie, przygotowując klienta do procesu zamiast reagować na konsekwencje.

Pułapki w trakcie procesu kredytowego

W trakcie procedowania kredytu klienci często koncentrują się wyłącznie na wysokości raty. Tymczasem równie istotne są zapisy umowy, warunki uruchomienia środków, zabezpieczenia czy koszty dodatkowe. Bez wsparcia łatwo zaakceptować rozwiązanie, które jest wygodne „tu i teraz”, ale kosztowne w dłuższym okresie. Rolą doradcy jest czytanie drobnego druku i tłumaczenie konsekwencji w prosty sposób.

Błędy ujawniające się po podpisaniu umowy

Część problemów pojawia się dopiero po uruchomieniu kredytu: brak elastyczności w nadpłatach, niekorzystne mechanizmy zmiany oprocentowania czy ograniczenia przy wcześniejszej spłacie. Klient działający samodzielnie dowiaduje się o nich wtedy, gdy zmiana decyzji jest już niemożliwa. Doradca kredytowy i prawnik w jednym analizuje te elementy wcześniej, chroniąc klienta przed długoterminowymi skutkami pochopnych decyzji.

Porównanie: błędy bez doradcy vs. doradca kredytowy za darmo

| Obszar | Bez doradcy | Z doradcą kredytowym |

| Analiza zdolności | Szacunkowa | Pełna i korygowana |

| Umowa przedwstępna | Ryzykowna | Zweryfikowana |

| Skupienie na racie | Nadmierne | Zrównoważone |

| Zapisy umowne | Często pomijane | Szczegółowo analizowane |

| Ryzyko długoterminowe | Wysokie | Ograniczone |

Dlaczego większości błędów da się uniknąć

Błędy kredytowe nie są efektem złych intencji, lecz braku doświadczenia w jednorazowym procesie, który dla doradcy jest codziennością. Bezpłatny doradca kredytowy nie tylko wskazuje lepsze rozwiązania, ale przede wszystkim tłumaczy, czego nie robić i dlaczego. To właśnie ta wiedza prewencyjna daje największą wartość.

Wniosek – ekspert kredytowy za darmo

Najdroższy kredyt to nie ten z wyższą ratą, lecz ten źle zaplanowany. Darmowe doradztwo kredytowe pozwala uniknąć błędów, które kosztują lata stresu i realne pieniądze – zanim jeszcze staną się problemem.

10. Bezpłatna pomoc prawna przy kredycie – realna ochrona Twoich pieniędzy, umów i nieruchomości

Dlaczego wsparcie prawnika przy kredycie jest dziś kluczowe

Większość klientów koncentruje się na racie i zdolności kredytowej, tymczasem to prawo decyduje o bezpieczeństwie całej transakcji. Jeden niekorzystny zapis w umowie, źle przygotowana umowa przedwstępna lub pominięty problem prawny nieruchomości może skutkować stratami liczonymi w dziesiątkach tysięcy złotych. Połączenie doradcy kredytowego i prawnika w jednym oznacza, że decyzje finansowe są od początku filtrowane przez bezpieczeństwo prawne.

Analiza dokumentów i umów – zanim staną się problemem

Bezpłatna pomoc prawna obejmuje analizę i ocenę dokumentów kredytowych, w tym umów, regulaminów i załączników, które często są akceptowane bez czytania. Przygotowuję i analizuję również umowy cywilnoprawne: umowy przedwstępne, rezerwacyjne, deweloperskie oraz umowy sprzedaży. Celem nie jest komplikowanie procesu, lecz eliminacja zapisów, które przenoszą ryzyko wyłącznie na klienta.

Wpisy w BIK i KRD – korekta, która realnie wpływa na zdolność

Częstą barierą w uzyskaniu kredytu są negatywne lub nieaktualne wpisy w BIK i KRD. W ramach wsparcia prawnego pomagam w korekcie lub usuwaniu nieprawidłowych wpisów, przygotowując odpowiednie wnioski i argumentację. To działanie, które często decyduje o tym, czy kredyt hipoteczny jest w ogóle możliwy, czy pozostaje poza zasięgiem klienta.

Akt notarialny i stan prawny nieruchomości

Wsparcie prawnika nie kończy się na etapie decyzji kredytowej. Obejmuje także pomoc przy akcie notarialnym oraz badanie stanu prawnego nieruchomości przy kredytach hipotecznych. Sprawdzane są księgi wieczyste, prawa własności, służebności, hipoteki i zgodność nieruchomości z dokumentacją. Dzięki temu klient nie kupuje problemu razem z mieszkaniem lub domem.

Zmiany w budynku i ochrona interesów klienta

W praktyce często pojawiają się kwestie takie jak legalizacja zmian w budynku, samowole budowlane lub rozbieżności między stanem faktycznym a dokumentami. Pomoc prawna obejmuje również te obszary, zabezpieczając interesy klienta wobec sprzedającego, dewelopera i instytucji finansujących. Całość działań podporządkowana jest jednemu celowi: ochronie interesów klienta, nie skracaniu procedur kosztem bezpieczeństwa.

Ekspert kredytowy za darmo: kredyt bez i z pomocą prawną

| Obszar | Bez wsparcia prawnego | Z prawnikiem |

| Analiza umów | Powierzchowna | Szczegółowa |

| Wpisy BIK/KRD | Akceptowane | Weryfikowane |

| Akt notarialny | Formalność | Kontrola interesu |

| Stan nieruchomości | Ryzyko | Sprawdzenie |

| Bezpieczeństwo | Niskie | Wysokie |

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jasno powiedzieć: najdroższe błędy kredytowe są prawne, nie finansowe. Bezpłatna pomoc prawna przy kredycie to nie dodatek, lecz fundament bezpiecznej decyzji na lata.

Posiadasz bogatą historię kredytową? Spłacałeś wcześniej swoje kredyty? Pamiętaj możesz ubiegać się o zwrot prowizji! Pomagamy w tym za niewielką opłatą 10% od odzyskanej prowizji dla Ciebie!

11. Doradca kredytowy za darmo w Żarach vs. samodzielne działania – realne różnice w kosztach, czasie i ryzyku

Punkt wyjścia: ta sama decyzja, zupełnie inne konsekwencje

Osoby rozważające kredyt hipoteczny często stoją przed wyborem: działać samodzielnie czy skorzystać z lokalnego, bezpłatnego doradcy kredytowego w Żarach. Na pierwszy rzut oka oba podejścia prowadzą do tego samego celu. W praktyce jednak różnice ujawniają się w kosztach długoterminowych, czasie procesu oraz poziomie ryzyka prawnego i finansowego.

Samodzielne działania – pozorna oszczędność i realne ryzyko

Działając samodzielnie, klient opiera się na ogólnodostępnych informacjach, kalkulatorach i fragmentarycznych wskazówkach. Brakuje pełnego obrazu zdolności kredytowej 2026, alternatywnych scenariuszy oraz wiedzy o zapisach umownych. Decyzje podejmowane są często pod presją czasu, co sprzyja akceptowaniu warunków „wystarczająco dobrych”, a nie rzeczywiście korzystnych. Ryzyko pojawia się także przy umowach przedwstępnych i akcie notarialnym, gdzie jeden błąd może mieć konsekwencje przez lata.

Współpraca z doradcą kredytowym w Żarach – lokalna przewaga

Lokalny doradca kredytowy i prawnik w jednym działa inaczej. Zna specyfikę rynku, typowe problemy klientów i realne ścieżki decyzyjne. Proces rozpoczyna się od strategii, a nie od wniosku. Klient otrzymuje porównanie wariantów, negocjacje warunków, kontrolę dokumentów i wsparcie aż do finalizacji. Co istotne, wszystko to odbywa się bez opłat dla klienta, przy jednoczesnym zwiększeniu bezpieczeństwa decyzji.

Ekspert kredytowy za darmo – porównanie podejść

| Obszar | Samodzielnie | Doradca kredytowy w Żarach |

| Analiza zdolności | Szacunkowa | Pełna i korygowana |

| Wybór oferty | Jedna perspektywa | Kilka scenariuszy |

| Negocjacje | Ograniczone | Aktywne |

| Umowy i prawo | Ryzyko | Weryfikacja |

| Czas i stres | Wysokie | Ograniczone |

| Koszt doradztwa | 0 zł pozornie | 0 zł realnie |

Decyzja, która pracuje przez lata

Różnice między tymi podejściami nie zawsze są widoczne w pierwszym miesiącu spłaty. Ujawniają się z czasem: przy zmianach stóp, potrzebie nadpłaty, sprzedaży nieruchomości czy refinansowaniu. Doradca kredytowy w Żarach projektuje decyzję tak, aby była elastyczna i odporna na zmiany, a nie jedynie „akceptowalna” w dniu podpisu.

Warto wiedzieć – doradca kredytowy za darmo

Najczęściej spotykanym błędem klientów działających samodzielnie jest przekonanie, że brak prowizji oznacza brak kosztu. W praktyce koszt pojawia się w gorszych warunkach, błędnych zapisach i utraconych możliwościach negocjacyjnych.

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym, samodzielne działania są najdroższe wtedy, gdy wydają się najtańsze. Lokalny, bezpłatny doradca nie skraca drogi – czyni ją bezpieczną i przewidywalną.

Pracujesz lub mieszkasz w Krośnie Odrzańskim? Posiadasz wiele zobowiązań finansowych blokujących Twoją zdolność kredytową? Pamiętaj kredyt konsolidacyjny Krosno Odrzańskie może być dobrym rozwiązaniem!

12. Opinie klientów i historie sukcesu – jak bezpłatne doradztwo realnie zmienia decyzje kredytowe

📞 Zadzwoń – +48 515 525 550! Za każdą decyzją kredytową stoi konkretna historia, a nie tabela w Excelu.

Historia, która zaczyna się od niepewności

Większość klientów trafia do mnie w momencie, w którym ma więcej pytań niż odpowiedzi. Wiedzą, że chcą kupić mieszkanie, dom lub sfinansować budowę, ale obawiają się błędu, odmowy albo kosztów, których dziś nie widać. To właśnie w tym punkcie zaczyna się rola bezpłatnego doradcy kredytowego i prawnika w jednym – nie od liczb, lecz od rozmowy i zrozumienia sytuacji.

Od chaosu do planu – historia młodej rodziny

Młode małżeństwo z dzieckiem przyszło z przekonaniem, że „już się nie kwalifikują”. Programy takie jak kredyt 2 procent czy Pierwsze klucze były zamknięte, a wkładu własnego brakowało. Po analizie sytuacji i zastosowaniu strategii Rodzinnego kredytu mieszkaniowego udało się nie tylko uruchomić finansowanie, ale też zabezpieczyć umowę zakupu mieszkania. Dla nich sukcesem nie była sama decyzja kredytowa, lecz poczucie kontroli i spokoju.

Stabilna praca, niestabilna decyzja – historia mundurowego

Policjant z wieloletnim stażem zgłosił się po odmowie. Dochody były stabilne, ale źle przedstawione. Po uporządkowaniu dokumentów i właściwej prezentacji dodatków służbowych wniosek został zaakceptowany na lepszych warunkach. Historia ta pokazuje, że kredyt dla służb mundurowych wymaga nie tyle zdolności, co właściwej narracji finansowej.

Doświadczenie zamiast przypadku

W każdej z tych historii kluczowe było jedno: proces prowadzony od początku do końca. Bez presji, bez opłat, z analizą finansową i prawną. Klienci nie czuli się „prowadzeni”, lecz świadomie decydujący.

Ekspert kredytowy za darmo – przykładowe efekty współpracy

| Sytuacja klienta | Problem na starcie | Efekt końcowy |

| Młoda rodzina | Brak programu | Kredyt z RKM |

| Mundurowy | Odmowa | Lepsze warunki |

| Kierowca | Chaos w dochodach | Akceptacja wniosku |

| Budowa domu | Brak strategii | Płynna realizacja |

Warto wiedzieć – doradca kredytowy za darmo

Opinie klientów najczęściej nie dotyczą wysokości raty, lecz poczucia bezpieczeństwa. To właśnie ono decyduje, czy kredyt jest ciężarem, czy narzędziem realizacji planów.

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym, każda historia sukcesu zaczyna się od zatrzymania się na chwilę i zadania właściwych pytań. Darmowe doradztwo działa nie dlatego, że „nic nie kosztuje”, lecz dlatego, że eliminuje przypadek z procesu decyzyjnego.

Pracujesz lub mieszkasz w Gubinie? Pracujemy również w Twoim mieście! Przeczytaj kredyt mieszkaniowy – Gubin!

13. Skontaktuj się z nami – lokalne wsparcie bez opłat, realna pomoc od pierwszej rozmowy

Dlaczego kontakt zmienia więcej, niż myślisz

Większość klientów odkłada kontakt, bo wydaje im się, że „jeszcze nie są gotowi”. W praktyce to właśnie rozmowa z doradcą kredytowym i prawnikiem w jednym pozwala określić, czy i kiedy gotowość faktycznie istnieje. Kontakt nie oznacza zobowiązania ani decyzji – oznacza dostęp do wiedzy, która porządkuje sytuację finansową i prawną zanim pojawi się presja czasu, umów i terminów.

Jak wspieramy klientów – od analizy do podpisu

Nasze wsparcie obejmuje cały proces, nie tylko jego fragment. Zaczynamy od rozmowy i analizy Twoich planów: kredyt na mieszkanie, dom, budowę, refinansowanie czy pożyczkę gotówkową. Następnie sprawdzamy zdolność kredytową 2026, porządkujemy dochody, zobowiązania i dokumenty. Jako prawnik weryfikuję umowy, stan prawny nieruchomości i zapisy, które mogą mieć długofalowe skutki. Klient nie zostaje sam na żadnym etapie – od wniosku, przez negocjacje, aż po akt notarialny.

Gdzie działamy i dla kogo

Działamy lokalnie, ale elastycznie. Spotkania możliwe są stacjonarnie, mobilnie lub online – tam, gdzie jest to najwygodniejsze. Wspieramy klientów indywidualnych, rodziny, młodych, służby mundurowe, osoby pracujące za granicą, kierowców i przedsiębiorców. Lokalna znajomość realiów pozwala szybciej reagować i unikać błędów, które w procesach kredytowych kosztują najwięcej.

Elastyczność i szybka reakcja

Proces kredytowy rzadko przebiega idealnie według planu. Zmieniają się terminy, pojawiają się dodatkowe dokumenty, czasem konieczna jest korekta strategii. Dlatego stawiam na dostępność i szybki kontakt, a nie schematyczne działania. Klient wie, że w kluczowym momencie ma po drugiej stronie osobę odpowiedzialną za całość procesu.

Doświadczenie, które pracuje na Twoją korzyść

Za każdą rekomendacją stoi doświadczenie: 16 lat pracy, współpraca z 18 instytucjami finansującymi, setki przeprowadzonych procesów kredytowych. To doświadczenie nie służy do przyspieszania decyzji, lecz do ich zabezpieczania. Dzięki temu klient zyskuje nie tylko kredyt, ale spokój na lata.

Ekspert kredytowy za darmo: kontakt vs. brak kontaktu

| Obszar | Brak kontaktu | Kontakt z doradcą |

| Wiedza o zdolności | Domysły | Konkret |

| Ryzyko prawne | Nieznane | Sprawdzone |

| Presja czasu | Wysoka | Kontrolowana |

| Koszt doradztwa | Ukryty | 0 zł |

| Spokój decyzyjny | Niski | Wysoki |

Warto wiedzieć – doradca kredytowy za darmo

Pierwsza rozmowa nie zobowiązuje do żadnych działań. Jej celem jest ochrona przed pochopnymi decyzjami, nie sprzedaż konkretnego rozwiązania.

Wniosek – ekspert kredytowy za darmo

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: największą przewagę mają ci klienci, którzy zaczynają od rozmowy, a nie od wniosku. Skontaktowanie się na wczesnym etapie to najprostszy sposób, aby kredyt był narzędziem realizacji planów, a nie źródłem problemów.

Posiadasz już inny kredyt hipoteczny? Pamiętaj, nie musisz go spłacać do końca! Możesz go przenieść do innego banku i płacić mniej. Przeczytaj refinansowanie kredytu!

14. FAQ – najczęściej zadawane pytania o doradcę kredytowego za darmo i finansowego

Tak, rozmowa jest poufna. Dane wykorzystuję wyłącznie do analizy zdolności i przygotowania wariantów finansowania, zgodnie z zasadą minimalizacji (tylko to, co niezbędne). Udostępnienie dokumentów dalej następuje wyłącznie za Twoją zgodą i w ograniczonym zakresie. Ustalamy bezpieczny kanał wymiany plików, hasła do archiwów oraz okres przechowywania, aby ograniczyć ryzyko i chaos dokumentacyjny.

Najlepiej przed podpisaniem rezerwacji lub umowy przedwstępnej. Wtedy można policzyć realną ratę, koszty okołozakupowe i margines bezpieczeństwa, a także ustalić zapisy, które nie zablokują finansowania (terminy, warunki odstąpienia, zadatek, zgody współmałżonka). Po podpisie też pomagam, ale zwykle jest mniej pola manewru i więcej presji czasu oraz nerwów, a negocjacje są trudniejsze.

Wystarczy zestaw podstawowy: potwierdzenie dochodów (np. 3-6 ostatnich wpływów), lista zobowiązań i limitów, forma zatrudnienia/kontrakt lub dane działalności oraz orientacyjna cena, wkład własny i planowany okres kredytu. Jeśli masz nieruchomość, dołóż numer księgi wieczystej lub prospekt/umowę rezerwacyjną. Dzięki temu od razu podam widełki rat, wymagane dokumenty i najszybszą ścieżkę.

Tak, przygotuję plan podniesienia zdolności. Sprawdzamy obciążenia, limity, historię spłat i strukturę dochodów, a potem wybieramy działania o największym wpływie: porządkowanie zobowiązań, korekta błędów w danych, zmiana formy dochodu, dobór współkredytobiorcy lub przesunięcie terminu zakupu. Dostajesz harmonogram kroków, priorytety, sensowne „kamienie milowe” i jasny moment, kiedy wracamy do wniosku.