Kredyt hipoteczny bez wkładu 🏡 Pomoc doradcy i prawnika 2026!

Kredyt hipoteczny bez wkładu – spis treści:

- Wprowadzenie – czym jest kredyt hipoteczny bez wkładu własnego i jak działa w 2026?

- Kredyt hipoteczny bez wkładu własnego na mieszkanie – zasady, limity, korzyści

- Kredyt hipoteczny na budowę domu lub zakup domu – kiedy działka może zastąpić wkład własny?

- Zdolność kredytowa 2026 przy kredycie hipotecznym bez wkładu – jak realnie ją zwiększamy?

- Doradztwo mobilne – kredyt hipoteczny bez wkładu bez wychodzenia z domu

- Niezależne doradztwo kredytowe i prawne – Twój bezpiecznik przy kredycie bez wkładu

- Negocjacje warunków kredytu – Twój osobisty obrońca oszczędności

- Najczęstsze błędy klientów przy kredycie bez wkładu i jak ich uniknąć

- FAQ – kredyt hipoteczny bez wkładu

- Skontaktuj się z nami – kredyt hipoteczny bez wkładu

Wprowadzenie – czym jest kredyt hipoteczny bez wkładu własnego i jak działa w 2026?

Jasne wyjaśnienie, czym naprawdę jest kredyt hipoteczny bez wkładu własnego

Kredyt hipoteczny bez wkładu własnego to rozwiązanie dla osób, które mają stabilne dochody, dobrą zdolność kredytową, ale nie posiadają oszczędności wymaganych przez bank jako 10-20% wkładu własnego. Z perspektywy doradcy kredytowego i prawnika jest to narzędzie, które – przy właściwym poprowadzeniu – pozwala wejść w posiadanie nieruchomości znacznie szybciej, bez wieloletniego odkładania pieniędzy. W 2026 rozwiązania bankowe i gwarancyjne tworzą możliwość sfinansowania nawet 100% wartości mieszkania, a przy domu – wartość działki może zastąpić tradycyjny wkład własny.

Najważniejsze informacje, które klient musi znać na start

W praktyce kredyt bez wkładu własnego nie oznacza, że bank „pożycza więcej niż zwykle”, tylko że zastępujemy fizyczny wkład innym zabezpieczeniem lub gwarancją. Bank nadal ocenia zdolność kredytową, historię BIK, stabilność dochodu oraz stan prawny nieruchomości. Dlatego proces musi być prowadzony profesjonalnie – każdy błąd może obniżyć zdolność lub wydłużyć decyzję nawet o tygodnie.

Co klient realnie zyskuje?

💬 Umów się – +48 515 525 550! Zadbamy o to, aby Twoja ścieżka do zakupu była spokojna, przewidywalna i bezpieczna.

Największą wartością kredytu bez wkładu własnego jest czas. Klient nie musi kolejne lata żyć w wynajmie, tracić pieniędzy na rosnące stawki czynszów ani martwić się, że ceny nieruchomości znowu wzrosną. Zyskuje możliwość zakupu tu i teraz, bez presji budowania poduszki finansowej. Dodatkowo, dzięki prawidłowo policzonej zdolności kredytowej i profesjonalnej analizie umów, kredyt może być tańszy, bezpieczniejszy i dopasowany do planów życiowych – nawet w przypadku młodych, kierowców, żołnierzy czy osób pracujących za granicą.

Dlaczego wsparcie doradcy i prawnika w jednym jest kluczowe?

W tym typie finansowania każdy szczegół ma znaczenie: oświadczenia o dochodach, stan prawny mieszkania, księga wieczysta, operat szacunkowy, analiza umowy deweloperskiej lub przedwstępnej. Doradca kredytowy zadba o procedury finansowe, a prawnik sprawdzi bezpieczeństwo prawne całej transakcji. To połączenie kompetencji chroni klienta przed ryzykiem, ukrytymi kosztami i błędami, które mogą skutkować odmową lub wyższą ratą. Dlatego wsparcie eksperta nie jest dodatkiem – jest fundamentem tego procesu.

Kredyt hipoteczny bez wkładu – Najważniejsze różnice

| Element / fraza kluczowa | Kredyt hipoteczny bez wkładu własnego | Standardowy kredyt hipoteczny |

| Wymagany wkład własny | 0% dzięki gwarancji lub działce | 10-20% wartości nieruchomości |

| Dostępność dla młodych | Bardzo wysoka | Ograniczona przez oszczędności |

| Tempo zakupu | Natychmiastowe | Po zgromadzeniu wkładu |

| Ryzyko prawne | Wyższe — wymaga analizy prawnika | Standardowe |

| Rata początkowa | Porównywalna | Porównywalna |

| Korzyść emocjonalna | „Możliwość zakupu tu i teraz” | „Stabilność po latach odkładania” |

WARTO WIEDZIEĆ

Kredyt bez wkładu własnego to nie „łatwiejszy kredyt”, lecz bardziej wymagający proces, ponieważ bank bierze na siebie większe ryzyko. Dlatego jakość dokumentów, poprawna interpretacja dochodów i pełna zgodność prawna nieruchomości mają tutaj absolutnie kluczowe znaczenie. Drobny błąd – np. brak zaświadczenia, niejasne zapisy w umowie deweloperskiej albo nieuregulowana służebność – może zablokować cały proces.

WNIOSEK DORADCY KREDYTOWGO

Jako doradca kredytowy i prawnik widzę, że klienci bez wkładu własnego osiągają najlepsze efekty, gdy proces jest przygotowany „od tyłu”: najpierw zdolność, analiza prawna, identyfikacja ryzyk, a dopiero potem wybór mieszkania lub domu. Taki model pracy sprawia, że decyzja banku jest szybsza, a klient od początku wie, na co może sobie pozwolić bez stresu i nieprzyjemnych niespodzianek.

Pamiętaj doradca kredytowy to Twoje wsparcie przy każdej formie finansowania!

Kredyt hipoteczny bez wkładu własnego na mieszkanie – zasady, limity, korzyści

Zakup mieszkania bez oszczędności jest możliwy

Zakup mieszkania bez zgromadzonego wkładu własnego jeszcze kilka lat temu wydawał się nierealny. Dziś stał się jednym z najczęściej wybieranych rozwiązań przez młodych, singli, pary i rodziny, które chcą przestać wynajmować i zacząć budować własny kapitał. Kredyt hipoteczny bez wkładu własnego pozwala sfinansować nawet 100% wartości mieszkania, eliminując konieczność odkładania latami 30-60 tys. zł na wkład. Kluczowe jest jednak to, aby zadbać o prawidłową zdolność, dokumenty i bezpieczeństwo prawne lokalu.

Co musisz wiedzieć o zasadach i limitach?

Wariant zakupu mieszkania bez wkładu własnego opiera się na gwarancji lub zabezpieczeniu umożliwiającym finansowanie pełnej wartości nieruchomości. Klient musi wykazać stabilne dochody, dobrą historię kredytową i brak ryzyk prawnych na mieszkaniu. W praktyce oznacza to, że zarówno dochody, jak i umowa zakupu, operat szacunkowy oraz księga wieczysta muszą być zgodne z wymaganiami. Różnice pojawiają się również w limitach cenowych – część mieszkań można kupić bez wkładu, ale nie wszystkie, dlatego analiza rynku i odpowiednie kwalifikowanie nieruchomości są kluczowe.

Dlaczego zakup mieszkania bez wkładu to ogromna korzyść?

Największą przewagą tego rozwiązania jest możliwość przyspieszenia zakupu o kilka lat. Zamiast wynajmować i tracić tysiące złotych rocznie, klient może przeznaczać te środki na własny kredyt, budując majątek. Dodatkowo eliminacja wymogu wkładu sprawia, że z procesu nie wypadają osoby z dobrymi dochodami, które dopiero zaczynają oszczędzać. Emocjonalnie oznacza to spokój, stabilizację i poczucie bezpieczeństwa – mieszkanie staje się własne, a nie „tymczasowe”. Z technicznego punktu widzenia, jeśli dokumenty są przygotowane prawidłowo, kredyt nie musi być droższy niż standardowy.

Co zrobić, aby uzyskać kredyt bez wkładu na mieszkanie?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj odrzucenia wniosku – poprowadzimy proces tak, aby uniknąć błędów proceduralnych.

Proces zaczyna się od precyzyjnej analizy sytuacji finansowej i prawnej klienta. Następnie dobieramy model finansowania, sprawdzamy nieruchomość, zabezpieczenia i całe ryzyko prawne. Po zatwierdzeniu zdolności przechodzimy do przygotowania dokumentów, analizy umowy przedwstępnej oraz wsparcia przy podpisaniu aktu. Dopiero taka kolejność daje bezpieczeństwo – i pewność, że bank zaakceptuje zakup bez wkładu. To etap, na którym profesjonalne wsparcie doradcy kredytowego i prawnika jest kluczowe.

Kredyt hipoteczny bez wkładu – mieszkanie: co musisz spełnić?

| Obszar | Wymagania przy kredycie bez wkładu | Dlaczego to ważne? |

| Dochody | Stabilne, powtarzalne, udokumentowane | Bank bierze pełne ryzyko 100% wartości mieszkania |

| Historia BIK | Brak zaległości, właściwa interpretacja scoringu | Zwiększa szansę na zgodę na finansowanie bez wkładu |

| Nieruchomość | Zgodność z limitami i brak ryzyk prawnych | Wpływa na wycenę i bezpieczeństwo zakupu |

| Dokumenty | Umowa, oświadczenia, operat, wpływy | Nawet drobny błąd może skutkować odmową |

| Zdolność kredytowa | Precyzyjnie policzona | Kluczowa przy finansowaniu na 100% |

KREDYT HIPOTECZNY BEZ WKŁADU – WARTO WIEDZIEĆ

W przypadku mieszkań zakup bez wkładu własnego często wymaga szybszego działania niż standardowy kredyt. Atrakcyjne mieszkania, które mieszczą się w limitach, znikają z rynku w ciągu kilku dni. Dlatego pełna analiza zdolności oraz przygotowanie dokumentów przed wyborem mieszkania pozwala klientowi wejść w transakcję natychmiast, bez ryzyka utraty okazji.

WNIOSEK DORADCY KREDYTOWGO

Największe błędy klientów dotyczą nie samego kredytu, lecz wyboru mieszkania: niezgodnych KW, nieuregulowanych udziałów, niejasnych zapisów w umowie lub limitów przekroczonych o kilka procent. Jako doradca i prawnik jednocześnie widzę, że klienci oszczędzają najwięcej czasu i pieniędzy wtedy, gdy najpierw analizujemy zdolność i dokumenty, a dopiero później wybieramy nieruchomość. To eliminuje 90% ryzyk, które odrzucają wnioski.

Kredyt hipoteczny na budowę domu lub zakup domu – kiedy działka może zastąpić wkład własny?

Czyli jak wygląda sytuacja przed pozyskaniem finansowania na dom

Budowa domu lub zakup gotowego budynku to proces znacznie bardziej złożony niż zakup mieszkania. Wymaga operatu, kosztorysu, harmonogramu prac, analizy działki, zgodności z MPZP lub warunkami zabudowy oraz weryfikacji wielu ryzyk prawnych. Klient często obawia się, że bez wkładu własnego bank odmówi kredytu, zwłaszcza gdy nie dysponuje gotówką na start. W praktyce to działka — własna, darowana lub kupiona wcześniej — może stać się pełnoprawnym wkładem własnym. Warunek: musi być wolna od wad prawnych, posiadać właściwą wartość i nadawać się jako zabezpieczenie.

Jak wygląda proces, gdy działka pełni rolę wkładu własnego

Jeśli działka ma odpowiednią wartość, bank może uznać ją jako 100% wkładu, nawet jeśli klient nie posiada gotówki. Wycena nieruchomości gruntowej w operacie szacunkowym staje się podstawą do ustalenia LTV. Oznacza to, że bank finansuje budowę, a klient nie musi wnosić żadnych środków własnych. To rozwiązanie szczególnie korzystne, gdy działka została kupiona wiele lat temu i jej wartość rynkowa wzrosła. Dodatkowo klient zyskuje przewagę czasową — budowa może rozpocząć się niemal natychmiast po decyzji banku, bez odkładania środków na wkład.

Jak przeprowadzić klienta przez cały proces bezpiecznie i skutecznie

💬 Umów się – +48 515 525 550! Poprowadzimy Cię przez budowę tak, aby bank wypłacał transze bez opóźnień.

Kluczem jest prawidłowe przygotowanie dokumentów: kosztorysu w formacie zgodnym z wymaganiami banków, rzetelnego harmonogramu, operatu szacunkowego, weryfikacji KW działki i sprawdzenia zgodności z MPZP. Jako doradca kredytowy i prawnik w jednym analizuję również kwestie służebności, dostępu do drogi publicznej, mediów oraz ewentualnych obciążeń. Dzięki temu klient może uzyskać kredyt nawet wtedy, gdy dotychczas obawiał się, że brak gotówki zablokuje całą inwestycję. Prawidłowo przygotowana dokumentacja sprawia również, że transze są wypłacane terminowo, bez ryzyka przerwy w budowie.

Kredyt hipoteczny bez wkładu – Kiedy działka może pełnić rolę wkładu własnego?

| Parametr | Wymagania przy uznaniu działki jako wkładu własnego | Co to oznacza dla klienta? |

| Wartość działki | Musi pokrywać wymagany wkład (zwykle 10-20%) | Brak konieczności posiadania gotówki |

| Stan prawny | Brak obciążeń, służebności blokujących zabudowę | Bezpieczeństwo inwestycji |

| Przeznaczenie | Zgodność z MPZP lub decyzją o warunkach zabudowy | Budowa zgodna z prawem |

| Dostęp do drogi | Wymagany przez bank | Płynna wypłata transz |

| Operat szacunkowy | Potwierdza wartość działki | Klucz do akceptacji wkładu |

KREDYT HIPOTECZNY BEZ WKŁADU – WARTO WIEDZIEĆ

W kredycie na budowę domu bank znacznie dokładniej analizuje działkę niż mieszkanie. Jeśli występują: służebność przesyłu, brak dostępu do drogi, nieuregulowane granice, błędy w KW lub niezgodność z MPZP — wniosek może zostać wstrzymany. W praktyce nawet drobny zapis w księdze może zmienić decyzję banku. Dlatego pełna analiza prawna działki przed złożeniem wniosku jest absolutnie kluczowa.

WNIOSEK DORADCY KREDYTOWGO

Największą przewagą finansowania budowy domu bez wkładu jest możliwość wykorzystania wartości działki, często znacznie wyższej niż w chwili zakupu. Z perspektywy doradcy i prawnika widzę, że klienci, którzy najpierw badają działkę i przygotowują kosztorys, mają znacznie większą szansę na szybkie finansowanie i płynne wypłaty transz. To właśnie dobre przygotowanie dokumentacji decyduje o tym, czy budowa będzie bezproblemowa — lub zatrzyma się już po pierwszej transzy.

Mieszkasz w Szprotawie? Pamiętaj doradca finansowy Szprotawa pomoże Ci przy każdym kredycie! W tym także i hipotecznym!

Zdolność kredytowa 2026 przy kredycie hipotecznym bez wkładu – jak realnie ją zwiększamy?

Dlaczego zdolność jest kluczowa przy kredycie bez wkładu

Przy kredycie hipotecznym bez wkładu własnego bank przyjmuje na siebie większe ryzyko, dlatego analiza zdolności jest znacznie bardziej wymagająca niż przy standardowym kredycie. Tu liczy się każdy element: stabilność umowy, forma zatrudnienia, sezonowość, nadgodziny, dodatki, diety, premie, a nawet wpływy z zagranicy. Jako doradca finansowy i prawnik wiem, że największym błędem klientów jest samodzielne estymowanie zdolności — zwykle zaniżają ją lub przeszacowują. Banki liczą ją w różny sposób, dlatego precyzyjna interpretacja dochodów często decyduje o tym, czy klient otrzyma 100% finansowania.

Jak zwiększamy zdolność kredytową w praktyce?

Proces zaczynamy od analizy wszystkich źródeł dochodu. Każdy bank inaczej ocenia premie, diety, nadgodziny czy dodatki, zwłaszcza w przypadku kierowców, żołnierzy i osób pracujących w UE. Poprawne zakwalifikowanie wpływów może zwiększyć zdolność nawet o 20-40%. Dodatkowo optymalizujemy koszty życia, kredyty, limity i karty. Często sama redukcja niepotrzebnych zobowiązań podnosi zdolność o kilka tysięcy złotych miesięcznie. Równolegle wykonujemy analizę prawną — błędy w umowie, niejasne zapisy lub brak załączników mogą spowodować, że bank obniży kwotę finansowania lub wydłuży decyzję.

Dlaczego nasz model pracy daje realny efekt?

⌛ Skontaktuj się – +48 515 525 550! Twoje dochody mogą być policzone lepiej, niż myślisz.

Klienci często dowiadują się dopiero ode mnie, że bank może zaakceptować średnią z 3, 6 lub 12 miesięcy — wybór odpowiedniego okresu wpływa bezpośrednio na zdolność. W przypadku żołnierzy prawidłowe uwzględnienie dodatków może zwiększyć zdolność o kilkanaście procent. U kierowców właściwy sposób ujęcia diet i zmiennych wynagrodzeń podnosi zdolność nawet o kilkadziesiąt tysięcy złotych. U osób pracujących za granicą kluczowe jest przeliczenie EUR zgodnie z procedurą banku, nie kursem internetowym. To szczegóły, które decydują o tym, czy klient otrzyma finansowanie bez wkładu — a przede wszystkim o tym, na jaką kwotę.

Co zrobić, aby zdolność była jak najwyższa?

Najpierw wykonujemy audyt finansowy, w którym precyzyjnie wyliczamy maksymalną możliwą zdolność. Następnie porządkujemy dokumenty, eliminujemy błędy, aktualizujemy zaświadczenia i przygotowujemy dochody w taki sposób, aby były dla banku czytelne. Kolejnym etapem jest dobór właściwej strategii — czy lepiej liczyć średnią z 12 miesięcy, czy 6? Czy uwzględniać premie, jeśli były nieregularne? Jak bank potraktuje umowę na czas określony? To właśnie indywidualne podejście decyduje o tym, że klient otrzymuje kredyt nawet tam, gdzie wcześniej miał odmowę. Naszym celem jest nie tylko uzyskanie zdolności, ale jej maksymalizacja.

Kredyt hipoteczny bez wkładu – Jak różne elementy wpływają na zdolność przy kredycie bez wkładu?

| Element finansowy | Typowy wpływ na zdolność | Co możemy zoptymalizować? |

| Nadgodziny i premie | Zmienny | Ujęcie średniej poprawiającej wynik |

| Diety kierowców | Wysoki potencjał | Właściwa interpretacja jako dochodu |

| Dodatki żołnierzy | Stałe + zmienne | Włączenie dodatków zgodnie z procedurą |

| Dochody w EUR | Wysokie | Przeliczenie kursem zgodnym z bankiem |

| Zobowiązania | Negatywny | Redukcja i konsolidacja |

KREDYT HIPOTECZNY BEZ WKŁADU – WARTO WIEDZIEĆ

Przy kredycie bez wkładu własnego bank ocenia nie tylko dochody, ale także stabilność życiową klienta: rodzaj umowy, historię w BIK, koszty życia, liczbę osób w gospodarstwie domowym i sposób prowadzenia rachunku. Każdy z tych elementów można przygotować tak, aby pozytywnie wpłynął na zdolność — kluczowe jest jednak działanie przed złożeniem wniosku.

WNIOSEK DORADCY KREDYTOWGO

Największe wzrosty zdolności osiągamy nie dzięki „sztuczkom”, lecz dzięki prawidłowej interpretacji dokumentów. 90% błędów klientów polega na niewłaściwym liczeniu dochodów, braku zaświadczeń lub pominięciu dodatków. Precyzyjna analiza wykonywana przez doradcę i prawnika w jednym często podnosi zdolność o 30-50%, a to otwiera drogę do kredytu bez wkładu własnego nawet tam, gdzie wcześniej była odmowa.

Chciałbyś znać swoją zdolność kredytową co do złotówki? Przeczytaj – badanie zdolności kredytowej!

Doradztwo mobilne – kredyt hipoteczny bez wkładu bez wychodzenia z domu

Wyobraź sobie kredyt bez wkładu załatwiony w salonie, kuchni albo online

Zamiast urlopu na bieganie po bankach możesz siedzieć przy własnym stole, a cały proces kredytowy odbywa się u Ciebie w domu, w pracy lub online. Jako mobilny doradca kredytowy i prawnik w jednym przyjeżdżam do klienta lub łączę się zdalnie – omawiamy zdolność, umowy, ryzyka prawne i możliwe ścieżki finansowania bez wkładu własnego. Ty nie tracisz czasu na kolejki, numerek w systemie czy tłumaczenie tej samej historii pięciu różnym osobom. Wszystko odbywa się w jednym miejscu, z jednym ekspertem, który zna Twoją sytuację od początku do końca.

Wygoda, oszczędność czasu i pełna kontrola nad procesem

Mobilność to coś więcej niż „dojazd do klienta”. To możliwość podpisania dokumentów, przeanalizowania umowy przedwstępnej, omówienia KW czy ryzyk prawnych dokładnie tam, gdzie czujesz się bezpiecznie. Obiecuję, że nie będziesz musiał domyślać się, co oznaczają paragrafy w umowie ani czy bank może zmienić warunki w ostatniej chwili. Krok po kroku przeprowadzam Cię przez proces: od pierwszej rozmowy, przez analizę nieruchomości, aż po akt notarialny. Ty podejmujesz świadome decyzje, zamiast liczyć na „dobre chęci” doradcy z okienka.

Jak wygląda nasze mobilne wsparcie w praktyce?

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko narzędzie do realizacji Twoich planów.

Na spotkaniu – stacjonarnym lub online – zbieramy dane, skanujemy dokumenty, weryfikujemy dochody i historię BIK. Od razu wstępnie liczymy zdolność kredytową, pokazując realne widełki finansowania bez wkładu własnego. Następnie analizuję umowę deweloperską lub przedwstępną, sprawdzam KW, obciążenia, służebności i zgodność z przepisami. Ty widzisz pełny obraz: ile możesz bezpiecznie pożyczyć, jakie będą raty oraz jakie zapisy wymagają negocjacji. W efekcie zamiast chaotycznych wizyt w wielu instytucjach masz jeden uporządkowany proces.

Zrób pierwszy krok, resztę zrobimy razem

Twoje zadanie jest proste: skontaktować się i powiedzieć, w jakim miejscu jesteś – wynajem, rezerwacja mieszkania, własna działka pod dom. Na tej podstawie przygotowuję strategię: dobór parametrów kredytu, harmonogram działań, analizę ryzyk prawnych i finansowych. Dzięki mobilnemu doradztwu nie musisz znać procedur i skrótów bankowych – to ja tłumaczę je na prosty język i pilnuję terminów. Ty podejmujesz decyzje, my zajmujemy się resztą.

Kredyt hipoteczny bez wkładu – Co zyskujesz dzięki mobilnemu doradztwu?

| Obszar | Standardowy proces | Mobilny doradca kredytowy i prawnik |

| Czas | Wielokrotne wizyty w bankach | Jedno źródło, jedno spotkanie / cykl spotkań |

| Komfort | Nerwy, kolejki, pośpiech | Spokojna rozmowa w domu lub online |

| Dokumenty | Samodzielne kompletowanie | Wspólna lista + pomoc w zebraniu |

| Analiza prawna | Brak lub szczątkowa | Pełna analiza KW, umów, ryzyk |

| Decyzje | „Na wyczucie” | Oparte na faktach i symulacjach |

KREDYT HIPOTECZNY BEZ WKŁADU – WARTO WIEDZIEĆ

Mobilne doradztwo szczególnie pomaga osobom, które pracują zmianowo, dojeżdżają, są kierowcami, żołnierzami lub łączą kilka źródeł dochodu. To właśnie oni najczęściej nie mają czasu, by odwiedzać wiele placówek. Dobrze przeprowadzone spotkanie w domu czy online pozwala w 1-2 rozmowy uporządkować sprawy, które samodzielnie ciągnęłyby się miesiącami.

WNIOSEK DORADCY KREDYTOWGO

Z mojego doświadczenia wynika, że klienci, którzy korzystają z mobilnego doradztwa, podejmują spokojniejsze decyzje, rzadziej popełniają kosztowne błędy i lepiej rozumieją konsekwencje zapisów w umowach. Mobilność to nie „dodatkowy luksus”, ale realne narzędzie ochrony Twojego czasu, pieniędzy i bezpieczeństwa prawnego – szczególnie przy kredycie hipotecznym bez wkładu własnego.

Niezależne doradztwo kredytowe i prawne – Twój bezpiecznik przy kredycie bez wkładu

Czy możesz zaufać ofercie, którą widzisz na pierwszy rzut oka?

Większość klientów pyta: „Czy ta oferta jest dobra?” i „Czy bank może coś zmienić po drodze?”. Przy kredycie hipotecznym bez wkładu własnego te pytania są jeszcze ważniejsze, bo ryzyko jest wyższe zarówno po stronie banku, jak i klienta. Umowa kredytowa, umowa deweloperska, przedwstępna, KW, operat – każdy dokument zawiera zapisy, które mogą działać na Twoją korzyść albo bardzo mocno przeciwko Tobie. Pytanie nie brzmi więc „czy podpiszesz umowę”, tylko czy rozumiesz, co dokładnie podpisujesz.

Zrozum mechanizmy, które stoją za „ładnie wyglądającą ofertą”

Bank pokazuje marżę, prowizję i wysokość raty, ale nie zawsze widać, co kryje się w szczegółach: dodatkowe produkty, zmienne ubezpieczenia, klauzule o zmianie oprocentowania, zapisy dotyczące opóźnień w płatnościach czy wcześniejszej spłaty kredytu. Jako doradca kredytowy i prawnik w jednym tłumaczę klientom te zapisy „z bankowego” na język zrozumiały. To pozwala podjąć świadomą decyzję: nie tylko „czy wziąć kredyt”, ale na jakich warunkach, z jakim ryzykiem i jaką realną ceną w całym okresie trwania umowy.

Na czym polega niezależność doradcy kredytowego i prawnika?

Niezależność oznacza, że nie reprezentuję jednego banku ani dewelopera – reprezentuję Ciebie. Z jednej strony analizuję oferty kredytowe, struktury kosztów, symulacje rat, zdolność i ryzyka finansowe. Z drugiej – jako prawnik, sprawdzam umowy, klauzule, zabezpieczenia, służebności, zapisy dotyczące kar umownych, terminów wydania lokalu czy domu. Łącząc oba światy, pokazuję pełny obraz sytuacji: ile naprawdę zapłacisz za kredyt bez wkładu, jakie są konsekwencje podpisania konkretnego paragrafu i co można – a co warto – negocjować, zanim złożysz podpis u notariusza.

Co zyskujesz, mając po swojej stronie doradcę i prawnika jednocześnie?

Najważniejsza korzyść to spokój. Wiesz, że ktoś stoi po Twojej stronie, sprawdza „drobny druk”, przewiduje konsekwencje i chroni Cię przed błędami, które inni popełnili już przed Tobą. Zyskujesz bezpieczeństwo prawne (umowa, KW, nieruchomość) oraz bezpieczeństwo finansowe (dopasowany kredyt, przewidywalne koszty, brak ukrytych niespodzianek). To szczególnie ważne, gdy kupujesz pierwsze mieszkanie lub budujesz dom – naturalnie pojawia się stres, a niezależny doradca i prawnik zdejmują z Ciebie większość ciężaru decyzji.

Kolejny krok do bezpiecznego kredytu bez wkładu

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednego telefonu.

Kolejny krok jest prosty: przesyłasz dokumenty – umowę rezerwacyjną, przedwstępną, KW, wstępną ofertę kredytową – a ja robię pełną analizę. Na jej podstawie otrzymujesz jasny raport: co jest w porządku, co wymaga zmian, co można negocjować, a czego lepiej unikać. To moment, w którym teoria zamienia się w praktyczne wskazówki – i w którym wchodzisz w proces już nie jako „klient z ulicy”, ale jako ktoś, kto wie, na co się godzi.

Kredyt hipoteczny bez wkładu – Niezależność doradcy i prawnika: co konkretnie zyskujesz?

| Obszar | Bez niezależnego wsparcia | Z doradcą kredytowym i prawnikiem |

| Analiza ofert | Porównanie tylko raty | Pełny koszt + ryzyka prawne |

| Umowa deweloperska | Podpis „na zaufanie” | Sprawdzone zapisy i negocjacje |

| Kredyt bez wkładu | Więcej stresu i niepewności | Jasna struktura i zasady |

| Ryzyko błędów | Wysokie | Zredukowane do minimum |

| Komfort klienta | Samodzielna walka | Partner po Twojej stronie |

WARTO WIEDZIEĆ

Kredyt hipoteczny bez wkładu własnego często łączy kilka różnych umów: kredytową, deweloperską lub przedwstępną, a czasem także porozumienia z wykonawcą budowy. Każda z nich może zawierać zapisy, które „przerzucają” na Ciebie dodatkowe ryzyka i koszty. W praktyce to nie oprocentowanie, ale treść dokumentów decyduje, czy kredyt będzie dla Ciebie bezpieczny.

WNIOSEK DORADCY KREDYTOWGO

Z mojego doświadczenia wynika, że klienci zyskują najwięcej wtedy, gdy łączymy analizę finansową i prawną w jednym procesie. Dopiero wtedy widać, czy kredyt hipoteczny bez wkładu własnego jest faktycznie korzystny – i na jakich warunkach. Niezależne doradztwo oznacza, że ktoś patrzy na całość z lotu ptaka, wychwytuje luki i proponuje rozwiązania, zanim staną się problemem. To właśnie ta kombinacja daje realne bezpieczeństwo.

Negocjacje warunków kredytu – Twój osobisty obrońca oszczędności

Dlaczego negocjacje przy kredycie bez wkładu są absolutnie kluczowe?

Kredyt hipoteczny bez wkładu własnego to finansowanie, w którym bank bierze na siebie większe ryzyko, dlatego standardowe oferty często są bardziej zachowawcze: wyższa marża, dodatkowe produkty, ubezpieczenia lub sztywne warunki wypłaty środków. I właśnie dlatego negocjacje są jednym z najważniejszych etapów całego procesu. Bez nich klient przepłaca — nie miesiąc czy rok, ale przez 20-30 lat. Jako doradca kredytowy i prawnik w jednym widzę, jak ogromne różnice powstają między ofertą „z reklamą” a ofertą indywidualnie wynegocjowaną. W wielu przypadkach obniżenie marży o 0,2-0,4 p.p. to oszczędność dziesiątek tysięcy złotych.

Co konkretnie negocjujemy, aby kredyt był bezpieczny i możliwie najtańszy?

Negocjacje obejmują nie tylko marżę i prowizję. W praktyce największe oszczędności pojawiają się w obszarach, których klient zwykle nie widzi: kosztach ubezpieczeń, zasadach wcześniejszej spłaty, wymogach dotyczących wpływów na konto, zapisach dotyczących kar umownych czy nawet sposobie wyliczenia zdolności. W kredytach bez wkładu ważne jest także doprecyzowanie wymogów dotyczących zabezpieczenia nieruchomości oraz terminów w harmonogramie. Często udaje się wynegocjować korzystniejsze warunki wypłaty transz, co przy budowie domu chroni klienta przed przerwami i dodatkowymi kosztami.

Jak doświadczenie doradcy i prawnika przekłada się na realne wyniki negocjacji?

Negocjacje są skuteczne wtedy, gdy prowadzi je ktoś, kto rozumie zarówno stronę finansową, jak i prawną umowy. Jako ekspert reprezentuję klienta na każdym etapie, uzasadniając bankowi parametry wniosku, analizując zapisy w umowie i wskazując miejsca, które można poprawić. Wielu klientów nie wie, że marża i koszty dodatkowe to pola otwarte do negocjacji — a nie sztywne elementy oferty. Najlepsze efekty osiągamy wtedy, gdy łączymy argumenty prawne (np. zapisy w umowie) z finansowymi (historia wpływów, stabilność dochodów, niska szkodowość). To język, którego bank słucha.

Jakie korzyści dostajesz dzięki profesjonalnym negocjacjom?

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić.

Najważniejsza korzyść to realne, mierzalne oszczędności. Połączone działania negocjacyjne pozwalają obniżyć całkowity koszt kredytu nawet o kilkadziesiąt tysięcy złotych. Klient zyskuje niższą ratę, większą przewidywalność finansową i przede wszystkim — poczucie bezpieczeństwa. Eliminujemy dodatkowe koszty, ryzykowne zapisy w umowie, niekorzystne zasady naliczeń i wymogi, które mogłyby utrudnić życie w przyszłości. Negocjacje to nie „bonus”, ale integralna część procesu, która decyduje o jakości kredytu na lata.

Czytelniku mieszkasz w Świebodzinie? Przeczytaj nasz artykuł – kredyt hipoteczny Świebodzin!

Kredyt hipoteczny bez wkładu – Negocjacje warunków kredytu hipotecznego

| Obszar negocjacji | Dlaczego bank stawia wyższe wymagania przy kredycie bez wkładu? | Co realnie można wynegocjować? | Efekt finansowy / prawny dla klienta | Jak działa doradca + prawnik? |

| Marża kredytu | Wyższe ryzyko finansowania 100% wartości nieruchomości | Obniżenie marży o 0,1-0,4 p.p. | Niższa rata, mniejszy koszt całkowity – oszczędność nawet kilkudziesięciu tys. zł | Porównuje 18 banków, argumentuje stabilnością dochodu i profilem ryzyka |

| Prowizja początkowa | Bank rekompensuje ryzyko braku wkładu własnego | Obniżenie lub całkowite zniesienie | Oszczędność jednorazowa – zwykle 2-5 tys. zł | Negocjuje pakiety, przedstawia alternatywne scenariusze |

| Ubezpieczenia (pomost, na życie, nieruchomości) | Zabezpieczenie ryzyka inwestycji na 100% | Zmiana dostawcy, obniżenie składki, skrócenie okresu ubezp. pomostowego | Niższe koszty miesięczne i roczne, mniej ograniczeń | Analizuje OWU, eliminuje klauzule niekorzystne, proponuje tańsze warianty |

| Produkty dodatkowe (konto, karta, wpływy) | Bank buduje dodatkowy dochód na kliencie | Rezygnacja z produktów lub zmiana warunków | Mniejszy koszt obsługi – brak opłat i wymogów | Ocena opłacalności, wybór najtańszej konfiguracji |

| Zasady wcześniejszej spłaty i nadpłat | Bank ogranicza zyski z odsetek | Zniesienie prowizji, skrócenie okresu blokady | Możliwość szybszej spłaty bez kar | Negocjuje zapisy w umowie, zabezpiecza prawo klienta do nadpłat |

| Harmonogram wypłaty transz (przy budowie domu) | Bank minimalizuje ryzyko niedokończenia inwestycji | Zmiana etapów, dopasowanie kwot, skrócenie terminów | Uniknięcie przestojów, płynna budowa | Dopasowuje kosztorys do procedury banku, negocjuje terminy |

| Oprocentowanie stałe / zmienne | Bank może proponować droższe warianty przy 100% LTV | Wybór tańszego modelu, negocjowanie wysokości stałego oprocentowania | Stabilna rata, niższy koszt w perspektywie lat | Analiza scenariuszy rynkowych i dopasowanie strategii |

Najczęstsze błędy klientów przy kredycie bez wkładu i jak ich uniknąć

Najczęstsze pułapki, które opóźniają lub blokują kredyt bez wkładu

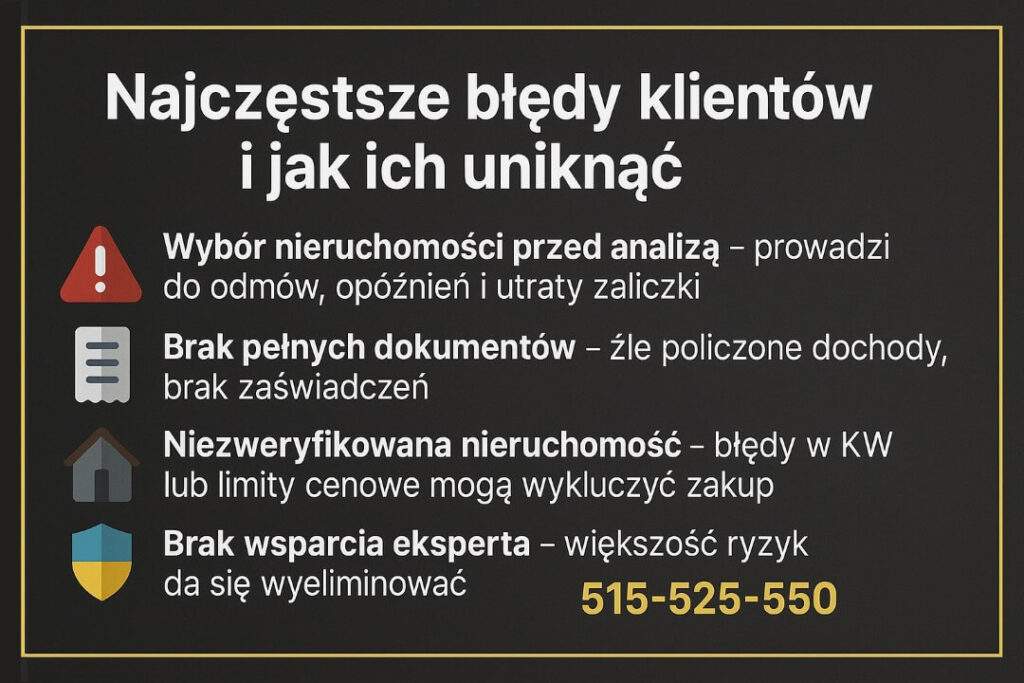

Największym problemem jest brak przygotowania: klienci wybierają mieszkanie lub dom przed sprawdzeniem zdolności, analizą dokumentów czy weryfikacją księgi wieczystej. To prowadzi do sytuacji, w której wymarzona nieruchomość okazuje się niezgodna z limitami, obciążona służebnością albo niemożliwa do sfinansowania w 100%. Drugim błędem jest samodzielne liczenie zdolności – często zaniżone lub oparte na niewłaściwych wskaźnikach. Klient później dziwi się, że bank oszacował zdolność inaczej lub wymaga dodatkowych dokumentów.

Co się dzieje, gdy błędy nie zostaną wykryte na czas?

Brak analizy prawnej i finansowej prowadzi do utraty zaliczki, opóźnień, odmowy kredytu albo konieczności całkowitej zmiany nieruchomości. Źle przygotowana umowa przedwstępna może blokować możliwość negocjacji lub narazić klienta na karę umowną. Nawet drobny błąd – brak zaświadczenia, nierzetelny kosztorys, źle policzone premie lub niezgodności w BIK – potrafi wydłużyć procedurę o tygodnie. W kredytach bez wkładu każde opóźnienie to ryzyko wyższych kosztów lub wycofania się sprzedającego.

Jak uniknąć błędów i przejść przez proces bez stresu?

💬 Umów się – +48 515 525 550! Zadbamy o każdy szczegół, zanim podpiszesz jakikolwiek dokument.

Rozwiązanie to przygotowanie procesu od A do Z. Najpierw liczymy zdolność, analizujemy dochody, dokumenty i BIK. Następnie sprawdzamy nieruchomość: KW, obciążenia, zgodność z przepisami, status dewelopera, limity cenowe. Dopiero potem klient wybiera mieszkanie lub podpisuje umowę przedwstępną – już świadomy swoich możliwości i ryzyk. Jako doradca i prawnik jednocześnie eliminuję błędy wcześniej, niż mogą pojawić się w banku. Efekt? Krótszy proces, mniej stresu, bezpieczna transakcja i kredyt na optymalnych warunkach.

Mieszkańcu Sulęcina – obsługujemy również Twoje miasto… więc jeśli potrzebujesz kredytu hipotecznego w Sulęcinie to przeczytaj nasz artykuł!

FAQ – kredyt hipoteczny bez wkładu

Tak, jest to możliwe, ale wykończenie nie zawsze może zostać skredytowane w ramach tego samego procesu. Banki zwykle finansują zakup mieszkania bez wkładu, ale koszt wykończenia wymaga osobnej analizy i czasem dodatkowego zabezpieczenia. Dlatego przed podpisaniem umowy warto ustalić, czy budżet wykończenia zostanie zaakceptowany jako część inwestycji.

Tak, ale zależy to od warunków Twojej umowy kredytowej. Niektóre oferty umożliwiają darmową nadpłatę po określonym czasie, inne mają prowizje w pierwszych latach. Warto je negocjować, bo bezpłatna nadpłata pozwala szybciej zmniejszyć kapitał i obniżyć koszty kredytu. Analiza prawna umowy przed podpisaniem pozwala uniknąć takich niespodzianek.

Tak, wspólny wniosek zwykle zwiększa zdolność, ale pod warunkiem że obie osoby mają stabilne, akceptowalne dochody. Bank sumuje dochody, ale także koszty utrzymania, dlatego nie każdy przypadek podniesie zdolność identycznie. Warto przed analizą sprawdzić, czy wspólny wniosek rzeczywiście poprawi parametry, czy lepiej wnioskować samodzielnie.

Tak, ale zależy to od formy umowy i historii zatrudnienia. Jeśli pracujesz na czas nieokreślony i zachowujesz ciągłość zawodową, bank może zaakceptować nawet nowe miejsce pracy. W przypadku umów na czas określony lub zmian branży analiza jest bardziej wymagająca. Warto wcześniej skonsultować strategię, aby nie obniżyć zdolności w kluczowym momencie.

Skontaktuj się z nami – kredyt hipoteczny bez wkładu

📞 Zadzwoń – +48 515 525 550! Twój kredyt może być tańszy, bezpieczniejszy i lepiej dopasowany, niż myślisz.

Jesteśmy tu po to, aby poprowadzić Cię przez cały proces — od analizy zdolności, przez wybór nieruchomości, aż po podpisanie aktu notarialnego. Pracujemy mobilnie, elastycznie i całkowicie bezpłatnie.

Jak wspieramy klientów?

- analizujemy zdolność kredytową i dokumenty jeszcze przed wyborem nieruchomości,

- wykrywamy błędy i ryzyka prawne, zanim trafią do banku lub notariusza,

- negocjujemy warunki kredytu, raty, marżę, prowizję i zapisy umowne,

- czuwamy nad bezpieczeństwem całej transakcji — Twoje interesy są dla nas priorytetem.

Gdzie działamy?

Obsługujemy klientów z całego regionu — Żary, Żagań, Lubsko, Iłowa, Nowogród Bobrzański, Jasień, Łęknica, Tuplice, Trzebiel i okolice — a także pracujących w Niemczech, Holandii i Austrii.

Dojedziemy do Ciebie lub przeprowadzimy cały proces zdalnie.

Elastyczność i szybka reakcja

- spotkania w domu, pracy lub online,

- szybkie terminy i konkretne odpowiedzi,

- dostępność także poza standardowymi godzinami pracy.

Dostosowujemy proces do Twojego trybu życia — nie na odwrót.

W czym się specjalizujemy?

- kredyt hipoteczny bez wkładu własnego,

- kredyt na zakup mieszkania,

- kredyt na budowę domu i finansowanie transz,

- klienci pracujący za granicą (EUR), kierowcy, żołnierze, młodzi, rodziny,

- analiza prawna umów i ksiąg wieczystych,

- sprawy trudne: BIK, KRD, korekty, wyjaśnienia.

Pamiętaj! Obsługa żołnierzy to nasza specjalizacja! Przeczytaj doradca kredytowy dla żołnierzy!

Doświadczenie – 16 lat praktyki, dostęp do 18 banków

Łączymy wiedzę prawną i finansową, co pozwala nam chronić klientów tam, gdzie inni widzą tylko formalności.

Dzięki temu masz jednego specjalistę, który dba o cały proces — od A do Z.

Zrób pierwszy krok – resztą zajmiemy się my

📞 Zadzwoń: +48 515 525 550!

To najprostsza decyzja, która może przybliżyć Cię do własnego mieszkania lub domu szybciej, niż myślisz.