Ekspert kredytowy 2026 – bezpłatne wsparcie także prawne za 0!💰

Najważniejsze wnioski z artykułu

- Jedno wsparcie = mniej ryzyka: połączenie kompetencji kredytowych i prawnych ogranicza błędy w dokumentach oraz koszty podejmowanych decyzji.

- Rok 2026 premiuje strategię: kolejność działań, timing i przygotowanie wniosku często decydują o warunkach lub samej decyzji banku.

- Zdolność kredytowa to proces: da się ją policzyć precyzyjnie, wzmocnić przed wnioskiem i chronić (BIK/KRD), zamiast testować banki „na próbę”.

- Każdy cel wymaga innego planu: kredyt na mieszkanie, zakup domu i budowę domu różnią się ryzykiem, dokumentami i przebiegiem finansowania.

- Negocjacje zaczynają się od umowy: zabezpieczenie umowy przedwstępnej i terminów daje przewagę w kredycie i chroni interes klienta.

- Dochody w EUR to nie przeszkoda: przy hipotece waluta kredytu powinna być spójna z walutą dochodu (EUR), a przy pożyczce gotówkowej dochód może być w dowolnej walucie, lecz produkt jest w PLN.

Spis treści:

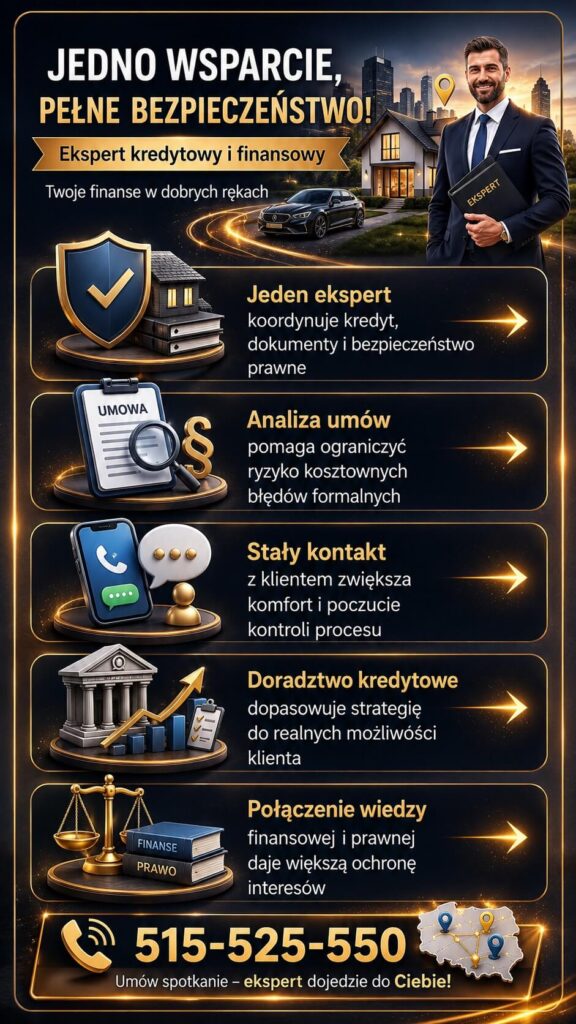

- 1. Ekspert kredytowy i ekspert finansowy – jedno wsparcie, jedna odpowiedzialność, pełne bezpieczeństwo finansowe

- 2. Dlaczego ekspert kredytowy i finansowy w 2026 roku to realna przewaga przy kredycie hipotecznym

- 3. Ekspert kredytowy a zdolność kredytowa 2026 – jak ją liczyć, wzmacniać i chronić od pierwszego kroku

- 4. Kredyt na mieszkanie, zakup domu i budowę domu – trzy różne decyzje, jedna odpowiedzialna strategia

- Kredyt dla młodych i nietypowe źródła dochodu – gdy doświadczenie eksperta decyduje o sukcesie

- 6. Kredyt hipoteczny i pożyczka gotówkowa przy dochodach w EUR – waluta ma znaczenie, strategia decyduje

- Ekspert kredytowy – Twój negocjator w kredycie hipotecznym i umowie przedwstępnej

- Mobilność eksperta finansowego – Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

- Doradztwo prawne i finansowe w jednym – realna ochrona Twoich interesów przy kredycie

- Ekspert kredytowy i ekspert finansowy – dla kogo to najlepsze rozwiązanie w 2026 roku

- FAQ – ekspert kredytowy

- Skontaktuj się z nami – ekspert kredytowy i finansowy po Twojej stronie

1. Ekspert kredytowy i ekspert finansowy – jedno wsparcie, jedna odpowiedzialność, pełne bezpieczeństwo finansowe

Decyzja o kredycie hipotecznym to jedna z najważniejszych decyzji finansowych w życiu. To moment, w którym emocje – nadzieja na własne mieszkanie, dom lub bezpieczną przyszłość rodziny – spotykają się z twardymi realiami: zdolnością kredytową, zapisami umów, ryzykiem prawnym i kosztami liczonymi w setkach tysięcy złotych. Właśnie dlatego rola, jaką pełni ekspert kredytowy i ekspert finansowy, nie ogranicza się dziś do „wyszukania oferty”. To kompleksowe wsparcie, które chroni Twój interes finansowy i prawny od pierwszej rozmowy aż po podpisanie aktu notarialnego.

Jako doradca kredytowy i prawnik w jednym działam w jednym celu: Twoje bezpieczeństwo finansowe. Analizuję nie tylko parametry kredytu hipotecznego, ale również źródła dochodu, historię kredytową, ryzyka zapisane w umowach oraz konsekwencje decyzji podejmowanych dziś w perspektywie 20-30 lat. Klient nie musi wiedzieć, które elementy bankowej oferty są kluczowe – od tego jestem ja. Ty zyskujesz spokój, przewidywalność i realne oszczędności.

Ekspert finansowy to także ktoś, kto przejmuje odpowiedzialność. Nie działam schematycznie. Każda sytuacja jest inna: młoda rodzina, osoba bez wkładu własnego, klient z dochodem w EUR, kredyt na budowę domu czy zakup pierwszego mieszkania. W każdym z tych przypadków przygotowuję strategię dopasowaną do Twoich celów, możliwości i obaw. Dzięki temu kredyt przestaje być zagrożeniem, a staje się narzędziem do realizacji planów.

W praktyce oznacza to mniej stresu, mniej ryzyka i pełną kontrolę nad procesem. Zamiast samodzielnie poruszać się po skomplikowanym świecie finansów i prawa, masz po swojej stronie jednego partnera, który pilnuje każdego szczegółu – od zdolności kredytowej 2026, przez zapisy umów, aż po finalne rozliczenia.

Ekspert finansowy – realne korzyści

| Obszar | Co zyskujesz |

| Bezpieczeństwo | Analizę finansową i prawną jednej osoby odpowiedzialnej za całość |

| Oszczędności | Niższe koszty kredytu i eliminację niekorzystnych zapisów |

| Spokój | Kontrolę procesu od pierwszej rozmowy do aktu notarialnego |

| Skuteczność | Strategię dopasowaną do Twojej sytuacji, nie do schematu |

Warto wiedzieć – ekspert kredytowy

Kredyt hipoteczny to zobowiązanie długoterminowe, w którym nawet drobne zapisy umowne mogą kosztować dziesiątki tysięcy złotych. Ekspert łączący kompetencje finansowe i prawne wychwytuje ryzyka, których klient często nie zauważa – zanim staną się realnym problemem.

Ekspert finansowy – wniosek

Najtańszy kredyt to nie zawsze najlepszy kredyt. Prawdziwą wartością jest bezpieczeństwo, przewidywalność i odpowiedzialność jednej osoby, która prowadzi Cię przez cały proces i bierze za niego realną odpowiedzialność.

Szukasz fachowego wsparcia w Żarach? Przeczytaj nasz artykuł – doradca kredytowy Żary!

2. Dlaczego ekspert kredytowy i finansowy w 2026 roku to realna przewaga przy kredycie hipotecznym

Nowa rzeczywistość kredytowa wymaga nowego podejścia

Rok 2026 to zupełnie inne realia kredytowe niż jeszcze kilka lat temu. Zmienne regulacje, zaostrzone kryteria liczenia zdolności kredytowej, większa rola scoringu oraz ostrożność instytucji finansowych sprawiają, że samodzielne poruszanie się po rynku kredytów hipotecznych staje się ryzykowne. Klient, który działa bez wsparcia eksperta, często nie wie, dlaczego otrzymuje odmowę lub gorsze warunki, mimo pozornie dobrej sytuacji finansowej. Ekspert kredytowy i ekspert finansowy patrzy na proces szerzej – nie tylko przez pryzmat dochodu, ale również stabilności, struktury wydatków, historii zobowiązań i ryzyk prawnych.

Błędy, które kosztują najwięcej

Najczęstsze problemy klientów w 2026 roku nie wynikają z braku pieniędzy, lecz z braku strategii. Niewłaściwie przygotowany wniosek, zła kolejność działań, nieprzemyślana umowa przedwstępna lub brak korekty wpisów w BIK i KRD potrafią zamknąć drogę do kredytu hipotecznego na wiele miesięcy. Rolą eksperta jest eliminacja tych błędów zanim się pojawią. To przewaga, której nie da się nadrobić kalkulatorem kredytowym ani przypadkową poradą z internetu.

Strategia zamiast przypadkowych decyzji

Ekspert finansowy działa jak architekt procesu kredytowego. Najpierw diagnozuje sytuację, następnie buduje plan, a dopiero na końcu przechodzi do wyboru rozwiązania. Dzięki temu kredyt na mieszkanie, dom lub budowę domu jest dopasowany do realnych możliwości klienta, a nie do chwilowych założeń. W 2026 roku wygrywają ci, którzy planują, a nie reagują na decyzje banków po fakcie.

Ekspert kredytowy – różnice między działaniem samodzielnym a wsparciem

| Obszar | Samodzielne działanie | Ekspert kredytowy i finansowy |

| Zdolność kredytowa 2026 | Liczona intuicyjnie lub orientacyjnie | Precyzyjna analiza i strategia jej wzmocnienia |

| Wniosek kredytowy | Składany „na próbę” | Składany w odpowiednim momencie i formie |

| Umowy i zapisy | Ryzyko przeoczeń | Analiza prawna i finansowa |

| Negocjacje | Brak realnej pozycji | Skuteczne negocjowanie warunków |

| Stres i czas | Wysokie obciążenie | Kontrola procesu i spokój klienta |

Warto wiedzieć – ekspert kredytowy

W 2026 roku nawet drobna zmiana w strukturze dochodu lub zobowiązań może znacząco wpłynąć na decyzję kredytową. Ekspert potrafi przewidzieć te skutki wcześniej i odpowiednio przygotować klienta, zanim złoży wniosek.

Ekspert finansowy – wniosek

Przewaga eksperta kredytowego i finansowego nie polega na dostępie do ofert, lecz na umiejętności prowadzenia klienta przez proces w czasie, gdy jeden błąd może kosztować utratę zdolności kredytowej lub znacznie droższy kredyt.

3. Ekspert kredytowy a zdolność kredytowa 2026 – jak ją liczyć, wzmacniać i chronić od pierwszego kroku

Zdolność kredytowa w 2026 roku nie jest prostą kalkulacją dochodu i raty. To złożony mechanizm, w którym liczą się stabilność zatrudnienia, struktura wpływów, historia zobowiązań, sposób korzystania z limitów oraz nawet drobne zapisy w umowach cywilnoprawnych. Jako ekspert kredytowy i finansowy patrzę na zdolność kredytową jak na proces, który można zaplanować, wzmocnić i zabezpieczyć – pod warunkiem, że działa się odpowiednio wcześnie.

Najczęstszy błąd klientów polega na sprawdzaniu zdolności „na szybko”, bez przygotowania.

Tymczasem jedna nieprzemyślana decyzja, jak złożenie wniosku w złym momencie lub pozostawienie nieaktualnego wpisu w BIK, może obniżyć realne możliwości kredytowe nawet o kilkadziesiąt procent. Rolą eksperta jest nie tylko policzenie zdolności, ale także ochrona jej przed niepotrzebnymi stratami.

W praktyce oznacza to analizę finansową i prawną w jednym czasie. Sprawdzam, które elementy zdolności można poprawić natychmiast, a które wymagają strategii rozłożonej w czasie. Dzięki temu klient nie traci szansy na kredyt hipoteczny, kredyt na mieszkanie czy budowę domu tylko dlatego, że zadziałał zbyt pochopnie. Zdolność kredytowa 2026 to narzędzie – dobrze użyte otwiera drzwi, źle użyte je zamyka.

Ekspert finansowy – kluczowe elementy zdolności kredytowej w 2026 roku

| Element | Znaczenie | Rola eksperta |

| Dochód | Podstawa oceny | Optymalizacja formy i stabilności |

| Zobowiązania | Obciążenie budżetu | Redukcja lub restrukturyzacja |

| Historia BIK/KRD | Wiarygodność | Korekta i ochrona wpisów |

| Wydatki stałe | Ocena ryzyka | Realna analiza, nie schemat |

| Umowy | Stabilność prawna | Weryfikacja zapisów |

Warto wiedzieć – ekspert kredytowy

Zdolność kredytowa nie jest stała. Może zmieniać się z miesiąca na miesiąc, nawet bez zmiany dochodu. Ekspert potrafi przewidzieć te zmiany i odpowiednio zaplanować moment złożenia wniosku.

Ekspert finansowy – wniosek

Największą przewagą klienta w 2026 roku nie jest wysoki dochód, lecz dobrze zaplanowana i chroniona zdolność kredytowa, przygotowana z wyprzedzeniem i bez ryzykownych decyzji.

4. Kredyt na mieszkanie, zakup domu i budowę domu – trzy różne decyzje, jedna odpowiedzialna strategia

Choć kredyt hipoteczny kojarzy się z jednym produktem, w praktyce kredyt na mieszkanie, kredyt na zakup domu oraz kredyt na budowę domu to trzy zupełnie różne procesy. Każdy z nich niesie inne ryzyka finansowe i prawne, wymaga innej strategii oraz innego przygotowania dokumentów. Rolą eksperta finansowego jest nie tylko dopasowanie rozwiązania, ale przede wszystkim ochrona klienta przed kosztownymi błędami, które często wychodzą na jaw dopiero po podpisaniu umowy.

Kredyt na mieszkanie – bezpieczeństwo przy pierwszym i kolejnym kroku

Kredyt na mieszkanie to najczęściej pierwszy poważny kontakt klienta z długoterminowym zobowiązaniem. Emocje związane z zakupem własnego lokum często powodują pośpiech, a ten bywa najgorszym doradcą. Jako ekspert kredytowy analizuję nie tylko cenę mieszkania i wysokość raty, ale także stan prawny nieruchomości, zapisy umowy deweloperskiej lub umowy sprzedaży oraz realny wpływ kredytu na domowy budżet w perspektywie kilkudziesięciu lat.

Kluczowe znaczenie ma tu odpowiednie przygotowanie zdolności kredytowej oraz moment złożenia wniosku. W 2026 roku nawet drobne różnice w strukturze dochodu czy zobowiązań mogą decydować o warunkach finansowania. Dzięki właściwej strategii klient unika ryzyka odmowy, nadmiernych kosztów oraz niekorzystnych zapisów umownych. Kredyt na mieszkanie nie powinien być kompromisem – powinien być świadomą decyzją opartą na bezpieczeństwie.

Kredyt na zakup domu – odpowiedzialność większa niż metraż

Zakup domu to decyzja, która wiąże się z wyższymi kwotami, dodatkowymi kosztami i większym ryzykiem prawnym. Kredyt na zakup domu wymaga dokładnej analizy stanu technicznego i prawnego nieruchomości, dostępu do drogi, mediów oraz zapisów w księdze wieczystej. Jako doradca finansowy i prawnik w jednym dbam o to, aby klient nie finansował problemów, które ujawnią się dopiero po zakupie.

W praktyce oznacza to sprawdzenie umowy przedwstępnej, zabezpieczeń kredytu oraz kosztów, które często są pomijane w początkowych kalkulacjach. Kredyt na dom to nie tylko rata – to również podatki, utrzymanie, remonty i odpowiedzialność długoterminowa. Dobrze zaplanowany proces pozwala zachować stabilność finansową i uniknąć sytuacji, w której kredyt staje się obciążeniem zamiast wsparciem w realizacji planów rodzinnych.

Kredyt na budowę domu – proces, który wymaga kontroli na każdym etapie

Kredyt na budowę domu to najbardziej złożona forma finansowania nieruchomości. Wymaga etapowania wypłat, kontroli kosztów oraz zgodności dokumentacji z rzeczywistym postępem prac. Bez eksperckiego wsparcia klient naraża się na przestoje, brak środków w kluczowym momencie lub problemy z rozliczeniem kolejnych transz.

Rolą eksperta kredytowego jest zaplanowanie całego procesu – od analizy projektu, przez kosztorys, aż po harmonogram budowy. Jako prawnik dodatkowo dbam o to, aby umowy z wykonawcami oraz dokumentacja były spójne z wymogami finansowania. Kredyt na budowę domu wymaga precyzji, doświadczenia i przewidywania skutków decyzji podejmowanych dziś za kilka lat.

Ekspert kredytowy – różnice między rodzajami kredytów hipotecznych

| Obszar | Kredyt na mieszkanie | Kredyt na dom | Kredyt na budowę |

| Złożoność procesu | Niska-średnia | Średnia | Wysoka |

| Ryzyko prawne | Umiarkowane | Wysokie | Wysokie |

| Kontrola kosztów | Jednorazowa | Jednorazowa | Etapowa |

| Rola eksperta | Strategia i ochrona | Analiza i negocjacje | Pełne zarządzanie procesem |

Podsumowanie eksperta

Każdy z tych kredytów wymaga innego podejścia, ale łączy je jedno: bezpieczny kredyt to efekt strategii, nie przypadku. Ekspert kredytowy i finansowy prowadzi klienta przez cały proces tak, aby decyzja o mieszkaniu, domu czy budowie była inwestycją w spokój, a nie źródłem stresu.

Pamiętaj możesz na nas liczyć przy wszelkiej formie kredytowania! Przeczytaj kredyt hipoteczny Żary!

Kredyt dla młodych i nietypowe źródła dochodu – gdy doświadczenie eksperta decyduje o sukcesie

Nie każdy klient wpisuje się w bankowy schemat „etat, umowa na czas nieokreślony, 20% wkładu”. Młodzi, służby mundurowe czy kierowcy zawodowi bardzo często mają realną zdolność finansową, ale sposób jej oceny wymaga wiedzy i doświadczenia. Właśnie w takich przypadkach ekspert kredytowy robi największą różnicę.

Kredyt dla młodych i służb mundurowych – stabilność, której bank sam nie zawsze dostrzega

Młodzi klienci w 2026 roku często słyszą, że „programów już nie ma”. Faktycznie, kredyt 2 procent oraz Pierwsze klucze to dziś zamknięte programy dla młodych, ale to nie oznacza końca możliwości. Wciąż funkcjonuje Rodzinny kredyt mieszkaniowy – RKM, który w odpowiedniej konfiguracji pozwala na kredyt hipoteczny bez klasycznego wkładu własnego. Kluczem jest jednak prawidłowe przygotowanie całego procesu.

Przeczytaj nasz artykuł – aktualizacja o programie pierwsze klucze!

W tej grupie szczególne miejsce zajmują osoby zatrudnione w służbach. Kredyt dla policjanta, kredyt dla żołnierza zawodowego czy szerzej kredyt hipoteczny dla służb mundurowych opiera się na stabilności zatrudnienia, a nie wyłącznie na wysokości dochodu. Banki często nie potrafią właściwie ocenić dodatków, świadczeń i perspektywy zawodowej tych klientów. Rolą eksperta jest takie przygotowanie dokumentacji i strategii, aby ta stabilność została realnie uwzględniona.

Dla młodych rodzin i służb mundurowych kluczowe jest bezpieczeństwo. Analizuję nie tylko zdolność kredytową, ale również zapisy umów, długofalowe koszty oraz ryzyka prawne. Dzięki temu kredyt staje się narzędziem rozwoju, a nie źródłem niepewności.

Chcesz przeczytać więcej o tym jak pomagamy młodym kredytobiorcą? Przeczytaj nasz artykuł kredyt dla młodych!

Kierowcy zawodowi i taksówkarze – jak uporządkować dochód i otworzyć drogę do kredytu

Kredyt dla kierowcy to jedna z najbardziej wymagających kategorii kredytowych. Dochody zmienne, różne formy zatrudnienia, ryczałt, działalność gospodarcza czy rozliczenia zagraniczne sprawiają, że bankowa ocena bywa niesprawiedliwa. Dotyczy to zarówno kierowców międzynarodowych, jak i osób świadczących usługi lokalnie, w tym kredyt dla taksówkarza.

Jako ekspert finansowy porządkuję dochód, pokazuję jego powtarzalność i stabilność w czasie. Kluczowe jest odpowiednie udokumentowanie wpływów oraz przygotowanie klienta do procesu z wyprzedzeniem. W wielu przypadkach możliwe jest realne zwiększenie zdolności kredytowej bez zmiany pracy czy formy działalności – wystarczy właściwa strategia.

Dodatkowo, jako prawnik, dbam o to, aby klient nie wpadł w pułapki umów leasingowych, zobowiązań ukrytych w kosztach czy zapisów, które w przyszłości mogą utrudnić refinansowanie kredytu. Dla kierowców kredyt hipoteczny jest osiągalny, ale wymaga doświadczenia i kontroli nad procesem.

Ekspert finansowy – porównanie kluczowych grup klientów

| Grupa | Główne wyzwanie | Rola eksperta |

| Młodzi | Brak wkładu, zamknięte programy | Strategia RKM i ochrona prawna |

| Służby mundurowe | Specyfika dochodu | Właściwa interpretacja stabilności |

| Kierowcy | Zmienność wpływów | Uporządkowanie i planowanie |

Podsumowanie eksperta

Młodzi, służby mundurowe i kierowcy nie są „trudnymi klientami” – są klientami wymagającymi doświadczenia i indywidualnej strategii. Właśnie tu rola eksperta kredytowego i finansowego ma największą wartość.

6. Kredyt hipoteczny i pożyczka gotówkowa przy dochodach w EUR – waluta ma znaczenie, strategia decyduje

📞 Zadzwoń – +48 515 525 550! Pracujesz za granicą? Zadbamy o kredyt dopasowany do Twojej waluty i bezpieczeństwa.

Dochody w euro od lat są jedną z najczęstszych przyczyn nieporozumień między klientami a bankami. Wielu pracujących za granicą słyszy sprzeczne informacje: że „się nie da”, że „to zbyt ryzykowne” albo że jedyną opcją jest drogi kredyt w złotówkach. Tymczasem kluczowe znaczenie ma rodzaj produktu, jego waluta oraz sposób przygotowania klienta do procesu. Inaczej wygląda kredyt hipoteczny dla zarabiających w EUR, a inaczej pożyczka gotówkowa, mimo że oba produkty mogą bazować na tym samym źródle dochodu.

Kredyt hipoteczny dla zarabiających w EUR – gdy waluta dochodu i kredytu muszą być spójne

W przypadku kredytu hipotecznego zasada jest jasna: jeżeli dochody są w EUR, kredyt również powinien być w EUR. Tylko taka konstrukcja chroni klienta przed ryzykiem kursowym i długoterminową nieprzewidywalnością rat. Kredyt w euro to rozwiązanie wymagające dużej precyzji, ale przy odpowiednim przygotowaniu daje stabilność i realne bezpieczeństwo.

Jako ekspert kredytowy dbam o to, aby bank widział nie tylko wysokość dochodu, ale także jego ciągłość, formę zatrudnienia oraz jurysdykcję prawną. Umowy zagraniczne, dodatki, diety czy systemy rozliczeń wymagają właściwej interpretacji. W przeciwnym razie nawet bardzo wysokie zarobki w EUR mogą zostać błędnie ocenione.

Kredyt hipoteczny w EUR to produkt długoterminowy, dlatego analizuję również aspekty prawne: zapisy umowy kredytowej, zabezpieczenia, klauzule walutowe oraz konsekwencje ewentualnych zmian kursowych. Celem nie jest samo uzyskanie finansowania, lecz jego bezpieczeństwo przez 20-30 lat. Kredyt w euro ma sens tylko wtedy, gdy jest częścią świadomej strategii finansowej.

Pożyczka gotówkowa przy dochodach w EUR – elastyczność waluty i inne zasady gry

Inaczej wygląda sytuacja w przypadku pożyczek gotówkowych. Tutaj akceptowany jest dochód w każdej walucie, natomiast sama pożyczka udzielana jest w PLN. Klient często spotyka się z hasłami typu pożyczka w euro lub pożyczka w euro w Polsce, jednak w praktyce mówimy o pożyczce złotówkowej, do której źródłem spłaty są wpływy walutowe.

Rolą eksperta finansowego jest takie przygotowanie klienta, aby dochód w EUR został właściwie przeliczony i oceniony, bez sztucznego zaniżania zdolności. W przypadku pożyczek kluczowe znaczenie ma regularność wpływów, ich udokumentowanie oraz stabilność źródła, a nie sama waluta.

Jako prawnik zwracam uwagę na zapisy dotyczące kosztów, wcześniejszej spłaty oraz ryzyka nadmiernego zadłużenia. Pożyczka gotówkowa przy dochodach w EUR może być dobrym narzędziem, ale tylko wtedy, gdy jej konstrukcja jest dopasowana do realnych możliwości klienta i nie zaburza przyszłych planów kredytowych.

Ekspert kredytowy – porównanie produktów (EUR)

| Element | Kredyt hipoteczny | Pożyczka gotówkowa |

| Waluta dochodu | EUR | Dowolna |

| Waluta produktu | EUR | PLN |

| Horyzont czasowy | Długoterminowy | Krótkoterminowy |

| Ryzyko kursowe | Minimalizowane | Pośrednie |

| Rola eksperta | Strategia i ochrona | Optymalizacja i kontrola |

Podsumowanie eksperta kredytowego

Dochody w EUR nie są problemem – problemem jest brak strategii. Kredyt hipoteczny w euro i pożyczka gotówkowa w PLN to dwa różne narzędzia, które wymagają odmiennego podejścia. Zadaniem eksperta kredytowego i finansowego jest dobranie właściwego rozwiązania tak, aby waluta pracowała na Twoją korzyść, a nie przeciwko Tobie.

Posiadasz już kredyt hipoteczny, który przytłacza Ciebie wysokością rat? Przeczytaj nasz artykuł – renegocjacja warunków kredytu!

Ekspert kredytowy – Twój negocjator w kredycie hipotecznym i umowie przedwstępnej

Negocjacje przy kredycie hipotecznym zaczynają się dużo wcześniej niż w banku. Pierwszym dokumentem, który realnie wpływa na Twoje bezpieczeństwo finansowe, jest umowa przedwstępna. To właśnie na tym etapie wielu klientów traci przewagę, podpisując zapisy, które później ograniczają wybór finansowania lub narażają ich na kary umowne. Rolą eksperta kredytowego jest przejęcie negocjacji w imieniu klienta i zabezpieczenie jego interesu zanim pojawi się zobowiązanie.

Jako doradca finansowy i prawnik w jednym analizuję nie tylko warunki kredytu hipotecznego, ale również relację między umową przedwstępną a przyszłą umową kredytową. Negocjacje obejmują cenę nieruchomości, terminy, zabezpieczenia, zapisy dotyczące odstąpienia od umowy oraz warunki uzależnione od decyzji kredytowej. Dzięki temu klient nie zostaje z problemem w momencie, gdy bank wymaga zmian, a sprzedający oczekuje realizacji pierwotnych zapisów.

W samym procesie kredytowym negocjacje nie polegają na „proszeniu o lepszą ofertę”. To precyzyjna praca na parametrach, które realnie wpływają na koszt kredytu w długim okresie. Ekspert kredytowy wie, które elementy są negocjowalne, a które wymagają odpowiedniej strategii i czasu. Klient zyskuje nie tylko lepsze warunki, ale przede wszystkim przewidywalność i kontrolę nad całym procesem zakupu nieruchomości.

Ekspert finansowy – zakres negocjacji

| Obszar | Ryzyko bez wsparcia | Działanie eksperta |

| Umowa przedwstępna | Kary i sztywne terminy | Korekta zapisów i zabezpieczenia |

| Cena nieruchomości | Brak argumentów | Analiza i negocjacje |

| Warunki kredytu | Wyższe koszty | Optymalizacja parametrów |

| Terminy | Presja czasu | Spójność z decyzją kredytową |

| Bezpieczeństwo prawne | Ukryte ryzyka | Pełna weryfikacja |

Warto wiedzieć – ekspert kredytowy

Nieprawidłowo skonstruowana umowa przedwstępna może uniemożliwić uzyskanie kredytu lub zmusić klienta do zaakceptowania gorszych warunków finansowych. Negocjacje na tym etapie są kluczowe.

Ekspert finansowy – wniosek

Najlepsze negocjacje to te, które odbywają się zanim pojawi się problem. Ekspert kredytowy i prawnik w jednym chroni klienta przed kosztownymi konsekwencjami pochopnych podpisów i daje realną przewagę w procesie zakupu nieruchomości.

Mobilność eksperta finansowego – Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

Mobilność eksperta finansowego to dziś nie dodatek, lecz realna przewaga klienta. W 2026 roku tempo życia, praca zmianowa, wyjazdy zagraniczne czy obowiązki rodzinne sprawiają, że stacjonarne wizyty i sztywne godziny kontaktu przestają być funkcjonalne. Jako ekspert kredytowy i prawnik w jednym dostosowuję się do Ciebie, a nie odwrotnie. To Ty decydujesz, kiedy i w jakiej formie pracujemy nad Twoim kredytem.

Mobilność oznacza nie tylko spotkania w dogodnym miejscu lub zdalnie, ale przede wszystkim niezależność od schematów. Mogę reagować szybko, gdy pojawia się potrzeba korekty wniosku, negocjacji zapisów lub pilnej analizy dokumentów. Klient nie traci czasu, a proces kredytowy nie zatrzymuje się przez logistykę. To szczególnie istotne przy kredycie hipotecznym, gdzie terminy i decyzje często zmieniają się dynamicznie.

Z perspektywy prawnej mobilność zwiększa bezpieczeństwo. Dokumenty można analizować na bieżąco, umowy korygować przed podpisem, a ryzyka eliminować zanim staną się problemem. Klient ma stały kontakt z jedną osobą odpowiedzialną za całość procesu, co eliminuje chaos informacyjny i poczucie braku kontroli. Mobilny ekspert to spokój, przewidywalność i realna oszczędność czasu.

Ekspert kredytowy – jak mobilność wpływa na proces kredytowy

| Obszar | Model stacjonarny | Mobilny ekspert |

| Dostępność | Ograniczone godziny | Elastyczny kontakt |

| Reakcja na zmiany | Opóźniona | Natychmiastowa |

| Dokumenty | Przekazywane etapami | Analiza na bieżąco |

| Stres klienta | Wysoki | Znacząco niższy |

| Kontrola procesu | Rozproszona | Jedna osoba, pełna odpowiedzialność |

Warto wiedzieć – ekspert kredytowy

Szybka reakcja na etapie wniosku lub umowy może decydować o warunkach kredytu. Mobilność eksperta pozwala działać natychmiast, bez czekania na kolejne spotkanie.

Ekspert finansowy – wniosek

Mobilność to nie wygoda eksperta, lecz bezpieczeństwo klienta. Im szybciej można zareagować, tym mniej ryzyka i kosztownych błędów w całym procesie kredytowym.

Doradztwo prawne i finansowe w jednym – realna ochrona Twoich interesów przy kredycie

Kredyt hipoteczny to nie tylko decyzja finansowa, ale również poważne zobowiązanie prawne. W praktyce wielu klientów skupia się wyłącznie na racie, pomijając dokumenty, zapisy umów i stan prawny nieruchomości. To właśnie na tym etapie pojawiają się największe zagrożenia. Połączenie doradztwa kredytowego i prawnego w jednej osobie pozwala spojrzeć na cały proces kompleksowo i skutecznie chronić interes klienta.

Analiza i ocena dokumentów kredytowych to pierwszy filar bezpieczeństwa. Sprawdzam nie tylko warunki finansowe, ale również zapisy, które mogą mieć długofalowe konsekwencje – klauzule zmiennego oprocentowania, zabezpieczenia, warunki wcześniejszej spłaty czy odpowiedzialność solidarną. Klient wie dokładnie, co podpisuje i jakie skutki niosą poszczególne decyzje.

Drugim kluczowym obszarem jest przygotowanie oraz analiza umów cywilnoprawnych, w tym umów przedwstępnych, umów sprzedaży czy umów z wykonawcami. Ich treść musi być spójna z wymogami kredytowymi i chronić klienta w sytuacjach nieprzewidzianych. Wsparcie prawne na tym etapie eliminuje ryzyko kar umownych i utraty środków.

Istotną częścią pracy eksperta jest także pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD. Nieaktualne lub błędne dane potrafią skutecznie zablokować zdolność kredytową. Dzięki odpowiednim procedurom możliwe jest uporządkowanie historii kredytowej i przywrócenie wiarygodności klienta.

Przy kredytach hipotecznych kluczowe znaczenie ma badanie stanu prawnego nieruchomości. Weryfikuję księgi wieczyste, służebności, współwłasność oraz zgodność faktycznego stanu z dokumentacją. W razie potrzeby pomagam także w legalizacji zmian w budynku, co bywa warunkiem uzyskania finansowania. Całość uzupełnia wsparcie przy akcie notarialnym, tak aby finalizacja transakcji była bezpieczna i zgodna z interesem klienta.

Ekspert kredytowy – zakres ochrony prawno-finansowej klienta

| Obszar | Ryzyko bez wsparcia | Rola eksperta |

| Dokumenty kredytowe | Niejasne zapisy | Pełna analiza i wyjaśnienie |

| Umowy cywilnoprawne | Kary i luki prawne | Przygotowanie i korekta |

| BIK / KRD | Zaniżona zdolność | Korekta i ochrona historii |

| Stan prawny nieruchomości | Ukryte wady | Weryfikacja i zabezpieczenie |

| Akt notarialny | Brak kontroli | Wsparcie i ochrona interesu |

Warto wiedzieć – ekspert kredytowy

Wiele problemów prawnych ujawnia się dopiero po podpisaniu umów. Wcześniejsza analiza dokumentów pozwala uniknąć kosztownych sporów i opóźnień w finansowaniu.

Ekspert finansowy – wniosek

Bezpieczny kredyt hipoteczny to efekt połączenia wiedzy finansowej i prawnej. Dopiero całościowe spojrzenie na dokumenty, nieruchomość i zobowiązania realnie chroni interes klienta.

Poznaj szerzej to co robimy dla naszych Klientów – przeczytaj nasz artykuł doradca kredytowy i prawny!

Ekspert kredytowy i ekspert finansowy – dla kogo to najlepsze rozwiązanie w 2026 roku

Rok 2026 jasno pokazuje, że uniwersalne rozwiązania finansowe przestają działać. Klienci różnią się sytuacją zawodową, rodzinną, prawną i planami na przyszłość, a bankowe algorytmy nie uwzględniają tych niuansów. Właśnie dlatego współpraca z ekspertem kredytowym i finansowym jest najlepszym wyborem dla osób, które chcą podejmować decyzje świadomie i bezpiecznie.

Najwięcej zyskują klienci, którzy stoją przed ważną zmianą życiową: zakupem pierwszego mieszkania, budową domu, zmianą formy zatrudnienia lub przeprowadzką. W takich momentach błędna decyzja kredytowa może mieć konsekwencje na lata. Ekspert porządkuje proces, ustala priorytety i dobiera strategię dopasowaną do realnych możliwości, a nie chwilowych emocji.

To rozwiązanie szczególnie korzystne dla osób o niestandardowej sytuacji finansowej. Praca za granicą, dochody w różnych walutach, służby mundurowe, kierowcy czy przedsiębiorcy wymagają indywidualnego podejścia. Ekspert potrafi przełożyć ich sytuację na język wymagań kredytowych, zabezpieczając jednocześnie interes prawny klienta.

W 2026 roku ekspert to także wsparcie dla tych, którzy chcą chronić swoją przyszłość. Analiza dokumentów, umów i stanu prawnego nieruchomości pozwala uniknąć ryzyk, które często ujawniają się dopiero po podpisaniu umowy. Klient zyskuje spokój, przewidywalność i kontrolę nad finansami, zamiast reagować na problemy po fakcie.

Ekspert finansowy – kto najbardziej skorzysta ze wsparcia eksperta w 2026 roku?

| Typ klienta | Główna potrzeba | Wartość eksperta |

| Młodzi | Bezpieczny start | Strategia i ochrona |

| Rodziny | Stabilność | Kontrola kosztów |

| Pracujący za granicą | Spójność walut | Redukcja ryzyka |

| Służby i kierowcy | Interpretacja dochodu | Skuteczność |

| Inwestorzy | Bezpieczeństwo prawne | Pełna analiza |

Warto wiedzieć – ekspert kredytowy

Współpraca z ekspertem kredytowym nie jest zarezerwowana dla „trudnych przypadków”. Najlepsze efekty osiągają klienci, którzy zgłaszają się zanim pojawi się problem, a nie wtedy, gdy decyzja banku jest już negatywna.

Ekspert finansowy – wniosek

Ekspert kredytowy i finansowy w 2026 roku to nie koszt, lecz inwestycja w bezpieczeństwo, spokój i realne oszczędności. Najwięcej zyskują ci, którzy traktują kredyt jako element długofalowej strategii, a nie jednorazową decyzję.

FAQ – ekspert kredytowy

Tak, konsultacja z ekspertem kredytowym przed wyborem nieruchomości pozwala uniknąć decyzji, które mogą zamknąć drogę do finansowania. Na tym etapie można określić realny budżet, bezpieczny zakres cenowy oraz typ nieruchomości zgodny z przyszłą zdolnością kredytową. Dzięki temu klient nie traci czasu na oglądanie ofert, które później okażą się niemożliwe do sfinansowania lub obarczone ryzykiem prawnym.

Nie, zmiana pracy lub formy zatrudnienia nie musi przekreślać planów kredytowych, ale wymaga odpowiedniego zaplanowania. Ekspert potrafi ocenić moment, w którym taka zmiana jest bezpieczna, oraz wskazać, jak ją udokumentować, aby nie obniżyć zdolności kredytowej. W wielu przypadkach właściwa kolejność działań pozwala zachować lub nawet poprawić warunki przyszłego kredytu.

Tak, nawet zamknięte zobowiązania mogą wpływać na ocenę kredytową, jeśli ich historia została zapisana w sposób niekorzystny. Ekspert potrafi sprawdzić, które dane nadal oddziałują na scoring i czy istnieje możliwość ich korekty lub neutralizacji. Dzięki temu klient nie ponosi konsekwencji dawnych decyzji, które formalnie nie powinny już mieć znaczenia przy nowym kredycie.

Tak, wsparcie eksperta nie kończy się na podpisaniu umowy kredytowej, ponieważ wiele decyzji zapada już w trakcie spłaty. Ekspert może pomóc przy analizie zmian warunków, wcześniejszej spłacie, refinansowaniu lub reorganizacji zobowiązań. Dzięki temu klient zachowuje kontrolę nad kredytem przez cały okres jego trwania, a nie tylko na etapie uzyskania finansowania.

Skontaktuj się z nami – ekspert kredytowy i finansowy po Twojej stronie

Decyzje finansowe nie lubią pośpiechu, ale lubią dobrze zaplanowane działanie. Kontakt z ekspertem kredytowym i finansowym to moment, w którym chaos informacyjny zamienia się w klarowny plan. Niezależnie od tego, czy myślisz o kredycie hipotecznym, kredycie na mieszkanie, budowę domu, czy porządkujesz swoją sytuację finansową – pierwsza rozmowa pozwala ustalić realne możliwości i bezpieczne kierunki działania.

Wspieram klientów kompleksowo, od analizy sytuacji finansowej i prawnej, przez zaplanowanie strategii, aż po finalizację procesu. Działam mobilnie i elastycznie, dostosowując się do Twojego czasu i trybu życia. Dzięki temu nie musisz rezygnować z pracy, wyjazdów czy obowiązków rodzinnych, aby zadbać o swoją przyszłość finansową.

Zakres wsparcia obejmuje zarówno doradztwo kredytowe, jak i prawne. To oznacza jedną osobę odpowiedzialną za całość procesu, bez przerzucania odpowiedzialności i sprzecznych informacji. Pracuję z klientami indywidualnymi, rodzinami, osobami pracującymi za granicą, służbami mundurowymi, kierowcami oraz przedsiębiorcami. Każdy przypadek traktowany jest indywidualnie, bez schematów i gotowych rozwiązań.

Ekspert kredytowy – jak wygląda współpraca z nami w praktyce?

| Obszar | Co robimy | Co zyskujesz |

| Analiza | Finanse i prawo w jednym | Pełny obraz sytuacji |

| Strategia | Dopasowana do Twoich celów | Bezpieczeństwo decyzji |

| Działanie | Skuteczna realizacja | Oszczędność czasu i pieniędzy |

| Wsparcie | Od początku do końca | Spokój i kontrola |

Gdzie działamy i w czym się specjalizujemy

Działamy mobilnie i zdalnie, wspierając klientów w całym regionie i poza nim. Specjalizujemy się w kredytach hipotecznych, kredytach dla młodych, kredytach bez wkładu własnego, finansowaniu dla osób pracujących za granicą, służb mundurowych oraz w trudnych przypadkach wymagających wsparcia prawnego. Doświadczenie 16 lat pracy i współpraca z 18 instytucjami finansowymi pozwalają skutecznie prowadzić nawet najbardziej złożone sprawy.

Warto wiedzieć – ekspert kredytowy

Pierwsza rozmowa nie zobowiązuje do żadnej decyzji. To bezpieczny moment, aby zadać pytania, rozwiać wątpliwości i sprawdzić, jakie rozwiązania są realnie dostępne w Twojej sytuacji.

Ekspert finansowy – wniosek

Najlepsze decyzje finansowe zapadają wtedy, gdy masz pełną wiedzę i wsparcie jednej osoby odpowiedzialnej za całość procesu. Jeden telefon może oszczędzić Ci lat stresu i dziesiątek tysięcy złotych.

📞 Zadzwoń: +48 515 525 550 Ekspert kredytowy i finansowy – skutecznie, bezpiecznie i po Twojej stronie.