Kalkulacja kredytu hipotecznego 2026 – jak obliczyć ratę i koszty 💰

Najważeniszje wnioski z artykułu

- Kalkulacja kredytu hipotecznego pozwala oszacować realną ratę oraz całkowity koszt finansowania jeszcze przed złożeniem wniosku.

- Na wysokość raty wpływają m.in. oprocentowanie, okres kredytowania, wkład własny oraz dodatkowe opłaty bankowe.

- Porównanie ofert różnych banków może przynieść znaczące oszczędności w całkowitym koszcie kredytu.

- Kalkulatory online pokazują wartości orientacyjne, które wymagają potwierdzenia przez bank lub doradcę.

- Uwzględnienie kosztów dodatkowych, takich jak ubezpieczenia czy prowizje, jest kluczowe dla rzetelnej analizy.

- Wybór między stałym a zmiennym oprocentowaniem wpływa na stabilność i ryzyko przyszłych rat.

- Wyższy wkład własny obniża koszt kredytu i zwiększa szanse na lepsze warunki finansowania.

- Doradca kredytowy pomaga w interpretacji wyników i negocjowaniu korzystniejszych warunków umowy.

Spis treści:

- Czym jest kalkulacja kredytu hipotecznego i dlaczego jest kluczowa?

- Jak działa kalkulator kredytu hipotecznego?

- Porównanie ofert kredytów – kalkulacja kosztów kredytu hipotecznego

- Zdolność kredytowa – jak ją zwiększyć?

- Wpływ wkładu własnego na kalkulację kredytu hipotecznego

- Stałe czy zmienne oprocentowanie – co wybrać w 2026 roku?

- Kredyt hipoteczny bez wkładu własnego – jak liczyć ratę?

- Kalkulacja kosztów dodatkowych: notariusz, ubezpieczenie, prowizje

- Mobilność = wygoda – doradztwo w terenie i online

- Niezależność = bezpieczeństwo – jak działa doradca kredytowy i prawnik w jednym

- FAQ – najczęściej zadawane pytania o kalkulację kredytu hipotecznego

- Kalkulacja kredytu hipotecznego – skontaktuj się z nami

Czym jest kalkulacja kredytu hipotecznego i dlaczego jest kluczowa?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Kalkulacja kredytu hipotecznego to coś więcej niż zwykłe przeliczenie raty. To kompleksowa analiza Twojej zdolności, kosztów i ryzyk, dzięki której wiesz, ile naprawdę zapłacisz za wymarzone mieszkanie czy dom. W praktyce to pierwszy krok, który pozwala podjąć świadomą decyzję – zanim podpiszesz umowę z bankiem.

Dobrze przeprowadzona kalkulacja pozwala przewidzieć:

- wysokość miesięcznej raty przy różnych okresach spłaty,

- całkowity koszt kredytu (RRSO, odsetki, ubezpieczenia, prowizje),

- wpływ wkładu własnego i marży banku na Twoje możliwości,

- realny poziom bezpieczeństwa finansowego po zaciągnięciu zobowiązania.

Właśnie dlatego doradca kredytowy łączy rolę analityka i prawnika – nie tylko liczy, ale też interpretuje dane: co w umowie może Cię kosztować najwięcej, gdzie można zaoszczędzić i które oferty są tylko pozornie korzystne.

Kalkulacja kredytu hipotecznego 2026 to nie matematyka, a sztuka równowagi między marzeniem o własnym domu a rozsądnym planem finansowym. Różnica między dobrze i źle policzonym kredytem może sięgnąć nawet kilkudziesięciu tysięcy złotych.

💬 Warto wiedzieć – Bankowe kalkulatory online pokazują tylko szacunkowe raty – nie uwzględniają indywidualnych czynników, takich jak historia kredytowa, forma zatrudnienia, waluta dochodów (PLN/EUR) czy liczba osób w gospodarstwie domowym. Prawdziwa kalkulacja powinna być wykonana przez doradcę, który ma dostęp do aktualnych arkuszy scoringowych banków i wie, jak interpretować ich wyniki.

🧭 Wniosek eksperta – Zanim wypełnisz wniosek kredytowy, zrób pełną kalkulację. Nie kieruj się tylko ratą – sprawdź, jak zmiana okresu spłaty, wkładu czy oprocentowania wpływa na koszt całkowity. To fundament bezpiecznego kredytu hipotecznego.

Mieszkasz w Lubsku? Pamiętaj najlepszą i dokładną symulację kredytu hipotecznego przyszykuje dla Ciebie doradca kredytowy Lubsko!

Jak działa kalkulator kredytu hipotecznego?

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Kalkulator kredytu hipotecznego to praktyczne narzędzie, które pomaga wstępnie ocenić, ile wyniesie Twoja rata i całkowity koszt kredytu przy określonych parametrach.

Jego zadaniem nie jest tylko „wyplucie liczby”, ale pokazanie, jak każdy element układanki wpływa na końcowy wynik: kwota, okres, oprocentowanie, marża, prowizja, ubezpieczenia i rodzaj rat.

W uproszczeniu – kalkulator przelicza wzór na ratę annuitetową (stałą), ale doradca kredytowy idzie dalej: analizuje, jak zmieni się Twoja sytuacja finansowa po 5, 10 i 20 latach, jaką masz zdolność i czy możesz bezpiecznie nadpłacać kredyt.

Kalkulacja kredytu hipotecznego – przykładowa kalkulacja kredytu hipotecznego

Poniższa Kalkulacja kredytu hipotecznego pokazuje, jak różnią się koszty przy tej samej kwocie kredytu, ale różnych parametrach. Założenie: kwota 400 000 zł, okres 25 lat, prowizja 0%, ubezpieczenie w racie.

| Wariant | Oprocentowanie | Typ rat | Rata miesięczna | Koszt całkowity | RRSO |

| A | 7,25% | Stałe | 2 886 zł | 865 800 zł | 7,49% |

| B | 6,90% | Zmienne | 2 773 zł | 831 900 zł | 7,12% |

| C | 7,50% | Stałe + ubezp. | 2 962 zł | 888 600 zł | 7,65% |

| D | 6,50% | Zmienne + wkład 20% | 2 702 zł | 810 600 zł | 6,85% |

Różnica w kosztach całkowitych między wariantem A i D to ponad 55 000 zł.

To właśnie efekt mądrego planowania i kalkulacji z doradcą, który dobiera parametry do Twojej sytuacji.

💬 Warto wiedzieć – Nie każdy kalkulator działa tak samo. Wiele narzędzi online nie uwzględnia np. dodatkowych opłat bankowych, kosztów notarialnych, ubezpieczeń nieruchomości czy życia.

Profesjonalny doradca wykorzystuje arkusze bankowe i symulacje, które pokazują realny koszt z uwzględnieniem wszystkich zmiennych, a nie tylko „raty przykładowej”.

🧭 Wniosek eksperta – Kalkulacja to nie wróżenie z liczb, ale diagnoza finansowa. Prawdziwy kalkulator kredytu hipotecznego nie tylko oblicza ratę, ale podpowiada, jaką decyzję warto podjąć. Dlatego zawsze proś doradcę o kilka wariantów – z różnym wkładem własnym, okresem spłaty i rodzajem oprocentowania.

Porównanie ofert kredytów – kalkulacja kosztów kredytu hipotecznego

💰 Zadzwoń teraz – +48 515 525 550! Masz plan? My mamy rozwiązanie – oszczędny kredyt z gwarancją spokoju!

Wybór kredytu hipotecznego nie sprowadza się do znalezienia „najniższej raty”. To jak porównywanie dwóch domów: jeden może wyglądać podobnie, ale mieć zupełnie inne koszty utrzymania. Tak samo jest z kredytami – różnice w marży, RRSO czy prowizjach mogą przełożyć się na dziesiątki tysięcy złotych w długim okresie.

Doradca kredytowy analizuje nie tylko oprocentowanie, ale też sposób naliczania ubezpieczenia, koszt wcześniejszej spłaty, zasady nadpłaty czy zmienność stopy procentowej. Dopiero po zestawieniu tych danych można zobaczyć, który kredyt jest naprawdę tańszy, a który tylko wygląda na atrakcyjny w reklamie.

Kalkulacja kredytu hipotecznego: Przykładowe porównanie ofert kredytów hipotecznych

Kwota: 450 000 zł | Okres: 25 lat | Waluta: PLN | Rata stała

| Oferta | Oprocentowanie | Rata miesięczna | RRSO | Prowizja | Koszt całkowity | Dodatkowe wymagania |

| Bank A | 7,20% | 3 250 zł | 7,45% | 0% | 975 000 zł | Wymagane konto + ubezp. życia |

| Bank B | 6,85% | 3 140 zł | 7,10% | 1% | 940 500 zł | Brak konta, ale obowiązkowe ubezp. nieruchomości |

| Bank C | 6,60% | 3 080 zł | 6,85% | 0,5% | 925 000 zł | Wkład własny min. 20%, bez cross-sellu |

Różnica między najtańszą a najdroższą ofertą to ponad 50 000 zł w kosztach całkowitych – mimo że raty miesięczne różnią się zaledwie o 170 zł.

To klasyczny przykład, że niewielkie różnice procentowe przekładają się na ogromne kwoty w perspektywie 25 lat.

💬 Warto wiedzieć – porównując kredyty, nie patrz tylko na RRSO. Niektóre banki obniżają oprocentowanie w zamian za kosztowne produkty dodatkowe: karty kredytowe, ubezpieczenia lub konta z wysokimi opłatami. Dlatego prawdziwe porównanie ofert powinno obejmować całkowity koszt kredytu, uwzględniając wszystkie warunki, bonusy i obowiązki.

🧭 Wniosek eksperta – Jeśli jedna oferta jest „zbyt dobra, by była prawdziwa” – to często znaczy, że taka właśnie jest. Skorzystaj z pomocy doradcy, który porówna oferty z kilkunastu banków na jednolitych zasadach i pokaże Ci, gdzie naprawdę zapłacisz mniej.

Zdolność kredytowa – jak ją zwiększyć?

🏠 Zadzwoń – +48 515 525 550! Twoje marzenia o własnym domu są bliżej, niż myślisz – oszczędź z nami na kredycie!

Zdolność kredytowa to klucz do kredytu hipotecznego – decyduje, czy bank powie „tak” i jaką kwotę Ci przyzna. W uproszczeniu: określa, ile możesz pożyczyć bez ryzyka dla siebie i dla banku. Jednak w praktyce to cały zestaw wskaźników – od dochodu po liczbę osób w rodzinie – który można skutecznie kształtować.

Doradca kredytowy nie tylko „sprawdza zdolność”. Jego zadaniem jest zoptymalizować ją, czyli znaleźć sposób, by Twoje realne możliwości finansowe wyglądały lepiej w oczach banku. To często różnica między odmową a pozytywną decyzją – a czasem między 400 000 zł a 520 000 zł zdolności przy tej samej pensji.

Kalkulacja kredytu hipotecznego: co wpływa na zdolność kredytową?

| Czynnik | Znaczenie | Jak poprawić? |

| Dochód netto | Im wyższy i stabilniejszy, tym lepiej | Rozważ umowę na czas nieokreślony lub zlecenie z historią min. 6 mies. |

| Zobowiązania | Kredyty, karty, limity obniżają zdolność | Spłać lub zmniejsz limity, zrezygnuj z karty kredytowej |

| Okres spłaty | Dłuższy = niższa rata = wyższa zdolność | Wydłuż okres np. z 20 do 30 lat – ostrożnie, nie zawsze się opłaca |

| Wkład własny | Zwiększa wiarygodność i obniża ryzyko | Jeśli możesz – dopłać część z oszczędności, nawet symbolicznie |

| Historia BIK | Ocena terminowości płatności | Sprawdź raport BIK i usuń stare błędy przed wnioskiem |

| Liczba osób na utrzymaniu | Więcej osób = większe koszty życia | Złóż wniosek sam, jeśli partner nie ma dochodów lub ma zobowiązania |

💬 Warto wiedzieć – Każdy bank ma własny arkusz kalkulacji zdolności, więc wynik może się różnić nawet o 30 %. Doradca kredytowy korzysta z profesjonalnych symulatorów, które pokazują rzeczywiste wyniki z kilkunastu banków naraz. Dzięki temu można dobrać kredyt do Twojej sytuacji, a nie odwrotnie.

🧭 Wniosek eksperta – Nie próbuj „na ślepo” zwiększać zdolności, np. zaciągając dodatkowe zobowiązania czy zmieniając pracę tuż przed wnioskiem. Każda decyzja ma wpływ na scoring. Lepiej skonsultować się wcześniej – doradca podpowie, które działania naprawdę poprawiają wynik, a które go zaniżą.

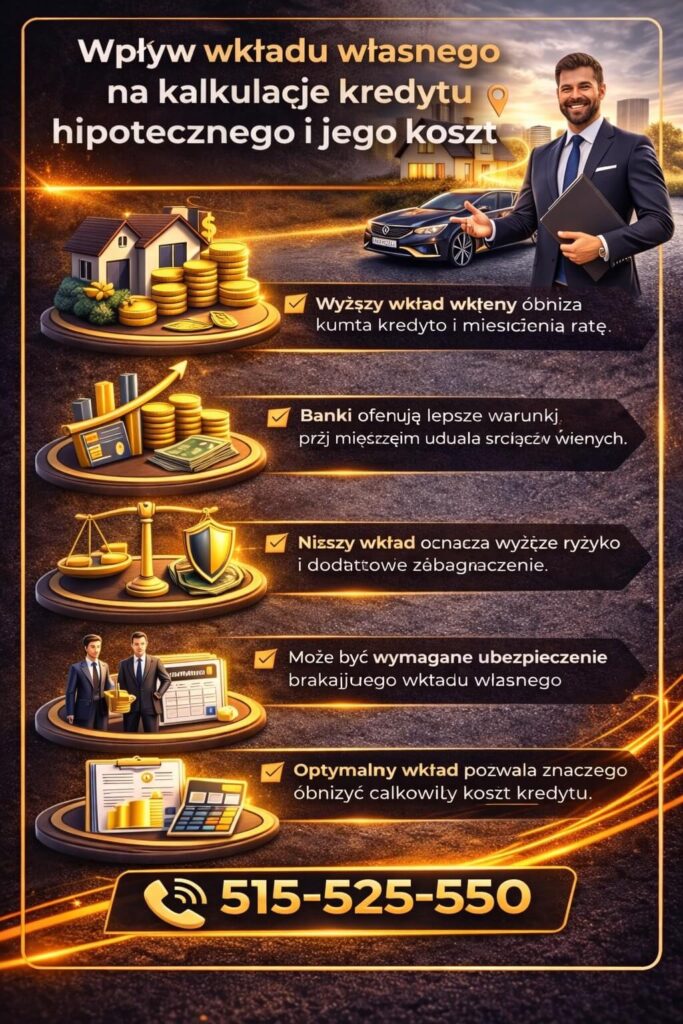

Wpływ wkładu własnego na kalkulację kredytu hipotecznego

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Wkład własny to nie tylko formalny wymóg banku. To realny bufor bezpieczeństwa – dla Ciebie i dla kredytodawcy. Im wyższy udział własnych środków, tym niższe ryzyko banku, a co za tym idzie – korzystniejsze warunki kredytu: niższa marża, mniejsze RRSO, a często także brak dodatkowych ubezpieczeń.

W 2026 roku minimalny wkład wymagany przez większość banków wynosi 10 – 20 %. Jednak różnice w kosztach kredytu między tymi wartościami potrafią być znaczące. Dobrze zaplanowany wkład własny to sposób, aby zmniejszyć całkowity koszt zobowiązania nawet o kilkadziesiąt tysięcy złotych.

Kalkulacja kredytu hipotecznego: Przykładowa kalkulacja wkładu własnego a koszty kredytu

Kwota nieruchomości: 500 000 zł | Okres spłaty: 25 lat | Oprocentowanie: 7 % | Rata stała

| Wkład własny | Kwota kredytu | Rata miesięczna | RRSO | Koszt całkowity | Ubezpieczenie niskiego wkładu |

| 10 % (50 000 zł) | 450 000 zł | 3 250 zł | 7,45 % | 975 000 zł | TAK (ok. 0,25 %) |

| 20 % (100 000 zł) | 400 000 zł | 2 886 zł | 7,10 % | 865 800 zł | NIE |

| 30 % (150 000 zł) | 350 000 zł | 2 527 zł | 6,85 % | 759 000 zł | NIE |

Wzrost wkładu własnego z 10 % do 30 % oznacza oszczędność około 216 000 zł w całkowitym koszcie kredytu, nawet przy tej samej nieruchomości i oprocentowaniu.

💬 Warto wiedzieć – Nie zawsze warto „na siłę” zwiększać wkład. Jeśli Twoje środki to całość oszczędności, zostaw rezerwę – bank pozytywnie ocenia, gdy klient zachowuje płynność finansową po transakcji. Doradca kredytowy pomoże wyważyć proporcje między wysokością wkładu a bezpieczeństwem budżetu.

🧭 Wniosek eksperta – Wkład własny to Twój atut w negocjacjach z bankiem. Nawet 5 % więcej może otworzyć drogę do lepszej oferty lub pozwolić zrezygnować z dodatkowego ubezpieczenia. Pamiętaj jednak – liczy się nie tylko kwota, ale i sposób jej udokumentowania.

Mieszkańcu Szprotawy poznaj realne koszty, potrzebny wkład własny i inne czynniki razem z doradcą kredytowy Szprotawa!

Stałe czy zmienne oprocentowanie – co wybrać w 2026 roku?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

To jedno z najtrudniejszych pytań przy wyborze kredytu hipotecznego. W 2026 roku rynek stóp procentowych wciąż jest niestabilny – inflacja powoli spada, ale decyzje RPP mogą jeszcze zaskakiwać. Dlatego wybór między stałym a zmiennym oprocentowaniem powinien wynikać nie z emocji, ale z analizy ryzyka i planów finansowych.

Stałe oprocentowanie gwarantuje niezmienną ratę przez określony czas (zazwyczaj 5-7 lat). To bezpieczeństwo i przewidywalność — idealne rozwiązanie dla osób ceniących spokój oraz stabilny budżet rodzinny. Wadą jest nieco wyższa rata na starcie i brak korzyści, gdy stopy spadają.

Zmienna stopa procentowa z kolei pozwala korzystać z obniżek stóp, ale wiąże się z ryzykiem ich wzrostu. Oprocentowanie oparte na WIRON lub WIBOR może się zmieniać co kilka miesięcy, co utrudnia długoterminowe planowanie.

Dobry doradca kredytowy analizuje oba scenariusze: jak wygląda Twoja rata dziś, a jak może wyglądać, gdy stopy wzrosną o 1 pp. lub spadną o 0,5 pp. Taka symulacja to konkretna wiedza, która chroni przed pochopnym wyborem.

Kalkulacja kredytu hipotecznego: przykładowe porównanie wariantów oprocentowania

Kwota kredytu: 400 000 zł | Okres: 25 lat

| Typ oprocentowania | Rata początkowa | Rata po 5 latach (symulacja) | Zalety | Ryzyka |

| Stałe 7,25 % | 2 886 zł | 2 886 zł | Stabilność, przewidywalność | Brak korzyści przy spadku stóp |

| Zmienna 6,80 % | 2 754 zł | 3 120 zł przy +1 pp. | Niższy koszt na starcie | Wzrost raty przy podwyżkach |

Różnica w racie przy wzroście stóp o 1 pp. to ponad 350 zł miesięcznie. Dlatego wybór rodzaju oprocentowania warto powierzyć doradcy, który pokaże, jak decyzja wpływa na Twój długofalowy budżet.

💬 Warto wiedzieć – Część banków pozwala zmienić oprocentowanie w trakcie trwania umowy – np. przejść ze stałego na zmienne po okresie gwarancji. Warto negocjować tę klauzulę już przy podpisywaniu dokumentów. Doradca kredytowy i prawnik pomogą zwrócić uwagę na szczegóły, które decydują o elastyczności Twojego kredytu.

🧭 Wniosek eksperta – Stałe oprocentowanie to spokój, zmienne – potencjalny zysk. Nie ma jednej odpowiedzi, ale jest jedno rozwiązanie: kalkulacja dopasowana do Ciebie. Zrób ją z ekspertem, zanim zdecydujesz, w którą stronę pójdą Twoje raty.

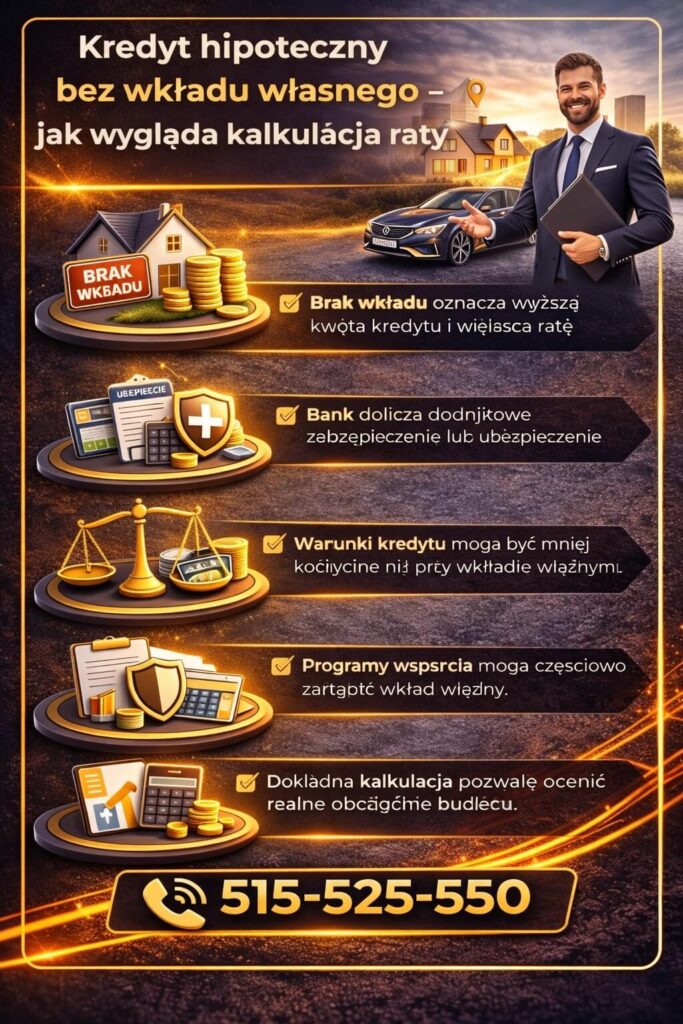

Kredyt hipoteczny bez wkładu własnego – jak liczyć ratę?

📞 Zadzwoń teraz – +48 515 525 550!! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Programy kredytów hipotecznych bez wkładu własnego otworzyły drzwi do własnego mieszkania tysiącom osób, które dotąd nie mogły zebrać oszczędności na start. To rozwiązanie, które eliminuje barierę wejścia, ale nie oznacza, że kredyt jest „za darmo”.

Kiedy nie masz wkładu, jego rolę przejmuje gwarancja BGK – a to wpływa na sposób kalkulacji rat i całkowity koszt kredytu.

Bank, udzielając takiego finansowania, dolicza do marży premię za ryzyko (zazwyczaj 0,2-0,5 p.p.), co sprawia, że rata i koszt całkowity są wyższe niż przy klasycznym wkładzie 10-20%. Z drugiej strony – dzięki dopłatom państwowym (np. „Kredyt 0%”) część kosztów może zostać zneutralizowana. Dlatego symulacja raty bez wkładu musi uwzględniać obie strony równania: marżę i potencjalne wsparcie.

Kalkulacja kredytu hipotecznego: przykładowa kalkulacja kredytu z gwarancją BGK

Kwota nieruchomości: 400 000 zł | Okres spłaty: 25 lat | Oprocentowanie: 7,25 %

| Typ kredytu | Wkład własny | Rata miesięczna | Koszt całkowity | RRSO | Ubezpieczenie |

| Standardowy | 20 % (80 000 zł) | 2 886 zł | 865 800 zł | 7,10 % | brak |

| Bez wkładu (BGK) | 0 % | 3 090 zł | 927 000 zł | 7,65 % | gwarancja BGK |

| Bez wkładu + dopłata 0% | 0 % | 2 520 zł | 756 000 zł | 0 % | dopłata państwowa |

Różnice w ratach między wariantem bez wkładu a klasycznym kredytem mogą wynosić nawet 200-300 zł miesięcznie, ale dopłaty lub preferencyjne programy mogą całkowicie zmienić wynik kalkulacji.

💬 Warto wiedzieć – Kredyt bez wkładu własnego to nadal kredyt hipoteczny – z wszystkimi jego obowiązkami. Warto więc sprawdzić, czy gwarancja obejmuje całość brakującego wkładu, czy tylko jego część (np. do 100 000 zł). Doradca kredytowy zinterpretuje zapisy ustawy i umowy, abyś wiedział, co faktycznie pokrywa państwo, a co wciąż leży po Twojej stronie.

🧭 Wniosek eksperta – Kredyt bez wkładu własnego to szansa na start – nie skrót do taniego finansowania. Rata może być nieco wyższa, ale często to jedyny sposób, by wejść na rynek. Klucz to porównanie ofert z i bez dopłaty – a to zrobisz tylko z niezależnym doradcą.

Kalkulacja kosztów dodatkowych: notariusz, ubezpieczenie, prowizje

💼 Skontaktuj się – +48 515 525 550! Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie!

Wielu klientów koncentruje się wyłącznie na racie kredytu, zapominając, że to nie jedyny koszt zakupu nieruchomości. Aby realnie ocenić opłacalność kredytu hipotecznego, trzeba uwzględnić pełną kalkulację kosztów dodatkowych – tych, które pojawiają się przed podpisaniem umowy, w dniu aktu notarialnego i w trakcie spłaty.

Niektóre z nich są obowiązkowe (takie jak opłaty sądowe czy ubezpieczenie nieruchomości), inne – zależne od oferty banku. Różnice między poszczególnymi instytucjami mogą sięgać nawet kilku tysięcy złotych, dlatego doradca kredytowy analizuje całość, a nie tylko oprocentowanie.

Kalkulacja kredytu hipotecznego orientacyjnych kosztów dodatkowych

| Rodzaj kosztu | Przykładowa kwota | Kiedy płacisz | Komentarz eksperta |

| Taksa notarialna + VAT | 1 000-3 000 zł | przy akcie notarialnym | Zależy od wartości nieruchomości; można negocjować z kancelarią |

| Wpis do księgi wieczystej | 200 zł | przy akcie notarialnym / po akcie | Opłata sądowa, obowiązkowa przy każdej hipotece |

| Ubezpieczenie nieruchomości | 200-500 zł rocznie | po uruchomieniu kredytu | Często wymagane przez bank przez cały okres kredytowania |

| Ubezpieczenie pomostowe | +0,2-0,3 p.p. do czasu wpisu hipoteki | przez 1-3 miesiące | Automatycznie znika po dokonaniu wpisu KW |

| Ubezpieczenie na życie | 0-300 zł miesięcznie | opcjonalne lub wymagane | Zmniejsza ryzyko banku; można negocjować zakres |

| Prowizja bankowa | 0-2 % wartości kredytu | przy podpisaniu umowy | Często da się ją obniżyć lub „zamienić” na wyższą marżę |

| Podatek PCC (rynek wtórny) | 2 % ceny nieruchomości | przy akcie notarialnym | Nie dotyczy rynku pierwotnego (deweloperzy) |

Dla kredytu 400 000 zł całkowite koszty dodatkowe mogą wynieść od 5 000 do nawet 15 000 zł, w zależności od warunków oferty i sposobu ubezpieczenia.

💬 Warto wiedzieć – Niektóre koszty można przenieść na później lub ograniczyć, jeśli wybierzesz właściwy pakiet bankowy. Przykład: ubezpieczenie pomostowe można skrócić, przyspieszając wpis hipoteki, a prowizję bankową – zniwelować przez promocję lub cross-sell (np. karta + konto).

Doradca kredytowy pomaga wskazać, które z tych elementów są obowiązkowe, a które czysto marketingowe.

🧭 Wniosek eksperta – Zanim porównasz raty, porównaj koszty „dookoła” kredytu. Czasem tańsza rata ukrywa wyższe prowizje lub droższe ubezpieczenia. Kompleksowa kalkulacja kosztów pozwala wybrać ofertę z najlepszym bilansem – nie tylko dziś, ale na cały okres kredytowania.

Mobilność = wygoda – doradztwo w terenie i online

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko oszczędność!

Kredyt hipoteczny to decyzja, która często dojrzewa w biegu – między pracą, domem a rodziną. Nie każdy ma czas, by jeździć do banków, zbierać dokumenty i analizować umowy. Dlatego współczesne doradztwo kredytowe to nie biuro z godzinami otwarcia, ale mobilny ekspert, który działa tam, gdzie Ty – w Twoim mieście, online lub nawet przy kawie w domu.

Mobilny doradca łączy technologię z doświadczeniem. Dzięki zdalnym narzędziom może:

- przeprowadzić symulację kredytową w czasie rzeczywistym,

- udostępnić kalkulator z Twoimi danymi,

- przesłać i omówić umowy w formie PDF,

- złożyć wniosek online z wykorzystaniem podpisu elektronicznego.

Efekt? Kredyt hipoteczny możesz zaplanować bez wychodzenia z domu, z zachowaniem pełnej poufności i nadzoru prawnika.

Wyobraź sobie proces kredytowy bez stresu, kolejek i formalności. Doradca przyjeżdża do Ciebie lub łączy się online, tłumaczy każdy etap i pomaga uniknąć pułapek. To komfort, bezpieczeństwo i oszczędność czasu, bo w jednym miejscu otrzymujesz analizę ofert, weryfikację dokumentów i pomoc prawną przy umowie notarialnej. Dzięki mobilnemu doradztwu oszczędzasz nie tylko pieniądze, ale i nerwy – a decyzję podejmujesz z poczuciem kontroli.

📞 Zadzwoń – +48 515 525 550 lub umów wideorozmowę.

Nasz doradca dojedzie do Ciebie, gdziekolwiek jesteś.

Twój kredyt hipoteczny da się załatwić bez stresu – a wszystko zaczyna się od jednego kontaktu.

Warto wiedzieć

Doradztwo mobilne i online ma taką samą moc prawną jak spotkanie w biurze. Wszystkie dokumenty mogą być podpisane cyfrowo lub hybrydowo, a dane są szyfrowane. To rozwiązanie szczególnie cenione przez osoby pracujące za granicą lub w delegacji – pełen proces kredytowy można przeprowadzić zdalnie, zgodnie z procedurami bankowymi.

Wniosek eksperta

Mobilność to nie luksus, tylko nowy standard bezpieczeństwa. Dzięki technologii doradca kredytowy i prawnik mogą dziś wspierać klientów niezależnie od miejsca. Ty wybierasz formę kontaktu – my gwarantujemy ten sam poziom jakości i zaufania.

Mieszkańcu Zielonej Góry – postaw na mobilnego doradcę kredytowego Zielona Góra! Oszczędź czas i pieniądze!

Niezależność = bezpieczeństwo – jak działa doradca kredytowy i prawnik w jednym

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

W świecie finansów niezależność to największy kapitał. Doradca, który nie jest związany z żadnym bankiem, może zrobić to, czego nie zrobi doradca placówkowy — porównać oferty kilkunastu instytucji, wskazać ukryte zapisy w umowach i zaproponować strategię szybszej spłaty kredytu.

Gdy do tego łączy kompetencje prawnika, zyskujesz nie tylko lepsze warunki, ale i pełne bezpieczeństwo formalne.

Doradca kredytowy i prawnik w jednej osobie to sojusznik w procesie, nie pośrednik. Jego zadaniem jest ochrona Twoich interesów — od analizy umowy przedwstępnej, przez weryfikację księgi wieczystej, po negocjacje z bankiem. W efekcie nie kupujesz „kredytu z reklamy”, ale kontrakt na własnych zasadach.

Kalkulacja kredytu hipotecznego: co daje niezależność doradcy?

| Zakres działania | Doradca bankowy | Niezależny doradca kredytowy i prawnik |

| Liczba ofert | 1 bank | 12-18 banków |

| Wynagrodzenie | z banku | z wielu źródeł, bez wpływu na rekomendację |

| Analiza umowy | ograniczona | pełna analiza prawna i ekonomiczna |

| Ochrona klienta | podstawowa | kompleksowa, z uwzględnieniem ryzyk prawnych |

| Cel współpracy | sprzedaż kredytu | bezpieczeństwo i oszczędność klienta |

Niezależność to nie slogan. To gwarancja, że ktoś stoi po Twojej stronie — bez interesu banku, bez presji sprzedażowej, bez „bonusów za wynik”. Dzięki temu możesz spokojnie spać, wiedząc, że podpisujesz dokument, który chroni Ciebie, nie instytucję finansową.

💬 Warto wiedzieć – Nie każda umowa kredytowa jest zgodna z aktualnymi przepisami lub rekomendacjami KNF. Doradca z zapleczem prawnym potrafi wyłapać klauzule abuzywne, nadmiarowe ubezpieczenia czy błędy w tabeli opłat, zanim trafią na Twój podpis.

To realna oszczędność i tarcza ochronna w razie przyszłych sporów.

FAQ – najczęściej zadawane pytania o kalkulację kredytu hipotecznego

Rata kredytu hipotecznego zależy od kwoty, okresu spłaty, oprocentowania i prowizji. Możesz ją wstępnie obliczyć w kalkulatorze online, ale to tylko orientacyjny wynik.

Profesjonalny doradca kredytowy korzysta z arkuszy bankowych, które uwzględniają realne marże, ubezpieczenia i scoring. Dzięki temu pokazuje rzeczywiste koszty — nie tylko te „z reklamy”.

Na koszt kredytu wpływa nie tylko oprocentowanie, ale też ubezpieczenia, prowizje, długość okresu kredytowania i wysokość wkładu własnego.

Często to właśnie „koszty ukryte” zwiększają RRSO o kilka punktów procentowych. Doradca kredytowy analizuje każdą pozycję w umowie, byś wiedział, ile naprawdę zapłacisz za kredyt, zanim go podpiszesz.

Tak – to najbezpieczniejsza droga. Doradca kredytowy nie tylko obliczy zdolność i ratę, ale też sprawdzi umowę pod kątem prawnym. Dzięki temu masz pewność, że nie przepłacasz i nie podpisujesz dokumentów z błędami. Konsultacja jest bezpłatna, a jej efektem często jest niższy koszt kredytu i spokojna głowa na lata.

Kalkulacja kredytu hipotecznego – skontaktuj się z nami

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednej rozmowy.

Kredyt hipoteczny to jedna z najważniejszych decyzji finansowych w życiu. Dlatego warto mieć po swojej stronie doradcę, który nie tylko zna oferty banków, ale też potrafi czytać umowy jak prawnik i liczyć jak ekonomista. Z nami zyskujesz pewność, że każda złotówka w Twoim kredycie pracuje rozsądnie – dla Ciebie, nie dla banku.

Jak wspieramy klientów

- Doradzamy bezpłatnie – analizujemy Twoją sytuację i pokazujemy konkretne rozwiązania.

- Tworzymy symulacje kredytowe w kilkunastu bankach, pokazując realne różnice w kosztach.

- Tłumaczymy wszystkie zapisy umów – paragraf po paragrafie, bez żargonu i małego druku.

- Negocjujemy z bankami warunki, które indywidualny klient zwykle nie jest w stanie sam uzyskać.

- Pomagamy przy formalnościach – od dokumentów po wpis w księdze wieczystej.

Współpraca z nami to proces, który prowadzi od kalkulacji do kluczy w dłoni – z pełnym wsparciem eksperta i prawnika na każdym etapie.

Gdzie działamy

Działamy na terenie całej Polski – stacjonarnie i zdalnie. Dzięki mobilnym narzędziom obsługujemy klientów zarówno w dużych miastach, jak i w mniejszych miejscowościach.

💻 Spotkanie online, 📱 konsultacja telefoniczna lub 🤝 wizyta doradcy – wybierz formę, która pasuje do Twojego planu dnia.

Elastyczność i szybka reakcja

Zdajemy sobie sprawę, że decyzje kredytowe często wymagają natychmiastowego działania – gdy pojawia się dobra oferta, nieruchomość lub zmiana oprocentowania.

Dlatego odpowiadamy szybko, pracujemy również po godzinach i dostosowujemy się do Twojego harmonogramu. Z nami proces kredytowy jest przejrzysty, zorganizowany i bez stresu.

W czym się specjalizujemy

- Kredyty hipoteczne i mieszkaniowe

- Kredyty konsolidacyjne i gotówkowe

- Kredyty bez wkładu własnego – zapraszamy do przeczytania naszego artykułu!

- Kredyty dla pracujących za granicą (EUR) – przeczytaj nasz poradnik na 2026 rok!

- Kredyty dla żołnierzy i kierowców

- Kredyty rodzinne i na budowę domu

- Leasing nieruchomości i finansowanie działalności

Każda z tych kategorii ma swoje niuanse prawne i bankowe – dlatego doradca, który zna oba światy, potrafi wynegocjować najlepsze warunki i zabezpieczyć klienta przed błędami.

Doświadczenie, które procentuje

Od ponad 16 lat pomagamy klientom uzyskać najkorzystniejsze kredyty hipoteczne. Współpracujemy z 18 bankami, stale aktualizując bazy ofert, wytyczne i arkusze zdolności kredytowej. To doświadczenie pozwala nam nie tylko znajdować najlepsze warunki, ale też chronić interesy klienta na poziomie prawnym i finansowym.

📞 Zadzwoń już dziś – +48 515 525 550! Z nami:

✅ Zrozumiesz każdą część swojej umowy,

✅ Unikniesz niepotrzebnych kosztów,

✅ Oszczędzisz czas i pieniądze,

✅ I zyskasz partnera, który przeprowadzi Cię przez cały proces – od kalkulacji do podpisania aktu notarialnego.