Kredyt hipoteczny dla żołnierzy Żary – pomoc doradcy i prawnika!💰

🎯 Podsumowanie – kredyt hipoteczny dla żołnierzy Żary

- Kredyt hipoteczny dla żołnierzy Żary wymaga poprawnego opisania dodatków i wysługi lat – to one decydują o realnej zdolności kredytowej i wysokości dostępnego finansowania.

- Dokumenty z jednostki i analiza księgi wieczystej mają kluczowe znaczenie – większość odmów wynika z błędów formalnych lub pominiętych ryzyk prawnych, a nie z braku dochodów.

- Mobilny doradca kredytowy i prawnik w jednym pozwala żołnierzowi przejść przez cały proces zakupu domu lub mieszkania bez biegania po bankach i bez ryzyka utraty zadatku.

- Oferta dla mundurowych (w tym rozwiązania bez wkładu własnego) daje szansę na szybszy zakup nieruchomości, pod warunkiem profesjonalnego przygotowania wniosku i negocjacji warunków kredytu.

Kredyt hipoteczny dla wojskowych Żary – spis treści:

- Kredyt hipoteczny dla wojskowych Żary – jak wygląda proces.

- Specyfika dochodów żołnierza a zdolność kredytowa 2026

- Kredyt hipoteczny dla żołnierzy Żary – wymagania, dokumentacja i błędy, które najczęściej blokują decyzję bankową

- Kredyt na dom – budowa lub zakup w Żarach i okolicach.

- Kredyt mieszkaniowy na dom w Żarach – różnice, procedury, ryzyka prawne

- Oferta specjalna 2026 dla mundurowych

- Mobilna obsługa żołnierzy – wygoda, która przyspiesza Twój kredyt i eliminuje błędy

- Bezpieczny żołnierski zakup – jak zadbać o niezależność finansową i prawne bezpieczeństwo w 2026

- Twój doradca jako negocjator – jak żołnierz może poprawić warunki kredytu?

- Kredyt hipoteczny bez wkładu własnego dla żołnierzy – kiedy jest dostępny

- Kredyt hipoteczny Żary – kompletny proces od A do Z z analizą prawną i pełnym wsparciem dla żołnierzy

- FAQ – kredyt hipoteczny dla wojskowych Żary

- Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy Żary

Kredyt hipoteczny dla wojskowych Żary – jak wygląda proces.

Stabilność służby jako przewaga w kredycie hipotecznym

Służba wojskowa to regularność, dyscyplina i pewność zatrudnienia, co w 2026 roku staje się jeszcze istotniejsze dla banków. Dlatego kredyt hipoteczny dla wojskowych w Żarach może być łatwiejszy do uzyskania – pod warunkiem prawidłowego opisania dochodów. Banki nie analizują specyfiki misji czy poligonów, ale oceniają powtarzalność wpływów, która u żołnierzy jest jedną z najwyższych na rynku. To ogromny atut, który – jeśli wykorzystany odpowiednio – znacznie zwiększa Twoje szanse na pozytywną decyzję.

Kluczowe elementy dochodu, które bank w 2026 ocenia inaczej niż myślisz

W 2026 roku banki zaostrzają procedury analizy zdolności, ale jednocześnie coraz lepiej rozumieją strukturę wynagrodzeń mundurowych. Wysługowe, dodatki motywacyjne, zadaniowe, poligonowe czy świadczenia okresowe mogą być uznane w większym lub mniejszym stopniu, zależnie od banku i poprawności dokumentacji. Jako doradca kredytowy i prawnik wiem, że dobrze opracowany opis tych składników potrafi znacząco zwiększyć zdolność kredytową. Źle przygotowane dokumenty – równie skutecznie mogą ją obniżyć.

Większa zdolność, szybsza decyzja i pełna kontrola prawna dla żołnierzy

Żołnierze cenią przede wszystkim mobilność, bezpieczeństwo i oszczędność czasu. Służby, wyjazdy i poligony utrudniają bieganie po bankach – dlatego przyjeżdżam do Ciebie, analizuję dokumenty, przygotowuję wnioski i sprawdzam nieruchomość pod kątem prawnym. W 2026 roku, gdy procedury bankowe są coraz bardziej wymagające, profesjonalna obsługa jest kluczowa. Dobrze przygotowany wniosek dla żołnierza oznacza wyższą zdolność, mniej formalnych ryzyk i szybszą decyzję kredytową.

Zacznij proces od bezpłatnej analizy zdolności 2026

Pierwszy krok nic nie kosztuje, a pozwoli Ci poznać faktyczne możliwości finansowe – nie oparte na kalkulatorze, ale na realnych zasadach banków w 2026 roku.

📞 Zadzwoń: +48 515 525 550! – jeden telefon może otworzyć Ci drogę do własnego mieszkania lub domu w Żarach.

Kredyt hipoteczny dla wojskowych Żary: jak bank ocenia główne składniki wynagrodzenia żołnierza w 2026 roku?

| Składnik dochodu | Czy bank go akceptuje? | Znaczenie dla zdolności |

| Uposażenie zasadnicze | Tak | Stabilny, najważniejszy element wynagrodzenia. |

| Wysługowe | Zazwyczaj tak | Podnosi bazę dochodową i zwiększa zdolność. |

| Dodatki motywacyjne / zadaniowe | Częściowo | Wymagają ciągłości; mogą znacznie poprawić zdolność. |

| Świadczenia okresowe | Niejednolicie | Część banków je odrzuca – konieczna analiza eksperta. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 roku banki przywiązują jeszcze większą wagę do ciągłości dodatków wojskowych. Jeśli świadczenie było wypłacane krócej niż 6-12 miesięcy, bank może je obniżyć lub całkowicie pominąć. Z kolei dodatki udokumentowane jako stałe i powtarzalne mogą podnieść zdolność o kilkadziesiąt tysięcy złotych.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Największą przewagą żołnierza w 2026 roku jest stabilność wynagrodzenia – ale niewłaściwe opisanie dodatków potrafi całkowicie tę przewagę zneutralizować. Dobrze przygotowany wniosek dla mundurowego często oznacza nie tylko wyższą zdolność, ale także szybszą, pewniejszą decyzję bankową.

Mieszkańcu Nowogrodu Bobrzańskiego pamiętaj! Pomagamy również w Twoim mieście! Przeczytaj doradca finansowy Nowogród Bobrzański!

Specyfika dochodów żołnierza a zdolność kredytowa 2026

Dlaczego dochody żołnierza są analizowane inaczej niż u cywilów?

Rok 2026 przynosi zaostrzenie procedur kredytowych, a struktura wynagrodzeń wojskowych jest jedną z najbardziej złożonych na rynku. Bank nie widzi Twojej codziennej służby, ale widzi liczne dodatki, świadczenia, wysługę lat, mundurówkę czy świadczenia okresowe – i ocenia je według własnych wewnętrznych algorytmów. To powoduje, że jeden żołnierz może mieć zdolność kredytową wyższą o kilkadziesiąt tysięcy złotych niż drugi, mimo identycznego wynagrodzenia. Różnica leży w dokumentach i właściwym opisie dochodów.

Jak banki realnie patrzą na dochody żołnierzy w 2026 roku?

Jako doradca kredytowy i prawnik widzę, że banki zaczynają traktować wojsko jako grupę stabilną, ale wymagającą szczegółowego wyjaśnienia dodatków. Dochód z wysługi lat jest zwykle akceptowany w 100%, ale dodatki motywacyjne, poligonowe i zadaniowe mogą być liczone tylko wtedy, gdy wykażemy ich powtarzalność i trwałość. Świadczenia okresowe często dają złudny obraz wyższych dochodów, a w praktyce bank potrafi je całkowicie odrzucić. To tu pojawia się najwięcej błędów – i to one prowadzą do odmów.

Kredyt hipoteczny dla żołnierzy Żary: zwiększ zdolność nawet o 20-30%

W 2026 roku kluczowe jest, aby dochód żołnierza był opisany tak, jak bank chce go widzieć, a nie tak, jak wygląda na pasku płacowym. Dlatego analizuję każdy składnik oddzielnie, sprawdzam historię wypłat, interpretuję regulamin jednostki i przygotowuję dokumentację tak, aby bank mógł ją zaakceptować bez wątpliwości. Dzięki temu żołnierze bardzo często uzyskują wyższą zdolność niż osoby na zwykłej umowie o pracę. Odpowiednie przedstawienie dochodu może pozwolić Ci kupić większe mieszkanie, wybudować dom lub skorzystać z oferty specjalnej dla mundurowych.

Sprawdź zdolność kredytową 2026 zanim wybierzesz nieruchomość

Zanim podpiszesz umowę rezerwacyjną, zanim wpłacisz zadatek i zanim wybierzesz bank – wykonaj profesjonalną analizę zdolności. To nic nie kosztuje, a uchroni Cię przed ryzykiem, które w przypadku żołnierzy pojawia się zaskakująco często.

📞 Zadzwoń: +48 515 525 550! – policzę Twoją zdolność według zasad banków na 2026 rok i przygotuję dokumenty tak, aby zwiększyć Twoje szanse na pozytywną decyzję.

Kredyt hipoteczny dla wojskowych Żary: Jak banki traktują elementy wynagrodzenia?

| Element wynagrodzenia | Sposób oceny w banku | Wpływ na zdolność |

| Wysługowe | Najczęściej 100% | Stały wzrost zdolności, szczególnie przy dłuższym stażu. |

| Dodatek motywacyjny | Częściowo, po potwierdzeniu ciągłości | Może znacząco zwiększyć zdolność. |

| Dodatek poligonowy | Nieregularny – akceptowany sporadycznie | Może zostać pominięty. |

| Świadczenia okresowe | Zwykle odrzucane | Nie powinny być liczone do zdolności. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

Banki w 2026 roku wymagają udokumentowania ciągłości dodatków z ostatnich 6-12 miesięcy. Jeśli dodatek pojawia się nieregularnie, bank uzna go za „niestabilny” i może odrzucić. Dlatego tak ważne jest wcześniejsze przygotowanie zestawienia wpływów i opisanie ich językiem, który bank akceptuje.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Najczęstsze odmowy żołnierzy wynikają nie z braku zdolności, ale z błędnie przedstawionych dodatków. Profesjonalna analiza finansowa potrafi zmienić decyzję odmowną w pozytywną, a różnica między dokumentami „złożonymi samodzielnie” a dokumentami przygotowanymi profesjonalnie bywa ogromna.

Mieszkańcu Lubska – bardzo często obsługujemy mieszkańców Lubska. Przeczytaj nasz artykuł doradca finansowy Lubsko!

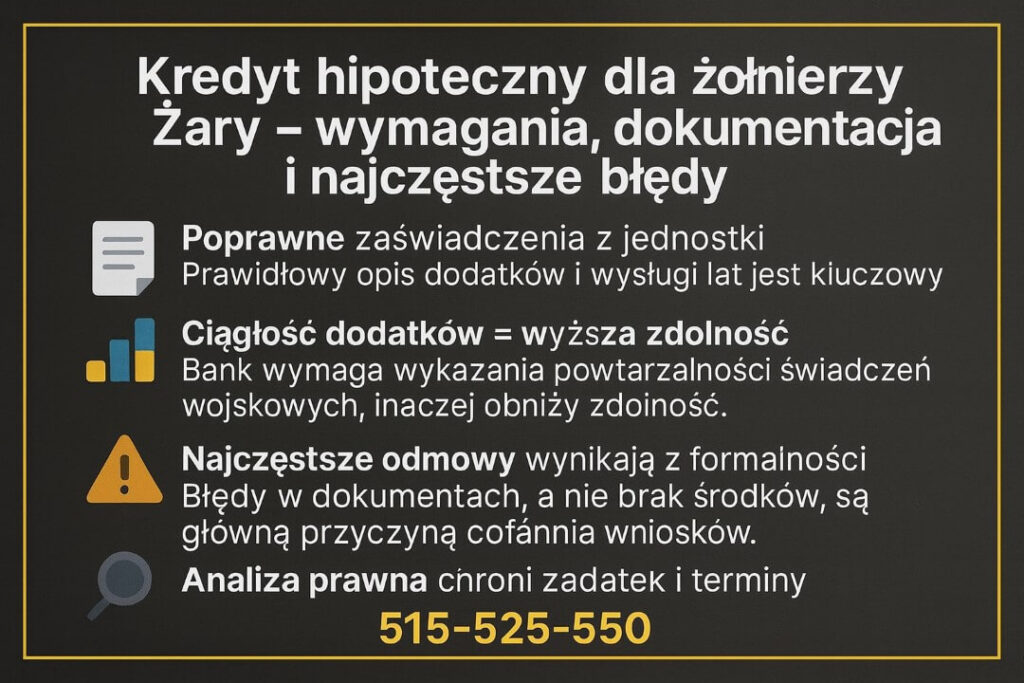

Kredyt hipoteczny dla żołnierzy Żary – wymagania, dokumentacja i błędy, które najczęściej blokują decyzję bankową

Błędnie przygotowane dokumenty żołnierza prowadzą do odmów, mimo realnej zdolności

W 2026 roku banki szczególnie rygorystycznie podchodzą do analizy dokumentów wojskowych. Większość odmów nie wynika z braku możliwości finansowych, ale z niepoprawnie opisanych dodatków, niepełnych zaświadczeń lub braku potwierdzenia ciągłości wynagrodzeń. Wielu żołnierzy składa wnioski samodzielnie, zakładając, że stabilna służba wystarczy – tymczasem bank potrzebuje konkretów: odpowiednich dokumentów z jednostki, potwierdzeń okresów służby i właściwie opisanej struktury dochodów. Każde odstępstwo od standardu bankowego może skutkować cofnięciem wniosku lub decyzją negatywną.

Błąd w zaświadczeniu może opóźnić zakup mieszkania lub sprawić, że stracisz zadatek

Największym zagrożeniem nie jest sama odmowa, ale jej konsekwencje. Wyobraź sobie, że rezerwujesz mieszkanie w Żarach, wpłacasz zadatek, podpisujesz umowę przedwstępną – a bank odrzuca wniosek, ponieważ dodatek motywacyjny nie został wykazany jako stały. Albo dokumenty z jednostki nie potwierdzają wysługi lat tak, jak oczekuje bank. Z perspektywy prawnika widzę to stale: błędne zaświadczenie może doprowadzić do utraty zadatku, konieczności renegocjowania umowy lub nawet sporów prawnych. Żołnierze często nie zdają sobie sprawy, że bank nie interpretuję ich dokumentów „na korzyść”, a najmniejszy brak spójności potrafi zablokować cały proces.

Profesjonalne przygotowanie dokumentów gwarantuje wyższą skuteczność i bezpieczeństwo transakcji

Aby uniknąć odmowy, przygotowuję kompletny zestaw dokumentów – od prawidłowego zaświadczenia o dochodach, przez potwierdzenie dodatków i wysługi lat, aż po zestawienie wpływów wymagane przez bank. Jako doradca i prawnik analizuję dodatkowo umowę przedwstępną i stan prawny nieruchomości, abyś był chroniony przed ryzykami, których żołnierze doświadczają najczęściej. Przygotowane przeze mnie dokumenty są kompletne i zgodne z procedurą banku, dlatego wnioski wojskowych przechodzą proces znacznie szybciej.

📞 Zadzwoń: +48 515 525 550! – przygotuję dokumenty tak, aby bank nie miał się do czego przyczepić.

Kredyt hipoteczny dla żołnierzy Żary: Najczęstsze błędy żołnierzy w procesie kredytowym

| Błąd | Skutek | Jak temu zapobiegam |

| Źle opisane dodatki | Odmowa / niższa zdolność | Korekta dokumentów i opis dochodu zgodny z procedurą banku. |

| Brak potwierdzenia ciągłości | Wstrzymanie decyzji | Tworzę zestawienie wpływów zgodne z wymogami banków. |

| Niepełne zaświadczenie z jednostki | Cofnięcie wniosku | Kontaktuję się z jednostką i przygotowuję poprawną wersję. |

| Zła umowa przedwstępna | Ryzyko utraty zadatku | Weryfikuję prawnie umowę oraz stan nieruchomości. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 banki wymagają, aby każdy dodatek był opisany z nazwą, wysokością, częstotliwością oraz potwierdzeniem jego stałości. Brak jednego z tych elementów często prowadzi do wstrzymania decyzji na 14-30 dni, co może uniemożliwić dotrzymanie terminów z umowy deweloperskiej lub przedwstępnej.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Największy błąd żołnierzy to założenie, że bank „sam zrozumie” ich wynagrodzenie. Nie zrozumie. Dokumenty muszą być jasne, kompletne i zgodne z procedurą, a każdy dodatek opisany tak, aby nie budził wątpliwości. Profesjonalne przygotowanie dokumentacji eliminuje 90% problemów, które prowadzą do odmów.

Jeśli nie masz czasu i potrzebujesz szybko gotówki w Żaganiu! Przeczytaj kredyt gotówkowy Żagań!

Kredyt na dom – budowa lub zakup w Żarach i okolicach.

Kompleksowe finansowanie domu przygotowane specjalnie dla żołnierzy

Budowa lub zakup domu to jedno z największych wyzwań finansowych, dlatego kredyt hipoteczny dla żołnierzy w Żarach musi uwzględniać zarówno specyfikę dochodów, jak i możliwe ryzyka prawne. W 2026 roku banki wymagają szczegółowej dokumentacji do każdej transzy, kosztorysu, potwierdzenia wkładu własnego i zgodności inwestycji z MPZP lub warunkami zabudowy. Funkcją właściwie zaplanowanego kredytu jest nie tylko zapewnienie finansowania, ale także stworzenie bezpiecznej struktury wypłaty środków na budowę lub zakup. To właśnie tutaj rola doradcy i prawnika jest kluczowa – dopilnowanie zgodności dokumentów, harmonogramów i wycen chroni Cię przed błędami, które opóźniają lub blokują inwestycję.

Stabilność wojskowego i analizowane dokumenty zwiększają szanse na pozytywną decyzję

Jako żołnierz masz przewagę – bank widzi Twoją stabilność zatrudnienia i regularność dochodów, co w procesie budowy lub zakupu domu daje Ci lepszą pozycję niż w wielu innych zawodach. Dodatkowo, dzięki temu że przygotowuję dla Ciebie komplet dokumentów: od wyceny działki, przez kosztorys, po harmonogram prac, bank traktuje wniosek jako przejrzysty i „gotowy do decyzji”. To przyspiesza procedurę i często pozwala uzyskać wyższą kwotę kredytu. W Żarach i okolicach żołnierze korzystają z mobilnej obsługi, co oznacza, że każdy etap – od analizy działki po finalną umowę – odbywa się bez konieczności dojazdów do banków. Oszczędzasz czas i unikasz błędów.

Bezpieczeństwo prawne i finansowe całej inwestycji od A do Z

Największą korzyścią dla żołnierzy nie jest sama decyzja kredytowa, ale fakt, że inwestycja przebiega bez ryzyk. Jako prawnik weryfikuję księgę wieczystą działki, służebności, zgodność projektu z MPZP, umowę z wykonawcą, harmonogram wypłat transz i kosztorys. W przypadku domu z rynku wtórnego analizuję stan prawny nieruchomości, obciążenia i zgodność powierzchni. Dzięki temu unikasz problemów, które często wychodzą dopiero po podpisaniu umowy. Połączenie obsługi kredytowej i prawnej to dla żołnierzy gwarancja, że budowa lub zakup domu będzie bezpieczny i przewidywalny.

📞 Zadzwoń: +48 515 525 550! – przygotuję plan finansowania Twojej inwestycji krok po kroku.

Kredyt hipoteczny dla żołnierzy Żary: etapy procesu budowy lub zakupu domu

| Etap | Na czym polega? | Jak Cię wspieram? |

| Analiza działki / nieruchomości | Sprawdzenie KW, ograniczeń, MPZP | Weryfikacja prawna i ocena ryzyka. |

| Przygotowanie kosztorysu | Dokument wymagany przez bank | Tworzę kosztorys zgodny z procedurą banków. |

| Wniosek kredytowy | Złożenie kompletnych dokumentów | Opisuję dodatki i dochody zgodnie z wymogami 2026. |

| Wypłata transz | Finansowanie budowy | Kontrola harmonogramu, zgodności i dokumentów wykonawcy. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 roku banki coraz częściej żądają potwierdzenia realności kosztorysu. Zawyżone lub niedoszacowane kwoty mogą zostać zakwestionowane, co opóźnia wypłatę transz. Dlatego kosztorys musi być przygotowany zgodnie z normami bankowymi – nie „na oko”.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Dom żołnierza w Żarach to realny projekt, ale tylko wtedy, gdy dokumentacja finansowa i prawna jest przygotowana profesjonalnie. Błędy w kosztorysie, brak zgodności z MPZP lub źle opisana działka mogą zablokować inwestycję nawet na kilka miesięcy. Kompleksowe wsparcie doradcy i prawnika pozwala przejść cały proces spokojnie, bez ryzyk i opóźnień.

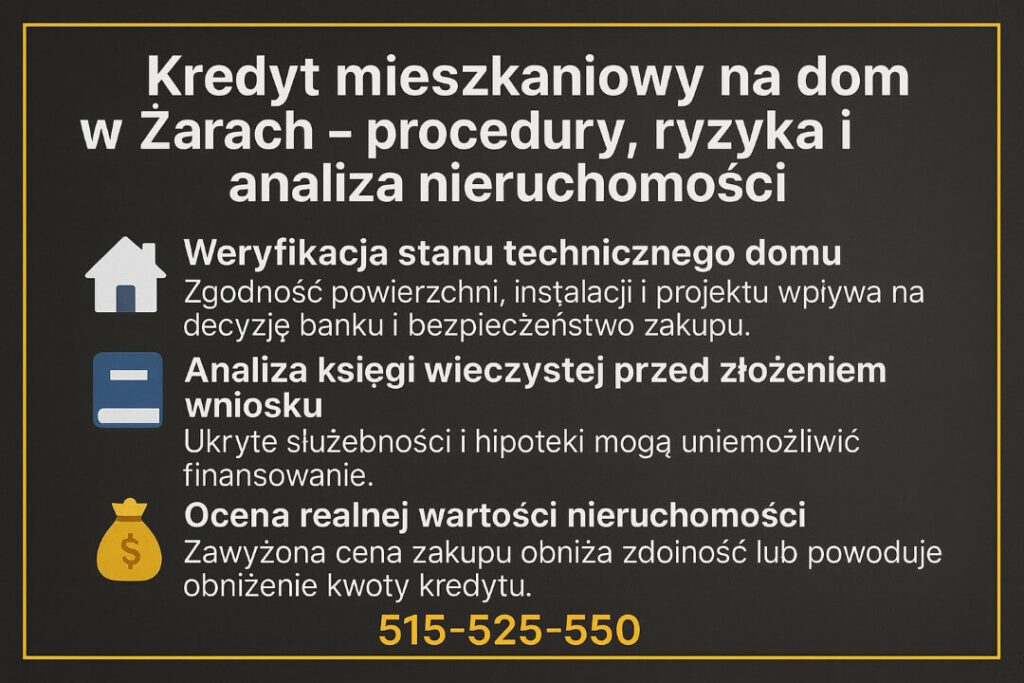

Kredyt mieszkaniowy na dom w Żarach – różnice, procedury, ryzyka prawne

Czym różni się kredyt mieszkaniowy na dom od klasycznego kredytu hipotecznego?

Choć oba produkty finansują zakup nieruchomości, kredyt mieszkaniowy na dom w Żarach ma inny zestaw wymagań i procedur. Bank analizuje nie tylko Twoją zdolność, lecz także stan prawny budynku, jego wartość rynkową, zgodność z projektem i możliwość przyszłej rozbudowy. W przypadku żołnierzy szczególnie istotne jest właściwe udokumentowanie dochodów oraz stabilności służby, które mają dla banku duże znaczenie przy wyznaczaniu limitu kredytu. Różnice proceduralne sprawiają, że wniosek musi być przygotowany wyjątkowo starannie – jedna niejasność w KW lub w dokumentach dochodowych może wstrzymać proces.

Dlaczego kredyt mieszkaniowy na dom może być korzystniejszy dla żołnierzy?

W 2026 roku banki traktują żołnierzy jako grupę stabilną, co często przekłada się na korzystniejsze warunki kredytowe, wyższą akceptację zdolności i większą elastyczność w ocenie nieruchomości. Kredyt mieszkaniowy na dom pozwala sfinansować nie tylko sam budynek, ale również działkę, modernizacje, remont, a nawet elementy infrastruktury, jeśli zwiększają wartość nieruchomości. Dla mundurowych to ogromna korzyść – można po prostu kupić dom w stanie wymagającym prac, poprawić jego standard i nadal zmieścić się w budżecie kredytowym. Odpowiednio przygotowana dokumentacja sprawia, że bank traktuje wniosek żołnierza jako „bezpieczny z perspektywy ryzyka”.

Pełna analiza prawna i techniczna chroni przed ukrytymi kosztami i problemami

Jako doradca i prawnik analizuję księgę wieczystą domu, jego historię własności, zgodność budynku z projektem, stan instalacji oraz ewentualne obciążenia. W Żarach często spotykam nieruchomości z nieujawnionymi modernizacjami, brakami w pozwoleniach lub niezgodnościami powierzchni – bank w takich przypadkach może odmówić kredytu albo obniżyć jego wysokość. Żołnierze, którzy pracują w systemie zmianowym lub wyjeżdżają na poligony, nie mają czasu, by sami analizować te dokumenty. Dlatego przejmuję cały proces – od oceny prawnej, po przygotowanie dokumentów kredytowych i kontakt z bankiem.

Kredyt hipoteczny dla żołnierzy Żary – bezpieczny zakup domu zaczyna się od jednej rozmowy

Zakup domu to decyzja na lata, dlatego nie pozwól, aby błędy formalne lub źle przedstawione dochody zablokowały Ci finansowanie. Zanim podpisszesz umowę, zanim wpłacisz zadatek, zanim złożysz wniosek –

📞 Zadzwoń: +48 515 525 550!

Przygotuję dla Ciebie kompletną analizę nieruchomości i realną zdolność kredytową zgodną z zasadami banków w 2026 roku.

kredyt hipoteczny dla wojskowych Żary: najważniejsze elementy analizowane przez bank przy kredycie na dom (2026)

| Obszar analizy | Co sprawdza bank? | Jak Cię wspieram? |

| Księga wieczysta | Obciążenia, hipoteki, służebności | Weryfikuję wszystkie wpisy i ryzyka prawne. |

| Stan techniczny | Wiek, zgodność z projektem, instalacje | Analizuję dokumentację i wskazuję potencjalne problemy. |

| Wartość rynkowa | Czy cena odpowiada realnej wartości | Pomagam w wycenie i ocenie opłacalności zakupu. |

| Dochody żołnierza | Stałość, powtarzalność dodatków | Opisuję je tak, aby bank policzył pełną zdolność. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 roku wiele banków wymaga, aby każdy dom miał pełną dokumentację powykonawczą oraz zgodność z aktualnym stanem faktycznym. Jeśli powierzchnia domu różni się od tej w projekcie lub brak jest odbioru budynku – proces kredytowy może zostać wstrzymany. Dlatego weryfikacja techniczna przed złożeniem wniosku jest absolutnie kluczowa.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Najwięcej ryzyk przy zakupie domu w Żarach ukrywa się w dokumentach, a nie w samej nieruchomości. Problemem nie jest dom, lecz brak zgodności formalnej. Dlatego żołnierze powinni łączyć analizę kredytową z prawną – tylko wtedy cały proces przebiega szybko, a inwestycja jest bezpieczna.

Mieszkańcu Małomic pracujesz za granicą i zarabiasz w EUR? Potrzebujesz kredytu hipotecznego? Przeczytaj kredyt hipoteczny EUR Małomice!

Oferta specjalna 2026 dla mundurowych

Rosnące wymagania banków w 2026 roku uderzają w nieprzygotowanych wnioskodawców

Banki w 2026 roku zaostrzają procedury kredytowe – analizują dodatki, historię wpływów, stabilność stanowiska i czystość formalną dokumentów. Dla wielu osób to poważna przeszkoda, szczególnie gdy dochody są złożone lub nieregularne. Żołnierze mają jednak unikalną sytuację: ich wynagrodzenie jest stabilne, ale z perspektywy banku musi być opisane w określony sposób, aby mogło zostać w pełni zaakceptowane. Problemem nie jest brak zdolności, lecz brak właściwego przygotowania dokumentacji. I właśnie dlatego powstała oferta 2026.

Specjalny system oceny dla mundurowych, który premiuje stabilność służby

Oferta specjalna 2026 została stworzona z myślą o żołnierzach, którzy posiadają stałe wynagrodzenie, powtarzalne dodatki i przewidywalną ścieżkę zawodową. W ramach tej oferty bank inaczej ocenia dochód, bierze pod uwagę większą liczbę składników i łagodniej traktuje wybrane dodatki wojskowe. Dzięki temu realna zdolność kredytowa mundurowych w 2026 roku może być znacznie wyższa niż przy standardowej analizie. Co ważne – oferta obejmuje również korzystniejsze warunki umowy, elastyczność przy okresach służby oraz szybsze procedowanie wniosku.

Żołnierz dostaje wyższy limit kredytu, lepsze warunki i szybszą decyzję

W ramach 2026 możesz liczyć na:

• wyższy poziom akceptacji dodatków,

• preferencyjną ocenę stabilności zatrudnienia,

• krótszy czas analizy wniosku,

• możliwość uzyskania finansowania na zakup lub budowę domu w Żarach nawet przy niestandardowym harmonogramie pracy.

Z perspektywy prawnika i doradcy widzę, że żołnierze korzystający z @026 osiągają nie tylko lepsze wyniki finansowe, ale również mniej stresu podczas całego procesu kredytowego. Wniosek przechodzi szybciej, a dokumenty nie są tak często odrzucane z powodów formalnych.

Sprawdź, czy kwalifikujesz się do 2026 i ile możesz zyskać w 2026 roku

Zanim wybierzesz ofertę kredytu, sprawdzę, czy spełniasz warunki programu 2026 i czy rzeczywiście będzie on dla Ciebie korzystniejszy niż standardowe rozwiązania.

📞 Zadzwoń: +48 515 525 550! – wykonam pełną analizę Twoich dochodów, dodatków, historii służby i zaproponuję najlepszą strategię finansowania.

Kredyt hipoteczny dla żołnierzy Żary: różnice między standardowym kredytem a ofertą 2026

| Element oceny | Standardowy kredyt | Oferta @026 dla mundurowych |

| Akceptacja dodatków | Ograniczona | Szersza, korzystniejsza dla żołnierzy |

| Stabilność zatrudnienia | Standardowa ocena | Ocena preferencyjna, premiująca służbę |

| Tempo decyzji | Zwykłe procedury | Szybsze procedowanie |

| Dostępna kwota kredytu | Zależna od podstawy | Może być znacząco wyższa |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

Nie każdy żołnierz automatycznie kwalifikuje się do 2026 – liczy się ciągłość służby, stabilność dodatków oraz prawidłowe przedstawienie dochodu. Zdarza się, że żołnierz ma prawo do wyższej zdolności, ale bank jej nie widzi, bo dokumenty nie zostały opisane zgodnie z wymaganiami programu.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Oferta 2026 to jedna z najlepszych propozycji w 2026 roku dla żołnierzy, ale tylko wtedy, gdy dokumentacja jest przygotowana precyzyjnie. Błędnie opisane dodatki lub brak potwierdzeń mogą uniemożliwić skorzystanie z pełnych korzyści programu. Profesjonalna analiza zwiększa szanse na uzyskanie maksymalnie korzystnych warunków finansowania.

Mieszkańcu Krosna Odrzańskiego obsługujemy również i w Twoim mieście. Przyjedziemy do Ciebie! Pamiętaj eksperta finansowego Krosna Odrzańskiego najszybciej spotkasz u siebie w salonie!

Mobilna obsługa żołnierzy – wygoda, która przyspiesza Twój kredyt i eliminuje błędy

Doradztwo kredytowe i prawne dostępne w każdym miejscu, niezależnie od Twojego grafiku służby

Żołnierze pełnią służbę w systemie rotacyjnym, wyjeżdżają na poligony, mają dyżury, szkolenia i często nie mogą pojawiać się w bankach w standardowych godzinach. Mobilna obsługa oznacza, że jako doradca i prawnik dojeżdżam tam, gdzie jest to dla Ciebie najwygodniejsze – do jednostki, domu, pracy lub na neutralne spotkanie. Dzięki temu cały proces kredytowy, od analizy zdolności po złożenie wniosku, odbywa się bez zakłócania Twojej służby. Każdy dokument możemy omówić w miejscu, w którym masz czas i komfort, co znacznie zmniejsza ryzyko pomyłek i przyspiesza procedurę.

Oszczędność czasu i natychmiastowa korekta dokumentów ułatwiają pozytywną decyzję

Mobilna obsługa to nie tylko wygoda, ale także realna korzyść finansowa. W praktyce oznacza to, że wszystkie dokumenty – zaświadczenia o dochodach, potwierdzenia dodatków, historię wpływów czy projekt umowy przedwstępnej – możemy poprawić od razu podczas spotkania. Nie czekasz dniami na poprawki, bo wszystko dzieje się na miejscu. Przy żołnierzach często pracujemy z dokumentami, które wymagają korekty przed wysłaniem do banku. Każdy błąd, każda nieścisłość może spowolnić decyzję o tygodnie. Mobilność eliminuje ten problem niemal całkowicie. To również duże ułatwienie w momentach, gdy jesteś poza miejscem zamieszkania – obsługuję żołnierzy ze Świętoszowa, Żagania i całego regionu lubuskiego.

Kredyt hipoteczny dla żołnierzy Żary: bezpieczny proces od A do Z – także prawny

Największą korzyścią mobilnej obsługi jest połączenie doradztwa kredytowego z analizą prawną. Żołnierze często nie mają możliwości konsultowania umowy, księgi wieczystej czy zapisów dotyczących zadatku na bieżąco. Podczas spotkania możemy zweryfikować każdy dokument od razu, zanim podpiszesz cokolwiek lub wpłacisz jakiekolwiek środki. Dzięki temu unikasz ryzyka prawnego, które w 2026 roku jest szczególnie istotne przy zakupie nieruchomości. Masz pewność, że podpisujesz tylko to, co jest bezpieczne i zgodne z prawem, a cały proces przebiega szybciej, bo nie musisz koordynować spotkań z wieloma podmiotami.

📞 Zadzwoń: +48 515 525 550! – mobilna obsługa to najwygodniejszy i najbezpieczniejszy model współpracy dla żołnierzy.

Kredyt hipoteczny dla żołnierzy Żary: Co zyskujesz dzięki mobilnej obsłudze kredytowej jako żołnierz?

| Element | Tradycyjna obsługa | Mobilna obsługa żołnierzy |

| Kontakt z doradcą | W wyznaczonych godzinach | Wygodnie – tam, gdzie możesz się spotkać |

| Poprawa dokumentów | Często w kilku turach | Od ręki, na miejscu |

| Weryfikacja prawna | Osobne spotkania | W jednym procesie, podczas jednego spotkania |

| Tempo decyzji | Standardowe | Szybsze – mniej błędów i brak opóźnień |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

Żołnierze często otrzymują decyzje kredytowe szybciej nie dlatego, że bank faworyzuje mundurowych, lecz dlatego, że dokumenty przygotowane w ramach mobilnej obsługi są kompletne podczas pierwszego wysłania. Statystycznie zmniejsza to liczbę poprawek nawet o 80%.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Mobilność to nie „dodatek”, ale konieczność w pracy z żołnierzami. To właśnie brak czasu i ciągła rotacja służby są najczęstszą przeszkodą w poprawnym złożeniu wniosku. Mobilna obsługa usuwa tę barierę, umożliwia szybszą decyzję i pozwala uniknąć błędów, które mogłyby kosztować Cię odmowę lub utratę nieruchomości.

Jesteś kierowcą który chce kupić nieruchomość? Przeczytaj kredyt hipoteczny dla kierowców!

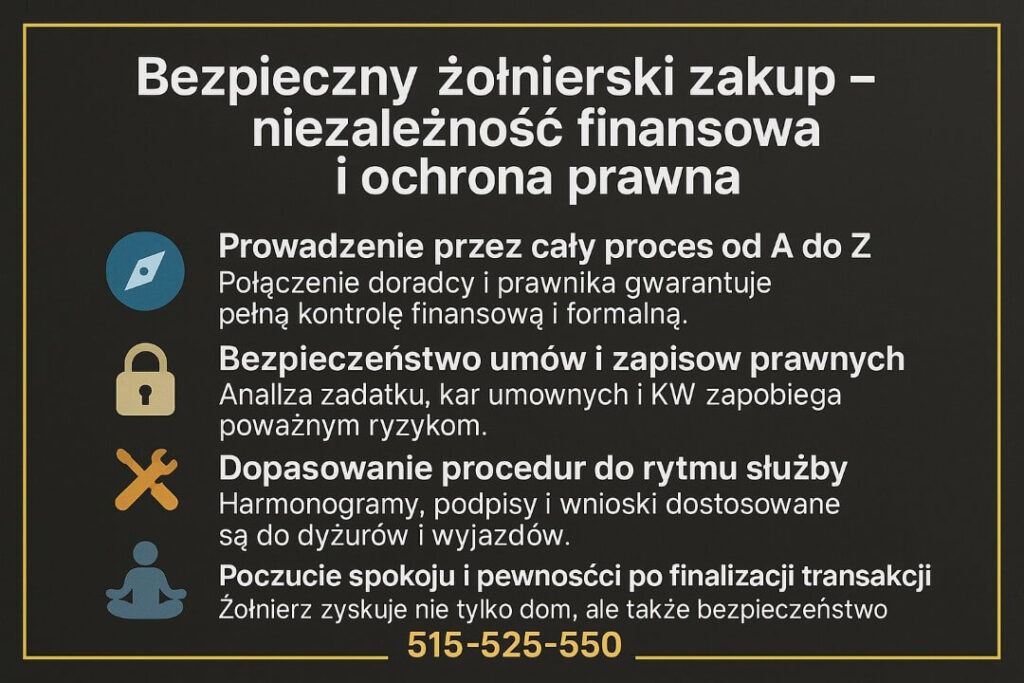

Bezpieczny żołnierski zakup – jak zadbać o niezależność finansową i prawne bezpieczeństwo w 2026

Nadzieja na własny, bezpieczny dom mimo wymagającej służby

Każdy żołnierz marzy o własnym, spokojnym miejscu – domu lub mieszkaniu, do którego wraca po służbie, poligonie czy misji. Problem w tym, że procedury bankowe i prawne potrafią skutecznie te marzenia komplikować. W 2026 roku przepisy, wymagania banków i umowy deweloperskie są coraz bardziej rozbudowane. Moim zadaniem jako doradcy i prawnika jest zamienić Twoją nadzieję na konkretny, bezpieczny plan działania: od pierwszej analizy zdolności, przez umowę przedwstępną, aż po akt notarialny.

Empatia wobec realiów służby wojskowej i jej wpływu na decyzje finansowe

Rozumiem, że służba nie kończy się „o 16:00”, a Twoje życie podporządkowane jest grafikowi, rozkazom i wyjazdom. W takich warunkach trudno śledzić wszystkie zapisy umów, terminy wpłat, aneksy i wymagania bankowe. Dlatego w procesie kredytu hipotecznego dla żołnierzy w Żarach przejmuję nie tylko obsługę bankową, ale również nadzór nad dokumentacją prawną. Ty możesz skupić się na służbie, a ja pilnuję, abyś nie podpisał niczego, co zagraża Twojemu bezpieczeństwu finansowemu.

Konkretny plan ochrony: od weryfikacji umowy po kontrolę ryzyk w 2026 roku

Bezpieczeństwo zaczyna się od szczegółowej analizy: sprawdzam księgę wieczystą nieruchomości, zapisy o zadatku, terminy wydania lokalu, kary umowne, harmonogram wpłat oraz zgodność stanu faktycznego z dokumentacją. Weryfikuję też, czy Twoja zdolność kredytowa 2026 faktycznie pozwala na przyjęcie warunków z umowy, czy nie grozi Ci brak finansowania w ostatnim momencie. Dzięki temu nie zostajesz sam z ciężarem decyzji – każdy krok jest przemyślany, a ryzyka nazwane i zminimalizowane.

Kredyt hipoteczny dla żołnierzy Żary: spokój, kontrola i brak przykrych niespodzianek po podpisaniu aktu

Efektem takiego podejścia jest nie tylko uzyskanie kredytu, ale przede wszystkim święty spokój po zakończeniu transakcji. Nie otrzymujesz pism z sądu, nie zaskakują Cię ukryte obciążenia w księdze wieczystej, nie płacisz kar za niedotrzymane terminy, bo wszystko jest z góry zaplanowane. Żołnierze, z którymi pracuję, podkreślają, że największą wartością nie jest sam kredyt, ale poczucie, że cała operacja była prowadzona od początku do końca świadomie i bezpiecznie.

Zaufanie: doradca i prawnik w jednym po Twojej stronie

Zaufanie buduje się faktami: przejrzystą komunikacją, wyjaśnianiem każdego punktu umowy i obecnością na kluczowych etapach – od pierwszej rozmowy, po akt notarialny. Jako doradca kredytowy i prawnik w jednym stoję po Twojej stronie, a nie po stronie banku czy dewelopera. Masz pewność, że ktoś patrzy na cały proces oczami eksperta, ale w interesie żołnierza, który chce chronić swoją rodzinę i przyszłość.

📞 Zadzwoń: +48 515 525 550! – wspólnie zbudujemy bezpieczną ścieżkę do własnego domu.

| Obszar bezpieczeństwa | Co sprawdzam? | Dlaczego to ważne? |

| Księga wieczysta | Hipoteki, służebności, ostrzeżenia | Chroni przed ukrytymi roszczeniami i długami. |

| Umowa przedwstępna | Zadatek, terminy, kary | Zabezpiecza Cię przed utratą środków i sporami. |

| Harmonogram finansowania | Zgodność z decyzją banku | Zapobiega brakowi środków na końcowym etapie. |

| Twoja sytuacja służbowa | Możliwe wyjazdy, zmiany | Dostosowujemy terminy i zapisy do realiów służby. |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 roku coraz częściej w umowach pojawiają się rozbudowane zapisy dotyczące kar umownych i krótkich terminów płatności. Dla żołnierza, który może nagle wyjechać na ćwiczenia lub misję, są one szczególnie ryzykowne. Dlatego umowa powinna być dopasowana do realiów służby, a nie do idealnego grafiku pracy biurowej.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Bezpieczeństwo żołnierza w kredycie hipotecznym to nie tylko zdolność i decyzja banku. To przede wszystkim dobrze skonstruowana umowa, czysta księga wieczysta i realny harmonogram finansowania, który uwzględnia Twoją służbę. Dopiero połączenie tych elementów daje prawdziwą niezależność – finansową i życiową.

Twój doradca jako negocjator – jak żołnierz może poprawić warunki kredytu?

📞 Zadzwoń – +48 515 525 550! Pomogę wynegocjować warunki kredytu i dopilnuję prawnej strony transakcji – zyskasz więcej, niż myślisz.

Czy żołnierz może wynegocjować lepsze warunki kredytu niż standardowy klient?

Wielu mundurowych zakłada, że warunki kredytu są „z góry ustalone” i nie podlegają negocjacji. Tymczasem w 2026 roku żołnierze mają wyjątkowo dobrą pozycję negocjacyjną: stabilna służba, przewidywalne wynagrodzenie oraz niskie ryzyko utraty pracy powodują, że bank chętniej dostosowuje ofertę do Twojej sytuacji. Warunkiem jest jednak profesjonalna reprezentacja – bank musi rozumieć, dlaczego Twoje dochody są pewniejsze niż przeciętne, jak wygląda Twoja struktura wynagrodzeń i w jaki sposób Twoja służba wpływa na bezpieczeństwo kredytu.

Negocjacje to nie magia – to znajomość procedur i słabych punktów banku

Z perspektywy doradcy i prawnika wiem, że banki oceniają nie tylko klienta, ale cały proces, dokumenty, ryzyka i zgodność inwestycji z procedurą. Żołnierze często mają dodatki, które błędnie opisane obniżają zdolność, a prawidłowo przedstawione zwiększają ją znacząco. Negocjuję w Twoim imieniu wszystkie newralgiczne elementy: marżę, prowizję, wymagany wkład własny, zabezpieczenia, koszty okołokredytowe oraz zapisy w umowie kredytowej. Dzięki temu poprawiamy nie tylko cenę kredytu, ale także jego bezpieczeństwo – zwłaszcza jeśli umowa przedwstępna lub deweloperska zawiera ryzykowne zapisy.

W czym żołnierze najczęściej zyskują podczas negocjacji?

Największe korzyści pojawiają się tam, gdzie inni ich nie szukają. Banki są skłonne zmniejszać marżę, jeśli dostarczymy dokumenty potwierdzające stabilność służby i powtarzalność dodatków. Często udaje się obniżyć prowizję lub całkowicie ją wyeliminować, a także poprawić harmonogram wypłaty transz przy budowie domu w Żarach. W transakcjach na rynku wtórnym negocjuję dodatkowo zapisy dotyczące zabezpieczeń i kar umownych, aby Twoja pozycja była silniejsza, a inwestycja bezpieczniejsza.

Profesjonalny negocjator i prawnik po Twojej stronie na każdym etapie

Pełnię rolę Twojego reprezentanta – w rozmowach z bankiem, deweloperem, sprzedającym i notariuszem. To oznacza, że dbam nie tylko o warunki finansowe, ale również o to, aby cała dokumentacja była zgodna z prawem i chroniła Twoje interesy. Każdy zapis w umowie analizuję pod kątem ryzyka, a każdą propozycję banku porównuję z realnymi możliwościami, jakie daje Twoja sytuacja służbowa. Dzięki temu uzyskujesz korzystniejsze warunki i masz pewność, że proces jest prowadzony profesjonalnie.

📞 Zadzwoń: +48 515 525 550! – przeprowadzę negocjacje w Twoim imieniu.

Lepsze warunki, większa zdolność i pełne poczucie bezpieczeństwa

Efektem negocjacji jest realna zmiana: niższe koszty kredytu, wyższa zdolność kredytowa, bezpieczna umowa przedwstępna i zminimalizowanie ryzyk prawnych. Żołnierze podkreślają, że dzięki wsparciu negocjatora nie tylko zyskują finansowo, ale również psychicznie – bo wiedzą, że nad całym procesem czuwa ktoś, kto rozumie zarówno ich sytuację służbową, jak i procedury bankowe oraz prawo nieruchomości. To transformacja, która przekłada się na jakość życia.

Kredyt hipoteczny dla żołnierzy Żary: Najczęściej negocjowane elementy kredytu żołnierza

| Element | Co można zmienić? | Korzyść dla żołnierza |

| Marża | Obniżenie | Niższa rata i koszt całkowity kredytu |

| Prowizja | Redukcja lub 0% | Oszczędność na starcie inwestycji |

| Transze budowy | Elastyczny harmonogram | Lepsza płynność finansowa |

| Zabezpieczenia | Modyfikacja lub ograniczenie | Większe bezpieczeństwo prawne |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

Negocjacje nie polegają na „prośbie” do banku – ich skuteczność wynika z właściwego udokumentowania Twojej sytuacji służbowej. Im lepiej przygotowane dokumenty dochodowe, tym większa przestrzeń negocjacyjna. To dlatego żołnierze mają znacznie większe możliwości niż inni klienci.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Profesjonalne negocjacje potrafią zmniejszyć całkowity koszt kredytu o dziesiątki tysięcy złotych i znacząco poprawić bezpieczeństwo prawne transakcji. Żołnierz, który korzysta z negocjatora i prawnika jednocześnie, ma przewagę, której nie da się osiągnąć w pojedynkę.

Kredyt hipoteczny bez wkładu własnego dla żołnierzy – kiedy jest dostępny

📞 Zadzwoń – +48 515 525 550! Sprawdzę, czy możesz skorzystać z kredytu bez wkładu i przygotuję dokumenty tak, aby bank je zaakceptował.

Brak wkładu własnego blokuje decyzję o zakupie, choć nie musi

Wielu żołnierzy w 2026 roku nadal sądzi, że brak odłożonych pieniędzy oznacza brak możliwości zakupu domu lub mieszkania. To nieprawda. Banki wymagają większej staranności dokumentacyjnej, ale wojskowi mają wyjątkowo silną pozycję: stabilna służba, przewidywalne wynagrodzenie i dodatki, które – jeśli prawidłowo opisane – pozwalają uzyskać pozytywną decyzję. Bez przygotowania wniosku zgodnie z procedurą bankową żołnierze często otrzymują odmowy, mimo że w rzeczywistości spełniają wymagania kredytu bez wkładu.

Żołnierz może kupić nieruchomość bez oszczędności – szybciej, niż myśli

Profesjonalnie przygotowany wniosek sprawia, że bank ocenia Twoją sytuację służbową jako stabilną i bezpieczną. Dla żołnierzy często dostępne są rozwiązania, które eliminują obowiązek posiadania wkładu, o ile wartość nieruchomości lub zabezpieczenie spełnia kryteria. W efekcie mundurowi mogą kupić dom lub mieszkanie w Żarach bez konieczności odkładania dziesiątek tysięcy złotych, a sam proces przebiega szybciej niż u wielu klientów cywilnych.

Co trzeba przygotować, aby bank zaakceptował kredyt bez wkładu własnego?

Kluczem jest dokumentacja, a zwłaszcza sposób przedstawienia dochodów i analiza nieruchomości. Opis dodatków wojskowych, potwierdzenie ich ciągłości, wartość nieruchomości, brak ryzyk prawnych i kompletność wniosku – to fundamenty pozytywnej decyzji. Jako doradca i prawnik przygotowuję cały proces tak, aby bank nie miał wątpliwości co do bezpieczeństwa transakcji.

📞 Zadzwoń: 515-525-550 – sprawdzę, czy spełniasz warunki kredytu bez wkładu i poprowadzę Cię przez cały proces.

Tabela: Kompletny zestaw czynników wpływających na akceptację kredytu bez wkładu własnego (2026)

| Obszar oceny | Co dokładnie bada bank? | Dlaczego to ważne? | Jak Ci pomagam jako doradca i prawnik? |

| Stabilność dochodów żołnierza | Powtarzalność dodatków, wysługa, charakter służby | Kluczowe kryterium przy braku wkładu | Opisuję każdy składnik tak, by został w pełni zaakceptowany |

| Historia wpływów (12 mies.) | Regularność i ciągłość | Nieregularność zmniejsza szanse | Tworzę zestawienie zgodne z procedurą bankową |

| Rodzaj i wartość nieruchomości | Wartość rynkowa, stan, lokalizacja | Nieruchomość często zastępuje wkład | Weryfikuję KW, analizuję wycenę i ryzyka |

| Ryzyka prawne | Hipoteki, roszczenia, służebności | Każda niezgodność może dać odmowę | Przeprowadzam pełną analizę prawną |

| Zabezpieczenia dodatkowe | Gwarancje, poręczenia, inne środki | Pozwalają uzyskać decyzję bez wkładu | Dobieram formę zabezpieczenia akceptowaną przez bank |

| Realność ceny | Czy cena nie jest zawyżona? | Zawyżona cena = większe ryzyko | Pomagam negocjować cenę i sprawdzam rynek |

| Kompletność wniosku | Zgodność z checklistą banku | Braki blokują decyzję | Składam kompletny wniosek bez poprawek |

| Profil ryzyka mundurowego | Stabilność służby, czas trwania, dodatki | Żołnierz = niski profil ryzyka | Podkreślam atuty Twojej służby we wniosku |

| Zdolność kredytowa 2026 | Uwzględnienie nowych wytycznych | Zdolność może być zaniżona | Wyliczam realną zdolność, nie tylko systemową |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 roku banki najchętniej udzielają kredytów bez wkładu, gdy wartość nieruchomości przewyższa cenę zakupu lub gdy przedstawimy alternatywne zabezpieczenie. Żołnierze mają w tym przewagę – stabilność służby obniża ryzyko bankowe, o ile dokumentacja jest kompletna.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Brak wkładu własnego nie zamyka drogi do kredytu. To dokumenty decydują, czy bank potraktuje wniosek jako bezpieczny. Profesjonalna analiza nieruchomości i dochodów żołnierza często prowadzi do decyzji pozytywnej już przy pierwszym podejściu.

Kredyt hipoteczny Żary – kompletny proces od A do Z z analizą prawną i pełnym wsparciem dla żołnierzy

📞 Zadzwoń – +48 515 525 550! Przejdę z Tobą przez cały proces – od pierwszej rozmowy aż po odbiór kluczy.

Żołnierz rozpoczyna proces zakupu domu lub mieszkania, ale potrzebuje przewodnika po formalnościach

Zakup nieruchomości w Żarach to dla żołnierzy duże wyzwanie – nie ze względu na brak zdolności, ale na złożoność procesu. Umowy, wyceny, kosztorysy, badanie ksiąg wieczystych, harmonogramy transz, ocena stanu prawnego, wniosek kredytowy… To kilkanaście punktów, które trzeba przejść w określonej kolejności. W przypadku służby, która często ogranicza dostępność czasową, trudno to zrobić samodzielnie, nie ryzykując błędów.

Zapewnienie bezpieczeństwa prawnego i maksymalnej akceptowalności wniosku kredytowego

Moim zadaniem jest połączenie dwóch ról – doradcy kredytowego i prawnika. Dzięki temu mogę przejąć całą odpowiedzialność za proces: od sprawdzenia zdolności i dokumentów dochodowych, przez negocjacje z bankiem, aż po analizę każdej umowy, którą przedstawia deweloper lub sprzedający. Chronię Cię przed ryzykami, takimi jak utrata zadatku, błędne zapisy w umowie, niezgodności w księdze wieczystej czy opóźnienia w transzach budowy.

Kompleksowa obsługa kredytu hipotecznego od pierwszej rozmowy do aktu notarialnego

W praktyce przejmuję cały proces: przygotowuję wniosek, opisuję dodatki i dochody żołnierza zgodnie z procedurą bankową, analizuję nieruchomość i negocjuję warunki kredytu. W transakcjach na rynku pierwotnym sprawdzam umowę deweloperską, a na rynku wtórnym analizuję stan prawny i historię nieruchomości. Towarzyszę Ci także przy podpisaniu aktu notarialnego, upewniając się, że wszystkie zapisy są bezpieczne i zgodne z ustaleniami.

Żołnierz otrzymuje kredyt szybciej, pewniej i bez błędów, które mogłyby zablokować transakcję

Efektem takiej współpracy jest spokój – brak niespodzianek, brak ukrytych kosztów, brak ryzyk prawnych. Wnioski przygotowane profesjonalnie przechodzą procedury bankowe znacznie szybciej, a umowy są negocjowane świadomie i na korzyść żołnierza. Ostatecznie zyskujesz nie tylko kredyt, ale bezpieczną transakcję od początku do końca.

📞 Zadzwoń: +48 515 525 550! – zajmę się wszystkim.

Kredyt hipoteczny dla żołnierzy Żary: Etapy procesu kredytowego żołnierza

| Etap | Co obejmuje? | Dlaczego to ważne? | Jak Cię wspieram? |

| 1. Analiza zdolności 2026 | Dochody, dodatki, ciągłość służby | Bank liczy zdolność inaczej dla mundurowych | Wyliczam realną zdolność i opisuję dodatki |

| 2. Wybór nieruchomości | Sprawdzenie ceny, lokalizacji, stanu technicznego | Zawyżona cena zmniejsza akceptację banku | Weryfikuję wycenę i analizuję rynek |

| 3. Badanie księgi wieczystej | Hipoteki, roszczenia, służebności | Ryzyka prawne = ryzyka odmowy | Przeprowadzam pełną analizę KW |

| 4. Weryfikacja umowy rezerwacyjnej / przedwstępnej | Zadatek, terminy, obowiązki stron | Złe zapisy narażają Cię na utratę środków | Negocjuję i poprawiam umowę |

| 5. Wniosek kredytowy | Komplet dokumentów + opis dochodów | Braki = cofnięcie wniosku | Składam wniosek kompletny i poprawny |

| 6. Decyzja i negocjacje | Marża, prowizja, transze, zabezpieczenia | Żołnierze często mogą dostać lepsze warunki | Negocjuję zapisy z bankiem |

| 7. Umowa kredytowa | Ostateczne warunki finansowania | Każdy zapis ma konsekwencje | Tłumaczę i akceptuję bezpieczne rozwiązania |

| 8. Akt notarialny | Finalizacja zakupu nieruchomości | To moment największego ryzyka | Jestem obecny i czuwam nad procedurą |

| 9. Wypłata środków | Uruchomienie kredytu i transz | Opóźnienia mogą zablokować budowę | Monitoruję harmonogram i wymogi banku |

| 10. Odbiór nieruchomości | Sprawdzenie stanu i zgodności z umową | Zabezpiecza przed ukrytymi wadami | Weryfikuję protokół i dokumenty |

KREDYT HIPOTECZNY DLA ŻOŁNIERZY ŻARY – WARTO WIEDZIEĆ

W 2026 banki wymagają, aby dokumentacja była kompletna już na etapie składania wniosku. Każdy błąd lub brak dokumentu może wydłużyć proces o 14-30 dni. Żołnierze, którzy korzystają z profesjonalnego przygotowania, otrzymują decyzje kredytowe szybciej nawet o 40%.

Wniosek eksperta – kredyt hipoteczny dla wojskowych Żary

Proces kredytowy od A do Z jest skomplikowany, ale dla żołnierza może być w pełni bezpieczny i przewidywalny – pod warunkiem, że połączymy analizę finansową i prawną. To właśnie ten dualny model obsługi daje przewagę nad standardowym doradztwem.

FAQ – kredyt hipoteczny dla wojskowych Żary

Tak, żołnierz może uzyskać kredyt nawet podczas dłuższej nieobecności. Proces można przeprowadzić zdalnie, a część dokumentów podpisywać pełnomocnictwem. Banki dopuszczają takie rozwiązania pod warunkiem, że tożsamość i zdolność kredytowa są potwierdzone, a pełnomocnictwo ma poprawną formę prawną. Dzięki temu formalności nie kolidują z obowiązkami służbowymi.

Tak, ale tylko w określonych sytuacjach. Bank może uwzględnić nowe dodatki, jeśli mają charakter stały i wynikają z decyzji służbowej, a nie z sytuacji jednorazowej. Ważne jest przedstawienie dokumentów potwierdzających ich przyszłą ciągłość. W takich przypadkach możliwe jest podniesienie zdolności mimo krótkiej historii wypłat.

Tak, konsolidacja przed zaciągnięciem kredytu hipotecznego jest możliwa i często korzystna. Pozwala obniżyć miesięczne zobowiązania, co podnosi zdolność kredytową w oczach banku. Wymaga to jednak wcześniejszej analizy, aby konsolidacja nie pogorszyła warunków finansowych i była zgodna z planowanym kredytem hipotecznym.

Tak, ale zależy to od polityki konkretnego banku. Niektóre instytucje uznają służbę wojskową za zawód podwyższonego ryzyka i mogą proponować dodatkowe ubezpieczenie. Nie jest ono jednak zawsze obowiązkowe – często można negocjować jego zakres lub wybrać zewnętrzną polisę, która spełni wymogi banku bez zwiększania kosztów kredytu.

Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy Żary

Jedna rozmowa wystarczy, aby rozpocząć proces i bezpiecznie przejść przez wszystkie formalności – od zdolności, przez dokumenty, aż po akt notarialny.

Jak wspieramy klientów?

Łączę dwie role – doradcy kredytowego i prawnika – dzięki czemu prowadzę Cię kompletnie przez cały proces zakupu nieruchomości. Dbam nie tylko o najlepsze warunki kredytu hipotecznego, ale także o bezpieczeństwo prawne wszystkich dokumentów. Analizuję umowy, negocjuję zapisy, pilnuję terminów, oceniam ryzyka i tworzę dla Ciebie pełną strategię finansową dopasowaną do realiów służby wojskowej. Dzięki temu masz pewność, że każdy etap inwestycji jest przejrzysty i kontrolowany.

Gdzie działamy?

Obsługuję żołnierzy z Żar, Żagania, Świętoszowa, Iłowej, Małomic, Nowogrodu Bobrzańskiego i całego regionu lubuskiego. Dojeżdżam na spotkania, analizuję dokumenty na miejscu i prowadzę cały proces również zdalnie, jeśli wymaga tego służba. Niezależnie od tego, gdzie jesteś – mogę poprowadzić Twój kredyt i sprawdzić nieruchomość.

Elastyczność i szybka reakcja

Służba wojskowa nie czeka – dlatego mój model pracy jest dopasowany do Twojego grafiku, a nie odwrotnie. Analizę zdolności wykonuję nawet tego samego dnia. Dokumenty poprawiam na miejscu. Wniosek kredytowy składam kompletny, aby uniknąć opóźnień. Mogę prowadzić cały proces także wtedy, gdy jesteś na poligonie, w delegacji lub na dłuższym wyjeździe. Reaguję szybko, bo wiem, jak wygląda Twój rytm pracy i jakie decyzje trzeba podejmować natychmiast.

W czym się specjalizujemy?

Specjalizuję się w obsłudze kredytów hipotecznych dla żołnierzy, w tym:

• kredyt na mieszkanie i dom,

• kredyt na budowę,

• kredyt hipoteczny bez wkładu własnego,

• negocjacje warunków kredytu i umowy przedwstępnej,

• analiza prawna nieruchomości i księgi wieczystej,

• wsparcie przy rynku wtórnym i pierwotnym,

• doradztwo dla osób pełniących służbę w systemie zmianowym i wyjazdowym.

Każdy proces łączę z analizą prawną, abyś miał pełne bezpieczeństwo – finansowe i formalne.

Doświadczenie – 16 lat praktyki, 18 współpracujących banków

Od 16 lat zajmuję się kredytami hipotecznymi i obsługą prawną transakcji. Pracuję z 18 bankami, dzięki czemu dobieram ofertę nie na podstawie reklam, ale realnych procedur i indywidualnych możliwości żołnierza. Każdy wniosek przygotowuję tak, aby bank mógł wydać decyzję szybko – bez poprawek, bez błędów, bez zbędnych korekt.

📞 Zadzwoń: +48 515 525 550! – możesz liczyć na doświadczenie, skuteczność i pełną odpowiedzialność za cały proces.