Kredyt mieszkaniowy dla żołnierzy Żary – z doradca kredytowy 💼

Najważniejsze wnioski z artykułu

- Służba wojskowa jest dla banków silnym atutem – stabilność zatrudnienia i ciągłość dochodu zwiększają szanse na lepsze warunki kredytu mieszkaniowego.

- Zdolność kredytowa żołnierza zależy nie tylko od wysokości uposażenia, ale także od formy służby, dodatków oraz sposobu ich prawidłowego udokumentowania.

- Zmiana jednostki, delegacje lub misje nie muszą stanowić ryzyka dla kredytu, o ile służba jest ciągła i właściwie przedstawiona we wniosku.

- Dobrze dobrany bank i poprawnie przygotowana dokumentacja pozwalają przełożyć stabilność służby na niższą ratę, większą elastyczność i bezpieczeństwo finansowe rodziny.

Spis treści:

- 1. Kredyt mieszkaniowy dla żołnierzy w Żarach – co realnie możesz dziś uzyskać?

- 2. Podsumowanie – co znajdziesz w tym artykule i komu on pomoże?

- 3. Kredyt hipoteczny dla wojskowych – wszystkie dostępne możliwości finansowania

- 4. Dokumentacja służbowa a zdolność kredytowa – jak bank ocenia żołnierza?

- 5. Brak wkładu własnego – jak sfinansować 100% nieruchomości w wojsku?

- 6. Dlaczego służba wojskowa to atut w oczach banku?

- 7. Dochody żołnierza a realna zdolność kredytowa – czego bank nie mówi wprost?

- 8. Zmiana jednostki, delegacje i misje – czy to ryzyko dla kredytu?

- 9. Kredyt mieszkaniowy wojsko Żary – koszty, oprocentowanie i negocjacje

- 10. Najczęstsze błędy żołnierzy przy kredycie mieszkaniowym

- 11. Mobilna obsługa kredytu mieszkaniowego dla żołnierzy z Żar – jak działamy?

- 12. Pomoc prawna przy kredycie mieszkaniowym – pełne zabezpieczenie transakcji

- 13. Oferta specjalna dla służb mundurowych – realne warunki, które robią różnicę

- 14. Studium przypadku – kredyt mieszkaniowy żołnierza z Żar

- FAQ – kredyt mieszkaniowy wojsko Żary

- 16. Skontaktuj się z nami – kredyt mieszkaniowy dla żołnierzy Żary

1. Kredyt mieszkaniowy dla żołnierzy w Żarach – co realnie możesz dziś uzyskać?

Warunki kredytowe dostępne dla wojska w praktyce bankowej

Kredyt mieszkaniowy dla żołnierzy w Żarach opiera się na znacznie szerszym wachlarzu możliwości niż w przypadku większości zawodów cywilnych. Banki traktują służbę wojskową jako stabilne i przewidywalne źródło dochodu, co przekłada się na wyższe akceptowalne kwoty kredytu, dłuższe okresy finansowania oraz większą elastyczność w ocenie dokumentów. W praktyce oznacza to dostęp zarówno do kredytów na zakup mieszkania lub domu, jak i finansowania budowy, a także refinansowania już posiadanych zobowiązań na korzystniejszych warunkach.

Przewagi żołnierza przy ocenie zdolności kredytowej

Status żołnierza zawodowego istotnie wpływa na scoring bankowy. Stałe uposażenie, dodatki służbowe, świadczenia mieszkaniowe czy nagrody roczne często są w całości lub częściowo uwzględniane w zdolności kredytowej. Co ważne, banki rzadziej kwestionują ciągłość zatrudnienia w wojsku, nawet w przypadku zmiany jednostki czy miejsca pełnienia służby. Dla żołnierzy z Żar oznacza to realną możliwość uzyskania finansowania na poziomie niedostępnym dla wielu innych grup zawodowych.

Realne korzyści finansowe dla żołnierza i jego rodziny

W praktyce kredyt mieszkaniowy dla wojska to nie tylko sama decyzja pozytywna, ale również lepsze parametry umowy. Niższa marża, możliwość negocjacji prowizji, dłuższy okres kredytowania czy akceptacja alternatywnych form wkładu własnego przekładają się na niższą ratę i większe bezpieczeństwo domowego budżetu. Dla rodzin żołnierzy z Żar oznacza to szybszą realizację planów mieszkaniowych bez konieczności wieloletniego odkładania środków.

Kredyt mieszkaniowy wojsko Żary – realne możliwości kredytu mieszkaniowego dla żołnierzy w Żarach

| Element porównania | Żołnierz zawodowy | Przeciętny kredytobiorca |

| Ocena stabilności dochodu | Bardzo wysoka | Średnia |

| Akceptacja dodatków | Częsta | Ograniczona |

| Maksymalny okres kredytu | Do 30-35 lat | Do 30 lat |

| Szansa na brak wkładu własnego | Wysoka | Niska |

| Możliwość negocjacji warunków | Duża | Ograniczona |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Żołnierze często nie wykorzystują pełnego potencjału swojej zdolności kredytowej, ponieważ banki nie zawsze automatycznie uwzględniają wszystkie składniki dochodu. Odpowiednie przygotowanie wniosku ma kluczowe znaczenie.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Kredyt mieszkaniowy dla żołnierzy w Żarach jest dziś jednym z najbardziej dostępnych i elastycznych produktów hipotecznych na rynku, pod warunkiem właściwego zaplanowania całego procesu i doboru banku.

Szukasz osoby, która pomoże Ci uzyskać albo refinansować kredyt hipoteczny? Przeczytaj doradca kredytowy dla żołnierzy zawodowych!

2. Podsumowanie – co znajdziesz w tym artykule i komu on pomoże?

Punkt wyjścia żołnierza planującego zakup nieruchomości

Żołnierz zawodowy z Żar, który rozważa kredyt mieszkaniowy, bardzo często startuje z podobnego miejsca: stabilna służba, regularne dochody, ale jednocześnie brak pewności, jak bank faktycznie potraktuje jego sytuację. Wątpliwości dotyczą wkładu własnego, dokumentów służbowych, dodatków do uposażenia oraz wpływu ewentualnych przeniesień czy misji. Ten artykuł powstał właśnie po to, aby uporządkować te obawy i przełożyć je na konkretne, możliwe do wdrożenia rozwiązania.

Kredyt mieszkaniowy wojsko Żary – droga od niepewności do świadomej decyzji kredytowej

W kolejnych częściach pokazujemy krok po kroku, jak wygląda proces uzyskania kredytu mieszkaniowego dla żołnierzy w Żarach w praktyce, a nie w teorii bankowych broszur. Wyjaśniamy, jak interpretowana jest dokumentacja wojskowa, które elementy dochodu realnie podnoszą zdolność kredytową oraz kiedy brak wkładu własnego nie przekreśla szans na pozytywną decyzję. To wiedza, która pozwala przejść od chaotycznego porównywania ofert do świadomego wyboru najlepszego rozwiązania.

Efekt końcowy dla żołnierza i jego rodziny

Celem artykułu jest nie tylko dostarczenie informacji, ale przede wszystkim pokazanie realnego efektu: bezpiecznego kredytu mieszkaniowego dopasowanego do specyfiki służby wojskowej. Czytelnik dowiaduje się, jak obniżyć ratę, jak skrócić czas procedur oraz jak uniknąć błędów, które mogą kosztować dziesiątki tysięcy złotych w całym okresie kredytowania. Dla wielu żołnierzy oznacza to możliwość szybszego zakupu mieszkania lub domu w Żarach bez nadmiernego obciążania domowego budżetu.

Kredyt mieszkaniowy dla żołnierzy Żary – co dokładnie zyskasz?

| Obszar wiedzy | Co wyjaśniamy | Korzyść dla żołnierza |

| Zdolność kredytowa | Jak bank liczy dochód wojskowego | Wyższa możliwa kwota kredytu |

| Wkład własny | Alternatywne formy finansowania | Szybszy zakup nieruchomości |

| Dokumenty | Co jest naprawdę wymagane | Mniej poprawek i opóźnień |

| Koszty kredytu | Marża, prowizje, RRSO | Niższa rata i oszczędności |

| Bezpieczeństwo | Aspekty prawne transakcji | Spokój i ochrona interesów |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Wielu żołnierzy rezygnuje z zakupu nieruchomości, mimo dobrej zdolności kredytowej, ponieważ bazuje na nieaktualnych lub niepełnych informacjach uzyskanych w oddziale banku.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Dobrze zaplanowany kredyt mieszkaniowy dla żołnierza w Żarach zaczyna się od wiedzy. Ten artykuł stanowi mapę, która prowadzi od pierwszych pytań do bezpiecznej i korzystnej decyzji finansowej.

Jeśli nie pracujesz w wojsku a potrzebujesz finansowania zakupu nieruchomości to zachęcamy byś przeczytał nasz artykuł kredyt hipoteczny Żary! A jeśli pracujesz za granicą i zarabiasz w EUR to polecamy artykuł kredyt hipoteczny EUR Żary!

3. Kredyt hipoteczny dla wojskowych – wszystkie dostępne możliwości finansowania

Początek historii – potrzeba stabilnego miejsca dla rodziny

Żołnierz zawodowy pełniący służbę w Żarach od kilku lat wynajmował mieszkanie, odkładając decyzję o zakupie własnej nieruchomości. Dochody były stabilne, jednak brak wkładu własnego oraz częste rozmowy o możliwym przeniesieniu do innej jednostki skutecznie blokowały decyzję. W banku usłyszał, że „może się nie udać”, co tylko wzmocniło przekonanie, że kredyt hipoteczny w wojsku to skomplikowany proces dostępny dla nielicznych.

Analiza realnych opcji finansowania dostępnych dla żołnierza

Po dokładnym przeanalizowaniu sytuacji okazało się, że wachlarz rozwiązań jest znacznie szerszy, niż sugerowała pierwsza rozmowa w oddziale banku. Kredyt hipoteczny dla wojskowych może obejmować zakup mieszkania z rynku pierwotnego lub wtórnego, budowę domu jednorodzinnego, a także refinansowanie wcześniej zaciągniętego zobowiązania. Kluczowe okazało się właściwe zaprezentowanie dochodów służbowych oraz dobranie banku, który rozumie specyfikę wojska i stabilność tego zawodu.

Efekt końcowy – dopasowane finansowanie zamiast kompromisów

Zamiast rezygnować z planów mieszkaniowych, żołnierz wybrał rozwiązanie dopasowane do swojej sytuacji. Dzięki uwzględnieniu dodatków służbowych i odpowiedniej strukturze wniosku uzyskał kredyt hipoteczny bez klasycznego wkładu własnego, z ratą dopasowaną do domowego budżetu. Co istotne, umowa kredytowa uwzględniała możliwość przyszłej zmiany miejsca służby bez ryzyka utraty płynności finansowej. Historia ta pokazuje, że właściwie dobrana strategia otwiera drzwi, które na pierwszy rzut oka wydają się zamknięte.

Kredyt mieszkaniowy wojsko Żary -dostępne formy kredytu hipotecznego dla wojskowych

| Forma finansowania | Kiedy ma sens | Kluczowa korzyść |

| Zakup mieszkania | Stabilna służba w Żarach | Szybkie wejście w własność |

| Zakup domu | Rodzina i długoterminowe plany | Komfort i przestrzeń |

| Budowa domu | Działka i elastyczny harmonogram | Kontrola kosztów |

| Refinansowanie | Istniejący kredyt | Niższa rata i oszczędności |

| Kredyt bez wkładu | Brak oszczędności | Brak konieczności odkładania latami |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Wybór formy kredytu hipotecznego ma bezpośredni wpływ na późniejszą elastyczność finansową. Dobrze dobrane rozwiązanie pozwala reagować na zmiany służbowe bez stresu i kosztownych aneksów.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Kredyt hipoteczny dla wojskowych nie jest jednym produktem, lecz zestawem możliwości. Kluczem do sukcesu jest dopasowanie formy finansowania do realnych planów życiowych i specyfiki służby.

Pracujesz w wojsku w Żaganiu? Mieszkasz również tam? Zapraszamy do zapoznania się z naszym artykułem kredyt hipoteczny dla wojskowych Żagań!

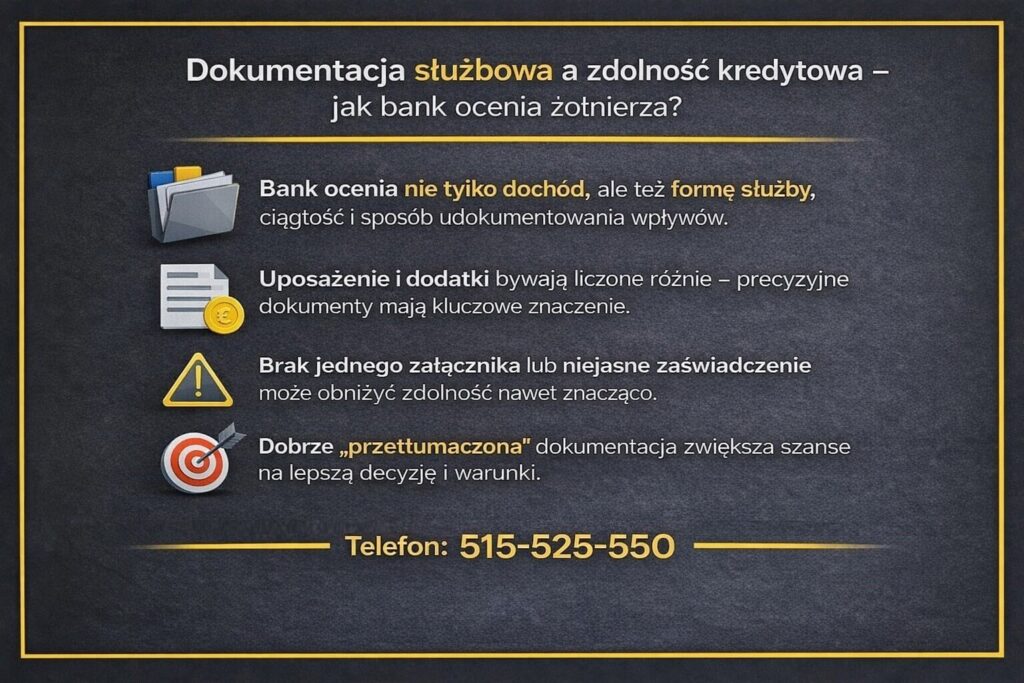

4. Dokumentacja służbowa a zdolność kredytowa – jak bank ocenia żołnierza?

Pierwsze zderzenie z bankową rzeczywistością

Żołnierz zawodowy z Żar, przygotowując się do złożenia wniosku o kredyt mieszkaniowy, był przekonany, że zaświadczenie o zatrudnieniu i wyciąg z konta w zupełności wystarczą. Stabilna służba, regularne wpływy i brak zaległości finansowych wydawały się oczywistą podstawą do pozytywnej decyzji. Dopiero w banku okazało się, że dokumentacja wojskowa jest analizowana inaczej niż standardowa umowa o pracę, a sposób jej przedstawienia ma kluczowe znaczenie dla zdolności kredytowej.

Znaczenie właściwej prezentacji dokumentów służbowych

Bank nie ocenia wyłącznie faktu pełnienia służby, lecz jej formę, ciągłość i przewidywalność. Uposażenie zasadnicze, dodatki służbowe, świadczenia mieszkaniowe czy nagrody roczne mogą realnie podnieść zdolność kredytową, ale tylko wtedy, gdy zostaną prawidłowo opisane i udokumentowane. W omawianym przypadku część dodatków została początkowo pominięta, co znacząco obniżało możliwą kwotę kredytu. Dopiero ponowna analiza dokumentów i ich właściwe uporządkowanie zmieniły ocenę banku.

Kredyt mieszkaniowy wojsko Żary – pełna zdolność zamiast ograniczeń

Po uzupełnieniu dokumentacji i jasnym wskazaniu charakteru dochodów bank uznał je za stabilne i długoterminowe. Zdolność kredytowa wzrosła, a decyzja kredytowa została wydana bez dodatkowych zabezpieczeń. Historia ta pokazuje, że nie sama służba wojskowa decyduje o sukcesie, lecz sposób, w jaki zostanie „przetłumaczona” na język bankowych procedur. Dla żołnierzy z Żar oznacza to, że dobrze przygotowane dokumenty mogą diametralnie zmienić wynik całego procesu.

Kredyt mieszkaniowy dla żołnierzy Żary – Jak bank patrzy na dokumenty żołnierza?

| Element dokumentacji | Ocena banku | Wpływ na zdolność |

| Uposażenie zasadnicze | Dochód stabilny | Podstawa zdolności |

| Dodatki służbowe | Dochód warunkowy | Podwyższenie zdolności |

| Świadczenie mieszkaniowe | Dochód celowy | Zwiększenie możliwości |

| Nagrody roczne | Dochód zmienny | Uzupełniający |

| Forma służby | Wysoka stabilność | Lepszy scoring |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Banki nie zawsze automatycznie uwzględniają wszystkie składniki dochodu żołnierza. Brak jednego dokumentu lub nieprecyzyjne zaświadczenie może obniżyć zdolność nawet o kilkadziesiąt procent.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Dokumentacja służbowa to fundament kredytu mieszkaniowego dla wojska. Jej właściwe przygotowanie i interpretacja często decydują o tym, czy kredyt będzie realnym wsparciem, czy niedostępną barierą.

Szukasz eksperta od kredytów? Przeczytaj ekspert finansowy doradztwo!

5. Brak wkładu własnego – jak sfinansować 100% nieruchomości w wojsku?

Moment blokady – dobra zdolność, brak oszczędności

Żołnierz zawodowy z Żar osiągał stabilne dochody i bez problemu spełniał kryteria zdolności kredytowej, jednak brak zgromadzonego wkładu własnego skutecznie wstrzymywał decyzję o zakupie mieszkania. Rosnące ceny nieruchomości powodowały, że odkładanie środków wydłużało perspektywę zakupu o kolejne lata. W rozmowach z bankami dominował jeden komunikat: bez minimum 10-20% wkładu własnego kredyt może być trudny lub niemożliwy do uzyskania.

Rzeczywiste rozwiązania dostępne dla żołnierzy

W praktyce wojsko jest jedną z nielicznych grup zawodowych, dla których finansowanie 100% wartości nieruchomości jest realnym scenariuszem. Kluczowe znaczenie ma tu stabilność służby, przewidywalność dochodów oraz możliwość zastosowania rozwiązań alternatywnych. W analizowanym przypadku wykorzystano połączenie gwarancji wkładu, odpowiedniego zabezpieczenia kredytu oraz banku, który akceptuje pełne finansowanie dla żołnierzy zawodowych. Dzięki temu brak oszczędności nie stał się przeszkodą, a jedynie elementem wymagającym właściwej strategii.

Kredyt mieszkaniowy dla żołnierzy Żary – zakup bez wieloletniego czekania

Zamiast odkładać decyzję o zakupie mieszkania, żołnierz sfinalizował transakcję przy finansowaniu obejmującym całą wartość nieruchomości. Rata kredytu okazała się porównywalna z dotychczasowym czynszem najmu, a umowa została skonstruowana w sposób bezpieczny na wypadek zmian służbowych. Historia ta pokazuje, że brak wkładu własnego w wojsku nie musi oznaczać rezygnacji z planów mieszkaniowych, lecz wymaga świadomego podejścia i znajomości realiów bankowych.

Kredyt mieszkaniowy wojsko Żary – bez wkładu własnego w wojsku

| Rozwiązanie | Na czym polega | Kiedy ma sens |

| Gwarancja wkładu | Zabezpieczenie brakującej części | Zakup pierwszej nieruchomości |

| Pełne finansowanie bankowe | Kredyt na 100% wartości | Wysoka zdolność i stabilna służba |

| Zabezpieczenie alternatywne | Inna nieruchomość lub środki | Wsparcie rodziny |

| Programy wsparcia | Mechanizmy rządowe | Spełnienie warunków programu |

| Negocjacje bankowe | Indywidualne warunki | Doświadczenie doradcze |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Nie każdy bank oferuje finansowanie bez wkładu własnego, a różnice w warunkach mogą oznaczać tysiące złotych różnicy w całkowitym koszcie kredytu.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Dla żołnierzy z Żar brak wkładu własnego nie jest barierą nie do przejścia. Odpowiedni dobór banku i konstrukcji kredytu pozwala sfinansować nieruchomość szybciej i bezpieczniej, niż wielu osobom się wydaje.

6. Dlaczego służba wojskowa to atut w oczach banku?

Stabilność zawodowa jako fundament decyzji kredytowej

Żołnierz zawodowy z Żar, analizowany przez bank, postrzegany jest zupełnie inaczej niż przeciętny pracownik sektora prywatnego. Kluczowe znaczenie ma stabilność zatrudnienia wynikająca z charakteru służby, jasnych zasad awansów oraz niskiego ryzyka nagłej utraty dochodu. W jednej z analizowanych historii bank początkowo porównywał sytuację żołnierza do pracownika na czas określony, jednak po przedstawieniu pełnej ścieżki służbowej i perspektywy dalszego zatrudnienia ocena ryzyka została znacząco obniżona. To właśnie stabilność jest pierwszym elementem, który otwiera drogę do lepszych warunków kredytu mieszkaniowego.

Ciągłość dochodu i przewidywalność finansowa

W odróżnieniu od wielu zawodów cywilnych, służba wojskowa zapewnia ciągłość dochodu nawet w sytuacjach zmian organizacyjnych. Przeniesienie do innej jednostki, zmiana zakresu obowiązków czy czasowa delegacja nie powodują przerwania wpływów na konto. W praktyce bankowej oznacza to wysoką przewidywalność finansową, która bezpośrednio wpływa na scoring. W opisywanym przypadku żołnierz obawiał się, że planowana zmiana jednostki obniży jego wiarygodność, jednak bank potraktował ją jako neutralną, a nawet pozytywną z punktu widzenia kariery zawodowej.

Kredyt mieszkaniowy wojsko Żary – niższe ryzyko kredytowe i realne korzyści

Połączenie stabilności i ciągłości dochodu sprawia, że żołnierze należą do grupy o relatywnie niskim ryzyku kredytowym. Dla banku oznacza to mniejsze prawdopodobieństwo opóźnień w spłacie, a dla kredytobiorcy realne korzyści w postaci niższej marży, większej elastyczności warunków oraz łatwiejszych negocjacji. W historii żołnierza z Żar właśnie ten element pozwolił uzyskać warunki korzystniejsze niż pierwotnie proponowane w ofercie standardowej.

Kredyt mieszkaniowy dla żołnierzy Żary – Jak bank postrzega służbę wojskową na tle innych zawodów

| Kryterium oceny | Żołnierz zawodowy | Pracownik prywatny | Samozatrudniony |

| Stabilność zatrudnienia | Bardzo wysoka | Średnia | Zmienna |

| Ciągłość dochodu | Wysoka | Zależna od umowy | Nieregularna |

| Ryzyko utraty pracy | Niskie | Średnie | Wysokie |

| Skoring bankowy | Preferencyjny | Standardowy | Ostrożny |

| Pole do negocjacji | Duże | Ograniczone | Niewielkie |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Banki często nie komunikują wprost, że służba wojskowa jest traktowana preferencyjnie. Dopiero odpowiednie przedstawienie historii zawodowej i dokumentów ujawnia pełen potencjał tej przewagi.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Służba wojskowa to jeden z najsilniejszych atutów w procesie kredytowym. Dla żołnierzy z Żar oznacza to realną szansę na lepsze warunki kredytu mieszkaniowego, pod warunkiem właściwego zaprezentowania swojej sytuacji bankowi.

7. Dochody żołnierza a realna zdolność kredytowa – czego bank nie mówi wprost?

Różnica między dochodem „na papierze” a dochodem bankowym

Żołnierz zawodowy z Żar, analizując swoje miesięczne wpływy, często zakłada, że bank widzi je dokładnie tak samo jak on sam. Uposażenie zasadnicze, dodatki, świadczenia i nagrody tworzą spójną całość budżetu domowego, jednak w bankowej analizie każdy z tych elementów jest oceniany oddzielnie. W jednym z omawianych przypadków zdolność kredytowa wyliczona samodzielnie przez żołnierza była niemal o jedną trzecią wyższa niż ta zaproponowana przez bank na pierwszym etapie. Powodem nie była niska wiarygodność, lecz sposób klasyfikacji dochodów.

Kredyt mieszkaniowy dla żołnierzy Żary – ukryty potencjał dodatków i świadczeń wojskowych

Kluczowym momentem okazało się prawidłowe przedstawienie struktury dochodów. Dodatki służbowe, funkcyjne, motywacyjne czy świadczenie mieszkaniowe bywają traktowane przez bank jako dochód zmienny lub czasowy, mimo że w praktyce są wypłacane regularnie przez lata. Po szczegółowym opisaniu ich charakteru i historii wypłat bank uznał znaczną część z nich jako stabilne źródło dochodu. To przełożyło się na wzrost zdolności kredytowej i otworzyło dostęp do ofert, które wcześniej były poza zasięgiem.

Efekt końcowy – zdolność zgodna z rzeczywistością

Po korekcie sposobu prezentacji dochodów żołnierz uzyskał zdolność kredytową adekwatną do faktycznych możliwości finansowych. Rata kredytu została dopasowana do realnego budżetu, bez sztucznego zaniżania kwoty finansowania. Historia ta pokazuje, że bank nie zawsze „zaniża” zdolność celowo, lecz opiera się na uproszczonych schematach. Zadaniem doradczym jest przełożenie specyfiki wojskowych dochodów na język, który bank uzna za wiarygodny i bezpieczny.

Kredyt mieszkaniowy wojsko Żary – poszczególne składniki dochodu żołnierza

| Składnik dochodu | Postrzeganie banku | Realny wpływ na zdolność |

| Uposażenie zasadnicze | Dochód stały | Fundament zdolności |

| Dodatek służbowy | Częściowo stały | Znaczące podwyższenie |

| Dodatek funkcyjny | Warunkowy | Wsparcie zdolności |

| Świadczenie mieszkaniowe | Celowe | Poprawa parametrów |

| Nagrody i trzynastki | Zmienny | Uzupełniający |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Ten sam żołnierz, z identycznymi dochodami, może otrzymać zupełnie różne decyzje kredytowe w zależności od banku i sposobu zaprezentowania struktury wynagrodzenia.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Realna zdolność kredytowa żołnierza rzadko jest tożsama z tą, którą bank liczy automatycznie. Dopiero właściwe uwzględnienie wszystkich elementów dochodu pozwala wykorzystać pełny potencjał finansowy służby wojskowej.

Mieszkańcu Krosna Odrzańskiego – jeśli szukasz odpowiedniego wsparcia w finansowaniu to zapraszamy do przeczytania doradca finansowy Krosno Odrzańskie!

8. Zmiana jednostki, delegacje i misje – czy to ryzyko dla kredytu?

Obawa przed niestabilnością miejsca służby

Żołnierz zawodowy z Żar, planując kredyt mieszkaniowy, często zakłada, że każda zmiana jednostki, delegacja służbowa czy wyjazd na misję zagraniczną będzie przez bank traktowana jako czynnik ryzyka. W jednej z historii punkt wyjścia był właśnie taki: decyzja o zakupie mieszkania została wstrzymana, ponieważ żołnierz spodziewał się przeniesienia do innej jednostki w ciągu najbliższych kilkunastu miesięcy. Obawiał się, że bank uzna to za brak stabilizacji i odmówi finansowania.

Faktyczna interpretacja zmian służbowych przez bank

W praktyce bankowej zmiana jednostki nie jest równoznaczna ze zmianą pracodawcy. Dla banku kluczowa jest ciągłość służby i nieprzerwane źródło dochodu, a nie konkretna lokalizacja wykonywania obowiązków. Delegacje i misje, zamiast obniżać wiarygodność, często ją wzmacniają, ponieważ potwierdzają aktywny status służbowy oraz regularne wpływy. W analizowanym przypadku bank potraktował planowaną zmianę jednostki jako neutralną, a dodatki związane z delegacją zwiększyły zdolność kredytową.

Kredyt mieszkaniowy wojsko Żary – efekt końcowy

Dzięki właściwemu przygotowaniu wniosku kredyt został skonstruowany tak, aby uwzględniał mobilny charakter służby wojskowej. Rata pozostała bezpieczna nawet przy czasowej zmianie miejsca pełnienia obowiązków, a umowa nie zawierała zapisów, które mogłyby generować problemy przy kolejnych przeniesieniach. Historia ta pokazuje, że zmiany służbowe nie muszą być przeszkodą, lecz elementem, który przy odpowiednim podejściu można uwzględnić na korzyść żołnierza.

Kredyt mieszkaniowy dla żołnierzy Żary – Jak bank ocenia zmiany służbowe żołnierza

| Sytuacja służbowa | Postrzeganie banku | Wpływ na kredyt |

| Zmiana jednostki | Neutralna | Brak obniżenia zdolności |

| Delegacja krajowa | Stabilna służba | Często pozytywny |

| Misja zagraniczna | Aktywny status | Możliwy wzrost dochodu |

| Czasowa relokacja | Ciągłość zatrudnienia | Bezpieczna dla umowy |

| Powrót do kraju | Normalizacja | Stabilizacja raty |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Najczęstszy błąd żołnierzy polega na samodzielnym zakładaniu, że zmiana jednostki jest problemem. Bank ocenia fakty, a nie obawy, dlatego kluczowe jest właściwe przedstawienie planów służbowych.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Zmiana jednostki, delegacja czy misja nie są zagrożeniem dla kredytu mieszkaniowego, jeśli konstrukcja finansowania uwzględnia specyfikę służby wojskowej. Dla żołnierzy z Żar oznacza to możliwość bezpiecznego zakupu nieruchomości mimo mobilnego charakteru pracy.

Jeśli zaczynasz swoją karierę zawodową i potrzebujesz wsparcia fachowca to zachęcamy do przeczytania – kredyt dla młodych!

9. Kredyt mieszkaniowy wojsko Żary – koszty, oprocentowanie i negocjacje

Pierwsza oferta i poczucie, że „tak już musi być”

Żołnierz zawodowy z Żar, który otrzymał wstępną ofertę kredytu mieszkaniowego, często zakłada, że zaproponowane oprocentowanie i prowizja są niepodlegające negocjacjom. W jednej z analizowanych historii pierwsza propozycja banku wyglądała poprawnie na papierze, jednak całkowity koszt kredytu w perspektywie 25 lat był znacznie wyższy, niż wynikało to z realnych możliwości negocjacyjnych. Problemem nie była zdolność kredytowa, lecz brak świadomości, że status wojskowy daje silną pozycję do rozmów.

Elementy kosztowe, które faktycznie można korygować

Banki komunikują klientom głównie wysokość raty, rzadziej skupiając się na marży, prowizji czy kosztach dodatkowych. Tymczasem to właśnie te elementy decydują o realnym obciążeniu budżetu. W opisywanym przypadku analiza kilku banków wykazała znaczące różnice w podejściu do żołnierzy. Jeden bank traktował klienta jak standardowego kredytobiorcę, inny – uwzględniając stabilność służby – zaproponował niższą marżę i rezygnację z prowizji. Różnica w racie miesięcznej wydawała się niewielka, ale w całym okresie kredytowania oznaczała dziesiątki tysięcy złotych oszczędności.

Kredyt mieszkaniowy dla żołnierzy Żary – efekt negocjacji

Po przeprowadzeniu negocjacji i wyborze właściwej oferty kredyt został sfinalizowany na warunkach wyraźnie lepszych niż pierwotnie proponowane. Oprocentowanie zostało obniżone, a konstrukcja umowy pozwalała na elastyczne nadpłaty bez dodatkowych opłat. Dla żołnierza oznaczało to nie tylko niższą ratę, ale również większą kontrolę nad kredytem w przyszłości, nawet w przypadku zmian służbowych lub wzrostu dochodów.

Kredyt mieszkaniowy wojsko Żary -kluczowe koszty

| Element kosztowy | Standardowa oferta | Oferta po negocjacjach |

| Marża banku | Wyższa | Obniżona |

| Prowizja | Pobierana | Często zniesiona |

| Oprocentowanie | Rynkowe | Preferencyjne |

| Koszty dodatkowe | Wymagane produkty | Ograniczone |

| Elastyczność spłaty | Ograniczona | Wysoka |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Różnice między ofertami banków dla żołnierzy nie zawsze są widoczne na pierwszy rzut oka. Często dopiero szczegółowa analiza kosztów całkowitych ujawnia, która propozycja jest faktycznie korzystna.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Kredyt mieszkaniowy dla wojska w Żarach nie powinien być wybierany na podstawie pierwszej oferty. Negocjacje i porównanie banków pozwalają znacząco obniżyć koszty i dostosować umowę do specyfiki służby wojskowej.

10. Najczęstsze błędy żołnierzy przy kredycie mieszkaniowym

Zbyt szybka decyzja oparta na pierwszej ofercie

Żołnierz zawodowy z Żar, który po raz pierwszy składa wniosek o kredyt mieszkaniowy, bardzo często traktuje pierwszą pozytywną ofertę jako jedyną możliwą. W jednej z analizowanych historii decyzja zapadła już po rozmowie w jednym banku, bez porównania warunków i bez analizy kosztów długoterminowych. Oferta wyglądała poprawnie, lecz po czasie okazało się, że marża i prowizja były wyższe niż w bankach, które preferencyjnie traktują wojsko. Błąd ten nie wynikał z braku zdolności, lecz z pośpiechu i zaufania do pozornie „pewnej” propozycji.

Niepełne wykorzystanie potencjału dochodów służbowych

Kolejnym częstym błędem jest nieuwzględnienie wszystkich elementów wynagrodzenia. Żołnierze często zakładają, że bank samodzielnie doliczy dodatki służbowe, świadczenia mieszkaniowe czy nagrody. W praktyce, jeśli nie zostaną one jasno opisane i udokumentowane, bank traktuje je jako dochód drugorzędny lub całkowicie je pomija. W opisywanym przypadku zdolność kredytowa była zaniżona o kilkadziesiąt tysięcy złotych wyłącznie dlatego, że dodatki zostały przedstawione w sposób nieprecyzyjny.

Kredyt mieszkaniowy wojsko Żary – brak strategii i zabezpieczenia na przyszłość

Trzecim błędem okazał się brak planu uwzględniającego mobilny charakter służby wojskowej. Umowa kredytowa została początkowo skonstruowana bez myślenia o możliwej zmianie jednostki czy czasowej delegacji. Dopiero analiza zapisów umowy ujawniła potencjalne ryzyka związane z kosztami wcześniejszych nadpłat i brakiem elastyczności. Po korekcie warunków kredyt stał się bezpieczny i dopasowany do realiów służby, jednak wymagało to dodatkowego czasu i negocjacji.

Kredyt mieszkaniowy dla żołnierzy Żary – Najczęstsze błędy i ich konsekwencje

| Błąd | Skutek | Jak go uniknąć |

| Pierwsza oferta | Wyższy koszt kredytu | Porównanie banków |

| Pominięte dodatki | Niższa zdolność | Pełna analiza dochodów |

| Brak negocjacji | Gorsze warunki | Strategia rozmów |

| Sztywna umowa | Problemy przy zmianach | Elastyczne zapisy |

| Samodzielne decyzje | Ryzyko błędów | Wsparcie doradcze |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Większość błędów nie powoduje odrzucenia wniosku, ale generuje długoterminowe koszty, które żołnierz odczuwa przez wiele lat spłaty kredytu.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Kredyt mieszkaniowy dla żołnierzy z Żar wymaga strategii, a nie jednorazowej decyzji. Uniknięcie typowych błędów pozwala realnie obniżyć koszty i zabezpieczyć finansowo całą rodzinę.

11. Mobilna obsługa kredytu mieszkaniowego dla żołnierzy z Żar – jak działamy?

Brak czasu jako największa bariera decyzyjna

Żołnierz zawodowy z Żar bardzo często odkłada temat kredytu mieszkaniowego nie dlatego, że nie ma zdolności, lecz z powodu braku czasu i dostępności. Służba zmianowa, dyżury, ćwiczenia poligonowe czy delegacje sprawiają, że wizyty w oddziałach banków w godzinach ich pracy są trudne lub wręcz niemożliwe. W jednej z historii punktem wyjścia była właśnie frustracja związana z koniecznością wielokrotnego brania urlopu tylko po to, aby dostarczyć dokumenty lub podpisać kolejne formularze.

Proces dopasowany do realiów służby wojskowej

Mobilna obsługa kredytu mieszkaniowego została zaprojektowana z myślą o specyfice wojska. Cały proces opiera się na zdalnym kontakcie, jasnej strukturze działań i minimalizacji formalności po stronie żołnierza. Analiza zdolności, kompletowanie dokumentów, wybór banku oraz negocjacje warunków odbywają się bez konieczności osobistego stawiania się w kilku instytucjach. W opisywanym przypadku większość działań została przeprowadzona telefonicznie i online, a jedyna wizyta osobista dotyczyła finalnego podpisu umowy.

Efekt końcowy – kredyt bez kolizji ze służbą

Dzięki mobilnej obsłudze żołnierz zrealizował cały proces kredytowy bez zakłócania obowiązków służbowych. Decyzja kredytowa została wydana szybciej niż zakładał, a wszystkie terminy dopasowano do grafiku służby. Co istotne, cały proces był prowadzony w sposób transparentny, z bieżącym informowaniem o kolejnych krokach. Historia ta pokazuje, że kredyt mieszkaniowy dla żołnierzy z Żar nie musi oznaczać stresu, kolejek i straty czasu.

Kredyt mieszkaniowy dla żołnierzy Żary -mobilna obsługa kredytu

| Obszar | Klasyczna obsługa | Mobilna obsługa |

| Kontakt | Wizyty w oddziałach | Telefon i online |

| Czas trwania | Rozciągnięty | Skrócony |

| Dopasowanie do służby | Ograniczone | Pełne |

| Liczba formalności | Wysoka | Zredukowana |

| Komfort żołnierza | Niski | Wysoki |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Mobilna obsługa nie oznacza uproszczeń kosztem bezpieczeństwa. Wszystkie decyzje kredytowe są podejmowane w oparciu o pełną analizę, a dokumentacja spełnia te same wymogi co w standardowym procesie bankowym.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Dla żołnierzy z Żar mobilna obsługa kredytu mieszkaniowego jest realnym wsparciem, które pozwala połączyć obowiązki służbowe z realizacją planów mieszkaniowych bez zbędnych kompromisów.

12. Pomoc prawna przy kredycie mieszkaniowym – pełne zabezpieczenie transakcji

Moment, w którym kredyt przestaje być tylko finansami

Żołnierz zawodowy z Żar, po uzyskaniu wstępnej decyzji kredytowej, był przekonany, że najtrudniejszy etap ma już za sobą. Parametry kredytu były zaakceptowane, nieruchomość wybrana, a termin podpisania umowy wyznaczony. Dopiero analiza dokumentów sprzedaży oraz umowy kredytowej ujawniła zapisy, które mogły generować poważne ryzyka prawne. W tym momencie okazało się, że kredyt mieszkaniowy to nie tylko rata i oprocentowanie, ale również odpowiedzialność prawna na wiele lat.

Kredyt mieszkaniowy wojsko Żary – zakres realnej ochrony prawnej przy transakcji

Pomoc prawna w procesie kredytowym obejmuje znacznie więcej niż sprawdzenie samej umowy kredytu. W omawianej historii kluczowe było zweryfikowanie stanu prawnego nieruchomości, zapisów w księdze wieczystej oraz warunków umowy sprzedaży. Dodatkowo przeanalizowano zapisy dotyczące zabezpieczeń bankowych, ubezpieczeń oraz możliwości wcześniejszej spłaty. Dzięki temu wyeliminowano ryzyko ukrytych zobowiązań oraz niekorzystnych klauzul, które w przyszłości mogłyby generować koszty lub ograniczać swobodę finansową żołnierza.

Efekt końcowy – spokój i bezpieczeństwo na lata

Po wprowadzeniu niezbędnych korekt transakcja została sfinalizowana bezpiecznie i zgodnie z interesem kredytobiorcy. Żołnierz zyskał pewność, że zarówno nieruchomość, jak i kredyt są wolne od ryzyk prawnych, które mogłyby ujawnić się po kilku latach. Ta historia pokazuje, że profesjonalna pomoc prawna nie jest dodatkiem, lecz integralnym elementem bezpiecznego kredytu mieszkaniowego, szczególnie w przypadku osób, które nie mają możliwości poświęcenia czasu na samodzielną analizę dokumentów.

Kredyt mieszkaniowy dla żołnierzy Żary – Zakres pomocy prawnej przy kredycie mieszkaniowym

| Obszar analizy | Co jest sprawdzane | Korzyść dla żołnierza |

| Umowa kredytowa | Klauzule, zabezpieczenia | Brak ukrytych kosztów |

| Umowa sprzedaży | Warunki przeniesienia własności | Bezpieczny zakup |

| Księga wieczysta | Obciążenia i wpisy | Ochrona przed roszczeniami |

| Ubezpieczenia | Zakres i koszty | Uniknięcie nadpłat |

| Nadpłaty i zmiany | Elastyczność zapisów | Swoboda finansowa |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Wielu kredytobiorców skupia się wyłącznie na decyzji banku, pomijając analizę prawną dokumentów. Tymczasem to właśnie zapisy umów decydują o bezpieczeństwie całej transakcji.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Pomoc prawna przy kredycie mieszkaniowym dla żołnierzy z Żar to realna ochrona interesów na lata. Dobrze zabezpieczona transakcja daje spokój, którego nie da się przeliczyć na wysokość raty.

13. Oferta specjalna dla służb mundurowych – realne warunki, które robią różnicę

Punkt wyjścia – potrzeba jasnych i przewidywalnych zasad

Funkcjonariusz lub żołnierz z Żar, planując kredyt mieszkaniowy, bardzo często trafia na oferty, które na pierwszy rzut oka wyglądają atrakcyjnie, lecz po analizie okazują się pełne wyjątków i warunków trudnych do spełnienia. W jednej z historii kluczowym problemem nie była zdolność kredytowa, lecz brak przejrzystej oferty dedykowanej służbom mundurowym. Standardowe propozycje bankowe nie uwzględniały specyfiki służby ani stabilności wynikającej z zatrudnienia w formacjach publicznych.

Zakres oferty i grupy objęte preferencjami

Oferta specjalna została zaprojektowana w sposób jednoznaczny i szeroki. Skierowana jest do czynnych oraz emerytowanych funkcjonariuszy i pracowników publicznych, przy czym wystarczy, aby warunek spełniał jeden z kredytobiorców. Obejmuje między innymi Policję, Siły Zbrojne RP, Służbę Ochrony Państwa, Straż Graniczną, Państwową Straż Pożarną, Służbę Więzienną, Straż Miejską, ABW, Agencję Wywiadu, SKW, SWW, Służbę Celno-Skarbową, Inspekcję Transportu Drogowego, Straż Leśną, Straż Ochrony Kolei, CBA, Straż Marszałkowską, Straż Rybacką oraz Straż Gminną. Kredyt musi być przeznaczony na cele mieszkaniowe, co w praktyce obejmuje zakup, budowę lub refinansowanie nieruchomości.

Efekt końcowy – warunki niedostępne w standardowej ofercie

Zastosowanie oferty specjalnej pozwala uzyskać warunki cenowe, które w klasycznym procesie kredytowym są trudne do wynegocjowania. Marża na poziomie 1,50 p.p. przy braku NWW lub 1,80 p.p. przy NWW, brak prowizji za udzielenie kredytu oraz jasno określone koszty ubezpieczenia na życie powodują, że całkowity koszt kredytu jest niższy i przewidywalny. Dla funkcjonariusza z Żar oznacza to nie tylko oszczędności finansowe, ale również prostszy proces decyzyjny bez konieczności porównywania wielu nieczytelnych ofert.

Kredyt mieszkaniowy dla żołnierzy Żary – kluczowe parametry oferty specjalnej

| Element oferty | Warunki |

| Grupa docelowa | Czynni i emerytowani funkcjonariusze oraz pracownicy służb |

| Cel kredytu | Cele mieszkaniowe |

| Minimalna kwota | 300 000 zł |

| Maksymalna kwota | 3 000 000 zł |

| Marża bez NWW | 1,50 p.p. |

| Marża z NWW | 1,80 p.p. |

| Prowizja | Brak |

| Ubezpieczenie na życie | Jednorazowa składka 2,85% |

| Wymagany x-sell | Konto z kartą, wpływ wynagrodzenia, aplikacja mobilna, transakcyjność |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Warunki oferty obowiązują niezależnie od tego, czy funkcjonariusz jest czynnym pracownikiem służb, czy pozostaje na emeryturze. Wystarczy, aby jeden z kredytobiorców spełniał kryterium służby.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Oferta specjalna dla służb mundurowych to jedno z nielicznych rozwiązań, w których preferencyjne warunki są jasno określone i realnie przekładają się na niższy koszt kredytu. Dla żołnierzy i funkcjonariuszy z Żar stanowi to bezpieczną i przewidywalną ścieżkę finansowania nieruchomości.

14. Studium przypadku – kredyt mieszkaniowy żołnierza z Żar

Sytuacja wyjściowa – stabilna służba, brak jasnej drogi do własnego mieszkania

Żołnierz zawodowy pełniący służbę w Żarach, pozostający w związku małżeńskim i wychowujący jedno dziecko, przez kilka lat wynajmował mieszkanie. Dochody były stabilne, obejmowały uposażenie zasadnicze oraz dodatki służbowe, jednak brak zgromadzonego wkładu własnego i niepewność co do reakcji banków skutecznie wstrzymywały decyzję o zakupie nieruchomości. Pierwsze rozmowy w bankach sugerowały wysokie wymagania i ograniczoną elastyczność, co potęgowało przekonanie, że kredyt mieszkaniowy będzie trudny do uzyskania.

Proces decyzyjny – właściwa strategia zamiast przypadkowych wniosków

Kluczowym momentem była szczegółowa analiza sytuacji finansowej i służbowej. Dochody zostały uporządkowane i zaprezentowane w sposób zgodny z bankowymi kryteriami, uwzględniając dodatki oraz świadczenie mieszkaniowe. Zamiast składania wielu wniosków wybrano bank oferujący preferencyjne warunki dla służb mundurowych. Równolegle przeanalizowano zapisy umowy kredytowej oraz dokumenty dotyczące nieruchomości, eliminując potencjalne ryzyka prawne i kosztowe jeszcze przed podjęciem ostatecznej decyzji.

Rezultat końcowy – bezpieczny kredyt i realna poprawa sytuacji mieszkaniowej

Efektem procesu było uzyskanie kredytu mieszkaniowego na zakup mieszkania w Żarach bez klasycznego wkładu własnego. Marża została ustalona na preferencyjnym poziomie, prowizja została zniesiona, a rata kredytu okazała się zbliżona do dotychczasowego kosztu najmu. Co istotne, konstrukcja umowy uwzględniała możliwość nadpłat oraz była odporna na ewentualne zmiany służbowe. Studium to pokazuje, że przy odpowiedniej strategii kredyt mieszkaniowy dla żołnierza nie jest kompromisem, lecz realnym narzędziem poprawy jakości życia.

Kredyt mieszkaniowy wojsko Żary – Studium przypadku – kluczowe parametry

| Element | Przed analizą | Po wdrożeniu strategii |

| Wkład własny | Brak | Brak – finansowanie 100% |

| Marża | Standardowa | Preferencyjna |

| Prowizja | Planowana | 0 zł |

| Rata miesięczna | Najem | Porównywalna |

| Elastyczność umowy | Ograniczona | Wysoka |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Ten sam profil kredytobiorcy, przy innym doborze banku i sposobie prezentacji dochodów, mógłby otrzymać znacznie gorsze warunki lub decyzję odmowną.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Studium przypadku jasno pokazuje, że kredyt mieszkaniowy dla żołnierzy z Żar wymaga indywidualnego podejścia. Odpowiednia strategia pozwala nie tylko uzyskać finansowanie, ale również zabezpieczyć interesy rodziny na wiele lat.

FAQ – kredyt mieszkaniowy wojsko Żary

Tak, w wielu przypadkach emeryt wojskowy jest traktowany przez bank równie stabilnie jak czynny żołnierz. Emerytura mundurowa ma charakter stały, przewidywalny i dożywotni, co znacząco obniża ryzyko kredytowe. Kluczowe znaczenie ma wysokość świadczenia oraz wiek kredytobiorcy, który wpływa na maksymalny okres kredytowania. Przy odpowiedniej strukturze wniosku emeryci często uzyskują bardzo dobre warunki.

Tak, banki dopuszczają łączenie kredytu mieszkaniowego z konsolidacją innych zobowiązań, o ile pozwala na to zdolność kredytowa. Rozwiązanie to bywa korzystne, ponieważ porządkuje finanse i obniża miesięczne obciążenia. Warunkiem jest właściwe przygotowanie analizy, aby nowy kredyt nie zwiększył ryzyka banku. Dla mundurowych często jest to sposób na poprawę płynności finansowej.

Nie, lokalizacja nieruchomości poza miejscem aktualnej służby nie jest problemem sama w sobie. Bank ocenia przede wszystkim zdolność kredytową i stabilność dochodu, a nie adres jednostki. Ważne jest jedynie racjonalne uzasadnienie zakupu, np. zabezpieczenie rodziny lub inwestycja długoterminowa. Przy mobilnym charakterze służby wojskowej banki są przyzwyczajone do takich sytuacji.

Tak, warunki kredytu można zmienić poprzez renegocjację lub refinansowanie, jeśli sytuacja finansowa ulegnie poprawie. Wzrost dochodów, spadek zadłużenia lub poprawa sytuacji rynkowej pozwalają obniżyć marżę albo skrócić okres spłaty. Dla służb mundurowych refinansowanie bywa szczególnie opłacalne, ponieważ ich stabilność zawodowa jest pozytywnie oceniana również po latach.

16. Skontaktuj się z nami – kredyt mieszkaniowy dla żołnierzy Żary

Bezpieczny pierwszy krok bez zobowiązań

Decyzja o kredycie mieszkaniowym dla żołnierza lub funkcjonariusza z Żar nie musi zaczynać się od wizyty w banku ani składania wiążącego wniosku. Pierwszym krokiem jest spokojna, bezpłatna analiza sytuacji finansowej, która pozwala określić realne możliwości bez ryzyka obniżenia scoringu czy pochopnych decyzji. Kontakt z nami nie oznacza deklaracji zaciągnięcia kredytu, lecz uzyskanie rzetelnej informacji, na czym faktycznie stoisz i jakie scenariusze są dostępne.

Konkretna korzyść zamiast ogólnych obietnic

Podczas kontaktu skupiamy się na liczbach i faktach, a nie ogólnikach. Analizujemy dochody służbowe, dodatki, świadczenia, aktualne zobowiązania oraz plany mieszkaniowe. Dzięki temu już na etapie rozmowy wiesz, czy finansowanie jest możliwe, w jakiej kwocie i na jakich warunkach. Dla wielu żołnierzy i funkcjonariuszy z Żar jest to moment przełomowy, ponieważ po raz pierwszy otrzymują jasną odpowiedź zamiast sprzecznych informacji z różnych banków.

Decyzja we właściwym momencie i na własnych zasadach

Kontakt z nami daje pełną kontrolę nad procesem. To Ty decydujesz, czy i kiedy przechodzisz do kolejnych etapów. Jeżeli warunki są satysfakcjonujące, prowadzimy proces dalej w sposób dopasowany do grafiku służby. Jeżeli nie, kończysz na etapie analizy, z pełną wiedzą i bez kosztów. Takie podejście pozwala uniknąć presji sprzedażowej i błędów, które często pojawiają się przy samodzielnym działaniu.

Kredyt mieszkaniowy wojsko Żary -co zyskujesz, kontaktując się z nami?

| Obszar | Co otrzymujesz | Realna wartość |

| Analiza zdolności | Bezpłatna i rzetelna | Jasna sytuacja finansowa |

| Dobór banku | Oferty dla służb | Lepsze warunki |

| Bezpieczeństwo | Sprawdzenie ryzyk | Spokój na lata |

| Czas | Obsługa mobilna | Brak kolizji ze służbą |

| Decyzyjność | Brak zobowiązań | Pełna kontrola |

Warto wiedzieć – kredyt mieszkaniowy wojsko Żary

Wczesny kontakt i analiza zdolności nie wpływają negatywnie na historię kredytową. Wręcz przeciwnie, pozwalają przygotować się do procesu w sposób, który zwiększa szanse na najlepszą możliwą decyzję banku.

Wniosek eksperta – kredyt mieszkaniowy dla żołnierzy Żary

Kredyt mieszkaniowy dla żołnierzy i służb mundurowych z Żar powinien zaczynać się od wiedzy, a nie od podpisów. Kontakt z nami to bezpieczny sposób, aby sprawdzić możliwości i podjąć decyzję w momencie, który jest najlepszy dla Ciebie i Twojej rodziny.