Kredyt hipoteczny kalkulator 2026! Poradnik doradcy i prawnika! 💰

Najważniejsze wnioski z artykułu

- Kalkulator pokazuje ratę, ale nie pokazuje realnych konsekwencji decyzji: kosztów dodatkowych, warunków i ryzyk w czasie.

- Bank ocenia klienta szerzej niż „dochód minus rata” – liczą się m.in. historia finansowa, zobowiązania, bufory i polityki wewnętrzne.

- Symulacja doradcy to scenariusze i strategia, a nie jeden wynik – pozwala świadomie dobrać wariant kredytu i ograniczyć ryzyko odmowy.

- Wsparcie doradcy i prawnika zwiększa bezpieczeństwo: analiza umowy i dokumentów oraz kontrola procesu ograniczają kosztowne błędy.

Spis treści:

- 1. Kredyt hipoteczny kalkulator – dlaczego daje złudne poczucie bezpieczeństwa

- 2. Co kalkulator kredytu hipotecznego pomija, a co ma kluczowe znaczenie dla Twojej raty

- 3. Kalkulator kredytu hipotecznego a rzeczywista decyzja banku – gdzie kończy się matematyka

- 4. Zdolność kredytowa 2026 – dlaczego kalkulator nie ma z nią nic wspólnego

- 5. Kredyt hipoteczny bez wkładu własnego – kiedy kalkulator wprowadza w błąd

- 6. Kalkulator raty kredytu hipotecznego a koszty, które wychodzą dopiero po podpisaniu umowy

- 7. Symulacja kredytu hipotecznego przygotowana przez doradcę – realne korzyści, których nie da kalkulator

- 8. Doradca kredytowy i prawnik w jednym – ochrona interesów, której nie zastąpi żaden kalkulator

- 9. Jak doradca kredytowy obniża ratę poza kalkulatorem – mechanizmy, których nie zobaczysz online

- 10. Mobilność doradcy to Twoja przewaga – bezpieczeństwo decyzji bez presji banku

- 11. Kalkulator kredytu hipotecznego vs symulacja doradcy – bezpośrednie porównanie

- FAQ – kalkulator kredytu hipotecznego

- 13. Skontaktuj się z nami – kredyt hipoteczny kalkulator

- 14. Podsumowanie – od kalkulatora do bezpiecznej decyzji kredytowej

1. Kredyt hipoteczny kalkulator – dlaczego daje złudne poczucie bezpieczeństwa

Pozorna kontrola nad decyzją kredytową

Kalkulator kredytu hipotecznego daje wrażenie, że masz sytuację pod kontrolą. Wpisujesz kwotę, okres spłaty, oprocentowanie i po kilku sekundach widzisz ratę, która „wydaje się” bezpieczna dla domowego budżetu. To moment ulgi i przekonania, że skoro rata wygląda rozsądnie, to kredyt jest w zasięgu ręki. Problem polega na tym, że kalkulator pokazuje wyłącznie uproszczoną matematykę, a nie realny proces kredytowy. Nie uwzględnia ryzyka, polityki banków ani tego, jak Twoja sytuacja zostanie oceniona w praktyce. Ta pozorna kontrola często usypia czujność i prowadzi do błędnych decyzji.

Dlaczego to poczucie bezpieczeństwa bywa niebezpieczne

Złudzenie bezpieczeństwa jest groźne, ponieważ klient zaczyna planować zakup nieruchomości, negocjować cenę lub podpisywać umowę przedwstępną, opierając się na liczbie z kalkulatora. Tymczasem bank nie analizuje kredytu w oparciu o prostą ratę, lecz o zdolność kredytową, stabilność dochodów, historię w BIK, wiek, formę zatrudnienia i wiele innych czynników. Kalkulator nie pokazuje, że ta sama rata może być dla jednego klienta akceptowalna, a dla drugiego całkowicie nieosiągalna. W efekcie pojawia się rozczarowanie, stres i presja czasu, gdy okazuje się, że „wyliczony” kredyt wcale nie jest dostępny.

Świadoma decyzja zamiast złudnej kalkulacji

Prawdziwe bezpieczeństwo w kredycie hipotecznym nie wynika z samodzielnej kalkulacji raty, lecz z pełnego zrozumienia swojej sytuacji finansowej i prawnej. Dopiero analiza przeprowadzona przez doradcę kredytowego – uzupełniona o spojrzenie prawne – pokazuje, czy dany kredyt jest realny, bezpieczny i długoterminowo korzystny. Kalkulator może być punktem wyjścia do rozmowy, ale nigdy nie powinien być podstawą decyzji o zobowiązaniu na 20-30 lat. Świadomy klient to nie ten, który zna ratę, lecz ten, który zna konsekwencje swojej decyzji.

Tabela: Kalkulator kredytu hipotecznego a realne bezpieczeństwo decyzji

| Obszar analizy | Kalkulator kredytu hipotecznego | Rzeczywisty proces kredytowy |

| Rata miesięczna | Uproszczone wyliczenie | Rata zależna od polityki banku |

| Zdolność kredytowa | Brak analizy | Kluczowy element decyzji |

| Historia kredytowa (BIK) | Pomijana | Szczegółowo oceniana |

| Dochody i ich stabilność | Przyjmowane „na sztywno” | Analizowane jakościowo |

| Ryzyko prawne | Brak | Weryfikacja umów i nieruchomości |

| Decyzja końcowa | Teoretyczna | Faktyczna decyzja banku |

Warto wiedzieć – kredyt hipoteczny kalkulator

Większość kalkulatorów kredytu hipotecznego nie uwzględnia zmian stóp procentowych, buforów bezpieczeństwa banków ani indywidualnych ograniczeń wynikających z wieku czy rodzaju umowy o pracę.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli kalkulator daje Ci poczucie spokoju, potraktuj je jako sygnał do rozmowy z doradcą, a nie jako potwierdzenie, że kredyt jest pewny – prawdziwe bezpieczeństwo zaczyna się tam, gdzie kończy się uproszczona matematyka.

Szukasz wsparcia w Żarach? Przeczytaj nasz artykuł doradca kredytowy Żary!

2. Co kalkulator kredytu hipotecznego pomija, a co ma kluczowe znaczenie dla Twojej raty

Punkt wyjścia, który wyglądał bezpiecznie

Klient zgłosił się z gotowym wyliczeniem z kalkulatora kredytu hipotecznego. Kwota kredytu była dopasowana do ceny mieszkania, okres spłaty wydłużony do maksimum, a rata – na pierwszy rzut oka – komfortowa dla domowego budżetu. Kalkulator raty kredytu hipotecznego wskazywał poziom, który klient uznał za w pełni akceptowalny, dlatego rozpoczął rozmowy ze sprzedającym i podpisał umowę przedwstępną. W jego przekonaniu najtrudniejszy etap był już za nim, bo „liczby się zgadzały”, a rata nie przekraczała psychologicznej granicy bezpieczeństwa.

Zderzenie z realiami procesu kredytowego

Problemy pojawiły się w momencie, gdy zaczęto analizować wniosek kredytowy. Okazało się, że kalkulator pominął kilka kluczowych elementów: formę zatrudnienia, zmienność dochodów, wcześniejszy kredyt zamknięty przed terminem oraz rzeczywisty koszt ubezpieczeń wymaganych przez bank. Co więcej, rata wyliczona w kalkulatorze nie uwzględniała bufora bezpieczeństwa, który bank dolicza przy ocenie zdolności kredytowej. W efekcie zdolność kredytowa była znacznie niższa niż sugerowała to prosta symulacja online, a rata – liczona przez bank – rosła wraz z dodatkowymi kosztami.

Elementy, których nie widać w kalkulatorze

Największym zaskoczeniem dla klienta było to, że rata to tylko fragment całej układanki. Bank brał pod uwagę nie tylko bieżące dochody, ale również ich trwałość w długim horyzoncie, wiek kredytobiorcy na koniec okresu spłaty, historię spłat w BIK oraz ryzyko związane z nieruchomością. Kalkulator kredytu hipotecznego nie pokazał kosztów okołokredytowych, prowizji rozłożonych w czasie ani wpływu rodzaju oprocentowania na zdolność kredytową. To wszystko sprawiło, że „bezpieczna rata” przestała istnieć w momencie realnej analizy.

Zmiana podejścia i korekta decyzji

Dopiero pełna analiza przygotowana przez doradcę kredytowego pozwoliła uporządkować sytuację. Zamiast skupiać się wyłącznie na racie, uwzględniono całkowity koszt kredytu, ryzyko wzrostu zobowiązania oraz realną dostępność finansowania. Wprowadzono korekty w strukturze kredytu i harmonogramie, co pozwoliło dopasować zobowiązanie do faktycznych możliwości klienta. Ta historia pokazuje, że kalkulator kredytowy hipoteczny może być punktem startowym, ale bez wsparcia eksperta prowadzi do decyzji opartych na niepełnych danych.

Tabela: Co pomija kalkulator kredytu hipotecznego, a co wpływa na realną ratę

| Obszar | Kalkulator kredytu hipotecznego | Rzeczywisty wpływ na ratę |

| Forma zatrudnienia | Traktowana jednakowo | Różne wagi ryzyka |

| Stabilność dochodów | Brak analizy | Kluczowy czynnik |

| Bufor bezpieczeństwa | Pomijany | Obniża zdolność |

| Ubezpieczenia | Szacunkowe lub brak | Podnoszą ratę |

| Historia BIK | Nieuwzględniana | Może zmienić warunki |

| Koszty długoterminowe | Niewidoczne | Decydują o opłacalności |

Warto wiedzieć – kredyt hipoteczny kalkulator

Rata pokazana w kalkulatorze kredytu hipotecznego niemal nigdy nie jest ratą, którą finalnie zaproponuje bank, ponieważ nie uwzględnia indywidualnej oceny ryzyka klienta.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli decyzję o kredycie opierasz wyłącznie na wyniku z kalkulatora, ryzykujesz podpisanie umów i zobowiązań, które później trzeba ratować – prawdziwa rata zaczyna się tam, gdzie kończy się uproszczona symulacja.

Pamiętaj! Na terenie województwa lubuskiego możesz liczyć na nasze wsparcie! Przeczytaj nasz artykuł kredyt hipoteczny Żary! A jeśli pracujesz za granicą i zarabiasz EUR to polecamy Tobie kredyt hipoteczny EUR Żary!

3. Kalkulator kredytu hipotecznego a rzeczywista decyzja banku – gdzie kończy się matematyka

Spokojny początek i wiara w liczby

Historia zaczęła się bardzo typowo. Klient, który od kilku tygodni analizował oferty kredytów hipotecznych, przyszedł z gotowym wynikiem z kalkulatora kredytu hipotecznego. Rata była policzona ostrożnie, z zapasem, a kwota kredytu wydawała się w pełni dopasowana do dochodów. Na tym etapie dominowało przekonanie, że skoro matematyka się zgadza, decyzja banku jest jedynie formalnością. Kalkulator raty kredytu hipotecznego stał się dla klienta punktem odniesienia i wewnętrznym potwierdzeniem, że wszystko zostało dobrze zaplanowane.

Moment, w którym matematyka przestaje wystarczać

Rzeczywistość zmieniła się w chwili, gdy wniosek kredytowy trafił do analizy. Bank nie patrzył na ratę w oderwaniu od kontekstu, lecz na cały profil klienta. Znaczenie miały szczegóły, których kalkulator kredytowy hipoteczny nie był w stanie uchwycić: struktura dochodów, ich historia, sposób rozliczania, wcześniejsze zobowiązania, a nawet charakter branży, w której klient pracował. W efekcie decyzja banku była zupełnie inna niż oczekiwania oparte na samodzielnej kalkulacji. Matematyka z kalkulatora przestała mieć znaczenie, bo została zastąpiona oceną ryzyka.

Decyzja banku jako suma czynników pozamatematycznych

To właśnie w tym miejscu kończy się rola kalkulatora kredytu hipotecznego. Bank nie liczy kredytu tak, jak robi to narzędzie online. Dla instytucji finansowej kluczowe jest to, czy klient będzie w stanie obsługiwać zobowiązanie przez wiele lat, także w mniej sprzyjających warunkach. Dlatego decyzja kredytowa opiera się na scenariuszach, buforach i wewnętrznych zasadach, które nie mają przełożenia na prostą ratę widoczną na ekranie. Dopiero rozmowa z doradcą kredytowym pozwoliła klientowi zrozumieć, dlaczego „dobra rata” nie oznacza „pozytywnej decyzji”.

Świadoma korekta oczekiwań i zmiana perspektywy

Po przeanalizowaniu sytuacji klient zmienił podejście do całego procesu. Zamiast traktować kalkulator jako wyznacznik decyzji banku, zaczął postrzegać go jedynie jako orientacyjny punkt startowy. Kluczowe stało się przygotowanie strategii kredytowej uwzględniającej realne kryteria banków, a nie tylko czystą matematykę. Ta zmiana perspektywy pozwoliła uniknąć dalszych rozczarowań i podjąć decyzję opartą na faktach, a nie na uproszczonych wyliczeniach.

Tabela: Kalkulator kredytu hipotecznego a rzeczywista decyzja banku

| Obszar oceny | Kalkulator kredytu hipotecznego | Analiza bankowa |

| Podstawa decyzji | Rata i okres spłaty | Całościowy profil klienta |

| Dochody | Stała wartość | Stabilność i historia |

| Ryzyko | Nieuwzględnione | Kluczowy element |

| Bufory | Brak | Obowiązkowe |

| Historia kredytowa | Pomijana | Szczegółowo analizowana |

| Decyzja końcowa | Teoretyczna | Wiążąca |

Warto wiedzieć – kredyt hipoteczny kalkulator

Bank może odrzucić wniosek nawet wtedy, gdy rata z kalkulatora wydaje się niska i bezpieczna, ponieważ decyzja kredytowa nie jest wynikiem prostego działania matematycznego.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Kalkulator kredytu hipotecznego pomaga zrozumieć skalę zobowiązania, ale nie przewidzi decyzji banku – im szybciej oprzesz się na realnej analizie, tym mniej kosztownych niespodzianek po drodze.

Drogi czytelniku pracujesz w wojsku? Mamy dla Ciebie OFERTĘ SPECJALNA – przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy!

4. Zdolność kredytowa 2026 – dlaczego kalkulator nie ma z nią nic wspólnego

Obietnica prostej odpowiedzi, która nie istnieje

Klient rozpoczął poszukiwania kredytu hipotecznego od kalkulatora, bo chciał szybko sprawdzić, „czy go stać”. Wpisał dochody, okres spłaty i orientacyjne oprocentowanie. Wynik wyglądał obiecująco – rata była akceptowalna, a system sugerował zdolność wystarczającą do zakupu wymarzonej nieruchomości. To wzmocniło przekonanie, że zdolność kredytowa jest prostą relacją między dochodem a ratą. W 2026 roku takie podejście jest jednak jednym z najczęstszych źródeł błędnych decyzji, ponieważ zdolność kredytowa przestała być prostym rachunkiem.

Problem ujawniony w trakcie realnej analizy

Podczas przygotowania wniosku okazało się, że kalkulator kredytu hipotecznego nie uwzględnił kluczowych elementów, które bank bierze pod uwagę w pierwszej kolejności. Zdolność kredytowa 2026 opiera się na ocenie ryzyka w długim horyzoncie, a nie na bieżącej wysokości raty. Bank analizował nie tylko wysokość dochodów, ale również ich źródło, ciągłość, odporność na wahania rynkowe oraz wcześniejsze decyzje finansowe klienta. Dodatkowo zastosowano bufory bezpieczeństwa, które automatycznie obniżyły zdolność w porównaniu do tej „wyliczonej” online.

Konsekwencje błędnego punktu odniesienia

Największym problemem było to, że klient zdążył już podjąć decyzje finansowe, opierając się na wyniku z kalkulatora. Negocjacje cenowe, zaliczka i presja czasu sprawiły, że odmowa banku stała się realnym zagrożeniem. Zdolność kredytowa okazała się znacznie niższa, niż sugerowała to symulacja, ponieważ bank uwzględnił czynniki, których kalkulator nie potrafi ocenić: wiek na koniec okresu kredytowania, stabilność branży, historię BIK oraz potencjalne ryzyka w przyszłości. W tym momencie wyszło na jaw, że kalkulator nie jest narzędziem do oceny zdolności, a jedynie uproszczonym licznikiem rat.

Rozwiązanie oparte na realiach 2026 roku

Dopiero pełna analiza wykonana przez doradcę kredytowego pozwoliła zrozumieć, czym faktycznie jest zdolność kredytowa w 2026 roku. Zamiast patrzeć na jedną liczbę, zbudowano całościowy obraz sytuacji klienta, uwzględniający różne scenariusze i marginesy bezpieczeństwa. Zdolność kredytowa została skorygowana w sposób realistyczny, co umożliwiło zmianę strategii zakupu nieruchomości i uniknięcie dalszych zobowiązań opartych na błędnych założeniach. To doświadczenie jasno pokazało, że kalkulator nie ma narzędzi do oceny tego, co dla banku jest kluczowe.

Tabela: Zdolność kredytowa 2026 – kalkulator a rzeczywista analiza banku

| Element oceny | Kalkulator kredytu hipotecznego | Zdolność kredytowa 2026 |

| Dochód | Wartość wpisana | Źródło i stabilność |

| Historia finansowa | Pomijana | Szczegółowa analiza |

| Bufory bezpieczeństwa | Brak | Obowiązkowe |

| Wiek kredytobiorcy | Nieuwzględniany | Kluczowy czynnik |

| Ryzyko przyszłe | Brak scenariuszy | Analiza długoterminowa |

| Wynik końcowy | Orientacyjny | Decydujący |

Warto wiedzieć – kredyt hipoteczny kalkulator

W 2026 roku banki coraz częściej obniżają zdolność kredytową nie z powodu wysokości raty, lecz ze względu na ocenę ryzyka w długim okresie spłaty.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli kalkulator sugeruje, że masz zdolność kredytową, traktuj to wyłącznie jako sygnał do rozmowy z doradcą – realna zdolność zaczyna się tam, gdzie kończy się uproszczona symulacja online.

5. Kredyt hipoteczny bez wkładu własnego – kiedy kalkulator wprowadza w błąd

Atrakcyjna wizja dostępnego kredytu bez oszczędności

Klient trafił na kalkulator kredytu hipotecznego, który umożliwiał zaznaczenie opcji „kredyt bez wkładu własnego”. Po wprowadzeniu dochodów i ceny nieruchomości otrzymał wynik wskazujący możliwą ratę, mieszczącą się w jego budżecie. To wystarczyło, aby uznał, że brak oszczędności nie stanowi już bariery w zakupie mieszkania. Kalkulator stworzył obraz sytuacji, w której kredyt hipoteczny bez wkładu własnego wydawał się prosty, dostępny i porównywalny z klasycznym finansowaniem. Na tym etapie klient nie widział żadnych sygnałów ostrzegawczych.

Zderzenie z rzeczywistymi ograniczeniami banków

Problemy pojawiły się w momencie analizy wniosku kredytowego. Okazało się, że kalkulator całkowicie pominął fakt, iż kredyt hipoteczny bez wkładu własnego nie jest produktem „standardowym”. Banki traktują takie finansowanie jako podwyższone ryzyko, co automatycznie wpływa na zdolność kredytową, wymagania formalne i ostateczną decyzję. W praktyce znaczenie miały nie tylko dochody, ale również stabilność zatrudnienia, wiek kredytobiorcy, historia BIK oraz możliwość zabezpieczenia dodatkowych kosztów. Rata z kalkulatora nie uwzględniała obowiązkowych ubezpieczeń ani ograniczeń wynikających z programów wsparcia.

Skutki oparcia decyzji na kalkulatorze

Największym problemem było to, że klient zdążył już podjąć zobowiązania, zakładając pozytywną decyzję banku. Brak wkładu własnego sprawił, że bank zastosował ostrzejsze kryteria oceny, a zdolność kredytowa została obniżona poniżej poziomu potrzebnego do sfinansowania nieruchomości. Kalkulator kredytu hipotecznego nie pokazał, że przy takim modelu finansowania nawet niewielka zmiana parametrów może całkowicie zablokować dostęp do kredytu. To doprowadziło do stresu, konieczności renegocjacji warunków zakupu i ryzyka utraty zadatku.

Realne rozwiązanie zamiast pozornej dostępności

Dopiero konsultacja z doradcą kredytowym pozwoliła spojrzeć na sytuację realistycznie. Kredyt hipoteczny bez wkładu własnego wymaga indywidualnej strategii, a nie prostego zaznaczenia opcji w kalkulatorze. Po analizie zaproponowano inne rozwiązania finansowe, dostosowane do realnej zdolności i poziomu ryzyka akceptowanego przez bank. To doświadczenie pokazało, że kalkulator nie jest narzędziem do oceny dostępności kredytu bez wkładu własnego, lecz jedynie uproszczonym symulatorem, który może wprowadzić w błąd.

Tabela: Kredyt hipoteczny bez wkładu własnego – kalkulator a rzeczywistość

| Obszar | Kalkulator kredytu hipotecznego | Rzeczywista ocena banku |

| Wkład własny | Opcja „0%” | Podwyższone ryzyko |

| Zdolność kredytowa | Liczona standardowo | Ograniczana buforami |

| Ubezpieczenia | Pomijane | Obowiązkowe |

| Programy wsparcia | Traktowane ogólnie | Ścisłe kryteria |

| Decyzja banku | Sugerowana | Indywidualna |

| Bezpieczeństwo | Pozorne | Wymaga strategii |

Warto wiedzieć – kredyt hipoteczny kalkulator

Kredyt hipoteczny bez wkładu własnego jest jednym z najczęściej odrzucanych wniosków, jeśli klient opiera się wyłącznie na wyniku z kalkulatora, bez wcześniejszej analizy swojej sytuacji.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli nie posiadasz wkładu własnego, kalkulator może dać nadzieję, ale nie gwarancję – tylko indywidualna analiza pozwala ocenić, czy taki kredyt jest w ogóle osiągalny i bezpieczny.

6. Kalkulator raty kredytu hipotecznego a koszty, które wychodzą dopiero po podpisaniu umowy

Bezpieczna rata, która uspokoiła czujność

Klient przygotował się do zakupu mieszkania bardzo skrupulatnie. Korzystając z kalkulatora raty kredytu hipotecznego, sprawdził kilka wariantów finansowania i wybrał ten, który dawał najniższą miesięczną ratę. Wynik był zgodny z jego oczekiwaniami – rata mieściła się w budżecie, pozostawiając komfortowy margines bezpieczeństwa. Na tym etapie kalkulator stał się głównym punktem odniesienia, a decyzja o wyborze konkretnej oferty kredytu została oparta niemal wyłącznie na wysokości raty widocznej na ekranie.

Moment podpisania umowy i pierwsze zaskoczenia

Problemy zaczęły się po uruchomieniu kredytu. Już w pierwszych miesiącach klient zauważył, że rzeczywiste obciążenie finansowe jest wyższe, niż wynikało to z kalkulatora kredytu hipotecznego. Do raty doszły koszty, których wcześniej nie brał pod uwagę: ubezpieczenie nieruchomości w wymaganym zakresie, ubezpieczenie na życie powiązane z kredytem, opłaty związane z prowadzeniem rachunku oraz koszty zabezpieczeń. Kalkulator raty kredytu hipotecznego nie pokazał również wpływu zmiany wskaźników referencyjnych na wysokość raty w kolejnych okresach rozliczeniowych.

Ukryte elementy kosztowe w długim horyzoncie

Największym problemem okazał się jednak nie jednorazowy wzrost wydatków, lecz ich kumulacja w czasie. Klient dopiero po analizie harmonogramu spłat zrozumiał, że całkowity koszt kredytu znacząco odbiega od tego, co sugerowała początkowa rata. Kalkulator nie uwzględnił zmian oprocentowania, kosztów dodatkowych produktów powiązanych z kredytem ani konsekwencji ewentualnych aneksów do umowy. W praktyce okazało się, że „tania rata” była jedynie fragmentem znacznie droższego zobowiązania.

Kredyt hipoteczny kalkulator – świadome spojrzenie na koszty po fakcie

Dopiero szczegółowa analiza wykonana po podpisaniu umowy uświadomiła klientowi, jak wiele elementów zostało pominiętych na etapie samodzielnych kalkulacji. Gdyby pełna symulacja została przygotowana wcześniej przez doradcę kredytowego, większość tych kosztów byłaby widoczna jeszcze przed podjęciem decyzji. To case study pokazuje, że kalkulator raty kredytu hipotecznego nie jest narzędziem do oceny rzeczywistego kosztu kredytu, a jedynie uproszczonym mechanizmem pokazującym jedną, najbardziej „atrakcyjną” liczbę.

Tabela: Rata z kalkulatora a realne koszty po podpisaniu umowy

| Rodzaj kosztu | Kalkulator raty kredytu hipotecznego | Rzeczywiste obciążenie |

| Rata podstawowa | Widoczna | Widoczna |

| Ubezpieczenia | Często pomijane | Obowiązkowe |

| Opłaty bankowe | Nieuwzględnione | Stałe lub okresowe |

| Zmiany oprocentowania | Stałe założenie | Zmienność w czasie |

| Koszty dodatkowe | Brak | Wymagane produkty |

| Całkowity koszt | Niewidoczny | Kluczowy dla decyzji |

Warto wiedzieć – kredyt hipoteczny kalkulator

Wielu kredytobiorców odkrywa pełny koszt kredytu hipotecznego dopiero po kilku miesiącach spłaty, gdy wszystkie dodatkowe opłaty zaczynają realnie obciążać budżet.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli kalkulator pokazuje wyłącznie ratę, a nie pełny koszt kredytu w czasie, nie daje podstaw do bezpiecznej decyzji – realna opłacalność kredytu zaczyna się od analizy wszystkich kosztów, nie jednej liczby.

7. Symulacja kredytu hipotecznego przygotowana przez doradcę – realne korzyści, których nie da kalkulator

Punkt startowy oparty na kalkulatorze online

Klient rozpoczął proces dokładnie tak, jak większość osób planujących kredyt na mieszkanie. Skorzystał z kilku kalkulatorów kredytu hipotecznego, porównał raty i wybrał wariant, który wydawał się najtańszy. Na tym etapie był przekonany, że różnice między ofertami są niewielkie, a dalsze działania sprowadzają się jedynie do złożenia wniosku. Kalkulator raty kredytu hipotecznego spełnił swoją rolę informacyjną, ale jednocześnie stworzył fałszywe wrażenie, że obraz finansowania jest kompletny i nie wymaga głębszej analizy.

Moment przygotowania indywidualnej symulacji kredytu

Przełom nastąpił w chwili, gdy przygotowana została pełna symulacja kredytu hipotecznego przez doradcę. W przeciwieństwie do kalkulatora, symulacja nie opierała się na jednym scenariuszu, lecz na kilku wariantach dopasowanych do sytuacji klienta. Uwzględniono realną zdolność kredytową, możliwe zmiany oprocentowania, koszty dodatkowe oraz wpływ decyzji kredytowej na budżet w długim okresie. Klient po raz pierwszy zobaczył, jak różne parametry kredytu zmieniają nie tylko ratę, ale również całkowity koszt i bezpieczeństwo zobowiązania.

Różnice widoczne dopiero w szczegółach

Największą wartością symulacji okazało się pokazanie zależności, których kalkulator kredytu hipotecznego nie jest w stanie zaprezentować. Doradca wskazał, w jakich momentach rata może wzrosnąć, jak bank liczy ryzyko oraz które elementy oferty są negocjowalne. Dzięki temu klient zrozumiał, że „niższa rata” w jednym wariancie oznacza wyższe koszty w innym obszarze, a pozorna oszczędność może prowadzić do długoterminowego obciążenia budżetu. Symulacja pozwoliła spojrzeć na kredyt jak na proces, a nie jednorazową decyzję.

Realna korzyść zamiast orientacyjnej liczby

Efektem pracy na symulacji było podjęcie świadomej decyzji kredytowej. Klient nie tylko wiedział, ile zapłaci w pierwszym miesiącu, ale również rozumiał, jak jego kredyt będzie funkcjonował przez kolejne lata. To zasadnicza różnica między kalkulatorem a symulacją przygotowaną przez doradcę. Kalkulator daje liczbę, symulacja daje kontekst, bezpieczeństwo i możliwość wyboru. W praktyce oznacza to mniejsze ryzyko błędów i większą kontrolę nad finansami.

Tabela: Kalkulator kredytu hipotecznego a symulacja przygotowana przez doradcę

| Zakres analizy | Kalkulator kredytu hipotecznego | Symulacja doradcy |

| Liczba scenariuszy | Jeden | Kilka wariantów |

| Zdolność kredytowa | Szacunkowa | Realna i zweryfikowana |

| Koszty dodatkowe | Często pomijane | Uwzględnione |

| Ryzyko zmian w czasie | Brak | Analizowane |

| Możliwość negocjacji | Niewidoczna | Wskazana |

| Bezpieczeństwo decyzji | Orientacyjne | Wysokie |

Warto wiedzieć – kredyt hipoteczny kalkulator

Symulacja kredytu hipotecznego przygotowana przez doradcę pokazuje nie tylko „ile zapłacisz”, ale także „dlaczego zapłacisz tyle, a nie mniej” oraz jakie masz alternatywy.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli zależy Ci na realnych liczbach i bezpiecznej decyzji, kalkulator może być początkiem drogi, ale tylko indywidualna symulacja kredytu daje pełny obraz konsekwencji finansowych.

8. Doradca kredytowy i prawnik w jednym – ochrona interesów, której nie zastąpi żaden kalkulator

Poczucie bezpieczeństwa, którego nie daje żadna symulacja

Klient zgłosił się po symulacji kredytu hipotecznego przygotowanej przez doradcę, przekonany, że najtrudniejsza część jest już za nim. Raty były policzone realistycznie, zdolność kredytowa potwierdzona, a decyzja banku wydawała się formalnością. W tym momencie pojawiło się jednak pytanie, którego nie zadaje żaden kalkulator: „czy ta umowa jest dla mnie bezpieczna?”. Kredyt hipoteczny to nie tylko zobowiązanie finansowe, ale również złożona relacja prawna, której konsekwencje odczuwalne są przez kilkadziesiąt lat.

Dokumenty, które decydują o Twojej przyszłości

W praktyce większość klientów podpisuje dokumenty kredytowe, nie rozumiejąc ich pełnego znaczenia. Umowa kredytowa, umowa przedwstępna, akt notarialny, regulaminy i załączniki tworzą system wzajemnych zobowiązań, który działa niezależnie od wysokości raty. Doradca będący jednocześnie prawnikiem analizuje i ocenia dokumenty kredytowe pod kątem ryzyk, zapisów niekorzystnych dla klienta oraz potencjalnych konsekwencji w przyszłości. To poziom ochrony, którego nie da się uzyskać ani poprzez kalkulator, ani poprzez samą symulację finansową.

Kredyt hipoteczny kalkulator – bezpieczeństwo prawne nieruchomości i kredytu

Jednym z kluczowych obszarów wsparcia jest badanie stanu prawnego nieruchomości. Kredyt hipoteczny wiąże klienta nie tylko z bankiem, ale również z konkretną nieruchomością, której status prawny musi być jednoznaczny. W praktyce pojawiają się problemy związane z nieuregulowanymi wpisami w księdze wieczystej, samowolami budowlanymi czy nielegalnymi zmianami w budynku. Doradca-prawnik identyfikuje te ryzyka jeszcze przed podpisaniem umowy, a w razie potrzeby pomaga w legalizacji zmian lub korekcie dokumentacji.

Ochrona historii finansowej i interesów klienta

Równie istotnym elementem jest pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD. Kalkulator kredytu hipotecznego całkowicie ignoruje historię finansową, podczas gdy bank traktuje ją jako jeden z fundamentów decyzji kredytowej. Doradca-prawnik analizuje wpisy, ocenia ich zasadność i podejmuje działania zmierzające do poprawy sytuacji klienta. Dodatkowo wspiera przy akcie notarialnym, dbając o to, aby zapisy umów cywilnoprawnych były zgodne z interesem kredytobiorcy, a nie wyłącznie z perspektywą banku lub sprzedającego.

Tabela: Kalkulator kredytu hipotecznego a realna ochrona prawna klienta

| Obszar | Kalkulator kredytu hipotecznego | Doradca kredytowy i prawnik |

| Analiza umowy kredytowej | Brak | Szczegółowa ocena zapisów |

| Umowy cywilnoprawne | Pomijane | Przygotowanie i analiza |

| Historia BIK/KRD | Nieuwzględniana | Korekta i ochrona |

| Stan prawny nieruchomości | Brak weryfikacji | Pełne badanie |

| Akt notarialny | Poza zakresem | Wsparcie i zabezpieczenie |

| Ochrona interesów | Pozorna | Realna i długoterminowa |

Warto wiedzieć – kredyt hipoteczny kalkulator

Najczęstsze problemy kredytobiorców nie wynikają z wysokości raty, lecz z zapisów umownych i stanu prawnego nieruchomości, które nie zostały zweryfikowane przed podpisaniem dokumentów.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Kalkulator może policzyć ratę, a symulacja pokaże liczby, ale tylko doradca kredytowy i prawnik w jednym jest w stanie ochronić Twoje interesy finansowe i prawne przez cały okres trwania kredytu.

Pamiętaj! Warto mieć wsparcie kogoś więcej niż doradca! Prawnik i doradca u nas to standard! Przeczytaj ekspert finansowy doradztwo!

9. Jak doradca kredytowy obniża ratę poza kalkulatorem – mechanizmy, których nie zobaczysz online

Rata z kalkulatora jako punkt odniesienia, nie punkt docelowy

Klient przyszedł z jasno określonym oczekiwaniem: chciał obniżyć ratę, którą wcześniej wyliczył w kalkulatorze kredytu hipotecznego. Z jego perspektywy pole manewru było niewielkie – parametry wpisane do kalkulatora wydawały się optymalne, a każda zmiana prowadziła do pogorszenia wyniku. To typowe podejście, w którym kalkulator raty kredytu hipotecznego traktowany jest jak granica możliwości. W rzeczywistości była to jedynie wartość wyjściowa, a nie najlepsza możliwa rata.

Mechanizmy niewidoczne dla narzędzi online

W trakcie analizy okazało się, że istnieje wiele obszarów, których kalkulator kredytowy hipoteczny w ogóle nie uwzględnia. Doradca spojrzał na strukturę dochodów, sposób ich prezentacji we wniosku oraz moment złożenia dokumentów. Zmieniono kolejność działań, dopasowano okres kredytowania do realnych wymagań banków i zoptymalizowano poziom ryzyka widziany przez analityka. To nie były zmiany „w liczbach”, lecz w strategii, której kalkulator nie potrafi zaproponować.

Negocjacje i decyzje, których nie pokaże żaden kalkulator

Kluczowym elementem była rola doradcy jako negocjatora. Kalkulator kredytu hipotecznego zakłada z góry określone warunki, podczas gdy w praktyce wiele elementów podlega rozmowie i dopasowaniu. Doradca potrafił wskazać momenty, w których możliwe było uzyskanie korzystniejszych warunków wpływających bezpośrednio na ratę. Dla klienta zaskoczeniem było to, że obniżenie raty nie wynikało z „lepszej oferty w kalkulatorze”, lecz z umiejętnego poprowadzenia procesu i zmniejszenia ryzyka postrzeganego przez bank.

Efekt końcowy – niższa rata bez iluzji oszczędności

Po zakończeniu procesu klient otrzymał kredyt z ratą realnie niższą niż ta, którą widział w kalkulatorze na początku. Co istotne, obniżenie raty nie odbyło się kosztem bezpieczeństwa ani poprzez przesuwanie problemu w czasie. Klient zrozumiał, że kalkulator pokazuje tylko to, co oczywiste, a prawdziwe oszczędności pojawiają się tam, gdzie w grę wchodzi doświadczenie, strategia i negocjacje. To właśnie te mechanizmy pozostają niewidoczne dla narzędzi online.

Tabela: Kalkulator raty a realne mechanizmy obniżania raty

| Obszar | Kalkulator kredytu hipotecznego | Działania doradcy |

| Punkt startowy | Jedna rata | Strategia wariantowa |

| Dochody | Wpisana kwota | Optymalna prezentacja |

| Ryzyko banku | Stałe | Aktywnie redukowane |

| Negocjacje | Brak | Realny wpływ |

| Elastyczność | Ograniczona | Dostosowana |

| Efekt końcowy | Teoretyczny | Faktyczna oszczędność |

Warto wiedzieć – kredyt hipoteczny kalkulator

Największe obniżki raty kredytu hipotecznego rzadko wynikają z samej zmiany parametrów w kalkulatorze, a znacznie częściej z właściwego przygotowania wniosku i rozmów z bankiem.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli kalkulator pokazuje ratę, która wydaje się nie do obniżenia, nie oznacza to końca możliwości – to sygnał, że potrzebna jest strategia, a nie kolejne kliknięcia w symulatorze.

Zapraszamy do zapoznania się z naszym artykułem – kredyt hipoteczny oprocentowanie! Znajdziesz w nim prawie wszystko co dotyczy oprocentowania kredytu hipotecznego!

10. Mobilność doradcy to Twoja przewaga – bezpieczeństwo decyzji bez presji banku

Presja oddziału i decyzje podejmowane zbyt szybko

Klient trafił do oddziału banku z przekonaniem, że to naturalny etap procesu kredytowego. Spotkanie odbyło się w godzinach pracy banku, w sztywnych ramach czasowych i według z góry ustalonego scenariusza. Rozmowa koncentrowała się na jednej ofercie, jednej racie i jednym „najlepszym” rozwiązaniu, które należało zaakceptować możliwie szybko. Presja czasu i formalny charakter spotkania sprawiły, że klient zaczął traktować kredyt hipoteczny jak produkt, który trzeba wybrać tu i teraz, zamiast jak decyzję wymagającą spokoju i analizy.

Kredyt hipoteczny kalkulator – zmiana perspektywy dzięki mobilnemu doradcy

Sytuacja zmieniła się diametralnie w momencie, gdy proces został przejęty przez mobilnego doradcę kredytowego. Spotkanie odbyło się w neutralnym miejscu i czasie dogodnym dla klienta, bez atmosfery sprzedażowej charakterystycznej dla oddziału. Rozmowa nie była ograniczona do jednej oferty ani jednego banku, lecz skupiała się na realnych potrzebach, obawach i planach klienta. Brak presji pozwolił zadawać pytania, analizować scenariusze i zrozumieć konsekwencje poszczególnych decyzji, zamiast jedynie reagować na propozycje.

Bezpieczeństwo decyzji zamiast szybkiej akceptacji

Mobilność doradcy oznacza nie tylko elastyczność organizacyjną, ale przede wszystkim bezpieczeństwo decyzyjne. Klient zyskał czas na porównanie wariantów, spokojne przeanalizowanie dokumentów i omówienie ryzyk, których nie porusza się w banku przy pierwszym spotkaniu. Doradca nie reprezentował interesu jednej instytucji, lecz stał po stronie klienta, co całkowicie zmieniło dynamikę procesu. Kredyt przestał być „ofertą do podpisania”, a stał się decyzją podejmowaną świadomie, bez pośpiechu i bez presji.

Kredyt hipoteczny kalkulator – realna przewaga w procesie kredytowym

Efektem tej zmiany było nie tylko większe poczucie kontroli, ale również lepsze warunki kredytu. Mobilny doradca mógł reagować na zmiany, negocjować i dostosowywać strategię w trakcie procesu, zamiast zamykać klienta w jednym schemacie. To właśnie brak presji i możliwość spokojnej analizy sprawiły, że decyzja kredytowa była dopasowana do realnej sytuacji życiowej, a nie do terminarza banku. Mobilność okazała się realną przewagą, a nie jedynie wygodą.

Tabela: Oddział banku a mobilny doradca kredytowy

| Obszar | Oddział banku | Mobilny doradca |

| Miejsce spotkania | Siedziba banku | Dowolne, neutralne |

| Presja czasu | Wysoka | Brak |

| Liczba ofert | Jedna | Wiele wariantów |

| Strona interesu | Bank | Klient |

| Elastyczność | Ograniczona | Wysoka |

| Bezpieczeństwo decyzji | Pozorne | Realne |

Warto wiedzieć – kredyt hipoteczny kalkulator

Wielu klientów podejmuje decyzje kredytowe szybciej, niż powinni, wyłącznie dlatego, że proces prowadzony jest w warunkach presji czasu i miejsca narzuconych przez bank.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli chcesz podjąć bezpieczną decyzję kredytową, potrzebujesz spokoju i niezależności – mobilny doradca daje Ci przewagę tam, gdzie oddział banku narzuca tempo i kierunek rozmowy.

Jeśli masz wiele zobowiązań finansowych to rozwiązaniem może być kredyt konsolidacyjny! Zamień swoje wszystkie zobowiązania finansowe w jeden, prawdopodobnie tańszy kredyt!

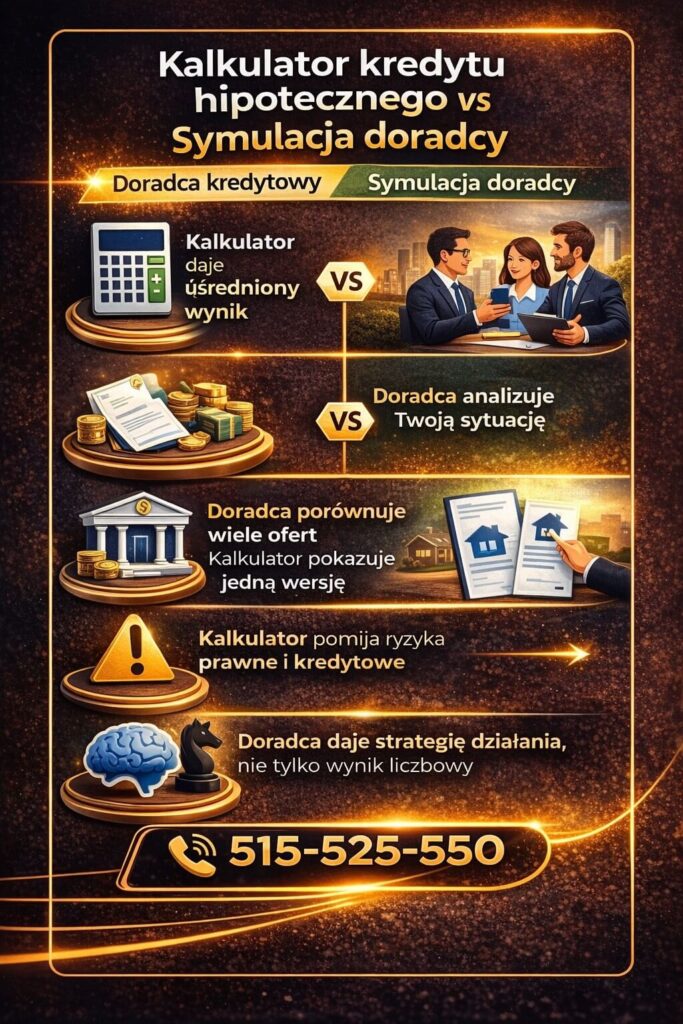

11. Kalkulator kredytu hipotecznego vs symulacja doradcy – bezpośrednie porównanie

Dwa narzędzia, jeden cel, zupełnie inne efekty

Klient rozpoczynający drogę po kredyt hipoteczny bardzo często korzysta najpierw z kalkulatora. To naturalne – jest szybki, dostępny i daje natychmiastową odpowiedź. W jego odczuciu kalkulator kredytu hipotecznego oraz symulacja przygotowana przez doradcę mają ten sam cel: pokazać ratę. Różnica ujawnia się dopiero wtedy, gdy oba rozwiązania zostaną zestawione obok siebie i poddane realnemu porównaniu. Wtedy okazuje się, że podobieństwo kończy się na nazwie, a sposób prowadzenia klienta przez proces jest całkowicie inny.

Kredyt hipoteczny kalkulator – prostota kalkulatora kontra kompletność symulacji

Kalkulator działa według prostego schematu: wprowadzasz dane, otrzymujesz wynik. Ta prostota jest jednocześnie jego największą wadą, ponieważ eliminuje wszystko, co trudniejsze do policzenia. Symulacja doradcy jest bardziej wymagająca, ale właśnie dzięki temu pokazuje pełny obraz. Uwzględnia nie tylko bieżącą ratę, lecz także zdolność kredytową, zmienność kosztów, ryzyka oraz scenariusze, które mogą pojawić się w trakcie wieloletniej spłaty. To nie jest różnica w dokładności – to różnica w podejściu do odpowiedzialności za decyzję.

Wiarygodność liczb a odpowiedzialność za skutki

W kalkulatorze każda liczba wygląda równie wiarygodnie, bo nie jest powiązana z konsekwencjami. Symulacja doradcy działa inaczej – każda wartość ma swoje uzasadnienie i wpływ na całość zobowiązania. Klient widzi, jak zmiana jednego parametru wpływa na bezpieczeństwo finansowe, a nie tylko na atrakcyjność raty. To moment, w którym kredyt przestaje być abstrakcją, a zaczyna być realnym zobowiązaniem, osadzonym w życiu i planach klienta.

Decyzja oparta na porównaniu, nie na złudzeniu

Bezpośrednie zestawienie kalkulatora kredytu hipotecznego z symulacją doradcy pokazuje, że oba narzędzia pełnią zupełnie inne role. Kalkulator może pomóc zorientować się w skali zobowiązania, ale nie prowadzi klienta do bezpiecznej decyzji. Symulacja doradcy nie tylko pokazuje liczby, lecz także uczy, jak je rozumieć i jakie niosą skutki. W praktyce oznacza to różnicę między decyzją podjętą na podstawie wrażenia a decyzją opartą na faktach.

Tabela: Kalkulator kredytu hipotecznego vs symulacja doradcy

| Kryterium | Kalkulator kredytu hipotecznego | Symulacja doradcy |

| Cel narzędzia | Orientacyjna rata | Bezpieczna decyzja |

| Zakres danych | Ograniczony | Kompleksowy |

| Zdolność kredytowa | Szacunkowa | Rzeczywista |

| Analiza ryzyka | Brak | Uwzględniona |

| Konsekwencje decyzji | Niewidoczne | Jasno pokazane |

| Wsparcie klienta | Brak | Stałe i indywidualne |

Warto wiedzieć – kredyt hipoteczny kalkulator

Klienci, którzy podejmują decyzję kredytową wyłącznie na podstawie kalkulatora, najczęściej wracają po pomoc dopiero wtedy, gdy pojawiają się problemy – symulacja doradcy pozwala ich uniknąć wcześniej.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli chcesz porównać nie tylko raty, ale również bezpieczeństwo i dostępność kredytu, zestaw kalkulator z profesjonalną symulacją – dopiero wtedy zobaczysz, która droga prowadzi do realnej decyzji, a która jedynie do złudnego spokoju.

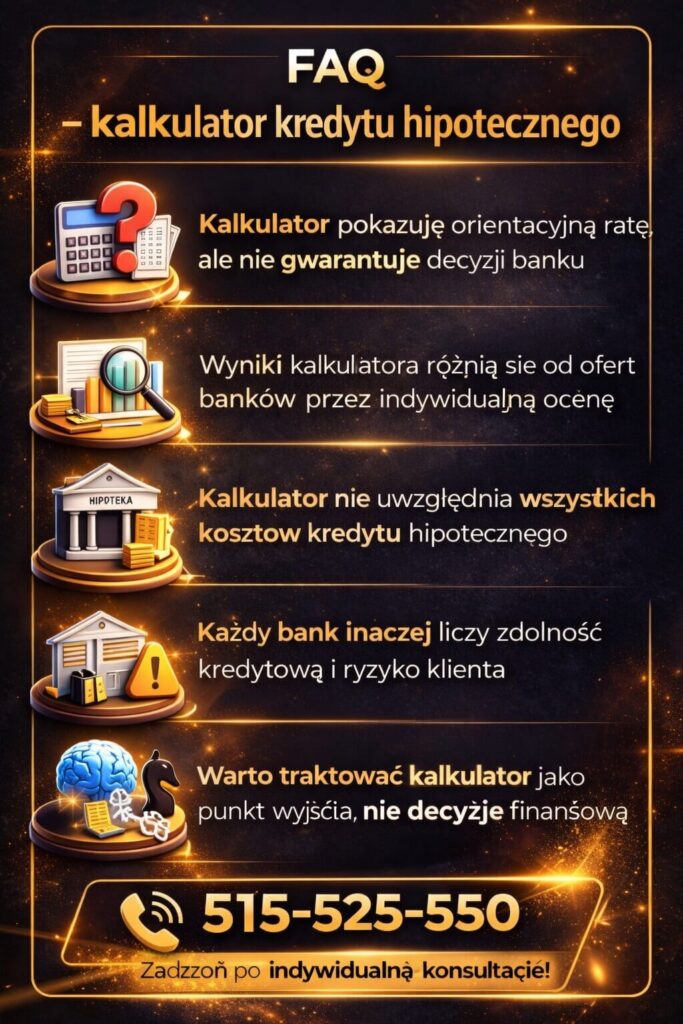

FAQ – kalkulator kredytu hipotecznego

Nie, kalkulator kredytu hipotecznego nie bierze pod uwagę zmian życiowych kredytobiorcy. Narzędzie zakłada stałość dochodów, sytuacji rodzinnej i zawodowej przez cały okres spłaty, co w praktyce jest nierealne. Nie uwzględnia urlopu rodzicielskiego, zmiany pracy, choroby ani czasowego spadku dochodów. Banki analizują takie ryzyka bardzo dokładnie, dlatego symulacja doradcy pokazuje scenariusze, które pozwalają przygotować się na zmiany i zabezpieczyć budżet domowy.

Nie, wynik z kalkulatora nie jest ofertą banku i nie ma żadnej mocy wiążącej. Kalkulator ma charakter informacyjny i nie uwzględnia wewnętrznych polityk kredytowych ani aktualnych kryteriów oceny ryzyka. Bank może zaproponować zupełnie inne warunki lub odmówić finansowania mimo „dobrego” wyniku online. Dopiero decyzja kredytowa poprzedzona analizą dokumentów i zdolności jest realnym potwierdzeniem dostępności kredytu.

Ponieważ zdolność kredytowa nie zależy wyłącznie od wysokości dochodów. Bank bierze pod uwagę formę zatrudnienia, historię spłat, wiek, liczbę osób na utrzymaniu, zobowiązania oraz stabilność branży. Kalkulator kredytu hipotecznego nie rozróżnia tych elementów, dlatego sugeruje podobne wyniki. W praktyce nawet drobne różnice w profilu klienta mogą znacząco zmienić ocenę ryzyka i dostępność finansowania.

Tak, ale wyłącznie w celach orientacyjnych, a nie decyzyjnych. Różne kalkulatory opierają się na innych założeniach, dlatego pokazują odmienne raty, co często wprowadza dodatkowe zamieszanie. Korzystanie z wielu narzędzi może pomóc zrozumieć skalę zobowiązania, ale nie zastąpi analizy doradcy. Dopiero profesjonalna symulacja porządkuje te rozbieżności i pokazuje, które liczby mają znaczenie w realnym procesie kredytowym.

13. Skontaktuj się z nami – kredyt hipoteczny kalkulator

Moment, w którym kończy się samodzielne liczenie

Klient trafia do tej sekcji zwykle po długiej drodze. Przeszedł przez kalkulatory, porównania, symulacje online i dziesiątki artykułów. Wie już, że rata z kalkulatora kredytu hipotecznego to za mało, by podjąć bezpieczną decyzję. Pojawia się jednak naturalna wątpliwość: czy kontakt z doradcą naprawdę coś zmieni, czy to tylko kolejny etap bez realnej wartości. To moment, w którym wiele osób zatrzymuje się z obawy przed presją sprzedażową, kosztami lub utratą kontroli nad procesem.

Rzeczywista potrzeba wsparcia, a nie kolejnej oferty

W praktyce kontakt z doradcą kredytowym i prawnikiem w jednym nie zaczyna się od sprzedaży, lecz od rozmowy. Klient otrzymuje darmową symulację kredytu hipotecznego opartą na realnych danych, a nie na założeniach narzędzia online. Analizowana jest sytuacja finansowa, prawna i życiowa, a celem nie jest „dopasowanie oferty”, lecz ocena bezpieczeństwa decyzji. To zasadnicza różnica w porównaniu z kalkulatorem, który nie pyta o konsekwencje, a jedynie pokazuje liczbę.

Przewaga kompleksowego podejścia

Kontakt z nami oznacza dostęp do pełnego wsparcia na każdym etapie procesu. Doradztwo kredytowe łączy się z analizą prawną, co pozwala uniknąć błędów, które często ujawniają się dopiero po podpisaniu umowy. Klient nie zostaje sam z dokumentami, decyzjami ani presją czasu. Zamiast zastanawiać się, czy „na pewno dobrze liczył”, otrzymuje jasne odpowiedzi, scenariusze i rekomendacje dopasowane do swojej sytuacji.

Decyzja bez ryzyka i bez zobowiązań

Najważniejsze jest to, że kontakt nie oznacza obowiązku podpisania umowy ani wyboru konkretnego rozwiązania. Darmowa symulacja i konsultacja mają dać klientowi wiedzę, spokój i realną kontrolę nad decyzją. To bezpieczny moment, by zweryfikować wszystkie wcześniejsze założenia i sprawdzić, jak wygląda kredyt hipoteczny w praktyce, a nie w teorii kalkulatora. Dla wielu osób to pierwszy etap, w którym zamiast stresu pojawia się poczucie porządku i bezpieczeństwa.

Tabela: Kalkulator kredytu hipotecznego a kontakt z doradcą

| Obszar | Kalkulator online | Kontakt z nami |

| Koszt | Darmowy | Darmowy |

| Zakres analizy | Ograniczony | Kompleksowy |

| Zdolność kredytowa | Szacunkowa | Rzeczywista |

| Aspekty prawne | Brak | Pełne wsparcie |

| Presja decyzji | Ukryta | Brak |

| Bezpieczeństwo | Pozorne | Realne |

Warto wiedzieć – kredyt hipoteczny kalkulator

Pierwsza konsultacja i symulacja kredytu hipotecznego nie zobowiązują do żadnej decyzji – ich celem jest wyłącznie pokazanie realnych możliwości i zagrożeń.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Jeżeli po lekturze artykułu masz wątpliwości co do wyników z kalkulatora, to dobry moment na rozmowę – jeden kontakt może oszczędzić Ci lat stresu i kosztownych błędów.

14. Podsumowanie – od kalkulatora do bezpiecznej decyzji kredytowej

Początek drogi, który zna większość kredytobiorców

Historia niemal zawsze wygląda tak samo. Zaczyna się od kalkulatora kredytu hipotecznego, który ma dać szybką odpowiedź na pytanie: „czy mnie stać?”. Kilka liczb, kilka kliknięć i pojawia się rata, która uspokaja lub budzi nadzieję. Na tym etapie wielu klientów czuje, że zrobiło pierwszy ważny krok i że najtrudniejsze decyzje są już za nimi. Kalkulator staje się punktem odniesienia dla dalszych planów, rozmów ze sprzedającym i wyobrażeń o przyszłości.

Moment uświadomienia, że to za mało

W miarę zagłębiania się w temat pojawia się jednak coraz więcej znaków zapytania. Zdolność kredytowa, decyzja banku, koszty ukryte, ryzyka prawne, zmiany w trakcie spłaty – żaden kalkulator nie odpowiada na te pytania w sposób rzetelny. Klient zaczyna dostrzegać, że rata to tylko fragment znacznie większej układanki. To moment przełomowy, w którym kalkulator przestaje być rozwiązaniem, a zaczyna być jedynie orientacyjnym narzędziem, niewystarczającym do podjęcia decyzji na 20-30 lat.

Kredyt hipoteczny kalkulator – droga do uporządkowania chaosu informacyjnego

Dopiero zestawienie kalkulatora z realną symulacją kredytu, analizą zdolności i oceną prawną pozwala odzyskać kontrolę. Zamiast sprzecznych wyników i domysłów pojawia się spójny obraz sytuacji: co jest możliwe, co ryzykowne, a czego lepiej unikać. Kredyt hipoteczny przestaje być abstrakcyjną liczbą, a staje się decyzją osadzoną w realiach życia, planów rodzinnych i bezpieczeństwa finansowego. To etap, w którym klient nie szuka już „najniższej raty”, lecz stabilnego rozwiązania.

Świadomy wybór zamiast pozornego spokoju

Ostateczna decyzja nie polega na odrzuceniu kalkulatora, lecz na właściwym umiejscowieniu go w całym procesie. Kalkulator może być początkiem drogi, ale nigdy jej końcem. Świadomy kredytobiorca rozumie, że bezpieczeństwo nie wynika z jednej liczby, lecz z wiedzy, analizy i wsparcia eksperta. To różnica między pozornym spokojem a realnym poczuciem kontroli nad jedną z najważniejszych decyzji finansowych w życiu.

Tabela: Droga od kalkulatora do bezpiecznej decyzji

| Etap | Kalkulator kredytu hipotecznego | Świadomy proces kredytowy |

| Start | Szybka rata | Analiza sytuacji |

| Zdolność | Szacunek | Realna ocena |

| Ryzyka | Pomijane | Identyfikowane |

| Koszty | Częściowe | Pełne |

| Decyzja | Intuicyjna | Przemyślana |

| Bezpieczeństwo | Złudne | Rzeczywiste |

Warto wiedzieć – kredyt hipoteczny kalkulator

Najwięcej błędów kredytowych wynika nie z braku kalkulacji, lecz z braku pełnej analizy i zbyt wczesnego zaufania uproszczonym narzędziom.

Kredyt hipoteczny kalkulator – wniosek eksperta kredytowego

Kalkulator kredytu hipotecznego to dobry początek, ale zła meta – bezpieczna decyzja zaczyna się tam, gdzie pojawia się strategia, analiza i realne wsparcie.