Doradca kredytowy Łęknica – Twój klucz do kredytu w 2026 💰 ⚖️

1. Wstęp – dlaczego warto skorzystać z doradcy kredytowego w Łęknicy?

Kredyt, który może kosztować fortunę… albo mniej

Zakup mieszkania lub domu w Łęknicy to często największa decyzja finansowa w życiu. Jedna źle dobrana oferta, pominięta opłata czy zapis w umowie mogą oznaczać dziesiątki tysięcy złotych nadpłaconych w ratach. W gąszczu zmieniających się przepisów, promocji i „gwiazdek” w umowach łatwo popełnić błąd, którego skutki odczuwasz przez 20-30 lat.

Właśnie w tym miejscu pojawia się doradca kredytowy Łęknica – osoba, która łączy wiedzę finansową i prawną, żebyś nie musiał uczyć się wszystkiego na własnych błędach.

Doradca kredytowy i prawnik w jednym – realna tarcza ochronna

Moim zadaniem jako doradcy i prawnika jest nie tylko „załatwić kredyt”, ale przede wszystkim zabezpieczyć Twoje interesy.

Sprawdzam:

- historię w BIK i wpisy w KRD,

- stan prawny nieruchomości,

- zapisy w umowach kredytowych i przedwstępnych,

- ryzyka związane z dochodem, wkładem własnym i zabezpieczeniami.

Dzięki temu nie podpisujesz „w ciemno” dokumentów przygotowanych przez bank czy sprzedającego, ale świadomie decydujesz, na co się zgadzasz.

Co konkretnie zyskasz, wybierając doradcę kredytowego w Łęknicy?

Wyobraź sobie sytuację, w której:

- rata kredytu jest niższa od pierwszego miesiąca,

- wiesz, co podpisujesz, bo każdy zapis został Ci jasno wyjaśniony,

- masz jedną osobę kontaktową, która prowadzi Cię od pierwszej rozmowy aż po akt notarialny.

Tak właśnie wygląda współpraca z doświadczonym doradcą. Dla mieszkańców Łęknicy ważna jest też mobilność – dlatego przyjeżdżam do Ciebie, również po pracy i w weekendy, a całe doradztwo jest bezpłatne.

Kredyt hipoteczny Łęknica – co daje współpraca z doradcą?

| Obszar | Co zyskujesz jako klient? |

| Koszt kredytu | Niższa rata i ograniczenie zbędnych ubezpieczeń oraz opłat. |

| Bezpieczeństwo prawne | Analiza umów, księgi wieczystej, BIK/KRD i ryzyk transakcji. |

| Czas i wygoda | Jeden kontakt, wiele ofert – bez biegania po bankach. |

| Trudne sytuacje | Dochód w EUR, opóźnienia w BIK, nietypowe formy zatrudnienia – szukam realnych rozwiązań. |

| Spokój na lata | Świadoma decyzja zamiast stresu i poczucia, że „coś mogło być lepiej”. |

Pierwszy krok do bezpieczniejszego kredytu

Nie musisz znać wszystkich przepisów i produktów bankowych – od tego masz eksperta.

Twoim zadaniem jest powiedzieć, jakie masz plany i możliwości. Moim – dopasować kredyt i zadbać, by był jak najtańszy i najbezpieczniejszy.

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami.

Wniosek eksperta – doradca kredytowy Łęknica

Najwięcej problemów nie wynika z „złego banku”, ale z pośpiechu i braku analizy umów przed podpisaniem. Klienci często godzą się na dodatkowe ubezpieczenia, prowizje czy zapisy prawne, których konsekwencji nie rozumieją. Współpraca z doradcą kredytowym w Łęknicy pozwala uporządkować cały proces, wybrać naprawdę korzystną ofertę i uniknąć kosztownych błędów, których nie da się już cofnąć po złożeniu podpisu.

Potrzebujesz wsparcia w Żarach – przeczytaj nasz artykuł – doradca kredytowy Żary!

2. Jak działa doradca kredytowy i czym różni się od pracownika banku?

📞 Zadzwoń teraz – +48 515 525 550!Twój kredyt może być tańszy już od pierwszej rozmowy.

Jasne wyjaśnienie roli doradcy w Łęknicy

Doradca kredytowy w Łęknicy to osoba, która reprezentuje wyłącznie interes klienta, a nie konkretnego banku. Pracownik banku przedstawi Ci jedną ofertę – tę, którą ma w swoim systemie. Doradca natomiast analizuje kilkanaście dostępnych propozycji, liczy różnice w kosztach, sprawdza Twoją sytuację finansową oraz prawną i dopasowuje rozwiązanie, które faktycznie poprawi Twoje warunki kredytu hipotecznego. Dla mieszkańców Łęknicy ważne jest również to, że doradca pomaga w skomplikowanych przypadkach: dochód w EUR, działalność gospodarcza, brak wkładu własnego czy wcześniejsze problemy w BIK.

Prosto o tym, na czym polega przewaga

Pracownik banku obsługuje interesy instytucji, a doradca – Twoje. Bank nie powie Ci, że w innym miejscu dostaniesz tańszy kredyt albo że zapis w umowie stwarza ryzyko przy wcześniejszej spłacie. Doradca kredytowy w Łęknicy analizuje wszystkie elementy umowy: ubezpieczenia, prowizje, marże, opłaty, warunki cross-sell i możliwe konsekwencje prawne. Dzięki temu nie wchodzisz w zobowiązanie bez znajomości szczegółów, które w perspektywie lat robią ogromną różnicę w łącznym koszcie kredytu.

Dlaczego to się po prostu opłaca?

Kredyt hipoteczny to zobowiązanie na 20-30 lat. Różnica 0,3-0,5 p.p. w marży oznacza nawet kilkadziesiąt tysięcy złotych oszczędności. Doradca dba o to, byś nie przepłacał i jednocześnie miał pełną kontrolę nad ryzykami prawnymi: księgą wieczystą, służebnościami, niejasnymi zapisami w umowie czy warunkami wypłaty transz. W praktyce oznacza to bezpieczeństwo finansowe, mniej stresu i pewność, że wybierasz rozwiązanie, które naprawdę Ci się opłaca.

Doświadczenie, liczby i realne efekty

Współpracując ze mną, otrzymujesz wsparcie doradcy i prawnika w jednym. Przez 16 lat przeprowadziłem klientów przez setki procesów kredytowych, również w sytuacjach trudnych: praca w Niemczech lub Holandii, brak stałej umowy, opóźnienia w BIK, zakupy od deweloperów oraz z rynku wtórnego o skomplikowanym stanie prawnym. Dzięki temu otrzymujesz nie tylko ofertę, ale także analizę ryzyka i kompleksową ochronę całej transakcji.

Doradca kredytowy Łęknica vs. pracownik banku

| Obszar porównania | Doradca kredytowy Łęknica | Pracownik banku |

| Liczba ofert | Kilkanaście, pełne porównanie | Tylko oferta jednego banku |

| Reprezentuje interes | Klienta | Banku |

| Analiza prawna | Tak – umowy, KW, ryzyka | Brak analizy prawnej |

| Negocjacje warunków | Tak, w wielu bankach | Ograniczone lub brak |

| Wsparcie w trudnych przypadkach | Dochód w EUR, działalność, BIK | Zwykle odmowa |

| Koszt współpracy | 0 zł | — |

Warto wiedzieć

Osoby, które rozpoczynają proces w banku samodzielnie, zwykle podpisują ofertę w pierwszej instytucji, która da im decyzję. Tymczasem różnice między bankami dotyczą nie tylko marży, ale także kosztów pobocznych: ubezpieczeń, prowizji, sposobu liczenia zdolności i wysokości transz. Ich porównanie wymaga wiedzy, którą doradca kredytowy posiada, a klient – nie musi.

📞 Zadzwoń – +48 515 525 550! Pomogę Ci wybrać ofertę, która jest naprawdę korzystna, a nie tylko wygląda atrakcyjnie w reklamie.

3. MOBILNOŚĆ = WYGODA – doradca kredytowy w Łęknicy, który przyjeżdża do klienta

📞 Zadzwoń teraz – +48 515 525 550! Zyskaj pewność i wygodę bez wychodzenia z domu.

Rozumiem Twoją sytuację i ograniczenia

W Łęknicy wielu klientów pracuje zmianowo, dojeżdża do Niemiec lub prowadzi działalność, przez co nie mają czasu na wizyty w bankach. Godziny otwarcia placówek nie pasują do grafiku, a formalności kredytowe wymagają więcej niż jednego spotkania. Jako doradca kredytowy Łęknica słucham, czego potrzebujesz: wygody, jasnych informacji, elastycznych godzin i procesu, który nie zakłóci Twojej pracy ani życia rodzinnego.

Wiem, jak stresująca jest bieganina po bankach

Wielu klientów żali się, że po całym dniu pracy nie mają siły na stanie w kolejkach, zbieranie dokumentów i tłumaczenie swojej sytuacji każdemu doradcy z osobna. Mobilność doradcy to odpowiedź na ten problem. To ja przyjeżdżam do Ciebie – do domu, biura, nawet w weekend – dzięki czemu nie tracisz urlopu ani czasu na dojazdy. Całą dokumentację przygotowuję wcześniej, aby spotkanie było krótkie i konkretne.

Przyznaję, że tradycyjny proces kredytowy jest uciążliwy

Banki wymagają wielu załączników, druków, potwierdzeń, a klient musi dopasować się do ich godzin pracy. Dodatkowo każda instytucja ma inne wymagania dotyczące dokumentów i procedur. Dlatego mobilna obsługa kredytowa w Łęknicy jest czymś więcej niż wygodą – to sposób na ominięcie chaosu i zminimalizowanie ryzyka pomyłek. Otrzymujesz opiekę doradcy i prawnika, bez konieczności biegania po urzędach i bankach.

Rozwiązuję problem czasowy i organizacyjny za Ciebie

Możemy spotkać się wtedy, kiedy Ci pasuje: rano, po pracy, późnym wieczorem lub w niedzielę. Zabieram ze sobą komplet formularzy, analizuję Twoje dokumenty na miejscu i przygotowuję symulacje kilku ofert w czasie jednego spotkania. Jeśli pracujesz za granicą lub zmianowo, prowadzę cały proces za Ciebie – kontaktuję się z bankami, negocjuję, składam wnioski i pilnuję harmonogramu wypłat transz przy kredycie na budowę domu w Łęknicy.

Mobilne doradztwo to pewność i bezpieczeństwo

Klienci często mówią, że dopiero dzięki mobilnym spotkaniom naprawdę zrozumieli różnice między ofertami i mogli spokojnie podjąć decyzję. To forma współpracy, w której nie musisz się spieszyć, a wszystkie dokumenty i ryzyka prawne są wyjaśniane na spokojnie, w domowych warunkach. Mobilność oznacza też większą odpowiedzialność po mojej stronie – jestem z Tobą od pierwszej rozmowy aż po akt notarialny.

Doradca kredytowy Łęknica: Mobilność

| Korzyść | Co oznacza w praktyce? |

| Spotkania u klienta | W domu, firmie lub online – bez dojazdów. |

| Elastyczne godziny | Rano, wieczorem, w weekendy. |

| Komplet dokumentów | Druki, zaświadczenia, listy wymaganych dokumentów. |

| Prowadzenie całego procesu | Kontakt z bankiem, negocjacje, monitoring decyzji. |

| Wsparcie prawne | Umowy, KW, ryzyka transakcji – wyjaśnione na miejscu. |

Warto wiedzieć

Klienci z Łęknicy, którzy korzystają z mobilnego doradcy, skracają czas procesu o średnio 30-40%, a liczba błędów w dokumentach spada praktycznie do zera. Mobilność to wygoda, ale też realne bezpieczeństwo — dokumenty są omawiane w spokojnych warunkach, a nie przy ladzie w banku.

📞 Zadzwoń – +48 515 525 550! Przyjadę do Ciebie i przeprowadzę cały proces bez stresu i straty czasu.

4. Kredyt hipoteczny z prawnym wsparciem – bezpieczeństwo na każdym etapie

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj – zabezpiecz swój kredyt z doradcą i prawnikiem w jednym.

Pełna obsługa finansowo-prawna w Łęknicy

Kredyt hipoteczny to nie tylko wybór oferty, ale również analiza dziesiątek stron dokumentów, które mogą zawierać ryzyka niewidoczne dla klienta. Jako doradca kredytowy Łęknica i prawnik w jednym sprawdzam umowę kredytową, księgę wieczystą, stan prawny nieruchomości, dokumenty sprzedającego, a także zapisy umowy przedwstępnej, które często decydują o bezpieczeństwie całej transakcji. Wspieram Cię również przy negocjacjach i interpretacji trudnych fragmentów, tak aby proces był transparentny od początku do końca.

Przewaga prawnika obecnego w procesie kredytowym

Pracownik banku nie analizuje ryzyka nieruchomości, nie weryfikuje zapisów notarialnych i nie ponosi odpowiedzialności za konsekwencje niewłaściwie podpisanej umowy. Współpraca ze mną pozwala uniknąć błędów, które mogłyby zatrzymać wypłatę kredytu, doprowadzić do sporów z deweloperem lub narazić Cię na koszty usunięcia wad prawnych już po zakupie. Dzięki temu każdy etap – od rezerwacji nieruchomości po akt notarialny – jest pod pełną kontrolą osoby, która rozumie zarówno procedury bankowe, jak i prawo cywilne.

Realne bezpieczeństwo, spokój i pieniądze zostające w Twojej kieszeni

Klienci z Łęknicy korzystający z prawnego wsparcia unikają transakcji z ukrytymi obciążeniami, służebnościami, zadłużeniami sprzedającego, błędami w księdze wieczystej czy niejasnymi warunkami umów deweloperskich. Korzystasz na tym finansowo i emocjonalnie — zyskujesz pewność, że decyzja podjęta dzisiaj nie obróci się przeciwko Tobie za kilka lat. Wsparcie prawnika oznacza również szybsze podpisanie umów, mniej stresu i brak ryzyka, że pominiesz istotny, niekorzystny dla Ciebie zapis.

Doradca kredytowy Łęknica: Prawne wsparcie przy kredycie hipotecznym w Łęknicy

| Obszar zabezpieczenia | Co daje klientowi? |

| Analiza księgi wieczystej | Uniknięcie nieruchomości obciążonych długami, służebnościami lub hipotekami. |

| Weryfikacja umowy przedwstępnej | Brak pułapek, ukrytych kar i niekorzystnych zobowiązań. |

| Kontrola umowy kredytowej | Usunięcie ryzyk prawnych i nadmiarowych kosztów. |

| Badanie dokumentów sprzedającego | Ochrona przed wadami prawnymi i sporami po zakupie. |

| Wsparcie przy akcie notarialnym | Pewność, że wszystkie zapisy chronią Twoje interesy. |

Warto wiedzieć

W ponad 30% analizowanych umów przedwstępnych w Łęknicy znajdują się zapisy, które mogą narazić kupującego na straty lub uniemożliwić wypłatę kredytu. Wczesna analiza prawna oszczędza czas, stres i realne pieniądze.

📞 Zadzwoń – +48 515 525 550 Zadbam o to, by Twoja transakcja była w 100% bezpieczna.

5. Niezależność = bezpieczeństwo – doradca kredytowy Łęknica, klient w centrum uwagi

📞 Zadzwoń teraz – +48 515 525 550! Z nami kredyt jest naprawdę bezpieczny.

Uświadomienie problemu w tradycyjnym procesie kredytowym

Większość klientów w Łęknicy zaczyna od wizyty w banku, nie zdając sobie sprawy, że pracownik tej instytucji reprezentuje jedną stronę transakcji – stronę banku. Nie ma obowiązku informować Cię, że w innym miejscu uzyskałbyś niższą marżę, tańsze ubezpieczenie lub prostsze warunki wcześniejszej spłaty. Brak niezależności w procesie sprawia, że klient dokonuje wyboru ograniczonego nie własnymi potrzebami, lecz tym, co dany bank jest gotów zaoferować. To często prowadzi do nieoptymalnych decyzji finansowych.

Czym jest niezależny doradca kredytowy w Łęknicy?

Niezależny doradca kredytowy Łęknica nie pracuje dla banku, tylko dla Ciebie. Analizuję oferty wielu instytucji, wyliczam pełne koszty, sprawdzam ukryte opłaty i potencjalne ryzyka prawne, a dopiero potem przedstawiam Ci konkretne rozwiązania. Dzięki temu Twoja decyzja jest oparta na porównaniu, a nie na marketingowej prezentacji jednej oferty. Jako doradca i prawnik w jednym łączę wiedzę finansową z prawną, co daje pełne zabezpieczenie całej transakcji – od wyboru oferty po podpisanie aktu notarialnego.

Dlaczego niezależność realnie zwiększa Twoje bezpieczeństwo?

Niezależność to pewność, że celem doradcy nie jest sprzedaż produktu, ale ochrona Twoich interesów. W praktyce oznacza to identyfikację elementów, które mogą w przyszłości generować koszty – drogich ubezpieczeń, prowizji, klauzul w umowie kredytowej, haczyków w umowach deweloperskich czy błędów w księdze wieczystej. Klienci z Łęknicy dzięki niezależnemu doradztwu zyskują kontrolę nad całym procesem i wiedzą dokładnie, co podpisują, zamiast liczyć na zapewnienia pracownika banku.

Postaw na bezpieczeństwo i wybierz ekspertów, którzy reprezentują Ciebie

Współpraca ze mną jest bezpłatna, mobilna i przejrzysta. Przyjeżdżam do klienta, analizuję dokumenty, przygotowuję porównania i rekomenduję rozwiązanie najlepiej dopasowane do Twojej sytuacji. Niezależność to nie slogan, lecz gwarancja bezpieczeństwa prawnego i finansowego. Dzięki temu możesz skupić się na wyborze nieruchomości, a nie na stresie związanym z formalnościami.

Doradca kredytowy Łęknica: Niezależność – przewagi dla klienta

| Obszar | Jak działa na Twoją korzyść? |

| Porównanie wielu ofert | Wybór rozwiązania, a nie jednego banku. |

| Analiza prawna | Brak ryzyk w umowach i dokumentach sprzedającego. |

| Negocjacje warunków | Lepsza marża, ubezpieczenia i koszty początkowe. |

| Decyzje świadome | Wiesz, co dokładnie podpisujesz. |

| Bezpieczeństwo na lata | Ochrona przed pułapkami i zbędnymi kosztami. |

Warto wiedzieć

Klienci, którzy korzystają z niezależnego doradztwa, oszczędzają średnio od 25 000 do 60 000 zł w całym okresie kredytowania. Największe różnice dotyczą nie samej marży, ale dodatkowych kosztów, które banki ukrywają w zapisach ofert.

📞 Zadzwoń – +48 515 525 550! Zadbam o to, aby Twój kredyt był naprawdę bezpieczny, a dokumenty w pełni przejrzyste.

6. Specjalizacje doradcy kredytowego w Łęknicy – kredyty dla różnych grup klientów

📞 Zadzwoń teraz – +48 515 525 550! Dopasuję kredyt do Twojej sytuacji i zabezpieczę ją prawnie.

Z jaką sytuacją przychodzisz jako klient?

Mieszkańcy Łęknicy zgłaszają się z bardzo różnymi przypadkami: praca za granicą, działalność gospodarcza, umowy czasowe, brak wkładu własnego, potrzeba refinansowania, kredyt na budowę domu czy zakup nieruchomości z ryzykowną historią. Za każdym z tych scenariuszy stoją odmienne wymagania banków i inne ryzyka prawne. Zanim przejdziemy do ofert, pytam, co jest dla Ciebie ważne: niska rata, możliwość wcześniejszej spłaty, minimum formalności, czy może bezpieczna weryfikacja nieruchomości.

Rozumiem potrzeby klientów w Łęknicy

Łęknica to region, w którym wielu klientów pracuje w Niemczech i osiąga dochody w EUR. Inni prowadzą małe firmy, pracują w transporcie, mają sezonowe zatrudnienie lub nieregularne wpływy na konto. Są też osoby młode, które dopiero zaczynają budować historię kredytową. Każda z tych sytuacji wymaga indywidualnej strategii. Jako doradca kredytowy Łęknica i prawnik analizuję Twoje dokumenty oraz ryzyka związane z dochodem i nieruchomością. Dzięki temu proces przebiega bez niespodzianek i nie trafiasz na blokady wynikające z błędów formalnych.

Wyjaśniam, jak działają kredyty dla poszczególnych grup

Dla klientów zarabiających w EUR kluczowe są tłumaczenia dokumentów, potwierdzenia zatrudnienia i właściwa interpretacja dochodu przez bank. Kierowcy i osoby pracujące w transporcie potrzebują analizy wynagrodzeń zmiennych, a przedsiębiorcy – przygotowania księgowości pod wymagania bankowe. Osoby młode mogą korzystać z rozwiązań, które poprawiają zdolność kredytową, a klienci budujący dom w Łęknicy muszą przejść dodatkową procedurę kontroli kosztorysu, harmonogramu i dokumentów budowlanych. Edukuję Cię na każdym etapie, tłumacząc, czego bank oczekuje i jakie dokumenty warto przygotować wcześniej.

Pokazuję realne korzyści z dopasowania procesu do Twojego profilu

Dobrze przygotowana dokumentacja i przemyślana strategia pozwalają uzyskać niższą marżę, wyższą zdolność kredytową i szybszą decyzję. Klienci z Łęknicy, którzy pracują za granicą, często obawiają się odrzucenia przez bank – a tymczasem po odpowiednim przygotowaniu ich wnioski przechodzą bez problemu. Podobnie jest z osobami prowadzącymi działalność gospodarczą, gdzie analiza podatkowa i prawna może znacząco poprawić warunki kredytu i zmienić decyzję banku z negatywnej na pozytywną.

Od rozmowy do bezpiecznego kredytu

Współpraca zaczyna się od krótkiego spotkania, podczas którego analizuję Twoją sytuację i dobieram odpowiednie banki. Następnie przygotowuję symulacje, porównania, dokumenty, analizę prawną i prowadzę cały proces aż do podpisania aktu notarialnego. Dzięki temu każdy klient – niezależnie od zawodu, dochodu i formy zatrudnienia – otrzymuje rozwiązanie, które jest bezpieczne i w pełni dopasowane.

Doradca kredytowy Łęknica: specjalizacje – dopasowane rozwiązania

| Profil klienta | Zakres wsparcia |

| Praca w Niemczech / EUR | Tłumaczenia dokumentów, interpretacja dochodu, wybór banków akceptujących walutę. |

| Działalność gospodarcza | Analiza podatkowa, optymalizacja dokumentów, przygotowanie do wniosku. |

| Kierowcy / branża TSL | Ocena wynagrodzeń zmiennych, dokumenty potwierdzające wpływy. |

| Młodzi klienci | Poprawa zdolności, strategie budowania historii. |

| Budowa domu w Łęknicy | Analiza kosztorysu, harmonogramu, dokumentów budowlanych. |

Wniosek eksperta – doradca kredytowy Łęknica

Najwięcej odrzuconych wniosków w Łęknicy wynika nie z braku zdolności, lecz z błędów w dokumentach i źle dobranej strategii pod profil klienta. Im bardziej dopasowane rozwiązanie, tym wyższa szansa na akceptację i lepsze warunki finansowe.

Pracujesz w wojsku? Mamy dla Ciebie specjalną ofertę kredytu hipotecznego – przeczytaj kredyt hipoteczny dla wojskowych!

7. Kredyt na budowę domu w Łęknicy – jak zaplanować inwestycję i uzyskać finansowanie?

Chcesz rozpocząć budowę, ale boisz się formalności?

Dla wielu mieszkańców Łęknicy marzenie o własnym domu zaczyna się w chwili, gdy znajdują działkę lub projekt, ale szybko pojawiają się wątpliwości. Kredyt na budowę domu jest jednym z najbardziej wymagających produktów na rynku – banki analizują nie tylko Twoją zdolność finansową, ale również kosztorys, harmonogram prac, dokumenty budowlane i stan prawny działki. Do tego dochodzą kwestie transz, kontroli postępów budowy i ryzyka prawnego. Wielu klientów nie wie, od czego zacząć ani jak uniknąć błędów, które mogą zablokować wypłatę środków.

Moim zadaniem jest przygotować cały proces, zanim złożysz wniosek

Jako doradca kredytowy Łęknica i prawnik analizuję wszystkie elementy inwestycji: dokumenty działki, miejscowy plan, warunki zabudowy, pozwolenie na budowę, projekt, kosztorys oraz harmonogram. W kredycie na budowę domu kluczowe jest to, aby kosztorys był realny, a harmonogram spójny z wymaganiami banku – inaczej kredyt zostanie opóźniony lub bank zmniejszy kwotę finansowania. Moim zadaniem jest dopasować proces do Twojego budżetu i możliwości oraz wyeliminować ryzyka prawne, zanim trafią do banku.

Przygotowuję dokumenty, porównuję oferty i nadzoruję wypłaty transz

Kredyt na budowę domu wymaga precyzyjnego przygotowania. Tworzę porównanie ofert, wskazując różnice w oprocentowaniu, zasadach wypłat transz, wymaganiach dotyczących wkładu własnego i sposobach rozliczenia kosztów. Wspólnie ustalamy strategię, która pozwoli Ci bezpiecznie zrealizować budowę. Następnie prowadzę cały proces: składam wnioski, negocjuję warunki, pilnuję zgodności dokumentacji, a po uzyskaniu decyzji nadzoruję wypłatę każdej transzy. Dzięki temu unikniesz sytuacji, w której budowa stoi, bo bank wstrzymał wypłatę środków.

Stabilna budowa, jasne zasady i pełna kontrola nad kosztami

Efektem jest kredyt na budowę domu dopasowany do Twoich możliwości i ułożony w sposób, który zabezpiecza cały proces inwestycyjny. Klienci z Łęknicy zyskują przejrzystość finansową, pewność wypłaty transz oraz wsparcie prawne przy każdym dokumencie budowlanym i bankowym. Dzięki temu budowa domu przebiega sprawnie, bez przestojów i bez obaw o niespodziewane koszty. Masz spokojną głowę, bo wiesz, że cały proces jest monitorowany i prowadzony profesjonalnie.

Doradca kredytowy Łęknica: kredyt na budowę domu w Łęknicy

| Obszar inwestycji | Dlaczego jest kluczowy? |

| Kosztorys budowlany | Musi być realistyczny – różnice blokują wypłatę transz. |

| Harmonogram prac | Bank ocenia tempo budowy i wypłatę środków. |

| Stan prawny działki | Błędy w KW mogą uniemożliwić kredyt. |

| Pozwolenie i projekt | Muszą być zgodne z wymaganiami banku. |

| Wkład własny | Bank może uznać działkę jako wkład – wymaga analizy prawnej. |

Wniosek eksperta – doradca kredytowy Łęknica

Najwięcej problemów przy kredycie na budowę domu wynika z błędnych kosztorysów, nieczytelnych harmonogramów i braków w dokumentacji działki. Im lepiej przygotowane dokumenty i strategia finansowania, tym szybciej rusza budowa i tym niższe jest ryzyko zatrzymania inwestycji. Profesjonalna analiza na start oszczędza miesiące stresu.

Chcesz wybudować dom i potrzebujesz kredytu hipotecznego – przeczytaj kredyt hipoteczny budowa domu Żary!

📞 Zadzwoń – +48 515 525 550! Przygotuję Ci kredyt na budowę domu tak, by budowa ruszyła bezpiecznie i bez opóźnień.

8. Kredyt hipoteczny dla zarabiających w EUR – poradnik dla mieszkańców Łęknicy pracujących za granicą

Pracujesz w Niemczech lub Holandii? Ten kredyt działa inaczej

Mieszkańcy Łęknicy bardzo często pracują za granicą, głównie w Niemczech, Holandii czy Belgii. Dochód w EUR otwiera wiele możliwości, ale jednocześnie wprowadza dodatkowe procedury, których banki w Polsce bardzo pilnują. Kredyt hipoteczny dla zarabiających w EUR wymaga tłumaczeń dokumentów, potwierdzeń zatrudnienia oraz odpowiedniej interpretacji dochodu według kursów bankowych. Wiele wniosków jest odrzucanych nie z powodu braku zdolności, ale przez braki formalne lub źle przygotowaną dokumentację.

Klienci z dochodem w EUR potrzebują strategii, a nie „zwykłej oferty”

Dochód w EUR nie jest rozpatrywany tak samo jak dochód w PLN. Banki stosują inne kursy, odmienne przeliczniki i wymagają potwierdzenia stabilności zatrudnienia u zagranicznego pracodawcy. Jako doradca kredytowy Łęknica i prawnik analizuję umowy zagraniczne, potwierdzenia przelewów, rozliczenia i zaświadczenia w języku obcym. Dopiero na tej podstawie dobieram banki, które akceptują dany rodzaj dochodu. Dzięki temu kredyt hipoteczny dla zarabiających w EUR przechodzi bez blokad, a klient nie traci tygodni na odrzucane wnioski.

Właściwe przygotowanie dokumentów = większa zdolność i niższy koszt

Największym błędem klientów jest składanie wniosku bez wcześniejszej analizy dokumentów. Każda literówka, brak tłumaczenia, nieaktualny załącznik czy różnica w przelewach może obniżyć zdolność lub doprowadzić do odrzucenia. Odpowiednio przygotowana dokumentacja sprawia, że zdolność kredytowa rośnie nawet o kilkanaście procent, a bank traktuje dochód jako stabilny i przewidywalny. Jako prawnik dbam również o to, aby umowa kredytowa była dopasowana do Twojej sytuacji, szczególnie jeśli część wynagrodzenia stanowią dodatki, diety lub premie.

Przeprowadzę Cię przez proces, aż do podpisania aktu notarialnego

Mój proces jest prosty: analizuję dokumenty, tworzę listę wymaganych zaświadczeń od pracodawcy, przygotowuję tłumaczenia, porównuję banki akceptujące dochód w EUR i składam wnioski w Twoim imieniu. Po decyzji kredytowej nadzoruję podpisywanie umów i pomagam w przygotowaniu całej dokumentacji do aktu notarialnego. Klienci pracujący za granicą często są poza Polską przez większość miesiąca, dlatego prowadzę proces tak, by ograniczyć Twoją obecność do minimum – bez zbędnych wizyt i bez ryzyka błędów.

Doradca kredytowy Łęknica: kredyt hipoteczny dla zarabiających w EUR

| Obszar | Dlaczego jest kluczowy? |

| Umowa zagraniczna | Bank ocenia jej stabilność i czas obowiązywania. |

| Przelewy na konto | Muszą potwierdzać regularność dochodu. |

| Tłumaczenia dokumentów | Brak tłumaczeń = blokada procesu. |

| Forma zatrudnienia | Inne zasady dla pracy tymczasowej, agencyjnej i stałej. |

| Dodatki i diety | Bank nie zawsze je uwzględnia – wymaga to analizy. |

Wniosek eksperta – doradca kredytowy Łęknica

Ponad 60% odrzuconych wniosków osób pracujących za granicą wynika z błędów formalnych, a nie z braku zdolności kredytowej. Im lepiej przygotowana dokumentacja zagraniczna, tym korzystniejszy i szybszy jest proces kredytowy. Profesjonalna analiza przed złożeniem wniosku chroni przed odrzuceniem i pozwala uzyskać lepsze warunki.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj kredyt hipoteczny EUR!

📞 Zadzwoń – +48 515 525 550! Pomogę Ci bezpiecznie uzyskać kredyt hipoteczny dla zarabiających w EUR, nawet jeśli pracujesz zmianowo lub mieszkasz za granicą.

9. Proces kredytowy krok po kroku – bezpieczna ścieżka klienta w Łęknicy

Proces kredytowy to więcej niż tylko złożenie wniosku

Większość klientów w Łęknicy myśli, że wystarczy wybrać bank i podpisać wniosek. W praktyce proces kredytowy składa się z kilkunastu etapów: analiza dokumentów, sprawdzenie BIK i KRD, wybór strategii, weryfikacja nieruchomości, ocena ryzyka prawnego, negocjacje i przygotowanie do aktu notarialnego. Każdy z tych kroków może zablokować decyzję pozytywną, jeśli nie zostanie wykonany dokładnie. Dlatego moje wsparcie obejmuje pełną koordynację całej procedury, aby nic nie zostało pominięte.

Bez planu łatwo o błędy i odrzucenia

Najczęstsze problemy klientów dotyczą nie samej zdolności, lecz dokumentów dostarczonych do banku. Brak zaświadczenia, nieczytelny przelew, różnica w danych czy nieaktualna umowa przedwstępna mogą opóźnić proces o tygodnie. Jako doradca kredytowy Łęknica i prawnik przygotowuję całą dokumentację jeszcze przed złożeniem wniosku. Weryfikuję stan prawny nieruchomości, sprawdzam księgę wieczystą i analizuję zapisy umowy, aby bank nie miał podstaw do odmowy. Dzięki temu unikamy sytuacji, w której wniosek „wraca do poprawy”.

Odpowiednia kolejność działań zwiększa szansę na sukces

Profesjonalnie prowadzony proces kredytowy jest szybszy, tańszy i dużo bezpieczniejszy. Klienci z Łęknicy, którzy rozpoczynają od analizy prawnej i finansowej, otrzymują decyzję szybciej i z lepszymi warunkami. Odpowiednie przygotowanie dokumentów pozwala też uniknąć dopłat, kar umownych i problemów przy podpisywaniu aktu. Bank wymaga spójności między umową, zdolnością kredytową, dokumentacją nieruchomości i harmonogramem transakcji — a ja pilnuję, by wszystkie te elementy były ze sobą zgodne.

Przeprowadzę Cię od pierwszej rozmowy do podpisu aktu

Współpraca wygląda prosto: analizuję Twoją sytuację, przygotowuję listę dokumentów, porównuję oferty, negocjuję warunki i składam wnioski w Twoim imieniu. Po decyzji kredytowej omawiam umowę, wskazuję ryzyka i przygotowuję Cię do aktu notarialnego. Towarzyszę Ci również przy finalizacji transakcji, aby upewnić się, że wszystkie zapisy są zgodne z ustaleniami z bankiem i nie zawierają niekorzystnych postanowień. Dzięki temu cały proces przebiega płynnie i bez niespodzianek.

Doradca kredytowy Łęknica: proces kredytowy w Łęknicy

| Etap | Dlaczego jest kluczowy? |

| Analiza dokumentów | Usuwa błędy, które blokują wydanie decyzji. |

| Porównanie ofert | Pozwala uzyskać niższy koszt kredytu. |

| Weryfikacja nieruchomości | Chroni przed ryzykiem prawnym. |

| Złożenie wniosku | Kompletny wniosek = szybsza decyzja. |

| Podpisanie umowy | Analiza zapisów eliminuje ryzyka i dodatkowe koszty. |

Wniosek eksperta – doradca kredytowy Łęknica

Najbardziej ryzykowne decyzje zapadają wtedy, gdy klient próbuje przejść przez proces kredytowy samodzielnie. Brak analizy prawnej, błędy w dokumentach i zbyt szybkie podpisanie umowy mogą kosztować więcej niż cały kredyt. Profesjonalne prowadzenie procesu zmienia skomplikowaną procedurę w jasną i bezpieczną ścieżkę.

10. Case study – jak dzięki doradcy kredytowemu klient z Łęknicy oszczędził dziesiątki tysięcy złotych

📞 Zadzwoń – +48 515 525 550! Pokażę Ci, ile możesz zaoszczędzić na swoim kredycie.

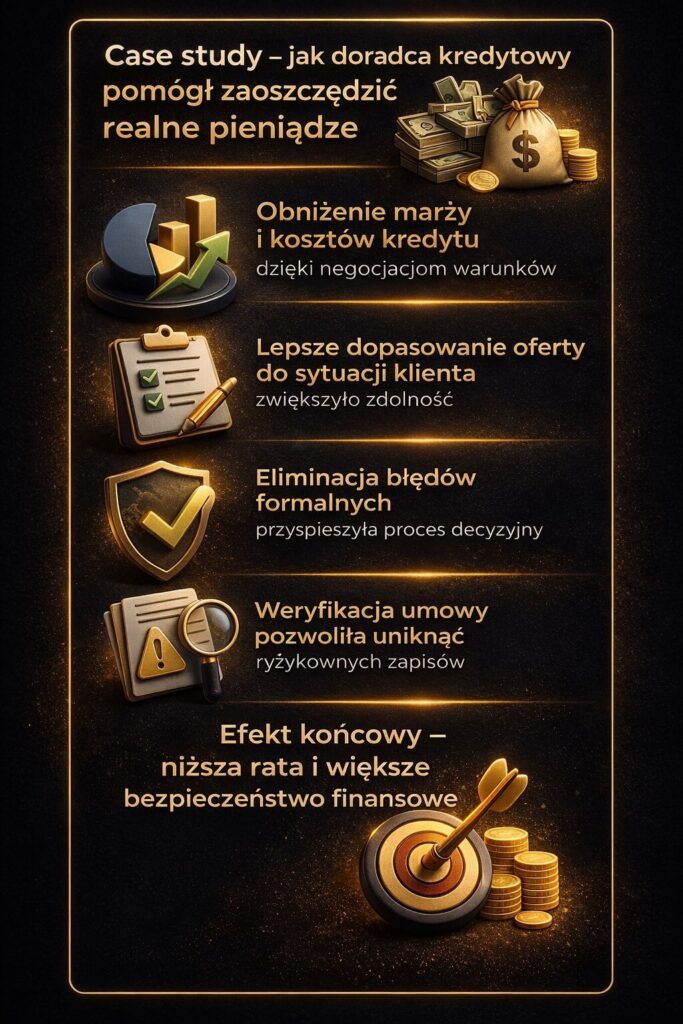

Klient, który obawiał się, że kredyt będzie zbyt drogi

Pan Adam z Łęknicy pracował w Niemczech, osiągając dochód w EUR. Planując zakup domu, otrzymał w banku ofertę kredytu hipotecznego, która – choć wyglądała atrakcyjnie – zawierała wysokie ubezpieczenia, drogie dodatki i niekorzystne warunki wcześniejszej spłaty. Pan Adam podejrzewał, że może przepłacić, ale nie wiedział, które elementy oferty są negocjowalne, a które obowiązkowe. Dodatkowo umowa przedwstępna przygotowana przez sprzedającego zawierała zapisy mogące narazić go na karę umowną.

Moim zadaniem było obniżyć koszt kredytu i zabezpieczyć całą transakcję

Na pierwszym spotkaniu przeanalizowałem zdolność kredytową klienta, dokumenty z pracy w Niemczech, umowę przedwstępną oraz stan prawny nieruchomości. Ustaliliśmy, że priorytetem jest niska rata, elastyczna możliwość wcześniejszej spłaty oraz ograniczenie zbędnych kosztów. Moim celem stało się znalezienie lepszej oferty, poprawienie bezpieczeństwa transakcji i przeprowadzenie negocjacji z bankiem, aby dostosować kredyt do realnych potrzeb Pana Adama.

Przygotowanie dokumentów, porównanie ofert i twarde negocjacje

Przygotowałem porównanie kilkunastu ofert i dokładnie wskazałem różnice w kosztach na przestrzeni 25 lat. Następnie rozpocząłem negocjacje, w wyniku których bank obniżył marżę, zrezygnował z części ubezpieczeń oraz skrócił okres obowiązkowego cross-sellu. Sprawdziłem również księgę wieczystą i poprawiłem zapisy w umowie przedwstępnej, aby wyeliminować ryzyko kar i niedopatrzeń. W efekcie Pan Adam otrzymał kredyt nie tylko tańszy, ale także bezpieczniejszy z perspektywy prawnej.

Konkretne oszczędności i pełne bezpieczeństwo

Dzięki zmianie oferty i negocjacjom rata kredytu Pana Adama spadła o 327 zł miesięcznie. Łączna oszczędność w całym okresie kredytowania wyniosła ponad 41 000 zł, a dodatkowe koszty poboczne zostały zmniejszone o kolejne 6 000 zł. Co najważniejsze – klient uniknął ryzyk wynikających z niekorzystnych zapisów w umowie przedwstępnej i zyskał pewność, że dokumentacja nieruchomości jest w pełni poprawna. Cały proces zajął 19 dni, mimo że część dokumentów była zagraniczna.

Doradca kredytowy Łęknica: oszczędności klienta z Łęknicy po analizie i negocjacjach

| Obszar | Przed analizą | Po analizie | Oszczędność |

| Miesięczna rata | 2 432 zł | 2 105 zł | 327 zł/mc |

| Koszty poboczne | 10 400 zł | 4 300 zł | 6 100 zł |

| Koszt całkowity kredytu | 562 000 zł | 521 000 zł | 41 000 zł |

Wniosek eksperta – doradca kredytowy Łęknica

Największe oszczędności nie wynikają z samej marży, ale z elementów ukrytych w ofercie: ubezpieczeń, cross-sellu, prowizji i zapisów ograniczających wcześniej spłatę. Profesjonalna analiza i negocjacje potrafią zmienić przeciętną ofertę w rozwiązanie realnie korzystne dla klienta.

📞 Zadzwoń – +48 515 525 550! Sprawdzę, ile możesz zaoszczędzić na swoim kredycie hipotecznym.

11. DORADCA TWÓJ NEGOCJATOR – jak wynegocjować lepsze warunki kredytu hipotecznego?

🤝 Zadzwoń – +48 515 525 550! Negocjuję warunki kredytów hipotecznych w imieniu klientów z Łęknicy.

Wyobraź sobie, że Twój kredyt jest po prostu tańszy

Wielu klientów z Łęknicy wychodzi z założenia, że banki nie negocjują warunków, a oferta, którą otrzymali, jest najlepsza, jaką mogą dostać. Tymczasem każda marża, prowizja, ubezpieczenie czy cross-sell mogą podlegać renegocjacji – trzeba tylko wiedzieć, gdzie jest granica i jakimi argumentami się posługiwać. Wyobraź sobie kredyt, w którym rata jest o kilkaset złotych niższa, a dodatkowe koszty, które bank próbował „wcisnąć”, zostały całkowicie usunięte. Tak właśnie wygląda efekt profesjonalnych negocjacji.

Negocjacje prowadzone przez doradcę to realna korzyść finansowa

Jako doradca kredytowy Łęknica i prawnik w jednym mogę prowadzić rozmowy z bankami w Twoim imieniu. Mam wgląd w realne widełki cenowe i wiem, jakie warunki mogą być obniżone. Bank inaczej rozmawia z klientem indywidualnym, a inaczej z doradcą, który zna stawki rynkowe. Obiecuję, że negocjacje przeprowadzę skutecznie, dbając o każdy element Twojej umowy: od marży, przez prowizję, po ubezpieczenia i warunki wcześniejszej spłaty. To pozwoli Ci oszczędzić nie tylko na starcie, ale przez cały okres kredytowania.

Przykłady i dane, które pokazują, że to działa

Klienci z Łęknicy dzięki negocjacjom obniżają koszty kredytu średnio o od kilku tysięcy do kilkudziesięciu tysięcy złotych. Największe różnice dotyczą prowizji, które banki często potrafią redukować, oraz marży, która po odpowiednich argumentach może zostać obniżona nawet o 0,3 punktu procentowego. Jako prawnik analizuję każdy zapis w umowie, identyfikuję elementy negocjowalne i te, które niosą ryzyko prawne. Dzięki temu negocjuję nie tylko niższą cenę, ale również większe bezpieczeństwo transakcji.

Działaj teraz – negocjacje mają wpływ na cały okres kredytu

Najlepszy moment na negocjacje to czas przed złożeniem wniosku lub tuż przed podpisaniem umowy kredytowej. Wtedy możliwości są największe, a bank ma największą motywację, by udzielić kredytu na korzystniejszych warunkach. Współpraca ze mną to nie tylko prowadzenie procesu kredytowego, ale także aktywne negocjowanie zapisów umowy, wsparcie przy umowie przedwstępnej i ochrona Twoich interesów podczas aktu notarialnego. Im szybciej zaczniemy działać, tym więcej możesz zyskać.

Doradca kredytowy Łęknica: zakres negocjacji kredytu hipotecznego – co mogę obniżyć?

| Element umowy | Możliwość negocjacji | Efekt dla klienta |

| Marża | Tak | Niższa rata przez cały okres kredytu. |

| Prowizja | Tak | Jednorazowa oszczędność nawet kilku tysięcy złotych. |

| Ubezpieczenia | Często tak | Mniejsze koszty miesięczne i roczne. |

| Cross-sell (konta, karty, wpływy) | Tak | Mniej obowiązkowych produktów i niższe koszty. |

| Warunki wcześniejszej spłaty | Tak | Brak kar i większa elastyczność. |

Wniosek eksperta – doradca kredytowy Łęknica

Największe oszczędności w negocjacjach powstają tam, gdzie klient się ich nie spodziewa: w kosztach pobocznych, prowizjach i warunkach dodatkowych. Profesjonalne negocjacje zmieniają przeciętną ofertę w rozwiązanie, które realnie chroni Twoje pieniądze i zapewnia bezpieczeństwo prawne.

📞 Zadzwoń – +48 515 525 550! Wynegocjuję dla Ciebie lepszy i bezpieczniejszy kredyt.

12. Najczęstsze błędy klientów przy wyborze kredytu i jak ich uniknąć

💸 Skontaktuj się – +48 515 525 550! Nie trać pieniędzy na błędach, których można łatwo uniknąć.

Błędy, które kosztują dziesiątki tysięcy złotych

Najczęstszy błąd klientów z Łęknicy to przekonanie, że „oferty kredytów są podobne, więc nie ma o co walczyć”. W praktyce różnice w marży, prowizji, ubezpieczeniach i warunkach dodatkowych potrafią zmienić koszt kredytu o dziesiątki tysięcy złotych. Do tego dochodzą błędy formalne: źle wypełnione wnioski, brak dokumentów, podpisanie umowy przedwstępnej bez analizy prawnej czy wybór nieruchomości z niejasnym stanem prawnym. Klient nie widzi tych ryzyk, dopóki nie jest za późno.

Konsekwencje decyzji podjętych „na szybko”

Skutki błędów przy kredycie hipotecznym są odczuwalne przez lata. Zbyt wysoka marża oznacza wyższą ratę co miesiąc, a drogie ubezpieczenia podnoszą koszt całego zobowiązania. Podpisanie niekorzystnej umowy przedwstępnej może skończyć się utratą zadatku, jeśli bank odrzuci wniosek z przyczyn formalnych. Nieruchomość z problemami w księdze wieczystej może blokować wypłatę kredytu lub spowodować, że zostaniesz z domem, którego nie da się bezpiecznie sprzedać. Stres, nerwy i poczucie, że dało się tego uniknąć, to codzienność wielu osób, które przeszły proces bez wsparcia specjalisty.

Profesjonalne wsparcie zamiast kosztownych eksperymentów

Jako doradca kredytowy Łęknica i prawnik w jednym eliminuję najczęstsze błędy już na starcie. Analizuję Twoją sytuację, sprawdzam dokumenty, weryfikuję nieruchomość i umowy, porównuję oferty wielu banków. Zamiast jednej propozycji z placówki, dostajesz przejrzyste zestawienie z wyjaśnieniem, jakie są konsekwencje każdego wariantu. Dzięki temu podejmujesz decyzję świadomie, a nie „na czuja”. Pilnuję również, aby umowa przedwstępna i akt notarialny chroniły Twoje interesy.

Doradca kredytowy Łęknica: najczęstsze błędy klientów przy kredycie

| Błąd | Co grozi klientowi? |

| Brak porównania ofert | Wyższa rata i koszt całkowity kredytu. |

| Umowa przedwstępna bez analizy | Ryzyko utraty zadatku. |

| Nieweryfikowanie księgi wieczystej | Problemy z wypłatą kredytu lub sprzedażą. |

| Zbyt szybkie podpisanie umowy kredytowej | Niekorzystne zapisy na lata. |

Warto wiedzieć

Najdroższym błędem nie jest wybór „złego banku”, ale podpisanie niekorzystnych dokumentów bez ich analizy. Często wystarczy jedno spotkanie z doradcą, aby zidentyfikować i usunąć ryzyka, które w przyszłości kosztowałyby Cię tyle, co mały remont mieszkania.

📞 Zadzwoń – +48 515 525 550! Sprawdzę, czy w Twoich planach kredytowych nie ma ukrytych pułapek.

13. Kredyt hipoteczny Łęknica 2026 – jak zwiększyć zdolność kredytową i nie przepłacić

📞 Zadzwoń – +48 515 525 550! Pokażę Ci, jak realnie podnieść zdolność kredytową w 2026 roku.

2026 to rok dużych zmian w ocenie zdolności kredytowej

Kredyt hipoteczny Łęknica 2026 będzie udzielany według bardziej rygorystycznych zasad niż w poprzednich latach. Banki biorą pod uwagę nie tylko wysokość dochodów, ale również źródła wpływów, stabilność zatrudnienia, formę umowy, sposób rozliczania działalności gospodarczej, a nawet szczegóły dotyczące Twoich comiesięcznych wydatków. Wiele osób otrzymuje odmowę nie dlatego, że zarabia za mało, ale dlatego, że ich profil nie został odpowiednio przygotowany. Dlatego kluczowe jest wcześniejsze zaplanowanie całego procesu.

Większa zdolność = tańszy kredyt i więcej możliwości zakupu

Im wyższa zdolność kredytowa, tym większy wybór ofert, a tym samym niższa rata i całkowity koszt kredytu. Przy kredycie hipotecznym Łęknica 2026 różnica nawet kilku procent w ocenie zdolności może oznaczać dodatkowe 50-120 tys. zł możliwości finansowania. Dzięki odpowiedniej strategii można nie tylko zwiększyć kwotę kredytu, ale także poprawić warunki, takie jak marża czy prowizja. Klienci, którzy pracują za granicą, prowadzą działalność lub mają nieregularne wpływy, szczególnie zyskują na profesjonalnym przygotowaniu dokumentów.

Fakty i dane pokazują, co wpływa na zdolność

Banki oceniają zdolność na podstawie kilku kluczowych czynników: historii kredytowej, struktury dochodów, formy zatrudnienia oraz kosztów stałych gospodarstwa domowego. Duże znaczenie ma również rodzaj nieruchomości, wysokość wkładu własnego i jakość dokumentów, które przedstawisz. Jako doradca kredytowy Łęknica analizuję Twoją sytuację pod kątem bankowych algorytmów, wskazując, co można poprawić natychmiast, a co wymaga przemyślanej strategii na kilka miesięcy. W wielu przypadkach już samo uporządkowanie finansów i ograniczenie pewnych zobowiązań podnosi zdolność o 15-20%.

Konkretne kroki, które realnie podnoszą zdolność kredytową

Najlepszym sposobem na zwiększenie zdolności jest redukcja zobowiązań, uporządkowanie historii kredytowej i przygotowanie stabilnej struktury dochodu. W praktyce oznacza to: spłatę kart kredytowych i limitów, optymalizację kosztów działalności gospodarczej, odpowiednie przygotowanie dokumentów potwierdzających wpływy oraz analizę kont bankowych pod kątem comiesięcznych wydatków. W kredycie hipotecznym Łęknica 2026 kluczowe będzie również posiadanie wkładu własnego, który znacząco poprawia ofertę i zmniejsza ryzyko odmowy. Jako prawnik dodatkowo dbam o to, aby nieruchomość, którą wybierasz, miała czysty stan prawny — banki patrzą na to bardzo dokładnie.

Działaj teraz – przygotowanie w 2026 jest kluczowe

Zdolność kredytową najlepiej budować przed złożeniem wniosku. Możemy spotkać się, przeanalizować Twoją sytuację i przygotować strategię zwiększenia zdolności nawet w ciągu jednego spotkania. Przygotowuję listę działań, dokumenty, porównanie banków i dbam o to, aby cały proces przebiegł bez stresu. Im wcześniej zaczniemy, tym większa szansa na korzystny kredyt hipoteczny Łęknica 2026.

Doradca kredytowy Łęknica: jak podnieść zdolność kredytową w Łęknicy w 2026 roku

| Element zdolności | Co możesz zrobić? |

| Zobowiązania | Spłać limity, karty, pożyczki krótkoterminowe. |

| Dochody | Uporządkuj wpływy, przygotuj stabilne potwierdzenia. |

| Wydatki | Zmniejsz koszty stałe w okresie analizy. |

| Wkład własny | Zwiększa bezpieczeństwo i poprawia warunki ofert. |

| Historia kredytowa | Usuń błędy w BIK, zadbaj o terminowe płatności. |

Warto wiedzieć

W 2026 roku banki coraz częściej obniżają zdolność nie ze względu na dochód, lecz nieregularne wpływy, błędy w historii BIK lub nieaktualne dokumenty. Profesjonalna analiza finansów przed złożeniem wniosku potrafi zwiększyć zdolność nawet o 20-30%.

📞 Zadzwoń – +48 515 525 550! Przygotuję Cię do kredytu hipotecznego Łęknica 2026 tak, abyś nie przepłacił i uzyskał maksymalną zdolność.

14. FAQ – doradca kredytowy Łęknica

Tak, doradca kredytowy w Łęknicy prowadzi cały proces również przy zakupie od osób prywatnych. Obejmuje to weryfikację stanu prawnego, sprawdzenie księgi wieczystej, potwierdzenie braku długów sprzedającego oraz analizę dokumentów potrzebnych do kredytu. Dzięki temu transakcja jest bezpieczna, a klient unika ukrytych obciążeń, pomyłek i ryzyk, które często pojawiają się przy zakupie z rynku wtórnego.

Tak, wielu doradców – w tym ja – pomaga klientom negocjować cenę nieruchomości. To ważny element procesu, bo niższa cena oznacza mniejszy kredyt i wyższą zdolność. Analizuję stan prawny i techniczny nieruchomości, aby wskazać argumenty ułatwiające negocjacje. Często udaje się obniżyć cenę, gdy sprzedający nie zna ryzyk lub nie przewidział kosztów, które klient będzie musiał ponieść przed zakupem.

Tak, rozdzielność majątkowa nie blokuje kredytu hipotecznego. Wymaga jednak innego zestawu dokumentów i dokładnej analizy prawnej. Sprawdzam umowy, stan prawny majątku oraz to, czy współmałżonek musi uczestniczyć w transakcji. Odpowiednia forma zabezpieczenia pozwala uzyskać kredyt bez komplikacji. Ważne, aby przygotować dokumentację wcześniej, by bank nie odrzucił wniosku z przyczyn formalnych.

Tak, kredyt hipoteczny można otrzymać bez stałego meldunku w Łęknicy. Banki patrzą przede wszystkim na zdolność kredytową, stabilność dochodów i stan prawny nieruchomości, a nie na miejsce zameldowania. Klienci mieszkający lub pracujący za granicą także mogą finansować zakup w Łęknicy. Ważna jest natomiast kompletna dokumentacja i prawidłowa weryfikacja nieruchomości, którą przeprowadzam przed złożeniem wniosku.

15. Skontaktuj się z nami – doradca kredytowy i prawnik w Łęknicy

📞 Zadzwoń – +48 515 525 550! Bezpiecznie przeprowadzę Cię przez cały proces kredytowy.

Jak wspieramy klientów

Pomagam mieszkańcom Łęknicy przejść przez każdy etap procesu kredytowego: od analizy zdolności, przez wybór oferty, aż po akt notarialny. Skupiam się zarówno na kwestiach finansowych, jak i prawnych, abyś nie musiał martwić się o ukryte koszty, niejasne zapisy w umowach czy problemy z nieruchomością. Czuwam nad kompletnością dokumentów, negocjuję warunki i odpowiadam na wszystkie pytania, dzięki czemu cały proces jest bezpieczny, przewidywalny i w pełni kontrolowany. Twoje bezpieczeństwo i spokojna głowa są dla mnie priorytetem.

Gdzie działamy

Działam na terenie Łęknicy oraz całego regionu przygranicznego, wspierając osoby pracujące w Polsce i poza granicą. Spotkania mogą odbywać się w Twoim domu, biurze, online lub w dowolnym miejscu, które wybierzesz. Obsługuję klientów pracujących w Niemczech, Holandii i Belgii, dopasowując proces do wymogów banków akceptujących dochody w EUR. Dzięki mobilności docieram do klientów, którzy nie mają czasu lub możliwości spotkania w standardowych godzinach.

Elastyczność i szybka reakcja

W procesach kredytowych czas jest kluczowy. Dlatego reaguję szybko, odpowiadam o każdej porze i dostosowuję się do grafiku klienta. Mogę przeprowadzić pełną analizę dokumentów nawet tego samego dnia, przygotować porównanie ofert w ciągu kilku godzin i rozpocząć negocjacje natychmiast po otrzymaniu informacji z banku. Zawsze odbieram telefon lub oddzwaniam — bo wiem, jak stresujące potrafią być sytuacje, gdy coś w procesie wymaga natychmiastowej interwencji.

W czym się specjalizujemy

Specjalizuję się w kredytach hipotecznych, kredytach na budowę domu, kredytach dla pracujących w EUR, refinansowaniu, analizie umów, usuwaniu błędów w BIK/KRD oraz pełnym wsparciu prawnym przy transakcjach. Pomagam także w trudnych przypadkach — niestandardowe zatrudnienie, działalność gospodarcza, wcześniejsze opóźnienia czy skomplikowane stany prawne nieruchomości. Im trudniejsza sytuacja, tym większa wartość mojej pomocy.

Doświadczenie – 16 lat praktyki i współpraca z 18 instytucjami

Od 16 lat prowadzę klientów przez proces kredytowy, analizując setki umów i negocjując warunki z wieloma instytucjami finansowymi. Dzięki temu wiem, jakie rozwiązania są najbezpieczniejsze, które zapisy warto usunąć i gdzie szukać oszczędności. Współpracuję z 18 bankami i instytucjami, co pozwala mi dopasować ofertę do każdej sytuacji — od klientów młodych, przez rodziny, po osoby pracujące za granicą.

Pamięta! Są sposoby by poprawić zdolność kredytową – przeczytaj -> jak poprawić zdolność kredytową!

📞 Zadzwoń – +48 515 525 550! Zacznijmy od krótkiej rozmowy — resztą zajmę się za Ciebie, dbając o bezpieczeństwo i najlepsze warunki kredytu.