Podsumowanie – najważniejsze wnioski z artykułu:

- Kredyt konsolidacyjny pozwala zamienić wiele rat w jedną i odzyskać kontrolę nad budżetem domowym, jeśli jest częścią przemyślanej strategii.

- Pożyczka konsolidacyjna sprawdza się jako elastyczna alternatywa, szczególnie gdy klasyczny kredyt konsolidacyjny nie jest dostępny.

- Największe oszczędności daje połączenie negocjacji warunków i analizy prawnej, a nie samo złożenie wniosku.

- W 2026 roku kluczowe znaczenie ma ochrona i odbudowa zdolności kredytowej, którą dobrze zaplanowana konsolidacja realnie wspiera.

Spis treści:

- 1. Czym jest kredyt konsolidacyjny i pożyczka konsolidacyjna – różnice, które realnie wpływają na Twoje finanse

- 2. Kredyt konsolidacyjny – kiedy to najlepsze rozwiązanie dla zadłużonych

- 3. Pożyczka konsolidacyjna jako alternatywa – dla kogo i w jakich sytuacjach

- 4. Jak wygląda proces konsolidacji krok po kroku z doradcą kredytowym

- 5. Kredyt konsolidacyjny a zdolność kredytowa w 2026 roku – co realnie zmienia się dla klientów

- 6. Kredyt konsolidacyjny dla pracujących za granicą – dochody w EUR bez chaosu i ryzyka

- 7. Doradca Twój negocjator – realne obniżenie rat i warunków umowy

- 8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 9. Ryzyka, błędy i pułapki konsolidacji – jak ich uniknąć

- 10. Kredyt konsolidacyjny czy pożyczka konsolidacyjna – porównanie korzyści w praktyce

- 11. FAQ – pożyczka konsolidacyjna

- 12. Skontaktuj się z nami – kredyt konsolidacyjny

1. Czym jest kredyt konsolidacyjny i pożyczka konsolidacyjna – różnice, które realnie wpływają na Twoje finanse

Jasno i konkretnie: czym jest konsolidacja zobowiązań

Kredyt konsolidacyjny oraz pożyczka konsolidacyjna to rozwiązania stworzone po to, aby uporządkować chaos finansowy, a nie go maskować. Ich głównym celem jest połączenie kilku rat w jedną – niższą, bardziej przewidywalną i dopasowaną do aktualnej sytuacji życiowej. Z perspektywy doradcy kredytowego i prawnika od kredytów kluczowe jest jednak to, jakim narzędziem się posługujemy i w jakim kontekście prawnym oraz finansowym.

Kredyt konsolidacyjny to produkt bankowy, który pozwala scalić wcześniejsze zobowiązania – kredyty gotówkowe, ratalne, karty kredytowe czy limity w koncie – w jeden kredyt z dłuższym okresem spłaty. Pożyczka konsolidacyjna działa podobnie, ale bywa bardziej elastyczna pod względem formalnym. Różnice między nimi mają realny wpływ na Twoją ratę, bezpieczeństwo umowy i zdolność kredytową w przyszłości.

Dlaczego to nie jest „kolejny kredyt”

Wielu klientów z regionu Lubuskiego – w tym osoby szukające rozwiązań takich jak kredyt Żary czy okoliczne miejscowości – obawia się, że konsolidacja to tylko odsuwanie problemu w czasie. To mit. Dobrze zaplanowana konsolidacja, oparta na bezpłatnej analizie i doradztwie kredytowym, pozwala:

- obniżyć miesięczne obciążenie budżetu,

- odzyskać płynność finansową,

- zmniejszyć ryzyko opóźnień i windykacji,

- poprawić komfort psychiczny i poczucie kontroli.

Kluczowe jest jednak to, aby nie wybierać rozwiązania „z reklamy”, lecz skorzystać z pomocy doradcy kredytowego z Lubuskiego, który patrzy na sytuację szerzej niż tylko przez pryzmat raty.

Rola doradcy kredytowego i prawnika

Jako doradca finansowy i prawnik od kredytów jednocześnie wiem, że konsolidacja to nie tylko matematyka. To także:

- analiza zapisów umów,

- ocena ryzyk prawnych,

- weryfikacja wpisów BIK i KRD,

- ochrona klienta przed niekorzystnymi klauzulami.

Dlatego doradztwo kredytowe powinno zawsze łączyć aspekt finansowy z prawnym. Tylko wtedy konsolidacja faktycznie poprawia sytuację, a nie tworzy nowe problemy.

Kredyt konsolidacyjny a pożyczka konsolidacyjna – kluczowe różnice

| Kryterium | Kredyt konsolidacyjny | Pożyczka konsolidacyjna |

| Forma | Produkt bankowy | Pożyczka (często bardziej elastyczna) |

| Zakres konsolidacji | Głównie kredyty bankowe | Kredyty + inne zobowiązania |

| Okres spłaty | Zazwyczaj dłuższy | Często krótszy lub średni |

| Wpływ na zdolność | Silniejszy, ale stabilny | Zależny od konstrukcji |

| Bezpieczeństwo umowy | Wysokie przy dobrej analizie | Wymaga kontroli prawnej |

| Rola doradcy | Kluczowa przy negocjacjach | Kluczowa przy ocenie ryzyk |

Warto wiedzieć – kredyt konsolidacyjny

Nie każda konsolidacja oznacza automatycznie oszczędność. Czasem niższa rata jest efektem wydłużenia okresu spłaty, co bez analizy prawno-finansowej może zwiększyć całkowity koszt zobowiązania. Dlatego bezpłatne konsultacje kredytowe przed podjęciem decyzji są absolutną podstawą.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Z punktu widzenia doradcy kredytowego i prawnika najlepsza konsolidacja to taka, która realnie poprawia Twoją sytuację życiową, a nie tylko statystyki. Właściwy wybór między kredytem konsolidacyjnym a pożyczką konsolidacyjną powinien zawsze wynikać z indywidualnej analizy, a nie z ogólnych haseł marketingowych.

Wpadłeś w pętle chwilówek? Przeczytaj nasz artykuł chwilówki Żary!

2. Kredyt konsolidacyjny – kiedy to najlepsze rozwiązanie dla zadłużonych

📞 Zadzwoń teraz – +48 515 525 550! Jedna rozmowa może realnie obniżyć Twoje miesięczne raty.

Wiele rat, brak kontroli i rosnący stres

Zadłużenie rzadko pojawia się nagle. Najczęściej to efekt kilku decyzji podejmowanych w różnym czasie: kredyt gotówkowy, zakupy na raty, karta kredytowa, limit w koncie. Każde z tych zobowiązań ma inną ratę, inny termin spłaty i inne warunki. W praktyce prowadzi to do utraty kontroli nad domowym budżetem, a niekiedy także do opóźnień i negatywnych wpisów w BIK.

Jako doradca kredytowy z Lubuskiego, pracujący m.in. z klientami szukającymi rozwiązań takich jak kredyt Żary, widzę ten schemat bardzo często. Problemem nie jest brak odpowiedzialności, lecz brak spójnego planu finansowego.

Co się dzieje, gdy nic z tym nie zrobisz

Brak reakcji na narastające zobowiązania powoduje, że:

- rata pożera coraz większą część dochodu,

- każda nieprzewidziana sytuacja (choroba, awaria, zmiana pracy) staje się zagrożeniem,

- stres finansowy zaczyna wpływać na życie rodzinne i zawodowe,

- zdolność kredytowa systematycznie się pogarsza.

W tym momencie wielu klientów trafia do mnie na bezpłatne konsultacje kredytowe, mówiąc wprost: „już nie wiem, od czego zacząć”. I właśnie w takich sytuacjach kredyt konsolidacyjny często okazuje się najlepszym, a czasem jedynym rozsądnym rozwiązaniem.

Kiedy kredyt konsolidacyjny ma sens

Kredyt konsolidacyjny jest najlepszym wyborem wtedy, gdy celem nie jest „przetrwanie miesiąca”, lecz długofalowa stabilizacja finansów. Sprawdza się szczególnie, gdy:

- posiadasz kilka aktywnych zobowiązań o różnych ratach,

- chcesz obniżyć miesięczne obciążenie budżetu,

- zależy Ci na jednej racie i jednym terminie spłaty,

- planujesz w przyszłości większy kredyt (np. hipoteczny),

- potrzebujesz uporządkowania sytuacji także od strony prawnej.

Rolą doradcy finansowego i prawnika od kredytów jest tu nie tylko wskazanie rozwiązania, ale także ocena, czy konsolidacja faktycznie poprawi Twoją sytuację, a nie zamieni jednego problemu w inny.

Kiedy kredyt konsolidacyjny działa na Twoją korzyść

| Sytuacja klienta | Efekt bez konsolidacji | Efekt po konsolidacji |

| 4-6 różnych rat | Chaos i ryzyko opóźnień | Jedna rata, jeden termin |

| Wysokie miesięczne obciążenie | Brak luzu finansowego | Niższa, przewidywalna rata |

| Spadek zdolności kredytowej | Ograniczone możliwości | Stopniowa odbudowa zdolności |

| Stres i brak planu | Decyzje pod presją | Spokojna kontrola finansów |

| Brak analizy prawnej | Ryzyko złych zapisów | Bezpieczna konstrukcja umowy |

Warto wiedzieć – kredyt konsolidacyjny

Kredyt konsolidacyjny nie jest „ostatnią deską ratunku”. W rzeczywistości najlepiej działa wtedy, gdy zostanie wdrożony zanim pojawią się poważne opóźnienia. Wczesna reakcja i doradztwo kredytowe znacząco zwiększają skuteczność całego procesu.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Z mojego doświadczenia jako doradcy kredytowego wynika jedno: kredyt konsolidacyjny jest najlepszym rozwiązaniem wtedy, gdy traktujesz go jako narzędzie porządkowania finansów, a nie jako sposób na chwilową ulgę. Odpowiednio zaplanowany pozwala odzyskać spokój, poprawić zdolność kredytową i stworzyć solidne podstawy pod przyszłe decyzje finansowe.

Chciałbyś wyjść z zadłużenia? Przeczytaj nasz artykuł kredyt oddłużeniowy!

3. Pożyczka konsolidacyjna jako alternatywa – dla kogo i w jakich sytuacjach

Czym w praktyce jest pożyczka konsolidacyjna

Pożyczka konsolidacyjna to rozwiązanie, które – podobnie jak kredyt konsolidacyjny – pozwala połączyć kilka zobowiązań w jedno, ale robi to w bardziej elastycznej formie. Z perspektywy doradcy kredytowego i doradcy finansowego jest to narzędzie szczególnie przydatne wtedy, gdy klasyczny kredyt konsolidacyjny nie jest dostępny lub nie spełnia oczekiwań klienta.

Najczęściej pożyczka konsolidacyjna umożliwia objęcie jednym zobowiązaniem nie tylko kredytów bankowych, ale również innych form zadłużenia. Właśnie ta elastyczność sprawia, że dla wielu osób z regionu Lubuskiego – w tym klientów pytających o kredyt Żary – staje się realną alternatywą na uporządkowanie finansów bez dalszego komplikowania sytuacji.

Gdzie pożyczka konsolidacyjna daje przewagę

Z punktu widzenia doradztwa kredytowego kluczową zaletą pożyczki konsolidacyjnej jest możliwość indywidualnego dopasowania rozwiązania do aktualnych możliwości klienta. Często oznacza to:

- uproszczone procedury,

- mniejsze wymagania formalne,

- szybszą decyzję,

- większą elastyczność w konstrukcji umowy.

Dla osób, których zdolność kredytowa została już częściowo nadwyrężona, pożyczka konsolidacyjna bywa jedyną drogą do odzyskania kontroli nad budżetem, zanim sytuacja stanie się naprawdę trudna.

Kredyt konsolidacyjny – co realnie zyskujesz jako klient

Najważniejszą korzyścią nie jest sama zmiana produktu, lecz odczuwalna poprawa codziennego funkcjonowania. Jedna rata zamiast kilku, jeden termin zamiast kalendarza pełnego przypomnień i przede wszystkim poczucie, że sytuacja znów jest pod kontrolą. Jako doradca kredytowy z Lubuskiego widzę, że dla wielu klientów to pierwszy krok do odbudowy stabilności finansowej.

Dodatkowo, pożyczka konsolidacyjna – odpowiednio zaplanowana i sprawdzona przez prawnika od kredytów – może być bezpiecznym pomostem do dalszych działań, takich jak poprawa historii kredytowej czy przygotowanie do większego finansowania w przyszłości.

Pożyczka konsolidacyjna – kiedy sprawdza się najlepiej

| Kryterium | Pożyczka konsolidacyjna | Kredyt konsolidacyjny |

| Elastyczność formalna | Wysoka | Ograniczona |

| Szybkość procesu | Krótszy czas decyzji | Dłuższy proces |

| Wymagania dot. zdolności | Często niższe | Zazwyczaj wyższe |

| Zakres konsolidacji | Bardzo szeroki | Głównie bankowy |

| Rola prawnika | Kluczowa przy umowie | Kluczowa przy negocjacjach |

Warto wiedzieć – kredyt konsolidacyjny

Pożyczka konsolidacyjna wymaga szczególnej ostrożności na etapie analizy umowy. Bez wsparcia, jakie daje doradca kredytowy i prawnik od kredytów, łatwo przeoczyć zapisy, które w dłuższej perspektywie mogą zwiększyć całkowity koszt zobowiązania.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Z mojego doświadczenia wynika, że pożyczka konsolidacyjna jest najlepszym rozwiązaniem dla osób, które potrzebują elastyczności i szybkiego uporządkowania finansów, ale nie chcą podejmować pochopnych decyzji. Odpowiednio dobrana i zweryfikowana prawnie może być skutecznym narzędziem powrotu do stabilności.

Jeśli szukasz wsparcia specjalisty od finansów to przeczytaj nasz artykuł doradca finansowy w 2026 r!

4. Jak wygląda proces konsolidacji krok po kroku z doradcą kredytowym

Poznanie Twojej sytuacji bez ocen i schematów

Proces konsolidacji zawsze zaczynam od bezpłatnej konsultacji kredytowej, której celem nie jest sprzedaż produktu, lecz realne zrozumienie Twojej sytuacji. Jako doradca kredytowy z Lubuskiego analizuję źródła dochodu, liczbę i rodzaj zobowiązań, historię spłat oraz aktualne obciążenie budżetu. Równolegle, jako prawnik od kredytów, weryfikuję zapisy umów oraz ewentualne ryzyka prawne.

Na tym etapie kluczowe jest pełne zaufanie i szczerość – tylko wtedy doradztwo kredytowe ma sens i prowadzi do trwałych efektów, a nie chwilowej ulgi.

Wyjaśnienie opcji i konsekwencji

Kolejnym krokiem jest edukacja. Klient musi dokładnie wiedzieć, czym różni się kredyt konsolidacyjny od pożyczki konsolidacyjnej, jakie są skutki wydłużenia okresu spłaty oraz jak konsolidacja wpłynie na przyszłą zdolność kredytową. W praktyce oznacza to jasne tłumaczenie liczb, zapisów i konsekwencji, bez branżowego żargonu.

To moment, w którym wiele osób po raz pierwszy realnie rozumie, dlaczego wcześniejsze decyzje doprowadziły do obecnej sytuacji – i co zrobić, by nie powtórzyć tych samych błędów.

Kredyt konsolidacyjny – wdrożenie bezpiecznego rozwiązania

Dopiero po pełnej analizie i akceptacji wariantu przechodzimy do działania. Rolą doradcy finansowego jest wynegocjowanie najlepszych możliwych warunków, a rolą prawnika – zabezpieczenie interesów klienta w umowie. Cały proces prowadzony jest tak, aby zmniejszyć stres, skrócić czas formalności i zapewnić maksymalne bezpieczeństwo.

Dla klientów z regionu – także tych szukających rozwiązań pod hasłem kredyt Żary – oznacza to jedno: jeden opiekun, jeden plan i pełna kontrola nad procesem.

Warto wiedzieć – kredyt konsolidacyjny

Najczęstszy błąd to samodzielne składanie wniosków bez wcześniejszej analizy. Każda taka próba pozostawia ślad w historii kredytowej. Profesjonalne doradztwo kredytowe minimalizuje to ryzyko i chroni Twoją zdolność kredytową.

Proces konsolidacji – szczegółowy przebieg krok po kroku

| Etap | Co dokładnie robimy | Rola doradcy kredytowego | Rola prawnika od kredytów | Korzyść dla Ciebie |

| 1. Konsultacja wstępna | Analiza zobowiązań i dochodów | Ocena zdolności i scenariuszy | Identyfikacja ryzyk prawnych | Jasny obraz sytuacji |

| 2. Audyt umów | Przegląd aktualnych zobowiązań | Wskazanie kosztów ukrytych | Analiza klauzul i zapisów | Ochrona przed błędami |

| 3. Dobór rozwiązania | Wybór kredytu lub pożyczki | Dopasowanie raty i okresu | Sprawdzenie konstrukcji umowy | Bezpieczna decyzja |

| 4. Negocjacje | Ustalenie warunków | Negocjowanie parametrów | Kontrola zapisów końcowych | Lepsze warunki |

| 5. Decyzja i uruchomienie | Finalizacja formalności | Koordynacja procesu | Weryfikacja dokumentów | Spokój i oszczędność czasu |

| 6. Spłata zobowiązań | Zamknięcie starych kredytów | Nadzór nad rozliczeniami | Potwierdzenie zgodności | Jedna rata zamiast wielu |

| 7. Opieka po konsolidacji | Monitorowanie sytuacji | Wsparcie doradcze | Reakcja na problemy prawne | Długofalowe bezpieczeństwo |

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Konsolidacja to proces, a nie pojedyncza decyzja. Najlepsze efekty osiągają klienci, którzy korzystają z jednego, spójnego wsparcia – doradcy kredytowego i prawnika od kredytów – od pierwszej rozmowy aż po finalną spłatę wcześniejszych zobowiązań.

Pamiętaj w świecie finansów najlepiej jest zaufać specjalistom! Przeczytaj nasz artykuł ekspert finansowy!

5. Kredyt konsolidacyjny a zdolność kredytowa w 2026 roku – co realnie zmienia się dla klientów

Dlaczego w 2026 roku zdolność kredytowa ma jeszcze większe znaczenie

Rok 2026 to czas, w którym banki i instytucje finansowe jeszcze dokładniej analizują klientów. Zdolność kredytowa nie jest już oceniana wyłącznie na podstawie wysokości dochodu, lecz całego obrazu finansowego: struktury zobowiązań, historii spłat, stabilności zatrudnienia oraz zachowań kredytowych. Dla wielu osób zadłużonych oznacza to jedno – bez uporządkowania finansów dostęp do jakiegokolwiek kredytu staje się coraz trudniejszy.

Jako doradca kredytowy z Lubuskiego, pracujący z klientami szukającymi rozwiązań takich jak kredyt Żary, obserwuję wyraźnie, że w 2026 roku kredyt konsolidacyjny staje się nie tylko sposobem na obniżenie rat, ale także narzędziem odbudowy wiarygodności finansowej.

Jak konsolidacja wpływa na ocenę banków

Wbrew obiegowym opiniom, kredyt konsolidacyjny nie musi pogarszać zdolności kredytowej. Wręcz przeciwnie – przy odpowiedniej konstrukcji często ją stabilizuje. Dla instytucji finansowych kluczowe są:

- liczba aktywnych zobowiązań,

- terminowość spłat,

- relacja rat do dochodu,

- przewidywalność budżetu domowego.

Po konsolidacji kilka rat zamienia się w jedną, co poprawia czytelność sytuacji klienta. To szczególnie istotne w 2026 roku, gdy algorytmy oceny ryzyka są bardziej restrykcyjne, a każdy sygnał chaosu finansowego działa na niekorzyść wnioskującego.

Kiedy kredyt konsolidacyjny realnie pomaga zdolności

Z perspektywy doradztwa kredytowego kredyt konsolidacyjny najlepiej wpływa na zdolność kredytową wtedy, gdy:

- jest wdrożony zanim pojawią się poważne opóźnienia,

- obniża miesięczne obciążenie budżetu,

- zamyka stare zobowiązania, zamiast je „przykrywać”,

- towarzyszy mu analiza BIK i KRD,

- umowa została sprawdzona przez prawnika od kredytów.

W takich warunkach konsolidacja staje się fundamentem do dalszych planów: kredytu hipotecznego, kredytu na mieszkanie czy finansowania inwestycji rodzinnych.

Jak działać mądrze w 2026 roku

Najgorszym scenariuszem jest działanie impulsywne – składanie wielu wniosków, porównywanie ofert bez wiedzy o konsekwencjach i brak kontroli nad wpisami w historii kredytowej. W 2026 roku wygrywają ci, którzy stawiają na bezpłatne konsultacje kredytowe i współpracę z jednym ekspertem.

Rolą doradcy kredytowego i doradcy finansowego jest zaplanowanie konsolidacji tak, aby nie tylko rozwiązać bieżący problem, ale też otworzyć drogę do lepszej zdolności kredytowej w przyszłości.

Kredyt konsolidacyjny a zdolność kredytowa – perspektywa 2026

| Obszar oceny | Przed konsolidacją | Po dobrze zaplanowanej konsolidacji |

| Liczba zobowiązań | Wiele aktywnych rat | Jedno zobowiązanie |

| Obciążenie dochodu | Wysokie i niestabilne | Niższe i przewidywalne |

| Historia spłat | Ryzyko opóźnień | Regularność i porządek |

| Ocena ryzyka | Podwyższona | Stabilniejsza |

| Możliwości na przyszłość | Ograniczone | Stopniowo rosnące |

Warto wiedzieć – kredyt konsolidacyjny

W 2026 roku nawet zamknięte zobowiązania nadal pozostają widoczne w historii kredytowej. Dlatego tak ważne jest, aby konsolidacja była przeprowadzona w sposób uporządkowany i świadomy – bez zbędnych zapytań i pochopnych decyzji.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Kredyt konsolidacyjny w 2026 roku to nie „ratunek w kryzysie”, lecz strategiczne narzędzie zarządzania zdolnością kredytową. Dobrze zaplanowany, przy wsparciu doradcy kredytowego i prawnika od kredytów, pozwala nie tylko odzyskać spokój finansowy, ale także realnie poprawić Twoją pozycję na rynku kredytowym.

Jeśli potrzebujesz szybkiego finansowania to pożyczka gotówkowa może być dobrym rozwiązaniem! Przeczytaj nasz artykuł dlaczego kredyt gotówkowy jest korzystny!

6. Kredyt konsolidacyjny dla pracujących za granicą – dochody w EUR bez chaosu i ryzyka

💼 Skontaktuj się – +48 515 525 550! Dochody w EUR nie muszą zamykać drogi do stabilnych finansów w Polsce.

Pracujesz za granicą, a raty w Polsce nie dają spokoju

Osoby pracujące za granicą bardzo często funkcjonują między dwoma systemami: dochód w EUR, zobowiązania w PLN, różne zasady podatkowe i odmienne podejście instytucji finansowych. W praktyce oznacza to chaos informacyjny i poczucie, że „nikt nie chce się tym zająć kompleksowo”. Jako doradca kredytowy z Lubuskiego regularnie spotykam klientów, którzy pytają wprost, czy przy zagranicznych dochodach w ogóle możliwy jest kredyt konsolidacyjny.

Problemem nie są same dochody w EUR, lecz brak spójnej analizy. Bez wsparcia eksperta łatwo trafić na odmowę lub rozwiązanie, które w dłuższej perspektywie okaże się kosztowne i ryzykowne.

Kredyt konsolidacyjny – co komplikuje konsolidację przy pracy za granicą

Przy dochodach zagranicznych pojawiają się dodatkowe elementy, które bez doradztwa kredytowego i analizy prawnej mogą działać na niekorzyść klienta:

- różne formy zatrudnienia (umowa stała, kontrakt, praca agencyjna),

- wahania kursu EUR względem PLN,

- odmienne sposoby dokumentowania dochodu,

- niejasności podatkowe,

- błędna interpretacja historii kredytowej.

W takich przypadkach samodzielne działanie często prowadzi do serii niepotrzebnych zapytań i pogorszenia zdolności kredytowej.

Jak bezpiecznie podejść do konsolidacji dochodów w EUR

Dobrze zaplanowany kredyt konsolidacyjny dla pracujących za granicą opiera się na trzech filarach: finansowym, prawnym i strategicznym. Jako doradca finansowy i prawnik od kredytów analizuję nie tylko wysokość dochodu, ale jego stabilność, formę oraz realną dostępność dla budżetu domowego w Polsce.

Kluczowe jest odpowiednie przygotowanie dokumentów, właściwe przeliczenie dochodu oraz zaprojektowanie raty tak, aby była odporna na wahania kursowe. W efekcie konsolidacja przestaje być ryzykiem, a staje się narzędziem porządkującym finanse – nawet przy pracy poza krajem.

Kredyt konsolidacyjny a praca za granicą – kluczowe obszary analizy

| Obszar | Na co zwracamy uwagę | Rola doradcy kredytowego | Rola prawnika od kredytów |

| Dochód w EUR | Stabilność i ciągłość | Ocena zdolności | Interpretacja dokumentów |

| Forma zatrudnienia | Umowa, kontrakt, agencyjna | Dopasowanie strategii | Analiza ryzyk |

| Kurs walutowy | Wahania i bufor | Konstrukcja raty | Zabezpieczenie umowne |

| Historia kredytowa | BIK, KRD | Strategia konsolidacji | Weryfikacja wpisów |

| Umowa konsolidacyjna | Warunki i koszty | Negocjacje | Kontrola zapisów |

Warto wiedzieć – kredyt konsolidacyjny

Dochody zagraniczne bardzo często zwiększają realne możliwości finansowe, ale tylko wtedy, gdy są właściwie zaprezentowane i udokumentowane. Bezpłatne konsultacje kredytowe pozwalają ocenić, czy i w jaki sposób można je skutecznie wykorzystać w procesie konsolidacji.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Z perspektywy doradcy kredytowego i prawnika najlepsze efekty w konsolidacji dla pracujących za granicą osiągają osoby, które nie traktują dochodów w EUR jako problemu, lecz jako atut wymagający odpowiedniej strategii. Dobrze przygotowany kredyt konsolidacyjny pozwala odzyskać porządek finansowy w Polsce bez rezygnowania z pracy za granicą.

Mieszkasz w Świebodzinie i potrzebujesz wsparcia w finansach – przeczytaj nasz artykuł doradca kredytowy Świebodzin!

7. Doradca Twój negocjator – realne obniżenie rat i warunków umowy

🎯 Zadzwoń – +48 515 525 550! Znamy mechanizmy rynku – pomożemy Ci ich użyć na Twoją korzyść.

Klient z wieloma zobowiązaniami i brakiem pola manewru

W praktyce doradztwa kredytowego bardzo często trafiają do mnie osoby, które „na papierze” mają dochód i regularnie spłacają zobowiązania, ale w rzeczywistości nie mają już przestrzeni finansowej. Kilka rat, różne warunki umów, brak negocjacji na starcie – to sytuacja, w której klient traci kontrolę, mimo że wciąż wywiązuje się ze swoich obowiązków.

Dla takich osób kredyt konsolidacyjny jest tylko narzędziem. Kluczową rolę odgrywa ktoś, kto potrafi z tego narzędzia realnie skorzystać.

Wynegocjować warunki, a nie tylko złożyć wniosek

Zadaniem doradcy kredytowego nie jest wysłanie formularza. Prawdziwa wartość zaczyna się tam, gdzie pojawia się negocjacja warunków. Jako doradca finansowy i prawnik od kredytów analizuję, które elementy umowy mają największy wpływ na całkowity koszt zobowiązania i gdzie istnieje pole do manewru.

Dotyczy to nie tylko wysokości raty, ale także:

- konstrukcji okresu spłaty,

- zapisów dotyczących wcześniejszej spłaty,

- elastyczności w przypadku zmiany sytuacji życiowej,

- zabezpieczenia interesów klienta w umowie.

Konkretne działania negocjacyjne

Proces negocjacji opiera się na faktach, a nie obietnicach. W praktyce oznacza to przygotowanie strategii, która uwzględnia historię kredytową, aktualną zdolność oraz plan finansowy klienta. W wielu przypadkach pozwala to obniżyć miesięczne obciążenie bez zwiększania ryzyka długoterminowego.

Równolegle prowadzona jest analiza prawna umowy. Jako prawnik od kredytów eliminuję zapisy, które mogłyby w przyszłości ograniczyć Twoją elastyczność lub generować dodatkowe koszty.

Pożyczka konsolidacyjna – mierzalne efekty i realny spokój

Efektem dobrze przeprowadzonych negocjacji nie jest tylko niższa rata. To także poczucie bezpieczeństwa, świadomość, że umowa została sprawdzona i że w razie zmiany sytuacji nie zostajesz sam z problemem. Dla klientów z regionu, w tym osób korzystających z usług doradcy kredytowego w Lubuskiem, oznacza to realną ulgę i stabilność.

Negocjacje w konsolidacji – co naprawdę ma znaczenie

| Obszar negocjacji | Bez wsparcia doradcy | Z doradcą i prawnikiem |

| Wysokość raty | Sztywne warunki | Dopasowana do budżetu |

| Zapisy umowy | Niezrozumiałe | Sprawdzone i bezpieczne |

| Elastyczność | Ograniczona | Zabezpieczona |

| Całkowity koszt | Trudny do oceny | Świadomie zaplanowany |

| Pozycja klienta | Słabsza | Wzmocniona negocjacyjnie |

Warto wiedzieć – kredyt konsolidacyjny

Negocjacje są możliwe tylko wtedy, gdy wniosek jest dobrze przygotowany. Chaotyczne próby składania dokumentów bez strategii znacząco ograniczają pole manewru i mogą pogorszyć końcowy efekt konsolidacji.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Kredyt konsolidacyjny bez negocjacji to stracona szansa. Dopiero połączenie doradztwa kredytowego i wsparcia prawnika od kredytów pozwala realnie obniżyć koszty i zbudować bezpieczne warunki na lata.

8. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko realna oszczędność i spokój.

Twoje życie nie działa według bankowych godzin

Klienci, którzy trafiają na bezpłatne konsultacje kredytowe, bardzo często mówią wprost: „nie mam czasu na bieganie po instytucjach”. Praca zmianowa, delegacje, praca za granicą, obowiązki rodzinne – to codzienność, która nie mieści się w sztywnych ramach. Dlatego mobilność w doradztwie kredytowym nie jest dodatkiem, lecz realną potrzebą.

Jako doradca kredytowy z Lubuskiego dostosowuję się do Twojego rytmu dnia, a nie odwrotnie. Spotkanie, rozmowa czy analiza dokumentów mogą odbyć się wtedy, kiedy jest to dla Ciebie najwygodniejsze – bez presji i pośpiechu.

Niezależność, która chroni Twoje interesy

Niezależność doradcy to jeden z najczęściej niedocenianych elementów bezpieczeństwa. Jako doradca finansowy i prawnik od kredytów nie jestem związany jedną instytucją ani jednym rozwiązaniem. Oznacza to, że każda rekomendacja wynika z analizy Twojej sytuacji, a nie z narzuconych schematów.

W praktyce przekłada się to na większą przejrzystość procesu i realną ochronę przed decyzjami, które mogłyby w przyszłości obciążyć Twój budżet lub ograniczyć Twoją elastyczność.

Mobilność w praktyce, nie w teorii

Mobilne doradztwo to nie tylko miejsce spotkania. To także szybka reakcja, dostępność i ciągłość wsparcia. Klient nie zostaje sam po podpisaniu umowy – ma stały kontakt z osobą, która zna jego sytuację finansową i prawną. Dla osób szukających rozwiązań takich jak kredyt Żary oznacza to komfort i poczucie, że ktoś naprawdę czuwa nad procesem.

Pożyczka konsolidacyjna – bezpieczeństwo budowane na relacji

Zaufanie w finansach nie bierze się z reklamy, lecz z relacji. Połączenie mobilności, niezależności oraz doradztwa kredytowego wspartego wiedzą prawną sprawia, że decyzje podejmowane są spokojnie i świadomie. To właśnie ten element najczęściej decyduje o tym, czy konsolidacja przyniesie trwałą poprawę sytuacji.

Mobilność i niezależność w praktyce

| Element | Standardowe podejście | Mobilny doradca kredytowy |

| Czas spotkań | Sztywne godziny | Dopasowane do klienta |

| Forma kontaktu | Jednorazowa | Stała i elastyczna |

| Zakres wsparcia | Ograniczony | Finansowy i prawny |

| Niezależność | Ograniczona | Pełna |

| Poczucie bezpieczeństwa | Niskie | Wysokie |

Warto wiedzieć – kredyt konsolidacyjny

Mobilność doradcy to także mniejsze ryzyko błędów. Stały kontakt i szybka reakcja pozwalają korygować decyzje na bieżąco, zanim pojawią się konsekwencje finansowe lub prawne.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Prawdziwe bezpieczeństwo finansowe zaczyna się tam, gdzie doradca jest dostępny, niezależny i działa wyłącznie w interesie klienta. Mobilność w połączeniu z wiedzą prawną sprawia, że konsolidacja staje się procesem spokojnym i przewidywalnym.

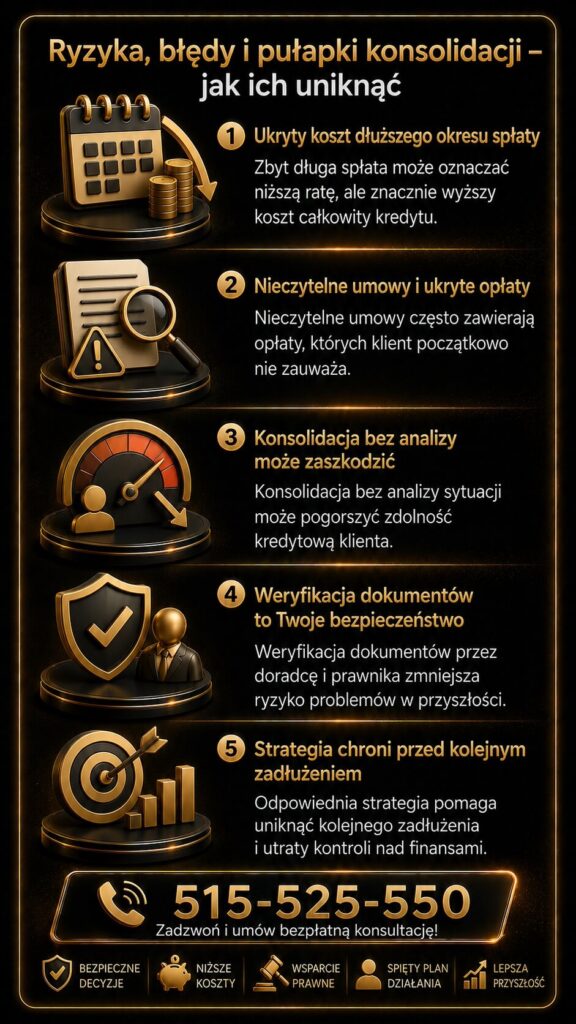

9. Ryzyka, błędy i pułapki konsolidacji – jak ich uniknąć

🚨 Zadzwoń – +48 515 525 550! Uniknij kosztownych błędów – jedna rozmowa może oszczędzić Ci lat problemów.

Jak wygląda sytuacja przed dobrze zaplanowaną konsolidacją

Przed podjęciem decyzji o konsolidacji wiele osób działa pod presją. Wysokie raty, telefony z przypomnieniami o płatnościach i strach przed pogorszeniem sytuacji powodują, że klienci szukają szybkich rozwiązań. W takim stanie łatwo popełnić błąd: podpisać umowę bez analizy, skupić się wyłącznie na wysokości raty lub zignorować konsekwencje prawne.

Jako doradca kredytowy z Lubuskiego i prawnik od kredytów widzę, że większość problemów nie wynika z samej konsolidacji, lecz z nieprawidłowego sposobu jej przeprowadzenia.

Jak wygląda sytuacja po bezpiecznej konsolidacji

Po dobrze zaplanowanej konsolidacji klient ma jedną ratę, jasne warunki umowy i poczucie kontroli nad finansami. Co ważne, znika nie tylko chaos w budżecie, ale także niepewność prawna. Każdy element – od zapisów umownych po wpływ na zdolność kredytową – został wcześniej sprawdzony i zaplanowany.

Taki efekt jest możliwy tylko wtedy, gdy proces prowadzi doradca finansowy i prawnik od kredytów w jednym, a nie przypadkowy formularz online.

Jak przejść z chaosu do bezpieczeństwa

Mostem między chaosem a stabilnością jest świadoma decyzja oparta na analizie, a nie na emocjach. Bezpłatne konsultacje kredytowe pozwalają zidentyfikować realne zagrożenia i zaplanować konsolidację w sposób, który rzeczywiście chroni interesy klienta – finansowe i prawne.

Najczęstsze ryzyka i błędy przy konsolidacji – szczegółowa analiza

| Ryzyko / błąd | Co robi klient samodzielnie | Konsekwencje | Jak działa doradca kredytowy i prawnik | Efekt dla klienta |

| Skupienie się tylko na racie | Wybiera najniższą ratę | Wyższy koszt całkowity | Analiza raty i kosztu łącznego | Realne oszczędności |

| Brak analizy umowy | Podpisuje dokumenty „w ciemno” | Ryzyko niekorzystnych zapisów | Weryfikacja klauzul | Bezpieczna umowa |

| Zbyt długi okres spłaty | Wydłuża maksymalnie | Uwięzienie w kredycie | Optymalizacja okresu | Elastyczność finansowa |

| Wielokrotne wnioski | Składa zapytania wszędzie | Spadek zdolności | Jedna strategia | Ochrona historii |

| Ignorowanie BIK/KRD | Nie sprawdza wpisów | Odmowy lub droższe warunki | Analiza i korekta | Lepsza ocena |

| Brak planu na przyszłość | Myśli tylko o „tu i teraz” | Problemy przy kolejnych kredytach | Strategia długoterminowa | Stabilność |

| Brak wsparcia po podpisaniu | Zostaje sam | Problemy przy zmianach | Opieka posprzedażowa | Spokój i bezpieczeństwo |

Warto wiedzieć – kredyt konsolidacyjny

Najdroższe błędy w konsolidacji nie są widoczne od razu. Ich skutki pojawiają się po kilku latach, gdy zmienia się sytuacja życiowa lub pojawia się potrzeba kolejnego finansowania.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Konsolidacja sama w sobie nie jest ryzykowna. Ryzykowne jest podejmowanie decyzji bez doradztwa kredytowego i wsparcia prawnika od kredytów. Dobrze przeprowadzony proces chroni nie tylko Twój budżet, ale i Twoją przyszłą zdolność kredytową.

10. Kredyt konsolidacyjny czy pożyczka konsolidacyjna – porównanie korzyści w praktyce

Dwie drogi, jeden cel – porządek i spokój

Klient trafiający na bezpłatne konsultacje kredytowe zazwyczaj wie jedno: chce mieć jedną ratę i jasne zasady. Nie zawsze jednak wie, czy lepszym wyborem będzie kredyt konsolidacyjny, czy pożyczka konsolidacyjna. Z pozoru oba rozwiązania prowadzą do tego samego celu, ale w praktyce różnią się konstrukcją, wpływem na zdolność kredytową i bezpieczeństwem umowy.

Jako doradca kredytowy z Lubuskiego oraz prawnik od kredytów widzę, że właściwy wybór nie polega na wskazaniu „lepszego produktu”, lecz na dopasowaniu narzędzia do sytuacji klienta.

Pożyczka konsolidacyjna – co realnie możesz zyskać

Dobrze dobrane rozwiązanie konsolidacyjne pozwala:

- obniżyć miesięczne obciążenie budżetu,

- uporządkować finanse i historię kredytową,

- odzyskać zdolność do planowania przyszłości,

- zmniejszyć stres i presję związaną z wieloma ratami.

To właśnie tutaj rola doradztwa kredytowego ma kluczowe znaczenie – błędny wybór potrafi zniwelować wszystkie te korzyści.

Twarde porównanie w liczbach i konsekwencjach

Poniższa tabela pokazuje różnice nie marketingowo, lecz praktycznie – z punktu widzenia klienta.

Kredyt konsolidacyjny vs pożyczka konsolidacyjna – rozbudowane porównanie

| Kryterium | Kredyt konsolidacyjny | Pożyczka konsolidacyjna | Co to oznacza dla Ciebie |

| Forma prawna | Kredyt bankowy | Pożyczka | Inne regulacje i zapisy umowne |

| Wymagania zdolności | Zazwyczaj wyższe | Często niższe | Większa dostępność pożyczki |

| Okres spłaty | Dłuższy, stabilny | Krótszy lub średni | Wpływ na wysokość raty |

| Rata miesięczna | Niższa przy długim okresie | Wyższa, ale krócej | Równowaga budżetu |

| Całkowity koszt | Niższy przy dobrej negocjacji | Może być wyższy | Kluczowa analiza kosztów |

| Wpływ na zdolność | Stabilizujący | Zależny od konstrukcji | Znaczenie przy przyszłych kredytach |

| Elastyczność umowy | Ograniczona | Wyższa | Ważne przy zmianie sytuacji |

| Ryzyka prawne | Mniejsze | Wymagają kontroli | Rola prawnika od kredytów |

| Czas decyzji | Dłuższy | Krótszy | Tempo uporządkowania finansów |

| Rola doradcy | Negocjacje i strategia | Analiza bezpieczeństwa | Realna przewaga klienta |

Push: jak podjąć właściwą decyzję

Nie istnieje jedno rozwiązanie dobre dla wszystkich. Klient z dobrą historią kredytową i stabilnym dochodem skorzysta inaczej niż osoba, która dopiero porządkuje swoje finanse. Dlatego doradca finansowy nie odpowiada na pytanie „co jest lepsze”, lecz „co będzie bezpieczne i opłacalne w Twojej sytuacji”.

W praktyce wybór między kredytem a pożyczką konsolidacyjną powinien zawsze poprzedzać:

- analiza zdolności kredytowej,

- sprawdzenie BIK i KRD,

- ocena zapisów umownych,

- zaplanowanie kolejnych kroków finansowych.

Warto wiedzieć – kredyt konsolidacyjny

Najczęstszym błędem jest wybór rozwiązania wyłącznie na podstawie dostępności. To, że coś jest „łatwiejsze do uzyskania”, nie oznacza, że będzie tańsze lub bezpieczne w dłuższej perspektywie.

Wniosek doradcy kredytowego lubuskie – pożyczka konsolidacyjna

Kredyt konsolidacyjny i pożyczka konsolidacyjna to dwa różne narzędzia do tego samego celu. O tym, które z nich przyniesie realne korzyści, decyduje profesjonalne doradztwo kredytowe wsparte analizą prawną, a nie ogólne porównania.

11. FAQ – pożyczka konsolidacyjna

Nie, kredyt konsolidacyjny sam w sobie nie blokuje zmiany pracy ani formy zatrudnienia. Kluczowe znaczenie ma jednak konstrukcja umowy oraz poziom obciążenia budżetu po konsolidacji. Przy dobrze zaplanowanym rozwiązaniu zmiana pracy, przejście na kontrakt lub wyjazd za granicę nie powodują problemów. Właśnie dlatego doradca kredytowy i prawnik od kredytów analizują nie tylko obecną sytuację, ale także potencjalne scenariusze na przyszłość.

Tak, konsolidacja jest możliwa, ale wymaga dokładnej analizy prawnej. W przypadku zobowiązań wspólnych kluczowe jest ustalenie odpowiedzialności stron oraz zapisów w aktualnych umowach. Bez wsparcia prawnika od kredytów łatwo przeoczyć ryzyka, które mogą skutkować problemami w przyszłości. Doradztwo kredytowe w takich sytuacjach musi łączyć aspekt finansowy i prawny.

Tak, dobrze przeprowadzona konsolidacja często jest pierwszym krokiem do kredytu hipotecznego. Uporządkowanie zobowiązań, obniżenie rat i poprawa czytelności finansów zwiększają szanse na pozytywną ocenę zdolności kredytowej. Kluczowe jest jednak, aby konsolidacja była elementem długofalowej strategii, a nie działaniem doraźnym – tu rola doradcy finansowego jest nie do przecenienia.

Tak, ale zależy to od zapisów umowy, dlatego analiza prawna jest niezbędna. Nie każda umowa konsolidacyjna daje pełną swobodę wcześniejszej spłaty bez konsekwencji finansowych. Doradca kredytowy wraz z prawnikiem od kredytów sprawdzają takie zapisy jeszcze przed podpisaniem dokumentów, aby klient zachował elastyczność i realną kontrolę nad swoimi finansami.

12. Skontaktuj się z nami – kredyt konsolidacyjny

Nie musisz radzić sobie z tym samodzielnie

Jeżeli czujesz, że raty zaczynają przejmować kontrolę nad Twoim budżetem, to najlepszy moment, aby zatrzymać się i spojrzeć na sytuację z dystansu. Kredyt konsolidacyjny lub pożyczka konsolidacyjna nie są decyzjami, które warto podejmować pod presją. Właśnie dlatego oferujemy bezpłatne konsultacje kredytowe, podczas których analizujemy Twoją sytuację spokojnie, rzetelnie i bez zobowiązań.

Jak wspieramy klientów

Zapewniamy kompleksowe doradztwo kredytowe, które łączy wiedzę finansową i prawną. Jako doradca kredytowy i doradca finansowy:

- analizujemy Twoje zobowiązania i dochody,

- sprawdzamy BIK i KRD,

- oceniamy zapisy aktualnych umów,

- planujemy bezpieczną konsolidację,

- negocjujemy warunki w Twoim interesie.

Dodatkowo wsparcie prawnika od kredytów daje Ci pewność, że podpisywana umowa nie zawiera ryzykownych zapisów.

Gdzie działamy i dla kogo

Działamy mobilnie na terenie całego regionu, w tym jako doradca kredytowy Lubuskie oraz lokalnie dla klientów szukających rozwiązań takich jak kredyt Żary. Pomagamy osobom pracującym w Polsce i za granicą, klientom z trudną historią kredytową oraz tym, którzy chcą przygotować się do kolejnych etapów – np. kredytu hipotecznego.

Nasza mobilność i niezależność sprawiają, że to my dopasowujemy się do Ciebie, a nie odwrotnie.

Doświadczenie, elastyczność i jasne CTA

Od ponad 16 lat pomagamy klientom porządkować finanse, współpracując z szerokim rynkiem i znając realia wielu instytucji. Działamy szybko, elastycznie i zawsze w interesie klienta – od pierwszej rozmowy aż po pełne wdrożenie rozwiązania.

Zadzwoń teraz: +48 515 525 550! Umów się na bezpłatną konsultację i sprawdź, jak możemy bezpiecznie uporządkować Twoje zobowiązania.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego wynosi 11,13% całkowita kwota kredytu (bez kredytowanych kosztów) 34 113,79 zł. całkowita kwota do zapłaty 48 095,79 zł. oprocentowanie zmienne w skali roku 7,20% (stanowi sumę wartości stopy referencyjnej NBP, która wynosi obecnie 0,10% i marży banku w wysokości 7,10 p.p.). całkowity koszt kredytu 13 982,00 zł (w tym: prowizja 3 786,21 zł, odsetki 10 195,79 zł), umowa zawarta na okres 82 miesięcy, 81 miesięcznych rat równych w kwocie 587,11 zł, ostatnia rata 539,88 zł. Kalkulacja została dokonana na dzień 19.03.2021 r. na reprezentatywnym przykładzie.