Kredyt korony szwedzkie SEK 👑 finansowanie 2026 r! [poradnik]

👑 Spis treści:

- Korony szwedzkie SEK – jak działa finansowanie w Polsce?

- Kredyt hipoteczny w koronach szwedzkich na kupno domu w Polsce – dla kogo to najlepsze rozwiązanie?

- Kredyt na budowę domu w SEK – różnice, wymagania i praktyczne scenariusze finansowania budowy

- Zdolność kredytowa w SEK w Polsce – jak bank wylicza dochód w koronach szwedzkich?

- Pożyczka gotówkowa dla osób zarabiających w koronach szwedzkich – kiedy warto wybrać gotówkę zamiast kredytu hipotecznego?

- Dokumenty wymagane do kredytu w SEK – kupno, budowa oraz pożyczka gotówkowa

- MOBILNOŚĆ = WYGODA – jak pomagamy klientom pracującym w Szwecji bez konieczności przyjazdu do Polski?

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak zabezpieczyć kredyt hipoteczny i pożyczkę w koronach

- DORADCA TWÓJ NEGOCJATOR – niższe koszty, lepsze warunki i pełna opieka prawna przy kredycie w SEK

- Kredyt hipoteczny w koronach szwedzkich a kredyt w PLN – porównanie kosztów, ryzyka i korzyści

- Najczęstsze błędy przy wnioskowaniu o kredyt w Polsce – i jak ich uniknąć

- FAQ – kredyt korony szwedzkie SEK 👑

- Skontaktuj się z nami – kredyt hipoteczny korony szwedzkie SEK 👑

Korony szwedzkie SEK – jak działa finansowanie w Polsce?

Finansowanie zarówno kupna czy budowy domu, jak i pożyczkę gotówkową dla osób zarabiających w Szwecji – staje się coraz popularniejszym rozwiązaniem wśród Polaków pracujących za granicą. Dochód w SEK jest stabilny, a polski rynek nieruchomości wciąż daje szansę na korzystne inwestycje. Jednak sposób liczenia zdolności kredytowej, wymagane dokumenty oraz ryzyka kursowe warto poznać od początku, aby świadomie zaplanować finansowanie.

Szybko i konkretnie, bez owijania w bawełnę

Jeśli mieszkasz lub pracujesz w Szwecji, możesz uzyskać w Polsce trzy typy finansowania:

- kredyt hipoteczny na kupno domu w Polsce,

- kredyt hipoteczny na budowę domu,

- pożyczkę gotówkową, gdzie dochód w SEK jest rozliczany jako zagraniczny.

Każde z tych rozwiązań wymaga innej procedury, a różnice w ocenie dochodów mogą zrobić nawet 30-40% różnicy w zdolności kredytowej. Równie ważne są kwestie prawne: umowy, pełnomocnictwa, zabezpieczenia i analiza nieruchomości – szczególnie przy budowie domu.

Dlaczego to Cię dotyczy i co możesz zyskać?

Dobrze zaplanowany kredyt w SEK pozwala:

- obniżyć koszty finansowania, jeśli dochód w SEK zwiększa Twoją zdolność,

- przyspieszyć zakup lub budowę domu,

- zabezpieczyć rodzinę, lokując kapitał w nieruchomości,

- uzyskać stabilną ratę dzięki stałemu oprocentowaniu,

- wykorzystać wysokie zarobki w koronach szwedzkich, które w Polsce dają mocniejszą pozycję negocjacyjną.

Zyskujesz więc nie tylko tańszy kredyt, ale także bezpieczeństwo i przewidywalność, których potrzebujesz, planując najważniejszą inwestycję życia.

Wiarygodnie, jak ekspert kredytowy i prawnik w jednym

Od 16 lat wspieram klientów pracujących za granicą, także w Szwecji. Oferuję:

- analizę umów,

- weryfikację stanu prawnego nieruchomości,

- optymalizację zdolności kredytowej w SEK,

- przygotowanie do aktu notarialnego,

- negocjowanie warunków finansowania.

Twoja sytuacja prawno-finansowa musi być spójna – zwłaszcza gdy dochód pochodzi z innego kraju, a nieruchomość znajduje się w Polsce.

Kredyt korony szwedzkie sek – kredyt na dom i pożyczka w SEK

| Rodzaj finansowania | Cel | Największa korzyść | Najważniejsze wymaganie |

| Kredyt hipoteczny – kupno | Zakup domu w Polsce | Wysoka zdolność dzięki dochodom w SEK | Stabilne zatrudnienie i umowa |

| Kredyt hipoteczny – budowa | Budowa domu systemem gospodarczym lub z firmą | Elastyczne wypłaty w transzach | Dokumentacja budowlana i kosztorys |

| Pożyczka gotówkowa w SEK | Dowolny cel, wkład własny, remont | Szybkie środki bez zabezpieczenia | Udokumentowany dochód w SEK |

KREDYT HIPOTECZNY KORONY SZWEDZKIE SEK – WARTO WIEDZIEC

Dochód w koronach szwedzkich często wymaga przeliczenia na PLN z buforem bezpieczeństwa, co bywa korzystne, jeśli masz wysoką stawkę godzinową lub dodatki branżowe. Warto też pamiętać, że im dłużej pracujesz w Szwecji na tym samym typie umowy, tym większą masz przewidywalność i siłę kredytową.

KREDYT W SEK W POLSCE – WNIOSEK EKSPERTA

Kredyt w koronach szwedzkich to świetne narzędzie budowania majątku w Polsce, ale wymaga strategicznego podejścia. Połączenie analizy prawnej, optymalizacji finansowej i negocjacji warunków z doradcą pozwala uniknąć ryzyka kursowego oraz błędów proceduralnych, które mogłyby opóźnić budowę lub zakup domu nawet o kilka miesięcy.

Pracujesz w Norwegii i zarabiasz w koronie norweskiej NOK? Przeczytaj nasz artykuł kredyt korony norweskie NOK!

Kredyt hipoteczny w koronach szwedzkich na kupno domu w Polsce – dla kogo to najlepsze rozwiązanie?

Kto kwalifikuje się do kredytu hipotecznego w SEK?

Kredyt hipoteczny na kupno domu w Polsce z dochodem w koronach szwedzkich jest idealny dla osób, które pracują legalnie w Szwecji, mają stabilną formę zatrudnienia i chcą przenieść swoją siłę nabywczą z rynku skandynawskiego na polski. Najczęściej korzystają z niego osoby, które planują wrócić do kraju, chcą kupić dom dla rodziny lub inwestują kapitał zarobiony za granicą w nieruchomość, która zachowuje wartość i chroni przed inflacją.

Poznaj realne potrzeby klienta pracującego w Szwecji

Osoby zarabiające w SEK często szukają finansowania, które będzie przewidywalne, bezpieczne i dopasowane do ich specyficznej sytuacji. Potrzebują kredytu, który uwzględnia:

- pracę w systemie zmianowym lub kontraktowym,

- dodatki branżowe typowe dla Szwecji (OB, traktament, nadgodziny),

- możliwość działania zdalnie bez przyjazdu do Polski,

- analizę prawną nieruchomości, aby uniknąć problemów przy zakupie,

- przewidywalną ratę przy finansowaniu na wiele lat.

Ich największą obawą jest to, czy polski system bankowy potraktuje ich dochód jako wystarczająco stabilny oraz czy kurs SEK nie zachwieje ich zdolnością kredytową.

Dlaczego kredyt w SEK może być korzystniejszy?

W praktyce okazuje się, że dochód w koronach szwedzkich jest jednym z najmocniejszych dochodów zagranicznych w oczach banków. Dzięki temu możesz:

- uzyskać wyższą zdolność kredytową niż w złotówkach,

- kupić większy lub lepiej położony dom,

- negocjować lepsze warunki finansowania,

- zabezpieczyć rodzinę stabilną nieruchomością w Polsce.

Jednocześnie analizujemy dokumenty szwedzkie tak, aby przedstawić Twoje realne dochody w sposób najkorzystniejszy dla banku – zgodnie z zasadami prawa i wymaganiami kredytowymi.

Motywacja do działania i pokazanie korzyści emocjonalnych

Kupno domu w Polsce dzięki dochodom w SEK daje poczucie stabilizacji, możliwość powrotu do kraju we własnym tempie i budowanie majątku, który zostaje w rodzinie. To też szansa na stworzenie bazy dla dzieci, zabezpieczenie przyszłej emerytury lub po prostu miejsce, do którego zawsze możesz wrócić. Kredyt w koronach szwedzkich pozwala Ci wykorzystać mocny kurs waluty i przekuć go w realne bezpieczeństwo finansowe.

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Jeśli planujesz zakup domu, przeprowadzimy Cię przez cały proces: od analizy zdolności kredytowej w SEK, przez weryfikację nieruchomości, aż po podpisanie aktu notarialnego. Eliminujemy ryzyka prawne, kursowe i proceduralne, dzięki czemu kupno domu staje się przewidywalne i bezpieczne.

Kredyt korony szwedzkie sek – kto najwięcej zyskuje na kredycie hipotecznym w SEK?

| Typ klienta | Dlaczego to dla niego idealne? | Największa korzyść |

| Osoba planująca powrót do Polski | Chce zabezpieczyć rodzinę i przyszłość | Stabilny dom w kraju |

| Rodzina pracująca w Szwecji | Dochód w SEK podnosi zdolność | Łatwiejszy zakup większego domu |

| Inwestor | Chce ulokować kapitał z zagranicy | Nieruchomość jako bezpieczna inwestycja |

| Osoba bez wkładu własnego | Możliwe programy wspierające | Szybsza droga do własnego domu |

KREDYT HIPOTECZNY KORONY SZWEDZKIE SEK – WARTO WIEDZIEC

Banki różnie traktują dodatki szwedzkie (np. OB, traktament). Właściwa interpretacja może podnieść Twoją zdolność kredytową nawet o 20-30%. Dlatego tak ważne jest, aby dokumenty przeliczać i prezentować zgodnie z logiką bankową, a nie tylko formalną.

KREDYT W SEK W POLSCE – WNIOSEK EKSPERTA

Jeśli zarabiasz w koronach szwedzkich, kredyt hipoteczny na dom w Polsce jest jednym z najbardziej opłacalnych sposobów wykorzystania wysokiego dochodu zagranicznego. Odpowiednia strategia prawna i finansowa pozwala znacząco zmniejszyć koszty kredytu i kupić lepszą nieruchomość – często szybciej, niż zakłada klient.

Kredyt na budowę domu w SEK – różnice, wymagania i praktyczne scenariusze finansowania budowy

Sytuacja wyjściowa osób budujących dom z dochodem w koronach szwedzkich

Coraz więcej Polaków pracujących w Szwecji decyduje się na budowę domu w Polsce zamiast zakupu gotowej nieruchomości. Powód jest prosty: wysoki dochód w koronach szwedzkich pozwala na realizację projektu lepiej dopasowanego do potrzeb rodziny, często większego i nowocześniejszego niż domy dostępne na rynku wtórnym. Jednak proces uzyskania kredytu na budowę różni się od kredytu na zakup – wymaga dodatkowych dokumentów, etapów, kontroli budowy i precyzyjnego kosztorysu. To właśnie na tym etapie najczęściej pojawiają się błędy i niedopatrzenia.

Zadanie, jakie stoi przed klientem w Polsce i w Szwecji

Twoim głównym zadaniem jest przygotowanie pełnej dokumentacji budowy, która spełni wymagania banku, a jednocześnie odzwierciedli realne koszty projektu. Obejmuje to: pozwolenie na budowę lub zgłoszenie, projekt architektoniczny, kosztorys inwestorski, harmonogram prac oraz potwierdzenie prawa do działki. Jeśli pracujesz w Szwecji, często nie masz możliwości pilnowania budowy na miejscu, dlatego proces musi być zaplanowany tak, by wszystkie decyzje można było podejmować zdalnie. Jednocześnie dochód w SEK musi zostać przeliczony tak, aby bank zaakceptował go jako stabilne źródło spłaty.

Działania, które podejmujemy jako doradca kredytowy i prawnik w jednym

Prowadzimy cały proces tak, aby budowa była finansowana płynnie i bez przestojów. Analizujemy projekt oraz kosztorys, sprawdzamy zgodność dokumentacji z wymogami prawa budowlanego i wymogami banków, a następnie dopasowujemy transze kredytu do rzeczywistego harmonogramu robót. Przeliczamy dochód w SEK zgodnie z wytycznymi bankowymi i przygotowujemy zestaw dokumentów tak, by uniknąć odrzuceń i poprawek. Pomagamy także w negocjacji warunków oraz zabezpieczeń i reprezentujemy klienta na etapie wniosku oraz podpisania umowy kredytowej.

Bezpieczna i przewidywalna budowa domu finansowana z kredytu w koronach szwedzkich

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Efektem prawidłowo przeprowadzonego procesu jest finansowanie domu, które odpowiada realnym kosztom i pozwala zakończyć budowę bez niespodziewanych opóźnień. Klient zyskuje przewidywalność, stałą kontrolę nad wydatkami i możliwość prowadzenia budowy nawet wtedy, gdy przebywa w Szwecji. Dobrze zaplanowany kredyt w SEK zwiększa zdolność, minimalizuje ryzyko kursowe i pozwala zrealizować projekt wymarzonego domu – od fundamentów po wykończenie.

Kredyt korony szwedzkie sek – budowa domu a zakup gotowej nieruchomości:

| Element | Zakup domu | Budowa domu z kredytem w SEK |

| Dokumenty wymagane | Mniej formalności | Rozbudowana dokumentacja budowlana |

| Wypłata środków | Jednorazowa | Transzowa – dopasowana do etapów |

| Kontrola banku | Minimalna | Odbiory i inspekcje postępów |

| Możliwość personalizacji | Ograniczona | Pełna – projekt „pod klienta” |

| Ryzyka | Ukryte wady nieruchomości | Ryzyko niedoszacowania kosztów |

KREDYT HIPOTECZNY KORONY SZWEDZKIE SEK – WARTO WIEDZIEC

W kredycie na budowę bank finansuje inwestycję etapami. Jeśli kosztorys jest zbyt niski lub nie zawiera kluczowych pozycji, możesz nie otrzymać ostatniej transzy. Dlatego przygotowujemy kosztorys w sposób zgodny z realiami rynkowymi i z oczekiwaniami banku – to eliminuje ryzyko zatrzymania prac.

KREDYT W SEK W POLSCE – WNIOSEK EKSPERTA

Kredyt na budowę domu w koronach szwedzkich jest znakomitym rozwiązaniem dla osób pracujących w Szwecji, ale tylko wtedy, gdy proces jest prowadzony równocześnie pod kątem finansowym i prawnym. Odpowiednia dokumentacja, dopasowane transze oraz pełna analiza prawna działki i projektu pozwalają zrealizować budowę szybko, bezpiecznie i bez dodatkowych kosztów.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj nasz artykuł kredyt hipoteczny EUR Żary!

Zdolność kredytowa w SEK w Polsce – jak bank wylicza dochód w koronach szwedzkich?

Świadomość, jak ważne jest prawidłowe wyliczenie zdolności w SEK

Zdolność kredytowa osób pracujących w Szwecji często jest wyższa niż w przypadku osób pracujących w Polsce, ale tylko wtedy, gdy dochód w koronach szwedzkich zostanie odpowiednio policzony przez bank. Instytucje finansowe stosują własne przeliczniki, bufory bezpieczeństwa i zasady interpretacji dodatków, dlatego właściwe przygotowanie dokumentów ma bezpośredni wpływ na to, czy kredyt na budowę lub zakup domu zostanie przyznany w oczekiwanej wysokości.

Zrozumienie, jak bank analizuje dochody w koronach szwedzkich

Bank analizuje przede wszystkim rodzaj umowy (tillsvidareanställning, kontrakt czasowy, zlecenie), stabilność zatrudnienia, historię wpływów oraz dodatki, takie jak OB, nadgodziny czy traktament. Dochód zostaje przeliczony z SEK na PLN według kursu bankowego — zwykle z dodatkowym marginesem bezpieczeństwa. W praktyce oznacza to, że nawet wysoka stawka godzinowa może być różnie interpretowana, a umowa na czas określony może wymagać udokumentowania kontynuacji pracy. To właśnie te detale często decydują o ostatecznej zdolności.

Dlaczego prawidłowe przygotowanie dokumentów zwiększa zdolność o nawet 30%?

Odpowiednia prezentacja dochodu w SEK może znacząco zwiększyć szanse na uzyskanie kredytu w wymaganej kwocie. Wiele dodatków jest akceptowanych tylko wtedy, gdy są jasno opisane, spójne w historii wpływów i potwierdzone przez pracodawcę. Poprawnie zestawione zestawienia z konta, kontrakt i „anställningsavtal” pozwalają bankowi lepiej ocenić stabilność finansową. Właśnie dlatego analiza dokumentów pod kątem oczekiwań bankowych jest kluczowa — pozwala zbudować wiarygodność i uzyskać wyższą maksymalną kwotę finansowania.

Co zrobić, aby maksymalnie podnieść zdolność kredytową w SEK

Przygotowuję pełną analizę Twojej sytuacji, przeliczam dochody z zastosowaniem buforów bankowych, oceniam stabilność zatrudnienia oraz historię wpływów. Dobieram strategię kredytową tak, aby uwzględniała wszystkie akceptowane dodatki i nie generowała niezgodności. Dzięki temu otrzymujesz możliwie najwyższą zdolność kredytową, unikając stresu i wielokrotnych poprawek w dokumentacji.

Kredyt hipoteczny korony szwedzkie sek – jak bank interpretuje poszczególne elementy dochodu w SEK

| Element dochodu | Jak ocenia go bank? | Wpływ na zdolność |

| Stawka godzinowa | Przeliczana według kursu z buforem | Wysoki |

| OB / dodatki nocne | Akceptowane przy regularności | Średni / wysoki |

| Nadgodziny | Liczone tylko, jeśli powtarzalne | Zmienny |

| Traktament | Różnie interpretowany | Od niskiego do średniego |

| Umowa tillsvidare | Najwyższa stabilność | Bardzo wysoki |

| Kontrakt czasowy | Wymaga ciągłości | Średni |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Banki często wymagają, aby dokumenty ze Szwecji były dostarczone w oryginale lub w wersji elektronicznej z potwierdzeniem pracodawcy. Niespójność w historii wpływów jest jednym z głównych powodów obniżenia zdolności.

Kredyt w SEK w Polsce – wniosek eksperta

Prawidłowo przygotowana dokumentacja oraz właściwe przedstawienie dochodu w SEK potrafi zwiększyć maksymalną kwotę kredytu o kilkadziesiąt procent. Kluczowa jest znajomość sposobu, w jaki bank interpretuje poszczególne składniki wynagrodzenia. Świadome podejście chroni przed odrzuceniem wniosku i otwiera drogę do bezpiecznego finansowania.

Pożyczka gotówkowa dla osób zarabiających w koronach szwedzkich – kiedy warto wybrać gotówkę zamiast kredytu hipotecznego?

Czym wyróżnia się pożyczka gotówkowa dla osób zarabiających w SEK?

Pożyczka gotówkowa dla osób pracujących w Szwecji opiera się na dochodzie w koronach szwedzkich i nie wymaga zabezpieczenia hipotecznego. Oznacza to szybki proces przyznawania, brak wyceny nieruchomości i brak długiej analizy prawnej. Dokumenty dotyczą wyłącznie Twojej sytuacji finansowej, a środki możesz przeznaczyć na dowolny cel: wkład własny do kredytu hipotecznego, remont, wyposażenie domu, spłatę innych zobowiązań lub finanse rodzinne.

Dlaczego pożyczka gotówkowa w SEK jest korzystna?

Największą przewagą jest szybkość i elastyczność. Banki akceptują dochód w SEK, a proces trwa krócej niż przy kredycie hipotecznym — często wystarczy kilka dni. Nie potrzebujesz aktu notarialnego, zabezpieczenia na nieruchomości ani przedstawiania kosztorysów. To rozwiązanie idealne, kiedy chcesz uzupełnić wkład własny, zrealizować etap budowy z własnych środków lub odzyskać płynność finansową, zanim rozpoczniesz proces hipoteczny.

Co konkretnie zyskujesz jako klient pracujący w Szwecji?

Dzięki pożyczce gotówkowej możesz zwiększyć swoją elastyczność finansową i poprawić swoją pozycję negocjacyjną przy kredycie hipotecznym. Masz możliwość sfinansowania prac wykończeniowych, opłacenia wkładu własnego lub przygotowania budowy do kolejnego etapu. Pożyczka gotówkowa jest też idealnym rozwiązaniem dla osób, które dopiero zaczynają planować inwestycję i chcą działać bez presji czasu.

Kredyt korony szwedzkie sek – porównanie pożyczki gotówkowej w SEK i kredytu hipotecznego

| Kryterium | Pożyczka gotówkowa w SEK | Kredyt hipoteczny w SEK |

| Zabezpieczenie | Brak | Hipoteka na nieruchomości |

| Wymagane dokumenty | Dochód, zatrudnienie, konto | Pełna dokumentacja prawna i techniczna |

| Czas uzyskania | Bardzo szybki – od 1 do kilku dni | Od 2 do 8 tygodni |

| Maksymalna kwota | Niższa (zwykle do kilkudziesięciu tys.) | Znacznie wyższa – zależna od zdolności |

| Koszt finansowania | Wyższe oprocentowanie, ale bez formalności | Niższe oprocentowanie, więcej obowiązków |

| Przeznaczenie środków | Dowolne | Cel mieszkaniowy: kupno, budowa, remont |

| Wkład własny | Nie dotyczy | Wymagany w kredycie hipotecznym |

| Ryzyko kursowe | Tak – zależne od przeliczenia SEK/PLN | Tak, ale rozłożone na długi okres |

| Kontrola banku | Minimalna | Wysoka – szczególnie przy budowie |

| Wygoda dla osób w Szwecji | Bardzo wysoka | Wymaga koordynacji dokumentów |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Pożyczkę gotówkową można wykorzystać jako uzupełnienie wkładu własnego, co znacznie przyspiesza decyzję o zakupie lub budowie domu. Jednak nie każdy bank akceptuje takie rozwiązanie, dlatego kluczowe jest dopasowanie strategii finansowania do Twojej sytuacji.

Kredyt w SEK w Polsce – wniosek eksperta

Pożyczka gotówkowa w SEK jest idealnym narzędziem dla osób, które chcą działać szybko i elastycznie. Daje możliwość przygotowania inwestycji bez długich formalności, a jednocześnie nie wpływa negatywnie na późniejszą procedurę hipoteczną — o ile zostanie właściwie zaplanowana. Najlepsze efekty osiąga się, łącząc oba produkty w jednej, spójnej strategii.

Zapoznaj się szerzej z tematem pożyczki gotówkowej! Przeczytaj kredyt gotówkowy!

Dokumenty wymagane do kredytu w SEK – kupno, budowa oraz pożyczka gotówkowa

Przy kredytach opartych na dochodach w koronach szwedzkich dokumentacja ma kluczowe znaczenie, ponieważ bank musi potwierdzić zarówno Twoją stabilność zatrudnienia, jak i rzetelność całej inwestycji. Niezależnie od tego, czy planujesz kupno domu, budowę czy pożyczkę gotówkową, każdy etap wymaga innego zestawu dokumentów, a ich poprawność wprost wpływa na czas decyzji i wysokość zdolności kredytowej. Klienci pracujący w Szwecji często spotykają się z dodatkowymi wymogami formalnymi — dlatego właściwe uporządkowanie dokumentów jest fundamentem powodzenia całego procesu.

Szczegółowe, ale przejrzyste przedstawienie informacji

Banki analizują umowę o pracę, paski wypłat, historię wpływów z konta, rozliczenia podatkowe, a w przypadku inwestycji – pełną dokumentację nieruchomości i budowy. Różnice między kredytem hipotecznym a gotówkowym są znaczące: przy zakupie wymagane są dokumenty notarialne, przy budowie — projekt i kosztorysy, a przy pożyczce gotówkowej formalności ograniczają się właściwie do analizy dochodów. Kluczowe jest, że bank musi być pewien legalności zatrudnienia, stabilności dochodu oraz zgodności inwestycji z prawem.

Dlaczego właściwa dokumentacja jest absolutnie konieczna?

Dokumenty to nie tylko formalność — to Twoja karta przetargowa. Błędnie opisany dochód, brak ciągłości wpływów, nieczytelne paski wypłat czy niekompletny kosztorys mogą obniżyć zdolność lub doprowadzić do wstrzymania procesu. Im lepiej przygotujemy dokumenty, tym wyższa będzie Twoja wiarygodność. Przy budowie kluczowe są poprawne transze, przy zakupie — weryfikacja prawna nieruchomości, a przy pożyczce — stabilność finansowa. Bank musi zobaczyć spójność, logiczną strukturę i brak ryzyka.

Ekspercka analiza i przygotowanie pełnej dokumentacji

Przygotowuję kompletny zestaw dokumentów, sprawdzając każdy szczegół: rodzaje umów, stabilność zatrudnienia, poprawność tłumaczeń, zgodność dokumentów budowlanych z przepisami i spójność danych finansowych. Opracowuję kosztorysy zgodnie z wymaganiami banków, analizuję umowy przedwstępne i stan prawny nieruchomości. Eliminuję błędy i drobne braki, które są najczęstszą przyczyną wydłużenia procesu kredytowego. Tak przygotowana dokumentacja daje bankowi pełny obraz Twojej sytuacji i radykalnie przyspiesza decyzję.

Kredyt korony szwedzkie sek – pełny zestaw dokumentów

| Dokument | Kupno domu | Budowa domu | Pożyczka gotówkowa | Co potwierdza? |

| Anställningsavtal (umowa o pracę) | ✔ | ✔ | ✔ | Stabilność zatrudnienia w Szwecji |

| Lönespecifikationer (3-12 miesięcy) | ✔ | ✔ | ✔ | Regularność dochodu i dodatków |

| Historik kontotransaktioner | ✔ | ✔ | ✔ | Realne wpływy i ich powtarzalność |

| Årsbesked / deklaracja podatkowa | ✔ | ✔ | ✔ | Spójność rozliczeń podatkowych |

| Umowa przedwstępna | ✔ | ✖ | ✖ | Tytuł prawny do zakupu |

| Wycena nieruchomości | ✔ | ✖ | ✖ | Wartość zabezpieczenia |

| Projekt architektoniczny | ✖ | ✔ | ✖ | Szczegóły planowanej inwestycji |

| Kosztorys inwestorski | ✖ | ✔ | ✖ | Realne koszty budowy i transze |

| Pozwolenie na budowę | ✖ | ✔ | ✖ | Legalność procesu budowlanego |

| Dokument własności działki | ✖ | ✔ | ✖ | Prawo do terenu |

| Harmonogram prac | ✖ | ✔ | ✖ | Etapy realizacji budowy |

| Oświadczenie o przeznaczeniu środków | ✖ | ✖ | ✔ | Cel pożyczki |

| Minimalny wkład własny | ✔ | ✔ | ✖ | Wymóg kredytów hipotecznych |

Dlaczego to opłaca się klientowi pracującemu w Szwecji?

Zyskujesz prostszy, szybszy i przewidywalny proces. Unikasz błędów proceduralnych, skracasz czas oczekiwania i zwiększasz szansę na uzyskanie finansowania w pełnej, potrzebnej kwocie.

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Najczęstsze odrzucenia wynikają z drobnych niespójności: innego nazwiska na umowie, braku podpisu pracodawcy, zdjęć zamiast PDF-ów czy różnic w kwotach na wyciągach. Każdy szczegół ma znaczenie.

Kredyt w SEK w Polsce – wniosek eksperta

Dokumenty to fundament kredytu — im dokładniej je przygotujemy, tym szybciej i sprawniej uzyskasz finansowanie. Kompletny pakiet eliminuje 80% ryzyk proceduralnych i znacząco zwiększa Twoją wiarygodność wobec banku, co w przypadku dochodu w SEK ma kluczowe znaczenie.

MOBILNOŚĆ = WYGODA – jak pomagamy klientom pracującym w Szwecji bez konieczności przyjazdu do Polski?

Osoby pracujące w Szwecji często nie mają możliwości przyjazdu do Polski na każdym etapie procesu kredytowego. Różnica czasu, zmiany w pracy, długie dojazdy i formalności potrafią skutecznie utrudnić proces. Dlatego mobilne doradztwo kredytowe połączone z obsługą prawną daje ogromną przewagę — wszystkie kluczowe decyzje możesz podjąć zdalnie, bez przerywania pracy i życia w Szwecji. To rozwiązanie szybsze, wygodniejsze i bezpieczniejsze.

Budowanie zrozumienia i pokazanie, jak wygląda współpraca mobilna

Pracując jako mobilny doradca kredytowy i prawnik w jednym, prowadzę proces kredytowy w taki sposób, aby maksymalnie odciążyć Cię od zbędnych formalności. Omawiamy wszystkie dokumenty przez telefon lub wideokonferencję, przygotowuję formularze, analizuję umowy, weryfikuję nieruchomość i dbam o zgodność prawną całego procesu. Ty decydujesz — ja wykonuję resztę. Nie musisz brać urlopu, latać do Polski ani podpisywać każdego dokumentu osobiście. W większości przypadków pełnomocnictwo lub podpis elektroniczny w zupełności wystarczy.

Pokazanie realnych korzyści i oszczędności czasu

Zdalna współpraca pozwala skrócić proces kredytowy o kilka tygodni i zapewnia stałą kontrolę na każdym etapie. Wszystkie formalności możesz załatwić w przerwie w pracy, w domu, a nawet w czasie podróży. Zyskujesz nie tylko wygodę, ale także spokój — nie martwisz się o brak dokumentów, błędy formalne czy niespójności. Każdy etap wniosku, od analizy zdolności po podpisanie umowy, przeprowadzam bezpiecznie i przejrzyście, tłumacząc każdą decyzję w sposób jasny i zrozumiały.

Konkretne wsparcie, którego możesz oczekiwać już teraz

Oferuję:

- pełną obsługę na odległość,

- analizę dokumentów szwedzkich,

- negocjowanie warunków w Twoim imieniu,

- przygotowanie do aktu notarialnego,

- weryfikację prawną nieruchomości,

- kontakt z bankiem bez Twojej obecności,

- harmonogram działań zgodny z Twoimi godzinami pracy.

Ty po prostu dostajesz gotowy, bezpieczny proces — od A do Z.

Kredyt hipoteczny korony szwedzkie sek – mobilna obsługa kredytu dla osób pracujących w Szwecji

| Element procesu | Standardowy kredyt w Polsce | Mobilna obsługa dla klientów w Szwecji |

| Podpisy dokumentów | Osobiście | Zdalnie / pełnomocnictwo |

| Konsultacje | Wizyta w biurze | Wideokonferencje i telefon |

| Weryfikacja nieruchomości | Samodzielnie | Z pełnym wsparciem doradcy |

| Koordynacja dokumentów | Klient | Doradca przejmuje obowiązki |

| Czas procesu | Dłuższy | Znacznie krótszy |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

W wielu bankach już ponad 80% procesu można przeprowadzić całkowicie zdalnie. W niektórych przypadkach również podpisanie umowy kredytowej odbywa się przez kuriera lub z wykorzystaniem pełnomocnictwa.

Kredyt w SEK w Polsce – wniosek eksperta

Mobilne doradztwo kredytowe to nie wygoda, a realna przewaga — szczególnie dla osób pracujących w Szwecji. Dzięki niemu proces staje się szybki, uporządkowany i bezpieczny. Oszczędzasz czas, pieniądze i energię, jednocześnie uzyskując najlepsze możliwe warunki kredytowe.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak zabezpieczyć kredyt hipoteczny i pożyczkę w koronach

Kredyt hipoteczny lub pożyczka gotówkowa oparta na dochodach w koronach szwedzkich budzi naturalne pytania o bezpieczeństwo: co z ryzykiem kursowym, co jeśli bank źle zinterpretuje dokumenty, czy umowa kredytowa nie zawiera niekorzystnych zapisów, a nieruchomość faktycznie jest wolna od wad prawnych? Wielu klientów pracujących w Szwecji obawia się również, że nie będą w stanie osobiście dopilnować procesu lub że błędy w dokumentach wstrzymają wypłatę środków.

Jak wygląda sytuacja po prawidłowym zabezpieczeniu procesu?

Dobrze przeprowadzony proces kredytowy eliminuje te ryzyka. Po właściwej analizie prawnej nieruchomości, sprawdzeniu księgi wieczystej, potwierdzeniu zgodności projektu budowlanego, weryfikacji wykonawców i przeliczeniu dochodów w SEK według zasad bankowych — otrzymujesz przewidywalne i bezpieczne finansowanie. Umowa kredytowa jest czytelna, transze dopasowane do realnych etapów budowy, a bank nie wstrzymuje wypłat z powodu drobnych błędów. Ty zyskujesz niezależność: możesz pracować w Szwecji, a proces w Polsce toczy się bez Twojej fizycznej obecności.

Kredyt korony szwedzkie sek – most łączący obawy z bezpieczeństwem

Łączę doradztwo kredytowe z obsługą prawną, aby stworzyć pełne bezpieczeństwo procesu: od weryfikacji stanu prawnego, przez analizę dokumentacji finansowej, aż po negocjacje umowy z bankiem. Oceniając dochód w SEK, dbam o to, by był przedstawiony w sposób maksymalnie korzystny, ale też zgodny z realnymi wymaganiami. Zabezpieczam Twoje interesy zarówno finansowo, jak i formalnie, abyś mógł bezpiecznie budować niezależność — dosłownie i w przenośni.

Kredyt korony szwedzkie sek – elementy bezpieczeństwa w kredytach opartych na dochodzie w SEK

| Obszar ryzyka | Zabezpieczenie | Efekt |

| Ryzyko kursowe | Analiza wpływów, bufor bankowy, stałe oprocentowanie | Stabilność rat |

| Ryzyko prawne | Weryfikacja KW, umowy, działki, projektu | Bezpieczna inwestycja |

| Ryzyko proceduralne | Spójna dokumentacja, kompletność wniosku | Szybsza decyzja |

| Ryzyko budowlane | Kontrola kosztorysu i harmonogramu | Płynność transz |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedzieć

Największym zagrożeniem dla bezpieczeństwa procesu są nie dokumenty finansowe, ale błędy prawne w nieruchomości lub niezgodności projektowe. Właśnie te elementy najczęściej wstrzymują decyzję.

Kredyt w SEK w Polsce – wniosek eksperta

Twoja niezależność finansowa wynika ze stabilności decyzji. Połączenie analizy prawnej i kredytowej jest najlepszym sposobem, aby kredyt w SEK był bezpieczny, przewidywalny i korzystny na lata.

DORADCA TWÓJ NEGOCJATOR – niższe koszty, lepsze warunki i pełna opieka prawna przy kredycie w SEK

Wyobraź sobie proces kredytowy, w którym ktoś negocjuje w Twoim imieniu

Wyobraź sobie, że każdy etap kredytu hipotecznego w koronach szwedzkich przebiega bez stresu: bank rozumie Twój dochód w SEK, dokumenty są kompletne, warunki umowy korzystne, a każdy zapis został wcześniej przeanalizowany przez eksperta. Nie musisz martwić się o formalności, ryzyka prawne czy negocjacje. Masz po swojej stronie osobę, która rozmawia z bankiem w Twoim imieniu — twardo, ale profesjonalnie — tak, abyś zapłacił mniej i miał pełną jasność umowy.

Co realnie możesz zyskać, współpracując z negocjatorem finansowym i prawnikiem jednocześnie

Obniżenie kosztów kredytu, wyższa zdolność, bezpieczeństwo prawne i mniej formalności — to realne efekty profesjonalnych negocjacji. Sprawiam, że bank przedstawia ofertę dopasowaną do Twojej sytuacji: lepszą prowizję, niższą marżę, bezpieczne zapisy dotyczące kursu SEK, przewidywalne transze i uczciwe zasady wcześniejszej spłaty. Zadbam też o to, by umowa była pozbawiona klauzul, które mogłyby działać na Twoją niekorzyść.

Konkretne działania, które potwierdzają skuteczność negocjacji

Negocjuję w Twoim imieniu z bankiem na podstawie pełnej analizy prawnej i finansowej. Sprawdzam każdy zapis umowy, weryfikuję ryzyka, analizuję zdolność według metodologii bankowej i przygotowuję argumenty, które realnie wpływają na warunki kredytu. W przypadkach transz budowlanych dopasowuję harmonogram do rzeczywistych etapów inwestycji, aby uniknąć przerw w budowie. W pożyczkach gotówkowych dbam o to, aby bank przyjął maksymalnie korzystną interpretację dodatków szwedzkich — OB, nadgodzin i traktamentu.

Kredyt korony szwedzkie SEK – wejdź w proces z pełnym wsparciem negocjatora

💡 Umów się – +48 515 525 550! Zadbaj o swój portfel — bezpłatna pomoc eksperta czeka!

Nie musisz samodzielnie analizować umów, poprawiać dokumentów ani przekonywać banku do interpretacji Twojego dochodu. Współpracując ze mną, oszczędzasz czas, pieniądze i nerwy — a cały proces jest prowadzony profesjonalnie, bezpiecznie i przewidywalnie. Twoim zadaniem jest tylko podjęcie decyzji — resztą zajmuję się ja.

Kredyt hipoteczny korony szwedzkie sek – co daje negocjator finansowy przy kredycie w SEK?

| Obszar wsparcia | Co robimy? | Efekt dla Ciebie |

| Negocjacje z bankiem | Marża, prowizja, warunki spłaty | Niższy koszt kredytu |

| Analiza prawna | Umowa, KW, zapisy zabezpieczeń | Bezpieczeństwo procesu |

| Dokumenty szwedzkie | Interpretacja dodatków, stabilność dochodu | Wyższa zdolność kredytowa |

| Proces budowy | Transze, harmonogram, kosztorys | Brak przerw w inwestycji |

| Stały kontakt | Bank, notariusz, rzeczoznawca | Ty nie musisz przyjeżdżać do Polski |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Banki najczęściej podnoszą koszty kredytu nie wprost — przez marżę, ubezpieczenia lub zapisy umowne dotyczące wcześniejszej spłaty. Właśnie te elementy najwięcej zyskują na negocjacjach.

Kredyt w SEK w Polsce – wniosek eksperta

Kluczowe jest nie tylko wynegocjowanie lepszej oferty, ale również usunięcie ryzyk ukrytych w umowie. Tylko połączenie doradztwa kredytowego i prawnego gwarantuje pełną ochronę i realne oszczędności przez cały okres kredytowania.

Kredyt hipoteczny w koronach szwedzkich a kredyt w PLN – porównanie kosztów, ryzyka i korzyści

Porównanie kredytu hipotecznego w koronach szwedzkich i w złotówkach to podstawa świadomego wyboru. Osoby pracujące w Szwecji mają unikalną możliwość wykorzystania silnego dochodu w SEK, który często daje wyższą zdolność niż dochód w PLN. Z drugiej strony kredyty w złotówkach zapewniają prostsze rozliczenia i brak przewalutowań. Kluczowe jest zatem zrozumienie różnic w kosztach, ryzykach i elastyczności obu rozwiązań.

Jaka nagroda czeka, jeśli wybierzesz właściwą walutę kredytu?

Nagrodą jest niższa rata, wyższa zdolność kredytowa oraz możliwość realizacji inwestycji, która w Polsce byłaby trudniejsza do sfinansowania. Jeśli zarabiasz w SEK, banki często liczą Twoją zdolność bardziej korzystnie, co pozwala kupić większy dom, rozpocząć budowę wcześniej lub uzyskać lepsze warunki finansowania. Kredyt w PLN może natomiast zaoferować stabilność systemową i brak dodatkowych buforów walutowych.

Przewagi jednego rozwiązania nad drugim

Kredyt w SEK jest dedykowany osobom zarabiającym w Szwecji — dzięki temu dochód przeliczany jest w sposób uwzględniający stabilność skandynawskiego rynku pracy. Dla wielu klientów oznacza to nawet 20-40% wyższą zdolność. Jednak kredyt w PLN jest prostszy pod względem formalnym i odporny na zmiany kursowe. Wybór zależy więc od Twojej strategii: maksymalizacji zdolności czy ograniczenia ryzyka kursowego.

Kredyt korony szwedzkie sek – konkretne korzyści wynikające z analizy obu opcji

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Zyskujesz możliwość dopasowania kredytu do swojej sytuacji finansowej i życiowej. Osoby pracujące w Szwecji mogą wykorzystać silną walutę do zwiększenia budżetu na inwestycję, a jednocześnie wybrać produkty ze stałym oprocentowaniem, które zmniejszają wpływ kursu. Z kolei kredyt w PLN może być lepszym wyborem, jeśli planujesz długoterminowo przenieść dochody do Polski. Największa korzyść wynika więc nie z samej waluty, ale z właściwej strategii.

Kredyt korony szwedzkie sek – porównanie kredytu w SEK i w PLN

| Element | Kredyt w SEK | Kredyt w PLN |

| Zdolność kredytowa | Zwykle wyższa | Niższa przy tej samej płacy |

| Ryzyko kursowe | Obecne, możliwe do ograniczenia | Brak |

| Procedura | Bardziej szczegółowa | Prostszą |

| Stałe oprocentowanie | Dostępne | Dostępne |

| Przewidywalność rat | Wysoka przy stałym OPP | Bardzo wysoka |

| Dla kogo? | Osoby pracujące w Szwecji | Osoby z dochodem w PLN |

| Cel | Maksymalizacja zdolności | Minimalizacja ryzyka |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Raty w SEK i PLN mogą być podobne na początku, ale to zmiany kursu i sposób liczenia zdolności wpływają na finalny koszt inwestycji. Dlatego analiza powinna obejmować kilka scenariuszy.

Kredyt w SEK w Polsce – wniosek eksperta

Najlepszy wybór to taki, który uwzględnia Twoje dochody, plany życiowe i strategię finansową. Nie ma jednej “najlepszej” waluty — są natomiast rozwiązania idealnie dopasowane do konkretnych klientów pracujących w Szwecji.

Chcesz kupić nieruchomość i zastanawiasz się czy wpłacić sprzedającemu zadatek? A moze zaliczkę? Przeczytaj zadatek czy zaliczka!

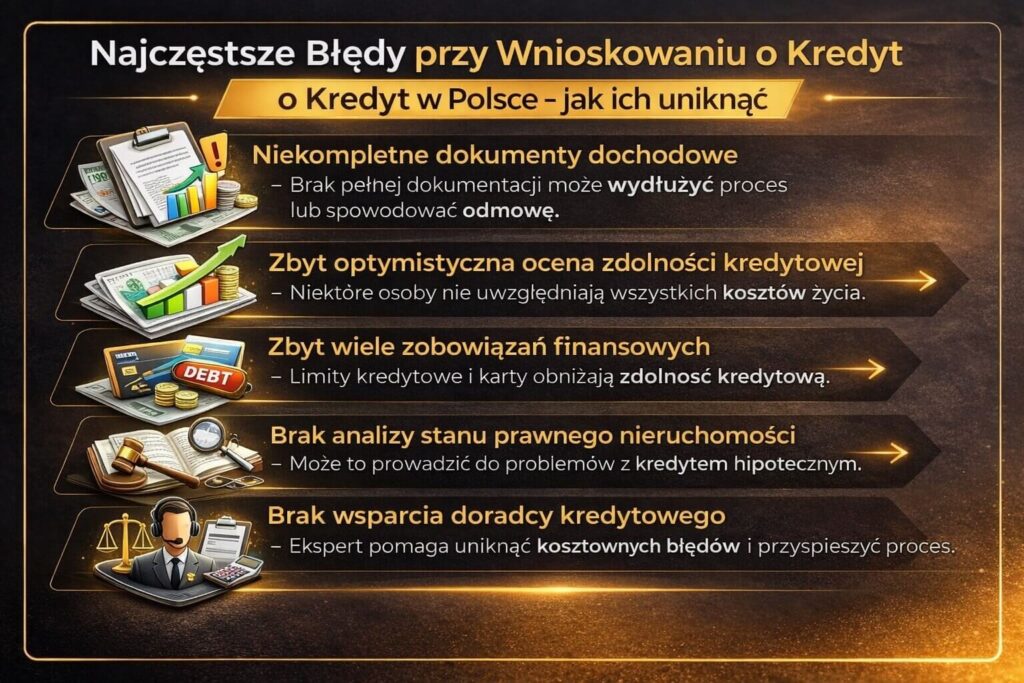

Najczęstsze błędy przy wnioskowaniu o kredyt w Polsce – i jak ich uniknąć

Najczęstsze pułapki przy kredycie w SEK

Klienci pracujący w Szwecji często zakładają, że wysoki dochód w SEK automatycznie gwarantuje szybki kredyt w Polsce. W praktyce pojawiają się problemy: brak kompletnej dokumentacji, nieczytelne paski wypłat, rozbieżności między kontami, zbyt niski kosztorys budowy, błędy w umowie przedwstępnej czy niezweryfikowany stan prawny nieruchomości. Największym błędem jest jednak przekonanie, że bank sam „wszystko przeliczy właściwie” – a to właśnie sposób interpretacji dochodu w SEK często decyduje o decyzji.

Kredyt hipoteczny korony szwedzkie sek – dlaczego te błędy są tak poważne?

Każdy z wymienionych błędów może opóźnić proces o tygodnie, a nawet zakończyć się odmową kredytu. Zbyt niski kosztorys przy budowie powoduje blokadę transz, a źle przygotowana umowa przedwstępna może prowadzić do utraty zadatku. Bank weryfikuje każdą rozbieżność – inna kwota na wyciągu, brak ciągłości wypłat, odmienne nazwisko w dokumentach – wszystko to sprawia, że klient musi dostarczać kolejne wyjaśnienia. Gdy pracujesz w Szwecji, takie poprawki oznaczają dodatkowy stres, czas i koszty.

Kredyt korony szwedzkie SEK – rozwiązania, które eliminują błędy jeszcze przed złożeniem wniosku

Aby uniknąć tych problemów, prowadzę proces od początku do końca. Weryfikuję dokumenty szwedzkie i polskie, przeliczam dochód w SEK według logiki bankowej, poprawiam kosztorysy, analizuję umowy przedwstępne, sprawdzam księgi wieczyste i przygotowuję całą dokumentację tak, aby spełniała wszystkie wymagania banku. Dzięki temu klient nie traci czasu na poprawki, a decyzja kredytowa zapada szybciej i przewidywalnie.

Kredyt korony szwedzkie sek – typowe błędy i jak ich uniknąć

| Błąd | Konsekwencja | Rozwiązanie |

| Nieczytelne lub niepełne paski wypłat | Zaniżona zdolność | Poprawna interpretacja i zestawienie |

| Niedoszacowany kosztorys | Brak ostatniej transzy | Profesjonalna weryfikacja kosztów |

| Błędy w umowie przedwstępnej | Ryzyko utraty zadatku | Analiza prawna przed podpisaniem |

| Niespójności na wyciągach | Wstrzymanie decyzji | Uporządkowanie dokumentów |

| Brak analizy KW | Ryzyko prawne | Pełna weryfikacja stanu prawnego |

Kredyt hipoteczny korony szwedzkie SEK – warto wiedziec

Najczęściej powtarzającym się błędem wśród osób pracujących w Szwecji jest wysyłanie zdjęć dokumentów zamiast PDF-ów lub brak ciągłości w historii wypłat – banki są na to szczególnie wyczulone.

Kredyt w SEK w Polsce – wniosek eksperta

Najskuteczniejszym sposobem uniknięcia błędów jest odpowiednie przygotowanie dokumentów jeszcze przed złożeniem wniosku. Klienci, którzy działają z ekspertem, rzadko słyszą o odmowie – bo większość problemów eliminujemy, zanim bank je zauważy.

Pamiętaj – najważniejsze przed podpisaniem jakiejkolwiek umowy jest sprawdzenie zdolności! Przeczytaj zdolność kredytowa pln eur nok sek!

FAQ – kredyt korony szwedzkie SEK 👑

Nie, można wspólnie wnioskować o kredyt, ale bank zastosuje różne zasady oceny dochodów.

Dochód w SEK zostanie przeliczony według odrębnych reguł, a dochód polski według krajowych. Wspólny wniosek często zwiększa zdolność, ale wymaga odpowiedniego przygotowania dokumentów i spójnego przedstawienia obu dochodów, aby nie pojawiły się rozbieżności.

Najczęściej nie, większość banków akceptuje dokumenty po angielsku, ale bywa, że wymagane są tłumaczenia wybranych pozycji.

Dotyczy to zwykle zaświadczeń niestandardowych lub dokumentów technicznych. Warto wcześniej ustalić zakres, aby uniknąć opóźnień — nie wszystkie dokumenty muszą być tłumaczone, co zmniejsza koszty.

Tak, większość kredytów pozwala na nadpłatę, ale zasady zależą od banku i rodzaju oprocentowania.

Kredyty ze stałą stopą mają często ograniczenia czasowe lub niewielkie opłaty, natomiast zmienne zazwyczaj pozwalają na większą elastyczność. Nadpłaty są korzystne, jeśli zarabiasz w silnej walucie — skracają okres kredytowania i zmniejszają koszty odsetkowe.

Skontaktuj się z nami – kredyt hipoteczny korony szwedzkie SEK 👑

Jak wspieramy klientów pracujących w Szwecji?

Prowadzimy cały proces kredytowy i prawny od pierwszej rozmowy aż do momentu podpisania aktu notarialnego. Weryfikujemy dokumenty ze Szwecji, analizujemy Twoją zdolność w SEK, interpretujemy dochód w sposób zgodny z logiką bankową i przygotowujemy pełną dokumentację. Sprawdzamy nieruchomość, umowę przedwstępną, księgi wieczyste i dopilnowujemy, aby cały proces przebiegał bez ryzyk i opóźnień.

Gdzie działamy? – wszędzie tam, gdzie jesteś

Nasza obsługa jest całkowicie mobilna. Wspieramy klientów z całej Szwecji i Polski, prowadząc proces na odległość: telefonicznie, mailowo oraz przez wideospotkania. Bez względu na to, czy mieszkasz w Malmö, Göteborgu, Sztokholmie czy Örebro — cały proces kredytowy i prawny wykonujemy za Ciebie w Polsce. Ty pracujesz, a my działamy.

Elastyczność i szybka reakcja – działamy w Twoich godzinach pracy

Dopasowujemy się do Twojego grafiku, zmian w pracy i rytmu życia w Szwecji. Umawiamy rozmowy w godzinach porannych, wieczornych lub weekendowych — bez konieczności brania wolnego. Jesteśmy dostępni na bieżąco, a każdą zmianę w procesie tłumaczymy jasno i konkretnie.

W czym się specjalizujemy? – pełne wsparcie kredytowe i prawne

Specjalizujemy się w:

- kredytach hipotecznych na kupno domu w Polsce,

- kredytach na budowę domu,

- pożyczkach gotówkowych dla osób zarabiających w SEK,

- wsparciu prawnym: analiza umów, weryfikacja KW, przygotowanie do aktu,

- korekcie i porządkowaniu dokumentów wymaganych przez polskie banki,

- negocjowaniu warunków kredytów w Twoim imieniu.

Dzięki połączeniu roli doradcy i prawnika zapewniamy bezpieczeństwo na każdym etapie.

Doświadczenie – 16 lat praktyki, dostęp do 18 banków

Od 16 lat pomagam klientom mieszkającym za granicą, analizując ich sytuację prawną i finansową oraz dopasowując najlepsze możliwe rozwiązania. Współpracuję z 18 bankami — dzięki temu mogę porównać oferty, negocjować warunki i wybrać najkorzystniejszy produkt pod Twoje dochody w SEK.

📞 Porozmawiajmy o Twoim kredycie w SEK

Napisz, zadzwoń lub umów wideorozmowę. Odpowiem na wszystkie pytania, sprawdzę Twoją zdolność kredytową i poprowadzę cały proces — bez stresu, bez ryzyk i bez wizyt w Polsce.

Zapraszamy do zapoznania się z naszym innym artykułem – kredyt hipoteczny w walucie obcej!