Doradca finansowy Lubuskie – finansowe i prawne wsparcie za 0!💡

Ekspert finansowy lubuskie – podsumowanie

- Doradca finansowy Lubuskie łączy analizę finansową i prawną, dzięki czemu klient jest chroniony na każdym etapie zakupu nieruchomości i procesu kredytowego.

- Pełna weryfikacja dokumentów i ocena nieruchomości są kluczowe, aby uniknąć odmów, opóźnień i utraty zadatku.

- Negocjacje warunków kredytu realnie obniżają koszty – marżę, prowizję, ubezpieczenia i koszty dodatkowe.

- Osoby pracujące za granicą (EUR) oraz przedsiębiorcy uzyskują znacznie lepsze warunki, gdy dokumenty są przygotowane zgodnie z wymaganiami banków.

Doradca finansowy lubuskie – spis treści:

- Wstęp – doradca finansowy Lubuskie

- Jak pracuje ekspert finansowy lubuskie – proces, narzędzia i ochrona klienta

- Zdolność kredytowa 2026 – jak ją zwiększamy?

- MOBILNOŚĆ = WYGODA – doradca finansowy Lubuskie u klienta, w domu lub online

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – bezstronne doradztwo finansowe

- Analiza prawna nieruchomości – rola prawnika i doradcy w jednym

- Kredyty hipoteczne – poradnik 2026 dla kupujących dom/mieszkanie

- Kredyt na zakup domu – bezpieczne finansowanie krok po kroku

- Kredyt na budowę domu – jak zmniejszamy ryzyko i koszty inwestora

- Kredyt hipoteczny dla osób pracujących za granicą i zarabiających w EUR – Lubuskie 2026

- Pożyczki gotówkowe i kredyty konsolidacyjne

- Finansowanie firm – kredyty firmowe, gotówkowe i leasing

- DORADCA TWÓJ NEGOCJATOR – negocjacje kosztów kredytu

- FAQ – doradca finansowy lubuskie

- Skontaktuj się z nami – ekspert finansowy lubuskie

Wstęp – doradca finansowy Lubuskie

💡 Zadzwoń już dziś – +48 515 525 550 Doradzimy mądrze, skutecznie i za darmo.

Dlaczego sam kredyt to za mało, a potrzebujesz strategii?

Finanse w 2026 roku to nie intuicja, lecz strategia. Klienci w Lubuskiem coraz częściej szukają nie osoby, która „pomoże wypełnić wniosek”, ale specjalisty, który przeprowadzi ich przez cały proces – od analizy sytuacji, przez zdolność kredytową, po bezpieczny zakup nieruchomości. Dlatego połączenie roli doradcy finansowego Lubuskie oraz eksperta finansowego Lubuskie z wiedzą prawniczą stało się jednym z najskuteczniejszych modeli pracy.

Jakie emocje i obawy zabierasz ze sobą do banku?

Do takiej decyzji podchodzisz z konkretnymi emocjami: chęcią spełnienia marzeń o własnym domu, obawą o wysokość rat, strachem przed błędami w umowie, presją znalezienia „najlepszej oferty”. Jako doradca i prawnik w jednym odpowiadam na te potrzeby, zapewniając coś, czego nie oferuje zwykły pośrednik – pełną ochronę interesu klienta. Nie działam dla banku, nie mam interesu w tym, byś przepłacał. Skupiam się na tym, aby Twoja decyzja była bezpieczna i opłacalna na lata.

Co realnie zyskujesz, gdy masz przy sobie eksperta finansowego i prawnika?

Wyobraź sobie, że masz obok siebie osobę, która:

– sprawdza oferty bez stronniczości,

– analizuje treść umów,

– pilnuje BIK/KRD,

– weryfikuje dokumenty nieruchomości,

– uczestniczy w negocjacjach i dba o zapisy umowy przedwstępnej,

– obniża koszty kredytu i eliminuje ryzyka prawne.

To nie jest „ekstra usługa” – to standard pracy, dzięki któremu finansowanie i zakup nieruchomości w Lubuskiem stają się przewidywalne, spokojne i znacznie tańsze.

Jaki pierwszy krok możesz zrobić już dziś, żeby nie przepłacić?

Jeśli chcesz kupić mieszkanie lub dom, zbudować dom, skonsolidować kredyty, wziąć kredyt gotówkowy lub korzystasz z dochodów w EUR – współpraca z ekspertem jest prostsza, niż myślisz.

📞 Zadzwoń: +48 515 525 550

Pierwsza rozmowa jest bezpłatna, a różnica w kosztach kredytu potrafi być ogromna.

Doradca finansowy lubuskie: doradcą i prawnik w jednym?

| Obszar wsparcia | Co otrzymujesz | Korzyść dla Ciebie |

| Analiza finansowa | Rzetelne wyliczenie zdolności 2026 | mniejsze ryzyko odrzucenia wniosku |

| Doradztwo kredytowe | Porównanie ofert wielu banków | niższe koszty kredytu |

| Doradztwo prawne | Analiza umów, KW, dokumentów | pełna ochrona przed ryzykami |

| Zakup nieruchomości | Wsparcie przy negocjacjach i umowie | bezpieczna transakcja |

| Obsługa mobilna/online | Dojazd i spotkania zdalne | oszczędność czasu i wygoda |

Wniosek eksperta finansowe lubuskie

Najwięcej błędów popełnia się nie przy wyborze banku, lecz przy nierozpoznanych ryzykach prawnych i źle policzonej zdolności. Połączenie doradztwa finansowego i prawnego pozwala uniknąć problemów, które często wychodzą dopiero po podpisaniu umów – wtedy, gdy jest już za późno. Kluczowe jest działanie zawczasu, zanim wydasz pierwszą większą kwotę na zadatek.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki wprowadzają dodatkowe wymogi dotyczące stabilności dochodu, historii BIK i udokumentowania kosztów utrzymania. Dlatego profesjonalna analiza finansowa w połączeniu z opieką prawną przy zakupie nieruchomości daje klientowi największą możliwą przewagę – nie tylko w kosztach, ale też w bezpieczeństwie. To podejście szczególnie docenią osoby kupujące pierwszą nieruchomość lub wracające z trudną historią kredytową.

Chciałbyś poznać dokładne szczegóły swojego kredytu hipotecznego? Przeczytaj -> kalkulacja kredyt hipotecznego!

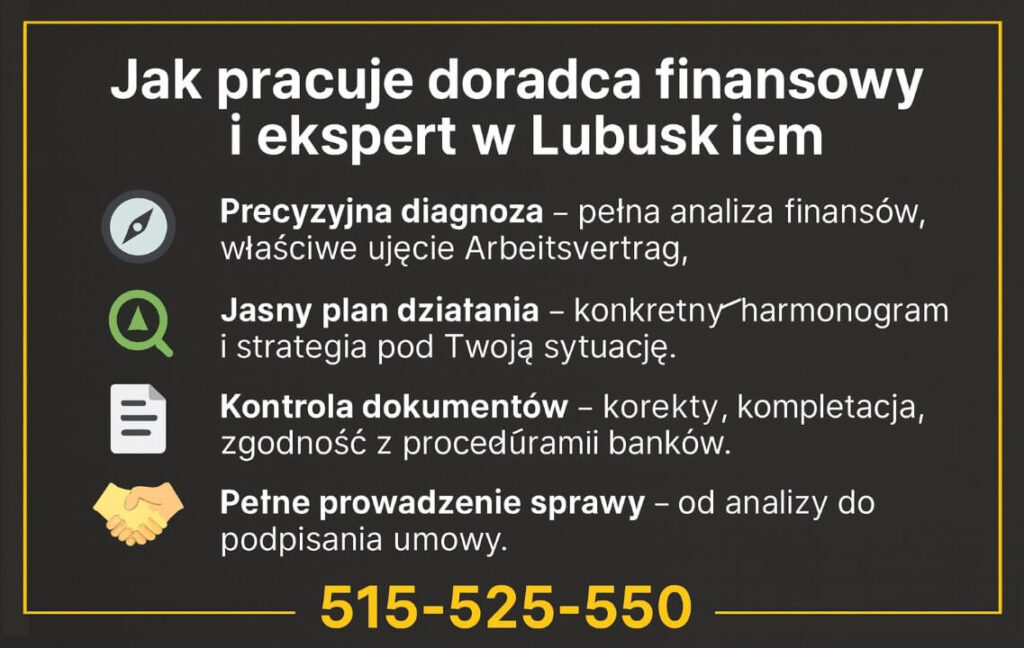

Jak pracuje ekspert finansowy lubuskie – proces, narzędzia i ochrona klienta

Jasny obraz współpracy krok po kroku

Praca doradcy finansowego Lubuskie i eksperta finansowego zaczyna się nie od wyboru banku, ale od poznania Twojej sytuacji. Każdy przypadek jest inny: ktoś pracuje w Polsce, ktoś w Niemczech, ktoś prowadzi działalność, ktoś wraca po wcześniejszym zadłużeniu. Dlatego pierwszym etapem jest rozmowa diagnostyczna – analizuję dochody, formę zatrudnienia, BIK, zobowiązania, plany życiowe i cele finansowe. Dzięki temu powstaje realny obraz Twoich możliwości, a nie „życzeniowe” wyliczenia z prostego kalkulatora.

Konkretne etapy zamiast chaosu i domysłów

Po diagnozie układam konkretny plan działania:

- co zrobić, by poprawić zdolność kredytową,

- jak przygotować dokumenty (również z zagranicy),

- które zobowiązania skonsolidować lub zamknąć,

- jakie są możliwe ścieżki finansowania (hipoteczny, gotówkowy, konsolidacja, firmowy).

Równolegle włączam perspektywę prawnika: oceniam umowę przedwstępną, zapisy o zadatku, księgę wieczystą, obciążenia, służebności, roszczenia. Dzięki temu wiesz od razu, czy nieruchomość jest „czysta”, a Twoje pieniądze bezpieczne.

Dlaczego klienci wracają po pełne prowadzenie sprawy?

Wielu klientów trafia do mnie po wcześniejszych, trudnych doświadczeniach: odrzuconym wniosku, niejasnych decyzjach banku, problemach z umową lub nieruchomością. Gdy wchodzę w proces od początku, pełne prowadzenie daje dużo lepszy efekt:

- mniejsza szansa na odmowę,

- lepiej dobrane warunki (marża, prowizja, ubezpieczenia),

- brak „niespodzianek” w dokumentach,

- realne wsparcie przy negocjacjach ze sprzedającym i bankiem.

To już nie jest tylko wypełnianie wniosku – to kompleksowa opieka nad całą transakcją.

Wiarygodność oparta na liczbach, doświadczeniu i procedurze

Od 16 lat łączę rolę doradcy finansowego z wiedzą prawną. Pracuję na procedurach, które sprawdzają się przy kredytach hipotecznych, gotówkowych, konsolidacyjnych i finansowaniu firm. Proces zawsze wygląda podobnie:

- Diagnoza finansowa – liczby, BIK, zobowiązania, dochody (PL i EUR).

- Strategia kredytowa – typ kredytu, forma rat, wkład własny, scenariusze.

- Audyt prawny nieruchomości – KW, roszczenia, dokumenty budowlane, umowa.

- Proces bankowy – wniosek, komplet dokumentów, kontakt z analitykiem.

- Finalizacja – negocjacje, analiza umowy kredytowej, często obecność przy akcie.

Dzięki temu prowadzę Cię od pierwszej rozmowy do podpisania bezpiecznej umowy, a nie zostawiam w połowie drogi z samym wnioskiem.

Ekspert finansowy lubuskie: współpraca z doradcą i prawnikiem w jednym?

| Etap | Co robię w praktyce | Co zyskujesz Ty? |

| Diagnoza | Analiza dochodów, BIK, zobowiązań | realny obraz szans na kredyt |

| Strategia | Dobór kredytu, rat, wkładu własnego | niższa rata, lepsze warunki |

| Audyt prawny | Sprawdzenie KW, umowy, dokumentów | bezpieczeństwo zakupu nieruchomości |

| Proces bankowy | Wniosek, dokumenty, kontakt z bankiem | mniej stresu, mniejsze ryzyko odmowy |

| Finalizacja | Negocjacje, analiza umowy, wsparcie u notariusza | spokój i kontrola do samego końca |

Zdolność kredytowa 2026 – jak ją zwiększamy?

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Co naprawdę wpływa na Twoją zdolność kredytową?

Zdolność kredytowa w 2026 roku to złożony algorytm, który analizuje znacznie więcej niż tylko wysokość Twoich zarobków. Banki w woj. lubuskim korzystają z nowych modeli scoringowych, uwzględniających m.in.: stabilność zatrudnienia, historię w BIK, formę rozliczeń podatkowych, liczbę zapytań kredytowych, wskaźnik DTI, koszty utrzymania oraz walutę dochodu (PLN/EUR).

Jako doradca finansowy i prawnik w jednym tworzę pełny profil kredytowy klienta, analizując dokumenty finansowe, zarobki z zagranicy, formę działalności, historię płatniczą oraz szczegóły dotyczące planowanej nieruchomości. Dzięki temu unikamy sytuacji, w której wniosek zostanie odrzucony dopiero na końcowym etapie.

Dlaczego profesjonalna analiza daje Ci przewagę?

Największą przewagą współpracy z ekspertem jest to, że nie działamy na „ślepo”. Każdy element zdolności jest oceniany w wielu wariantach: różne okresy kredytowania, raty stałe lub malejące, różne poziomy wkładu własnego, scenariusze z konsolidacją, wyłączeniem niektórych zobowiązań lub korektą BIK.

Do tego dochodzi pełna analiza prawna nieruchomości, która w 2026 roku jest równie ważna, jak sama zdolność. Coraz częściej to właśnie problemy z dokumentacją działki, mieszkania lub domu powodują odmowę – nawet przy świetnych dochodach. Dlatego równolegle oceniam księgę wieczystą, roszczenia, służebności, obciążenia i wszystkie elementy, które bank bierze pod uwagę.

W efekcie klient dostaje plan zwiększenia zdolności, a nie tylko informację „bank odmówił”.

Jakie korzyści odczujesz od razu?

Najważniejszą korzyścią jest większa szansa na pozytywną decyzję, ale również realne pieniądze, które zostają w Twojej kieszeni. Im wyższa zdolność, tym:

- większy wybór banków,

- niższe oprocentowanie i prowizje,

- korzystniejsze ubezpieczenia,

- możliwość negocjacji warunków,

- niższy całkowity koszt kredytu na lata.

To, co klient widzi jako „trudny proces”, ja zamieniam w przewidywalny plan – dzięki czemu bank otrzymuje kompletny, poprawny i bezbłędny wniosek. A to ogromna różnica, bo poprawnie przygotowane dokumenty potrafią zwiększyć szansę na decyzję nawet o kilkadziesiąt procent.

W praktyce często wystarczy zamknięcie jednej karty kredytowej, skorygowanie wpisu w BIK lub zmiana formy dokumentacji dochodu, aby zdolność „skoczyła” o kilkadziesiąt tysięcy złotych.

Doradca finansowy lubuskie: zdolność kredytową w 2026 roku

| Obszar | Co sprawdzam? | Znaczenie dla klienta |

| Dochody | Stabilność, waluta, forma zatrudnienia | Podstawa scoringu i wysokości kredytu |

| BIK/KRD | Opóźnienia, limity, błędne wpisy | Częsta przyczyna obniżenia zdolności |

| Zobowiązania | Kredyty, limity, leasing | Wpływ na wskaźnik DTI |

| Koszty życia | Realne vs deklarowane wydatki | Różnice decydują nawet o kilkunastu tysiącach zdolności |

| Nieruchomość | Księga wieczysta, pozwolenia, stan prawny | Bank może odmówić finansowania |

Wniosek eksperta finansowe lubuskie

Najczęstszą przyczyną odmów kredytowych nie jest niska zdolność, lecz błędy w dokumentach, nieprawidłowości w BIK oraz zbyt późne wykrycie problemów prawnych dotyczących nieruchomości. Kompleksowa analiza przed złożeniem wniosku nie tylko zwiększa Twoje szanse, ale również chroni przed kosztami, które pojawiają się dopiero na końcu procesu. Im wcześniej rozpoznamy słabe punkty – tym wyższa Twoja przewaga w negocjacjach z bankiem.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki zaczęły szczególnie premiować:

- stabilne, powtarzalne dochody,

- niski wskaźnik DTI,

- czysty BIK bez licznych zapytań,

- przejrzystą historię wpływów,

- pełną dokumentację nieruchomości.

Jednocześnie znacznie częściej odrzucają wnioski z powodu niespójności dokumentów, błędów w historii kredytowej lub niejasnego statusu prawnego działki czy mieszkania. Dlatego tak ważne jest, aby nie zaczynać od banku, lecz od analizy – finansowej i prawnej jednocześnie.

Chciałbyś kupić nieruchomość a brakuje Ci wkładu własnego? Zachęcamy do przeczytania kredyt bez wkładu wlasnego!

MOBILNOŚĆ = WYGODA – doradca finansowy Lubuskie u klienta, w domu lub online

Jak wygląda Twój proces kredytowy, gdy nie masz czasu?

Wyobraź sobie, że cały proces kredytowy załatwiasz tam, gdzie Ci najwygodniej – w domu, w pracy, na wyjeździe lub będąc za granicą. Zero dojazdów do banków, zero kolejek, zero stresu związanego z dokumentami. W woj. lubuskim wiele osób pracuje mobilnie: kierowcy, osoby na działalności, pracujący w Niemczech czy Holandii. Dlatego mobilne doradztwo stało się nie dodatkiem, lecz standardem – szczególnie w 2026 roku, gdy banki wymagają coraz więcej dokumentów i precyzyjnych analiz.

Co obiecuję jako doradca i prawnik w jednym?

Obiecuję, że cały proces przeprowadzimy tak, abyś nie musiał rezygnować z pracy, spotkań ani prywatnych planów.

Oferuję:

- spotkania u klienta,

- konsultacje online (WhatsApp, Messenger, Zoom),

- analizę umów bez konieczności stawiania się osobiście,

- pełny proces kredytowy realizowany zdalnie – od wniosku do decyzji.

Dzięki temu oszczędzasz czas, minimalizujesz stres i możesz skupić się na wyborze nieruchomości, a nie na formalnościach.

Jakie mam dowody, że mobilność naprawdę działa?

W praktyce aż 80% klientów obsługuję w trybie hybrydowym: część spotkań odbywa się w domu lub pracy, a część online. To rozwiązanie szczególnie doceniają osoby pracujące za granicą – inni doradcy często odsyłają je do oddziałów, a ja realizuję cały proces zdalnie, łącznie z kompletowaniem dokumentów i weryfikacją umów. Mobilność to również bezpieczeństwo prawne. Podczas wizyty mogę na bieżąco przeanalizować księgę wieczystą, dokumenty budowlane czy zapisy umowy przedwstępnej. Dzięki temu wykrywamy ryzyka zanim wydasz zadatek.

Dlaczego warto działać teraz?

Jeśli chcesz, aby proces kredytowy był szybki, wygodny i przewidywalny – mobilne doradztwo to najlepsza droga. 📞 Zadzwoń: +48 515 525 550

Ustalimy termin spotkania lub rozmowy online, a resztą zajmę się ja. Twój czas jest zbyt cenny, by go tracić na biurokrację.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki coraz częściej akceptują procesowanie dokumentów w pełni zdalnie – pod warunkiem, że wniosek przygotuje profesjonalista. W przypadku klientów z dochodami w EUR mobilna obsługa jest wręcz koniecznością, bo wiele instytucji wymaga prawidłowych zestawień rocznych i potwierdzeń wpływów, które trzeba odpowiednio przeliczyć. Mobilne doradztwo przyspiesza cały proces o nawet 30-40%.

Wniosek eksperta finansowe lubuskie

Największą korzyścią mobilnej obsługi nie jest wygoda – lecz skuteczność. Im szybciej przeanalizujemy dokumenty, tym mniejsze ryzyko, że stracisz atrakcyjną nieruchomość lub przepadnie zadatek. Mobilność to dziś nie luksus, ale element, który realnie zwiększa Twoje szanse na bezpieczny i korzystny kredyt.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – bezstronne doradztwo finansowe

Dlaczego brak niezależności doradcy staje się problemem?

Większość osób planujących kredyt w Lubuskiem nie zdaje sobie sprawy, że pracownik banku nie ma obowiązku szukać dla nich lepszych warunków, ostrzegać przed ryzykami prawnymi ani analizować umowy pod kątem bezpieczeństwa. Klient widzi „ofertę”, ale nie widzi ukrytych kosztów, pułapek w umowie, niekorzystnych ubezpieczeń czy ograniczeń wynikających z nieruchomości. Brak niezależności oznacza jedno: interes banku jest ważniejszy niż Twój.

Jakie mogą być konsekwencje, jeśli działasz sam?

Konsekwencje błędnej decyzji mogą być poważne: zbyt wysoka rata, nieopłacalne ubezpieczenia, brak możliwości nadpłaty, wadliwa umowa przedwstępna, niewłaściwa księga wieczysta, działka z ograniczeniami lub mieszkanie z roszczeniem. Co gorsza – wiele ryzyk wychodzi dopiero po złożeniu wniosku, gdy miałeś już nadzieję na pozytywną decyzję. Klienci trafiający do mnie „po odrzuceniu” często mówią to samo: „Gdybym wiedział, że mogę to sprawdzić wcześniej, zaoszczędziłbym miesiące.”

Jak wygląda rozwiązanie, gdy pracuje dla Ciebie niezależny doradca i prawnik?

Moje doradztwo jest w pełni niezależne – nie reprezentuję żadnego banku, nie muszę realizować planów sprzedażowych i nie działam pod presją „wyniku”.

W praktyce oznacza to:

- analizę wielu ofert,

- identyfikację ukrytych kosztów,

- korektę zapisów umów,

- pełną analizę księgi wieczystej,

- weryfikację umowy przedwstępnej,

- ochronę Twojego zadatku,

- negocjacje marży, prowizji i ubezpieczeń.

Działam wyłącznie po stronie klienta – od początku do końca transakcji.

📞 Zadzwoń: +48 515 525 550 – wspólnie wybierzemy rozwiązanie bez ryzyka.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki zmieniły modele oceny ryzyka. Decyzje są bardziej surowe, a błędy w dokumentach częściej prowadzą do odmów. Niezależny doradca analizuje nie tylko ofertę finansową, ale również aspekty prawne, które dla banku są podstawą do akceptacji lub odrzucenia nieruchomości. To dlatego klienci korzystający z doradztwa niezależnego otrzymują decyzję pozytywną częściej niż osoby składające wnioski samodzielnie.

Wniosek eksperta finansowe lubuskie

Największą przewagą niezależnego doradztwa nie jest niższa rata, lecz pewność, że każda decyzja finansowa i prawna została oceniona obiektywnie. Dopiero model doradca + prawnik zapewnia pełną ochronę interesów klienta. To rozwiązanie eliminuje błędy, które potrafią kosztować dziesiątki tysięcy złotych, a niekiedy całkowicie zatrzymać zakup nieruchomości.

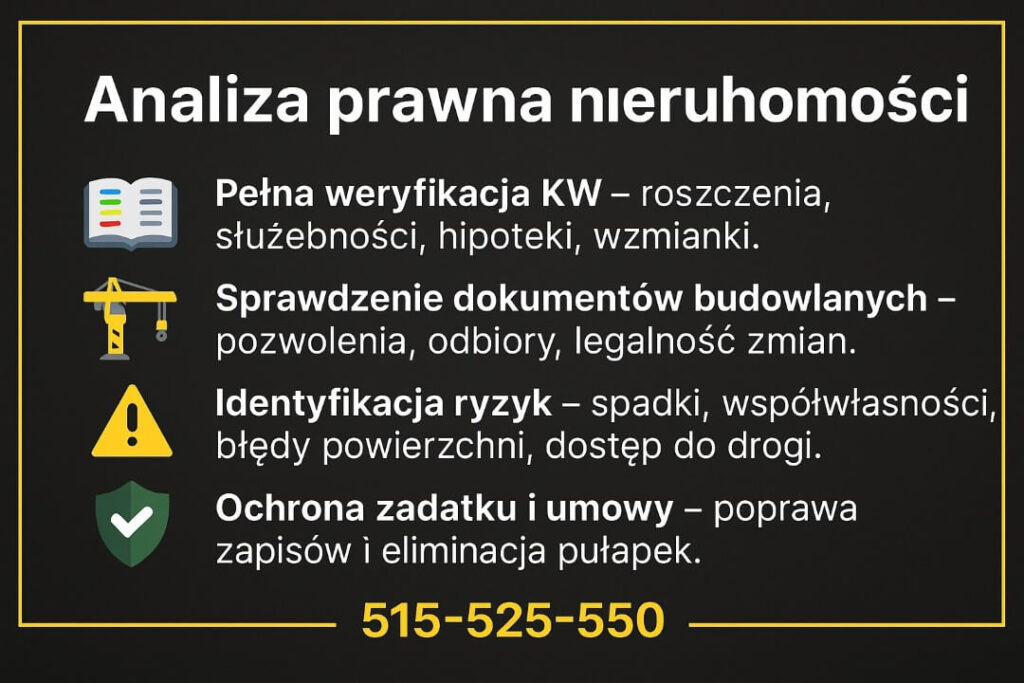

Analiza prawna nieruchomości – rola prawnika i doradcy w jednym

⚖️ Zadzwoń – +48 515 525 550 Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Dlaczego analiza prawna to pierwszy krok przed zakupem

Zakup nieruchomości w Lubuskiem często zaczyna się od emocji – idealne ogłoszenie, dobra cena, szybka decyzja o rezerwacji. Tymczasem to nie wygląd, ale dokumenty decydują o bezpieczeństwie transakcji. W regionie regularnie spotykam nieruchomości z nieujawnionymi współwłasnościami, roszczeniami, służebnościami, błędami w KW czy nielegalnymi rozbudowami. Każdy z tych elementów może uniemożliwić kredyt.

Jakie ryzyka najczęściej pojawiają się w dokumentach

Klienci skupiają się zwykle na standardzie i lokalizacji, a omijają kwestie prawne, które mogą kosztować ich utratę zadatku. Często dopiero po analizie wychodzą na jaw: brak dostępu do drogi publicznej, roszczenia spadkobierców, niezgodność powierzchni, służebności obciążające korzystanie z budynku, zaległości hipoteczne czy nielegalne modernizacje. Bank potrafi odrzucić wniosek z powodu jednego detalu, o którym sprzedający nawet nie wspomina.

Co dokładnie sprawdzam, analizując nieruchomość

Przeglądam wszystkie działy księgi wieczystej, sprawdzam wzmianki, historię właściciela, hipoteki i obciążenia. Oceniam dokumenty budowlane – pozwolenia, odbiory, zgodność powierzchni i stan faktyczny. Weryfikuję umowę przedwstępną tak, aby zabezpieczała Twój zadatek i nie zawierała pułapek pisanych pod sprzedającego. Dzięki temu od razu wiesz, czy nieruchomość jest bezpieczna i czy nadaje się do kredytu.

Co się stanie, jeśli pominiesz analizę

Brak analizy prawnej to ryzyko wielotygodniowych opóźnień, utraty zadatku, odmowy kredytu lub konieczności szukania innej nieruchomości w ostatniej chwili. Widziałem sytuacje, w których klient dopiero przy decyzji banku dowiadywał się, że działka nie ma formalnego dostępu do drogi albo budynek został rozbudowany bez zgody. To moment, w którym nie da się już nic odkręcić.

Jak wygląda bezpieczna ścieżka działania

Zawsze zaczynamy od pełnej analizy dokumentów, zanim cokolwiek podpiszesz. Otrzymujesz jasną listę ryzyk, rekomendacje i decyzję: kupować czy szukać dalej. Taka procedura chroni Twój czas, pieniądze i spokój.

📞 Zadzwoń: +48 515 525 550 – sprawdzę dokumenty zanim wydasz pierwszy grosz na zadatek.

Doradca finansowy lubuskie: analiza nieruchomości.

| Obszar | Co sprawdzam? | Dlaczego to ważne? |

| Księga wieczysta | Hipoteki, służebności, roszczenia | Ochrona przed ukrytymi obciążeniami |

| Dokumenty budowlane | Pozwolenia, odbiory, legalność zmian | Bank może odmówić kredytu |

| Umowa przedwstępna | Zadatek, terminy, obowiązki stron | Zabezpieczenie interesu kupującego |

| Stan prawny działki | Droga, przeznaczenie, dostęp | Warunek finansowania |

| Historia właściciela | Spadki, współwłasności | Eliminacja sporów prawnych |

Wniosek eksperta finansowe lubuskie

Najwięcej ryzyk kryje się nie w finansach, ale w nieruchomości. Dlatego analiza prawna to fundament bezpiecznego kredytu hipotecznego. Drobna niezgodność w KW może wstrzymać decyzję banku na wiele tygodni – a Ty tracisz czas i możliwość zakupu lepszej nieruchomości.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki dokładniej niż kiedykolwiek weryfikują działki i domy – niezgodność powierzchni, brak odbioru budynku czy stare wzmianki potrafią całkowicie zablokować proces. W Lubuskiem takie przypadki są częstsze niż w dużych miastach.

Kredyty hipoteczne – poradnik 2026 dla kupujących dom/mieszkanie

Jak wygląda sytuacja osób planujących zakup w 2026 roku?

Rynek nieruchomości w Lubuskiem przyspieszył: w Zielonej Górze i Gorzowie ceny mieszkań rosną, a w Żarach, Żaganiu czy Świebodzinie klienci coraz częściej wybierają domy i działki. Jednocześnie banki zaostrzyły procedury – dokładniej analizują dochody, BIK, branżę zatrudnienia, stabilność wpływów oraz dokumenty nieruchomości. W praktyce oznacza to, że kredyt hipoteczny w 2026 roku wymaga o wiele większej dokładności niż jeszcze kilka lat temu.

Jakie zadanie musi wykonać ekspert finansowy i prawny?

Moim zadaniem jest przeprowadzić Cię przez cały proces tak, abyś nie przepłacił i nie ryzykował utraty zadatku. Analizuję zdolność, dobieram najlepsze warianty kredytu, wskazuję optymalny wkład własny, a równolegle sprawdzam dokumenty nieruchomości: księgę wieczystą, pozwolenia, roszczenia, powierzchnie i umowę przedwstępną. Dopiero po tych krokach wybieramy ofertę banku – dzięki czemu działamy świadomie, bez pośpiechu i bez niepotrzebnego ryzyka.

Jakie konkretne działania zwiększają bezpieczeństwo i obniżają koszty?

Po wykonaniu analiz przygotowuję jasny plan: porównuję realne warunki kredytowe (marża, prowizja, ubezpieczenia), przedstawiam symulacje dla różnych okresów kredytowania, prowadzę korespondencję z bankiem, uzupełniam dokumenty i pilnuję terminów. Każdy zapis w umowie kredytowej omawiam szczegółowo, aby uniknąć ukrytych kosztów i ograniczeń, które mogłyby utrudnić spłatę. Wspieram Cię również przy negocjacjach ze sprzedającym – tak, aby umowa przedwstępna chroniła Twoje interesy, a nie tylko interes zbywcy.

Co osiągasz na końcu procesu?

Rezultat to nie tylko decyzja pozytywna – to bezpieczny kredyt na lata, niższe koszty, przejrzystość umów i pełna świadomość każdej decyzji. Klienci prowadzę od pierwszej rozmowy aż do podpisania aktu notarialnego, dzięki czemu nie muszą martwić się zmianami procedur bankowych, terminami ani skomplikowanymi dokumentami.

Ekspert finansowy lubuskie: elementy kredytu hipotecznego w 2026 roku

| Obszar | Co analizujemy? | Dlaczego to ważne? |

| Dochody | PL, B2B, EUR | wpływają na zdolność i wybór banków |

| Nieruchomość | KW, roszczenia, dokumenty budowlane | decydują o akceptacji zabezpieczenia |

| Oferta | marża, prowizja, koszty | wpływ na całkowity koszt kredytu |

| Dokumenty | zgodność i kompletność | zmniejszają ryzyko odmowy |

| Umowa | zapisy i ograniczenia | zapewnia bezpieczeństwo klienta |

Wniosek eksperta finansowe lubuskie

Największym błędem klientów jest skupianie się wyłącznie na cenie nieruchomości. Tymczasem to dokumenty – zarówno finansowe, jak i prawne – decydują o tym, czy kredyt będzie możliwy i czy nie przepłacisz kilkudziesięciu tysięcy złotych w długim okresie.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki szczególnie dokładnie badają branże o podwyższonym ryzyku, dochody zagraniczne oraz dokumentację działek i domów. Każda nieścisłość to potencjalne opóźnienie lub odmowa finansowania.

Mieszkańcu Krosna Odrzańskiego chciałbyś kupić mieszkanie? Przeczytaj kredyt mieszkaniowy Krosno Odrzańskie!

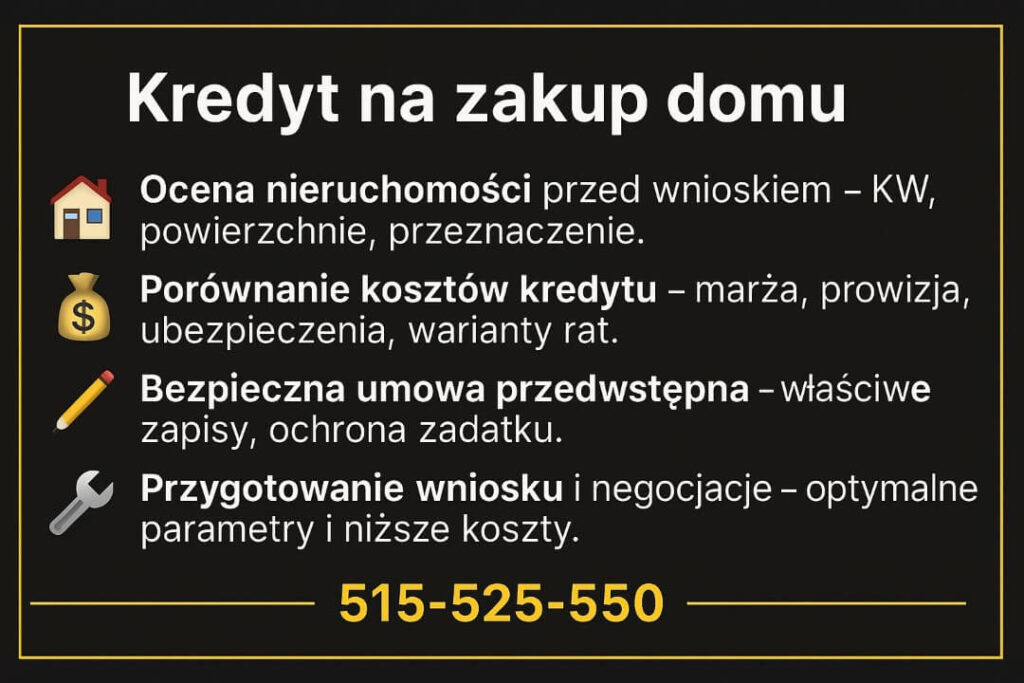

Kredyt na zakup domu – bezpieczne finansowanie krok po kroku

Jak wyglądał proces, zanim miałeś wsparcie eksperta?

Zakup domu w Lubuskiem często zaczyna się od presji czasu: sprzedający chce szybkiej decyzji, ogłoszenie wydaje się atrakcyjne, a Ty chcesz „nie przegapić okazji”. W takich warunkach łatwo pominąć szczegóły, które mają kluczowe znaczenie – analizę księgi wieczystej, zgodność powierzchni, dostęp do drogi, pozwolenia budowlane, a także realną zdolność kredytową. Klient działający sam często dowiaduje się o problemach dopiero wtedy, gdy bank zgłasza zastrzeżenia… czyli za późno, bo zadatek już zapłacony.

Jak może wyglądać Twój proces zakupu domu z pełnym wsparciem?

Właściwie przeprowadzony proces zaczyna się od analizy finansowej i prawnej, a nie od wyboru oferty banku. Dzięki temu od razu wiesz, czy dom, który Ci się podoba, rzeczywiście nadaje się do kredytu, jaki jest jego stan prawny i czy transakcja jest bezpieczna. Otrzymujesz dopasowaną strategię finansowania, symulacje rat, listę rekomendacji oraz wsparcie przy negocjacjach zarówno z bankiem, jak i ze sprzedającym. Efekt? Mniej stresu, lepsze warunki, niższe koszty i całkowita przewidywalność na każdym etapie.

Co dokładnie zmienia profesjonalne prowadzenie sprawy?

Łączę rolę doradcy finansowego i prawnika, dzięki czemu prowadzę proces od początku do końca: od weryfikacji dokumentów, przez przygotowanie wniosku i negocjacje kosztów, aż po analizę umowy kredytowej. Nie musisz martwić się o dokumenty, terminy i zrozumienie zapisów – moim zadaniem jest ochronić Twoje pieniądze i Twój spokój.

📞 Zadzwoń: +48 515 525 550 – omówię Twoją sytuację i przygotuję dla Ciebie pełną strategię zakupu.

Tabela: Zakup domu w Lubuskiem – co sprawdzam, zanim złożysz wniosek?

| Obszar analizy | Co dokładnie weryfikuję? | Dlaczego ma to znaczenie? |

| Księga wieczysta | Hipoteki, roszczenia, służebności, wzmianki | Mogą zatrzymać decyzję lub obniżyć wartość zabezpieczenia |

| Dokumenty budowlane | Pozwolenia, odbiory, legalność rozbudowy, projekty | Bank nie finansuje nieruchomości z nieprawidłową dokumentacją |

| Stan techniczny | Zgodność stanu z dokumentami, rozbieżności | Różnice powierzchni i funkcji pomieszczeń wpływają na akceptację banku |

| Nieruchomość gruntowa | Dostęp do drogi, przeznaczenie terenu, plan miejscowy | Bez formalnego dostępu lub zgodności przeznaczenia bank odmawia kredytu |

| Umowa przedwstępna | Zadatek, terminy, obowiązki stron, zabezpieczenia | Zła umowa może prowadzić do utraty zadatku |

| Oferta kredytowa | Marża, prowizja, ubezpieczenia, opcje spłaty | Różnice przekładają się na dziesiątki tysięcy złotych oszczędności |

| Zdolność kredytowa | Dochody PL/EUR, BIK, zobowiązania, DTI | Określa, jakie oferty są w ogóle dostępne |

Wniosek eksperta finansowe lubuskie

Najwięcej błędów przy zakupie domu pojawia się wtedy, gdy klient zaczyna od… banku. Tymczasem pierwszym krokiem musi być analiza nieruchomości i umowy przedwstępnej. To właśnie dokumenty gruntu i budynku są najczęstszą przyczyną odmów kredytowych – nie Twoje dochody.

Warto wiedzieć – doradca finansowy lubuskie

Domy i działki w Lubuskiem często mają nieaktualne lub niepełne dokumenty budowlane. Brak odbioru, błędne powierzchnie czy stare służebności potrafią zablokować kredyt nawet na kilka tygodni. Bank nie przyjmie nieruchomości z niejasnym statusem prawnym.

Mieszkasz w Iłowej? Pracujesz w wojsku i chciałbyś kupić dom? Zapraszamy do przeczytania kredyt hipoteczny dla żołnierzy Iłowa!

Kredyt na budowę domu – jak zmniejszamy ryzyko i koszty inwestora

📞 Zadzwoń teraz – +48 515 525 550 Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Uczciwe przedstawienie realiów budowy – bez lukrowania

Budowa domu w Lubuskiem to ekscytujący etap, ale wymaga precyzji i odpowiedniego przygotowania. Pierwszym krokiem jest szczera ocena sytuacji: działka, projekt, kosztorys, pozwolenia i Twoje możliwości finansowe. Banki w 2026 roku analizują te elementy znacznie dokładniej niż wcześniej. Dlatego już na początku ustalamy, czy dokumentacja jest kompletna i czy inwestycja może być bezpiecznie sfinansowana kredytem.

Zrozumienie obaw inwestora – bo budowa to emocje i ryzyko

Klienci najczęściej boją się dwóch rzeczy: że koszty budowy wzrosną oraz że bank wstrzyma wypłatę transz. Martwią się również inspekcjami, formalnościami i rozliczeniami z wykonawcą. Wszystkie te obawy są naturalne, dlatego wyjaśniam dokładnie proces wypłaty transz, zasady kontroli postępów prac i wymagania banku. Klient musi wiedzieć, czego się spodziewać, aby uniknąć stresu i opóźnień.

Praktyczne rozwiązania, które wprowadzamy od pierwszego dnia

Analizuję status prawny działki – plan miejscowy, dostęp do drogi, media i księgę wieczystą. Sprawdzam projekt budowlany, legalność dokumentów, harmonogram prac i kosztorys inwestorski. Weryfikuję również umowy z wykonawcami, aby chronić Cię przed nadużyciami i dodatkowymi kosztami. Dobieram odpowiedni rodzaj kredytu, okres spłaty, typ rat i sposób rozliczania transz, tak aby budowa była płynna i przewidywalna.

Realistyczne podejście do procesu – bez obietnic niemożliwych do spełnienia

Budowa domu wymaga cierpliwości. Bank może poprosić o dodatkowe dokumenty, zmiany w projekcie, aktualizacje kosztorysu lub dodatkowe zdjęcia z budowy. Uprzedzam Cię o tych etapach, abyś nie był zaskoczony opóźnieniami ani pytaniami analityka. Opracowujemy plan awaryjny na wypadek wzrostu kosztów lub opóźnień wykonawcy.

Doradca finansowy Lubuskie – zmiana, którą otrzymujesz na koniec

Dzięki kompleksowemu wsparciu klienci zyskują jasną ścieżkę działania, przewidywalność, pełne zrozumienie procesu i bezpieczeństwo finansowe. Budowa staje się zadaniem z konkretnym planem, a nie źródłem chaosu. Najważniejsze – unikasz sytuacji, w której transza jest wstrzymana, dokumenty odrzucone, a budowa staje.

Ekspert finansowy lubuskie: najważniejsze elementy analizy.

| Obszar | Co sprawdzam? | Znaczenie dla inwestora |

| Działka | MPZP, dostęp do drogi, uzbrojenie, KW | Fundament możliwości budowy i kredytu |

| Dokumentacja | Projekt, pozwolenie, dziennik budowy | Bank finansuje tylko legalną inwestycję |

| Kosztorys | Etapy, ceny, materiały, harmonogram | Decyduje o wypłacie kolejnych transz |

| Wykonawca | Umowy, zabezpieczenia, terminy | Mniejsze ryzyko opóźnień i dodatkowych kosztów |

| Finanse | Dochody, wkład własny, BIK, DTI | Determinują wysokość transz i rat |

| Nieruchomość | Zgodność projektu z działką | Niezgodności mogą wymagać poprawek |

| Transze | Inspekcje, postęp prac, dokumenty | Zapewniają płynność budowy |

| Rezerwa | Analiza kosztów dodatkowych | Stabilność, gdy ceny wzrosną |

Wniosek eksperta finansowe lubuskie

Najwięcej problemów na budowie pojawia się nie w trakcie prac, lecz przed złożeniem wniosku, gdy dokumenty są niekompletne lub kosztorys jest nierealny. Właśnie dlatego przygotowanie od A do Z – finansowe i prawne – pozwala przeprowadzić budowę bez stresu i bez zatorów finansowych.

Warto wiedzieć – doradca finansowy lubuskie

Banki w 2026 roku bardzo surowo oceniają projekty z rozbudowami, działki bez drogi oraz kosztorysy niedostosowane do realiów rynku. Niewłaściwy dokument może zatrzymać proces o kilka tygodni – albo całkowicie uniemożliwić finansowanie.

Kredyt hipoteczny dla osób pracujących za granicą i zarabiających w EUR – Lubuskie 2026

📞 Zadzwoń teraz – +48 515 525 550 Zrób pierwszy krok do tańszego kredytu – działaj z nami już dziś!

Dlaczego osoby pracujące w EUR muszą zacząć od pełnej diagnozy?

Kredyt hipoteczny dla klientów zarabiających w euro to jeden z najbardziej wymagających procesów. Banki w Lubuskiem stosują bardziej ostrożne modele oceny – analizują stabilność zagranicznego pracodawcy, formę zatrudnienia, powtarzalność wpływów, zgodność kursów oraz spójność dokumentów. Wielu klientów nie wie, że nawet niewielkie niezgodności mogą skutkować odmową.

Co trzeba zrozumieć, zanim wybierzesz ofertę?

Pracując za granicą, musisz przygotować więcej dokumentów niż osoba zarabiająca w PLN. Bank może wymagać: zestawień wynagrodzeń, rocznych raportów, potwierdzeń przelewów, historii wpływów, kontraktu, potwierdzenia adresu oraz tłumaczeń przysięgłych. Liczy się też waluta wpływów – EUR jest stabilne, ale banki i tak stosują konserwatywne przeliczniki. Dlatego analiza dochodu musi być przeprowadzona precyzyjnie, aby nie zaniżyć zdolności.

Co przekonuje bank do wydania decyzji pozytywnej?

Buduję wniosek tak, aby spełniał wszystkie kryteria: poprawne przeliczenia kursowe, ujednolicone zestawienia, zgodność dat, potwierdzona legalność zatrudnienia, stabilność wpływów i pełna historia płatnicza. Równolegle analizuję nieruchomość – banki są szczególnie surowe przy kredytowaniu klientów zagranicznych, dlatego stan prawny KW, dokumenty budowlane i umowa przedwstępna muszą być bezbłędne.

Jaki krok wykonujemy wspólnie, aby uzyskać kredyt?

Przygotowujemy kompletny wniosek, pełen zestaw dokumentów, analizę prawną nieruchomości i symulacje kredytowe w kilku scenariuszach. Dzięki temu bank widzi spójność, stabilność i bezpieczeństwo – a decyzja jest znacznie bardziej przewidywalna.

📞 Zadzwoń: +48 515 525 550 – poprowadzę cały proces od wniosku do podpisania umowy.

Doradca finansowy Lubuskie: Jak bank ocenia osoby pracujące za granicą?

| Obszar | Co sprawdzam? | Dlaczego to ważne? |

| Dochód EUR | Powtarzalność, forma zatrudnienia, kontrakt | Podstawa wyliczenia zdolności |

| Przeliczenia | Kursy, tabela NBP, stabilność wpływów | Chronią przed zaniżeniem zdolności |

| Historia wpływów | Przelewy, zestawienia, potwierdzenia | Bank ocenia regularność i wiarygodność |

| Dokumenty | Raporty roczne, zaświadczenia, tłumaczenia | Wymóg formalny dla zagranicznych dochodów |

| Nieruchomość | KW, pozwolenia, stan prawny | Bank jest bardziej rygorystyczny przy klientach EUR |

| BIK/KRD | Terminowość, zapytania, limity | Klucz do scoringu – nawet przy wysokich wpływach |

Wniosek eksperta finansowe lubuskie

Nawet wysoki dochód w EUR nie gwarantuje pozytywnej decyzji. O wyniku decyduje spójność dokumentów, sposób ich przeliczenia oraz jakość nieruchomości. Klienci pracujący za granicą mają większe szanse, jeśli ich wniosek został przygotowany profesjonalnie i zgodnie z procedurami banku.

Warto wiedzieć – doradca finansowy lubuskie

Banki w 2026 roku coraz częściej wymagają potwierdzenia wpływów z minimum 6-12 miesięcy oraz tłumaczeń przysięgłych dokumentów. Wielu klientów traci zdolność tylko dlatego, że dokumenty są niespójne lub przeliczenia wykonano niezgodnie z wytycznymi.

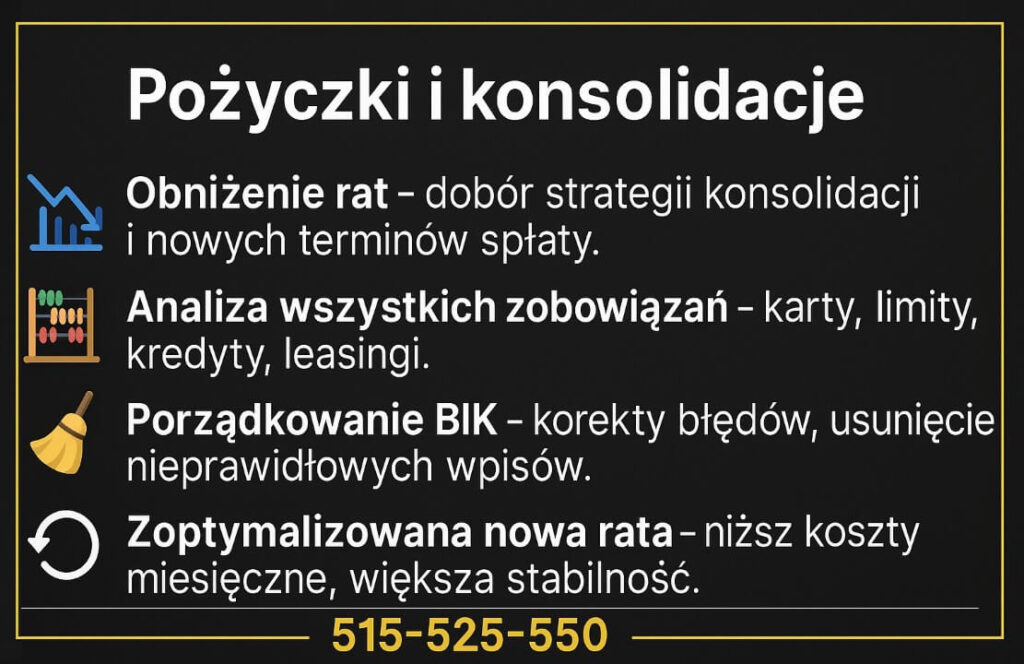

Pożyczki gotówkowe i kredyty konsolidacyjne

Jak wygląda sytuacja, gdy raty zaczynają Cię przytłaczać?

Wielu mieszkańców Lubuskiego trafia do mnie w momencie, gdy miesięczne raty zaczynają znacząco obciążać domowy budżet. Rosnące koszty życia, niestabilne wpływy, wcześniejsze zobowiązania, limity na kartach czy raty 0% – wszystko to składa się na wysokie DTI i obniża zdolność kredytową. Banki analizują obecnie każdy detal, a nawet niewielka opóźniona rata potrafi zablokować możliwość uzyskania nowego finansowania. Problem narasta, gdy klient ma kilka zobowiązań, różne terminy płatności i brak kontroli nad kosztami.

Co dzieje się, gdy nic z tym nie zrobisz?

Brak reakcji prowadzi do narastania zadłużenia, pogorszenia scoringu BIK, coraz wyższych kosztów obsługi kredytów i realnego ryzyka przekroczenia limitów. Widziałem sytuacje, w których jedna nieuregulowana rata uruchamiała lawinę – od blokad kart po odmowy banków, mimo stabilnych dochodów klienta. Z czasem rośnie liczba zapytań kredytowych, co dodatkowo obniża ocenę. Klient zaczyna działać nerwowo, składa wnioski „gdzie popadnie”, a to tylko pogarsza sytuację.

Doradca finansowy Lubuskie – proces z doradcą i prawnikiem?

Pierwszym krokiem jest analiza wszystkich zobowiązań i ustalenie realnego DTI. Następnie wybieram najlepszą strategię: konsolidacja, refinansowanie, zamknięcie limitów, pożyczka gotówkowa z niższą ratą lub optymalizacja istniejących kredytów. Dbam o to, aby nowa rata była bezpieczna, przewidywalna i dopasowana do Twojej sytuacji. Sprawdzam również poprawność danych w BIK, pomagam usuwać błędne wpisy i analizuję umowy, aby uniknąć ukrytych kosztów.

📞 Zadzwoń: +48 515 525 550 – przygotuję bezpłatnie analizę Twoich zobowiązań.

Ekspert finansowy lubuskie: konsolidacja i pożyczka gotówkowa – co porównujemy?

| Obszar | Co analizuję? | Dlaczego to ważne? |

| Aktualne zobowiązania | Liczba rat, limity, karty, pożyczki | Podstawa wyliczenia konsolidacji |

| Rata łączna | Obecne obciążenia miesięczne | Pokazuje realny poziom obciążenia |

| Nowa rata | Symulacje po konsolidacji | Umożliwia zmniejszenie miesięcznych kosztów |

| Oprocentowanie | Stałe/zmienne, aktualne wskaźniki | Wpływa na koszty całkowite |

| BIK | Opóźnienia, zapytania, limity | Decyduje o dostępności ofert |

| Okres spłaty | Wydłużenie/utrzymanie | Przekłada się na wysokość raty |

| Ubezpieczenia | Dodatkowe koszty | Mogą podnieść lub obniżyć łączny koszt |

| Refinansowanie | Czy obecny kredyt można przenieść | Może znacznie obniżyć koszt kredytu |

Wniosek eksperta finansowe lubuskie

Konsolidacja nie polega na „zebraniu wszystkiego w jedną ratę”, lecz na strategicznym dobraniu okresu spłaty, struktury zadłużenia i dokumentów. Najczęściej klienci przepłacają nie dlatego, że mają za dużo rat, lecz dlatego, że mają je źle poukładane.

Warto wiedzieć – doradca finansowy lubuskie

Banki w 2026 roku inaczej podchodzą do konsolidacji niż kiedyś – bardziej premiują klientów stabilnych, z przejrzystymi wpływami i bez licznych zapytań w BIK. Kluczem jest więc kolejność składania wniosków i prawidłowe uporządkowanie dokumentów.

Finansowanie firm – kredyty firmowe, gotówkowe i leasing

Co tak naprawdę obejmuje finansowanie firm?

Finansowanie firm w Lubuskiem obejmuje kredyty inwestycyjne, obrotowe, gotówkowe, leasing, pożyczki zabezpieczone oraz produkty na finansowanie bieżącej działalności. Przedsiębiorcy często nie wiedzą, że banki analizują firmy zupełnie inaczej niż osoby prywatne – liczy się nie tylko dochód, lecz także ciągłość działalności, rozliczenia podatkowe, płynność, struktura zobowiązań oraz historia rachunków. Jako doradca finansowy i prawnik w jednym analizuję pełen obraz przedsiębiorstwa, a nie tylko jego ostatni PIT.

Jakie przewagi daje profesjonalna analiza firmowych finansów?

Dzięki pełnemu przeglądowi KPiR, JPK, wyciągów, umów z kontrahentami i historii obciążeń mogę ustalić realną zdolność finansową firmy oraz wskazać, co poprawić, aby uzyskać finansowanie na lepszych warunkach. Wielu przedsiębiorców z Lubuskiego nie zdaje sobie sprawy, że nawet drobne elementy – zaległe faktury, wahania w saldzie czy niewłaściwie opisane przelewy – mogą obniżyć ocenę ryzyka. Dlatego przygotowuję dokumenty tak, aby były spójne, kompletne i zgodne z procedurami banków.

Jakie korzyści otrzymuje przedsiębiorca?

Korzyści odczuwalne są natychmiast: wyższa zdolność, jasny plan finansowania, dostęp do lepszych ofert i oszczędności w marży oraz prowizji. Dzięki analizie prawnej firmy oraz zabezpieczeń unikamy pułapek w umowach, obciążeń, które ograniczają finansowanie, oraz ryzyk związanych z nieruchomościami lub sprzętem wykorzystywanym jako zabezpieczenie. To bezpośrednio przekłada się na niższe koszty działalności i większą elastyczność finansową.

Doradca finansowy lubuskie: finansowanie firm w 2026 roku.

| Obszar | Co analizuję? | Znaczenie dla przedsiębiorcy |

| Dochód firmy | KPiR, JPK, płynność, przychody | Podstawa oceny zdolności |

| Zobowiązania | Leasingi, kredyty, limity | Wpływają na ryzyko kredytowe |

| Rozliczenia | PIT, CIT, sprawozdania | Ocena stabilności biznesu |

| Historia rachunków | Salda, przelewy, opóźnienia | Wpływa na scoring wewnętrzny banku |

| Kontrakty | Umowy, powtarzalność zleceń | Zwiększa stabilność przychodów |

| Zabezpieczenia | Nieruchomości, sprzęt, majątek | Warunkuje wysokość finansowania |

| Oprocentowanie | Marża, prowizje, ubezpieczenia | Przekłada się na koszt całkowity |

| Cel finansowania | Sprzęt, inwestycja, obrót | Określa typ i strukturę kredytu |

Wniosek eksperta finansowe lubuskie

Firmy najczęściej nie otrzymują finansowania nie dlatego, że „zarabiają za mało”, lecz dlatego, że ich dokumenty są nieprzygotowane pod procedury bankowe. Odpowiednie uporządkowanie przepływów i dokumentacji potrafi zwiększyć zdolność nawet o 30-50%.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki premiują firmy z powtarzalnymi wpływami, stabilnymi kontraktami i uporządkowanymi rozliczeniami. Nie lubią „skoków” w obrotach ani niespójnych sald – te elementy mogą obniżyć ocenę ryzyka nawet przy dobrych wynikach rocznych.

DORADCA TWÓJ NEGOCJATOR – negocjacje kosztów kredytu

Jaką przewagę możesz zyskać dzięki negocjacjom?

Negocjacje to nie dodatek do procesu kredytowego – to jego najważniejszy element. Odpowiednio poprowadzone potrafią obniżyć całkowity koszt kredytu nawet o kilkadziesiąt tysięcy złotych. Klient działający sam ma ograniczone możliwości rozmowy z bankiem, natomiast doradca finansowy i prawnik w jednym zna procedury, marże, modele ryzyka i elementy, które da się renegocjować. To realna przewaga – nie tylko w kosztach, ale także w bezpieczeństwie transakcji.

Jakie błędne założenia należy odrzucić, żeby nie przepłacić?

Najczęściej słyszę od klientów: „Warunki są już ustalone”, „Tego się nie negocjuje”, „Bank ma jedną ofertę”. To nieprawda. W 2026 roku większość kosztów kredytu da się dostosować: marżę, prowizję, ubezpieczenie, cross-sell, wskaźniki dodatkowe, a nawet zapisy w umowie. Odrzucam mit, że negocjacje nic nie zmieniają. Zmieniają – i to bardzo.

Na czym polega skuteczna argumentacja w rozmowie z bankiem i sprzedającym?

Negocjacje opierają się na argumentach finansowych i prawnych: zdolności klienta, historii kredytowej, jakości nieruchomości, wkładzie własnym, ryzykach formalnych, statusie KW, stabilności dochodu. Wspieram klienta również podczas rozmów ze sprzedającym – wskazuję, które zapisy umowy przedwstępnej są niebezpieczne, jakie klauzule trzeba poprawić i jak zabezpieczyć zadatek tak, aby nigdy nie przepadł. Dzięki temu obie strony wiedzą, że transakcja przebiega profesjonalnie i bez ryzyka.

Doradca finansowy Lubuskie – jakie korzyści osiągasz dzięki pełnemu wsparciu negocjacyjnemu?

Efektem negocjacji są niższe koszty i większy spokój: tańsza marża, niższa prowizja, korzystniejsze ubezpieczenia, lepsze zapisy w umowie przedwstępnej oraz pewność, że transakcja została przeprowadzona z pełną ochroną prawną. Wsparcie negocjatora to oszczędność czasu, pieniędzy i nerwów – oraz gwarancja, że podczas zakupu nieruchomości nie przeoczysz żadnego ryzyka.

📞 Zadzwoń: +48 515 525 550 – poprowadzę Twoje negocjacje od A do Z.

Ekspert finansowy lubuskie: negocjacje

| Element kredytu | Co podlega zmianie? | Korzyść dla klienta |

| Marża | Obniżenie o 0.1-0.4 p.p. | Niższa rata przez cały okres |

| Prowizja | Często redukcja nawet do 0% | Niższy koszt startowy |

| Ubezpieczenia | Zakres, ceny, cross-sell | Ograniczenie kosztów dodatkowych |

| Warunki umowy | Usunięcie niekorzystnych zapisów | Większe bezpieczeństwo prawne |

| Umowa przedwstępna | Zadatek, terminy, obowiązki stron | Ochrona środków klienta |

| Dokumenty | Wcześniejsze korekty i interpretacja | Szybsza decyzja banku |

| Oferta specjalna | Promocje, rabaty, pakiety | Dodatkowe oszczędności |

| Harmonogram | Dostosowanie rat i okresu | Lepsze dopasowanie budżetu |

Wniosek eksperta finansowe lubuskie

Negocjacje to nie „uprzejma prośba”, lecz profesjonalny proces, który wymaga wiedzy finansowej i prawnej. Klient działający sam negocjuje średnio 10% tego, co można uzyskać. Dlatego odpowiednio poprowadzona rozmowa z bankiem to jeden z najskuteczniejszych sposobów obniżenia kosztów kredytu.

Warto wiedzieć – doradca finansowy lubuskie

W 2026 roku banki częściej niż wcześniej akceptują negocjacje marży i prowizji, pod warunkiem że wniosek klienta jest dobrze przygotowany, dokumenty są kompletne, a ryzyka prawne nieruchomości zostały zidentyfikowane i wyjaśnione.

FAQ – doradca finansowy lubuskie

Tak, jest to możliwe, o ile oba źródła dochodu są udokumentowane i stabilne.

Banki akceptują dochody z kilku państw, ale wymagają spójnych zestawień, potwierdzeń przelewów, umów oraz tłumaczeń przysięgłych. Kluczowa jest regularność wpływów i brak rozbieżności między dokumentami. Odpowiednio przygotowany wniosek pozwala wykorzystać oba dochody do zwiększenia zdolności kredytowej.

Tak, bank może zażądać dodatkowych dokumentów lub kosztorysu prac remontowych.

Nieruchomości wymagające większych nakładów bywają oceniane jako „podwyższone ryzyko”. Bank może poprosić o kosztorys, zdjęcia, zakres prac i potwierdzenie, że stan techniczny pozwala na bezpieczne użytkowanie. Odpowiednie przygotowanie dokumentów jeszcze przed złożeniem wniosku zwiększa szansę na decyzję pozytywną.

Tak, możesz udzielić pełnomocnictwa, o ile jego treść spełnia wymagania notariusza i banku.

Pełnomocnictwo jest często wykorzystywane przez klientów pracujących za granicą lub mających ograniczony czas. Musi jednak jasno określać zakres czynności, szczególnie jeśli obejmuje podpisanie umowy kredytowej. Dobrze przygotowane dokumenty pozwalają przeprowadzić finalizację nawet bez Twojej fizycznej obecności.

Tak, jeśli warunki rynkowe zmieniły się znacząco, refinansowanie może być korzystne.

Stała stopa zapewnia stabilność rat, ale przy spadku oprocentowania możesz obniżyć koszty całkowite poprzez przeniesienie kredytu do innego banku. Kluczowa jest analiza kosztów przeniesienia, prowizji i aktualnej zdolności. W wielu przypadkach oszczędności przewyższają opłaty związane z refinansowaniem.

Skontaktuj się z nami – ekspert finansowy lubuskie

Decyzja o kredycie hipotecznym, gotówkowym czy firmowym wymaga spokoju, pewności i jasnego planu. Właśnie dlatego od lat łączę dwie role – doradcy finansowego i prawnika – aby zapewnić klientom z całego województwa lubuskiego maksymalne bezpieczeństwo na każdym etapie procesu. Nasza współpraca nie zaczyna się w banku, ale dużo wcześniej: przy analizie dokumentów, sprawdzeniu nieruchomości i zaplanowaniu strategii finansowania dostosowanej do Twoich możliwości.

Jak wspieramy klientów?

– analizujemy zdolność finansową i dokumenty,

– sprawdzamy nieruchomość pod kątem prawnym,

– negocjujemy warunki kredytu i zabezpieczamy zadatek,

– przygotowujemy i prowadzimy wniosek od A do Z,

– chronimy przed błędami, które mogą kosztować tysiące złotych,

– tłumaczymy wszystkie zapisy umów, abyś miał pełną świadomość decyzji.

Gdzie działamy?

Pracujemy w całym województwie lubuskim: Zielona Góra, Gorzów, Żary, Żagań, Świebodzin, Lubsko, Międzyrzecz, Sulechów, Nowa Sól i okolice.

Obsługujemy również klientów z zagranicy – szczególnie osoby zarabiające w EUR.

Elastyczność i szybka reakcja

Spotkania prowadzę:

– u klienta,

– online (Zoom, WhatsApp, Messenger),

– w trybie hybrydowym.

Dzięki temu załatwisz cały proces kredytowy bez zbędnych wizyt i tracenia czasu.

W czym się specjalizujemy?

– kredyty hipoteczne (zakup, budowa, kolejny kredyt),

– finansowanie osób pracujących za granicą,

– kredyty dla kierowców, żołnierzy i specjalistycznych grup zawodowych,

– pożyczki konsolidacyjne i obniżanie rat,

– kredyty firmowe i inwestycyjne,

– pełna analiza prawna nieruchomości, umów i dokumentów,

– bezpieczeństwo transakcji przy zakupie domu lub mieszkania.

Doświadczenie – 16 lat i 18 banków

Dzięki wieloletniej praktyce znam procedury, wymagania i różnice między bankami – wiem, jak przygotować dokumenty, jak rozmawiać z analitykiem, jakie ryzyka usunąć i jak wynegocjować lepsze warunki. To ogromna przewaga, której nie da się zastąpić samodzielnym działaniem.

Zadzwoń – zacznij działać świadomie i bezpiecznie

📞 +48 515 525 550

Otrzymasz analizę sytuacji, ocenę dokumentów i wskazówki, które od razu przełożą się na bezpieczeństwo i oszczędności. Zadbaj o spokój, pewność i najlepsze warunki – pomogę Ci przejść przez cały proces bez stresu i bez przepłacania.