Doradca kredytowy dla żołnierzy zawodowych – poradnik 2026 r.💰

Doradca kredytowy dla żołnierzy zawodowych – najważniejsze wnioski z artykułu

- Doradca kredytowy dla żołnierzy zawodowych zna specyfikę służby, dodatków i pragmatyki, dzięki czemu potrafi realnie przełożyć wojskowe wynagrodzenie na wyższą, akceptowalną dla banku zdolność kredytową.

- Zdolność kredytowa żołnierza 2026 zależy nie tylko od pensji zasadniczej, ale też od uwzględnienia wysługi, dodatków służbowych, poligonowych i misyjnych oraz ich poprawnego udokumentowania pod kątem wymogów banku.

- Kredyt hipoteczny i budowa domu dla żołnierzy są prowadzone w oparciu o audyt prawny nieruchomości, bezpieczną umowę przedwstępną, poprawny kosztorys i harmonogram transz – tak, aby nie było odmów, opóźnień ani ryzyk prawnych podczas trwania służby.

- Oferta specjalna tylko dla żołnierzy zawodowych może obejmować obniżoną marżę, brak prowizji, preferencyjne ubezpieczenia oraz procedury dopasowane do wojskowej struktury wynagrodzenia, co obniża całkowity koszt kredytu i zwiększa szanse na pozytywną decyzję.

- Niezależność i mobilność doradcy oznaczają działanie ponad interesem banku, pełne wsparcie prawne i finansowe, a także możliwość obsługi żołnierza w trybie zdalnym lub w miejscu dogodnym względem służby i grafiku dyżurów.

- Doradca jako negocjator pomaga obniżyć koszty kredytu, wynegocjować korzystniejsze warunki umowy oraz zadbać, by cała transakcja – od wniosku po akt notarialny – była dla żołnierza możliwie prosta, bezpieczna i przewidywalna.

Ekspert kredytowy dla żołnierzy zawodowych – spis treści

- Wstęp – doradca kredytowy dla żołnierzy zawodowych?

- Doradca kredytowy dla żołnierzy zawodowych – zdolność kredytowa żołnierza!

- Dodatki wojskowe a zdolność – wysługa, dodatek służbowy, poligonowy, misje zagraniczne, 13-tka

- Specjalne procedury dla żołnierzy – weryfikacja zatrudnienia, rozkazy, pragmatyka, struktura dochodu

- Zakup mieszkania / domu przez żołnierza – analiza prawna, umowa przedwstępna, ryzyka

- Budowa domu dla żołnierzy – kosztorys, transze itp.

- Kredyt hipoteczny z dochodem z misji (EUR/USD) – jak przedstawić taki dochód bankowi?

- Oferta specjalna TYLKO dla żołnierzy zawodowych

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy żołnierzy przed ryzykami?

- MOBILNOŚĆ = WYGODA – mobilny doradca kredytowy dla żołnierzy zawodowych

- DORADCA TWÓJ NEGOCJATOR – niższe koszty kredytu

- FAQ – doradca kredytowy dla żołnierzy zawodowych

- Skontaktuj się z nami – doradca kredytowy dla żołnierzy zawodowych

Wstęp – doradca kredytowy dla żołnierzy zawodowych?

Uwagę przyciąga realny problem żołnierzy: inne zasady, inne dochody, inne procedury

Żołnierze zawodowi żyją w systemie finansowym, którego banki często nie rozumieją. Wysoka stabilność etatu, dodatki zależne od stanowiska, wysługi lat, służby w warunkach szkodliwych lub misjach zagranicznych powinny zwiększać zdolność kredytową, ale w praktyce dzieje się odwrotnie – analitycy zaniżają dochód, pomijają powtarzalne składniki i traktują „wojskowe” wynagrodzenie jak cywilne. To otwiera przestrzeń na błędy, opóźnienia i negatywne decyzje, które nie wynikają z sytuacji żołnierza, lecz z niewiedzy banku.

Zainteresowanie budzi fakt, że dobrze przygotowany profil żołnierza zmienia wszystko

W momencie, kiedy doradca potrafi wyjaśnić strukturę wojskowej pensji, przedstawić pragmatykę służbową i udokumentować stabilność dodatków, perspektywa banku zmienia się diametralnie. Żołnierz, który wcześniej „nie miał zdolności”, nagle otrzymuje pełną akceptację. To nie magia – to właściwa prezentacja dokumentów. Dlatego wyspecjalizowany doradca kredytowy jest dla żołnierzy realnym wsparciem, zwłaszcza przy pierwszym kredycie lub przy skomplikowanej sytuacji służbowej.

Pożądanie rośnie, gdy żołnierz widzi, że może zyskać więcej niż cywil: niższe ryzyko = lepsze warunki

Banki postrzegają żołnierzy jako jedną z najbardziej stabilnych grup zawodowych. Stałe zatrudnienie, przewidywalna ścieżka kariery, wysoka odpowiedzialność oraz regularność dodatków powodują, że żołnierz jest klientem niskiego ryzyka. Specjalista potrafi wykorzystać to w negocjacjach – obniżyć marżę, wyeliminować prowizję, dopasować ubezpieczenia i zabezpieczyć umowę przedwstępną. Dla wojskowego oznacza to niższe koszty na starcie i mniejsze ryzyko całej transakcji.

Wezwanie do działania oparte na bezpieczeństwie i zaufaniu

Świadomy żołnierz zawodowy nie zdaje się na przypadek, tylko wybiera doradcę, który zna procedury wojskowe, potrafi przełożyć je na język bankowy i prowadzi cały proces prawnie oraz finansowo. To skraca czas, zwiększa bezpieczeństwo i eliminuje stres związany z formalnościami. Kredyt hipoteczny to jedna z najważniejszych decyzji w życiu – w przypadku żołnierzy wymaga ona obsługi dostosowanej do służby, dyspozycyjności i specyfiki dochodu.

Eksperta kredytowy dla żołnierzy zawodowych – różnica między żołnierzem a klientem cywilnym?

| Obszar | Klient cywilny | Żołnierz zawodowy |

| Stabilność dochodu | zależna od pracodawcy | gwarantowana przez państwo |

| Struktura pensji | prosta, jednolita | złożona: dodatki, wysługa, misje |

| Ocena banku | zmienna | niskie ryzyko |

| Dokumenty | podstawowe | rozkazy, pragmatyka, dodatki |

| Zdolność kredytowa | typowa | potencjalnie wyższa |

| Negocjacje | standardowe | preferencyjne warunki dla mundurowych |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

W ponad 60% przypadków odmowy dla żołnierzy wynikają nie z braku zdolności, ale z błędnej interpretacji struktury dochodu przez bank. Prawidłowo przygotowany profil żołnierza niemal zawsze zwiększa szanse na pozytywną decyzję.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Żołnierz zawodowy ma potencjał finansowy większy, niż podpowiadają standardowe algorytmy banków. Dopiero specjalistyczna obsługa – zrozumienie pragmatyki służby, dodatków i rozkazów – pozwala w pełni wykorzystać możliwości kredytowe i uzyskać korzystniejsze warunki.

Mieszkasz w Żarach i potrzebujesz wsparcia eksperta? Zapraszamy do przeczytania ekspert kredytowy Żary!

Doradca kredytowy dla żołnierzy zawodowych – zdolność kredytowa żołnierza!

Banki źle interpretują wojskowe wynagrodzenia, przez co żołnierze tracą zdolność

Mimo że żołnierze zawodowi mają jedne z najbardziej stabilnych dochodów w kraju, decyzje banków często tego nie oddają. Wynagrodzenie w armii składa się z wielu elementów: dodatku służbowego, wysługi lat, dodatków motywacyjnych, poligonowych, mieszkaniowych, nagród rocznych czy świadczeń związanych z charakterem służby. Algorytmy bankowe często traktują je jako „zmienne” lub jednorazowe, zamiast uznać ich powtarzalność. W efekcie zdolność kredytowa żołnierza bywa zaniżona o kilkadziesiąt procent, a decyzje są wydawane na podstawie niepełnej analizy dochodu.

Każdy źle opisany składnik pensji to ryzyko odmowy, opóźnień i niepotrzebnego stresu

Gdy bank nie rozumie, jak działa pragmatyka służbowa, zaczyna kwestionować dodatki, pomija wysługę lub traktuje wpływy z misji, delegacji czy szkoleń jako przypadkowe. Prowadzi to do błędów, odrzucenia wniosku lub konieczności dostarczania kolejnych dokumentów, co wydłuża proces nawet o kilka tygodni. Dla żołnierza, który musi dotrzymać terminów z umowy przedwstępnej, taki scenariusz jest wyjątkowo niebezpieczny – zadatek, harmonogram transakcji i cały proces mogą stanąć pod znakiem zapytania.

Doradca kredytowy dla żołnierzy zawodowych – prawidłowa prezentacja dochodu

Kluczowe jest przygotowanie przez doradcę pełnej, bankowo zrozumiałej interpretacji wpływów: wyszczególnienie dodatków, potwierdzenie ich ciągłości, opisanie pragmatyki, dołączenie rozkazów i wykazanie powtarzalności wynagrodzenia. Specjalista przedstawia bankowi gotowy profil żołnierza jako klienta niskiego ryzyka o stabilnych wpływach, co prowadzi do znacznego zwiększenia zdolności kredytowej. W wielu przypadkach prawidłowa prezentacja podnosi zdolność o 20-40%, pozwala wybrać lepszą ofertę i skraca czas analizy. To nie kosmetyka – to fundament sukcesu.

Doradca kredytowy dla żołnierzy zawodowych – dochód żołnierza

| Element wynagrodzenia | Błędna interpretacja banku | Poprawna interpretacja (po analizie doradcy) |

| Dodatek służbowy | uznawany za zmienny | traktowany jako stały i powtarzalny |

| Wysługa lat | pomijana lub zaniżana | kluczowy element stabilności dochodu |

| Dodatek poligonowy | oceniany jako nieregularny | uznawany jako cykliczny przy potwierdzeniu wpływów |

| Nagroda roczna | wyłączana z dochodu | uwzględniana jako stałe roczne świadczenie |

| Dochód z misji | traktowany jako jednorazowy | akceptowany po dowodach ciągłości |

| Struktura wynagrodzenia | interpretowana jak u cywila | przedstawiona z pragmatyką służby i rozkazami |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

W ponad połowie przypadków żołnierz ma wyższą zdolność, niż pokazuje bankowy kalkulator. Różnica wynika wyłącznie z tego, że analityk nie potrafi właściwie ocenić dodatków i specyfiki wynagrodzenia wojskowego – a doradca może to wyjaśnić w sposób dla banku w pełni zrozumiały.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Żołnierz zawodowy jest jednym z najbardziej wiarygodnych klientów banku – pod warunkiem, że jego dochód zostanie zaprezentowany zgodnie z zasadami wojskowej pragmatyki. Profesjonalne przygotowanie dokumentów i interpretacji dochodu nie tylko zwiększa zdolność, ale też eliminuje ryzyko odmowy, opóźnień i stresu, otwierając drogę do najlepszych warunków kredytu hipotecznego.

Potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj kredyt hipoteczny dla wojskowych!

Dodatki wojskowe a zdolność – wysługa, dodatek służbowy, poligonowy, misje zagraniczne, 13-tka

Funkcje wynagrodzenia wojskowego: złożona struktura, która może działać na korzyść żołnierza

Wynagrodzenie żołnierza zawodowego znacząco różni się od pensji cywilnej. Składa się z podstawy, dodatku służbowego, wysługi lat, dodatku motywacyjnego, poligonowego, świadczeń za gotowość bojową, dodatków specyficznych dla jednostki, 13. pensji oraz wynagrodzeń związanych z misjami poza granicami kraju. Choć dla wojska są to stałe elementy, banki często traktują je jako nieregularne lub jednorazowe wpływy. Tymczasem – odpowiednio udokumentowane – mogą stać się silnym argumentem zwiększającym zdolność kredytową.

Zalety wynikające z dodatków: większa przewidywalność i stabilność dochodów

Kluczową zaletą wojskowych dodatków jest ich powtarzalność i stabilność wynikająca z pragmatyki służbowej. Dodatek służbowy i wysługa rosną z czasem, co bank powinien uwzględnić w ocenie ryzyka. Dodatki poligonowe czy świadczenia z misji zagranicznych mogą dodatkowo podnosić średnią wpływów. Po prawidłowym opisaniu ich częstotliwości, źródła i charakteru, analityk uznaje je jako stały element dochodu. To z kolei przenosi żołnierza z kategorii „ryzyko nieznane” na „klient stabilny”, co bezpośrednio wpływa na możliwość uzyskania wyższej kwoty kredytu.

Doradca kredytowy dla żołnierzy zawodowych – korzyści dla żołnierza

Kiedy dodatki zostaną przedstawione prawidłowo, zdolność żołnierza rośnie – często o kilkadziesiąt procent. To umożliwia wybór atrakcyjniejszych ofert bankowych, lepsze warunki marży, brak prowizji lub łatwiejsze przejście przez analizę. Żołnierz, który do tej pory obawiał się odmowy lub niskiej zdolności, zyskuje realną siłę negocjacyjną. Odpowiednie przedstawienie dodatków to nie tylko „poprawa wyliczeń”, ale także mniejszy stres, krótszy proces decyzyjny i wyższa przewidywalność całej procedury kredytowej.

Eksperta kredytowy dla żołnierzy zawodowych – dodatki wojskowe

| Rodzaj dodatku | Charakter dodatku | Wpływ na zdolność kredytową |

| Dodatek służbowy | stały, powtarzalny | znacząco podnosi zdolność |

| Wysługa lat | rosnąca z czasem | zwiększa stabilność dochodu |

| Dodatek poligonowy | cykliczny | podwyższa średnią dochodów |

| Świadczenie z misji zagranicznych | okresowe, ale wysokie | zwiększa średni wpływ miesięczny |

| 13. pensja | roczna | podnosi roczną bazę dochodu |

| Dodatek motywacyjny | powtarzalny | wzmacnia wiarygodność wniosku |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Z perspektywy prawa wojskowego większość dodatków jest przewidywalna i powtarzalna, ale bank oceni je poprawnie tylko wtedy, gdy zostaną precyzyjnie opisane i udokumentowane. Wielu żołnierzy nieświadomie traci zdolność, bo ich dodatki uwzględniane są jako „niestabilne”.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Dodatki wojskowe to ogromny potencjał, który często pozostaje niewykorzystany z powodu błędnej interpretacji banku. Dopiero specjalistyczna analiza i właściwa prezentacja wpływów sprawiają, że żołnierz może sięgnąć po kredyt na optymalnych warunkach. Prawidłowe przedstawienie dodatków to jedna z najważniejszych przewag żołnierza nad klientem cywilnym.

Pracujesz w służbach mundurowych – przeczytaj nasz artykuł doradca kredytowy dla mundurowych!

Specjalne procedury dla żołnierzy – weryfikacja zatrudnienia, rozkazy, pragmatyka, struktura dochodu

Jasne procedury, które bank musi zrozumieć, aby prawidłowo ocenić żołnierza

Wynagrodzenie żołnierza zawodowego opiera się na pragmatyce służbowej, rozkazach personalnych oraz szczegółowych zasadach kwalifikacji dodatków. Banki jednak rzadko znają te regulacje, dlatego analiza bywa powierzchowna lub błędna. Kluczowe jest więc przedstawienie struktury zatrudnienia żołnierza w sposób czytelny: opis stopnia, stanowiska, stażu, rodzaju dodatków oraz ich ciągłości. Dopiero takie podejście umożliwia analitykowi ocenę realnej stabilności dochodu.

Precyzyjne dokumenty i konkretne potwierdzenia wpływają na decyzję

Weryfikacja żołnierza przebiega szybciej, gdy dokumenty są kompletne i precyzyjne. Najczęściej potrzebne są: zaświadczenie o zatrudnieniu, decyzje i rozkazy o nadaniu dodatków, potwierdzenia wysługi lat, oświadczenie o strukturze etatu oraz historia wpływów z konta. Gdy doradca przygotuje je w sposób zwięzły i uporządkowany, bank nie zgłasza dodatkowych zapytań, co znacząco skraca procedurę. W przeciwieństwie do klientów cywilnych, weryfikacja wojskowa wymaga większego uporządkowania, ale po spełnieniu tych wymagań proces przebiega wyjątkowo sprawnie.

Eksperta kredytowy dla żołnierzy zawodowych – argumentacja pokazująca wyjątkową stabilność służby

Żołnierze zawodowi mają jedne z najbardziej stabilnych etatów w państwie. Umocowanie w ustawie, niemożność nagłego zwolnienia, przewidywalna ścieżka awansu i systematycznie rosnąca wysługa lat sprawiają, że ryzyko kredytowe jest mniejsze niż w większości zawodów. Jeśli doradca jasno przedstawi bankowi te fakty, wnioski żołnierzy są oceniane korzystniej, a zdolność kredytowa rośnie. To właśnie mocna, merytoryczna argumentacja otwiera drogę do lepszych warunków kredytu hipotecznego.

Profesjonalna prezentacja dokumentów buduje wiarygodność w oczach banku

Kompletna dokumentacja i jej prawidłowa interpretacja to fundament wiarygodności żołnierza. Doradca powinien przygotować opis wpływów, zestawienie dodatków i potwierdzenia ich stałości, zgodnie z językiem bankowym. Dzięki temu analityk widzi nie tylko liczby, ale ich kontekst i powtarzalność. W połączeniu z dokumentami formalnymi, jak rozkazy czy potwierdzenia wysługi, tworzy to obraz klienta przewidywalnego i bezpiecznego, który zasługuje na preferencyjne warunki.

Doradca kredytowy dla żołnierzy zawodowych – dokumenty

| Dokument | Po co jest potrzebny? | Wpływ na analizę |

| Zaświadczenie o zatrudnieniu | potwierdza etat i stanowisko | ocena stabilności |

| Rozkazy dot. dodatków | określają źródło i ciągłość wpływów | prawidłowa ocena dochodu |

| Potwierdzenie wysługi lat | pokazuje wzrost wynagrodzenia | zwiększa przewidywalność |

| Historia konta | dowód realnych wpływów | weryfikacja powtarzalności |

| Pragmatyka służbowa | opis zasad wynagrodzenia | zmniejszenie ryzyka banku |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Banki nie mają dostępu do pełnej dokumentacji wojskowej i nie znają jej struktury – dlatego to doradca musi „przetłumaczyć” pragmatykę służbową na język analityków. Im lepiej przygotowane materiały, tym szybciej i korzystniej przebiega proces kredytowy.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Specjalne procedury wojskowe wymagają specjalnej obsługi. Żołnierz, którego dokumenty zostaną przygotowane merytorycznie i zrozumiale dla banku, zyskuje przewagę nad typowym klientem cywilnym. To właśnie precyzyjna analiza i wiarygodna prezentacja decydują o pozytywnej decyzji i lepszych warunkach kredytu.

Zakup mieszkania / domu przez żołnierza – analiza prawna, umowa przedwstępna, ryzyka

Żołnierz kupuje nieruchomość w warunkach presji czasu i służby

Zakup domu lub mieszkania przez żołnierza często odbywa się w realiach ograniczonej dyspozycyjności: służba zmianowa, poligony, kursy, szkolenia, wyjazdy taktyczne. W tym samym czasie rynek nieruchomości narzuca szybkie decyzje, a sprzedający oczekują natychmiastowego podpisania umowy przedwstępnej. Żołnierz, działając pod presją, może nie zauważyć ryzyk prawnych, błędów w księdze wieczystej, niejasnych zapisów w umowie lub wad, które mogą doprowadzić do utraty zadatku lub problemów z kredytem.

Zabezpieczyć żołnierza i jego transakcję przed ukrytymi zagrożeniami

Celem doradcy jest przejęcie odpowiedzialności za całą analizę prawną i formalną. Obejmuje to weryfikację księgi wieczystej, sprawdzenie roszczeń osób trzecich, historii nieruchomości, zapisów planu zagospodarowania, stanu prawnego działki, zgodności danych w dokumentach oraz ryzyk związanych z umową przedwstępną. Żołnierz nie musi znać niuansów prawa – jego zadaniem jest podjęcie decyzji, a zadaniem eksperta ochrona całej transakcji.

Pełna analiza prawna i poprawa zapisów pod bezpieczeństwo żołnierza

Doradca przygotowuje szczegółowy audyt nieruchomości, sprawdza księgę wieczystą i dokumenty nieruchomości, ocenia projekt umowy przedwstępnej i wprowadza poprawki. Eliminowane są klauzule niebezpieczne: nieprecyzyjne terminy, sankcje dla kupującego, niejasne definicje powierzchni, brak zabezpieczeń dla zadatku czy brak warunków odstąpienia. Równolegle analizowane są dokumenty potrzebne do kredytu – aby nic nie opóźniło decyzji. Dzięki temu żołnierz wchodzi w transakcję z pełnym wsparciem prawnym i finansowym.

Żołnierz kupuje bezpiecznie, świadomie i bez ryzyka utraty pieniędzy

Efektem jest transakcja w pełni zabezpieczona: jasna umowa, poprawne zapisy, brak niejasności, pewność co do stanu prawnego i realna ochrona zadatku. Dodatkowo żołnierz zyskuje szybszą decyzję kredytową, bo dokumentacja jest od początku poprawna i kompletna. To minimalizuje ryzyko błędów, stresu i opóźnień – a maksymalizuje bezpieczeństwo oraz przewidywalność całego procesu.

Doradca kredytowy dla żołnierzy zawodowych – analiza prawna

| Element analizy | Dlaczego jest kluczowy? | Co może pójść źle bez analizy? |

| Księga wieczysta | weryfikuje stan prawny | ukryte roszczenia, hipoteki |

| Umowa przedwstępna | określa bezpieczeństwo zadatku | utrata środków, niejasne terminy |

| Plan zagospodarowania | wpływa na wartość i możliwości | zakazy zabudowy, służebności |

| Dokumenty nieruchomości | zgodność danych z rzeczywistością | błędy formalne blokujące kredyt |

| Historia działki / mieszkania | ryzyka prawne i techniczne | spory sąsiedzkie, nielegalne prace |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Ponad 30% umów przedwstępnych podpisywanych na rynku wtórnym zawiera zapisy niekorzystne lub wręcz niebezpieczne dla kupującego. Żołnierze szczególnie potrzebują ochrony, ponieważ ich harmonogram służby utrudnia ciągłe pilnowanie procesu.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Zakup nieruchomości przez żołnierza wymaga podwójnej uwagi: prawnej i finansowej. Dopiero połączenie analizy dokumentów, umowy, księgi wieczystej i stanu prawnego daje realną ochronę. Żołnierz podejmuje decyzję strategiczną – rolą doradcy jest zabezpieczyć ją na każdym etapie.

Mieszkasz w Świętoszowie i pracujesz w wojsku? Przeczytaj kredyt hipoteczny dla żołnierzy Świętoszów!

Budowa domu dla żołnierzy – kosztorys, transze itp.

Żołnierz budujący dom potrzebuje procesu dopasowanego do służby i realiów budowy

Żołnierze zawodowi często łączą budowę domu z intensywnym grafikiem służby: wyjazdy poligonowe, delegacje, kursy, ćwiczenia taktyczne. W takich warunkach trudno pilnować dokumentów, harmonogramu wykonawcy, terminów transz i kompletności kosztorysu, które są kluczowe dla banku. Każde przeoczenie może opóźnić wypłatę środków, zatrzymać budowę lub narazić inwestora na straty.

Najczęstsze błędy żołnierzy wynikają z braku kontroli nad dokumentami budowlanymi

Najczęściej problemem nie jest brak zdolności, tylko niezgodność między kosztorysem, projektem budowlanym, dziennikiem budowy a harmonogramem prac. Wykonawcy często sporządzają kosztorysy zbyt ogólne, bez rozbicia prac i materiałów, co bank odrzuca. Równie częste są sytuacje, w których harmonogram transz nie jest realistyczny względem postępu prac – co prowadzi do blokad wypłat i konfliktów z wykonawcą. Żołnierz, który jest w służbie, nie ma możliwości reagować na bieżąco.

Doradca kredytowy dla żołnierzy zawodowych – właściwa dokumentacja i prawidłowy kosztorys eliminują 90% problemów

Doradca przygotowuje pełną analizę dokumentów budowlanych: sprawdza kosztorys, koryguje pozycje, rozbija zakres prac tak, by odpowiadał wymogom banku, a jednocześnie był realny dla wykonawcy. Harmonogram transz dopasowuje do technologii budowy – tak, aby środki były wypłacane wtedy, gdy wykonawca faktycznie ich potrzebuje. Równocześnie sprawdzany jest projekt, pozwolenia, zgłoszenia oraz dokumenty geodezyjne. Dzięki temu budowa przebiega płynnie, a bank nie zgłasza zastrzeżeń.

Właściwie przygotowane dokumenty przyspieszają wypłatę kredytu i zabezpieczają budowę

Dla żołnierza to ogromna przewaga: szybkie wypłaty transz, brak konfliktów z wykonawcą, pewność zgodności z wymogami banku oraz brak ryzyka opóźnienia inwestycji. Doradca przejmuje rolę osoby nadzorującej stronę formalną, a żołnierz może skupić się na służbie. Cały proces staje się przewidywalny – od pierwszej transzy do zakończenia budowy.

Od chaosu dokumentów do bezpiecznej i kontrolowanej inwestycji

W efekcie żołnierz otrzymuje proces, w którym nic nie dzieje się przypadkiem: dokumenty są poprawne, harmonogram realistyczny, kosztorys kompletny, a transze wypłacane terminowo. To eliminuje ryzyka finansowe i budowlane, zapewnia płynność inwestycji i chroni budżet przed nieprzewidzianymi kosztami.

Eksperta kredytowy dla żołnierzy zawodowych – Najczęstsze problemy na budowie i ich skutki

| Problem | Skutek dla żołnierza | Jak rozwiązuje to doradca? |

| Zbyt ogólny kosztorys | odrzucenie przez bank | korekta i rozbicie na etapy |

| Nierealne transze | blokada wypłat | dostosowanie do technologii prac |

| Braki w projekcie | opóźnienia i odmowy | weryfikacja zgodności dokumentów |

| Konflikt z wykonawcą | zatrzymanie budowy | prawidłowy harmonogram i kontrola |

| Brak nadzoru nad dokumentami | chaos i stres | pełne przejęcie formalności |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Ponad połowa problemów z kredytem na budowę wynika nie z braku zdolności, ale z błędów w dokumentach budowlanych i kosztorysie. Żołnierz, który otrzyma dobrze przygotowane dokumenty, skraca proces nawet o 30-40%.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Budowa domu wymaga precyzji, a służba wojskowa wymaga dyspozycyjności. Połączenie tych dwóch światów jest możliwe tylko wtedy, gdy formalności, kosztorys i transze są prowadzone przez osobę, która wie, jak działa bank i jak pracuje wykonawca. To jedyny sposób, by żołnierz zrealizował budowę bezpiecznie i na czas.

Mieszkasz w Małomicach i pracujesz w wojsku? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Małomice!

Kredyt hipoteczny z dochodem z misji (EUR/USD) – jak przedstawić taki dochód bankowi?

Dochód z misji to ogromna szansa, którą bank potrafi… błędnie zinterpretować

Wynagrodzenie żołnierza na misji zagranicznej jest zwykle wyższe niż w kraju, ale banki traktują je ostrożnie. Część analityków uznaje je za dochód jednorazowy, nieregularny lub okresowy, przez co zdolność kredytowa zostaje zaniżona. To paradoks – żołnierz, który zarabia więcej, często dostaje niższą akceptację niż koledzy, którzy nie byli na misji. Dlatego kluczowe jest właściwe przedstawienie charakteru dochodu z misji już na starcie.

Prawidłowa prezentacja wpływów z misji znacząco podnosi zdolność kredytową

Dochód z misji zagranicznej jest jednym z najbardziej stabilnych i najwyższych komponentów wynagrodzenia wojskowego. Przy odpowiednim udokumentowaniu – potwierdzeniu ciągłości wpływów, rozkazów kierujących, umów oraz zestawienia średnich wpływów – bank akceptuje je jako pełnowartościowy dochód. W praktyce wzrost zdolności kredytowej może wynieść nawet kilkadziesiąt procent. To otwiera drogę do większego finansowania, lepszej nieruchomości i korzystniejszych warunków kredytu.

Bank potrzebuje dowodów ciągłości i powtarzalności – a doradca wie, jak je przygotować

Żeby dochód z misji był uznany, musi zostać przedstawiony w sposób zgodny z bankową logiką. Dowodami są tu: historia konta z wpływami w walucie obcej, rozkazy kierujące na misję, potwierdzenia wysokości świadczeń, dokumenty kadrowe oraz zestawienia średnich wpływów z ostatnich miesięcy. Doradca przygotowuje także przeliczenia walutowe według obowiązujących kursów i przedstawia sposób rozliczania dodatków zagranicznych. Dopiero taki pakiet dowodowy pokazuje, że dochód jest regularny, przewidywalny i stabilny.

Jasne wyjaśnienie zasad wynagradzania w misjach usuwa obawy analityka

Analityk bankowy nie zna specyfiki wynagrodzeń wojskowych, dlatego potrzebuje jasnego, logicznego wyjaśnienia: skąd wynika dochód z misji, jak długo trwa, dlaczego jest powtarzalny, jakie ma podstawy prawne i kiedy może się zakończyć. Gdy otrzymuje przejrzyście przygotowaną analizę, jego ocena ryzyka spada. Zamiast widzieć dochód „czasowy”, widzi dochód „regularny o potwierdzonej kontynuacji”, co oznacza szybszą i korzystniejszą decyzję kredytową.

Po właściwym przygotowaniu dokumentów żołnierz otrzymuje pełną akceptację banku

Efektem pracy doradcy jest pełne zaakceptowanie dochodu zagranicznego, wyższa zdolność kredytowa i możliwość skorzystania z ofert, które wcześniej były poza zasięgiem. Żołnierz nie musi negocjować z bankiem ani tłumaczyć specyfiki misji – wszystko odbywa się za niego. To pozwala mu skupić się na służbie, a nie na formalnościach.

Eksperta kredytowy dla żołnierzy zawodowych – Jak bank ocenia dochód z misji (bez doradcy vs po analizie)?

| Etap oceny | Bez doradcy | Po analizie doradcy |

| Interpretacja | dochód jednorazowy | stałe, przewidywalne wpływy |

| Dokumenty | niekompletne | pełny pakiet rozkazów i potwierdzeń |

| Waluta | brak przeliczeń | prawidłowe średnie kursowe |

| Zdolność | zaniżona | zwiększona o 20-40% |

| Decyzja | opóźniona lub negatywna | szybka, pozytywna |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Dochód z misji zagranicznych jest często jednym z najmocniejszych składników zdolności kredytowej żołnierza – pod warunkiem, że zostanie prawidłowo udokumentowany i przeliczony. Większość odmów wynika nie z dochodu, lecz z błędnej interpretacji i braków w dokumentach.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Misje zagraniczne dają żołnierzom ogromną siłę finansową, której banki nie dostrzegają bez odpowiedniego przygotowania dokumentów. Dzięki profesjonalnej analizie dochód w walucie obcej staje się pełnowartościowym składnikiem, który znacząco podnosi zdolność i otwiera drogę do korzystnych ofert kredytowych.

Przeczytaj nasz artykuł ogólny o doradcy kredytowym!

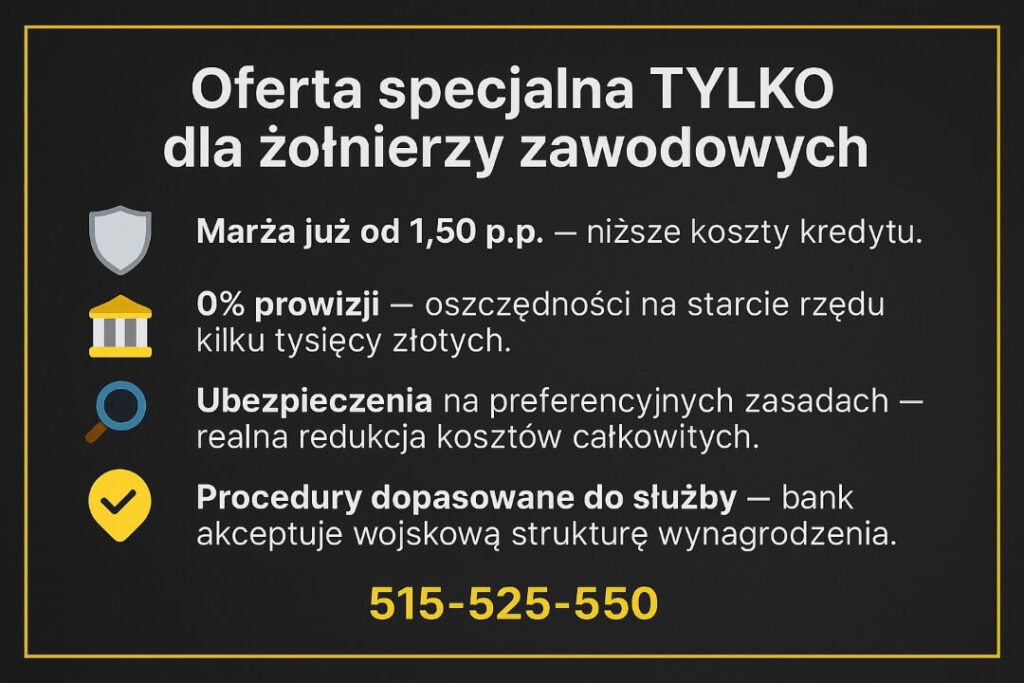

Oferta specjalna TYLKO dla żołnierzy zawodowych

Wyobraź sobie kredyt, w którym obowiązują zasady dopasowane do żołnierza, a nie do cywila

Żołnierz zawodowy, z jego stabilnym etatem, przewidywalną wysługą i dodatkami, jest dla banku klientem o bardzo niskim ryzyku. Mimo to większość ofert rynkowych traktuje go tak samo jak każdego innego kredytobiorcę. Oferta specjalna dla żołnierzy odwraca tę logikę: warunki są tworzone z myślą o służbie – niższe koszty wejścia, brak prowizji oraz marża niższa niż w standardowych kredytach hipotecznych. To model, w którym wreszcie docenia się stabilność wojskowego etatu.

Realne korzyści finansowe i prawne, których nie otrzymują inni klienci

Oferta specjalna gwarantuje żołnierzowi marżę nawet od poziomu 1,50 p.p., brak prowizji za udzielenie kredytu, obniżone koszty produktów dodatkowych oraz uproszczone procedury akceptacji dochodu. Co więcej, żołnierz może liczyć na preferencyjne traktowanie w analizie dokumentów, szybszą decyzję i pakiet ubezpieczeń skrojony pod jego sytuację. To nie są marketingowe hasła – to konkretne, mierzalne oszczędności w racie miesięcznej i w całkowitym koszcie kredytu.

Twarde dane i procedury potwierdzające przewagę żołnierza nad klientem cywilnym

Oferta specjalna opiera się na procedurach, które uwzględniają pragmatykę służby, wysługę, dodatki oraz stabilność etatu w wojsku. Dzięki temu bank ocenia żołnierza korzystniej niż przeciętnego kredytobiorcę. W praktyce oznacza to: większą zdolność, mniejsze wymagania co do wkładu własnego, akceptację struktury wynagrodzenia, dostęp do lepszych negocjacji oraz preferencyjne warunki ubezpieczeń. Liczne przypadki pokazują, że żołnierze osiągają niższe koszty całkowite niż klienci cywilni o podobnym dochodzie.

Skorzystaj z przewagi, która wynika z samej specyfiki służby

Oferta jest dostępna wyłącznie dla czynnych i emerytowanych żołnierzy zawodowych. Nie wymaga skomplikowanych formalności – kluczowe jest poprawne potwierdzenie zatrudnienia i struktury wynagrodzenia. Doradca gwarantuje pełne przygotowanie dokumentów i reprezentację w banku, dzięki czemu żołnierz otrzymuje dostęp do najlepszych warunków kredytowych bez stresu, opóźnień i nieporozumień. To moment, w którym warto wykorzystać przywilej, który realnie obniża koszty kredytu.

Doradca kredytowy dla żołnierzy zawodowych – oferta specjalna

| Element oferty | Standardowy klient | Żołnierz zawodowy |

| Marża | wyższa | od 1,50 p.p. |

| Prowizja | często 1-3% | 0% |

| Ubezpieczenie | standard rynkowy | obniżona składka |

| Procedury dochodu | ogólne | uwzględniają pragmatykę służby |

| Decyzja banku | wolniejsza | szybsza i korzystniejsza |

| X-sell | wiele wymaganych | ograniczony i dopasowany |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Banki tworzą ofertę specjalną nie z uprzejmości, ale dlatego, że żołnierze są jedną z najbardziej wiarygodnych grup zawodowych. Stabilność etatu państwowego i przewidywalność wynagrodzeń to dla banku mniejsze ryzyko – a dla żołnierza realnie niższe koszty.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Oferta specjalna dla żołnierzy to nie tylko lepsza marża i brak prowizji. To cały pakiet finansowo-prawny, który chroni żołnierza, zwiększa jego zdolność i zapewnia najlepsze warunki zakupu lub budowy. Żołnierz, który z niej korzysta, nie płaci za swoje bezpieczeństwo – korzysta z przewagi, na którą zasługuje.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy żołnierzy przed ryzykami?

Realna pomoc dla żołnierzy, którzy podejmują strategiczne decyzje finansowe

Zakup domu, mieszkania czy rozpoczęcie budowy to dla żołnierza decyzja obciążona większą odpowiedzialnością niż dla klienta cywilnego. Służba wymaga dyspozycyjności, a obowiązki powodują, że trudno samodzielnie kontrolować wszystkie etapy procesu kredytowego i prawnego. Doradca przejmuje rolę wsparcia, które monitoruje dokumenty, eliminuje ryzyka i sprawia, że żołnierz nie musi rezygnować z bezpieczeństwa finansowego na rzecz pośpiechu.

Zrozumienie realiów służby i konsekwencji błędów formalnych

Żołnierz rzadko może poświęcić czas na analizę umów, porównywanie zapisów, sprawdzanie księgi wieczystej czy konsultacje techniczne. W efekcie może podpisać dokumenty, w których znajdują się niekorzystne warunki, ryzyka utraty zadatku lub nieprecyzyjne zapisy dotyczące terminów. Doradca rozumie, że żołnierz działa w warunkach presji, dlatego proces zabezpiecza od początku: wyłapuje błędy, tłumaczy niejasności i wskazuje, gdzie występują ryzyka prawne i finansowe.

Profesjonalna analiza prawna i finansowa, oparta na doświadczeniu ze służbami mundurowymi

Doradca specjalizujący się w obsłudze żołnierzy zna najczęstsze pułapki, praktyki sprzedających, luki w umowach i sposób działania banków. Analizuje księgę wieczystą, stan prawny nieruchomości, zapisy umowy przedwstępnej, kosztorysy, dokumenty budowlane i potencjalne roszczenia. Dzięki temu żołnierz nie wchodzi w transakcję w ciemno – otrzymuje pełny obraz ryzyka oraz rekomendacje, co zmienić, doprecyzować lub zabezpieczyć, zanim cokolwiek podpisze.

Doradca kredytowy dla żołnierzy zawodowych – poczucie pewności

Ochrona żołnierza nie kończy się na analizie. Doradca czuwa nad całą dokumentacją jeszcze przed wysłaniem do banku, negocjuje warunki umowy, weryfikuje harmonogramy budowy i reprezentuje klienta tam, gdzie jest to możliwe. Dla żołnierza oznacza to spokój i stabilność: nawet jeśli wyjeżdża na poligon, kurs, szkolenie czy służbę w innym garnizonie, proces toczy się dalej bez ryzyka utraty terminów i pieniędzy.

Budowanie zaufania przez transparentność, skuteczność i bezpieczeństwo

Żołnierz musi mieć pewność, że jego doradca rozumie nie tylko prawo i kredyty, ale również realia służby wojskowej. Transparentna komunikacja, jasne raporty, stała kontrola dokumentów i gotowość do działania w imieniu klienta sprawiają, że buduje się relacja oparta na zaufaniu. Właśnie to zaufanie jest fundamentem bezpiecznej transakcji – takiej, w której ryzyka są znane, ograniczone i kontrolowane.

Eksperta kredytowy dla żołnierzy zawodowych – Najważniejsze formy ochrony żołnierza

| Obszar ochrony | Co sprawdzamy? | Cel |

| Umowa przedwstępna | terminy, zadatek, kary umowne | eliminacja ryzyka utraty środków |

| Księga wieczysta | roszczenia, hipoteki, obciążenia | bezpieczeństwo zakupu |

| Dokumenty budowlane | kosztorys, projekt, harmonogram | zgodność z wymogami banku |

| Sprzedający | wiarygodność, pełnomocnictwa | brak ukrytych zagrożeń |

| Transakcja | zgodność z prawem i procedurami | maksymalna ochrona kupującego |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Ponad 40% ryzyk w kredytach hipotecznych wynika z nieprecyzyjnych umów przedwstępnych lub błędów w dokumentach nieruchomości. Żołnierze, którzy korzystają z doradcy znającego procedury wojskowe, eliminują te zagrożenia jeszcze przed wizytą w banku.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Bezpieczeństwo żołnierza zaczyna się przed podpisaniem pierwszego dokumentu. Odpowiednia analiza, rzetelna weryfikacja i świadome decyzje minimalizują ryzyka finansowe oraz prawne, zapewniając pewność zakupu lub budowy. Żołnierz zasługuje na maksymalnie bezpieczną transakcję – i to właśnie daje specjalistyczna obsługa.

MOBILNOŚĆ = WYGODA – mobilny doradca kredytowy dla żołnierzy zawodowych

Żołnierz nie ma czasu na bieganie po bankach – proces musi przyjść do niego

Żołnierze zawodowi funkcjonują w rytmie, który nie pasuje do godzin bankowych: służby nocne, dyżury 24-godzinne, poligony, szkolenia, delegacje. W takich warunkach trudno dostarczać dokumenty, odpowiadać na pytania analityka czy pilnować terminów umowy przedwstępnej. To właśnie mobilne doradztwo eliminuje problem – to doradca dopasowuje się do służby, a nie odwrotnie. Dzięki temu żołnierz może przeprowadzić cały proces bez konieczności wizyt w placówkach.

Pełne zrozumienie, że służba jest priorytetem i proces musi działać mimo nieobecności żołnierza

Doradca, który pracuje z żołnierzami, rozumie specyfikę służby. Wie, że w czasie dyżuru nie można odebrać telefonu, że wyjazd na poligon może trwać tydzień, a dokumenty muszą być przygotowane przed wyjazdem. Mobilna obsługa pozwala zabezpieczyć wszystkie formalności z wyprzedzeniem: weryfikacja umowy przedwstępnej, analiza KW, przygotowanie dokumentów, kompletne wnioski i prowadzenie komunikacji z bankiem oraz sprzedającym – bez angażowania żołnierza w każdą drobną kwestię.

Im większa mobilność doradcy, tym mniejsze ryzyko opóźnień i błędów

W mobilnym modelu działania doradca przejmuje pełną kontrolę nad dokumentacją, pilnuje terminów, odpowiada za negocjacje, monitoruje przebieg procedury i reaguje natychmiast, gdy bank zgłasza pytania. Żołnierz otrzymuje gotowe raporty, listy dokumentów i podsumowania działań. Efekt? Proces jest szybszy, bezpieczniejszy i w pełni odporny na przerwy wynikające ze służby. Jednocześnie mobilność doradcy daje możliwość działania również z żołnierzami przebywającymi w innych garnizonach lub w delegacji.

Doradca przeprowadza żołnierza przez całą procedurę – od analizy do aktu notarialnego

Mobilność to nie tylko wygoda, ale przede wszystkim ciągłość procesu. Doradca prowadzi żołnierza od pierwszej rozmowy, przez analizę prawną, kompletowanie wniosków, negocjacje warunków, aż po finalizację transakcji. Dzięki temu żołnierz nie musi przerywać obowiązków służbowych – wszystko odbywa się zdalnie, profesjonalnie i zgodnie z harmonogramem. To połączenie mobilności i kompetencji, które pozwala przeprowadzić nawet najbardziej skomplikowane transakcje bez stresu i chaosu.

Doradca kredytowy dla żołnierzy zawodowych – korzyści

| Obszar | Korzyść dla żołnierza | Efekt |

| Czas | brak konieczności wizyt w bankach | oszczędność i wygoda |

| Dokumenty | doradca kompletuję za klienta | mniej stresu i pomyłek |

| Służba | proces dopasowany do grafiku | ciągłość procedury |

| Komunikacja | wszystko zdalnie | szybkość i przejrzystość |

| Reprezentacja | doradca kontaktuje się ze sprzedającym i bankiem | mniejsze ryzyko błędów |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Ponad 70% żołnierzy korzystających z mobilnej obsługi nie musi ani razu pojawić się w banku. Cały proces – od analizy po decyzję – przeprowadzany jest zdalnie, co znacząco skraca procedurę i redukuje ryzyko błędów wynikających z braku dostępności żołnierza.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Mobilny doradca kredytowy to nie luksus, lecz konieczność dla żołnierzy zawodowych. Dzięki dopasowaniu do rytmu służby, pełnej kontroli nad dokumentami i reprezentacji w całym procesie, żołnierz zyskuje bezpieczeństwo, czas i przewidywalność – trzy elementy, których w służbie zawsze brakuje najbardziej.

DORADCA TWÓJ NEGOCJATOR – niższe koszty kredytu

Żołnierz często przepłaca, bo nie zna szczegółów bankowych procedur

Żołnierze zawodowi, mimo stabilnych dochodów i wysokiej wiarygodności, często przyjmują pierwszą ofertę banku, nie wiedząc, że większość jej elementów da się negocjować. Marża, prowizja, ubezpieczenie na życie, pomostowe, koszty dodatkowe, cross-sell – to obszary, które bez odpowiedniej wiedzy pozostają niezmienione, a żołnierz płaci więcej, niż powinien. Banki nie informują o możliwościach obniżenia kosztów, bo w standardowej procedurze nie mają takiego obowiązku. W efekcie żołnierz staje się „idealnym klientem”, który przepłaca tylko dlatego, że nikt go nie poprowadził przez negocjacje.

Po negocjacjach żołnierz zyskuje niższą ratę, większą zdolność i bezpieczniejsze warunki

Kiedy doradca negocjuje warunki, zmienia się cały charakter kredytu. Marża może zostać obniżona nawet o kilkadziesiąt punktów bazowych, prowizja często spada do zera, a ubezpieczenia są dobierane adekwatnie do realnych potrzeb, a nie w oparciu o standardowy pakiet bankowy. Dodatkowo żołnierz, jako klient o niskim ryzyku, otrzymuje preferencyjne traktowanie – szybsze decyzje, mniej formalności, uproszczoną akceptację dodatków i wysługi. Różnica w koszcie całkowitym kredytu sięga nawet kilkunastu lub kilkudziesięciu tysięcy złotych.

Doradca prowadzi negocjacje, pokazując bankowi realną wartość żołnierza

Negocjacje dla żołnierzy nie polegają na „próbowaniu szczęścia”, ale na merytorycznej argumentacji. Doradca przedstawia bankowi pełną interpretację źródeł dochodu, stabilność wynikającą z pragmatyki służby, ciągłość wysługi i przewidywalność etatu wojskowego. Bank widzi dzięki temu klienta niskiego ryzyka, co otwiera drzwi do lepszych ofert. Następnie doradca przedstawia porównanie warunków, analizuje długoterminowe koszty i rekomenduje najlepszą konstrukcję kredytu – bez nadmiernych produktów dodatkowych, ale z pełnym bezpieczeństwem transakcji. To most, który prowadzi żołnierza od „oferty wyjściowej” do „najlepszej możliwej”.

Eksperta kredytowy dla żołnierzy zawodowych – Co można wynegocjować w kredycie dla żołnierza?

| Element kredytu | Oferta standardowa | Po negocjacjach |

| Marża | 1,80-2,20 p.p. | nawet od 1,50 p.p. |

| Prowizja | 1-3% | 0% |

| Ubezpieczenie na życie | standard bankowy | obniżona składka |

| Ubezpieczenie pomostowe | wyższe koszty | skrócony okres naliczania |

| Cross-sell | obowiązkowy | ograniczony lub negocjowany |

| Warunki dokumentowe | sztywne | dopasowane do służby |

Warto wiedzieć – doradca kredytowy dla żołnierzy zawodowych

Żołnierze, dzięki swojej specyfice zatrudnienia, są dla banków jedną z najbardziej atrakcyjnych grup klientów. Jednak bank sam z siebie nie obniży marży ani prowizji – robi to dopiero wtedy, gdy doradca przedstawi argumenty o stabilności etatu wojskowego i powtarzalności dochodu.

Eksperta kredytowy dla żołnierzy zawodowych – wniosek

Negocjacje są kluczowe – to one tworzą różnicę między średnią ofertą a ofertą idealną dla żołnierza. Profesjonalny doradca, który zna procedury wojskowe i bankowe, potrafi zbudować argumentację, która realnie obniża koszty kredytu i zwiększa bezpieczeństwo całej transakcji.

FAQ – doradca kredytowy dla żołnierzy zawodowych

Tak – jeśli przeniesienie nie zmienia formy zatrudnienia i dochodu.

Zmiana miejsca pełnienia służby nie oznacza utraty zdolności kredytowej. Bank analizuje ciągłość etatu, wysługę oraz stabilność dodatków. O ile przeniesienie nie wiąże się z długą przerwą w służbie lub redukcją uposażenia, proces kredytowy może przebiegać równolegle, a doradca przygotowuje dokumenty tak, aby zmiana jednostki nie opóźniała decyzji.

Tak – szkolenia i kursy nie blokują procesu kredytowego.

Bank nie ocenia, czy żołnierz jest w tym czasie na szkoleniu, lecz czy wynagrodzenie wpływa regularnie. Kursy wojskowe, kwalifikacyjne lub specjalistyczne nie obniżają stabilności dochodów, a jedynie mogą utrudniać kontakt w trakcie procedury. Dlatego doradca pilnuje wszystkich terminów, prowadzi komunikację z bankiem i przygotowuje wnioski tak, by nie wymagały odbioru „na bieżąco”.

Tak – wspólny wniosek zwykle podwyższa zdolność kredytową.

Jeżeli żołnierz przystępuje do kredytu z osobą cywilną, ich dochody sumują się. Co ważne, cała para może korzystać z oferty specjalnej dla żołnierzy, o ile jeden z kredytobiorców jest żołnierzem zawodowym. To zwiększa możliwości finansowe, pozwala wnioskować o wyższą kwotę i poprawia warunki kredytu. Doradca ocenia, jaka konfiguracja (solo czy wspólnie) daje najlepszy efekt.

Nie – o ile struktura dochodu pozostaje stabilna i potwierdzona.

Jeśli żołnierz zostaje skierowany na misję po złożeniu wniosku, bank zwykle nie zmienia decyzji, ponieważ kluczowa jest ciągłość zatrudnienia oraz przewidywalność dochodu. Wymagane może być jedynie potwierdzenie wysokości świadczeń lub rozkaz wyjazdu. Doradca dba, aby zmiana okoliczności została właściwie opisana, tak by nie wpłynęła na proces ani wypłatę kredytu.

Skontaktuj się z nami – doradca kredytowy dla żołnierzy zawodowych

Zakup mieszkania, domu lub budowa własnej nieruchomości to jedna z najważniejszych decyzji, jakie podejmuje żołnierz zawodowy. W świecie, w którym każda pomyłka formalna może kosztować zadatek, a każdy błąd w dokumentach wydłuża proces o tygodnie, potrzebujesz nie tylko doradcy, ale kogoś, kto przejmie pełną odpowiedzialność za całą procedurę – od analizy prawnej po negocjacje warunków kredytu.

Jako doradca specjalizujący się w obsłudze żołnierzy zawodowych rozumiem realia służby: dyżury, poligony, delegacje, szkolenia, grafik, który nie przystaje do godzin pracy banków. Dlatego cały proces prowadzę mobilnie, reprezentuję Cię w kontaktach z bankiem i sprzedającym, analizuję umowy, księgi wieczyste, kosztorysy budowy i dokumentację techniczną. Ty nie musisz martwić się formalnościami – ja dbam o to, aby proces był bezpieczny, szybki i przewidywalny.

Jeżeli planujesz kredyt hipoteczny, chcesz poprawić zdolność, przygotować się do zakupu, zabezpieczyć umowę przedwstępną lub rozpocząć budowę – porozmawiajmy. Zadbam o to, abyś wykorzystał wszystkie przewagi wynikające z Twojej służby: stabilność zatrudnienia, dodatki, wysługę, misje i możliwość negocjowania lepszych warunków w banku.

Zadzwoń: +48 515-525-550!

Porozmawiajmy o Twoich planach i przeprowadźmy proces tak, jak działa armia – precyzyjnie, bezpiecznie i skutecznie.