Doradca kredytowy Szprotawa – niezależny doradca i prawnik 🤝

Najważniejsze wnioski z artykułu

- Kredyt hipoteczny powinien być dopasowany do celu życiowego, a nie do jednego bankowego schematu.

- Analiza całkowitych kosztów, rat i zapisów umowy pozwala uniknąć długoterminowych błędów finansowych.

- Różne grupy zawodowe i źródła dochodu wymagają indywidualnego podejścia do finansowania.

- Mobilny doradca kredytowy w Szprotawie zwiększa komfort, bezpieczeństwo i jakość decyzji.

- Świadomy wybór kredytu oznacza spokój decyzyjny i stabilność finansową na lata.

Spis treści:

- Doradca kredytowy Szprotawa – Twoje decyzje finansowe pod pełną kontrolą

- Doradca kredytowy Szprotawa – dlaczego lokalny ekspert i prawnik w jednym to realna przewaga

- Doradca finansowy Szprotawa – bezpieczeństwo decyzji kredytowych w realiach 2026 roku

- Kredyt hipoteczny Szprotawa – najlepsze warunki, niższe raty i pełna kontrola kosztów

- Kredyt hipoteczny na mieszkanie, zakup i budowę domu – jak dobrać właściwe rozwiązanie

- Zdolność kredytowa 2026 – jak doradca kredytowy realnie ją poprawia

- Kredyt bez wkładu własnego – co w 2026 roku jest możliwe, a co tylko obietnicą

- Kredyty hipoteczne dla wybranych grup – realne rozwiązania dopasowane do sytuacji życiowej

- Mobilność = Twoja wygoda. Doradca finansowy, który przyjeżdża do Ciebie

- Niezależność = Twoje bezpieczeństwo. Doradca kredytowy po Twojej stronie

- Doradca kredytowy jako Twój negocjator przy zakupie nieruchomości

- Doradca finansowy Szprotawa – rola doradcy jako reprezentanta interesów klienta

- Skontaktuj się z nami – doświadczenie, elastyczność i pełne wsparcie

- FAQ – najczęściej zadawane pytania o współpracę z doradcą kredytowym

Doradca kredytowy Szprotawa – Twoje decyzje finansowe pod pełną kontrolą

Moment, w którym pojawia się potrzeba wsparcia

Decyzja o kredycie hipotecznym rzadko jest spontaniczna, ale bardzo często towarzyszy jej chaos informacyjny. Klienci z Szprotawa trafiają na sprzeczne opinie, uproszczone kalkulacje i obietnice, które brzmią atrakcyjnie, lecz nie pokazują pełnego obrazu. W tym momencie pojawia się potrzeba kogoś, kto uporządkuje fakty, oddzieli marketing od realnych możliwości i pozwoli spojrzeć na kredyt jako długoterminową decyzję finansową, a nie jednorazową formalność. To właśnie tutaj zaczyna się rola doradcy kredytowego.

Świadomość ryzyk i konsekwencji wyborów

Kredyt hipoteczny wpływa na codzienne życie przez kolejne 20-30 lat. Błędy popełnione na starcie mogą skutkować nadmiernym obciążeniem budżetu, brakiem elastyczności lub problemami prawnymi przy zmianie sytuacji życiowej. Klient, który działa samodzielnie, często widzi jedynie wysokość raty, pomijając zapisy umowne, koszty długoterminowe i konsekwencje prawne. Doradca kredytowy pozwala zrozumieć, że bezpieczeństwo finansowe nie polega na wyborze „najtańszej” oferty, lecz na dopasowaniu rozwiązania do realnych możliwości i planów klienta.

Pełna kontrola nad procesem kredytowym

Wsparcie doradcy kredytowego oznacza odzyskanie kontroli nad procesem. Analiza zdolności kredytowej, porównanie scenariuszy finansowania, weryfikacja dokumentów i spójność całego procesu sprawiają, że klient przestaje działać reaktywnie. Każdy etap jest zaplanowany, a decyzje podejmowane są świadomie, bez presji czasu. Taka kontrola przekłada się na spokój i poczucie bezpieczeństwa, które są równie ważne jak parametry finansowe kredytu.

Doradca finansowy Szprotawa – decyzja oparta na spokoju i długofalowej perspektywie

Ostatecznym celem doradztwa kredytowego jest decyzja podjęta w spokoju, z pełnym zrozumieniem konsekwencji. Kredyt hipoteczny powinien wspierać realizację planów życiowych, a nie je ograniczać. Doradca kredytowy prowadzi klienta przez proces w taki sposób, aby zobowiązanie finansowe było przewidywalne, elastyczne i bezpieczne na lata. To podejście zmienia perspektywę – kredyt staje się narzędziem, a nie źródłem stresu.

Warto wiedzieć – doradca kredytowy Szprotawa

Najwięcej błędów kredytowych wynika z pośpiechu i braku pełnej informacji, a nie z niskiej zdolności finansowej.

Doradca finansowy Szprotawa – wniosek eksperta

Dobrze zaplanowany kredyt hipoteczny daje klientowi kontrolę, spokój i przestrzeń do realizacji innych celów życiowych.

Porównanie podejścia do decyzji kredytowej

| Obszar | Decyzja bez doradcy | Z doradcą kredytowym |

| Dostęp do informacji | Fragmentaryczny | Kompleksowy |

| Kontrola procesu | Ograniczona | Pełna |

| Analiza ryzyka | Powierzchowna | Dogłębna |

| Komfort decyzyjny | Niski | Wysoki |

| Bezpieczeństwo długoterminowe | Niepewne | Stabilne |

Doradca kredytowy Szprotawa – dlaczego lokalny ekspert i prawnik w jednym to realna przewaga

Brak wiedzy i pozorne bezpieczeństwo decyzji kredytowej

Wiele osób ze Szprotawa rozpoczyna proces kredytowy z przekonaniem, że „w banku wszystko wyjaśnią”. W praktyce klient widzi tylko fragment całego obrazu: wysokość raty, okres kredytowania i zdolność kredytową liczona według jednego schematu. Brakuje szerszej analizy prawnej, oceny ryzyk zapisanych w umowach oraz realnego porównania kosztów w długim horyzoncie. To moment, w którym decyzja o kredycie hipotecznym zaczyna opierać się bardziej na zaufaniu do instytucji niż na świadomym wyborze. Doradca kredytowy działający lokalnie widzi znacznie więcej: kontekst rynku, specyfikę klientów oraz niuanse prawne, które mają kluczowe znaczenie przy zakupie nieruchomości.

Doradca kredytowy Szprotawa – konsekwencje błędnych wyborów finansowych i prawnych

Nieprawidłowo dobrany kredyt hipoteczny to nie tylko wyższa rata. To również ryzyko zapisów umownych, które mogą ograniczać elastyczność klienta przez kolejne 20-30 lat, problemy przy wcześniejszej spłacie, refinansowaniu czy sprzedaży nieruchomości. Brak analizy stanu prawnego lokalu, niedoprecyzowana umowa przedwstępna lub niekorzystne warunki zabezpieczenia kredytu mogą prowadzić do sporów, opóźnień, a nawet utraty środków. W takich sytuacjach klient zostaje sam z problemem, bo bank realizuje wyłącznie własną procedurę. Doradca kredytowy i prawnik w jednym przejmuje rolę strażnika interesów klienta, zanim te ryzyka się zmaterializują.

Realna przewaga doradcy kredytowego i prawnika w jednym

Połączenie doradztwa finansowego z wiedzą prawną daje klientowi pełną kontrolę nad procesem. Doradca kredytowy ze Szprotawy analizuje zdolność kredytową, strukturę kredytu i całkowity koszt zobowiązania, jednocześnie weryfikując umowy, dokumenty nieruchomości oraz zapisy, które mogą mieć skutki prawne w przyszłości. Klient zyskuje spokój, przewidywalność i realne oszczędności, bo decyzja kredytowa nie jest przypadkowa ani oparta na jednym scenariuszu. To przewaga, która działa nie tylko w dniu podpisania umowy, ale przez cały okres trwania kredytu.

Warto wiedzieć – doradca kredytowy Szprotawa

Lokalny doradca kredytowy zna nie tylko procedury finansowe, ale również praktyczne problemy klientów z regionu, co pozwala szybciej identyfikować zagrożenia i skuteczniej im zapobiegać.

Doradca finansowy Szprotawa – wniosek eksperta

Najtańszy kredyt to nie zawsze najlepszy kredyt. Dopiero połączenie analizy finansowej i prawnej pozwala wybrać rozwiązanie bezpieczne długoterminowo, a nie tylko atrakcyjne „na start”.

Porównanie: bank vs lokalny doradca kredytowy i prawnik

| Obszar decyzji | Bank | Doradca kredytowy i prawnik |

| Analiza zdolności kredytowej | Jedna metodologia | Wiele scenariuszy i optymalizacja |

| Ocena kosztów kredytu | Rata i oprocentowanie | Całkowity koszt w całym okresie |

| Weryfikacja umów | Ograniczona | Szczegółowa analiza zapisów |

| Stan prawny nieruchomości | Poza zakresem | Pełna weryfikacja |

| Reprezentowanie interesów klienta | Brak | Pełne wsparcie i negocjacje |

| Bezpieczeństwo długoterminowe | Ograniczone | Maksymalne |

Pamiętaj! Dobrze jest mieć po swojej stronie wsparcie prawne. My łączymy te dwie profesje – przeczytaj doradca kredytowy prawnik!

Doradca finansowy Szprotawa – bezpieczeństwo decyzji kredytowych w realiach 2026 roku

Zmieniające się realia kredytowe i niepewność klientów

Rok 2026 przynosi dalsze zmiany w podejściu do kredytów hipotecznych, zdolności kredytowej i oceny ryzyka. Klienci ze Szprotawa coraz częściej czują niepewność: przepisy się zmieniają, koszty życia rosną, a decyzja kredytowa musi być bezpieczna nie tylko dziś, ale również za 10 czy 20 lat. Samodzielne poruszanie się w tym środowisku powoduje stres i prowadzi do wyborów opartych na uproszczeniach lub obietnicach „najlepszej oferty”, które nie uwzględniają długofalowych skutków.

Zrozumienie ryzyk finansowych i prawnych w jednym procesie

Bezpieczeństwo kredytu hipotecznego to nie tylko stabilna rata. To również odpowiednia konstrukcja umowy, zapisy dotyczące oprocentowania, możliwości wcześniejszej spłaty, zmiany zabezpieczeń czy refinansowania. Doradca finansowy patrzy na kredyt jak na projekt długoterminowy, w którym ryzyka finansowe i prawne przenikają się na każdym etapie. Zrozumienie tych zależności pozwala klientowi świadomie zdecydować, czy dana propozycja faktycznie chroni jego interesy.

Edukacja klienta zamiast presji sprzedażowej

Kluczową rolą doradcy finansowego jest edukacja, a nie wywieranie presji. Klient powinien rozumieć, jak działa mechanizm kredytu, jakie scenariusze są możliwe i które decyzje zwiększają bezpieczeństwo jego budżetu domowego. Taka wiedza buduje poczucie kontroli i eliminuje strach przed podpisaniem umowy. W efekcie decyzja kredytowa staje się racjonalna, a nie emocjonalna.

Doradca finansowy Szprotawa – selekcja rozwiązań zamiast nadmiaru ofert

Nadmiar informacji bywa bardziej niebezpieczny niż ich brak. Doradca finansowy filtruje dostępne rozwiązania, odrzucając te, które nie spełniają kryteriów bezpieczeństwa lub są nieadekwatne do sytuacji klienta. Dzięki temu klient nie musi analizować dziesiątek wariantów – otrzymuje kilka realnych scenariuszy wraz z jasnym opisem konsekwencji każdego z nich.

Decyzja oparta na spokoju i przewidywalności

Ostatecznym celem doradztwa finansowego jest spokój klienta. Kredyt hipoteczny powinien dawać poczucie stabilizacji, a nie ciągłej niepewności. Gdy decyzja jest oparta na analizie, wiedzy i zabezpieczeniu prawnym, klient zyskuje przewidywalność i odporność na zmiany rynkowe. To właśnie w tym miejscu doradca finansowy staje się partnerem, a nie tylko pośrednikiem.

Warto wiedzieć – doradca kredytowy Szprotawa

Bezpieczeństwo kredytu to proces, a nie jednorazowa decyzja. Dobrze zaplanowany kredyt pozwala reagować na zmiany życiowe bez ryzyka utraty płynności finansowej.

Doradca finansowy Szprotawa – wniosek eksperta

Największym błędem jest wybór kredytu wyłącznie na podstawie bieżącej raty. Dopiero analiza scenariuszy na przyszłość pokazuje, które rozwiązanie naprawdę chroni klienta.

Porównanie podejścia do decyzji kredytowej

| Obszar | Decyzja bez doradcy | Doradca finansowy |

| Analiza ryzyka | Fragmentaryczna | Kompleksowa |

| Zrozumienie umowy | Ograniczone | Pełne i świadome |

| Liczba rozważanych opcji | Przypadkowa | Selektywna |

| Odporność na zmiany | Niska | Wysoka |

| Poczucie bezpieczeństwa | Tymczasowe | Długoterminowe |

Kredyt hipoteczny Szprotawa – najlepsze warunki, niższe raty i pełna kontrola kosztów

Konstrukcja kredytu dopasowana do Twojej sytuacji życiowej

Wybór kredytu hipotecznego w Szprotawa zaczyna się od właściwej konstrukcji zobowiązania. Doradca kredytowy analizuje nie tylko dochody i wydatki, ale również stabilność zatrudnienia, plany rodzinne oraz rezerwy finansowe. Dzięki temu parametry kredytu – okres spłaty, typ oprocentowania i sposób zabezpieczenia – są dopasowane do realnych możliwości klienta, a nie do jednego, uproszczonego scenariusza. Taka konstrukcja zmniejsza ryzyko przeciążenia budżetu i pozwala utrzymać płynność finansową w długim okresie.

Realne obniżenie raty i całkowitego kosztu kredytu

Niższa rata to efekt wielu decyzji, a nie jednego parametru. Doradca kredytowy porównuje scenariusze spłaty, wpływ oprocentowania stałego i zmiennego oraz koszty dodatkowe, które często są pomijane na etapie rozmów. Dzięki temu klient widzi, jak poszczególne elementy wpływają na całkowity koszt kredytu hipotecznego. Efektem jest rozwiązanie, które pozwala oszczędzać nie tylko co miesiąc, ale również w skali całego okresu kredytowania.

Kontrola kosztów i przewidywalność na lata

Pełna kontrola kosztów oznacza przewidywalność. Klient, który rozumie strukturę kredytu, wie, jak zmiany rynkowe mogą wpłynąć na jego ratę i jakie ma możliwości reakcji. Doradca kredytowy przygotowuje klienta na różne scenariusze, dzięki czemu kredyt hipoteczny nie staje się źródłem stresu. Przewidywalność to również możliwość planowania innych celów finansowych bez obaw o stabilność domowego budżetu.

Warto wiedzieć – doradca kredytowy Szprotawa

Największe oszczędności w kredycie hipotecznym często wynikają z drobnych zmian parametrów, które w długim okresie przekładają się na znaczące kwoty.

Doradca finansowy Szprotawa – wniosek eksperta

Pełna kontrola kosztów to nie tylko niższa rata dziś, ale także świadome zarządzanie zobowiązaniem przez kolejne dekady.

Porównanie podejścia do wyboru kredytu hipotecznego

| Kryterium | Decyzja samodzielna | Doradca kredytowy |

| Dopasowanie do sytuacji | Ogólne | Indywidualne |

| Analiza kosztów | Częściowa | Całościowa |

| Przewidywalność rat | Ograniczona | Wysoka |

| Kontrola ryzyka | Niska | Pełna |

| Komfort finansowy | Krótkoterminowy | Długoterminowy |

Szukasz wsparcia przy kredycie hipotecznym? Przeczytaj nasz artykuł kredyt hipoteczny Szprotawa!A jeśli pracujesz za granicą to zainteresuje Ciebie kredyt hipoteczny EUR Szprotawa!

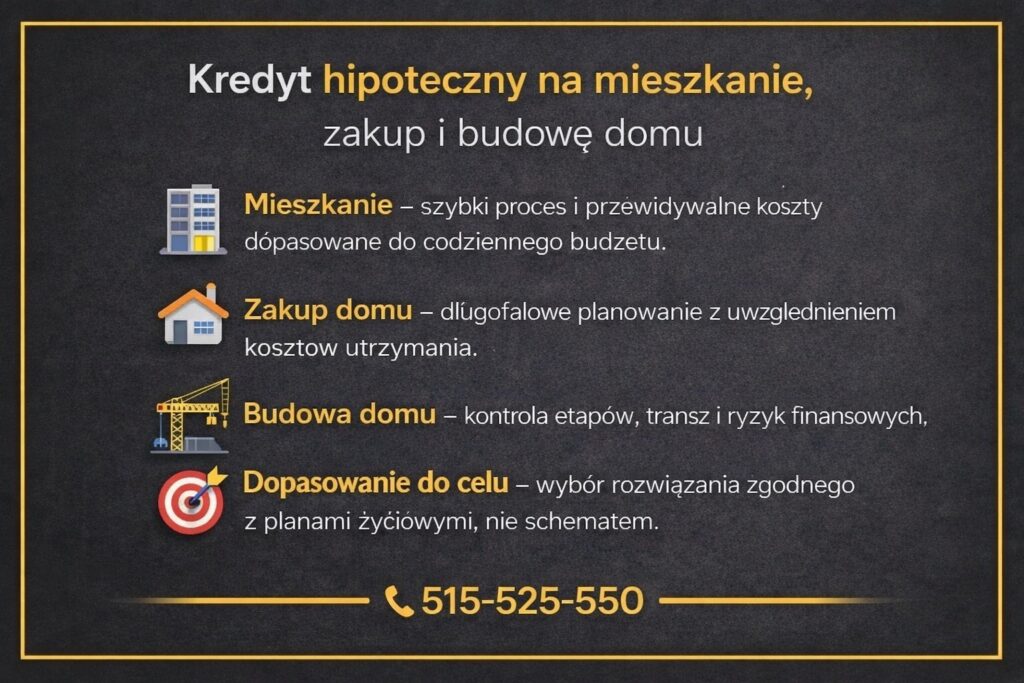

Kredyt hipoteczny na mieszkanie, zakup i budowę domu – jak dobrać właściwe rozwiązanie

Decyzja o wyborze rodzaju kredytu hipotecznego ma bezpośredni wpływ na bezpieczeństwo finansowe, elastyczność budżetu oraz tempo realizacji planów mieszkaniowych. Inaczej konstruuje się kredyt na mieszkanie, inaczej na zakup domu, a jeszcze inaczej na budowę domu, gdzie ryzyko i formalności są znacznie większe. Rola doradcy kredytowego polega na tym, aby dopasować rozwiązanie nie do samej nieruchomości, lecz do sytuacji życiowej klienta i jego planów na kolejne lata.

Kredyt na mieszkanie – stabilność, przewidywalność i szybki proces

Kredyt na mieszkanie to najczęściej wybierane rozwiązanie przez osoby kupujące pierwszą nieruchomość lub zmieniające miejsce zamieszkania. Jego największą zaletą jest przewidywalność całego procesu – zarówno pod względem formalnym, jak i finansowym. Doradca kredytowy analizuje rynek pierwotny i wtórny, wskazując różnice w wymaganiach, kosztach dodatkowych oraz terminach wypłaty środków. Kluczowe znaczenie ma właściwe dopasowanie okresu kredytowania oraz rodzaju oprocentowania, tak aby rata była bezpieczna nie tylko dziś, ale również w przyszłości. Kredyt na mieszkanie daje możliwość szybkiego zamieszkania w nieruchomości, co dla wielu klientów oznacza zakończenie kosztów najmu i większą kontrolę nad domowym budżetem. Odpowiednio skonstruowany kredyt hipoteczny pozwala uniknąć nadmiernego obciążenia finansowego i daje przestrzeń na inne cele życiowe, takie jak oszczędności czy rozwój zawodowy. Doradca kredytowy dba o to, aby decyzja była oparta na realnych możliwościach klienta, a nie na maksymalnej zdolności kredytowej.

Warto wiedzieć – doradca kredytowy Szprotawa

Zakup mieszkania to nie tylko cena nieruchomości – koszty dodatkowe mogą istotnie wpłynąć na ostateczną wysokość kredytu.

Doradca finansowy Szprotawa – wniosek eksperta

Najbezpieczniejszy kredyt na mieszkanie to taki, który zostawia klientowi rezerwę finansową na nieprzewidziane sytuacje.

Kredyt na zakup domu – większa odpowiedzialność i długoterminowe planowanie

Kredyt na zakup domu wiąże się z wyższymi kwotami zobowiązania oraz większą odpowiedzialnością finansową. Doradca kredytowy zwraca szczególną uwagę na stabilność dochodów, strukturę wydatków oraz zdolność utrzymania nieruchomości w długim okresie. Dom to nie tylko przestrzeń mieszkalna, ale również koszty eksploatacyjne, remontowe i podatkowe, które muszą być uwzględnione w planie finansowym. Właściwie dobrany kredyt hipoteczny na zakup domu pozwala zachować równowagę między komfortem życia a bezpieczeństwem finansowym. Doradca analizuje stan prawny nieruchomości, sposób zabezpieczenia kredytu oraz elastyczność umowy w przypadku zmiany sytuacji życiowej. Dzięki temu klient unika decyzji opartych wyłącznie na emocjach związanych z zakupem domu. Kredyt na dom powinien być narzędziem do realizacji marzeń, a nie źródłem presji finansowej, dlatego tak istotne jest świadome podejście do jego konstrukcji.

Warto wiedzieć – doradca kredytowy Szprotawa

Dom generuje koszty także po zakupie, dlatego rata kredytu powinna uwzględniać realne wydatki na utrzymanie nieruchomości.

Doradca finansowy Szprotawa – wniosek eksperta

Bezpieczny kredyt na dom to taki, który pozwala cieszyć się nieruchomością bez obaw o stabilność finansową.

Kredyt na budowę domu – elastyczność, etapy i kontrola ryzyka

Kredyt na budowę domu jest najbardziej wymagającym rodzajem kredytu hipotecznego. Wypłata środków odbywa się etapami, co wymaga precyzyjnego planowania oraz stałej kontroli kosztów. Doradca kredytowy pomaga zaplanować harmonogram budowy, wysokość transz oraz rezerwy finansowe na nieprzewidziane wydatki. Kluczowe znaczenie ma tutaj zdolność kredytowa liczona z uwzględnieniem przyszłych kosztów oraz zabezpieczenie kredytu na każdym etapie inwestycji. Kredyt na budowę domu daje dużą elastyczność, ale jednocześnie niesie większe ryzyko, jeśli nie jest odpowiednio zaplanowany. Doradca kredytowy pełni rolę koordynatora finansowego, dbając o to, aby inwestycja była realizowana zgodnie z założeniami, bez przestojów i niepotrzebnego stresu. Dobrze przygotowany kredyt budowlany pozwala klientowi skupić się na realizacji projektu, a nie na ciągłym kontrolowaniu finansów.

Warto wiedzieć – doradca kredytowy Szprotawa

Brak rezerwy finansowej przy budowie domu jest jedną z najczęstszych przyczyn problemów z realizacją inwestycji.

Doradca finansowy Szprotawa – wniosek eksperta

Kredyt na budowę domu musi być planowany z wyprzedzeniem i marginesem bezpieczeństwa, aby nie zamienił marzenia w problem.

Porównanie trzech rodzajów kredytu hipotecznego

| Kryterium | Kredyt na mieszkanie | Kredyt na zakup domu | Kredyt na budowę domu |

| Stopień formalności | Niski | Średni | Wysoki |

| Przewidywalność kosztów | Wysoka | Średnia | Zmienna |

| Elastyczność umowy | Średnia | Wysoka | Bardzo wysoka |

| Ryzyko finansowe | Niskie | Średnie | Najwyższe |

| Rola doradcy | Optymalizacja | Zabezpieczenie | Kluczowa |

Podsumowanie

Wybór rodzaju kredytu hipotecznego powinien wynikać z planów życiowych, a nie wyłącznie z ceny nieruchomości. Doradca kredytowy pomaga dobrać rozwiązanie, które daje bezpieczeństwo, przewidywalność i spokój finansowy na lata.

Mieszkańcu Lubska chciałbyś zamieszkać w domu i spełnić swoje marzenia? Przeczytaj kredyt hipoteczny dom Lubsko!

Zdolność kredytowa 2026 – jak doradca kredytowy realnie ją poprawia

Punkt wyjścia klienta i realne ograniczenia

W 2026 roku zdolność kredytowa jest liczona bardziej restrykcyjnie niż jeszcze kilka lat temu. Klienci ze Szprotawa często zgłaszają się z podobnym problemem: stabilne dochody, a mimo to niewystarczająca zdolność do uzyskania kredytu hipotecznego. Przyczyną bywają nie tylko wysokość zarobków, lecz także forma zatrudnienia, struktura wydatków, limity kartowe czy wcześniejsze zobowiązania. W tym momencie kluczowe jest prawidłowe zdiagnozowanie sytuacji, zanim pojawi się pierwsza odmowa.

Działania zwiększające zdolność kredytową w praktyce

Poprawa zdolności kredytowej nie polega na jednym uniwersalnym ruchu. Doradca kredytowy analizuje historię finansową klienta, optymalizuje zobowiązania, porządkuje limity oraz wskazuje elementy, które realnie wpływają na ocenę ryzyka. Często są to działania niewidoczne dla klienta, ale mające duży wpływ na końcowy wynik. Ważnym elementem jest również właściwe zaplanowanie momentu złożenia wniosku kredytowego, tak aby zmiany zostały uwzględnione w kalkulacji zdolności.

Doradca kredytowy Szprotawa – efekt w postaci lepszych warunków i większej elastyczności

Poprawiona zdolność kredytowa to nie tylko wyższa kwota kredytu. To przede wszystkim lepsze warunki finansowania, większy wybór scenariuszy i możliwość dopasowania kredytu do planów życiowych klienta. Doradca kredytowy dba o to, aby uzyskany efekt był trwały, a nie jednorazowy. Dzięki temu klient zyskuje przestrzeń do negocjowania warunków oraz poczucie bezpieczeństwa finansowego.

Doradca finansowy Szprotawa – wiarygodność i spokój w procesie decyzyjnym

Najważniejszym rezultatem pracy nad zdolnością kredytową jest spokój klienta. Świadomość, że decyzja kredytowa opiera się na realnych możliwościach, a nie na maksymalnych wskaźnikach, pozwala uniknąć stresu i nadmiernego obciążenia budżetu. Doradca kredytowy pełni tu rolę przewodnika, który prowadzi klienta przez proces krok po kroku, dbając o jego interesy.

Warto wiedzieć – doradca kredytowy Szprotawa

Często niewielkie zmiany w strukturze zobowiązań mogą znacząco poprawić zdolność kredytową bez zwiększania dochodów.

Doradca finansowy Szprotawa – wniosek eksperta

Najlepsza zdolność kredytowa to taka, która pozwala bezpiecznie spłacać kredyt, a nie maksymalnie go wykorzystać.

Porównanie podejścia do zdolności kredytowej

| Obszar | Bez wsparcia doradcy | Z doradcą kredytowym |

| Analiza finansów | Powierzchowna | Szczegółowa |

| Optymalizacja zobowiązań | Przypadkowa | Zaplanowana |

| Moment złożenia wniosku | Losowy | Strategiczny |

| Efekt długoterminowy | Niepewny | Stabilny |

| Komfort psychiczny | Niski | Wysoki |

Kredyt bez wkładu własnego – co w 2026 roku jest możliwe, a co tylko obietnicą

Mit dostępności i niepełna informacja

W 2026 roku hasło „kredyt bez wkładu własnego” nadal przyciąga uwagę klientów, także w Szprotawa. Problem polega na tym, że obietnica bywa uproszczona, a warunki – niedopowiedziane. Klienci często zakładają, że brak wkładu oznacza brak dodatkowych wymagań. Tymczasem rzeczywistość jest bardziej złożona: mechanizmy zabezpieczeń, limity cenowe nieruchomości oraz ocena ryzyka finansowego mają decydujący wpływ na realną dostępność rozwiązania. Bez rzetelnej analizy łatwo podjąć decyzję na podstawie sloganu, a nie faktów.

Konsekwencje nieprzygotowanej decyzji

Nieprawidłowo dobrany kredyt bez wkładu własnego może prowadzić do wyższych kosztów całkowitych, ograniczonej elastyczności umowy oraz mniejszej odporności na zmiany rynkowe. Klienci, którzy nie uwzględnią dodatkowych zabezpieczeń lub kosztów pośrednich, narażają się na przeciążenie budżetu już w pierwszych latach spłaty. W praktyce oznacza to mniejszą zdolność reagowania na zmiany życiowe, takie jak powiększenie rodziny czy zmiana pracy. Brak wkładu własnego nie zwalnia z odpowiedzialności za stabilność finansową – wręcz przeciwnie, zwiększa wagę właściwego planowania.

Realne możliwości przy wsparciu doradcy

Doradca kredytowy analizuje, czy kredyt bez wkładu własnego jest w danej sytuacji bezpiecznym rozwiązaniem, czy jedynie pozorną oszczędnością. Kluczowe jest dobranie struktury kredytu, zabezpieczeń oraz rezerw finansowych, które chronią klienta w długim okresie. W wielu przypadkach możliwe jest wypracowanie rozwiązania przejściowego, które pozwala rozpocząć proces zakupu nieruchomości, a jednocześnie stopniowo budować stabilność finansową. Rola doradcy polega na oddzieleniu realnych opcji od marketingowych obietnic i wskazaniu drogi, która nie narazi klienta na nadmierne ryzyko.

Warto wiedzieć – doradca kredytowy Szprotawa

Brak wkładu własnego nie oznacza braku kosztów początkowych – rezerwa finansowa jest kluczowa dla bezpieczeństwa kredytu.

Doradca finansowy Szprotawa – wniosek eksperta

Kredyt bez wkładu własnego ma sens tylko wtedy, gdy jest elementem długofalowego planu, a nie próbą obejścia zasad.

Porównanie podejścia do kredytu bez wkładu własnego

| Kryterium | Samodzielna decyzja | Wsparcie doradcy |

| Ocena ryzyka | Ograniczona | Kompleksowa |

| Zrozumienie kosztów | Częściowe | Pełne |

| Elastyczność umowy | Niska | Dopasowana |

| Bezpieczeństwo budżetu | Niepewne | Stabilne |

| Odporność na zmiany | Mała | Wysoka |

Mieszkańcu Gubina jeśli chciałbyś kupić mieszkanie to zachęcamy do przeczytania – kredyt mieszkaniowy Gubin!

Kredyty hipoteczne dla wybranych grup – realne rozwiązania dopasowane do sytuacji życiowej

Nie każdy klient startuje z tej samej pozycji. Wiek, zawód, źródło dochodu czy forma zatrudnienia mają bezpośredni wpływ na ocenę ryzyka i konstrukcję kredytu hipotecznego. Skuteczne doradztwo polega na tym, aby nie stosować jednego schematu, lecz dobrać rozwiązanie do realiów konkretnej grupy. Poniżej przedstawiono cztery najczęstsze profile klientów i sposób, w jaki doradca kredytowy prowadzi ich do bezpiecznej decyzji finansowej.

Kredyt hipoteczny dla młodych – start bez błędów i fałszywych obietnic

Młodzi klienci najczęściej stają przed pierwszą w życiu decyzją kredytową, co sprawia, że są szczególnie podatni na uproszczone przekazy marketingowe. Programy takie jak kredyt 2 procent czy Pierwsze klucze są rozwiązaniami zamkniętymi, wymagającymi spełnienia ściśle określonych warunków, które nie zawsze są jasno komunikowane. Doradca kredytowy pomaga zweryfikować, czy klient faktycznie kwalifikuje się do programu oraz czy jego zastosowanie jest korzystne długoterminowo. Alternatywą bywa Rodzinny kredyt mieszkaniowy – RKM, który pozwala na zakup nieruchomości bez klasycznego wkładu własnego, ale wymaga precyzyjnego planowania budżetu. Kluczowe jest tu połączenie niskiego progu wejścia z bezpieczeństwem finansowym w kolejnych latach. Doradca analizuje zdolność kredytową, stabilność dochodów oraz potencjalne zmiany życiowe, aby kredyt nie stał się ograniczeniem rozwoju. Dla młodych kredyt hipoteczny powinien być narzędziem startu w dorosłość, a nie źródłem presji finansowej już na początku kariery zawodowej.

Kredyt hipoteczny dla służb mundurowych – stabilność dochodu, inne ryzyka

Klienci zatrudnieni w służbach mundurowych dysponują stabilnym dochodem, jednak ich sytuacja zawodowa ma specyficzne uwarunkowania. Kredyt dla policjanta, kredyt dla służb mundurowych, kredyt dla żołnierza zawodowego czy szerzej kredyt hipoteczny dla służb mundurowych wymagają uwzględnienia dodatków, świadczeń oraz możliwości zmiany miejsca służby. Doradca kredytowy analizuje strukturę wynagrodzenia, aby prawidłowo ocenić zdolność kredytową i dobrać bezpieczną konstrukcję kredytu. Istotne jest również zabezpieczenie klienta na wypadek zmiany warunków służby lub przejścia na inne stanowisko. Odpowiednio zaplanowany kredyt hipoteczny pozwala funkcjonariuszom zachować stabilność finansową bez ryzyka nadmiernego obciążenia budżetu. Rola doradcy polega na tym, aby wykorzystać atuty tej grupy zawodowej, jednocześnie eliminując ryzyka, które nie są widoczne na pierwszy rzut oka.

Kredyt hipoteczny dla kierowców – nieregularność dochodów pod kontrolą

Kierowcy zawodowi, w tym osoby korzystające z rozwiązań takich jak kredyt dla taksówkarza, często uzyskują dochody o zmiennej strukturze. Premie, dodatki, prowizje czy praca na własnej działalności wymagają szczegółowej analizy finansowej. Doradca kredytowy porządkuje dokumentację dochodową, wskazuje optymalny sposób wykazania przychodów oraz pomaga zaplanować moment złożenia wniosku kredytowego. Kluczowe jest tu zbudowanie stabilnego obrazu finansów klienta, który pozwoli bezpiecznie obsługiwać kredyt hipoteczny niezależnie od sezonowości pracy. Odpowiednio dobrany kredyt daje kierowcom możliwość zakupu nieruchomości bez konieczności rezygnacji z elastycznego modelu pracy. Doradztwo w tym przypadku polega na dopasowaniu kredytu do realiów zawodu, a nie odwrotnie.

Kredyt hipoteczny przy dochodach w EUR – bezpieczeństwo waluty i rozliczeń

Dochody zagraniczne w euro otwierają nowe możliwości, ale niosą również dodatkowe ryzyka. Klienci często pytają o pożyczkę w euro, pożyczkę w euro w Polsce lub kredyt w euro, nie zawsze rozumiejąc konsekwencje walutowe. Doradca kredytowy analizuje źródło dochodu, stabilność zatrudnienia oraz sposób rozliczeń podatkowych. Kluczowe jest dobranie takiej struktury finansowania, która zabezpiecza klienta przed wahaniami kursowymi i problemami formalnymi. W wielu przypadkach bezpieczniejszym rozwiązaniem jest kredyt w złotówkach oparty o dochód w euro, ale decyzja zawsze powinna wynikać z indywidualnej analizy. Doradca oddziela realne możliwości od pozornie atrakcyjnych rozwiązań, dbając o długoterminowe bezpieczeństwo klienta i jego rodziny.

Porównanie podejścia do kredytu w zależności od profilu klienta

| Profil klienta | Kluczowe wyzwanie | Rola doradcy | Efekt |

| Młodzi | Brak doświadczenia | Selekcja programów | Bezpieczny start |

| Mundurowi | Specyfika służby | Optymalizacja dochodu | Stabilność |

| Kierowcy | Zmienność przychodów | Uporządkowanie finansów | Przewidywalność |

| Dochody EUR | Ryzyko walutowe | Zabezpieczenie kursowe | Spokój finansowy |

Podsumowanie

Skuteczny kredyt hipoteczny to zawsze rozwiązanie dopasowane do człowieka, a nie do schematu. Doradca kredytowy analizuje realia zawodowe i finansowe klienta, aby kredyt był wsparciem, a nie ograniczeniem w kolejnych latach życia.

Mobilność = Twoja wygoda. Doradca finansowy, który przyjeżdża do Ciebie

Ograniczenia czasu i logistyki po stronie klienta

Wielu klientów z Szprotawa rezygnuje z rzetelnego doradztwa kredytowego nie dlatego, że go nie potrzebuje, lecz dlatego, że brakuje mu czasu. Praca zmianowa, dojazdy, obowiązki rodzinne czy nieregularne godziny pracy powodują, że wizyty w instytucjach finansowych są odkładane lub odbywają się w pośpiechu. W efekcie decyzje kredytowe zapadają bez pełnej analizy, często na podstawie skróconych informacji. Brak elastyczności po stronie doradztwa staje się realną barierą w podjęciu świadomej i bezpiecznej decyzji finansowej.

Wygoda mobilnego doradztwa bez utraty jakości

Mobilny doradca finansowy eliminuje tę barierę, dostosowując się do klienta, a nie odwrotnie. Spotkanie w domu, w miejscu pracy lub w dogodnej lokalizacji pozwala spokojnie omówić wszystkie aspekty kredytu hipotecznego bez presji czasu. W takich warunkach klient ma przestrzeń na zadawanie pytań, analizę dokumentów i zrozumienie konsekwencji poszczególnych rozwiązań. Mobilność nie oznacza uproszczenia procesu – przeciwnie, sprzyja dokładniejszej analizie, ponieważ rozmowa odbywa się w komfortowym i znanym klientowi otoczeniu. Doradca finansowy zachowuje pełen profesjonalizm, jednocześnie oferując elastyczność, która realnie zwiększa jakość podejmowanych decyzji.

Doradca finansowy Szprotawa – przewaga decyzyjna i spokój klienta

Największą wartością mobilnego doradztwa jest spokój. Klient nie musi reorganizować dnia ani podejmować decyzji w pośpiechu. Dzięki temu proces kredytowy staje się przewidywalny i uporządkowany. Mobilny doradca finansowy buduje relację opartą na zaufaniu, co przekłada się na lepsze zrozumienie potrzeb klienta i trafniejsze dopasowanie rozwiązań. W praktyce oznacza to większą kontrolę nad kosztami, mniejsze ryzyko błędów oraz poczucie, że decyzja została podjęta świadomie. Mobilność staje się więc nie tylko udogodnieniem, ale realnym elementem bezpieczeństwa finansowego.

Warto wiedzieć – doradca kredytowy Szprotawa

Komfortowe warunki spotkania znacząco wpływają na jakość decyzji finansowych i zmniejszają ryzyko pochopnych wyborów.

Doradca finansowy Szprotawa – wniosek eksperta

Mobilny doradca finansowy to nie luksus, lecz odpowiedź na realne potrzeby klientów, którzy chcą podejmować decyzje spokojnie i bez presji.

Porównanie klasycznego i mobilnego doradztwa

| Obszar | Doradztwo stacjonarne | Doradztwo mobilne |

| Dostępność czasowa | Ograniczona | Elastyczna |

| Komfort rozmowy | Średni | Wysoki |

| Presja czasu | Częsta | Minimalna |

| Jakość analizy | Zmienna | Wysoka |

| Poczucie kontroli | Ograniczone | Pełne |

Niezależność = Twoje bezpieczeństwo. Doradca kredytowy po Twojej stronie

Zależność informacyjna jako źródło ryzyka

Klienci z Szprotawa bardzo często rozpoczynają proces kredytowy w warunkach asymetrii informacji. Otrzymują propozycje, które są dla nich nowe, skomplikowane i trudne do porównania. Gdy jedynym źródłem wiedzy jest strona oferująca finansowanie, pojawia się naturalna zależność – klient musi zaufać narracji, nie mając narzędzi do jej weryfikacji. W takich warunkach łatwo przeoczyć zapisy, które w przyszłości mogą ograniczać elastyczność finansową lub generować dodatkowe koszty.

Rola niezależnego doradcy jako bufora bezpieczeństwa

Niezależność doradcy kredytowego polega na reprezentowaniu wyłącznie interesu klienta. Oznacza to analizę umów, mechanizmów kosztowych oraz konsekwencji prawnych bez presji sprzedażowej. Doradca porównuje scenariusze, wskazuje ryzyka i tłumaczy zapisy w sposób zrozumiały, dzięki czemu klient odzyskuje kontrolę nad procesem decyzyjnym. To bufor bezpieczeństwa, który chroni przed pochopnymi decyzjami i nadmiernym optymizmem na etapie wyboru finansowania.

Doradca kredytowy Szprotawa – budowanie zaufania poprzez transparentność

Zaufanie nie powstaje z deklaracji, lecz z transparentności. Doradca kredytowy po stronie klienta pokazuje nie tylko korzyści, ale również ograniczenia i możliwe konsekwencje każdego rozwiązania. Taka postawa wzmacnia poczucie bezpieczeństwa, ponieważ klient wie, że decyzja jest podejmowana w oparciu o pełny obraz sytuacji. Transparentność przekłada się na spokój – klient nie obawia się „niespodzianek” po podpisaniu umowy.

Poczucie kontroli w długim horyzoncie

Niezależność doradcy daje klientowi poczucie kontroli nie tylko dziś, ale również w przyszłości. Kredyt hipoteczny to zobowiązanie długoterminowe, w którym mogą pojawić się zmiany zawodowe, rodzinne czy rynkowe. Doradca pomaga przygotować się na takie scenariusze, wskazując możliwości modyfikacji umowy, wcześniejszej spłaty czy refinansowania. Dzięki temu kredyt staje się elastycznym narzędziem, a nie sztywnym ograniczeniem.

Bezpieczeństwo emocjonalne i finansowe

Ostatecznym efektem niezależnego doradztwa jest bezpieczeństwo – zarówno finansowe, jak i emocjonalne. Klient, który rozumie swoją decyzję i wie, że została ona podjęta bez konfliktu interesów, zyskuje spokój. Ten spokój ma realną wartość, ponieważ pozwala skupić się na życiu i planach, a nie na ciągłym analizowaniu ryzyk związanych z kredytem.

Warto wiedzieć – doradca kredytowy Szprotawa

Niezależny doradca kredytowy nie sprzedaje produktu – sprzedaje bezpieczeństwo decyzji i przewidywalność na lata.

Doradca finansowy Szprotawa – wniosek eksperta

Prawdziwe bezpieczeństwo kredytu zaczyna się w momencie, gdy klient ma pełną wiedzę i realny wybór, a nie jedną „rekomendowaną” opcję.

Porównanie podejścia zależnego i niezależnego

| Obszar | Podejście zależne | Doradca po stronie klienta |

| Źródło informacji | Jednostronne | Wielostronne |

| Transparentność | Ograniczona | Pełna |

| Kontrola ryzyka | Niska | Wysoka |

| Elastyczność decyzji | Ograniczona | Duża |

| Poczucie bezpieczeństwa | Chwilowe | Długoterminowe |

Drogi czytelniku – kredyt hipoteczny to nie tylko wysokość raty… jest wiele czynników wpływających na jego atrakcyjność! A najważniejszym z nich są Twoje potrzeby – przeczytaj najlepiej dobrany kredyt hipoteczny!

Doradca kredytowy jako Twój negocjator przy zakupie nieruchomości

Zakup nieruchomości jako pole ryzyk finansowych i prawnych

Zakup mieszkania lub domu to jeden z najbardziej złożonych procesów finansowych w życiu klienta. W praktyce wiele osób koncentruje się wyłącznie na cenie nieruchomości i zdolności kredytowej, pomijając kluczowy etap negocjacji warunków zakupu oraz finansowania. Brak doświadczenia powoduje, że klient często akceptuje zapisy umowy przedwstępnej, harmonogram płatności czy warunki kredytu bez pełnego zrozumienia ich konsekwencji. To moment, w którym nawet drobne niedoprecyzowania mogą prowadzić do realnych strat finansowych, opóźnień w transakcji lub sporów prawnych. Bez profesjonalnego wsparcia klient pozostaje sam wobec sprzedającego, pośredników i instytucji finansowych, które działają we własnym interesie.

Skutki braku wsparcia negocjacyjnego

Nieumiejętne negocjacje mogą skutkować zawyżoną ceną zakupu, niekorzystnym terminem przekazania nieruchomości lub ryzykownymi zapisami w umowie przedwstępnej. W obszarze kredytowym konsekwencją bywa wybór finansowania o ograniczonej elastyczności, z kosztami ukrytymi w długim okresie. Klient, który nie negocjuje warunków, traci możliwość realnego wpływu na bezpieczeństwo całej transakcji. W praktyce oznacza to większy stres, mniejszą kontrolę i poczucie, że decyzja została wymuszona sytuacją, a nie świadomie zaplanowana.

Doradca finansowy Szprotawa – rola doradcy jako reprezentanta interesów klienta

Doradca kredytowy pełniący rolę negocjatora wchodzi w proces zakupu nieruchomości jako partner klienta. Analizuje warunki umowy przedwstępnej, harmonogram płatności oraz zapisy dotyczące finansowania, wskazując elementy wymagające korekty. W obszarze kredytu hipotecznego negocjuje parametry wpływające na całkowity koszt zobowiązania i elastyczność spłaty. Doradca łączy wiedzę finansową i prawną, dzięki czemu klient nie musi samodzielnie konfrontować się z profesjonalnymi uczestnikami rynku. Efektem jest transakcja oparta na równowadze interesów, a nie na przewadze jednej strony.

Bezpieczna umowa przedwstępna i płynny proces zakupu

Jednym z kluczowych elementów negocjacji jest właściwie skonstruowana umowa przedwstępna. Doradca dba o to, aby terminy, warunki odstąpienia oraz sposób finansowania były spójne z realnymi możliwościami klienta i procedurą kredytową. Dzięki temu ryzyko utraty zadatku lub opóźnień w finalizacji transakcji zostaje znacząco ograniczone. Płynny proces zakupu to nie tylko oszczędność czasu, ale również spokój psychiczny klienta.

Negocjacje jako źródło realnych oszczędności

Profesjonalne negocjacje przekładają się na wymierne korzyści finansowe. Odpowiednie ustalenia mogą obniżyć koszt zakupu, zmniejszyć obciążenia kredytowe lub zwiększyć elastyczność umowy. Doradca kredytowy nie skupia się wyłącznie na jednym parametrze, lecz na całym obrazie transakcji, dbając o długoterminowe bezpieczeństwo klienta. To podejście sprawia, że negocjacje stają się narzędziem ochrony interesów, a nie polem konfliktu.

Warto wiedzieć – doradca kredytowy Szprotawa

Najwięcej problemów przy zakupie nieruchomości wynika z pośpiechu i braku koordynacji między etapem zakupu a procesem kredytowym.

Doradca finansowy Szprotawa – wniosek eksperta

Dobry negocjator to nie ten, który „twardo walczy”, lecz ten, który zabezpiecza klienta przed ryzykiem i kosztownymi błędami.

Porównanie zakupu nieruchomości z negocjatorem i bez

| Obszar | Bez negocjatora | Z doradcą kredytowym |

| Umowa przedwstępna | Ryzykowna | Zabezpieczona |

| Warunki finansowania | Sztywne | Negocjowane |

| Kontrola procesu | Ograniczona | Pełna |

| Ryzyko strat | Wysokie | Minimalne |

| Komfort klienta | Niski | Wysoki |

Skontaktuj się z nami – doświadczenie, elastyczność i pełne wsparcie

Pierwszy kontakt, który porządkuje sytuację

Moment kontaktu z doradcą kredytowym bardzo często jest punktem przełomowym w całym procesie. Klienci ze Szprotawa zgłaszają się zwykle z chaosem informacyjnym: sprzecznymi opiniami, niejasnymi wyliczeniami i poczuciem presji czasu. Pierwsza rozmowa nie polega na sprzedaży, lecz na uporządkowaniu sytuacji finansowej i prawnej. Doradca zbiera kluczowe informacje, identyfikuje ryzyka oraz wskazuje możliwe scenariusze dalszych działań. Już na tym etapie klient zyskuje jasność, czy jego plany są realne i w jakim kierunku warto je rozwijać.

Realna wartość doświadczenia i specjalizacji

Wieloletnie doświadczenie w doradztwie kredytowym pozwala szybko rozpoznawać schematy, które dla klienta są nowe i stresujące. Praca z różnymi profilami klientów, skomplikowanymi sytuacjami prawnymi oraz zmieniającymi się regulacjami sprawia, że doradca potrafi przewidywać konsekwencje decyzji, zanim one wystąpią. Specjalizacja w kredytach hipotecznych, negocjacjach oraz analizie umów powoduje, że klient nie musi samodzielnie łączyć wiedzy z różnych obszarów. Cały proces prowadzony jest spójnie i logicznie, co znacząco zwiększa bezpieczeństwo decyzji.

Doradca finansowy Szprotawa – elastyczność i szybka reakcja na potrzeby klienta

Każdy klient funkcjonuje w innym rytmie, dlatego elastyczność jest jednym z kluczowych elementów skutecznego doradztwa. Kontakt telefoniczny, spotkania mobilne oraz szybka reakcja na zmieniające się okoliczności pozwalają prowadzić proces bez zbędnych przestojów. Doradca dostosowuje się do sytuacji klienta, a nie odwrotnie, co minimalizuje stres i poczucie presji. Dzięki temu klient ma poczucie realnego wsparcia, a nie jednorazowej konsultacji.

Decyzja oparta na zaufaniu i długofalowej relacji

Kontakt z doradcą kredytowym nie kończy się w momencie podpisania umowy. Budowana relacja opiera się na zaufaniu i świadomości, że w razie potrzeby klient może liczyć na dalsze wsparcie. Takie podejście zmienia perspektywę – kredyt przestaje być jednorazową transakcją, a staje się elementem długoterminowego planu finansowego. Klient wie, że jego interesy są chronione także po zakończeniu formalnego procesu.

Warto wiedzieć – doradca kredytowy Szprotawa

Najlepszy moment na kontakt z doradcą kredytowym to etap planowania, a nie sytuacja, w której decyzja jest już wymuszona terminami.

Doradca finansowy Szprotawa – wniosek eksperta

Skuteczne doradztwo zaczyna się od rozmowy, która daje klientowi spokój i jasność, a nie presję natychmiastowej decyzji.

Zakres współpracy i korzyści dla klienta

| Obszar wsparcia | Co zyskuje klient |

| Analiza finansowa | Jasny obraz możliwości |

| Doradztwo prawne | Ograniczenie ryzyk |

| Elastyczny kontakt | Oszczędność czasu |

| Negocjacje | Lepsze warunki |

| Opieka długoterminowa | Spokój i bezpieczeństwo |

FAQ – najczęściej zadawane pytania o współpracę z doradcą kredytowym

Tak, ponieważ wczesny kontakt pozwala uniknąć kosztownych błędów już na etapie poszukiwań. Doradca określa realny budżet, bezpieczny zakres cenowy oraz potencjalne ograniczenia formalne. Dzięki temu klient nie traci czasu na nieruchomości poza zasięgiem finansowym i nie podejmuje emocjonalnych decyzji pod presją rynku. To etap, na którym można najwięcej zyskać, a nic nie ryzykować.

Tak, ponieważ wczesny kontakt pozwala uniknąć kosztownych błędów już na etapie poszukiwań. Doradca określa realny budżet, bezpieczny zakres cenowy oraz potencjalne ograniczenia formalne. Dzięki temu klient nie traci czasu na nieruchomości poza zasięgiem finansowym i nie podejmuje emocjonalnych decyzji pod presją rynku. To etap, na którym można najwięcej zyskać, a nic nie ryzykować.

Tak, ponieważ odpowiedzialne doradztwo nie kończy się na podpisaniu umowy. Doradca wspiera klienta w sytuacjach takich jak zmiana warunków życiowych, wcześniejsza spłata, refinansowanie lub analiza nowych możliwości rynkowych. Taka opieka daje klientowi poczucie bezpieczeństwa i świadomość, że nie zostaje sam z długoterminowym zobowiązaniem.

Tak, ponieważ lokalny doradca lepiej rozumie specyfikę rynku, realia klientów oraz tempo podejmowania decyzji. W praktyce oznacza to szybszą reakcję, większą dostępność i lepsze dopasowanie rozwiązań do sytuacji osób ze Szprotawa i okolic. Relacja oparta na bezpośrednim kontakcie zwiększa zaufanie i jakość całego procesu decyzyjnego.