Najważeniszje wnioski z artykułu

- Zdolność kredytowa to nie „wyrok” – to parametr, który można poprawić strategią przed wnioskiem.

- Bank liczy zdolność według modelu ryzyka: ostrożnie ocenia dochód, koszty życia, bufory i historię.

- Dokumenty robią wynik: spójność wpływów i kompletność załączników potrafią podnieść ocenę bez zmiany zarobków.

- Limity, karty i drobne raty obniżają zdolność „w tle” – nawet gdy nie są odczuwalne w budżecie.

- Dochody z działalności i w EUR wymagają przygotowania: właściwej prezentacji, ciągłości i zabezpieczenia ryzyk.

- BIK/KRD to filtr zaufania: korekta błędów i wyjaśnienia często odblokowują proces lub poprawiają warunki.

- Parametry kredytu (okres, rata, konstrukcja wniosku) realnie zmieniają maksymalną kwotę finansowania.

- Najbezpieczniej łączyć analizę finansową z prawną – to mniej ryzyk w umowie i pewniejsza finalizacja zakupu.

Spis treści:

- 1. Zdolność kredytowa – czym jest naprawdę i dlaczego decyduje o Twoim kredycie hipotecznym

- 2. Czym dokładnie jest zdolność kredytowa – definicja bankowa vs. rzeczywistość klienta

- 3. Jak bank oblicza zdolność kredytową w 2026 roku – algorytmy, których klienci nie widzą

- 4. Najważniejsze czynniki wpływające na zdolność kredytową – co realnie podnosi lub obniża decyzję

- 5. Zdolność kredytowa a dochody – umowa o pracę, działalność, EUR i niestandardowe źródła

- 6. Jak poprawić zdolność kredytową przed złożeniem wniosku – strategia doradcy i prawnika

- 7. Typowe błędy obniżające zdolność kredytową – decyzje, które kosztują dziesiątki tysięcy złotych

- 8. Zdolność kredytowa a kredyt hipoteczny – na co zwrócić uwagę, zanim podpiszesz cokolwiek

- 9. Doradca kredytowy – Twój negocjator i prawnik w jednym w procesie kredytu hipotecznego

- 10. Mobilność doradcy: Twoja wygoda, moja niezależność – Twoje bezpieczeństwo finansowe

- 11. FAQ – zdolność kredytowa i pytania, które klienci zadają dopiero po odmowie

- 12. Skontaktuj się z nami – bezpłatna analiza zdolności kredytowej i realne wsparcie

1. Zdolność kredytowa – czym jest naprawdę i dlaczego decyduje o Twoim kredycie hipotecznym

Zdolność kredytowa to nie jest sucha definicja z regulaminu banku. To konkretna odpowiedź na pytanie, czy Twoje plany: mieszkanie, dom, bezpieczeństwo rodziny – zostaną zrealizowane teraz, czy odłożone na nieokreśloną przyszłość. Dla banku to liczba. Dla Ciebie to granica między „mogę” a „nie teraz”.

W praktyce zdolność kredytowa decyduje nie tylko o tym, czy dostaniesz kredyt hipoteczny, ale również:

– na jaką kwotę,

– na jakich warunkach,

– ile realnie zapłacisz przez 20-30 lat.

Wielu klientów trafia do nas po odmowie, przekonanych, że „bank już zdecydował”. Tymczasem w większości przypadków problemem nie jest brak zdolności kredytowej, lecz brak właściwej strategii jej liczenia i przygotowania. Bank analizuje dane według własnych algorytmów, a klient działa intuicyjnie. To zawsze nierówna gra.

Z perspektywy doradcy kredytowego i prawnika w jednym widzimy to wyraźnie: zdolność kredytowa nie jest stała. Można ją obniżyć jedną złą decyzją, ale też podnieść świadomym działaniem jeszcze przed złożeniem wniosku. I właśnie ta różnica decyduje o sukcesie lub porażce.

Zdolność kredytowa a rzeczywistość klienta – szybkie porównanie

| Perspektywa banku | Perspektywa klienta |

| Matematyczny algorytm | Życiowe plany i emocje |

| Konserwatywne założenia | Realne możliwości finansowe |

| Sztywne wskaźniki | Elastyczne scenariusze |

| Ocena ryzyka | Walka o bezpieczeństwo rodziny |

To dlatego samodzielne liczenie zdolności kredytowej lub opieranie się na kalkulatorach online często prowadzi do błędnych wniosków i kosztownych decyzji. Kalkulator nie widzi Twojej sytuacji prawnej, historii, potencjału negocjacyjnego ani rozwiązań alternatywnych.

Warto wiedzieć – zdolność kredytowa

Zdolność kredytowa badana jest nie tylko na dzień złożenia wniosku, ale również w kontekście przyszłych ryzyk: zmian stóp, kosztów życia, struktury rodziny. Dobrze przygotowany klient może zabezpieczyć się przed tym już na etapie analizy, a nie po podpisaniu umowy.

Wniosek eksperta kredytowego lubuskie

Zdolność kredytowa to proces, nie wyrok. Klienci, którzy analizują ją z doradcą kredytowym i prawnikiem jeszcze przed decyzją, zyskują wyższe kwoty, lepsze warunki i realne poczucie kontroli. Najdroższy kredyt to ten, który został źle przygotowany.

Szukasz fachowca od kredytów? Przeczytaj nasz artykuł doradca kredytowy Żary!

2. Czym dokładnie jest zdolność kredytowa – definicja bankowa vs. rzeczywistość klienta

Co bank nazywa „zdolnością”, a co Ty czujesz jako „możliwość”

Zdolność kredytowa w języku banku to zdolność do terminowej spłaty raty wraz z odsetkami, liczona według modeli ryzyka. W języku klienta zdolność kredytowa to odpowiedź na pytanie: czy mogę kupić mieszkanie, zbudować dom, zabezpieczyć rodzinę i zrobić to bez lęku, że jedna decyzja zrujnuje budżet. Te dwa światy często się rozmijają, bo bank ocenia liczby, a człowiek żyje w realiach: ma sezonowość dochodu, plany na dziecko, koszty dojazdów, wsparcie rodziny albo wahania kursu EUR. Bez dobrej interpretacji można mieć stabilną sytuację życiową i jednocześnie usłyszeć „brak zdolności”.

Jak wygląda prawdziwa definicja w praktyce kredytu hipotecznego

W praktyce zdolność kredytowa to nie „tak albo nie”, tylko zakres: maksymalna rata, maksymalna kwota, akceptowalne koszty, dopuszczalne zobowiązania, a także margines bezpieczeństwa na przyszłość. Jeżeli ktoś patrzy wyłącznie na wynik z kalkulatora, zwykle dostaje obraz zbyt uproszczony. Jako doradca kredytowy i prawnik w jednym patrzę szerzej: liczy się nie tylko dochód, ale jego jakość, powtarzalność, stabilność prawna, a także to, czy dokumenty i historia kredytowa nie zawierają elementów, które da się naprawić lub uporządkować przed złożeniem wniosku.

Dlaczego uproszczenia są kosztowne i jak je rozbroić

Największy błąd to uznać, że „zdolność” jest cechą stałą. To parametr, który można poprawić mądrą sekwencją działań: uporządkowaniem zobowiązań, korektą błędnych wpisów, właściwą prezentacją dochodu (zwłaszcza przy EUR, działalności i niestandardowych wpływach), a czasem zmianą struktury wniosku. W efekcie klient przestaje działać intuicyjnie, a zaczyna działać strategicznie: minimalizuje ryzyka w oczach banku i maksymalizuje swoją wiarygodność.

Zdolność kredytowa – porównanie „modelu banku” z realnym życiem klienta

| Obszar | Jak ocenia bank | Co jest ważne dla klienta | Co robi doradca + prawnik |

| Dochód | konserwatywne uśrednienie, okresy liczenia | stabilność i perspektywa wzrostu | dobór sposobu liczenia i dokumentowania |

| Forma zatrudnienia | preferencje modelu, ciągłość umów | realna pewność pracy | pokazanie ciągłości i minimalizacja „luk” |

| Koszty życia | normy/statystyki, limity | faktyczne wydatki i plany rodzinne | przygotowanie budżetu i argumentacji |

| Zobowiązania | limity DTI, raty, limity kart | elastyczność finansowa | plan redukcji/porządkowania przed wnioskiem |

| Historia (BIK/KRD) | scoring, opóźnienia, wpisy | „to już było, spłacone” | weryfikacja, korekty, usuwanie błędów |

| Waluta (EUR) | ostrożność, bufor ryzyka | realna siła dochodu | bezpieczna prezentacja i zabezpieczenia |

| Rodzina i dzieci | wpływ na koszty utrzymania | bezpieczeństwo i spokój | scenariusze: dziś i po zmianach w rodzinie |

| Cel kredytu | ryzyko nieruchomości i transakcji | szybki zakup i pewność prawna | analiza umów, stanu prawnego, wsparcie przy akcie |

Warto wiedzieć – zdolność kredytowa

Zdolność kredytowa bywa zaniżona nie dlatego, że „nie masz pieniędzy”, ale dlatego, że bank widzi Twoją sytuację w sposób uproszczony. Dobrze przygotowany wniosek potrafi zmienić ocenę, zanim jeszcze pojawi się formalna decyzja.

Wniosek eksperta kredytowego lubuskie

Zdolność kredytowa to nie wyrok, tylko projekt do zaplanowania. Największą przewagę ma klient, który łączy analizę finansową z prawną: usuwa ryzyka, porządkuje historię i prowadzi bank do właściwej interpretacji danych. To właśnie wtedy kredyt hipoteczny staje się bezpiecznym narzędziem, a nie źródłem stresu.

Potrzebujesz wsparcia przy kredycie hipotecznym? Zapraszamy do zapoznania się z naszym artykułem – kredyt hipoteczny!

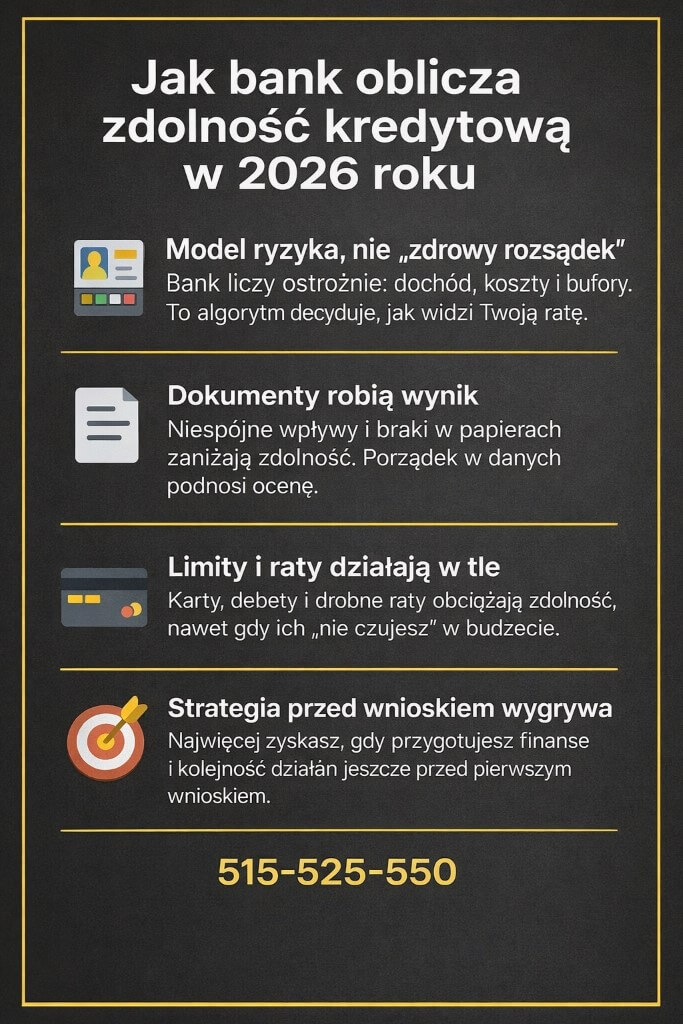

3. Jak bank oblicza zdolność kredytową w 2026 roku – algorytmy, których klienci nie widzą

Dlaczego decyzja banku nie jest prostą matematyką

Bank nie sprawdza, czy „dasz radę”. Bank szacuje ryzyko: ostrożnie liczy dochód, przyjmuje własne koszty utrzymania, dolicza limity kart i porównuje wynik do progów. Dlatego kalkulator online bywa mylący, a dwie podobne pensje mogą dać różne decyzje.

Co bank bierze pod lupę w pierwszej kolejności

Najmocniej ważą: źródło i ciągłość dochodu, koszty życia gospodarstwa domowego, wszystkie raty i limity, historia spłat oraz parametry kredytu hipotecznego (okres, rodzaj rat, oprocentowanie). W 2026 banki częściej sprawdzają też „odporność” budżetu na wzrost kosztów.

Jak przełożyć Twoje finanse na język bankowych modeli

Jako doradca kredytowy i prawnik w jednym porządkuję dane tak, by model nie widział zbędnych ryzyk: domykamy limity, układamy zobowiązania, przygotowujemy spójne dokumenty dochodowe (szczególnie przy działalności i EUR). Równolegle sprawdzam elementy prawne: wpisy, nieścisłości i dokumenty, które potrafią obniżyć ocenę mimo dobrych zarobków.

Co najczęściej podnosi zdolność jeszcze przed wnioskiem

Najwięcej daje strategia „przed”: redukcja limitów, spłata drobnych rat, uporządkowanie historii, właściwa kolejność działań i komplet dokumentów. Zyskujesz wyższą zdolność kredytową oraz mniej pytań ze strony banku.

Jak rozpoznać, że bank policzy Cię zbyt ostrożnie

Jeśli wynik jest niższy niż „na logikę”, zwykle winne są: limity, nieregularne wpływy, nieczytelne koszty albo wpisy wymagające wyjaśnienia. Zanim złożysz wniosek, warto zrobić analizę porównawczą i przygotować argumenty.

Zdolność kredytowa – co bank realnie wlicza (tabela)

| Obszar | Co bank zwykle robi | Co warto zrobić przed wnioskiem |

| Dochód | liczy konserwatywnie | zadbać o ciągłość i dokumenty |

| Limity/raty | dolicza jako obciążenie | zamknąć limity, spłacić drobne raty |

| Historia | ocenia scoring i wpisy | wyjaśnić/korygować nieścisłości |

Warto wiedzieć – zdolność kredytowa

Nieużywana karta kredytowa nadal obniża zdolność: sam limit jest dla banku potencjalną ratą.

Wniosek eksperta kredytowego lubuskie

Bank liczy zdolność kredytową według własnego modelu ryzyka, nie według Twoich planów. Dlatego najlepsze wyniki daje przygotowanie danych i strategii przed wnioskiem – zamiast składania „na próbę”.

Pracujesz albo mieszkasz w Żaganiu? Pracujemy również tam. Zapraszamy do bliższego zapoznania się z nami! Przeczytaj kredyt-zagan.pl

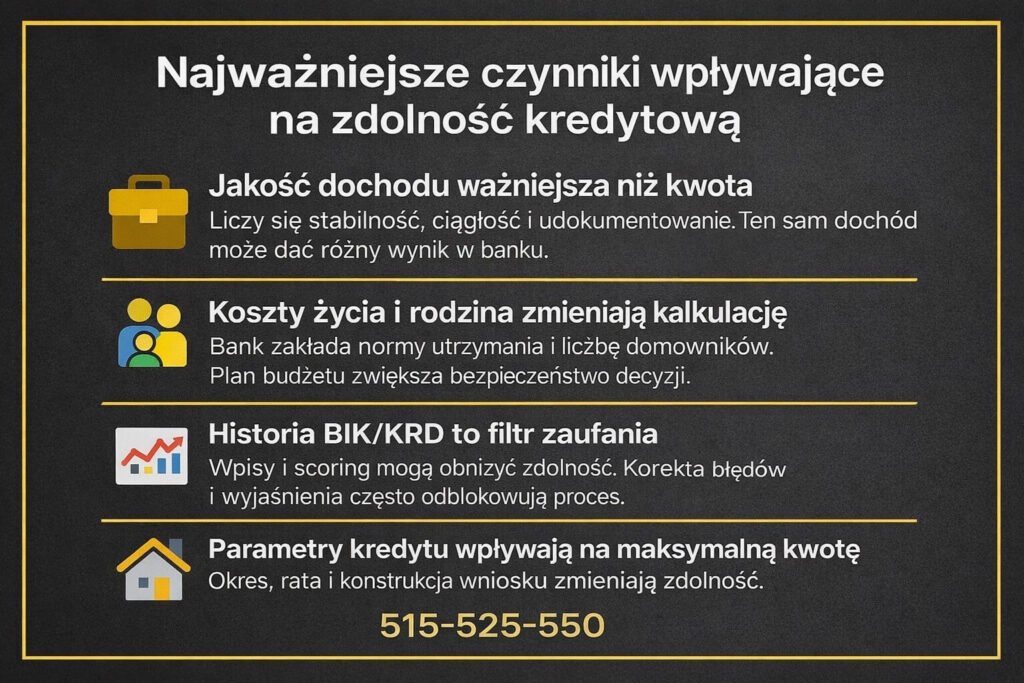

4. Najważniejsze czynniki wpływające na zdolność kredytową – co realnie podnosi lub obniża decyzję

Co bank uznaje za „bezpieczny dochód” i dlaczego to klucz do wysokiej zdolności

Wysokość wynagrodzenia to dopiero początek. Bank ocenia przede wszystkim stabilność i powtarzalność wpływów oraz to, czy są one możliwe do udokumentowania. Umowa o pracę zwykle jest liczona inaczej niż działalność, a dochód w EUR wymaga dodatkowej ostrożności po stronie banku. W praktyce możesz zarabiać dobrze, ale jeśli dochód jest „trudny do opisania” w dokumentach, zdolność kredytowa spada. Właśnie tu moja rola jako doradcy kredytowego i prawnika w jednym jest krytyczna: porządkujemy źródła dochodu, eliminujemy ryzyka formalne i przygotowujemy spójny obraz finansów.

Co obniża zdolność kredytową najczęściej, choć klienci tego nie czują

Największym „cichym zabójcą” zdolności są limity: karty, debety, zakupy ratalne, a także drobne zobowiązania, które w budżecie są niezauważalne. Bank widzi je jako stałe obciążenie lub potencjalną ratę. Drugi obszar to koszty utrzymania gospodarstwa domowego i liczba osób na utrzymaniu – tu liczy się nie tylko Twoja rzeczywistość, ale bankowe założenia. Trzeci element to historia w BIK/KRD: nawet spłacone problemy mogą zostawić ślad, który wymaga wyjaśnienia lub korekty.

Jak przełożyć czynniki na wyższą kwotę kredytu hipotecznego i lepsze warunki

Zdolność kredytowa rośnie, gdy zmniejszasz ryzyka widoczne dla banku i wzmacniasz przewidywalność. Czasem wystarczy zamknięcie limitów i uporządkowanie rat, a czasem potrzebna jest strategia: kolejność działań, dobór okresu kredytu, przygotowanie dokumentów, a przy kredycie hipotecznym – także bezpieczeństwo prawne nieruchomości i umów. Im mniej znaków zapytania w Twoim profilu, tym większa szansa na kredyt na mieszkanie lub kredyt na dom na korzystnych warunkach.

Zdolność kredytowa 2026 – czynniki i wpływ na decyzję

| Czynnik | Jak bank to widzi | Typowy skutek | Co robimy jako doradca + prawnik |

| Dochód i jego źródło | stabilność, udokumentowanie, ciągłość | zaniżenie, gdy są „luki” | kompletujemy dokumenty, porządkujemy wpływy |

| Forma zatrudnienia | preferencje modelu, okresy liczenia | ostrożne liczenie | pokazujemy ciągłość i realną powtarzalność |

| Dochód w EUR | bufor ryzyka walutowego | niższa zdolność | przygotowujemy prezentację i zabezpieczenia |

| Zobowiązania i raty | suma obciążeń miesięcznych | spadek zdolności | plan redukcji, konsolidacja działań „przed” |

| Limity kart/debetu | potencjalna rata z limitu | często duży spadek | zamykamy/obniżamy limity, porządkujemy konta |

| Koszty życia i dzieci | normy + liczba domowników | spadek zdolności | budżet, argumentacja, scenariusze |

| Historia BIK/KRD | scoring, opóźnienia, wpisy | odmowa lub gorsze warunki | korekty/usuwanie błędów, wyjaśnienia prawne |

| Parametry kredytu | okres, raty, oprocentowanie | zmiana maks. kwoty | dobieramy konstrukcję wniosku |

| Nieruchomość i umowy | ryzyko prawne transakcji | blokada procesu | analiza stanu prawnego i umów, wsparcie przy akcie |

Warto wiedzieć – zdolność kredytowa

Dla banku liczy się nie tylko „ile zarabiasz”, ale jak przewidywalne są Twoje finanse po uwzględnieniu limitów, kosztów życia i ryzyk formalnych. Dlatego ta sama pensja może dać różną zdolność kredytową u dwóch osób.

Wniosek eksperta kredytowego lubuskie

Najwyższą zdolność kredytową uzyskują ci, którzy przygotowują się jak do projektu: porządkują limity, zobowiązania i historię oraz dbają o dokumenty. To najtańszy sposób, by uzyskać lepszy kredyt hipoteczny i nie przepłacić przez lata.

Czytelniku pracujesz w wojsku i mieszkasz w Szprotawie? Zapraszamy do zapoznania się z artykułem kredyt hipoteczny dla żołnierzy Szprotawa!

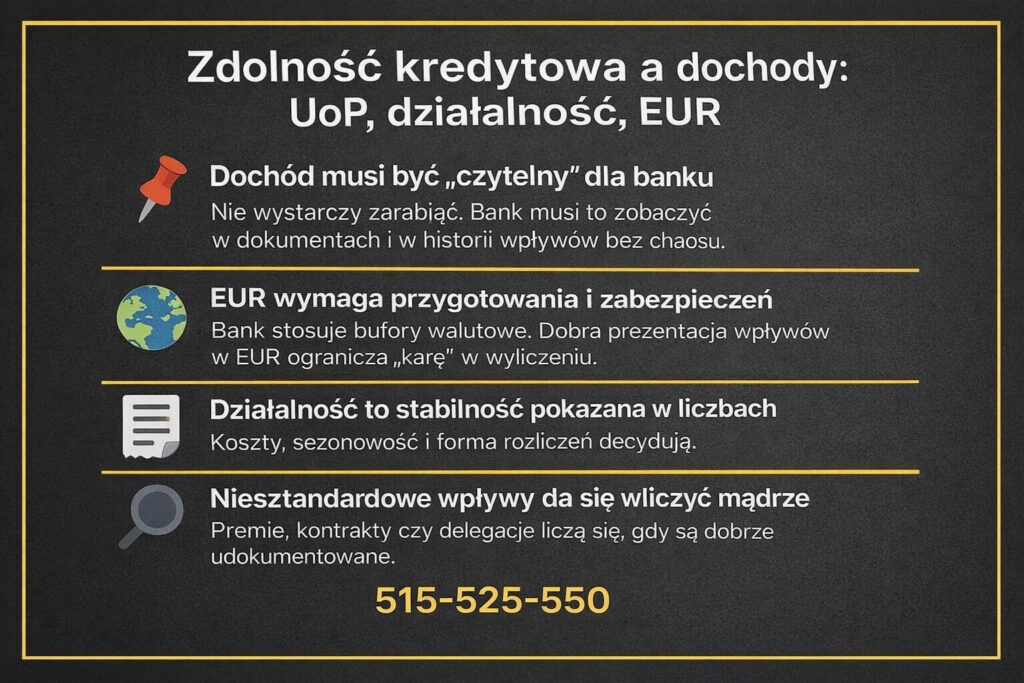

5. Zdolność kredytowa a dochody – umowa o pracę, działalność, EUR i niestandardowe źródła

Historia, która zaczyna się od „mam dochód, a bank mówi: nie”

Klient zgłosił się do mnie po wstępnej rozmowie w banku. Zarabiał dobrze, częściowo w EUR, regularnie od lat. Usłyszał jednak, że „zdolność kredytowa jest za niska” i że powinien wrócić za kilka miesięcy. W jego głowie pojawiło się to, co słyszę często: wstyd, frustracja i lęk, że marzenie o mieszkaniu się oddala. Dopiero gdy przeanalizowaliśmy sprawę wspólnie – jako doradca kredytowy i prawnik w jednym – okazało się, że problem nie leżał w pieniądzach, tylko w tym, jak te pieniądze były pokazane i jakie ryzyka widział algorytm.

Jak bank „czyta” dochód i dlaczego to zmienia wynik

Bank nie patrzy na dochód jak człowiek. Patrzy jak model ryzyka. Umowa o pracę jest zwykle prosta, ale i tu liczy się ciągłość, branża, okres zatrudnienia, dodatki. Działalność gospodarcza bywa oceniana ostrożniej: liczy się stabilność, sezonowość, koszty, podatki, dokumenty. Przy EUR dochodzi bufor bezpieczeństwa, a przy niestandardowych źródłach (premie, delegacje, kontrakty) – pytanie: czy to powtarzalne i jak to udowodnić.

Co zrobiliśmy, żeby dochód „zaczął pracować” na zdolność kredytową

Uporządkowaliśmy dokumenty, wyczyściliśmy elementy, które wyglądały jak ryzyko, oraz przygotowaliśmy spójny obraz wpływów. Równolegle sprawdziłem kwestie formalne i zapisy, które mogły budzić wątpliwości. Efekt? Zdolność kredytowa wzrosła, a klient przestał „zgadywać”, tylko działał według planu.

Zdolność kredytowa a rodzaj dochodu

| Rodzaj dochodu | Co najczęściej obniża wynik | Co wzmacnia ocenę banku |

| Umowa o pracę | krótki staż, zmienność składników | ciągłość, stabilne wpływy, klarowne zaświadczenia |

| Działalność | sezonowość, wysokie koszty, brak spójności | uporządkowane dokumenty, przewidywalny dochód |

| Dochód w EUR | bufor walutowy, nieczytelne wpływy | stabilność, historia, przygotowana argumentacja |

| Niestandardowe źródła | jednorazowość, brak potwierdzeń | powtarzalność i prawidłowe udokumentowanie |

Warto wiedzieć – zdolność kredytowa

Kalkulator kredytu hipotecznego nie „rozumie” dochodu w EUR ani działalności tak jak bank. Wynik z internetu bywa zaniżony lub zawyżony, bo pomija bufory, limity i sposób dokumentowania wpływów.

Wniosek eksperta kredytowego lubuskie

Jeśli masz dobre zarobki, a mimo to słyszysz o niskiej zdolności kredytowej, to najczęściej sygnał, że bank nie widzi Twojej sytuacji w pełnym świetle. Dobrze przygotowana prezentacja dochodu i porządek formalny potrafią przesunąć decyzję z „nie” na „tak” bez czekania miesiącami.

Czytelniku szukasz wsparcia w finansowaniu w Świebodzinie? Zapraszamy do zapoznania się z naszym artykułem – finanse Świebodzin!

6. Jak poprawić zdolność kredytową przed złożeniem wniosku – strategia doradcy i prawnika

Case study: „Odmowa w banku”, która skończyła się kredytem hipotecznym

Zgłosiła się do mnie para planująca kredyt na mieszkanie. Stabilne dochody, rozsądny budżet, wkład własny – a mimo to wstępna analiza w banku zakończyła się komunikatem: „zdolność kredytowa za niska”. Najgorsze było to, że klienci mieli już podpisaną umowę rezerwacyjną i presję czasu. W ich głowie pojawił się scenariusz, którego każdy się boi: utrata zadatku i poczucie, że „system jest przeciwko nim”.

W pierwszej rozmowie nie obiecywałem cudów. Zamiast tego zrobiłem to, co zawsze robię jako doradca kredytowy i prawnik w jednym: rozłożyłem temat na czynniki pierwsze i sprawdziłem, co bank widzi jako ryzyko, a co da się legalnie i bezpiecznie naprawić.

Diagnoza: trzy drobiazgi, które zjadały zdolność kredytową

- Klient miał kartę kredytową z wysokim limitem, której prawie nie używał. W budżecie jej nie czuł, ale bank widział potencjalne obciążenie.

- Były dwie raty za sprzęt RTV – niewielkie, ale obniżające maksymalną ratę hipoteczną.

- W BIK widniał wpis po starym zobowiązaniu spłaconym lata temu, bez aktualizacji danych po stronie instytucji. Formalnie nie był to „dług”, ale dla algorytmu wyglądało to gorzej, niż powinno.

Plan naprawczy: szybkie działania, które robi się przed wnioskiem

Ustaliliśmy priorytety. Najpierw obniżenie limitu karty i domknięcie niepotrzebnych produktów. Następnie spłata drobnych rat, aby uwolnić miesięczny bufor. Równolegle – i to jest element, którego często brakuje – przygotowałem działania prawne dotyczące wpisu: weryfikacja, wniosek o korektę i uporządkowanie dokumentacji tak, aby historia kredytowa była czytelna i zgodna ze stanem faktycznym.

Kluczowe było też ułożenie harmonogramu. Nie wszystko robi się „na raz”. Zła kolejność potrafi obniżyć scoring lub wydłużyć proces. Tu klientom potrzebny jest ktoś, kto zna proces od środka i wie, jak nie popełnić kosztownego błędu.

Efekt: wyższa zdolność kredytowa i spokojna decyzja

Po wdrożeniu planu zdolność kredytowa wzrosła na tyle, że możliwe stało się finansowanie zakupu. Co ważne: klienci zyskali nie tylko decyzję, ale także poczucie kontroli. Wiedzieli, dlaczego bank liczy tak, a nie inaczej, i co dokładnie zrobiliśmy, żeby tę ocenę poprawić.

Co poprawia zdolność kredytową najszybciej (tabela)

| Działanie „przed wnioskiem” | Co zmienia w oczach banku | Typowy rezultat |

| Obniżenie/likwidacja limitów | spadek potencjalnych obciążeń | wyższa możliwa rata |

| Spłata drobnych rat | mniej stałych zobowiązań | większa kwota kredytu |

| Uporządkowanie BIK/KRD | lepsza wiarygodność i scoring | mniejsze ryzyko odmowy |

| Spójne dokumenty dochodowe | przewidywalność wpływów | stabilniejsza ocena |

| Właściwa kolejność działań | brak „strzałów w stopę” | krótszy i pewniejszy proces |

Warto wiedzieć – zdolność kredytowa

Najlepszy moment na poprawę zdolności kredytowej jest zanim złożysz pierwszy wniosek. „Testowe” wnioski składane bez przygotowania potrafią utrudnić dalszą drogę, bo banki widzą historię zapytań i mogą interpretować ją jako podwyższone ryzyko.

Wniosek eksperta kredytowego lubuskie

Zdolność kredytowa nie poprawia się przypadkiem. Poprawia się wtedy, gdy masz plan, kolejność i wsparcie: finansowe oraz prawne. Najczęściej nie trzeba zarabiać więcej – trzeba sprawić, aby bank zobaczył Twoją sytuację tak, jak wygląda naprawdę.

Szukasz eksperta kredytowego robiącego cuda? Zapraszamy do naszego artykułu – ekspert kredytowy Nowa Sól!

7. Typowe błędy obniżające zdolność kredytową – decyzje, które kosztują dziesiątki tysięcy złotych

Gdy wszystko wygląda dobrze, a zdolność kredytowa i tak „nie dowozi”

Najbardziej frustrujące sytuacje zdarzają się wtedy, gdy klient ma stabilną pracę, regularne dochody i poczucie, że „przecież mnie stać”. A potem pojawia się wynik: zbyt niska zdolność kredytowa, za mała kwota kredytu hipotecznego albo gorsze warunki. Wtedy zaczyna się nerwowe szukanie winnego: bank, rynek, stopy procentowe. Tymczasem w praktyce najczęściej to nie jeden wielki problem, tylko kilka drobnych decyzji, które bankowy model interpretuje jako ryzyko. Jako doradca kredytowy i prawnik w jednym widzę to codziennie: te błędy są powtarzalne i – co ważne – w większości odwracalne.

Najczęstsze „ciche” błędy, które bank liczy przeciwko Tobie

Pierwszy błąd to limity: karta kredytowa, debet, odnawialny limit w koncie. Klient z nich nie korzysta, ale bank traktuje je jak potencjalne obciążenie. Drugi błąd to drobne raty i zakupy „na 0%” – w domowym budżecie są niewinne, w algorytmie potrafią obciąć maksymalną ratę hipoteczną. Trzeci błąd to chaos w dokumentach dochodowych: niespójne wpływy, brak ciągłości, nieczytelne przelewy, a przy dochodach w EUR – brak przygotowania na bankowe bufory. Czwarty błąd to historia BIK/KRD: nawet spłacone sprawy mogą zostawić ślad, a błędny wpis bez korekty bywa jak hamulec ręczny zaciągnięty bez Twojej wiedzy. Piąty błąd to zbyt szybkie składanie wniosków „na próbę”, bez planu i bez przygotowania – bo każda nieprzemyślana decyzja w procesie może utrudnić kolejne kroki.

Jak wygląda sytuacja po uporządkowaniu błędów

Gdy zamykamy lub obniżamy limity, porządkujemy raty, ustawiamy czytelny obraz dochodu i pilnujemy zgodności formalnej, zdolność kredytowa zaczyna odzwierciedlać realne możliwości klienta. Znika chaos, spada liczba pytań, a decyzja staje się przewidywalna. I co równie ważne: klient odzyskuje spokój, bo wie, że nie „prosi banku o łaskę”, tylko składa wniosek przygotowany strategicznie.

Warto wiedzieć – zdolność kredytowa

Najbardziej podstępne są zobowiązania, których „nie czujesz”: limity, odroczone płatności, drobne raty i nieużywane karty. Dla banku to nadal ryzyko i konkretna pozycja w wyliczeniu zdolności kredytowej.

Wniosek eksperta kredytowego lubuskie

Jeśli zdolność kredytowa wychodzi zbyt niska, najczęściej nie potrzebujesz „zarabiać więcej”, tylko przestać tracić punkty na błędach, których bank nie wybacza. Najtańszy kredyt hipoteczny zaczyna się od porządku w finansach i papierach — zanim złożysz wniosek.

8. Zdolność kredytowa a kredyt hipoteczny – na co zwrócić uwagę, zanim podpiszesz cokolwiek

Dlaczego zdolność kredytowa „na papierze” to nie wszystko przy kredycie hipotecznym

W kredycie hipotecznym liczy się nie tylko to, czy bank policzy Ci zdolność kredytową na wymaganą kwotę. Liczy się także, czy ta zdolność jest policzona w sposób, który pozwoli Ci przejść przez cały proces bez zaskoczeń: od wyboru nieruchomości, przez umowę przedwstępną, aż po akt notarialny i uruchomienie środków. Wielu klientów myśli, że „skoro jest zdolność, to sprawa załatwiona”. Tymczasem bank weryfikuje nie tylko Ciebie, ale i przedmiot zabezpieczenia oraz ryzyka prawne transakcji.

Jako doradca kredytowy i prawnik w jednym widzę, jak często decyzje podejmowane w pośpiechu (rezerwacja, zadatek, podpisy pod presją sprzedającego) potrafią wprowadzić ryzyko, które później kończy się stresem, renegocjacją albo utratą czasu i pieniędzy.

Na co patrzeć zanim podpiszesz: pieniądze, terminy, bezpieczeństwo prawne

Zdolność kredytowa musi być spójna z planem zakupu: terminami płatności, harmonogramem umowy przedwstępnej i realnym czasem procedowania kredytu. Do tego dochodzi kwestia wkładu własnego, kosztów okołokredytowych, a także konstrukcji rat i okresu kredytowania. Równolegle trzeba zadbać o bezpieczeństwo prawne: stan księgi wieczystej, ewentualne obciążenia, zgodność dokumentów, a przy rynku wtórnym – ryzyka związane z prawami osób trzecich lub nieprawidłowościami w dokumentacji.

Zdolność kredytowa i proces kredytu hipotecznego – na co zwrócić uwagę

| Obszar | Co może pójść nie tak | Jak wpływa na zdolność/dec. | Co rekomenduję jako doradca + prawnik |

| Wkład własny i koszty | niedoszacowanie opłat | zbyt wysoka potrzebna kwota | plan kosztów, bufor bezpieczeństwa |

| Termin umowy przedwstępnej | za krótki termin | presja, ryzyko utraty zadatku | dopasowanie terminów do procesu banku |

| Parametry kredytu | zły okres/raty | niższa maksymalna kwota | dobór konstrukcji pod zdolność kredytową |

| Zobowiązania i limity | „drobiazgi” w tle | obniżenie możliwej raty | porządkowanie przed wnioskiem |

| Dokumenty dochodowe | niespójność wpływów | zaniżenie dochodu | ujednolicenie i przygotowanie zestawu |

| Nieruchomość (KW) | obciążenia, wpisy | wstrzymanie decyzji | analiza KW i ryzyk prawnych |

| Umowy i zapisy | niekorzystne klauzule | spór lub blokada transakcji | weryfikacja umowy przedwstępnej |

| Wycena i stan prawny | rozjazd ceny i wyceny | konieczność dopłat | scenariusze finansowania i negocjacje |

| Rynek wtórny | prawa osób trzecich | wydłużenie procesu | sprawdzenie dokumentów i zabezpieczeń |

Warto wiedzieć – zdolność kredytowa

W kredycie hipotecznym „połowa sukcesu” to nie tylko zdolność kredytowa, ale zgodność terminów i dokumentów transakcji z wymaganiami banku. Najwięcej kosztuje pośpiech: zadatek podpisany bez weryfikacji potrafi zamienić marzenie w ryzyko.

Wniosek eksperta kredytowego lubuskie

Zdolność kredytowa ma sens tylko wtedy, gdy jest częścią planu zakupu nieruchomości. Najbezpieczniej jest działać tak, aby bank widział spójny obraz: Twoje finanse, Twoje dokumenty i bezpieczną transakcję. Dopiero wtedy kredyt hipoteczny działa na Twoją korzyść, a nie przeciwko Tobie.

9. Doradca kredytowy – Twój negocjator i prawnik w jednym w procesie kredytu hipotecznego

Historia klienta, który myślał, że „warunki są takie same wszędzie”

Klient przyszedł do mnie z gotową decyzją: „Biorę kredyt hipoteczny, bo bank już wstępnie powiedział, że się da. Umowę przedwstępną mam do podpisu jutro”. W takich momentach zwykle widzę dwa ryzyka naraz: po pierwsze, klient nie ma pełnej kontroli nad kosztami kredytu; po drugie, podpisuje dokumenty dotyczące nieruchomości, których konsekwencji prawnych często nikt mu nie wyjaśnił.

Zaczęliśmy od zdolności kredytowej i konstrukcji wniosku, ale równie ważne było to, co działo się obok: terminy w umowie, zapisy o zadatku, warunki odstąpienia, odpowiedzialność stron. Bank nie bierze na siebie Twojego stresu. Sprzedający też nie. Dlatego rola doradcy kredytowego i prawnika w jednym polega na tym, że ktoś wreszcie patrzy na całość interesu klienta, a nie tylko na „czy przejdzie wniosek”.

Co realnie zmienia negocjator w kredycie hipotecznym

Negocjacje to nie jest magia i nie są „dla wybranych”. To uporządkowany proces: pokazanie mocnych stron klienta, minimalizacja ryzyk, dobór właściwej konstrukcji kredytu, a także ustawienie procesu zakupowego tak, by nie wpaść w pułapki umowy przedwstępnej. W praktyce klient zyskuje dwa razy: po pierwsze na kosztach kredytu, po drugie na bezpieczeństwie prawnym i czasie.

Jak wygląda wsparcie krok po kroku (tabela)

| Etap | Co robi klient sam | Co robię jako doradca + prawnik |

| Analiza zdolności kredytowej | zgaduje na kalkulatorze | liczę realnie, porządkuję zobowiązania i dokumenty |

| Dobór konstrukcji kredytu | wybiera „na oko” | dopasowuję parametry do zdolności i celu |

| Negocjacje warunków | przyjmuje to, co dostanie | wykorzystuję profil klienta do poprawy warunków |

| Umowa przedwstępna | podpisuje pod presją | weryfikuję zapisy, terminy, zadatek i ryzyka |

| Zakup nieruchomości | ufa, że „będzie dobrze” | sprawdzam stan prawny, dokumenty, przygotowanie do aktu |

| Finalizacja i uruchomienie | stres i pilnowanie terminów | prowadzę proces, reaguję szybko, zabezpieczam klienta |

Warto wiedzieć – zdolność kredytowa

Najwięcej pieniędzy i nerwów traci się nie na samej racie, ale na błędach w procesie: źle ustawionych terminach, niekorzystnych zapisach umowy przedwstępnej i braku planu „co jeśli bank poprosi o dodatkowe dokumenty”.

Wniosek eksperta kredytowego lubuskie

Doradca kredytowy bez wiedzy prawnej widzi tylko część ryzyka. Prawnik bez doświadczenia kredytowego często nie widzi mechaniki banku. Dopiero połączenie tych ról daje klientowi przewagę: lepsze warunki kredytu hipotecznego, bezpieczniejszą umowę przedwstępną i spokojny zakup nieruchomości.

10. Mobilność doradcy: Twoja wygoda, moja niezależność – Twoje bezpieczeństwo finansowe

Mobilność w doradztwie kredytowym brzmi jak wygodny dodatek, ale w praktyce jest jednym z najważniejszych elementów bezpieczeństwa finansowego klienta. Kredyt hipoteczny to proces wrażliwy na czas, kolejność działań i kompletność dokumentów. Jeśli klient musi dopasować wszystko do godzin urzędów, pracy, opieki nad dziećmi i terminów sprzedającego, zaczynają się kompromisy. A kompromisy w kredycie mają cenę: opóźnienia, nerwy, błędne decyzje, a czasem utrata zadatku.

Jako doradca kredytowy i prawnik w jednym działam tak, aby proces dopasować do Twojego życia, a nie odwrotnie. Spotkanie w domu, w biurze, online albo w miejscu, gdzie jesteś w danym momencie – to nie jest „luksus”. To narzędzie, które pozwala szybciej reagować, lepiej chronić Twoje interesy i trzymać cały proces w ryzach.

Mobilność ma jeszcze jeden wymiar: skraca czas między problemem a rozwiązaniem. Jeśli bank prosi o dodatkowy dokument, jeśli pojawia się wątpliwość w umowie przedwstępnej, jeśli trzeba skonsultować zapis o zadatku lub terminie aktu notarialnego – liczy się tempo. Klient, który ma wsparcie dostępne od ręki, unika kosztownych przestojów i działa z przewagą. To szczególnie ważne, gdy kupujesz mieszkanie na rynku wtórnym, gdy konkurujesz z innymi kupującymi albo gdy sprzedający oczekuje szybkich decyzji.

W mobilnym modelu pracy dbam również o porządek formalny. Klient nie musi gromadzić dokumentów „po omacku”. Dostaje jasną listę, tłumaczenie co jest potrzebne i dlaczego, a potem kontrolę spójności: dochody, zobowiązania, historia BIK/KRD, elementy prawne nieruchomości. Dzięki temu zdolność kredytowa jest liczona na danych, które nie budzą wątpliwości, a wniosek nie rozsypuje się na etapie pytań uzupełniających.

Warto wiedzieć – zdolność kredytowa

Najwięcej odmów i opóźnień nie bierze się z niskich zarobków, tylko z błędów organizacyjnych: brakującego dokumentu, niespójnej historii, źle ustawionego terminu w umowie przedwstępnej. Mobilne wsparcie minimalizuje te ryzyka, bo pozwala reagować natychmiast.

Wniosek eksperta kredytowego lubuskie

Twoja wygoda to nie komfort – to strategia. Mobilny doradca kredytowy i prawnik w jednym skraca proces, ogranicza ryzyka prawne i zwiększa szanse na bezpieczny kredyt hipoteczny. W efekcie zyskujesz nie tylko finansowanie, ale spokój, że decyzja nie została podjęta w biegu.

11. FAQ – zdolność kredytowa i pytania, które klienci zadają dopiero po odmowie

Tak, ale tylko gdy druga osoba wnosi stabilny, dobrze udokumentowany dochód i nie dokłada ryzyk. Bank sumuje dochody, ale dodaje też zobowiązania, limity i koszty utrzymania całego gospodarstwa. Przy małżeństwie liczy się ustrój majątkowy (wspólność/rozdzielność) i odpowiedzialność za dług. Gdy współwnioskodawca ma nieregularne wpływy lub opóźnienia w historii, wynik potrafi spaść — wtedy lepszy bywa jeden wniosek.

Tak, nadmiar zapytań w krótkim czasie może pogorszyć scoring i wyglądać jak „pilne szukanie finansowania”. Bank widzi liczbę weryfikacji, nawet jeśli żadnej umowy nie podpisano, i może ostrożniej policzyć maksymalną ratę. Najczęściej problem pojawia się, gdy ktoś równolegle „sonduje” kilka ofert. Bezpieczniej jest najpierw policzyć zdolność i przygotować strategię, a wnioski składać tylko tam, gdzie ma to sens.

Tak, bank może wrócić do weryfikacji między decyzją a uruchomieniem środków. Sprawdza wtedy m.in. zatrudnienie, wpływy na konto i nowe zobowiązania, zwłaszcza gdy transakcja się wydłuża (rynek wtórny, budowa domu, odległy termin aktu). Nowe raty, limity albo zmiana pracy w tym okresie mogą obniżyć zdolność i wstrzymać wypłatę. Najbezpieczniej jest „zamrozić” finanse do czasu uruchomienia kredytu i konsultować każdy większy ruch.

Zależy od rodzaju wpływu i dokumentów, ale często da się je częściowo uwzględnić. Banki preferują dochody z pracy, natomiast alimenty lub świadczenia mogą stabilizować budżet, jeśli są regularne i potwierdzone (wyrok/ugoda + historia wpływów). Część świadczeń bywa liczona ostrożnie albo czasowo, więc nie warto opierać całej zdolności tylko na nich. Dobrą praktyką jest pokazanie rezerw i kosztów utrzymania, by decyzja była bezpieczna.

12. Skontaktuj się z nami – bezpłatna analiza zdolności kredytowej i realne wsparcie

📞 Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym, zanim złożysz wniosek o kredyt hipoteczny.

Gdzie jesteś dziś i co chcesz osiągnąć

Jeśli czytasz ten artykuł, to najprawdopodobniej jesteś w jednym z trzech miejsc: planujesz kredyt na mieszkanie lub dom i chcesz znać realną zdolność kredytową, masz już upatrzoną nieruchomość i czujesz presję czasu, albo jesteś po odmowie i potrzebujesz planu naprawczego. W każdym z tych scenariuszy kluczowe jest jedno: nie „zgadywać” zdolności, tylko policzyć ją na danych, które bank uzna, a jednocześnie zabezpieczyć Twoje interesy formalnie i prawnie. To właśnie robimy – szybko, bezpiecznie i bez opłat za samo doradztwo.

Jak wygląda bezpłatna analiza i prowadzenie sprawy krok po kroku

Najpierw zbieramy informacje o dochodach, zobowiązaniach, limitach i sytuacji rodzinnej, a następnie liczymy zdolność kredytową w kilku wariantach, tak abyś widział, co realnie podnosi kwotę kredytu i co ją blokuje. Równolegle weryfikuję elementy prawne, które często psują proces: nieścisłości w historii, ryzyka w dokumentach, zapisy umowy przedwstępnej, terminy i konsekwencje zadatku. Następnie dostajesz konkretny plan: co poprawić przed wnioskiem, jaką przyjąć kolejność działań i jak przygotować się do procesu, aby nie tracić czasu, nerwów i pieniędzy.

Co dokładnie dostajesz w ramach wsparcia (tabela)

| Obszar | Co robimy dla Ciebie | Co Ty zyskujesz |

| Zdolność kredytowa 2026 | liczenie i warianty, plan działań „przed” | wyższa kwota, mniej ryzyk, przewidywalność |

| Kredyt hipoteczny i zakup | prowadzenie procesu, kontrola terminów | mniej stresu, szybsza ścieżka do decyzji |

| Bezpieczeństwo prawne | analiza dokumentów, umowy, wsparcie przy akcie | ochrona zadatku i Twoich interesów |

| Historia i wpisy | weryfikacja i korekty nieścisłości | lepsza wiarygodność i spokojniejszy proces |

| Negocjacje | strategia kosztowa i procesowa | oszczędności w całym okresie kredytu |

Gdzie działamy, elastyczność i szybka reakcja

Działamy mobilnie i dopasowujemy się do Twojego harmonogramu: spotkanie u Ciebie, w pracy, online lub tam, gdzie jest Ci wygodnie. Reagujemy szybko, bo w kredycie hipotecznym liczą się terminy i kolejność ruchów. Jeśli pojawia się dokument do uzupełnienia albo ryzyko w umowie przedwstępnej – działamy natychmiast, zanim problem urośnie.

W czym się specjalizujemy i dlaczego klienci wybierają właśnie to podejście

Specjalizujemy się w kredytach hipotecznych, w tym w sprawach wymagających doświadczenia: dochody w EUR, służby mundurowe, kierowcy, młodzi, klienci bez wkładu własnego, osoby z trudną historią. Łączymy doradztwo finansowe z prawnym, bo to daje realną przewagę: nie tylko liczysz zdolność, ale też zabezpieczasz transakcję. Doświadczenie: 16 lat pracy i porównanie ofert w modelu współpracy z 18 bankami – bez wskazywania nazw, z naciskiem na dopasowanie do Twojej sytuacji.

Warto wiedzieć – zdolność kredytowa

Najlepszy moment na kontakt to etap „zanim podpiszę i zanim złożę wniosek”. Wtedy możemy zaplanować proces, wzmocnić zdolność kredytową i ustawić terminy tak, aby decyzja banku nie zderzyła się z ryzykiem utraty zadatku.

Wniosek eksperta kredytowego lubuskie

Zdolność kredytowa to narzędzie, które ma prowadzić do bezpiecznego kredytu hipotecznego, a nie do stresu i odmów. Gdy doradca i prawnik działają razem, klient przestaje działać intuicyjnie – zaczyna działać strategicznie i oszczędza na kosztach oraz ryzykach. Zadzwoń: +48 515 525 550.