Kredyt 2 procent w 2026? RKM i aktualne opcje z doradcą i ⚖️! 💰

Kredyt 2 procent -najważniejsze wnioski

- Kredyt 2 procent zakończył się definitywnie, a Program „Pierwsze Klucze” został anulowany przed startem — jedynym realnym wsparciem pozostał Rodzinny Kredyt Mieszkaniowy.

- Brak historii kredytowej nie blokuje wniosku — kluczowe jest przygotowanie dokumentów, budowanie historii i dobór banku akceptującego „czysty BIK”.

- Największe ryzyka w kredycie młodych wynikają z ukrytych kosztów i błędnych zapisów umów — wsparcie doradcy i prawnika chroni budżet i decyzję.

- Młodzi mogą zwiększyć swoją zdolność nawet o 50–70% dzięki strategii: stabilne dochody, mini-historia kredytowa, optymalny bank, oraz analiza RKM.

📌 Kredyt 2 procent – spis treści

- Kredyt 2 procent – geneza, założenia i koniec programu

- Program „Pierwsze Klucze” – nowy start, który nigdy nie wystartował

- Rodzinny Kredyt Mieszkaniowy – jedyne realnie działające wsparcie po zakończeniu dopłat

- Brak historii kredytowej – jak wpływa na uzyskanie kredytu?

- Kredyt 2 procent – rodzaje kredytów hipotecznych dostępnych dla młodych osób

- Jak młodzi mogą zwiększyć swoje szanse na kredyt hipoteczny?

- Kredyt 2 procent – ukryte koszty kredytu hipotecznego – na co szczególnie uważać?

- Dlaczego warto skorzystać z pomocy doradcy kredytowego i prawnika w jednym?

- Warto wiedzieć – „Pierwsze Klucze” – co zmieniło się po zakończeniu programów dopłat?

- DORADCA TWÓJ NEGOCJATOR – kredyt 2 procent

- MOBILNOŚĆ = WYGODA – darmowa, szybka pomoc doradcy kredytowego

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – prawnicze spojrzenie na zakup mieszkania w 2026

- FAQ – najczęstsze pytania o kredyt 2 procent, Pierwsze Klucze i kredyt dla młodych

- Skontaktuj się z nami – kredyt 2 procent

1. Kredyt 2 procent – geneza, założenia i koniec programu

Kiedy wprowadzono kredyt 2 procent, dla wielu młodych osób był to pierwszy realny sygnał, że własne mieszkanie w Polsce może stać się osiągalne. Program działał prosto: państwo dopłacało do rat, by obniżyć oprocentowanie kredytu hipotecznego do ok. 2%. Raty były przewidywalne, stabilne i niższe nawet o 800-1200 zł miesięcznie.

Dla setek tysięcy osób była to szansa na start. Ale program miał ograniczony budżet – i to zdecydowało o jego końcu.

Dlaczego kredyt 2 procent stał się hitem?

Wysokie stopy procentowe zablokowały marzenia młodych kupujących.

Wprowadzenie programu sprawiło, że:

- zdolność kredytowa rosła nawet o 30-40%,

- banki chętniej akceptowały wnioski,

- klienci mogli wybierać mieszkania bez limitów cenowych,

- rynek mieszkaniowy ożywił się niemal z dnia na dzień.

To był moment, gdy młodzi poczuli: „Może w końcu się uda.”

Dlaczego program zakończono?

Kredyt 2 procent nie był programem stałym – miał limity roczne i z góry określony budżet. Już w pierwszych miesiącach 2024 roku środki zaczęły się kurczyć. W 2025 roku było jasne, że:

- pula dopłat jest wyczerpana,

- nie przewidziano środków na kontynuację,

- rynek nie jest w stanie unieść kolejnej fali dopłat,

- rząd przygotowywał nowy projekt – „Pierwsze Klucze”, który… nie wszedł w życie.

Program formalnie wygasł, pozostawiając ogromną lukę, którą do dziś odczuwa wielu młodych klientów.

Kredyt 2 procent – Kredyt 2 procent: najważniejsze fakty i liczby

| Element programu | Jak działało? | Co oznaczało dla młodych? |

| Oprocentowanie | Dopłaty państwa obniżały raty do ~2% | Rata niższa nawet o kilkaset złotych |

| Czas trwania dopłat | 10 lat | Stabilność domowego budżetu |

| Brak limitu ceny mieszkania | Tak | Możliwość zakupu również droższych nieruchomości |

| Rodzaje nieruchomości | Mieszkanie/dom z rynku pierwotnego i wtórnego, budowa domu | Szeroki wybór i elastyczność |

| Kto mógł skorzystać? | Osoby kupujące pierwszą nieruchomość | Największą korzyść mieli klienci 21-35 lat |

| Status programu | Zakończony | Obecnie brak programu dopłat |

Co zmienił koniec programu?

Po wygaszeniu kredytu 2 procent:

- zdolność kredytowa młodych spadła,

- raty ponownie wzrosły,

- wielu wnioskodawców zostało wykluczonych,

- rynek mieszkaniowy zwolnił,

- a oczekiwania skierowały się ku nowemu programowi „Pierwsze Klucze”.

Ten jednak nigdy nie ruszył – co dodatkowo pogorszyło sytuację młodych szukających mieszkania.

Kredyt 2 procent – wniosek eksperta

Kredyt 2 procent był najlepszym programem wspierającym młodych kupujących od ponad dekady. Jego koniec stworzył ogromną lukę i zwiększył trudność w uzyskaniu kredytu hipotecznego, szczególnie dla osób z niską historią kredytową lub pierwszym zatrudnieniem. Dziś jedynym realnym wsparciem pozostaje Rodzinny Kredyt Mieszkaniowy, ale działa on inaczej i nie daje tak spektakularnych korzyści. Dlatego rola doradcy i prawnika jest teraz kluczowa – analiza umowy, zdolności, ryzyk prawnych i możliwości finansowania stała się bardziej skomplikowana niż kiedykolwiek. 📞 Skontaktuj się: +48 515 525 550! – przeanalizuję Twoją zdolność i przedstawię realne opcje po zakończeniu programu 2%.

Nie wiesz co robić by uzyskać kredyt hipotecznym w młody wieku? Polecamy przeczytaj nasz artykuł – kredyt dla młodych!

2. Program „Pierwsze Klucze” – nowy start, który nigdy nie wystartował

Gdy kończył się kredyt 2 procent, młodzi klienci oczekiwali kontynuacji wsparcia. Rząd zapowiedział wtedy program „Pierwsze Klucze” – rozwiązanie, które miało być „drugim oddechem” dla rynku mieszkaniowego. W mediach pojawiały się wyliczenia: dopłaty do rat, limity cenowe, preferencje dla osób do 35 roku życia. Wydawało się, że to właśnie on uratuje marzenia tysięcy młodych rodzin.

Wielu klientów dzwoniło wtedy do mnie z pytaniem: „Panie Pawle, mamy czekać czy składać wniosek teraz?”

Niestety odpowiedź nigdy nie była prosta – bo choć projekt zapowiadał się rozsądnie, od początku pojawiały się znaki, że może nie doczekać finału. I tak też się stało: jeszcze przed wejściem w życie, program został całkowicie anulowany.

Dlaczego w ogóle powstał program „Pierwsze Klucze”?

Celem było zastąpienie kredytu 2 procent i stworzenie bardziej przewidywalnego systemu dopłat. Program miał:

- wspierać osoby kupujące pierwszą nieruchomość,

- podnieść zdolność kredytową młodych,

- ograniczyć sztuczne podbijanie cen mieszkań,

- wprowadzić limity cenowe za m²,

- dać dopłaty zarówno do rynku pierwotnego, jak i wtórnego.

Dla wielu osób miała to być realna szansa: mniejsze raty, przewidywalność i dostęp do dużego rynku mieszkań.

Kredyt 2 procent – założenia programu „Pierwsze Klucze”

| Element programu | Planowane zasady | Co to oznaczało dla młodych? |

| Dopłaty do kredytu | Oprocentowanie ~1,5% | Rata nawet o 600-1000 zł niższa |

| Limity cenowe | np. 10-11 tys. zł/m² | Ograniczenie „windowania” cen |

| Dla kogo | Osoby kupujące pierwszą nieruchomość | Największe wsparcie dla młodych |

| Rynek | Pierwotny i wtórny | Więcej możliwości zakupu |

| Status programu | Anulowany przed startem | Brak wsparcia po kredycie 2% |

Dlaczego program nie wszedł w życie?

„Pierwsze Klucze” wymagały ogromnych środków – a budżet państwa po kredycie 2 procent był mocno obciążony. W dodatku banki przygotowywały analizy ryzyk, a rząd równolegle pracował nad zmianami w finansowaniu samorządów.

Ostatecznie zapadła decyzja: projekt zostaje wycofany, środki mają trafić w inne obszary mieszkalnictwa.

Efekt?

Tysiące młodych klientów znów zostało bez rządowego wsparcia.

Kredyt 2 procent – wniosek eksperta

Program „Pierwsze Klucze” miał wyrównać szanse młodych i zastąpić kredyt 2 procent bardziej przewidywalnym systemem. Jednak jego anulowanie spowodowało największą lukę w polityce mieszkaniowej od lat. Młodzi zostali bez dopłat, a zdolność kredytowa nie wzrosła ani o złotówkę.

Dlatego dziś kluczowe jest indywidualne podejście finansowe – dokładna analiza zdolności, historii kredytowej, umów i ryzyk prawnych. Bez tego łatwo podjąć decyzję, która będzie obciążać przez lata.

📞 Skontaktuj się: +48 515 525 550! – sprawdzę Twoje możliwości i dobiorę rozwiązanie po anulowaniu „Pierwszych Kluczy”.

3. Rodzinny Kredyt Mieszkaniowy – jedyne realnie działające wsparcie po zakończeniu dopłat

💼 Skontaktuj się – +48 515 525 550! Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie!

Co zostało po kredycie 2 procent i „Pierwszych Kluczach”?

Kiedy kredyt 2 procent definitywnie się skończył, a program Pierwsze Klucze został anulowany jeszcze przed startem, na rynku zrobiła się cisza. Telefony od młodych klientów brzmiały podobnie:

„To w takim razie co nam zostało? Czy mamy jeszcze jakąś szansę na mieszkanie bez ogromnych oszczędności?”

W tym chaosie jedno narzędzie nie zniknęło – Rodzinny Kredyt Mieszkaniowy (RKM). Dla wielu osób stał się on nie ciekawostką, ale jedynym realnym programem wsparcia, z którego faktycznie można skorzystać tu i teraz.

Jak działa Rodzinny Kredyt Mieszkaniowy w praktyce?

RKM pozwala sfinansować zakup mieszkania lub domu bez klasycznego wkładu własnego, dzięki gwarancji BGK. Bank akceptuje gwarancję zamiast wymagania od klienta 10-20% oszczędności.

Dla młodych to ogromna różnica – zamiast kilku lat odkładania na wkład, mogą wejść w rynek nieruchomości znacznie szybciej. Co więcej, program nie zamyka drogi tym, którzy mają już dzieci – wręcz przeciwnie, wprowadza dodatkową korzyść.

Dlaczego ten program realnie pomaga młodym rodzinom?

Najważniejsze atuty Rodzinnego Kredytu Mieszkaniowego to dwa filary:

- gwarancja BGK w miejsce wkładu własnego – szansa na zakup mieszkania mimo braku oszczędności,

- spłata rodzinna – państwo może umorzyć część kapitału kredytu po narodzinach kolejnych dzieci.

W praktyce oznacza to niższy kapitał, mniejsze odsetki i realne skrócenie okresu kredytowania. Młodzi, którzy wcześniej bali się, że „nie zdążą uzbierać wkładu”, zaczynają widzieć konkretny plan: mieszkanie, które da się udźwignąć finansowo, zamiast wiecznego wynajmu.

Co zrobić, żeby skorzystać z Rodzinnego Kredytu Mieszkaniowego?

Droga do RKM nie musi być skomplikowana, ale wymaga poukładania kilku elementów naraz: zdolności kredytowej, wyboru banku, odpowiedniej nieruchomości i poprawnie skonstruowanej umowy przedwstępnej.

Tu wchodzę w rolę doradcy kredytowego i prawnika w jednym – sprawdzam, czy spełniasz warunki programu, jaką kwotę możesz realnie uzyskać, czy nieruchomość nadaje się do objęcia gwarancją BGK oraz czy zapisy w umowie nie zablokują wypłaty kredytu.

📞 Zadzwoń – +48 515 525 550! Nie trać czasu na domysły – sprawdzimy Twoje możliwości krok po kroku.

Kredyt 2 procent – najważniejsze elementy Rodzinnego Kredytu Mieszkaniowego

| Element | Jak działa? | Co zyskuje klient? |

| Gwarancja BGK | Zastępuje wkład własny | Zakup mieszkania bez odkładania 10-20% ceny |

| Spłata rodzinna | Umorzenie części kapitału po narodzinach dzieci | Niższy kapitał, mniejsze odsetki, krótszy kredyt |

| Zdolność kredytowa | Liczona standardowo przez bank | Dostępność także dla osób na początku kariery |

| Rynek nieruchomości | Zakup na rynku pierwotnym i wtórnym | Większa swoboda wyboru mieszkania lub domu |

| Status programu | Nadal dostępny | Jedyne realne wsparcie po kredycie 2 procent |

Kredyt 2 procent – wniosek eksperta

Rodzinny Kredyt Mieszkaniowy nie zastępuje wprost kredytu 2 procent ani programu Pierwsze Klucze, ale dziś jest jedynym stabilnym narzędziem, które faktycznie pomaga młodym wejść na rynek nieruchomości bez wkładu własnego.

Z perspektywy prawnika kluczowe jest, by gwarancja BGK była spójna z treścią umowy kredytowej i umowy przedwstępnej oraz ze stanem prawnym nieruchomości. Błąd w zapisach może wstrzymać wypłatę środków lub całkowicie zablokować transakcję. Dlatego opłaca się mieć obok siebie kogoś, kto łączy perspektywę finansową i prawną.

📞 Zadzwoń teraz – +48 515 525 550! Sprawdzę, czy kwalifikujesz się do RKM i jaką nieruchomość możesz kupić bez wkładu własnego.

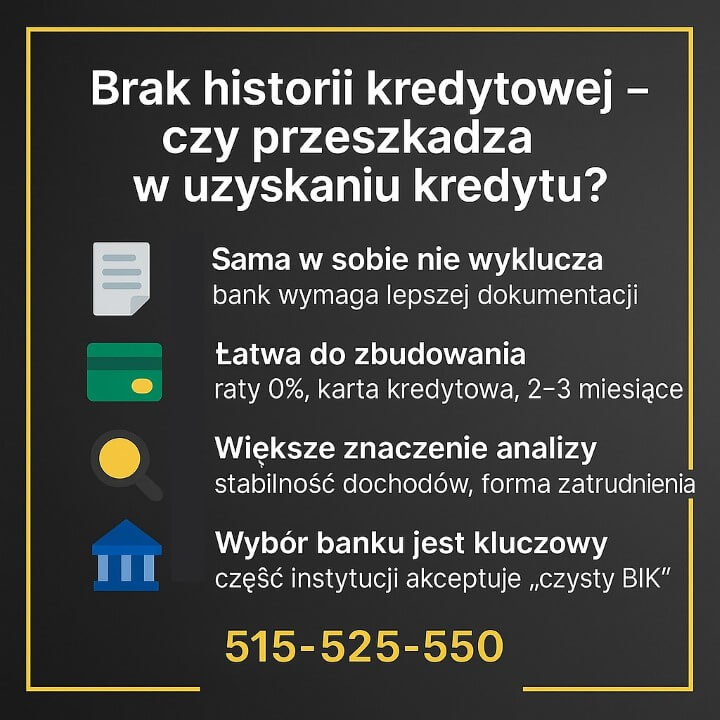

4. Brak historii kredytowej – jak wpływa na uzyskanie kredytu?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z ekspertem!

„Nie mam historii kredytowej, czy to mnie przekreśla?”

To jedno z najczęstszych pytań młodych klientów.

Wielu z nich zarabia dobrze, pracuje od kilku lat, ale… nigdy wcześniej nie miało kredytu, limitu w koncie, karty kredytowej ani zakupów na raty.

W banku słyszą: „Brak historii kredytowej oznacza brak danych o Pana/Pani rzetelności.”

I zaczyna się lęk: czy bank w ogóle zaufa komuś, kto dopiero zaczyna?

Jak bank patrzy na kogoś bez historii?

Wbrew pozorom brak historii kredytowej nie oznacza problemów w każdym przypadku, ale zwiększa niepewność banku, bo instytucja nie ma żadnych danych o:

- terminowości spłat,

- stabilności finansowej,

- zachowaniu klienta w długoterminowym zobowiązaniu.

To trochę jak zatrudnić kogoś bez CV – może być świetny, ale trzeba więcej potwierdzeń.

Dlatego banki wtedy mocniej analizują: stabilność dochodu, formę zatrudnienia, koszty stałe, wiek, liczbę osób w gospodarstwie domowym oraz – co najważniejsze – kwotę wnioskowanego kredytu.

Case study – jak brak historii zmienił decyzję banku?

CASE STUDY – „Mamy 27 lat, dobre zarobki i zero historii… i bank nas odrzucił.”

Kamil i Wiktoria, 27 i 25 lat – łącznie zarobki 10 200 zł netto.

Nigdy nie brali kredytu, nigdy nie mieli karty kredytowej.

Przyszli do mnie pewni, że to będzie formalność.

Ich pierwszy wniosek został odrzucony z powodu „braku potwierdzonej wiarygodności kredytowej”.

Co zrobiliśmy?

- Założyliśmy kartę kredytową z limitem 1500 zł.

- Zrobiliśmy 3 zakupy na raty 0% – telefon, sprzęt AGD, abonament RTV.

- Zadbaliśmy o pełną dokumentację dochodów dla banku nr 2.

- Złożyliśmy ponowny wniosek do odpowiednio dobranego banku.

Po 3 miesiącach mieliśmy kompletną, pozytywną historię.

Ich kredyt na 480 000 zł został zaakceptowany bez uwag.

Klucz?

Nie chodzi o wysokość kredytów, które wcześniej mieli – tylko o pokazanie bankowi, że potrafią spłacać.

Co zrobić, jeśli nie masz historii kredytowej?

- zacznij od małej karty kredytowej lub zakupów na raty 0%,

- nie spóźniaj się ani jednego dnia,

- nie zamykaj produktów po miesiącu – historia musi mieć czas „dojrzeć”,

- nie składaj wniosków kredytowych na ślepo – to obniża scoring,

- skonsultuj się z doradcą, zanim bank odrzuci pierwszy wniosek.

📞 Zadzwoń – +48 515 525 550! Pomogę Ci zbudować historię kredytową, zanim złożysz wniosek o hipotekę.

Kredyt 2 procent – brak historii kredytowej: fakty i mitologia

| Mit / Fakt | Jak jest naprawdę? | Co to oznacza dla klienta? |

| „Brak historii = odrzucenie” | Mit – część banków akceptuje | Można dostać kredyt, ale trudniej |

| „Trzeba mieć długi, aby mieć historię” | Mit | Wystarczą małe limity i raty 0% |

| „Bank nie zaufa bez CV kredytowego” | Częściowo prawda | Wymagana lepsza dokumentacja |

| „Historia buduje się latami” | Mit | 2-4 miesiące wystarczą |

| „Każdy bank liczy scoring tak samo” | Fałsz | Różnice są ogromne |

Kredyt 2 procent – wniosek eksperta

Brak historii kredytowej nie przekreśla szans na kredyt hipoteczny – ale zmienia strategię działania.

Dla jednych banków jesteś „czystą kartą”, dla innych „niewiadomą”. Umiejętne przygotowanie historii to różnica między odmową a pozytywną decyzją.

„W kredytach nie wygrywa ten, kto zarabia najwięcej – tylko ten, kto potrafi pokazać bankowi rzetelność. A rzetelność zaczyna się od drobnych, terminowych płatności.”

📞 Zadzwoń: +48 515 525 550! – sprawdzę Twoją sytuację i przygotuję plan budowania historii w 30 dni.

Potrzebujesz wsparcia doradcy kredytowego – przeczytaj doradca kredytowy Żary!

5. Kredyt 2 procent – rodzaje kredytów hipotecznych dostępnych dla młodych osób

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

„Który kredyt jest najlepszy dla młodych?”

Młodzi klienci najczęściej zaczynają od tego samego pytania:

„Jest tyle rodzajów kredytów… który z nich jest dla mnie właściwy?”

Nic dziwnego – banki mają różne warianty oprocentowania, konstrukcji rat, zabezpieczeń i wymagań. Bez doświadczenia trudno ocenić, który z nich jest korzystny, a który może okazać się pułapką.

Najpopularniejsze rodzaje kredytów dla młodych

Dla osób kupujących pierwszą nieruchomość dostępne są trzy główne modele finansowania:

- Kredyt hipoteczny ze stałą stopą procentową

Idealny dla tych, którzy chcą pełnej przewidywalności rat. Rata nie zmienia się przez 5-10 lat, co jest kluczowe szczególnie dla młodych rodzin planujących stabilność domowego budżetu. - Kredyt hipoteczny ze zmienną stopą procentową

Niższa rata na start, większe ryzyko w przyszłości. Klienci często wybierają go, bo „tu i teraz” jest bardziej dostępny, ale wymaga odporności na zmieniające się oprocentowanie. - Kredyt hipoteczny z okresowo stałą stopą

Połączenie bezpieczeństwa i elastyczności. Przez kilka lat rata jest stała, później przechodzi na zmienną – opcja dla tych, którzy wierzą, że stopy procentowe będą spadać.

Do tego dochodzą programy rządowe, takie jak Rodzinny Kredyt Mieszkaniowy, które mogą zastąpić wkład własny lub obniżyć koszt kredytu.

Co młodzi zyskują dzięki odpowiedniemu wyborowi?

Dobrze dobrany kredyt to nie tylko niższa rata.

To także:

- większe bezpieczeństwo prawne,

- przewidywalne wydatki w domowym budżecie,

- wyższa akceptowalność w banku,

- dopasowanie do stylu życia (np. mobilność zawodowa),

- możliwość refinansowania bez strat.

Historia pokazuje, że nawet klienci zarabiający podobnie mogą wybrać zupełnie różne formy finansowania – i obie będą dobre, jeśli zostaną dopasowane do ich sytuacji.

Jak wybrać odpowiedni model kredytu?

Po analizie Twoich dochodów, stabilności zatrudnienia, możliwości wkładu własnego i planów rodzinnych można dopasować model kredytu, który:

- ma najmniejsze ryzyko prawne,

- daje najlepszą ratę,

- umożliwia refinansowanie w przyszłości,

- zapewnia spokój i bezpieczeństwo.

To proces, który łączy wiedzę finansową i prawną – a jedno bez drugiego nie wystarczy.

📞 Zadzwoń – +48 515 525 550! Porównam modele kredytów, wyliczę raty i zaproponuję najbezpieczniejszy wariant.

Kredyt 2 procent – rodzaje kredytów hipotecznych dla młodych

| Rodzaj kredytu | Jak działa? | Dla kogo najlepszy? | Ryzyko |

| Stała stopa | Rata nie zmienia się przez 5-10 lat | Osoby planujące stabilność | Niskie |

| Zmienna stopa | Rata zależy od stóp procentowych | Klienci akceptujący wahania rat | Wysokie |

| Okresowo stała | Stałe raty przez 2-5 lat, potem zmienne | Młodzi liczący na spadek stóp | Średnie |

| RKM (bez wkładu własnego) | Gwarancja BGK zamiast wkładu | Osoby bez oszczędności | Zależne od zapisów umowy |

Kredyt 2 procent – wniosek eksperta

Wybór rodzaju kredytu hipotecznego to nie decyzja o produkcie – to decyzja o bezpieczeństwie finansowym na kolejne kilkanaście lat.

Młodzi, którzy próbują zrobić to sami, często kierują się tylko wysokością raty, a nie konstrukcją umowy, zmianą oprocentowania czy ryzykami prawnymi.

Najważniejsze jest dopasowanie kredytu do strategii życiowej – a nie tylko do liczb.

„W kredycie nie chodzi o to, by wybrać najtańszą ratę. Chodzi o to, by wybrać najmądrzejsze rozwiązanie dla Twojego życia.”

📞 Zadzwoń: +48 515 525 550! – pomogę Ci wybrać kredyt, który daje spokój, a nie stres.

Mieszkasz w Szprotawie – pamiętaj doradca kredytowy Szprotawa Ci pomoże w uzyskanie kredytu hipotecznego Szprotawa

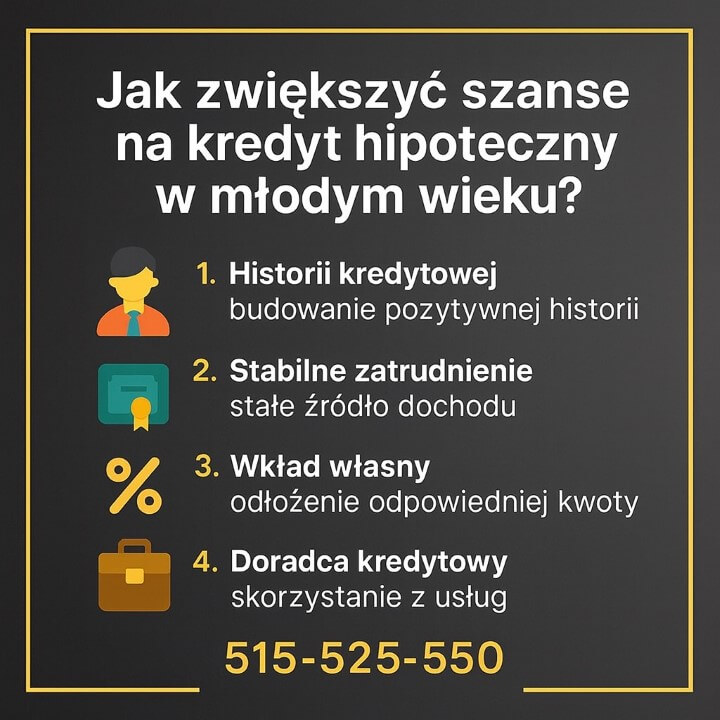

6. Jak młodzi mogą zwiększyć swoje szanse na kredyt hipoteczny?

Masz więcej możliwości, niż myślisz

Młodzi często zakładają, że nie mają szans na kredyt, bo są „za młodzi”, „za krótko pracują”, „nie mają historii”.

W praktyce przewaga młodych polega na czymś innym:

- elastyczność finansowa,

- możliwość budowania historii kredytowej od zera,

- długoterminowy horyzont życia zawodowego,

- dostęp do programów typu RKM (bez wkładu własnego).

Gdy pracuję z klientami 23-30 lat, widzę jedno – jeśli podejdziemy do procesu strategicznie, szanse rosną nawet o 50-70%!

Co zyskasz, przygotowując się właściwie?

Przemyślana strategia daje konkretne efekty:

- wyższą zdolność kredytową,

- niższe ryzyko odmowy,

- dostęp do lepszych ofert,

- możliwość negocjacji warunków,

- zgodność dokumentów z wymaganiami banku,

- bezpieczeństwo prawne przy wyborze nieruchomości.

Najważniejsze?

Wielu młodych klientów dzięki odpowiedniemu przygotowaniu podniosło zdolność o 100-150 tys. zł, mimo że ich zarobki się nie zmieniły.

Przykład z praktyki – historia Ani i Mateusza

Ania (26 lat) i Mateusz (29 lat) przyszli do mnie z myślą, że „nie mają żadnych szans”, bo mieli krótki staż pracy, brak historii kredytowej i umowy na czas określony.

To standardowy przypadek – ale właśnie taki, w którym dobre przygotowanie daje ogromną przewagę.

Co zrobiliśmy?

- Ustabilizowaliśmy dochody – poprosili o aneks o przedłużenie umowy na min. 6 miesięcy.

- Zbudowaliśmy błyskawiczną historię – karta kredytowa, raty 0%, wszystko spłacone terminowo.

- Przygotowaliśmy dokumenty – zaświadczenia, PIT, analiza wpływów.

- Wybraliśmy właściwy bank – taki, który lepiej ocenia młodych z krótkim stażem zawodowym.

Efekt?

Kredyt na 430 000 zł zaakceptowany bez zastrzeżeń.

Nie dlatego, że zarabiali więcej – ale dlatego, że poukładali swoją sytuację.

Co najbardziej wpływa na Twoją zdolność?

Najważniejsze elementy:

- forma zatrudnienia (umowa o pracę > zlecenie > B2B),

- stabilność wpływów,

- brak zaległości,

- niskie obciążenia miesięczne,

- odpowiednie „zachowanie bankowe” w historii BIK,

- brak dużych kredytów konsumpcyjnych,

- właściwy wybór banku pod Twoją sytuację.

Tu właśnie pojawia się rola doradcy i prawnika – dopasowanie banku, umowy i nieruchomości decyduje o wyniku.

Jak zwiększyć swoje szanse już teraz?

- Sprawdź BIK – usuń błędne wpisy.

- Zbuduj minimalną historię kredytową.

- Uporządkuj płatności i zobowiązania.

- Unikaj nowych kredytów gotówkowych.

- Popracuj nad stabilnością umowy lub wpływów.

- Wybierz bank pod swoje parametry – nie losowo.

- Skorzystaj z pomocy, zanim złożysz wniosek.

📞 Skontaktuj się – +48 515 525 550! Przeliczę Twoją zdolność i pokażę, jak podnieść ją w 30-60 dni.

Kredyt 2 procent – jak młodzi zwiększają swoje szanse na kredyt?

| Działanie | Efekt | Czas realizacji |

| Budowa historii kredytowej | Wyższy scoring i zaufanie banku | 2-4 miesiące |

| Stabilizacja umowy o pracę | Wyższa zdolność | 1-3 miesiące |

| Spłata drobnych zobowiązań | Niższe obciążenia miesięczne | natychmiast |

| „Bankowość zachowawcza” | Brak negatywnych sygnałów w BIK | od razu |

| Wybór właściwego banku | Nawet +120 tys. zł zdolności | 1 dzień |

| Kontrola wkładu własnego / RKM | Możliwość zakupu bez oszczędności | od razu |

Warto wiedzieć – „Pierwsze klucze”

Banki nie premiują perfekcyjnych klientów – premiują przewidywalnych.

Jeśli pokażesz stabilność, regularność i odpowiedzialność finansową, często masz większe szanse niż osoba starsza, ale z chaotyczną historią kredytową.

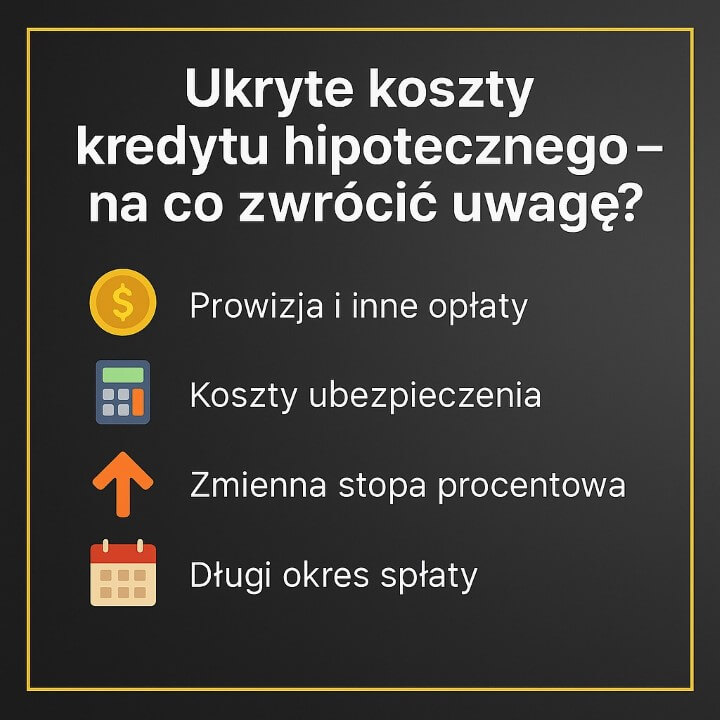

7. Kredyt 2 procent – ukryte koszty kredytu hipotecznego – na co szczególnie uważać?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

„Rata to nie wszystko.”

Większość młodych klientów skupia się wyłącznie na wysokości raty. To naturalne – każdy chce płacić jak najmniej.

Ale prawdziwe ryzyko kryje się nie w samej racie, lecz w kosztach, których nie widać na pierwszy rzut oka.

W umowach bankowych często znajdują się drobne zapisy, które później mogą kosztować od kilku do nawet kilkunastu tysięcy złotych. I to jest moment, w którym jako prawnik widzę najwięcej błędów.

Co może ukrywać umowa kredytowa?

Historie klientów pokazują jedno – najwięcej problemów pojawia się nie w momencie podpisywania umowy, ale po kilku miesiącach, gdy trzeba uiścić opłaty, o których nikt nie mówił na spotkaniu.

Najczęściej ukryte koszty dotyczą:

- prowizji za wcześniejszą spłatę,

- obowiązkowego ubezpieczenia pomostowego,

- ubezpieczeń „pakietowych”, których nie da się zrezygnować,

- kosztów wyceny i operatu szacunkowego,

- opłat za aneksy do umowy,

- kosztów prowadzenia rachunku,

- dodatkowych warunków, które zwiększają całkowity koszt kredytu.

Storytelling – przykład Oli i Michała

Ola i Michał kupowali swoje pierwsze mieszkanie. Bank przedstawił im atrakcyjną ratę i zapewnił, że „wszystko jest standardem”.

Dopiero po kilku miesiącach okazało się, że:

- płacą wysokie ubezpieczenie pomostowe,

- muszą opłacić dodatkową polisę

OC/NW z bankowej puli, - wcześniejsza nadpłata będzie kosztować ich 3% wartości nadpłaty.

W sumie – prawie 14 800 zł dodatkowych kosztów w pierwszym roku.

Gdybym analizował tę umowę wcześniej, od razu wskazałbym trzy miejsca, które należało renegocjować lub przenieść do innego banku.

Jak zabezpieczyć się przed ukrytymi kosztami?

- Nie podpisuj umowy bez analizy prawnika.

- Sprawdź wszystkie formy ubezpieczeń i obowiązkowych dodatków.

- Zapytaj o koszty wcześniejszej spłaty i aneksów.

- Porównuj oferty nie tylko ratą, ale całkowitym kosztem kredytu.

- Unikaj banków, które zmuszają do zakupu wielu produktów dodatkowych.

- Zadbaj o szczegółowe zapisy w umowie, aby nie zostawić miejsca na interpretację.

📞 Zadzwoń – +48 515 525 550! W 15 minut sprawdzę Twoją umowę i wskażę potencjalne ryzyka.

Kredyt 2 procent – najczęstsze ukryte koszty kredytu hipotecznego

| Ukryty koszt | Kiedy występuje? | Ile może kosztować? |

| Ubezpieczenie pomostowe | Do momentu wpisu hipoteki | +500-3000 zł rocznie |

| Ubezpieczenia pakietowe | Wymuszane przez bank | +600-2500 zł |

| Wcześniejsza spłata | W pierwszych latach kredytu | 1-3% nadpłaty |

| Wycena nieruchomości | Przy podpisaniu umowy | 500-1500 zł |

| Aneksy do umowy | Przy każdej zmianie | 200-500 zł |

Warto wiedzieć – „Pierwsze klucze”

Najdroższe błędy nie wynikają z wysokiej raty, lecz z braku znajomości szczegółów umowy. Nawet te same banki mają różne wersje umów dla różnych klientów – dlatego analiza prawnika i doradcy jednocześnie jest najlepszą ochroną.

Szukasz wsparcia w Nowej Soli – doradca kredytowy Nowa Sól Ciebie wesprze w procesie ubiegania się o kredyt hipoteczny!

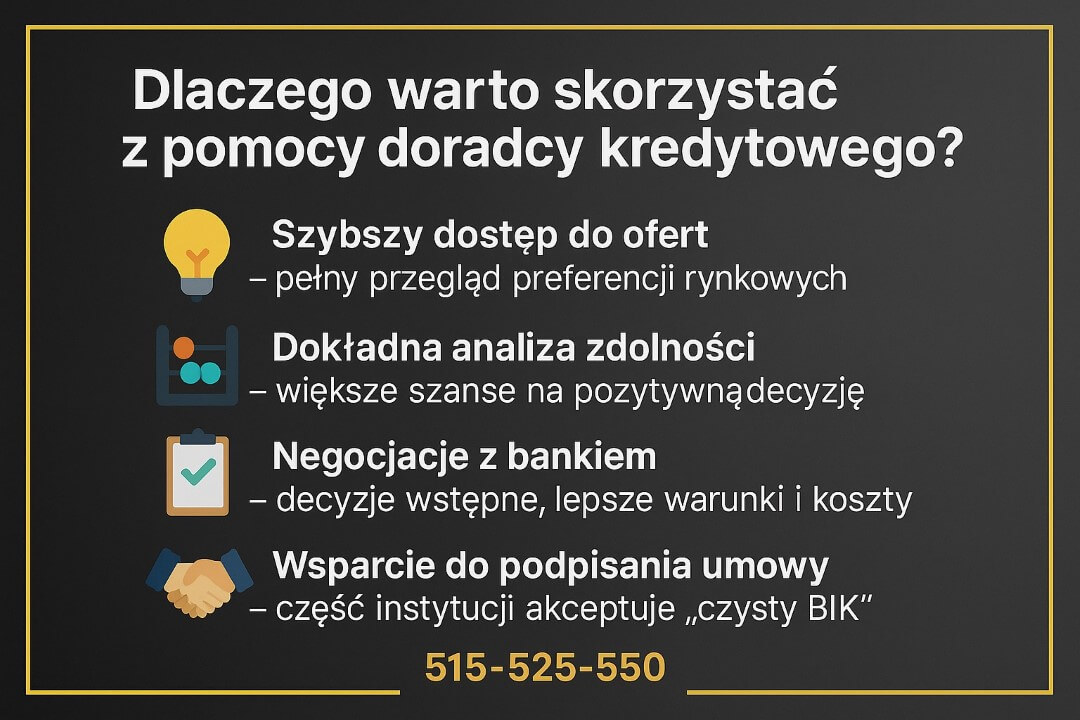

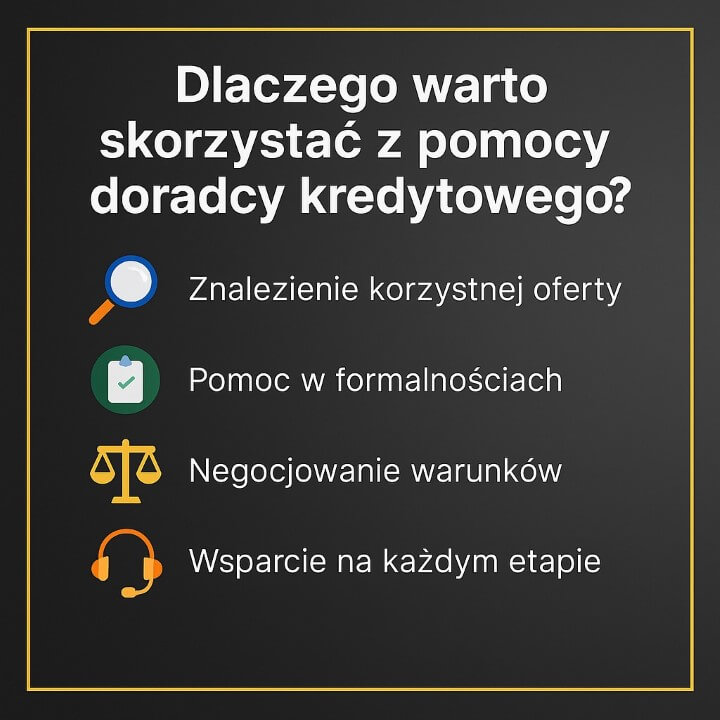

8. Dlaczego warto skorzystać z pomocy doradcy kredytowego i prawnika w jednym?

Doradca i prawnik po jednej stronie stołu

Bank ma swój interes, swoje procedury i swoich prawników. Ty masz marzenie o mieszkaniu i głowę pełną pytań. Doradca kredytowy, który jednocześnie rozumie język prawa, staje po Twojej stronie i wyrównuje szanse przy tym „nierównym” stole. Zyskujesz kogoś, kto nie tylko dobierze bank i ofertę, ale też przeanalizuje zapisy umowy, wskaże ryzyka i pokaże, które warunki są negocjowalne, a które absolutnie nie powinny zostać podpisane w takiej formie. To przewaga, której nie da Ci ani ulotka z banku, ani krótka rozmowa z pracownikiem infolinii.

Konkrety, które widać w portfelu i na spokojnym śnie

W praktyce współpraca z doradcą i prawnikiem w jednym oznacza mniej stresu, mniej niewiadomych i… mniej pieniędzy wypływających z konta. Zamiast samodzielnie przedzierać się przez kilkanaście stron zapisów, dostajesz wyjaśnione krok po kroku, co naprawdę podpisujesz, jakie konsekwencje ma każdy paragraf i które zapisy zadziałają na Twoją korzyść, a które mogą obrócić się przeciwko Tobie. Dobrze przeprowadzony proces to często niższa prowizja, rozsądniejsze ubezpieczenia, brak zbędnych produktów dodatkowych i przede wszystkim pewność, że za kilka lat nie obudzisz się z „niespodzianką” w postaci kosztownego aneksu czy blokady przy sprzedaży nieruchomości.

Historia Karoliny i Patryka, którym groziła utrata zadatku

Karolina i Patryk byli przekonani, że wszystko mają dopięte na ostatni guzik. Mieszkanie znalezione, zadatek wpłacony, bank wstępnie zaakceptował ich zdolność. Dopiero na etapie analizy dokumentów wyszło na jaw, że w umowie przedwstępnej brakuje kluczowych zapisów dotyczących terminu przeniesienia własności i sposobu rozliczeń, a w księdze wieczystej wciąż widnieje stara wzmianka o roszczeniu, o którym nikt im wcześniej nie powiedział. Bank wstrzymał decyzję, sprzedający zaczął naciskać, a nad wszystkim zawisło widmo utraty 15 000 zł zadatku.

W tym momencie trafili do mnie. Po dokładnej analizie dokumentów przygotowałem poprawioną wersję umowy przedwstępnej, wskazałem, jakie zapisy muszą się w niej znaleźć, aby bank mógł bezpiecznie uruchomić kredyt, oraz zaproponowałem działania w sprawie wykreślenia starej wzmianki z KW. Po wprowadzeniu zmian bank wrócił do procedowania wniosku, sprzedający zaakceptował nową treść umowy, a transakcja została domknięta zgodnie z planem. Różnica pomiędzy „prawie się udało” a „mieszkanie jest nasze” to czasem tylko jedno krytyczne spojrzenie na umowę przez kogoś, kto zna zarówno język banku, jak i język sądu.

Gdzie najczęściej pojawiają się problemy?

Najwięcej kłopotów widzę tam, gdzie klienci próbują działać „po trochu” sami. Podpisują umowę przedwstępną bez konsultacji, licząc, że „bank i tak swoje powie”. Wybierają pierwszy lepszy bank, bo „tam ktoś znajomy brał kredyt”. Nie sprawdzają dokładnie księgi wieczystej, bo pośrednik zapewnia, że „wszystko jest w porządku”. Tymczasem każde z tych miejsc może być punktem zapalnym: nieprecyzyjna umowa, niejasny stan prawny, źle dobrany bank. Dopiero gdy coś pójdzie nie tak, pojawia się pomysł, by zadzwonić do doradcy lub prawnika. Dużo taniej, szybciej i spokojniej jest zrobić to odwrotnie – najpierw konsultacja, potem decyzje.

Co możesz mieć „w pakiecie” ze mną?

Współpraca ze mną to nie tylko znalezienie banku z najniższą ratą. To pełen proces – od analizy Twojej sytuacji finansowej i historii BIK, przez wybór właściwego modelu kredytu, weryfikację nieruchomości i umowy przedwstępnej, aż po obecność przy finalizacji kredytu i akcie notarialnym. Otrzymujesz jedną osobę, która rozumie liczby, paragrafy i Twoje emocje. Nie musisz tłumaczyć swojej historii pięciu różnym osobom – cały proces spina jedna głowa i jedno nazwisko.

📞 Skontaktuj się – +48 515 525 550! Działam mobilnie, bezpłatnie dla klienta i nastawiam się na to, by Twój kredyt był bezpieczny dziś i za 10 lat.

Kredyt 2 procent – wniosek eksperta

Największą przewagę na rynku kredytów mają dziś nie ci, którzy wiedzą wszystko, ale ci, którzy nie boją się poprosić o pomoc na początku, a nie dopiero w kryzysie. Połączenie doradztwa kredytowego i prawnego sprawia, że Twoja decyzja przestaje być loterią, a staje się świadomym wyborem.

„Dobry doradca oszczędza pieniądze. Dobry prawnik oszczędza problemy. Połączenie obu daje Ci coś, czego nie kupisz w żadnym banku – spokój.”

9. Warto wiedzieć – „Pierwsze klucze” – co zmieniło się po zakończeniu programów dopłat?

„Kredyt 2 procent się skończył, Pierwsze Klucze nie ruszyły – i co dalej?”

Po zakończeniu kredytu 2 procent i anulowaniu programu „Pierwsze Klucze” wielu młodych klientów poczuło się, jakby ktoś nagle wyłączył światło na rynku mieszkaniowym. Jeszcze rok-dwa lata temu w reklamach, mediach i rozmowach ze znajomymi królowało hasło: „Bierz, bo dopłaty się skończą”. Dziś dopłat już nie ma, nowy program nie wystartował, a ceny mieszkań wcale nie spadły tak, jak wielu się spodziewało. To naturalne, że rodzi się pytanie: „Czy w takiej sytuacji zakup mieszkania nadal ma sens?”

Co faktycznie zmieniło się dla kupujących?

Przede wszystkim zniknął efekt „dopalacza”, który dawał kredyt 2 procent – raty były realnie niższe, a zdolność kredytowa wyższa nawet o kilkadziesiąt procent. Dzisiaj bank liczy wszystko „po staremu”: bez rządowych dopłat do oprocentowania.

Z drugiej strony zniknęła też ogromna presja czasu. W trakcie trwania programów klienci często kupowali mieszkania z obawy, że „nie zdążą”, godząc się na gorsze lokalizacje czy wyższe ceny. Dziś można pozwolić sobie na spokojniejszy wybór – dokładniejsze sprawdzenie stanu prawnego, analizy kosztów, negocjacje ceny i lepsze dopasowanie kredytu do życia, a nie odwrotnie.

Jak tę sytuację można obrócić na swoją korzyść?

Paradoksalnie, brak dopłat może być dla części klientów… szansą. Rynek wyhamował, sprzedający częściej schodzą z ceny, a banki – aby nie „zadławić” akcji kredytowej – są gotowe mocniej walczyć o klienta marżą, prowizją czy dodatkowymi warunkami.

Dobrze przygotowany klient (stabilne dochody, uporządkowany BIK, rozsądny poziom wkładu własnego albo skorzystanie z Rodzinnego Kredytu Mieszkaniowego) może dziś wynegocjować warunki, o których 2 lata temu mógł tylko marzyć – bo wtedy kolejka do kredytu ustawiała się sama. Klucz polega na tym, żeby wykorzystać wiedzę doradcy i prawnika, a nie działanie „na wyczucie”.

Co konkretnie zrobić w rzeczywistości bez dopłat?

Zamiast czekać na „kolejny cudowny program”, warto:

- policzyć swoją zdolność kredytową w aktualnych warunkach,

- sprawdzić możliwość skorzystania z RKM (gwarancja BGK zamiast wkładu),

- przygotować raport BIK i uporządkować historię,

- podejść do zakupu negocjacyjnie: cena, standard, terminy, zapisy w umowie,

- przeanalizować wszystkie koszty kredytu – nie tylko ratę, ale też ubezpieczenia i prowizje,

- skonsultować umowę przedwstępną i warunki finansowania przed podpisaniem.

📞 Skontaktuj się – +48 515 525 550! Przeliczę Twoje realne możliwości w świecie „po dopłatach” i pokażę, jakie masz opcje TU i TERAZ.

Kredyt 2 procent – Rynek „w trakcie dopłat” vs „po dopłatach”

| Obszar | W czasie kredytu 2% / planu „Pierwsze Klucze” | Po zakończeniu dopłat i anulowaniu programu |

| Presja czasu | Bardzo duża – „bierz, póki jest program” | Mniejsza – więcej czasu na analizę |

| Ceny mieszkań | Wzrost napędzany dopłatami | Stabilizacja / wolniejsze zmiany |

| Zdolność kredytowa | Wyższa dzięki dopłatom | Liczona standardowo, bez „dopalacza” |

| Pozycja klienta | Słabsza – duży popyt, mało negocjacji | Silniejsza – więcej przestrzeni do rozmów |

| Wsparcie państwa | Dopłaty do oprocentowania | Głównie RKM i gwarancja BGK |

| Rola doradcy | „Pomóc zdążyć na czas” | „Pomóc kupić mądrze i bezpiecznie” |

Warto wiedzieć – „Pierwsze klucze”

Brak dopłat nie oznacza braku szans na mieszkanie. Oznacza, że nie można już liczyć na „promocję od państwa” i tym bardziej opłaca się liczyć na własny rozsądek oraz wsparcie eksperta. Dobrze policzony kredyt, bezpieczna nieruchomość i czysta umowa robią dziś większą różnicę niż jakikolwiek slogan o „tanim kredycie z dopłatą”.

10. DORADCA TWÓJ NEGOCJATOR – kredyt 2 procent

Bank powie „tak”… ale na swoich warunkach

W procesie kredytowym klient często czuje się jak ktoś, kto musi zaakceptować to, co dostaje na stole. Bank przedstawia ofertę, pokazuje ratę, dorzuca kilka produktów dodatkowych i liczy, że klient podpisze bez negocjacji. A prawda jest taka, że większość warunków da się zmienić, tylko trzeba wiedzieć gdzie, jak i kiedy uderzyć.

Tutaj pojawia się rola negocjatora – doradcy, który wie, co w danym banku jest „sztywne”, a co można wynegocjować, oraz prawnika, który upewni się, że każda zmiana jest bezpieczna i zgodna z interesem klienta.

Co można realnie negocjować?

Wbrew temu, co słyszą klienci na infolinii, negocjacje nie dotyczą tylko marży. W większości banków można modyfikować:

- prowizję,

- rodzaj i koszt ubezpieczeń,

- zasady wcześniejszej spłaty,

- opłaty za prowadzenie rachunku,

- wymagane produkty dodatkowe,

- zapisy chroniące klienta w umowie kredytowej,

- terminy i warunki wypłaty transz,

- wymagania dotyczące umowy przedwstępnej.

Najważniejsza jest świadomość, że bank zarabia na relacji długoletniej – więc jeśli klient wie, czego chce, ma przewagę.

Storytelling – jak negocjacje zmieniły ofertę Magdy i Piotra

Magda i Piotr dostali od banku wstępną ofertę kredytu. Rata była w porządku, ale w szczegółach czekała „mina”: wysoka prowizja, obowiązkowe ubezpieczenie zewnętrzne i zapis o karze za wcześniejszą spłatę.

Po analizie ich dokumentów i sytuacji finansowej przygotowałem listę punktów do negocjacji. W rozmowie z bankiem udało się:

- obniżyć prowizję o 50%,

- zmienić ubezpieczenie na tańsze, w własnym zakresie,

- usunąć zapis o karze za wcześniejszą spłatę,

- wydłużyć termin wypłaty transzy, aby zdążyli z remontem.

Różnica? Ponad 12 000 zł oszczędności jeszcze zanim podpisali akt notarialny – ale przede wszystkim pewność, że cała umowa jest bezpieczna prawnie.

Jak wygląda współpraca z negocjatorem kredytowym?

Najpierw analizuję Twoją sytuację: dochody, BIK, rodzaj zatrudnienia, stan prawny nieruchomości, umowę przedwstępną. Na tej podstawie przygotowuję plan negocjacji – co można zmienić, jakie są granice banku i jakich argumentów użyć.

Następnie porównuję oferty banków i przedstawiam je tak, abyś dokładnie widział różnicę między ratą, ryzykiem i kosztami dodatkowymi. W negocjacjach reprezentuję Cię od początku do końca, dopóki warunki nie są najlepsze możliwe.

📞 Zadzwoń – +48 515 525 550! Negocjuję dla Ciebie tak, jakbym negocjował dla siebie.

Kredyt 2 procent – Co można negocjować przy kredycie hipotecznym?

| Obszar negocjacji | Co można zmienić? | Potencjalna korzyść |

| Prowizja | Obniżenie lub 0% | 1 000-8 000 zł oszczędności |

| Marża | Zależnie od banku | niższa rata przez cały okres |

| Ubezpieczenia | Zmiana lub rezygnacja | -200 do -1 500 zł rocznie |

| Produkty dodatkowe | Konto, karta, lokaty | mniej kosztów miesięcznych |

| Wcześniejsza spłata | obniżenie lub zniesienie kar | elastyczność finansowa |

| Warunki transzowe | terminy, harmonogram | mniejsze ryzyko opóźnień |

Warto wiedzieć – „Pierwsze klucze”

Banki nie mówią o tym głośno, ale klient z doradcą negocjuje inaczej niż klient samodzielny.

Doradca zna procedury, limity, ukryte furtki i argumenty, których nie używa nikt poza profesjonalistami.

Dobrze przeprowadzone negocjacje potrafią obniżyć całkowity koszt kredytu bardziej niż jakikolwiek rządowy program dopłat – a przy tym chronią Cię prawnie na lata.

11. MOBILNOŚĆ = WYGODA – darmowa, szybka pomoc doradcy kredytowego

Doradca, który przyjedzie do Ciebie, kiedy chcesz i gdzie chcesz

W dzisiejszym tempie życia mało kto ma czas jeździć po bankach, czekać w kolejkach, powtarzać historii pięciu różnym doradcom. Mobilny doradca kredytowy i prawnik w jednym eliminuje cały ten chaos.

Przyjeżdżam do klienta po pracy, w weekend, w mieście lub poza nim, dopasowując się do trybu życia – nie odwrotnie. Jedna rozmowa wystarcza, aby poznać Twoją sytuację, przeanalizować BIK, wstępnie policzyć zdolność i ustalić najlepszy kierunek działania.

Dla klienta to wygoda, oszczędność czasu i spokój – bo wie, że nie musi przeszukiwać internetu i liczyć wszystkiego samodzielnie.

Co konkretnie daje mobilna obsługa?

Mobilność to coś więcej niż „dojazd”. To:

- pełne wsparcie bez wychodzenia z domu,

- możliwość wspólnej analizy dokumentów na miejscu,

- sprawdzenie umowy przedwstępnej jeszcze przed podpisaniem,

- natychmiastowe porównanie ofert banków,

- szybkie ustalenie strategii zdolności,

- dostęp do eksperta również w nagłych sytuacjach, np. gdy sprzedający nalega na szybkie podpisanie.

Młodzi klienci szczególnie doceniają to, że nie muszą brać wolnego w pracy, żeby przejść przez kluczowe etapy kredytu.

Historia Agnieszki i Damiana – „Gdyby nie mobilność, stracilibyśmy mieszkanie”

Agnieszka i Damian znaleźli mieszkanie z rynku wtórnego, które miało być zarezerwowane tylko 48 godzin. Sprzedający naciskał, pośrednik mówił o kolejnych chętnych, a oni nie wiedzieli, czy zdążą z analizą i decyzją.

Zadzwonili wieczorem. Przyjechałem do nich jeszcze tego samego dnia. W ciągu dwóch godzin sprawdziliśmy zdolność, przeanalizowałem stan prawny nieruchomości, wskazałem zapisy, które koniecznie muszą znaleźć się w umowie przedwstępnej i przygotowałem dokładny plan działania.

Następnego dnia podpisali bezpieczną umowę, a ich wniosek kredytowy poszedł do właściwego banku. Gdyby musieli umawiać wizytę w oddziale – mieszkanie przepadłoby.

Dlaczego mobilność jest dziś tak ważna?

Rynek nieruchomości żyje szybciej niż banki. Czasami o zakupie decydują godziny, nie tygodnie.

Mobilny doradca i prawnik pozwala:

- reagować natychmiast,

- analizować dokumenty „od ręki”,

- negocjować warunki na bieżąco z klientem,

- kontrolować bezpieczeństwo prawne bez opóźnień.

Im mniej czekania, tym mniej stresu i ryzyka.

Co zrobić, żeby skorzystać z mobilnej obsługi?

To proste:

📞 Zadzwoń – +48 515 525 550! Podasz adres i godzinę – resztą zajmę się ja. Analiza zdolności, BIK, dokumentów, umowy, wybór banku i strategia zakupu – wszystko odbywa się w miejscu, które dla Ciebie jest wygodne.

Kredyt 2 procent – Mobilna obsługa vs standardowy proces bankowy

| Element procesu | Mobilny doradca | Standard w banku |

| Godziny spotkań | Elastyczne, także wieczory/weekendy | Tylko godziny pracy |

| Analiza umowy | Na miejscu, od ręki | Często brak szczegółowego omówienia |

| Sprawdzenie BIK | W trakcie spotkania | Osobna wizyta lub wniosek |

| Porównanie ofert | Natychmiast | Często tylko 1 oferta |

| Czas reakcji | Natychmiast | Od 24h do kilku dni |

| Koszt dla klienta | 0 zł | Produkty dodatkowe, opłaty |

Warto wiedzieć – „Pierwsze klucze”

Mobilny doradca to nie „usługa premium”. To najwygodniejszy i najbezpieczniejszy model współpracy, szczególnie dla młodych klientów pracujących na zmiany, dojeżdżających lub wychowujących małe dzieci. Dzięki temu cały proces nie rozbija życia na tygodnie biegania po urzędach i bankach.

„Najlepsze decyzje podejmuje się w spokoju – mobilność daje czas i przestrzeń, których banki nie zapewniają.”

12. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – prawnicze spojrzenie na zakup mieszkania w 2026

Twoja niezależność to Twoja tarcza ochronna

Na rynku nieruchomości najwięcej kosztują… błędne założenia. Klienci często ufają zapewnieniom sprzedających, pośredników czy producentom pięknych ogłoszeń. Tymczasem prawdziwe bezpieczeństwo finansowe zaczyna się dopiero wtedy, gdy niezależny doradca i prawnik stoi po Twojej stronie.

To on analizuje stan prawny nieruchomości, ukryte obciążenia, służebności, wpisy w księdze, ryzyka związane z działką czy zapisami w umowie przedwstępnej. Tego nie zrobi ani bank, ani pośrednik – bo nie mają w tym interesu. Twoja siła to niezależność od tych wszystkich stron.

Co daje niezależna analiza prawna i finansowa?

Klient zyskuje coś, czego nie kupi za żadne pieniądze – pewność, że mieszkanie, które wybiera, jest warte swojej ceny, a umowa nie zawiera pułapek, które wybuchną za kilka lat.

Dzięki niezależnej analizie:

- unikasz ryzyka zakupu nieruchomości z wadą prawną,

- wiesz, czy sprzedający naprawdę ma prawo sprzedać nieruchomość,

- masz kontrolę nad zapisami o karach, terminach, przeniesieniu własności,

- rozumiesz konsekwencje prawne każdego paragrafu,

- możesz bezpiecznie negocjować cenę i warunki,

- chronisz się przed utratą zadatku.

To nie jest luksus – to fundament bezpiecznego zakupu.

Historia Pawła i Edyty – „Gdybyśmy podpisali, stracilibyśmy wszystko”

Paweł i Edyta znaleźli dom w świetnej cenie. Przepiękna działka, szybka decyzja sprzedającego, presja czasu. Pośrednik zapewniał, że „stan prawny jest idealny”. Na szczęście postanowili zadzwonić przed podpisaniem umowy – i dobrze.

W księdze wieczystej znaleźliśmy nieujawnioną hipotekę przymusową, stary wpis o egzekucji komorniczej i niezgłoszoną rozbudowę, która wymagała legalizacji. Gdyby podpisali umowę przedwstępną w tej formie, ryzykowaliby utratę 20 000 zł zadatku i miesiące walki prawnej.

Po naszej analizie udało się wymusić na sprzedającym wykreślenie hipoteki, uregulowanie dokumentów i przygotowanie bezpiecznej umowy. Dopiero wtedy złożyli wniosek do banku.

Tak wygląda realna wartość niezależnego doradcy i prawnika – chroni wtedy, gdy inni mówią „będzie dobrze”.

Gdzie najczęściej kryją się ryzyka prawne?

Najwięcej zagrożeń ukrywa się w miejscach, których młodzi klienci zwykle nie analizują:

- księga wieczysta (hipoteki, służebności, egzekucje),

- nieuregulowane prawa do gruntu,

- brak zgód współwłaścicieli,

- nielegalne rozbudowy lub samowole budowlane,

- błędne zapisy w umowie przedwstępnej,

- zbyt krótkie terminy na kredyt,

- niejasne warunki odstąpienia.

Każdy z tych punktów może zablokować kredyt lub narazić klienta na utratę pieniędzy.

Jak zadbać o pełne bezpieczeństwo zakupu?

Najpierw sprawdzamy nieruchomość – KW, stan prawny, dokumenty budowlane, plan miejscowy, zaświadczenia. Potem analizujemy umowę przedwstępną i negocjujemy jej treść. Dopiero na końcu dobieramy bank i składamy wniosek, mając pewność, że nic nie zablokuje procesu.

📞 Skontaktuj się – +48 515 525 550! Ochronię Cię przed błędami, które mogą kosztować dziesiątki tysięcy.

Kredyt 2 procent – Najczęstsze ryzyka prawne przy zakupie nieruchomości

| Ryzyko | Co oznacza? | Jak wpływa na kredyt? |

| Hipoteka przymusowa | Zobowiązanie właściciela | Bank może odmówić finansowania |

| Służebność osobista | Uprawnienia osób trzecich | Obniża wartość nieruchomości |

| Samowola budowlana | Brak legalizacji rozbudowy | Kredyt może zostać wstrzymany |

| Roszczenia i spory | Byli właściciele, egzekucje | Wysokie ryzyko odmowy kredytu |

| Błędy w umowie | Niewłaściwe terminy i zapisy | Ryzyko utraty zadatku |

Kredyt 2 procent – wniosek eksperta

Największe ryzyko finansowe młodych nie leży w wysokości raty, ale w błędach prawnych popełnianych przed podpisaniem umowy. Niezależność od sprzedającego i banku to Twoja największa tarcza. „Bezpieczeństwo w kredycie nie zaczyna się w banku – zaczyna się w umowie, którą podpisujesz przed wejściem do banku.”

13. FAQ – najczęstsze pytania o kredyt 2 procent, Pierwsze Klucze i kredyt dla młodych

Tak, banki wróciły do standardowych zasad oceny zdolności.

Po zakończeniu dopłat nie stosuje się podwyższonych progów, dlatego zdolność wielu osób spadła. Banki analizują dziś wydatki bardziej szczegółowo, wymagają lepszego udokumentowania wpływów i częściej proszą o potwierdzenia pozafinansowe, np. stabilność zatrudnienia. To zwiększa znaczenie odpowiedniego przygotowania dokumentów.

Tak, projekt zakładał wsparcie również dla budowy domu.

Wprawdzie nie wszedł w życie, ale w założeniach program dopuszczał finansowanie zarówno zakupu mieszkania, jak i domu budowanego samodzielnie. To miało zwiększyć elastyczność dla rodzin z mniejszych miejscowości. Po anulowaniu programu takie finansowanie jest możliwe, ale już bez dopłat i na zasadach standardowych banku.

Tak, można refinansować kredyt z RKM, o ile gwarancja BGK zostanie prawidłowo rozliczona.

Kluczowe jest dopilnowanie formalnego zakończenia gwarancji i wymogów banku. W praktyce wielu klientów korzysta z refinansowania po 2-4 latach, gdy mają wyższą historię kredytową i stabilniejszą sytuację zawodową. Dzięki temu obniżają ratę lub zmieniają oprocentowanie na korzystniejsze.

Tak, klienci bez historii często dostają mniej elastyczne umowy.

Bank może zaproponować wyższą marżę, ograniczenia w nadpłatach lub dodatkowe produkty zabezpieczające. Nie jest to kara, lecz sposób banku na zmniejszenie ryzyka. Dobrze przygotowana analiza i zbudowana mini-historia kredytowa pozwalają negocjować takie warunki i je łagodzić – szczególnie przy wsparciu doradcy.

14. Skontaktuj się z nami – kredyt 2 procent

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – sprawdź to w jednej rozmowie!

Jak wspieramy klientów?

Łączymy doradztwo kredytowe i prawne, dzięki czemu masz pełną ochronę – od liczenia zdolności, przez negocjowanie warunków, po analizę umów i stanu prawnego nieruchomości. Nie działamy szablonowo – każdą sprawę dopasowujemy indywidualnie do Twojej sytuacji, oczekiwań i możliwości.

Gdzie działamy?

Pracujemy mobilnie na terenie woj. lubuskiego i całej Polski – Żagań, Żary, Nowa Sól, Zielona Góra, Iłowa, Małomice, Kożuchów, Szprotawa i okolice. Dojeżdżamy również do klientów poza regionem oraz prowadzimy spotkania online dla osób mieszkających lub pracujących za granicą (EUR).

Elastyczność i szybka reakcja

Działamy wtedy, kiedy Ty możesz – wieczory, weekendy, spotkania w domu, pracy lub online. W nagłych sytuacjach reagujemy od razu: sprawdzamy umowę przedwstępną, analizujemy stan prawny nieruchomości, ustalamy strategię kredytową i negocjujemy warunki w czasie rzeczywistym.

W czym się specjalizujemy?

- kredyty hipoteczne (rynek wtórny/pierwotny),

- kredyt dla młodych, kierowców, żołnierzy, par i rodzin,

- kredyt bez wkładu własnego (RKM / BGK),

- zakup domu, budowy i działek,

- doradztwo prawne: analiza KW, umowy przedwstępne, odstąpienia, zabezpieczenia, spory, BIK/KRD.

Zawsze działamy tak, aby Twoje finansowanie było bezpieczne i możliwie najtańsze.

Doświadczenie (16 lat, 18 banków)

Od 16 lat prowadzimy klientów przez cały proces zakupu nieruchomości. Znamy procedury 18 banków, wiemy, co negocjować, jakie dokumenty przygotować i jak uniknąć ryzyk prawnych. Dzięki temu oszczędzamy Twoje pieniądze, czas i nerwy – krok po kroku.

📞 Zadzwoń – +48 515 525 550!

Bez opłat, bez zobowiązań, za to z pełnym wsparciem aż do podpisania aktu notarialnego.