Kredyt bez wkładu własnego w 2026 – jak go skutecznie uzyskać?💰

Spis treści:

- Wstęp – czym jest kredyt bez wkładu własnego?

- MOBILNOŚĆ = TWOJA WYGODA – doradca, który przyjeżdża do Ciebie

- Dlaczego to rozwiązanie jest tak popularne w 2026 roku?

- Jakie warunki trzeba spełnić, aby uzyskać kredyt bez wkładu własnego?

- Kredyt bez wkładu własnego dzięki programowi „RKM”

- Dla kogo dostępna jest ta forma finansowania?

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO

- Korzyści finansowe i emocjonalne – co naprawdę zyskujesz

- Case study – historia młodej rodziny z Żar

- FAQ – kredyt bez wkładu własnego

- Kredyt bez wkładu własnego – kontakt

Wstęp – czym jest kredyt bez wkładu własnego?

🏠 Zadzwoń – +48 515 525 550! Twoje marzenia o własnym domu są bliżej, niż myślisz – oszczędź z nami na kredycie!

Kredyt bez wkładu własnego to rozwiązanie, które w ostatnich latach zrewolucjonizowało dostęp do rynku mieszkaniowego. Przez długi czas największą barierą przy staraniu się o finansowanie był obowiązek posiadania własnych oszczędności. Banki wymagały, aby klient wniósł od 10% do nawet 20% wartości nieruchomości jako wkład własny. Dla mieszkania o wartości 400 tys. zł oznaczało to konieczność zgromadzenia od 40 tys. do 80 tys. zł. Dla wielu rodzin i młodych osób taka kwota była praktycznie nieosiągalna.

Sytuację zmieniła możliwość skorzystania z gwarancji instytucji państwowej. Dzięki temu brakujący wkład – zarówno w wariancie 10%, jak i 20% – może zostać zastąpiony przez gwarancję. Klient nie musi więc czekać latami, aż odłoży potrzebne środki, ale może szybciej zrealizować marzenie o własnym mieszkaniu. Warto jednak podkreślić, że gwarancja ta udzielana jest za niewielką opłatą, która jest jednak nieporównywalnie mniejsza niż wysiłek związany z samodzielnym odkładaniem dużych sum.

Kredyt bez wkładu własnego – jak to działa w praktyce?

Dawniej banki zabezpieczały swoje ryzyko wyłącznie pieniędzmi klienta. Obecnie część tego ryzyka przejmuje państwo, co pozwala finansować zakup nieruchomości bez konieczności posiadania wysokiego kapitału początkowego.

| Wartość nieruchomości | Wkład własny dawniej | Wkład własny obecnie | Różnica dzięki gwarancji |

| 300 000 zł | 30-60 tys. zł | 0 zł (gwarancja) | nawet 60 tys. zł |

| 400 000 zł | 40-80 tys. zł | 0 zł (gwarancja) | nawet 80 tys. zł |

| 500 000 zł | 50-100 tys. zł | 0 zł (gwarancja) | nawet 100 tys. zł |

Dlaczego to takie ważne?

W praktyce oznacza to, że osoby z dobrymi dochodami, ale bez dużych oszczędności, mogą wejść na rynek mieszkaniowy wcześniej. Co więcej, kredyt bez wkładu własnego pozwala rodzinom szybciej się usamodzielnić, singlom zyskać niezależność, a osobom pracującym za granicą – wykorzystać zdolność kredytową w Polsce. W rezultacie kredyt hipoteczny staje się dostępny dla znacznie szerszej grupy klientów niż jeszcze kilka lat temu.

Obawy i fakty

Wielu klientów zastanawia się, czy takie rozwiązanie nie wiąże się z ukrytymi kosztami. Rzeczywiście, banki mogą stosować różnice w oprocentowaniu czy prowizjach, jednak sama gwarancja to tylko symboliczna opłata. Dlatego kluczowa staje się rola doradcy kredytowego i prawnika w jednym, który przeanalizuje umowę i wyeliminuje niekorzystne zapisy.

📞 Zadzwoń teraz – +48 515 525 550!

Dowiedz się, w których bankach możesz skorzystać z kredytu bez wkładu własnego i jak gwarancja państwowa może przyspieszyć Twoją drogę do własnego mieszkania.

Mieszkasz w województwie lubuskim i szukasz kredytu hipotecznego niezależny i mobilny doradca kredytowy lubuskie jest dla Ciebie!

MOBILNOŚĆ = TWOJA WYGODA – doradca, który przyjeżdża do Ciebie

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Proces starania się o kredyt hipoteczny jeszcze do niedawna wyglądał niemal zawsze tak samo: klient musiał udać się do banku, często kilkukrotnie, i za każdym razem tracił czas na dojazdy, stanie w kolejkach oraz rozmowy z pracownikiem, który przedstawiał mu wyłącznie ofertę swojej instytucji. Jeśli pojawił się brak dokumentu lub konieczność dodatkowego oświadczenia, procedura wydłużała się o kolejne dni. Nic dziwnego, że wiele osób odczuwało stres i zniechęcenie jeszcze przed podpisaniem umowy. A przecież kredyt hipoteczny to decyzja finansowa na dziesięciolecia, której nie powinno się podejmować w pośpiechu ani pod presją.

Dziś coraz częściej to doradca przyjeżdża do klienta, a nie odwrotnie. Spotkanie odbywa się w domu, w biurze, a jeśli jest taka potrzeba – także online. Dzięki temu wszystkie formalności można omówić w wygodnej atmosferze, bez pośpiechu, z dostępem do własnych dokumentów i spokojną głową. Mobilność doradcy oznacza nie tylko komfort, lecz także realną oszczędność czasu i pieniędzy.

Co więcej, doradca kredytowy, który jednocześnie pełni rolę prawnika, to zupełnie nowa jakość usług. Klient nie musi już szukać osobno kancelarii, aby sprawdzić umowę czy zweryfikować stan prawny nieruchomości. Całość odbywa się podczas jednego spotkania – i to w miejscu, które klient sam wybierze. Dzięki temu proces kredytowy staje się prostszy, bardziej przejrzysty i mniej stresujący.

Kredyt bez wkładu własnego: mobilność = korzyści dla Ciebie!

Wyobraź sobie, że nie musisz brać dnia wolnego z pracy, żeby stawić się w banku. Nie tracisz godzin na dojazdy i nie musisz martwić się, że zapomniałeś któregoś dokumentu. Doradca mobilny, przygotowany do spotkania, pojawia się u Ciebie z kompletną listą potrzebnych materiałów i podpowiada, co jeszcze trzeba będzie dostarczyć. W praktyce oznacza to, że zamiast wielu tygodni spędzonych na dopinaniu szczegółów, cały proces może zamknąć się w kilku przejrzystych krokach.

Mobilność to również szybsze decyzje banku. Dzięki dokładnie przygotowanym dokumentom i poprawnie wypełnionym wnioskom bank nie ma powodu, by zwlekać czy żądać dodatkowych zaświadczeń. Efekt? Krótszy czas oczekiwania na decyzję kredytową, a co za tym idzie – możliwość szybszego podpisania umowy i zakupu wymarzonego mieszkania.

Dodatkową korzyścią jest poczucie bezpieczeństwa. Doradca mobilny nie tylko pomaga w kompletowaniu dokumentów, lecz także tłumaczy wszystkie zapisy w umowie. Klient wie dokładnie, jakie są koszty, jakie obowiązki nakłada kredyt i jakie prawa mu przysługują. To połączenie wygody, oszczędności i ochrony prawnej, które trudno przecenić.

Dlatego jeśli chcesz, aby Twój kredyt hipoteczny był nie tylko tańszy, ale i prostszy w procesie, wybierz doradcę mobilnego. Nie musisz wychodzić z domu, aby dostać profesjonalną analizę zdolności kredytowej, porównanie ofert banków i pełne wsparcie prawne. Wystarczy jeden telefon, by rozpocząć procedurę w komfortowych warunkach.

📞 Skontaktuj się – +48 515 525 550! Zyskaj przewagę z ekspertem u boku – oszczędzisz nie tylko pieniądze, ale także czas i nerwy.

Otrzymałeś odmowę udzielania kredytu hipotecznego bo masz złe wpisy w BIK – pamiętaj, że nasz prawnik czyści BIK!

Dlaczego to rozwiązanie jest tak popularne w 2026 roku?

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Jeszcze kilka lat temu zakup mieszkania bez wkładu własnego był marzeniem, które wydawało się nieosiągalne. Banki rygorystycznie wymagały wysokich oszczędności, a osoby młode czy rodziny dopiero rozpoczynające życie na swoim często nie miały żadnych szans na własne cztery kąty. W efekcie wielu ludzi latami wynajmowało mieszkania, płacąc raty właścicielom zamiast inwestować w swoją przyszłość.

W 2026 roku sytuacja wygląda inaczej. Kredyt bez wkładu własnego stał się jednym z najczęściej wybieranych rozwiązań finansowych w Polsce. Dlaczego? Powodów jest kilka. Po pierwsze, to odpowiedź na realne potrzeby rynku, w którym ceny nieruchomości rosną znacznie szybciej niż możliwości odkładania pieniędzy. Dwa – to rozwiązanie zostało wsparte przez państwo, które gwarantuje brakującą część wkładu własnego. Po trzecie, świadomość klientów jest coraz większa – wiedzą oni, że nie muszą ograniczać się do jednej oferty z banku, ale mogą skorzystać z pomocy doradcy, który znajdzie najlepsze warunki i wyeliminuje ukryte koszty.

Kredyt bez wkładu własnego = szybsza realizacja marzeń!

Popularność kredytu bez wkładu własnego wynika również z tego, że pozwala on zrealizować marzenie tu i teraz. Ludzie wolą spłacać własny kredyt niż oddawać pieniądze za wynajem. Co więcej, kredyt z gwarancją państwową nie zamyka drogi do korzystnych warunków finansowych. Wręcz przeciwnie – w wielu przypadkach koszty całkowite są porównywalne do klasycznych kredytów hipotecznych, a klient zyskuje dodatkowe poczucie bezpieczeństwa.

Należy także podkreślić aspekt psychologiczny. Możliwość wejścia na rynek nieruchomości bez ogromnych oszczędności daje ludziom poczucie niezależności, stabilności i wolności. Zamiast czuć się wykluczonymi, stają się uczestnikami rynku mieszkaniowego na równi z innymi. To właśnie sprawia, że program zyskał tak dużą popularność i pozytywny odbiór społeczny.

Dlatego jeśli zastanawiasz się, czy warto skorzystać z tego rozwiązania, odpowiedź brzmi: tak. Kredyt bez wkładu własnego to nie chwilowa moda, ale realne narzędzie, które pozwala wejść w posiadanie mieszkania szybciej, taniej i bezpieczniej. Warunkiem jest jednak świadome podejście i analiza zapisów umowy, aby uniknąć niekorzystnych warunków. Tu właśnie rolę odgrywa doradca finansowy i prawnik w jednym – osoba, która czuwa nad Twoim interesem od początku do końca.

📞 Zadzwoń – +48 515 525 550!

Zrób pierwszy krok do własnego mieszkania – bez wkładu, ale z pełnym bezpieczeństwem.

Jesteś obywatelem Ukrainy? Przeczytaj jak możemy ci pomóc przy ubieganiu się o kredyt hipoteczny – doradca mieszkaniowy Ukraińcy Żary!

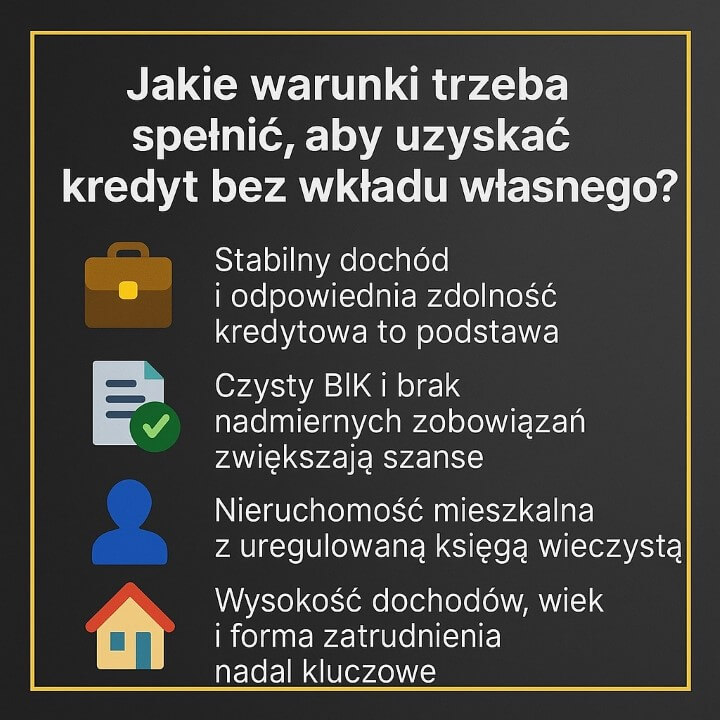

Jakie warunki trzeba spełnić, aby uzyskać kredyt bez wkładu własnego?

Wymogi formalne i praktyczne

Choć kredyt bez wkładu własnego otworzył drogę do własnego mieszkania znacznie większej grupie Polaków, nie oznacza to, że każdy może z niego skorzystać automatycznie. Banki wciąż analizują zdolność kredytową klienta i oceniają ryzyko związane ze spłatą zobowiązania. Oznacza to, że podstawą jest stabilny dochód, odpowiednia historia w BIK oraz brak nadmiernych zobowiązań.

Nie można zapominać, że wkład własny został zastąpiony gwarancją instytucji państwowej, a to oznacza, iż bank nadal musi być przekonany o wiarygodności kredytobiorcy. Dlatego proces oceny zdolności przebiega podobnie jak przy tradycyjnym kredycie, choć różni się sposobem zabezpieczenia.

Kluczowe kryteria, które trzeba spełnić:

- Zdolność kredytowa – bank wylicza ją na podstawie dochodów netto, formy zatrudnienia, liczby osób na utrzymaniu i innych zobowiązań.

- Historia kredytowa – brak poważnych zaległości w BIK czy wpisów w KRD.

- Cel kredytu – środki muszą zostać przeznaczone na zakup mieszkania lub domu, ewentualnie budowę domu.

- Wiek kredytobiorcy – większość banków ustala maksymalny wiek w momencie spłaty (najczęściej 70-75 lat).

- Rodzaj nieruchomości – przedmiotem finansowania powinna być nieruchomość mieszkalna, z prawidłową księgą wieczystą i uregulowanym stanem prawnym.

Kredyt bez wkładu własnego – porównanie wymagań banków

| Kryterium | Kredyt tradycyjny (20% wkładu) | Kredyt z 10% wkładem | Kredyt bez wkładu (gwarancja) |

| Wkład własny | 20% wartości nieruchomości | 10% wartości | 0% (gwarancja państwowa) |

| Koszt dodatkowy | brak | niski | niewielka opłata za gwarancję |

| Wymagana zdolność kredyt. | wysoka | wysoka | wysoka |

| Wymogi wobec BIK | standardowe | standardowe | standardowe |

Jak widać, wymagania wobec zdolności i historii kredytowej są podobne, jednak różnicę robi zabezpieczenie. Zamiast własnych oszczędności pojawia się gwarancja, która pozwala klientowi rozpocząć inwestycję wcześniej.

Na co zwracają uwagę banki?

Choć gwarancja zastępuje wkład, bank nie rezygnuje z dokładnej analizy. W praktyce najważniejsze są trzy czynniki: wysokość i stabilność dochodów, poziom istniejących zobowiązań oraz wiek kredytobiorcy. Dodatkowo, w przypadku osób pracujących za granicą, istotna jest forma i waluta dochodów. To właśnie dlatego tak ważna jest pomoc doradcy, który wie, które banki akceptują dochody w EUR, a które wymagają dodatkowych dokumentów.

W praktyce oznacza to, że kredyt bez wkładu własnego nie jest rozwiązaniem „dla każdego”, lecz dla osób, które posiadają odpowiednią zdolność i chcą zabezpieczyć swoje marzenie o własnym mieszkaniu. Program gwarancyjny nie znosi wszystkich wymogów banków, ale eliminuje największą barierę, jaką była konieczność posiadania 10-20% oszczędności. Dzięki temu droga do własnego M jest krótsza, bezpieczniejsza i bardziej dostępna niż kiedykolwiek wcześniej.

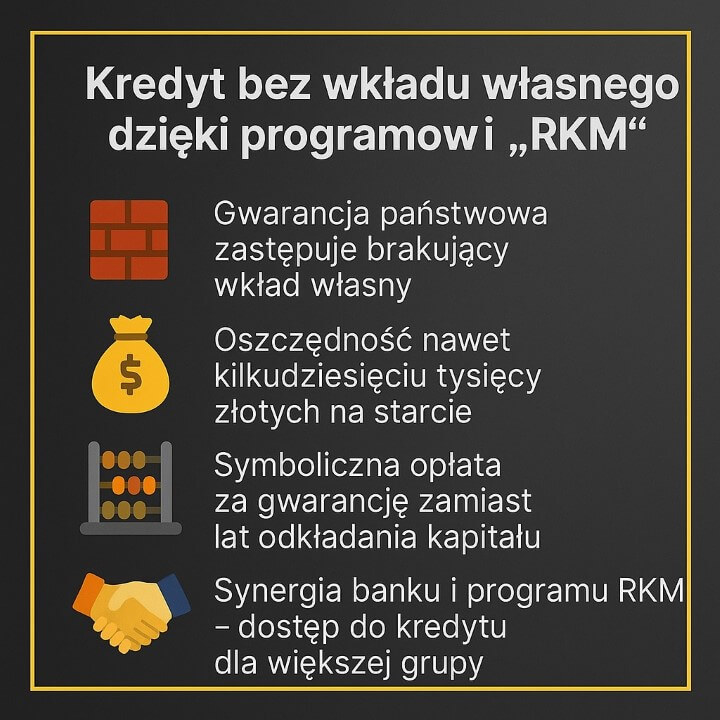

Kredyt bez wkładu własnego dzięki programowi „RKM”

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić!

Na czym polega program?

Kredyt bez wkładu własnego nie byłby możliwy, gdyby nie mechanizm gwarancji stworzony w ramach programu Rodzinny Kredyt Mieszkaniowy (RKM). Program ten powstał jako odpowiedź państwa na barierę, którą dla wielu osób stanowił obowiązek posiadania 10-20% wartości nieruchomości w gotówce. Dzięki RKM brakujące środki są zastępowane gwarancją instytucji państwowej.

W praktyce oznacza to, że jeżeli bank wymaga wkładu w wysokości 40-80 tys. zł, a klient go nie posiada, to państwo udziela zabezpieczenia, które pełni funkcję tego kapitału. Klient nie musi więc rezygnować z marzeń o własnym mieszkaniu, nawet jeśli nie zdążył jeszcze zgromadzić dużych oszczędności.

Dlaczego to takie ważne?

Dotąd wiele osób z dobrą zdolnością kredytową i stabilnym zatrudnieniem nie mogło uzyskać kredytu hipotecznego tylko dlatego, że nie posiadało wkładu. Program RKM rozwiązał ten problem, sprawiając, że marzenia o mieszkaniu stały się realne tu i teraz. Co istotne, gwarancja państwowa nie jest darmowa, ale opłata za nią jest symboliczna w porównaniu z koniecznością wieloletniego odkładania pieniędzy.

Kredyt bez wkładu własnego – jak działa program w liczbach?

| Wartość nieruchomości | Wkład własny wymagany przez bank | Wkład pokryty gwarancją RKM | Oszczędność klienta |

| 300 000 zł | 30-60 tys. zł | do 60 tys. zł | nawet 60 tys. zł |

| 400 000 zł | 40-80 tys. zł | do 80 tys. zł | nawet 80 tys. zł |

| 500 000 zł | 50-100 tys. zł | do 100 tys. zł | nawet 100 tys. zł |

Różnice wobec wcześniejszych programów

Warto podkreślić, że wcześniejsze programy państwowe, takie jak „Rodzina na swoim”, wspierały głównie dopłaty do odsetek. Natomiast RKM koncentruje się na likwidacji największej bariery – wkładu własnego. To fundamentalna różnica, ponieważ nie chodzi tylko o obniżenie raty, ale o umożliwienie w ogóle zaciągnięcia kredytu.

Kredyt bez wkładu własnego nie jest więc „produktem bankowym”, lecz efektem synergii między rynkiem a państwowym wsparciem. Dzięki programowi RKM osoby młode, rodziny z dziećmi czy klienci zarabiający w euro zyskują szansę na własne mieszkanie szybciej i bezpieczniej. To właśnie dlatego rozwiązanie to cieszy się tak dużą popularnością w 2026 roku – usuwa barierę, która jeszcze niedawno wydawała się nie do przejścia.

Potrzebujesz wsparcia w finansach w Żarach – przeczytaj finanse Żary!

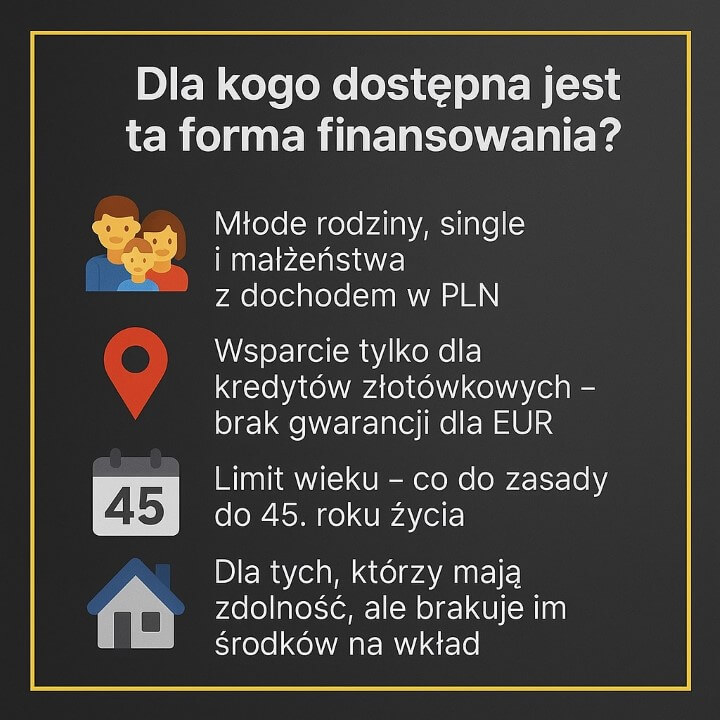

Dla kogo dostępna jest ta forma finansowania?

Kto może skorzystać z programu RKM?

Kredyt bez wkładu własnego jest dostępny dzięki programowi Rodzinny Kredyt Mieszkaniowy (RKM). Choć z założenia ma on pomóc jak największej liczbie Polaków, to nie każdy spełnia warunki, aby otrzymać taką formę wsparcia. Najważniejszym kryterium jest to, że gwarancja obejmuje wyłącznie kredyty zaciągane w polskich złotych (PLN). Oznacza to, że osoby zarabiające w euro czy innych walutach – nawet jeśli mają bardzo dobrą zdolność kredytową – nie mogą liczyć na zabezpieczenie państwa.

Program jest skierowany przede wszystkim do osób młodych, rodzin i tych, którzy mają dochody w Polsce, ale brakuje im środków na wysoki wkład własny. Kluczowe jest, by kredyt dotyczył zakupu mieszkania lub domu jednorodzinnego przeznaczonego do zamieszkania.

Podstawowe wymogi programu RKM

- Wiek kredytobiorcy – co do zasady program kierowany jest do osób, które nie przekroczyły 45. roku życia.

- Rodzaj kredytu – tylko kredyty w PLN mogą być objęte gwarancją. Kredyty walutowe (np. w EUR) są wyłączone.

- Cel finansowania – zakup mieszkania, domu lub budowa domu jednorodzinnego. Nieruchomość musi mieć uregulowany stan prawny i prowadzoną księgę wieczystą.

- Dochody – stabilne źródło przychodu, które zapewnia odpowiednią zdolność kredytową.

- Brak nadmiernych zobowiązań – opóźnienia w BIK czy duża liczba aktywnych kredytów mogą wykluczyć klienta.

Kto skorzysta najbardziej?

Program jest szczególnie korzystny dla:

- młodych rodzin, które nie zdążyły jeszcze odłożyć dużych oszczędności,

- singli rozpoczynających karierę zawodową,

- par bez dzieci, które chcą szybciej usamodzielnić się mieszkaniowo,

- rodzin z dziećmi, które potrzebują większej przestrzeni i nie mają czasu na odkładanie wkładu,

- osób pracujących w Polsce, które posiadają dochody w PLN i mogą w pełni skorzystać z gwarancji.

Kredyt bez wkładu własnego – kto może, a kto nie może skorzystać?

| Grupa klientów | Możliwość uzyskania wsparcia | Uwagi |

| Młode rodziny | ✅ Tak | preferowana grupa programu |

| Single z dochodem w PLN | ✅ Tak | konieczna zdolność kredytowa |

| Rodziny z dziećmi | ✅ Tak | dodatkowe preferencje |

| Osoby zarabiające w EUR | ❌ Nie | brak wsparcia dla kredytów walutowych |

| Osoby powyżej 45. roku życia | ❌ Z reguły nie | wyjątki są ograniczone |

Choć kredyt bez wkładu własnego otworzył drogę do własnego mieszkania tysiącom Polaków, to nie każdy może z niego skorzystać. Program RKM jest rozwiązaniem stworzonym dla osób młodych i rodzin, które zarabiają w złotówkach i szukają sposobu na bezpieczne wejście w posiadanie nieruchomości. Osoby osiągające dochody w euro czy innych walutach muszą szukać alternatywnych rozwiązań, bo gwarancja państwowa ich nie obejmuje. W praktyce oznacza to, że program najlepiej sprawdza się dla osób, które rozpoczynają dorosłe życie, chcą się usamodzielnić i zyskać stabilność – a jedyną przeszkodą jest brak wymaganych oszczędności.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Dlaczego niezależność doradcy jest tak ważna?

Rynek kredytów hipotecznych jest pełen ofert, które na pierwszy rzut oka wyglądają atrakcyjnie. Banki kuszą niską ratą, „0% prowizji” czy dodatkowymi bonusami, które mają przekonać klienta do podpisania umowy. Jednak w praktyce to właśnie w szczegółach ukryte są realne koszty: ubezpieczenia, produkty dodatkowe, zapisy ograniczające swobodę klienta. Doradca działający w interesie jednej instytucji nigdy nie pokaże Ci całej prawdy.

Dlatego niezależny doradca finansowy, który nie jest związany z jednym bankiem, to Twoja gwarancja obiektywnego porównania ofert. Co więcej, w naszym przypadku niezależność idzie w parze z wiedzą prawną. Dzięki temu klient nie tylko oszczędza pieniądze, ale przede wszystkim unika ryzyka podpisania umowy, która w przyszłości mogłaby stać się źródłem problemów.

Kredyt bez wkładu własnego – doradca i prawnik w jednym

Wielu klientów decyduje się na kredyt samodzielnie, wierząc, że wystarczy porównać kilka ofert i wybrać najtańszą. To jednak złudne poczucie bezpieczeństwa. Prawdziwe ryzyko tkwi w umowie kredytowej i dokumentach związanych z nieruchomością. Wpisy w księdze wieczystej, hipoteki, obciążenia, dodatkowe ubezpieczenia – to wszystko wymaga specjalistycznej analizy.

Połączenie kompetencji doradcy kredytowego i prawnika oznacza, że proces staje się całościowo bezpieczny. Doradca wskazuje, która oferta jest najkorzystniejsza finansowo, a prawnik sprawdza jej stronę formalno-prawną. W ten sposób klient zyskuje pewność, że żadna ukryta klauzula nie zagrozi jego przyszłości.

Dlaczego to realne bezpieczeństwo?

Niezależność doradcy to nie hasło reklamowe, lecz praktyczna ochrona interesu klienta. Bank zarabia na sprzedaży kredytu, doradca związany z jedną instytucją również. Natomiast niezależny ekspert zarabia od banku, ale pracuje dla Ciebie – jego zadaniem jest znaleźć najlepsze rozwiązanie wśród kilkunastu ofert, a nie sprzedać „jedyny słuszny produkt”.

W praktyce oznacza to oszczędność dziesiątek tysięcy złotych w trakcie całego okresu kredytowania, a także spokój związany z tym, że każda umowa została sprawdzona przez prawnika. To właśnie połączenie niezależności i wiedzy prawniczej sprawia, że kredyt staje się narzędziem do realizacji marzeń, a nie źródłem problemów.

Case z praktyki

Młoda para z Żar zgłosiła się do nas po tym, jak w banku zaoferowano im kredyt z pozornie niską ratą. Po analizie okazało się, że oferta wiązała się z obowiązkowym ubezpieczeniem na życie i wysokimi kosztami dodatkowymi, które podnosiły całkowity koszt kredytu o ponad 40 tys. zł. Dzięki wsparciu niezależnego doradcy i prawnika udało się znaleźć rozwiązanie w innym banku, w którym łączny koszt kredytu był niższy o 35 tys. zł, a umowa nie zawierała niebezpiecznych zapisów. To dowód, że niezależność naprawdę oznacza bezpieczeństwo.

Korzyści finansowe i emocjonalne – co naprawdę zyskujesz

💰 Zadzwoń teraz – +48 515 525 550! Masz plan? My mamy rozwiązanie – oszczędny kredyt z gwarancją spokoju!

Kredyt bez wkładu własnego – policz, ile możesz zaoszczędzić

Najbardziej oczywistą zaletą kredytu bez wkładu własnego są oszczędności. W tradycyjnym modelu klient musiał zgromadzić od 10% do 20% wartości nieruchomości. W przypadku mieszkania wartego 400 tys. zł oznaczało to konieczność posiadania od 40 tys. do nawet 80 tys. zł na starcie. Dla większości osób to bariera praktycznie nie do pokonania. Dzięki gwarancji państwowej ten wymóg znika, a klient nie musi blokować swoich oszczędności.

Korzyści są jednak dużo szersze. Brak konieczności gromadzenia wkładu oznacza, że możesz szybciej rozpocząć inwestycję. Zamiast wynajmować mieszkanie i płacić obcym właścicielom, spłacasz własny kredyt. Z ekonomicznego punktu widzenia to ogromna różnica – pieniądze, które wcześniej przepadały na rynku najmu, zaczynają budować Twój majątek.

Co więcej, niezależny doradca pomaga tak zoptymalizować ofertę, aby całkowity koszt kredytu był niższy nawet o kilkadziesiąt tysięcy złotych. Eliminacja zbędnych produktów dodatkowych (np. kont czy kart kredytowych), negocjacja prowizji czy wybór odpowiedniego okresu kredytowania – to działania, które realnie zmniejszają wysokość raty i całkowity koszt zobowiązania.

Kredyt bez wkładu własnego – spokój i bezpieczeństwo

Choć liczby robią wrażenie, nie można pominąć aspektu emocjonalnego. Dla wielu osób kredyt hipoteczny to nie tylko transakcja finansowa, ale przede wszystkim poczucie stabilności i niezależności. Posiadanie własnego mieszkania daje komfort psychiczny, którego nie zapewni żaden wynajem.

Kiedy wiesz, że podpisana przez Ciebie umowa jest bezpieczna, a doradca i prawnik wspólnie zadbali o każdy szczegół, zyskujesz spokój. To poczucie, że Twoja decyzja nie jest ryzykowna i że nikt nie zaskoczy Cię ukrytymi kosztami. Dzięki temu kredyt staje się narzędziem do realizacji marzeń, a nie źródłem stresu.

Emocjonalną korzyścią jest również fakt, że możesz szybciej rozpocząć własne życie „na swoim”. Dla singla oznacza to większą niezależność, dla pary – budowanie wspólnej przyszłości, a dla rodziny – stabilne warunki do wychowywania dzieci. Każdy z tych elementów ma ogromne znaczenie i trudno wycenić go w złotówkach.

Kredyt bez wkładu własnego – długofalowe zyski

Kredyt bez wkładu własnego daje również przewagę w perspektywie wielu lat. Im szybciej kupisz nieruchomość, tym wcześniej zaczynasz budować kapitał i korzystać z potencjalnego wzrostu wartości mieszkania czy domu. W praktyce oznacza to, że nie tylko zyskujesz dach nad głową, ale też inwestujesz w przyszłość.

Z drugiej strony, korzystając z pomocy doradcy, masz pewność, że kredyt nie będzie Cię nadmiernie obciążał. Dzięki odpowiedniemu dopasowaniu raty do Twoich dochodów możesz cieszyć się stabilnością i uniknąć pułapki nadmiernego zadłużenia. To korzyść, która daje spokój na lata.

Jesteś w młodym wieku? Przeczytaj kredyt hipoteczny dla młodych!

Case study – historia młodej rodziny z Żar

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednego telefonu!

Początek historii – bariera nie do przejścia

Marta i Kamil od kilku lat wynajmowali mieszkanie w Żarach. Każdego miesiąca płacili 2 200 zł czynszu, co mocno obciążało ich budżet, a jednocześnie uniemożliwiało odkładanie większych kwot na własne lokum. Marzyli o mieszkaniu dla swojej trzyletniej córeczki, ale barierą był wkład własny. Koszt wymarzonego mieszkania wynosił 420 tys. zł, co oznaczało, że musieliby mieć minimum 42 tys. zł oszczędności przy 10% wkładzie lub aż 84 tys. zł przy 20%.

Oszczędności mieli niecałe 15 tys. zł – za mało, aby w ogóle rozpocząć rozmowy z bankiem.

Przełom – spotkanie z doradcą kredytowy Żary

Na etapie zwątpienia trafili do naszego biura. Po krótkiej analizie okazało się, że posiadają stabilne dochody – Kamil pracuje na etacie jako inżynier, Marta wracała po urlopie macierzyńskim do pracy biurowej. Ich łączna zdolność kredytowa była wystarczająca, aby otrzymać finansowanie. Problemem był brak wkładu.

Rozwiązaniem okazał się kredyt bez wkładu własnego w ramach programu RKM. Dzięki gwarancji państwowej brakujące środki zostały uzupełnione. Klienci nie musieli latami odkładać pieniędzy ani rezygnować z codziennych wydatków.

Kredyt bez wkładu własnego – proces krok po kroku

- Analiza zdolności kredytowej – pokazaliśmy im, że rata kredytu wyniosłaby ok. 2 100 zł, czyli mniej niż dotychczasowy czynsz.

- Porównanie ofert banków – wybraliśmy trzy najlepsze propozycje, eliminując te, które miały ukryte koszty i zbędne produkty dodatkowe.

- Wsparcie prawne – sprawdziliśmy księgę wieczystą mieszkania i umowę kredytową. Usunęliśmy zapisy, które mogłyby zwiększyć koszty w przyszłości.

- Finalizacja umowy – całość od pierwszego spotkania do podpisania aktu notarialnego zajęła niecałe dwa miesiące.

Efekt końcowy

Dziś Marta i Kamil są właścicielami mieszkania w centrum Żar. Ich rata jest niższa niż wcześniejszy czynsz, a dodatkowo zyskali poczucie stabilizacji. Nie muszą martwić się o podwyżki najmu ani o to, że właściciel wypowie im umowę. Co ważne, cała transakcja była bezpieczna prawnie – sprawdziliśmy wszystkie dokumenty, dzięki czemu klienci mogą spać spokojnie.

Wnioski z tego case study

Historia Marty i Kamila pokazuje, że brak oszczędności nie musi oznaczać końca marzeń o własnym mieszkaniu. Dzięki gwarancji państwowej i wsparciu doradcy kredytowego oraz prawnika można znaleźć rozwiązanie, które jest zarówno bezpieczne, jak i opłacalne finansowo. Gdyby nie program RKM, musieliby odkładać środki jeszcze przez wiele lat – w tym czasie ceny mieszkań najprawdopodobniej wzrosłyby, a ich marzenie oddaliłoby się jeszcze bardziej.

Pracujesz za granicą i zarabiasz w EUR – pożyczka gotówkowa EUR!

FAQ – kredyt bez wkładu własnego

📞 Zadzwoń – +48 515 525 550! – Bezpłatnie odpowiemy na Twoje pytania i pomożemy dobrać najlepszy kredyt.

Maksymalna kwota kredytu bez wkładu własnego zależy od wartości nieruchomości i zdolności kredytowej klienta, ale co do zasady nie przekracza 500 tys. zł w ramach programu RKM. Oznacza to, że można sfinansować zakup mieszkania lub domu do tej wartości. Jeśli cena jest wyższa, wkład własny trzeba pokryć samodzielnie.

Tak, można – dzięki programowi RKM. Gwarancja państwowa zastępuje wymagane 10-20% wkładu własnego i pozwala kupić mieszkanie bez oszczędności na starcie. Ważne jednak, aby spełnić warunki: mieć dochody w PLN, stabilną zdolność kredytową i wiek do 45 lat. Kredyty w walutach obcych, np. w euro, nie są objęte gwarancją.

Rata przy kredycie 500 tys. zł bez wkładu własnego zależy od okresu spłaty i oprocentowania. Dla przykładu, przy kredycie na 25 lat i oprocentowaniu ok. 7% rata wynosi około 3 500 zł miesięcznie. Doradca pomoże dopasować okres kredytowania i warunki, tak by rata była bezpieczna dla domowego budżetu i nie obciążała nadmiernie finansów.

Kredyt bez wkładu własnego – kontakt

Jak wspieramy klientów?

Nasza rola nie kończy się na wskazaniu oferty bankowej. Łączymy doradztwo finansowe z prawnym wsparciem, dzięki czemu klient otrzymuje pełną obsługę – od analizy zdolności, przez porównanie ofert, po sprawdzenie stanu prawnego nieruchomości i korektę zapisów w umowie kredytowej. To daje realną przewagę i spokój.

Gdzie działamy?

Choć naszą bazą są Żary i okolice, działamy w całym województwie lubuskim – Żagań, Zielona Góra, Świebodzin, Krosno Odrzańskie – oraz mobilnie w całej Polsce. Jeśli nie masz czasu na spotkanie w biurze, przyjedziemy do Ciebie lub połączymy się online. Mobilność to Twoja wygoda.

Elastyczność i szybka reakcja

Wiemy, że czas to pieniądz. Dlatego działamy szybko – często pierwszą analizę zdolności wykonujemy jeszcze podczas rozmowy telefonicznej. Jeśli pojawia się problem z dokumentami lub niejasności prawne, reagujemy natychmiast. Nasza elastyczność sprawia, że proces kredytowy przebiega sprawnie i bez stresu.

W czym się specjalizujemy?

- Kredyty hipoteczne, w tym kredyty bez wkładu własnego.

- Finansowanie dla młodych rodzin, singli, małżeństw i osób prowadzących gospodarstwa domowe.

- Rozwiązania dla żołnierzy, kierowców, osób pracujących w Polsce i za granicą.

- Pomoc klientom z trudną historią kredytową – analiza BIK i usuwanie negatywnych wpisów.

- Prawna analiza umów, weryfikacja ksiąg wieczystych, wsparcie przy akcie notarialnym.

Doświadczenie – 16 lat, 18 banków

Za nami setki skutecznie przeprowadzonych spraw. Współpracujemy z większością największych banków w Polsce, co pozwala nam wybierać spośród kilkunastu ofert jednocześnie. Od 16 lat udowadniamy, że kredyt hipoteczny nie musi być obciążeniem – może być bezpieczną i opłacalną inwestycją.

Pracujesz w wojski – Artykuł kredyt hipoteczny dla wojskowych jest dla Ciebie.