Kredyt dla mundurowych 2026! Wsparcie doradcy i prawnika za 0!

Najważniejsze wnioski z artykułu

- Stabilność służby mundurowej jest dla banków istotnym atutem, ale kluczowe znaczenie ma sposób zaprezentowania dochodów, dodatków i wysługi w dokumentach kredytowych.

- Zdolność kredytowa mundurowych liczona jest indywidualnie, a prawidłowa interpretacja regulaminów bankowych może znacząco zwiększyć możliwą kwotę finansowania.

- Kredyt na mieszkanie, dom lub budowę wymaga odmiennych dokumentów i przygotowania, dlatego wybór celu finansowania powinien być dopasowany do realnych planów i trybu służby.

- Możliwość uzyskania kredytu bez wkładu własnego lub ze stałym oprocentowaniem istnieje, ale wiąże się z dodatkowymi analizami ryzyka i konstrukcją zabezpieczeń.

- Wsparcie doradcy kredytowego będącego jednocześnie prawnikiem ogranicza błędy formalne, przyspiesza decyzję banku i zwiększa bezpieczeństwo prawne całej transakcji.

Spis treści:

- 1. Kredyt dla mundurowych – dlaczego Twoja służba realnie zwiększa szanse na finansowanie?

- 2. Zdolność kredytowa 2026 a służby mundurowe – jak liczone są dochody, dodatki i stabilność zatrudnienia

- 3. Kredyt na mieszkanie, dom i budowę domu dla mundurowych – cele finansowania bez kosztownych błędów

- 4. Kredyt hipoteczny bez wkładu własnego dla mundurowych – kiedy to możliwe i na jakich zasadach

- 5. Kredyt hipoteczny ze stałym oprocentowaniem dla mundurowych – bezpieczeństwo rat w realiach 2026

- 6. Twoja wygoda, moja niezależność – mobilny doradca kredytowy dla mundurowych

- 7. Doradca – Twój negocjator w kredycie hipotecznym dla mundurowych

- 8. Kredyt hipoteczny dla mundurowych z trudną historią, bez wkładu lub przy innych zobowiązaniach

- 9. Wsparcie prawne przy kredycie hipotecznym – bezpieczeństwo mundurowego i jego rodziny

- 10. Specjalizacja w kredytach dla służb mundurowych – dlaczego ma znaczenie?

- 11. OFERTA SPECJALNA dla mundurowych w 2026 roku – konkretne warunki, realne korzyści

- 12. Kredyt dla mundurowych – pożyczka i kredyt konsolidacyjny jako sposób na odzyskanie zdolności

- 13. Kredyt dla mundurowych – pożyczka i kredyt gotówkowy jako narzędzie finansowego bezpieczeństwa

- FAQ – najczęściej zadawane pytania

- 15. Skontaktuj się z nami – kredyt hipoteczny dla mundurowych bez stresu i bez opłat

1. Kredyt dla mundurowych – dlaczego Twoja służba realnie zwiększa szanse na finansowanie?

Stabilność służby jako realny atut w oczach banku

Kredyt hipoteczny dla mundurowych od lat postrzegany jest jako jedna z bezpieczniejszych form finansowania po stronie banku, a w 2026 roku ten trend jest jeszcze wyraźniejszy. Stałe zatrudnienie, przewidywalność dochodów oraz niska rotacja zawodowa powodują, że kredyt hipoteczny dla służb mundurowych jest analizowany inaczej niż w przypadku wielu zawodów cywilnych. Dla żołnierzy, policjantów, strażaków czy funkcjonariuszy innych formacji oznacza to realną przewagę już na starcie procesu kredytowego, szczególnie przy długoterminowych zobowiązaniach.

Dochody i dodatki, które budują zdolność kredytową 2026

Kredyt hipoteczny dla żołnierza i pozostałych formacji mundurowych korzysta z faktu, że struktura wynagrodzeń jest czytelna i udokumentowana. Uprawnienia do dodatków służbowych, stażowych, funkcyjnych czy mieszkaniowych w wielu przypadkach mogą być uwzględniane przy liczeniu zdolności kredytowej. To właśnie dlatego Kredyty często pozwalają na wyższe kwoty finansowania niż w analogicznych sytuacjach zawodowych poza sektorem publicznym.

Bezpieczeństwo banku, spokój klienta

Kredyt opiera się na założeniu długofalowej stabilności. Bank zyskuje klienta o niskim ryzyku, a klient zyskuje większą przewidywalność decyzji i mniejszą liczbę nieoczekiwanych odmów. W praktyce kredyt hipoteczny dla mundurowych 2026 oznacza często sprawniejszy proces decyzyjny, lepszą ocenę ryzyka i większą elastyczność w doborze parametrów kredytu.

Dlaczego rola doradcy ma tu kluczowe znaczenie

Choć kredyt hipoteczny dla służb mundurowych daje przewagę, to bez odpowiedniego poprowadzenia procesu łatwo ją stracić. Właściwe zaprezentowanie dochodów, umiejętne opisanie charakteru służby oraz przygotowanie dokumentacji pod konkretne wymagania banków decydują o finalnej decyzji. Kredyt wymaga znajomości niuansów, których nie widać w standardowych kalkulatorach.

Tabela: korzystniejsza ocena

| Element oceny | Mundurowi | Przeciętny klient cywilny |

| Stabilność zatrudnienia | Bardzo wysoka | Zmienna |

| Przewidywalność dochodów | Wysoka | Średnia |

| Dodatki do wynagrodzenia | Często uwzględniane | Rzadko |

| Ryzyko utraty pracy | Niskie | Zależne od branży |

| Ocena długoterminowa | Korzystna | Ostrożna |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych oraz kredyt hipoteczny dla służb mundurowych mogą być liczone inaczej w zależności od formacji, stopnia służbowego i rodzaju kontraktu. To, co w jednym banku zostanie uznane za stabilny dochód, w innym może wymagać dodatkowego uzasadnienia lub wsparcia doradcy.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych to nie przywilej „z automatu”, ale realna przewaga, jeśli zostanie właściwie wykorzystana. Doświadczenie pokazuje, że dobrze poprowadzony kredyt hipoteczny dla mundurowych 2026 pozwala uzyskać lepsze warunki, wyższą zdolność i spokojniejszy proces decyzyjny. Kluczowe jest połączenie wiedzy finansowej i prawnej już na etapie pierwszej analizy.

Szukasz fachowca specjalizującego się w pomocy mundurowym? Przeczytaj nasz artykuł doradca kredytowy dla mundurowych!

2. Zdolność kredytowa 2026 a służby mundurowe – jak liczone są dochody, dodatki i stabilność zatrudnienia

Historia służby, która zmienia decyzję kredytową

Kredyt hipoteczny dla mundurowych bardzo często zaczyna się od pytania o zdolność kredytową 2026. W praktyce to właśnie ten etap decyduje, czy Kredyt będzie formalnością, czy serią niepotrzebnych korekt. Przykład żołnierza zawodowego z kilkunastoletnim stażem pokazuje, że stabilność służby i jasna struktura wynagrodzeń potrafią znacząco wpłynąć na ocenę banku. Dochód podstawowy, dodatki stażowe oraz funkcyjne – odpowiednio opisane i udokumentowane – budują zdolność kredytową w sposób, którego nie widać w prostych kalkulatorach online.

Dochody podstawowe i dodatki w praktyce bankowej

Kredyt hipoteczny dla żołnierza oraz innych formacji opiera się na analizie realnych wpływów, a nie tylko na gołej pensji. W 2026 roku banki coraz częściej patrzą na ciągłość dochodów oraz ich odporność na wahania rynkowe. Kredyt hipoteczny dla służb mundurowych zyskuje tu przewagę, bo dodatki służbowe i stażowe są powiązane z systemem państwowym, a nie z koniunkturą gospodarczą. Dla wielu klientów oznacza to wyższą zdolność i możliwość sfinansowania większej nieruchomości.

Stabilność zatrudnienia jako fundament decyzji

Kredyty oceniane są długoterminowo. Bank zakłada, że służba nie zniknie z dnia na dzień, a ryzyko nagłej utraty dochodu jest ograniczone. Kredyt hipoteczny dla mundurowych 2026 opiera się więc na bezpieczeństwie systemowym, co przekłada się na spokojniejszą analizę i większą przewidywalność decyzji kredytowej.

Rola doradcy w interpretacji zdolności

Kredyt wymaga właściwego „przetłumaczenia” dokumentów służbowych na język bankowy. To doradca decyduje, które składniki wynagrodzenia zostaną pokazane jako trwałe, a które wymagają dodatkowego uzasadnienia. Bez tej wiedzy nawet kredyt hipoteczny dla służb mundurowych może zostać oceniony zbyt zachowawczo.

Tabela: zdolność kredytowa mundurowych w 2026 roku

| Element dochodu | Znaczenie dla zdolności | Uwagi praktyczne |

| Wynagrodzenie zasadnicze | Bardzo wysokie | Podstawa analizy |

| Dodatek stażowy | Wysokie | Liczony przy długim stażu |

| Dodatek funkcyjny | Średnie-wysokie | Zależny od ciągłości |

| Premie uznaniowe | Niskie | Często pomijane |

| Stabilność służby | Kluczowa | Wpływa na ocenę ryzyka |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych oraz kredyt hipoteczny dla służb mundurowych może być liczony różnie w zależności od formy służby i rodzaju dodatków. To, co w jednej instytucji zwiększa zdolność, w innej wymaga dodatkowej argumentacji lub dokumentów.

Wniosek doradcy kredytowego Żary

Zdolność kredytowa 2026 w przypadku służb mundurowych to połączenie liczb i doświadczenia. Kredyt hipoteczny dla mundurowych daje realną przewagę tylko wtedy, gdy dochody i stabilność są właściwie zaprezentowane. Praktyka pokazuje, że Kredyt prowadzony przez doświadczonego doradcę pozwala uniknąć zaniżonej oceny i zwiększyć możliwości finansowania.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj nasz artykuł kredyt hipoteczny EUR Żary!

3. Kredyt na mieszkanie, dom i budowę domu dla mundurowych – cele finansowania bez kosztownych błędów

Decyzja o rodzaju nieruchomości to jeden z kluczowych momentów w procesie kredytowym. Kredyt hipoteczny dla mundurowych daje szerokie możliwości finansowania, ale każdy cel – mieszkanie, dom gotowy lub budowa – rządzi się innymi zasadami. W 2026 roku Kredyty są nadal oceniane korzystnie, pod warunkiem właściwego dopasowania formy kredytu do realiów służby, dochodów i planów życiowych. Poniżej omawiamy trzy najczęstsze scenariusze, z którymi zgłaszają się klienci służb mundurowych.

Kredyt na mieszkanie – stabilność, przewidywalność i szybka decyzja

Kredyt hipoteczny dla mundurowych na zakup mieszkania jest najczęściej wybieraną formą finansowania, szczególnie wśród młodszych funkcjonariuszy i żołnierzy. Mieszkanie oznacza niższy próg wejścia, krótszy proces oraz mniejszą liczbę ryzyk formalnych. Kredyt hipoteczny dla służb mundurowych w tym wariancie opiera się na jasnym stanie prawnym lokalu, gotowej nieruchomości i przewidywalnych kosztach utrzymania. Banki pozytywnie oceniają taki cel, ponieważ ryzyko inwestycyjne jest ograniczone, a czas uruchomienia kredytu krótszy.

Dla mundurowych istotne jest również to, że kredyt na mieszkanie łatwiej połączyć z dodatkami mieszkaniowymi lub relokacją służbową. Kredyt hipoteczny dla żołnierza czy policjanta w 2026 roku często pozwala na elastyczne podejście do lokalizacji, co ma znaczenie przy przeniesieniach służbowych. Kredyt na mieszkanie daje też większą przewidywalność rat, co ułatwia planowanie budżetu przy zmiennych grafikach służby. To rozwiązanie, które minimalizuje ryzyko i skraca drogę do własnej nieruchomości.

Kredyt na zakup domu – przestrzeń i długoterminowe bezpieczeństwo

Kredyt hipoteczny dla mundurowych na zakup domu to wybór dla osób szukających stabilizacji i większej przestrzeni dla rodziny. W przeciwieństwie do mieszkania, bank analizuje tu nie tylko dochody, ale również stan techniczny budynku, jego lokalizację oraz koszty utrzymania. Kredyt hipoteczny dla służb mundurowych w przypadku domu wymaga dokładniejszej analizy, ale jednocześnie pozwala na wyższe kwoty finansowania.

Dla mundurowych istotne jest, że dom często oznacza większą elastyczność życiową, szczególnie przy pracy zmianowej lub służbie w systemie dyżurowym. Kredyt hipoteczny dla mundurowych 2026 uwzględnia długoterminową stabilność zatrudnienia, co sprzyja finansowaniu nieruchomości o wyższej wartości. Kredyt na dom bywa także korzystny przy rodzinnych planach, ponieważ bank patrzy na całość sytuacji życiowej, a nie tylko na bieżące koszty. Kluczowe jest jednak właściwe przygotowanie dokumentów i realna ocena budżetu, aby uniknąć przeciążenia finansowego.

Kredyt na budowę domu – największe możliwości i największe wyzwania

Kredyt hipoteczny dla mundurowych na budowę domu to najbardziej złożona forma finansowania, ale jednocześnie dająca największą swobodę. Bank nie finansuje gotowego efektu, lecz proces, dlatego kredyt hipoteczny dla służb mundurowych w tym wariancie wymaga etapowania wypłat, harmonogramu prac i precyzyjnego kosztorysu. Dla mundurowych oznacza to konieczność dobrego planowania, szczególnie przy ograniczonej dostępności czasowej wynikającej ze służby.

Kredyt hipoteczny dla mundurowych 2026 przy budowie domu pozwala jednak dopasować inwestycję do indywidualnych potrzeb rodziny. Kredyt w tym scenariuszu jest oceniany nie tylko przez pryzmat dochodów, ale też zdolności do kontrolowania procesu budowlanego. Rola doradcy jest tu kluczowa, ponieważ niewłaściwe zaplanowanie etapów może prowadzić do opóźnień lub problemów z wypłatą kolejnych transz. Dobrze przygotowany kredyt hipoteczny dla służb mundurowych na budowę daje jednak ogromną elastyczność i długoterminowe bezpieczeństwo mieszkaniowe.

Tabela: Porównanie celów kredytu hipotecznego dla mundurowych

| Cel kredytu | Poziom formalności | Czas procesu | Ryzyko | Elastyczność |

| Mieszkanie | Niski | Krótki | Niskie | Średnia |

| Zakup domu | Średni | Średni | Średnie | Wysoka |

| Budowa domu | Wysoki | Długi | Wyższe | Bardzo wysoka |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych może być skonstruowany inaczej w zależności od celu finansowania. To, co sprawdza się przy mieszkaniu, nie zawsze będzie optymalne przy budowie domu. Właściwy wybór formy kredytu ma bezpośredni wpływ na koszty, stres i bezpieczeństwo całego procesu.

Wniosek doradcy kredytowego Żary

Kredyty dają szerokie możliwości, ale wymagają dopasowania do stylu służby i życia. Kredyt hipoteczny dla mundurowych 2026 powinien być wybierany nie tylko pod kątem kwoty, lecz także pod kątem przewidywalności i komfortu finansowego w długim okresie.

4. Kredyt hipoteczny bez wkładu własnego dla mundurowych – kiedy to możliwe i na jakich zasadach

Punkt wyjścia: brak oszczędności, ale stabilna służba

Kredyt hipoteczny dla mundurowych bez wkładu własnego bardzo często zaczyna się od podobnej historii. Stabilna służba, regularne dochody, dobra zdolność kredytowa 2026, ale brak kapitału początkowego. W przypadku służb mundurowych nie jest to sytuacja wyjątkowa – relokacje, specyfika służby i wcześniejsze wydatki powodują, że oszczędności nie zawsze idą w parze z dochodami. Kredyt hipoteczny dla służb mundurowych w takim scenariuszu wymaga innego podejścia niż standardowa analiza klienta cywilnego.

Mechanizm, który zastępuje wkład własny

Kredyt hipoteczny dla mundurowych 2026 bez gotówki na start opiera się na rozwiązaniach, które formalnie zabezpieczają bank, ale jednocześnie nie blokują klienta. W praktyce kredyt hipoteczny dla żołnierza czy funkcjonariusza może zostać oparty na dodatkowych zabezpieczeniach, gwarancjach lub czasowych rozwiązaniach pomostowych. Kluczowe jest tu odpowiednie zaplanowanie struktury kredytu i udowodnienie, że brak wkładu własnego nie oznacza braku odpowiedzialności finansowej.

Dlaczego służby mundurowe mają tu przewagę

Kredyt hipoteczny dla mundurowych bez wkładu własnego jest analizowany przez pryzmat długoterminowej stabilności. Bank bierze pod uwagę nie tylko bieżące saldo, ale też przewidywalność dochodów i niskie ryzyko utraty pracy. Kredyty w takim wariancie są możliwe właśnie dlatego, że służba państwowa daje bezpieczeństwo, którego nie da się łatwo zastąpić innymi argumentami. Kredyt opiera się więc bardziej na przyszłości niż na jednorazowym kapitale.

Rola doradcy w zabezpieczeniu procesu

Kredyt hipoteczny dla mundurowych bez wkładu własnego to obszar, w którym najłatwiej o błąd formalny. Źle dobrana konstrukcja zabezpieczenia lub brak spójnej argumentacji może spowodować odrzucenie wniosku. Doświadczony doradca potrafi jednak tak poprowadzić proces, aby kredyt hipoteczny dla służb mundurowych był bezpieczny zarówno dla banku, jak i dla klienta. To właśnie tu wiedza praktyczna decyduje o sukcesie.

Tabela: bez wkładu własnego

| Element | Mundurowi | Klient cywilny |

| Stabilność dochodu | Bardzo wysoka | Zmienna |

| Ocena ryzyka banku | Niska | Średnia-wysoka |

| Możliwość zastąpienia wkładu | Częsta | Ograniczona |

| Rola doradcy | Kluczowa | Ważna |

| Elastyczność decyzji | Wysoka | Ograniczona |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych bez wkładu własnego nie jest rozwiązaniem masowym i zawsze wymaga indywidualnej analizy. To, co zadziała w jednym przypadku, w innym może wymagać innej konstrukcji zabezpieczenia.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych bez wkładu własnego jest możliwy, ale tylko wtedy, gdy stabilność służby zostanie właściwie wykorzystana. Kredyt hipoteczny dla mundurowych 2026 pokazuje, że brak oszczędności nie musi zamykać drogi do własnej nieruchomości, pod warunkiem profesjonalnego prowadzenia procesu.

5. Kredyt hipoteczny ze stałym oprocentowaniem dla mundurowych – bezpieczeństwo rat w realiach 2026

Decyzja o spokoju zamiast ryzyka

Kredyt hipoteczny dla mundurowych ze stałym oprocentowaniem coraz częściej pojawia się w rozmowach z funkcjonariuszami i żołnierzami planującymi zakup nieruchomości. W 2026 roku wielu klientów służb mundurowych ma za sobą doświadczenia gwałtownych zmian stóp procentowych i niepewności, która bezpośrednio wpływała na wysokość rat. Kredyt hipoteczny dla służb mundurowych w wersji ze stałą ratą daje coś, co w tej formacji jest szczególnie cenione – przewidywalność i kontrolę nad budżetem, niezależnie od sytuacji rynkowej.

Historia służby, która potrzebuje stabilnych kosztów

Kredyt hipoteczny dla żołnierza lub funkcjonariusza bardzo często musi być dopasowany do specyfiki służby. Zmiany miejsca zamieszkania, dyżury, delegacje czy ograniczony czas na reagowanie na podwyżki rat sprawiają, że kredyt hipoteczny dla mundurowych 2026 z okresowo stałym oprocentowaniem bywa rozwiązaniem bezpieczniejszym psychicznie. Stała rata pozwala skupić się na służbie, a nie na comiesięcznym sprawdzaniu harmonogramu spłat.

Stałe oprocentowanie a zdolność kredytowa 2026

Kredyt hipoteczny dla mundurowych ze stałym oprocentowaniem jest również analizowany pod kątem zdolności kredytowej. Bank ocenia, czy rata przy stałym oprocentowaniu jest bezpieczna w długim horyzoncie. Dla służb mundurowych to często korzystne rozwiązanie, ponieważ stabilne dochody i niskie ryzyko utraty pracy dobrze współgrają z długoterminowym zobowiązaniem. Kredyty w tym wariancie są więc postrzegane jako przewidywalne zarówno dla banku, jak i dla klienta.

Granice bezpieczeństwa, o których trzeba wiedzieć

Kredyt hipoteczny dla służb mundurowych ze stałym oprocentowaniem nie oznacza jednak braku decyzji w przyszłości. Stałość obowiązuje przez określony czas, po którym konieczne jest ponowne ustalenie warunków. Kredyt wymaga więc planu wyprzedzającego – analizy, co stanie się po zakończeniu okresu stałej stopy i jak przygotować się na kolejne etapy spłaty.

Tabela: stałe oprocentowanie

| Kryterium | Stałe oprocentowanie | Zmienne oprocentowanie |

| Przewidywalność rat | Bardzo wysoka | Niska |

| Odporność na wahania rynku | Wysoka | Zależna od stóp |

| Komfort psychiczny | Wysoki | Ograniczony |

| Elastyczność kosztowa | Ograniczona | Wysoka |

| Dopasowanie do służby | Bardzo dobre | Ryzykowne |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych ze stałym oprocentowaniem wymaga dokładnej analizy długości okresu stałej stopy. Zbyt krótki może nie dać realnej ochrony, zbyt długi – ograniczyć elastyczność finansową w przyszłości.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 ze stałym oprocentowaniem to rozwiązanie dla osób, które cenią stabilność ponad spekulację. W przypadku służb mundurowych przewidywalna rata często oznacza mniejszy stres i lepsze planowanie życia rodzinnego. Kluczem jest właściwe dopasowanie okresu stałej stopy do realiów służby i planów na kolejne lata.

Pracujesz w wojsku? Może w województwie lubuskim? Żagań, Żary, Świętoszów? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy!

6. Twoja wygoda, moja niezależność – mobilny doradca kredytowy dla mundurowych

Służba, która nie mieści się w godzinach banku

Kredyt hipoteczny dla mundurowych bardzo często rozpoczyna się od problemu, którego banki nie widzą – braku czasu i elastyczności. Dyżury, służba zmianowa, wyjazdy i nagłe obowiązki sprawiają, że standardowy model obsługi klienta zwyczajnie się nie sprawdza. Kredyt hipoteczny dla służb mundurowych w 2026 roku wymaga podejścia mobilnego, dopasowanego do realiów służby, a nie do godzin otwarcia placówki. To właśnie tu pojawia się przewaga doradcy, który pracuje według rytmu klienta, a nie odwrotnie.

Historia, która powtarza się wśród mundurowych

Kredyt hipoteczny dla żołnierza czy funkcjonariusza często zaczyna się od kilku nieudanych prób kontaktu z bankiem. Urlop przepada, spotkania są odwoływane, a decyzje się przeciągają. Kredyt prowadzony w modelu mobilnym zmienia ten schemat. Doradca dostosowuje się do grafiku służby, spotyka się w dogodnym miejscu lub prowadzi proces zdalnie, bez obniżania jakości analizy. Dzięki temu Kredyty przestają być logistycznym problemem, a stają się uporządkowanym procesem.

Niezależność doradcy jako realna korzyść

Kredyt hipoteczny dla mundurowych wymaga porównania wielu rozwiązań i dopasowania ich do specyfiki służby. Niezależny, mobilny doradca nie jest ograniczony jedną instytucją ani jednym schematem działania. Kredyt hipoteczny dla służb mundurowych prowadzony w ten sposób pozwala skupić się na realnych możliwościach klienta, a nie na narzuconych procedurach. Dla mundurowych oznacza to większą kontrolę nad procesem i poczucie bezpieczeństwa.

Komfort procesu bez utraty kontroli

Kredyt hipoteczny dla mundurowych 2026 w modelu mobilnym nie oznacza chaosu ani improwizacji. Wręcz przeciwnie – oznacza jasny plan, regularny kontakt i prowadzenie krok po kroku. Doradca przejmuje koordynację formalności, pilnuje terminów i reaguje na zmiany, co jest szczególnie ważne w przypadku służb mundurowych. Kredyt staje się procesem, który nie koliduje z obowiązkami zawodowymi.

Kredyt hipoteczny dla mundurowych – moja mobilność to Twoja wygoda

| Obszar | Mobilny doradca | Tradycyjny model |

| Dopasowanie do grafiku | Bardzo wysokie | Ograniczone |

| Kontakt i dostępność | Elastyczna | Godziny placówki |

| Zrozumienie specyfiki służby | Wysokie | Niskie |

| Koordynacja formalności | Kompleksowa | Częściowa |

| Komfort klienta | Bardzo wysoki | Zmienny |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych prowadzony mobilnie może być w pełni bezpieczny i skuteczny, o ile proces jest oparty na jasnych zasadach, dokumentacji i stałym kontakcie. Mobilność nie oznacza uproszczeń kosztem bezpieczeństwa.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 wymaga elastyczności, której nie zapewnia standardowy model bankowy. Mobilny doradca daje niezależność, oszczędność czasu i realne dopasowanie do służby. W praktyce to właśnie ten element decyduje, czy kredyt hipoteczny dla służb mundurowych będzie spokojnym procesem, czy źródłem dodatkowego stresu.

Jeśli spłacasz drogi kredyt hipoteczny to zapraszamy do zapoznania się z naszym artykułem – refinansowanie kredytu!

7. Doradca – Twój negocjator w kredycie hipotecznym dla mundurowych

Moment, w którym standardowa oferta przestaje wystarczać

Kredyt hipoteczny dla mundurowych bardzo rzadko kończy się na pierwszej propozycji przedstawionej przez bank. W praktyce to właśnie etap negocjacji decyduje o realnych kosztach kredytu na kolejne 20-30 lat. Dla służb mundurowych, gdzie stabilność dochodu jest atutem, ale czas i elastyczność są ograniczone, samodzielne negocjowanie warunków bywa trudne. Kredyt hipoteczny dla służb mundurowych w 2026 roku wymaga osoby, która potrafi wykorzystać mocne strony klienta i przełożyć je na konkretne liczby.

Historia negocjacji, która zmienia warunki kredytu

Kredyt hipoteczny dla żołnierza często wygląda podobnie: dobra zdolność, stabilna służba, ale warunki wyjściowe niewiele różnią się od oferty dla klienta cywilnego. Dopiero aktywna rola doradcy zmienia przebieg rozmów. Kredyt hipoteczny dla mundurowych 2026 prowadzony przez negocjatora to proces, w którym argumenty o stabilności służby, ciągłości dochodów i niskim ryzyku są wykorzystywane świadomie, a nie pozostawiane ocenie systemu. W efekcie Kredyty zyskują korzystniejsze parametry bez zwiększania ryzyka.

Negocjacje to nie tylko oprocentowanie

Kredyt bardzo często kojarzony jest wyłącznie z wysokością raty. Tymczasem negocjacje obejmują znacznie więcej elementów: prowizje, koszty dodatkowe, elastyczność spłaty czy warunki wcześniejszej zmiany kredytu. Kredyt hipoteczny dla służb mundurowych dobrze poprowadzony negocjacyjnie oznacza realne oszczędności rozłożone na lata, a nie tylko jednorazową ulgę na starcie.

Umowa przedwstępna i zakup nieruchomości bez ryzyka

Kredyt hipoteczny dla mundurowych bardzo często wiąże się z umową przedwstępną, której zapisy mogą przesądzić o bezpieczeństwie całej transakcji. Doradca pełniący rolę negocjatora wspiera nie tylko rozmowy z bankiem, ale także ustalenia z deweloperem lub sprzedającym. Kredyt hipoteczny dla służb mundurowych 2026 wymaga spójności pomiędzy warunkami umowy, terminami i decyzją kredytową. Brak tej koordynacji bywa kosztowny.

Tabela: zakres negocjacji

| Obszar negocjacji | Znaczenie | Efekt długoterminowy |

| Oprocentowanie | Bardzo wysokie | Niższa rata |

| Prowizje i opłaty | Wysokie | Mniejsze koszty startowe |

| Elastyczność spłaty | Średnie | Bezpieczeństwo finansowe |

| Warunki umowy przedwstępnej | Kluczowe | Ochrona klienta |

| Koordynacja zakupu | Wysokie | Spokojny proces |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych nie jest negocjowany raz na zawsze. Właściwie przygotowana umowa daje możliwość reagowania na zmiany życiowe i rynkowe w przyszłości, bez nadmiernych kosztów.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 wymaga aktywnego negocjatora, a nie biernego pośrednika. Doświadczenie pokazuje, że Kredyty prowadzone negocjacyjnie są tańsze, bezpieczniejsze i lepiej dopasowane do realiów służby. To właśnie na tym etapie najczęściej rozstrzyga się, czy kredyt będzie wsparciem, czy długoterminowym obciążeniem.

8. Kredyt hipoteczny dla mundurowych z trudną historią, bez wkładu lub przy innych zobowiązaniach

Sytuacja wyjściowa, która nie przekreśla finansowania

Kredyt hipoteczny dla mundurowych bardzo często rozpatrywany jest przez pryzmat stabilności służby, jednak w praktyce wielu funkcjonariuszy zgłasza się z obciążeniami z przeszłości. Opóźnienia w spłatach, kredyty gotówkowe, limity kartowe czy brak wkładu własnego nie są rzadkością. Kredyt hipoteczny dla służb mundurowych w 2026 roku nie oznacza jednak automatycznego odrzucenia, o ile sytuacja zostanie właściwie przeanalizowana i uporządkowana. Kluczowe jest tu zrozumienie, że bank ocenia całość obrazu, a nie jeden problem w oderwaniu od reszty.

Historia służby ważniejsza niż pojedynczy wpis

Kredyt hipoteczny dla żołnierza lub funkcjonariusza z trudną historią kredytową często opiera się na tym, co wydarzyło się później, a nie na samym błędzie sprzed lat. Regularna służba, stabilne dochody i uporządkowane zobowiązania bieżące potrafią zneutralizować wcześniejsze potknięcia. Kredyty są analizowane w długim horyzoncie, dlatego banki zwracają uwagę na to, czy problemy miały charakter incydentalny, czy systemowy. To ogromna różnica w ocenie ryzyka.

Kredyt hipoteczny dla mundurowych – inne zobowiązania jako element strategii, nie przeszkoda

Kredyt bardzo często wymaga uwzględnienia aktualnych rat – leasingów, pożyczek czy kredytów gotówkowych. Zamiast traktować je jako barierę, doświadczony doradca potrafi wkomponować je w strategię finansowania. Kredyt hipoteczny dla służb mundurowych może być poprzedzony uporządkowaniem zobowiązań, zmianą struktury rat lub czasowym dostosowaniem budżetu. Dzięki temu nawet przy obciążeniach możliwe jest osiągnięcie bezpiecznej zdolności kredytowej.

Brak wkładu własnego i jego konsekwencje

Kredyt hipoteczny dla mundurowych bez wkładu własnego w połączeniu z innymi zobowiązaniami wymaga szczególnej ostrożności. Bank analizuje nie tylko zdolność, ale także odporność klienta na wzrost kosztów. Kredyt hipoteczny dla służb mundurowych 2026 w takim wariancie musi być zaplanowany tak, aby nie przeciążyć budżetu w pierwszych latach spłaty. To etap, na którym emocje muszą ustąpić miejsca chłodnej analizie.

Tabela: najczęstsze trudności

| Sytuacja klienta | Ryzyko banku | Możliwe rozwiązanie |

| Opóźnienia w przeszłości | Średnie | Analiza historii i aktualnej stabilności |

| Kredyty gotówkowe | Średnie | Restrukturyzacja zobowiązań |

| Brak wkładu własnego | Wyższe | Alternatywne zabezpieczenia |

| Limity kartowe | Niskie-średnie | Optymalizacja budżetu |

| Stała służba | Niskie | Kluczowy atut |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych z trudną historią nigdy nie powinien być składany „w ciemno”. Każdy element sytuacji finansowej wpływa na ocenę banku i wymaga odpowiedniego przygotowania jeszcze przed złożeniem wniosku.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 pokazuje, że nawet przy problemach z przeszłości finansowanie jest możliwe. Warunkiem jest rzetelna analiza, uporządkowanie zobowiązań i wykorzystanie stabilności służby jako głównego argumentu. Kredyty prowadzone w ten sposób dają realną szansę na bezpieczne finansowanie bez powielania dawnych błędów.

Mieszkasz w Szprotawie i szukasz kredytu hipotecznego? Przeczytaj kredyt hipoteczny Szprotawa!

9. Wsparcie prawne przy kredycie hipotecznym – bezpieczeństwo mundurowego i jego rodziny

Moment, w którym kredyt staje się zobowiązaniem prawnym

Kredyt hipoteczny dla mundurowych bardzo często kojarzony jest z liczbami: ratą, oprocentowaniem i zdolnością kredytową 2026. Tymczasem w praktyce jest to jedna z najbardziej złożonych umów prawnych, jaką klient podpisuje w życiu. Dla służb mundurowych, gdzie stabilność zawodowa idzie w parze z wysoką odpowiedzialnością, bezpieczeństwo prawne ma kluczowe znaczenie. Kredyt hipoteczny dla służb mundurowych w 2026 roku wymaga nie tylko dobrej oferty finansowej, ale też pełnej kontroli nad dokumentami i konsekwencjami prawnymi.

Analiza dokumentów kredytowych i umów cywilnoprawnych

Kredyt hipoteczny dla mundurowych rozpoczyna się na długo przed podpisaniem umowy w banku. Analiza projektu umowy kredytowej, zapisów dotyczących zabezpieczeń, kosztów dodatkowych czy warunków zmiany oprocentowania pozwala uniknąć ryzyk, które często ujawniają się dopiero po latach. Równie istotne są umowy cywilnoprawne związane z zakupem nieruchomości – umowa przedwstępna, rezerwacyjna czy deweloperska. Kredyt hipoteczny dla żołnierza lub funkcjonariusza musi być spójny z tymi dokumentami, aby nie narażać klienta na straty finansowe lub prawne.

BIK, KRD i porządkowanie historii kredytowej

Kredyt 2026 bywa blokowany przez nieaktualne lub błędne wpisy w bazach BIK i KRD. Wsparcie prawne obejmuje analizę historii kredytowej, wskazanie realnych możliwości korekty danych oraz pomoc w usuwaniu wpisów, które nie powinny już wpływać na ocenę banku. Kredyt hipoteczny dla służb mundurowych bardzo często zyskuje na wartości właśnie dzięki uporządkowaniu tych elementów jeszcze przed złożeniem wniosku.

Bezpieczny akt notarialny i stan prawny nieruchomości

Kredyt hipoteczny dla mundurowych nie istnieje bez aktu notarialnego i czystego stanu prawnego nieruchomości. Badanie księgi wieczystej, sprawdzenie obciążeń, służebności czy niezgodności w dokumentacji to fundament bezpieczeństwa transakcji. W przypadku domów i starszych budynków istotna jest także pomoc w legalizacji zmian w budynku, które mogą mieć wpływ na zabezpieczenie kredytu. Kredyt hipoteczny dla służb mundurowych 2026 musi opierać się na nieruchomości wolnej od ryzyk prawnych.

Ochrona interesów klienta na każdym etapie

Wsparcie prawne w kredycie hipotecznym dla mundurowych nie kończy się na podpisaniu umowy. Ochrona interesów klienta obejmuje również reagowanie na zmiany w trakcie procesu, negocjacje zapisów problematycznych oraz zabezpieczenie klienta w sytuacjach spornych. Kredyty prowadzone z zapleczem prawnym dają poczucie kontroli i spokoju, które są szczególnie ważne przy wieloletnich zobowiązaniach.

Tabela: zakres wsparcia prawnego przy kredycie hipotecznym dla mundurowych

| Obszar | Znaczenie | Korzyść dla klienta |

| Analiza umowy kredytowej | Kluczowe | Ograniczenie ryzyka |

| Umowy cywilnoprawne | Bardzo wysokie | Bezpieczny zakup |

| BIK / KRD | Wysokie | Lepsza decyzja banku |

| Akt notarialny | Kluczowe | Pewność transakcji |

| Stan prawny nieruchomości | Kluczowe | Ochrona rodziny |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych to zobowiązanie finansowe i prawne jednocześnie. Nawet drobne zapisy w umowie mogą mieć długofalowe skutki, dlatego analiza prawna powinna być standardem, a nie dodatkiem.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 wymaga połączenia wiedzy finansowej i prawnej. Doświadczenie pokazuje, że Kredyty prowadzone z pełnym wsparciem prawnym są bezpieczniejsze, bardziej przewidywalne i odporne na problemy w przyszłości. To inwestycja nie tylko w nieruchomość, ale w spokój całej rodziny.

Mieszkańcu Nowej Soli pamiętaj, że możesz liczyć na nasze wsparcie! Przeczytaj ekspert kredytowy Nowa Sól!

10. Specjalizacja w kredytach dla służb mundurowych – dlaczego ma znaczenie?

Dlaczego „uniwersalny doradca” to za mało

Kredyt hipoteczny dla mundurowych na pierwszy rzut oka może wyglądać jak standardowy produkt bankowy. W praktyce jednak służby mundurowe funkcjonują w zupełnie innym otoczeniu zawodowym i prawnym niż większość klientów cywilnych. Zmienne grafiki, dodatki służbowe, specyfika umów i przeniesienia służbowe sprawiają, że kredyt hipoteczny dla służb mundurowych w 2026 roku wymaga doświadczenia, a nie schematów. Doradca bez specjalizacji bardzo często traktuje mundurowego jak „kolejny wniosek”, tracąc przewagi, które realnie wpływają na decyzję banku.

Historia klienta, który zyskał dzięki specjalizacji

Kredyt hipoteczny dla żołnierza z kilkuletnim stażem służby i dodatkami funkcyjnymi może być oceniony skrajnie różnie w zależności od tego, kto prowadzi proces. W praktyce zdarzają się sytuacje, w których brak znajomości specyfiki służby prowadzi do zaniżenia zdolności kredytowej lub niepotrzebnej odmowy. Kredyt prowadzony przez specjalistę opiera się na właściwym przedstawieniu struktury dochodów, stabilności zatrudnienia i realnych perspektyw służby. To różnica między decyzją negatywną a bezpiecznym finansowaniem.

Znajomość procedur i niuansów bankowych

Kredyt hipoteczny dla mundurowych wymaga wiedzy, które elementy wynagrodzenia są akceptowane, jak opisać dodatki oraz kiedy stabilność służby może zrównoważyć inne ryzyka. Specjalizacja oznacza również świadomość, jak różne instytucje podchodzą do służb mundurowych i jak dopasować strategię wniosku. Kredyty prowadzone bez tej wiedzy często są oceniane zbyt zachowawczo, mimo realnych możliwości klienta.

Bezpieczeństwo procesu i oszczędność czasu

Kredyt hipoteczny dla mundurowych 2026 prowadzony przez specjalistę to nie tylko lepsze warunki, ale też mniejsze ryzyko błędów formalnych. Właściwe przygotowanie dokumentów, spójność finansowa i prawna oraz koordynacja całego procesu mają ogromne znaczenie przy wieloletnim zobowiązaniu. Kredyt prowadzony przez osobę wyspecjalizowaną pozwala uniknąć poprawek, opóźnień i niepotrzebnego stresu, co dla służb mundurowych ma szczególną wartość.

Tabela: doradca specjalista vs doradca ogólny

| Obszar | Specjalista ds. służb | Doradca ogólny |

| Znajomość struktury dochodów | Bardzo wysoka | Ograniczona |

| Interpretacja dodatków | Precyzyjna | Uproszczona |

| Ocena stabilności służby | Atut strategiczny | Neutralna |

| Ryzyko błędów formalnych | Niskie | Podwyższone |

| Efekt końcowy | Optymalny | Nieprzewidywalny |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych bardzo często wymaga indywidualnego podejścia już na etapie wstępnej analizy. To, co dla klienta cywilnego jest detalem, dla służb mundurowych może decydować o całym procesie kredytowym.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 pokazuje wyraźnie, że specjalizacja nie jest dodatkiem, lecz kluczowym elementem bezpieczeństwa finansowego. Kredyty prowadzone przez specjalistę dają wyższą skuteczność, lepsze warunki i spokojniejszy przebieg procesu. W przypadku służb mundurowych doświadczenie w tej konkretnej grupie klientów realnie przekłada się na wynik.

Szukasz mieszkania w Krośnie Odrzańskim? Przeczytaj nasz artykuł kredyt mieszkaniowy Krosno Odrzańskie!

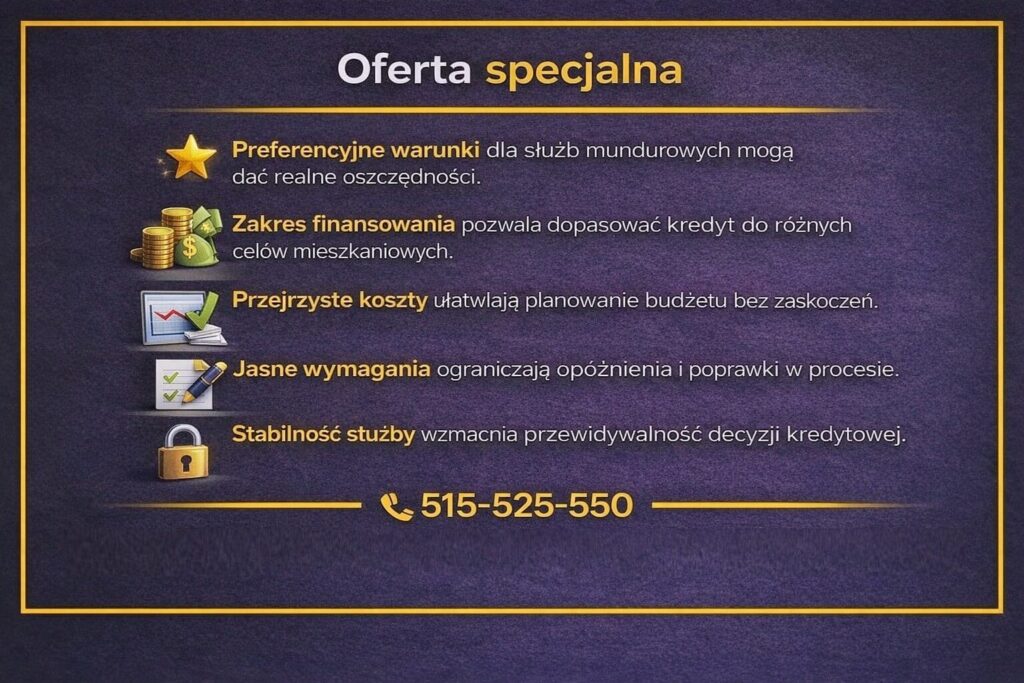

11. OFERTA SPECJALNA dla mundurowych w 2026 roku – konkretne warunki, realne korzyści

Oferta zaprojektowana pod realia służby, nie pod marketing

Kredyt hipoteczny dla mundurowych 2026 w ramach oferty specjalnej powstał jako odpowiedź na potrzeby osób, których praca wiąże się z odpowiedzialnością, dyspozycyjnością i stabilnością, ale jednocześnie z ograniczonym czasem na formalności. W przeciwieństwie do standardowych rozwiązań rynkowych, Kredyt opiera się na jasnych zasadach, przewidywalnych kosztach i uproszczonym procesie decyzyjnym. To propozycja dla tych, którzy oczekują konkretów, a nie obietnic bez pokrycia.

Kto może skorzystać z oferty specjalnej

Oferta została przygotowana z myślą o czynnych oraz emerytowanych funkcjonariuszach i pracownikach publicznych. Wystarczy, aby warunek zatrudnienia spełniał jeden z kredytobiorców. Kredyt hipoteczny dla mundurowych obejmuje między innymi osoby związane z Policją, Siłami Zbrojnymi RP, Strażą Graniczną, Państwową Strażą Pożarną, Służbą Więzienną, Strażą Miejską, ABW, CBA, służbami wywiadowczymi i kontrwywiadowczymi, Służbą Celno-Skarbową, Inspekcją Transportu Drogowego, Strażą Leśną, Strażą Ochrony Kolei, Strażą Marszałkowską, Strażą Rybacką oraz Strażą Gminną. Kredyt hipoteczny dla służb mundurowych 2026 dotyczy wyłącznie celów mieszkaniowych, co dodatkowo wzmacnia jego bezpieczeństwo.

Zakres finansowania dopasowany do potrzeb

Kredyt hipoteczny dla mundurowych w ofercie specjalnej obejmuje finansowanie od 300 000 zł do 3 000 000 zł. Tak szeroki zakres pozwala dopasować kredyt zarówno do zakupu mieszkania, domu, jak i bardziej zaawansowanych inwestycji mieszkaniowych. Kredyty w tym przedziale są analizowane indywidualnie, z uwzględnieniem stabilności służby oraz realnych możliwości budżetowych klienta.

Warunki cenowe, które robią różnicę

Kredyt w ramach oferty specjalnej opiera się na przejrzystych kosztach. Marża wynosi 1,50 p.p. przy braku NWW lub 1,80 p.p. przy NWW, a prowizja za udzielenie kredytu nie jest pobierana. Ubezpieczenie na życie realizowane jest w formie jednorazowej składki 2,85%. Kredyt hipoteczny dla służb mundurowych przewiduje również dodatkowy pakiet x-sell, obejmujący konto z kartą i wpływem wynagrodzenia, aplikację mobilną, transakcyjność oraz ubezpieczenie na życie na wskazanych warunkach. To elementy, które upraszczają zarządzanie finansami w trakcie służby.

Tabela: najważniejsze parametry oferty specjalnej

| Element | Warunki oferty |

| Grupa docelowa | Czynni i emerytowani funkcjonariusze |

| Cel kredytu | Cele mieszkaniowe |

| Kwota kredytu | 300 000 – 3 000 000 zł |

| Marża bez NWW | 1,50 p.p. |

| Marża z NWW | 1,80 p.p. |

| Prowizja | Brak |

| Ubezpieczenie na życie | Jednorazowo 2,85% |

| Wymagany x-sell | Konto, karta, wpływ wynagrodzenia |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt hipoteczny dla mundurowych w ofercie specjalnej wymaga spełnienia określonych warunków formalnych, ale w zamian daje przewidywalność kosztów i uproszczony proces decyzyjny. Kluczowe jest prawidłowe przygotowanie wniosku już na starcie.

Wniosek doradcy kredytowego Żary

Oferta specjalna dla mundurowych 2026 to przykład rozwiązania, w którym stabilność służby realnie przekłada się na lepsze warunki kredytu. Kredyty w tym modelu są bardziej przewidywalne, tańsze na starcie i lepiej dopasowane do specyfiki pracy w służbach publicznych. Przy właściwym prowadzeniu procesu to jedna z najbezpieczniejszych form finansowania mieszkaniowego.

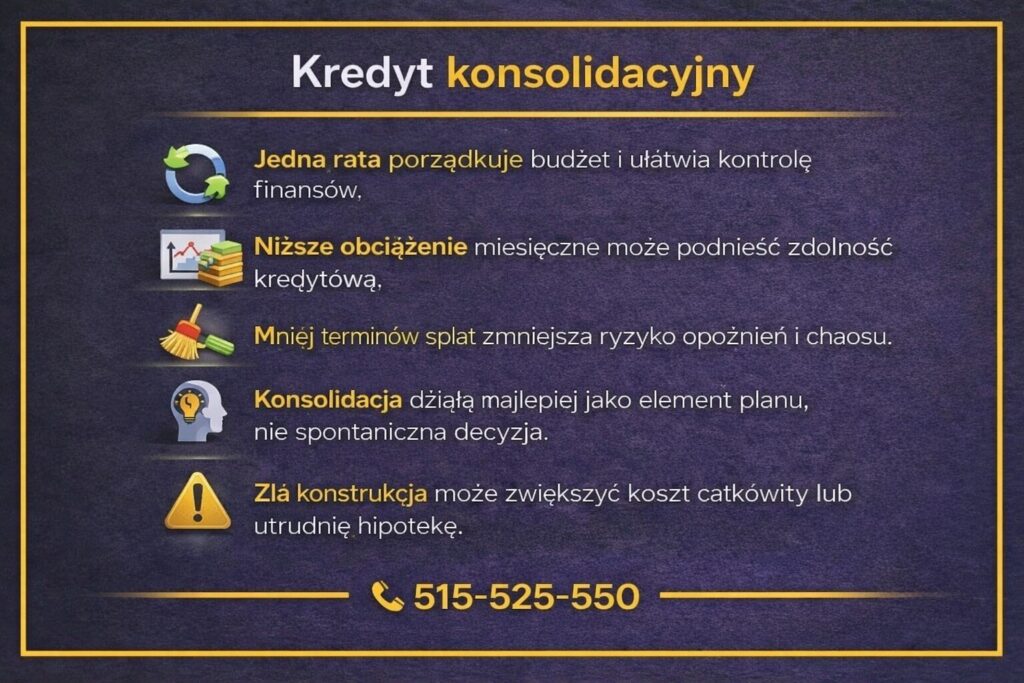

12. Kredyt dla mundurowych – pożyczka i kredyt konsolidacyjny jako sposób na odzyskanie zdolności

Moment przeciążenia finansowego, który zna wielu mundurowych

Kredyt bardzo często zaczyna się nie od planów inwestycyjnych, lecz od potrzeby uporządkowania finansów. Służba w Policji, Wojsku Polskim czy innych formacjach wiąże się z dyspozycyjnością, relokacjami i okresami zwiększonych wydatków. W efekcie pojawiają się kredyty gotówkowe, karty kredytowe, limity w koncie czy raty ratalne. Kredyt w formie konsolidacji pozwala zebrać te zobowiązania w jedno, obniżyć miesięczne obciążenie i odzyskać kontrolę nad budżetem domowym.

Historia porządkowania finansów zamiast kolejnej odmowy

Kredyt hipoteczny dla mundurowych bardzo często jest blokowany nie przez brak dochodu, lecz przez zbyt wysoką sumę miesięcznych rat. Przykładowy funkcjonariusz z dobrą pensją i stabilną służbą może formalnie nie spełniać wymogów zdolności kredytowej, ponieważ jego budżet jest rozdrobniony. Kredyt w formie pożyczki konsolidacyjnej pozwala zmienić ten obraz. Połączenie zobowiązań w jedną ratę nie tylko poprawia płynność finansową, ale także znacząco wpływa na ocenę banku przy przyszłym kredycie hipotecznym dla służb mundurowych.

Konsolidacja jako etap, nie cel sam w sobie

Kredyt dla mundurowych w formie konsolidacji nie powinien być traktowany jako ostateczne rozwiązanie, lecz jako element strategii. W praktyce bardzo często jest to krok przygotowawczy pod kredyt hipoteczny dla mundurowych 2026. Obniżenie rat, zamknięcie limitów i uproszczenie struktury zobowiązań powodują, że zdolność kredytowa rośnie w sposób zauważalny i trwały. Kredyt dobrze zaplanowany pozwala wyjść z chaosu finansowego bez zwiększania ryzyka.

Rola doradcy w bezpiecznej konsolidacji

Kredyt wymaga szczególnej ostrożności, ponieważ źle dobrana konsolidacja może pogorszyć sytuację zamiast ją poprawić. Wydłużenie okresu spłaty, nieuwzględnienie wszystkich zobowiązań lub pozostawienie aktywnych limitów kartowych to częste błędy. Doświadczony doradca analizuje całość sytuacji i planuje konsolidację tak, aby była realnym wsparciem, a nie kolejnym obciążeniem. Dla służb mundurowych oznacza to uporządkowanie finansów bez utraty bezpieczeństwa.

Tabela: konsolidacja zobowiązań a zdolność kredytowa mundurowych

| Obszar | Przed konsolidacją | Po konsolidacji |

| Liczba rat | Wiele zobowiązań | Jedna rata |

| Miesięczne obciążenie | Wysokie | Niższe |

| Czytelność budżetu | Niska | Wysoka |

| Ocena banku | Ostrożna | Korzystniejsza |

| Przygotowanie pod hipotekę | Ograniczone | Realne |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt dla mundurowych w formie konsolidacji powinien uwzględniać także przyszłe plany mieszkaniowe. Niewłaściwie zaplanowana pożyczka konsolidacyjna może chwilowo pomóc, ale utrudnić uzyskanie kredytu hipotecznego dla mundurowych w kolejnym etapie.

Wniosek doradcy kredytowego Żary

Kredyt w postaci konsolidacji to skuteczne narzędzie odzyskania zdolności kredytowej, pod warunkiem że jest elementem przemyślanej strategii. Kredyt dla służb mundurowych prowadzony w ten sposób pozwala uporządkować finanse, zmniejszyć stres i przygotować się do bezpiecznego kredytu hipotecznego dla mundurowych w przyszłości.

13. Kredyt dla mundurowych – pożyczka i kredyt gotówkowy jako narzędzie finansowego bezpieczeństwa

Finansowy bufor w realiach służby

Kredyt bardzo często pełni rolę zabezpieczenia, a nie impulsu do nadmiernych wydatków. Służba w formacjach mundurowych wiąże się z nieprzewidywalnością – nagłe przeniesienie, konieczność doposażenia mieszkania, remont po przeprowadzce czy czasowe zwiększenie kosztów życia. W takich sytuacjach kredyt gotówkowy dla służb mundurowych staje się narzędziem stabilizacji, pozwalającym zachować płynność finansową bez sięgania po chaotyczne rozwiązania.

Historia decyzji, która daje spokój zamiast presji

Kredyt dla mundurowych w formie pożyczki gotówkowej bardzo często pojawia się u osób, które nie chcą obciążać kredytu hipotecznego dodatkowymi kosztami. Przykładowy funkcjonariusz, planujący kredyt hipoteczny dla mundurowych 2026 w perspektywie najbliższych lat, decyduje się na kontrolowaną pożyczkę gotówkową, zamiast nadmiernego wykorzystania kart kredytowych. Dzięki temu budżet pozostaje czytelny, a historia kredytowa uporządkowana, co ma znaczenie przy późniejszej ocenie banku.

Kredyt gotówkowy jako element strategii, nie impuls

Kredyt w formie gotówkowej powinien być elementem planu finansowego, a nie reakcją na chwilową presję. Odpowiednio dobrana kwota, okres spłaty i rata pozwalają zachować bezpieczeństwo bez ryzyka przeciążenia budżetu. Kredyt dla mundurowych w tym wariancie często służy jako bufor na sytuacje losowe, a nie źródło finansowania długoterminowych zobowiązań, które lepiej realizować poprzez kredyt hipoteczny dla służb mundurowych.

Wpływ kredytu gotówkowego na przyszłą hipotekę

Kredyt musi być analizowany także pod kątem przyszłych planów mieszkaniowych. Każda rata wpływa na zdolność kredytową, dlatego kredyt gotówkowy powinien być zaplanowany tak, aby nie blokował możliwości uzyskania kredytu hipotecznego dla mundurowych. Właściwa struktura zobowiązania, brak nadmiernych limitów oraz terminowa spłata mogą wręcz wzmocnić wiarygodność klienta w oczach banku.

Tabela: kredyt gotówkowy

| Obszar | Kredyt gotówkowy | Alternatywy |

| Elastyczność celu | Bardzo wysoka | Ograniczona |

| Czas decyzji | Krótki | Zmienny |

| Wpływ na zdolność | Średni | Zależny |

| Kontrola kosztów | Wysoka | Niska przy limitach |

| Przygotowanie pod hipotekę | Możliwe | Często utrudnione |

Warto wiedzieć – ekspert kredytowy Żary

Kredyt dla mundurowych w formie gotówkowej powinien być zawsze analizowany w kontekście całego budżetu i planów mieszkaniowych. Nawet niewielka rata może mieć znaczenie przy ocenie zdolności kredytowej 2026.

Wniosek doradcy kredytowego Żary

Kredyt w formie pożyczki lub kredytu gotówkowego to skuteczne narzędzie finansowego bezpieczeństwa, jeśli jest stosowane świadomie. Dobrze zaplanowany kredyt gotówkowy porządkuje budżet, daje spokój i nie zamyka drogi do kredytu hipotecznego dla mundurowych w przyszłości.

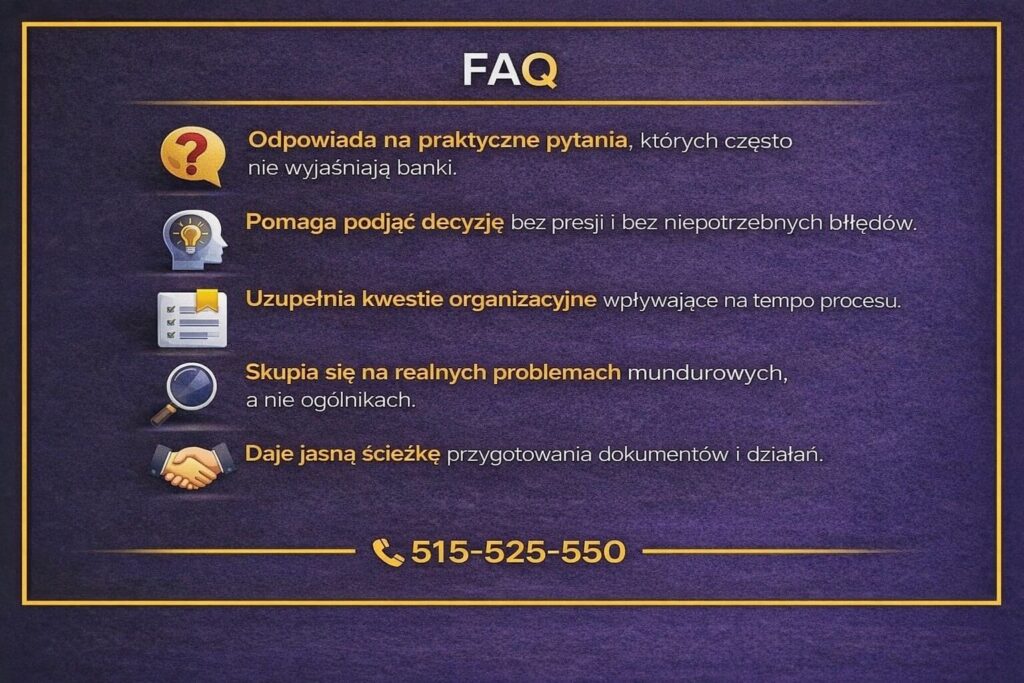

FAQ – najczęściej zadawane pytania

Najczęściej potrzebujesz kompletu potwierdzającego służbę i dochody oraz dokumentów nieruchomości. Poza standardowymi zaświadczeniami liczą się: aktualny dokument o zatrudnieniu/służbie, wykaz składników uposażenia (z rozbiciem dodatków), historia wpływów na rachunek oraz PIT/roczne zestawienia. Dobrze przygotowany pakiet skraca analizę i zmniejsza liczbę wezwań do uzupełnień.

Tak, zazwyczaj wystarczy, aby jeden z kredytobiorców spełniał warunek służby, ale bank i tak policzy łącznie dochody oraz zobowiązania obu osób. W praktyce ważne są: stabilność drugiego dochodu, forma zatrudnienia, limity kart i pożyczki oraz wspólne koszty utrzymania. Dobrze ustawione proporcje dochodów i szybkie uporządkowanie limitów potrafią podnieść zdolność i ułatwić decyzj

Tak, o ile wiek, okres kredytowania i poziom świadczenia pozwalają na bezpieczną ratę. Bank bada ciągłość i źródło świadczenia, a także Twoje koszty stałe oraz inne zobowiązania. Kluczowe bywa dopasowanie długości kredytu do wieku i zdolności, czasem też włączenie młodszego współkredytobiorcy. Przy dobrze dobranej strukturze finansowania emerytura mundurowa może być stabilnym dochodem.

Nie, samo przeniesienie nie unieważnia umowy kredytowej, ale wymaga rozsądnego planu. Bank może interesować się, czy nadal obsługujesz ratę i czy nieruchomość pozostaje właściwie ubezpieczona. Jeśli planujesz wynajem, sprawdź zapisy umowy i zgłoś zmianę sposobu użytkowania, gdy jest taki obowiązek. Dobrze zaplanowany bufor finansowy chroni Cię w okresie przejściowym.

15. Skontaktuj się z nami – kredyt hipoteczny dla mundurowych bez stresu i bez opłat

Moment, w którym decyzja przestaje być teorią

Kredyt hipoteczny dla mundurowych bardzo często analizowany jest miesiącami, ale realna zmiana zaczyna się dopiero w momencie kontaktu z doradcą. Dla służb mundurowych 2026 kluczowe jest to, aby proces był prosty, przewidywalny i prowadzony przez osoby rozumiejące specyfikę służby. Kontakt z nami oznacza przejście od ogólnych informacji do konkretnej analizy sytuacji finansowej, prawnej i życiowej – bez zobowiązań i bez opłat.

Jak wspieramy klientów na każdym etapie

Kredyt hipoteczny dla służb mundurowych prowadzimy kompleksowo – od wstępnej rozmowy, przez analizę zdolności kredytowej 2026, aż po podpisanie umowy i wsparcie po uruchomieniu kredytu. Doradzamy w wyborze najlepszego rozwiązania, tłumaczymy ryzyka, porządkujemy dokumenty i koordynujemy cały proces. Kredyt hipoteczny dla mundurowych nie jest u nas „wnioskiem do wysłania”, lecz projektem, który prowadzimy do bezpiecznego finału.

Gdzie działamy i jak się kontaktujemy

Kredyt obsługujemy mobilnie i zdalnie, na terenie całego kraju. Pracujemy w godzinach dopasowanych do służby – rozmowy wieczorne, weekendowe i online są standardem, a nie wyjątkiem. Dzięki temu Kredyty mogą być prowadzone bez kolizji z dyżurami, wyjazdami czy zmianowym trybem pracy.

Elastyczność i szybka reakcja

Kredyt hipoteczny dla służb mundurowych wymaga często szybkich decyzji i reakcji na zmieniające się warunki. Działamy sprawnie, reagujemy na wezwania banków i zmiany w dokumentach, a klient jest informowany na bieżąco. Kredyt hipoteczny dla mundurowych 2026 prowadzony w ten sposób minimalizuje stres i ryzyko opóźnień.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych dla mundurowych, w tym dla żołnierzy, policjantów i funkcjonariuszy służb publicznych. Pomagamy także w kredytach konsolidacyjnych i gotówkowych, porządkowaniu historii BIK i KRD oraz analizie prawnej nieruchomości. Kredyt to nasza główna kompetencja, a nie poboczna usługa.

Doświadczenie, które robi różnicę

Od 16 lat działamy na rynku doradztwa finansowego i współpracujemy z 18 instytucjami finansowymi. Kredyty prowadziliśmy w setkach realnych przypadków, dzięki czemu wiemy, które rozwiązania są skuteczne, a które generują problemy w przyszłości. To doświadczenie przekładamy na bezpieczeństwo klientów.

Tabela: co zyskujesz, kontaktując się z nami

| Obszar | Korzyść dla mundurowego |

| Analiza wstępna | Bezpłatna i rzetelna |

| Dostępność | Mobilna i zdalna |

| Specjalizacja | Kredyt dla mundurowych 2026 |

| Wsparcie prawne | W cenie doradztwa |

| Doświadczenie | 17 lat, 20+ banków |

Warto wiedzieć – ekspert kredytowy Żary

Kontakt z doradcą kredytowym nie zobowiązuje do podpisania umowy kredytowej. To bezpieczny sposób, aby sprawdzić realne możliwości i uniknąć kosztownych błędów jeszcze przed podjęciem decyzji.

Wniosek doradcy kredytowego Żary

Kredyt hipoteczny dla mundurowych 2026 to jedna z najważniejszych decyzji finansowych w życiu. Poprowadzony z doświadczonym doradcą i prawnikiem w jednym daje spokój, bezpieczeństwo i realne oszczędności. Jedna rozmowa wystarczy, aby sprawdzić, na jakich warunkach możesz zrealizować swoje cele mieszkaniowe.

Następny krok: Zadzwoń +48 515-525-550 i sprawdź swoje możliwości – bez opłat, bez zobowiązań, z pełnym wsparciem eksperta.