Kredyt dla pracujących za granicą – poradnik doradcy 2026 💰

Najważniejsze wnioski z artykułu

- Kredyt hipoteczny dla pracujących za granicą jest możliwy głównie przy dochodach w EUR i udzielany w tej samej walucie – próby uzyskania hipoteki w PLN zwykle kończą się odmową lub stratą czasu.

- Zdolność kredytowa przy dochodach zagranicznych liczona jest ostrożnie przez banki (bufory kursowe i stóp procentowych), dlatego kluczowa jest wcześniejsza kalkulacja i optymalizacja.

- Kredyty gotówkowe i konsolidacyjne są zazwyczaj udzielane w PLN, nawet jeśli dochód jest w innej walucie – może to obniżyć przyszłą zdolność hipoteczną.

- Ryzyko walutowe i zapisy umowy mają znaczenie długoterminowe, dlatego połączenie doradcy kredytowego z analizą prawną realnie zwiększa bezpieczeństwo klienta.

Spis treści:

- 1. Kredyt dla pracujących za granicą – szansa na własny dom czy finansowa pułapka? (2026)

- 2. Kredyt hipoteczny dla pracujących za granicą – zasady, których bank Ci nie tłumaczy

- 3. Dochody z zagranicy a kredyt w Polsce – jak naprawdę wygląda ścieżka decyzyjna

- 4. Dokumenty i weryfikacja zarobków z zagranicy – jak nie stracić czasu i zdolności

- 5. Kredyt dla pracujących za granicą – zdolność kredytowa, kalkulacja i optymalizacja (2026)

- 6. Kredyt gotówkowy dla pracujących za granicą – szybkie finansowanie czy droga donikąd?

- 7. Ryzyko walutowe i zabezpieczenia prawne – dlaczego doradca + prawnik to konieczność

- 8. Niezależność doradcy jako fundament bezpieczeństwa Twojego kredytu

- 9. Kredyt zdalnie i bez stresu – jak prowadzimy Cię przez proces, gdy pracujesz za granicą

- 10. Kredyt dla pracujących za granicą – błędy, które zamieniają dobrą sytuację w kosztowny problem

- 11. Praca za granicą w praktyce – realne scenariusze kredytowe z Niemiec, UK, Norwegii i Szwajcarii

- 12. FAQ – kredyt dla pracujących za granicą (pytania, które pojawiają się najczęściej)

- 13. Skontaktuj się z nami – kredyt dla pracujących za granicą bez stresu i ryzyka

1. Kredyt dla pracujących za granicą – szansa na własny dom czy finansowa pułapka? (2026)

Zagraniczne dochody jako kapitał, nie problem

Praca za granicą bardzo często oznacza stabilne, regularne i wyższe dochody, które w naturalny sposób budzą nadzieję na szybki kredyt i zakup nieruchomości w Polsce. Z perspektywy klienta logika jest prosta: skoro zarabiam więcej niż w kraju, powinienem bez problemu otrzymać kredyt. W praktyce jednak kredyt dla pracujących za granicą rządzi się zupełnie innymi zasadami, a brak ich zrozumienia sprawia, że realna szansa bardzo łatwo zamienia się w finansową pułapkę.

Kluczowe jest jedno rozróżnienie, które będzie fundamentem całego artykułu:

kredyty hipoteczne dla osób pracujących za granicą są możliwe wyłącznie wtedy, gdy dochód jest uzyskiwany w EUR i kredyt również udzielany jest w EUR. Banki nie finansują nieruchomości w Polsce kredytem hipotecznym w PLN, jeżeli podstawowym źródłem dochodu jest inna waluta niż złoty. To oznacza długoterminowe zobowiązanie walutowe, które wymaga nie tylko zdolności kredytowej, ale również świadomej akceptacji ryzyka kursowego.

Inaczej wygląda sytuacja w przypadku pożyczek gotówkowych oraz kredytów konsolidacyjnych. Tutaj banki honorują większość walut (EUR, GBP, NOK, CHF), jednak sam kredyt niemal zawsze udzielany jest w PLN. To pozornie bezpieczniejsze rozwiązanie, ale w praktyce niesie inne zagrożenia – przede wszystkim zaniżoną zdolność kredytową wynikającą z bankowych przeliczeń walut i buforów bezpieczeństwa.

Gdzie najczęściej pojawia się ryzyko

Z punktu widzenia doradcy kredytowego i prawnika w jednym największym problemem nie są same procedury bankowe, lecz błędne decyzje podejmowane na samym początku. Klienci często nie wiedzą, że kredyt hipoteczny w EUR wiąże ich z kursem waluty na 20-30 lat, a jednocześnie nie analizują, czy ich sytuacja zawodowa za granicą jest wystarczająco stabilna w długim horyzoncie. Z kolei przy kredytach w PLN bagatelizowany jest fakt, że bank może liczyć dochód po znacznie mniej korzystnym kursie niż rynkowy.

Dochodzi do tego aspekt prawny: umowy zagraniczne, czasowe kontrakty, brak ciągłości zatrudnienia czy nieprecyzyjne zapisy o okresie wypowiedzenia. Bank nie tłumaczy tych zagrożeń – on je jedynie ocenia w scoringu. Rolą eksperta jest wyeliminowanie ryzyka zanim klient złoży wniosek, a nie po otrzymaniu decyzji negatywnej.

Kredyt świadomy zamiast kredytu „na siłę”

Kredyt dla pracujących za granicą może być bezpiecznym i bardzo korzystnym narzędziem, o ile jest dopasowany do waluty dochodu, rodzaju finansowania i realnych planów życiowych klienta. Hipoteka w EUR sprawdza się wtedy, gdy dochód w EUR jest trwały i przewidywalny. Finansowania w PLN mają sens, gdy są elementem strategii porządkującej zobowiązania lub finansują cele krótkoterminowe. W całym artykule będziemy konsekwentnie wracać do tego podziału, bo to on decyduje o bezpieczeństwie i opłacalności kredytu.

Kredyt dla pracujących za granicą – zależności walutowe, ryzyka i zastosowanie

| Rodzaj finansowania | Honorowana waluta dochodu | Waluta kredytu | Okres zobowiązania | Główne korzyści | Kluczowe ryzyka | Kiedy ma sens |

| Kredyt hipoteczny | EUR | EUR | 20-30 lat | Wyższa zdolność przy dochodach w EUR, niższe oprocentowanie | Ryzyko kursowe, długoterminowe zobowiązanie | Stała praca w EUR, plan życia w PL |

| Kredyt gotówkowy | EUR, GBP, NOK, CHF | PLN | 1-10 lat | Szybka decyzja, elastyczne przeznaczenie | Przelicznik walut, wyższa rata w PLN | Krótkoterminowe potrzeby |

| Kredyt konsolidacyjny | Większość walut | PLN | do 10-12 lat | Porządkowanie zobowiązań | Wydłużenie okresu, koszt całkowity | Stabilizacja finansów |

| Refinansowanie zobowiązań | Zależnie od produktu | PLN / EUR | indywidualny | Poprawa płynności | Błędy w analizie walutowej | Przy wsparciu eksperta |

Warto wiedzieć – kredyt dla pracujących za granicą

Nie zawsze najwyższe zarobki oznaczają najlepszy moment na kredyt hipoteczny. Czasami odłożenie decyzji o kilka miesięcy, uporządkowanie historii kredytowej lub zmiana struktury dochodu pozwala uzyskać znacznie lepsze warunki i uniknąć ryzyk, które w długim okresie mogłyby obciążać domowy budżet.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą wymaga strategii, a nie pośpiechu. Hipoteka w EUR i finansowania w PLN to dwa różne światy – oba mogą być bezpieczne, ale tylko wtedy, gdy są świadomie dobrane do waluty dochodu, planów życiowych i sytuacji prawnej klienta.

2. Kredyt hipoteczny dla pracujących za granicą – zasady, których bank Ci nie tłumaczy

Reguły, które decydują o decyzji banku

Kredyt hipoteczny dla pracujących za granicą wygląda na pierwszy rzut oka podobnie do standardowej hipoteki w Polsce, jednak w praktyce obowiązują tu zupełnie inne reguły gry. Najważniejsza zasada, która będzie konsekwentnie powtarzana w całym artykule, brzmi:

jeżeli pracujesz za granicą i osiągasz dochody w EUR, kredyt hipoteczny również musi być udzielony w EUR. Banki nie stosują tu wyjątków, nawet jeśli nieruchomość znajduje się w Polsce, a klient posiada polskie obywatelstwo.

To powoduje, że ocena wniosku nie opiera się wyłącznie na wysokości zarobków. Równie istotne są ciągłość dochodu, forma zatrudnienia, długość kontraktu, kraj wykonywania pracy oraz stabilność waluty. Bank analizuje, czy dochód w EUR będzie utrzymany przez wiele lat, a nie tylko w momencie składania wniosku. Z perspektywy klienta oznacza to konieczność przygotowania się nie tylko finansowo, ale również formalnie i prawnie.

Dlaczego bank nie wyjaśnia wszystkich zasad

Instytucje finansowe nie mają obowiązku tłumaczenia mechanizmów, według których liczą zdolność kredytową. Klient otrzymuje decyzję – pozytywną lub negatywną – bez pełnego uzasadnienia. W efekcie wiele osób pracujących za granicą dowiedziało się o realnych zasadach dopiero po odmowie, często po kilku miesiącach kompletowania dokumentów.

W praktyce największe znaczenie mają:

- waluta dochodu i jej zgodność z walutą kredytu,

- długość zatrudnienia za granicą (nie tylko u obecnego pracodawcy),

- charakter umowy (czasowa, stała, delegowanie),

- możliwość potwierdzenia wpływów na konto,

- ryzyko kursowe liczone przez bank według własnych buforów.

To właśnie te elementy decydują o tym, czy kredyt hipoteczny w EUR będzie realnie dostępny i bezpieczny dla klienta.

Kredyt hipoteczny a inne formy finansowania – kluczowe różnice

Warto jasno odróżnić kredyt hipoteczny od innych produktów. Pożyczki gotówkowe i kredyty konsolidacyjne mogą honorować większość walut (EUR, GBP, NOK, CHF), jednak są udzielane w PLN i oceniane według zupełnie innych parametrów. W hipotece w EUR stawką jest długoterminowe bezpieczeństwo finansowe, a nie tylko chwilowa zdolność. Dlatego banki stosują ostrzejsze kryteria, a rola doradcy i prawnika polega na tym, by klient znał je przed złożeniem wniosku.

Kredyt hipoteczny dla pracujących za granicą – kluczowe zasady bankowe

| Obszar analizy | Co sprawdza bank | Dlaczego to ważne | Najczęstszy błąd klientów | Jak minimalizujemy ryzyko |

| Waluta dochodu | Czy dochód jest w EUR | Decyduje o walucie kredytu | Oczekiwanie kredytu w PLN | Dopasowanie produktu do waluty |

| Forma zatrudnienia | Umowa stała / kontrakt | Stabilność w długim terminie | Umowy krótkoterminowe | Analiza ciągłości zatrudnienia |

| Staż pracy | Okres pracy za granicą | Ocena ryzyka utraty dochodu | Składanie wniosku zbyt wcześnie | Strategiczne przygotowanie |

| Wpływy na konto | Regularność i źródło | Potwierdzenie realnych dochodów | Brak spójności dokumentów | Weryfikacja dokumentacji |

| Ryzyko kursowe | Bufor bankowy | Zdolność przy zmianie kursu | Brak analizy scenariuszy | Symulacje i plan zabezpieczeń |

| Kraj zatrudnienia | Stabilność rynku | Ryzyko makroekonomiczne | Ignorowanie różnic krajowych | Dopasowanie strategii |

Warto wiedzieć – kredyt dla pracujących za granicą

Bank może ocenić Twoją zdolność kredytową znacznie niżej, niż wynikałoby to z realnych zarobków w EUR. Wynika to z buforów bezpieczeństwa i ostrożnych kursów, które mają chronić bank, a nie klienta. Właściwa strategia pozwala ograniczyć ten efekt jeszcze przed złożeniem wniosku.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt hipoteczny dla pracujących za granicą nie jest produktem „standardowym”. To zobowiązanie walutowe, które wymaga pełnej świadomości zasad bankowych, ryzyka kursowego i stabilności dochodu. Największym błędem jest traktowanie go jak zwykłego kredytu w PLN.

Zarabiasz w EUR a chciałbyś kupić nieruchomość? Przeczytaj nasz artykuł kredyt hipoteczny EUR!

3. Dochody z zagranicy a kredyt w Polsce – jak naprawdę wygląda ścieżka decyzyjna

Od pierwszej rozmowy do decyzji kredytowej – co bank ocenia po kolei

Proces decyzyjny przy kredycie dla pracujących za granicą znacząco różni się od standardowej procedury znanej klientom pracującym w Polsce. Z perspektywy banku dochód zagraniczny nie jest „gorszy”, ale jest trudniejszy do oceny, dlatego ścieżka analizy jest dłuższa i bardziej szczegółowa. Klient widzi jedynie efekt końcowy – decyzję – natomiast kluczowe etapy dzieją się wcześniej i często pozostają niewidoczne.

W przypadku kredytu hipotecznego podstawą jest potwierdzenie, że dochód uzyskiwany w EUR ma charakter ciągły, stabilny i długoterminowy, ponieważ sam kredyt również będzie udzielony w EUR. Bank analizuje nie tylko aktualną wysokość wynagrodzenia, ale także historię zatrudnienia, branżę, kraj pracy oraz realne ryzyko przerwania dochodu. Każdy z tych elementów wpływa na scoring i końcową decyzję.

Analiza dochodu to nie tylko kwota na umowie

Jednym z największych zaskoczeń dla klientów jest fakt, że bank nie opiera się wyłącznie na umowie o pracę czy kontrakcie. Równie ważne są wpływy na konto, regularność przelewów, waluta wypłat oraz zgodność dokumentów. Nawet wysokie dochody mogą zostać zakwestionowane, jeśli nie są spójne formalnie lub jeśli ich struktura budzi wątpliwości co do trwałości.

Warto podkreślić ponownie kluczową różnicę:

- przy kredycie hipotecznym – dochód w EUR oznacza kredyt w EUR,

- przy pożyczkach gotówkowych i konsolidacjach – dochód może być w różnych walutach, ale kredyt udzielany jest w PLN.

Ta różnica determinuje sposób liczenia zdolności, poziom buforów oraz podejście do ryzyka. Klienci często mylą te dwa światy, oczekując podobnych zasad, co prowadzi do nieporozumień i decyzji odmownych.

Rola doradcy i prawnika w procesie decyzyjnym

Na tym etapie kluczowa staje się rola doradcy kredytowego i prawnika w jednym. Bank analizuje dane według sztywnych procedur, natomiast zadaniem eksperta jest tak przygotować klienta i dokumenty, aby maksymalnie wykorzystać potencjał dochodu zagranicznego i jednocześnie zabezpieczyć interes prawny klienta. Chodzi nie tylko o uzyskanie decyzji, ale o jej stabilność i bezpieczeństwo w długim okresie.

Kredyt dla pracujących za granicą – etapy ścieżki decyzyjnej

| Etap procesu | Co analizuje bank | Na co zwraca uwagę | Najczęstsze ryzyko | Rola eksperta |

| Wstępna analiza | Waluta i źródło dochodu | Zgodność z produktem | Zły dobór kredytu | Strategia walutowa |

| Ocena zatrudnienia | Forma umowy | Stabilność dochodu | Kontrakty krótkie | Analiza ciągłości |

| Weryfikacja wpływów | Przelewy bankowe | Regularność | Niespójne dane | Uporządkowanie dokumentów |

| Scoring ryzyka | Bufory bankowe | Kursy walut | Zaniżona zdolność | Optymalizacja zdolności |

| Decyzja końcowa | Całość profilu | Ryzyko długoterminowe | Odmowa bez wyjaśnień | Bezpieczne przejście |

Warto wiedzieć – kredyt dla pracujących za granicą

Ten sam klient, z tym samym dochodem w EUR, może otrzymać zupełnie inną decyzję w zależności od tego, jak przygotowany jest wniosek. Kolejność działań, kompletność dokumentów i właściwe przypisanie dochodu do produktu kredytowego mają często większe znaczenie niż sama wysokość wynagrodzenia.

Wniosek doradcy kredytowego dla pracujących za granicą

Ścieżka decyzyjna przy kredycie dla pracujących za granicą to proces wieloetapowy, w którym najważniejsze decyzje zapadają jeszcze przed złożeniem wniosku. Właściwe przygotowanie pozwala nie tylko zwiększyć szanse na kredyt, ale przede wszystkim uniknąć ryzyk, które mogłyby obciążać klienta przez wiele lat.

Zarabiasz w koronie Szwedzkiej SEK – przeczytaj nasz artykuł kredyt hipoteczny SEK!

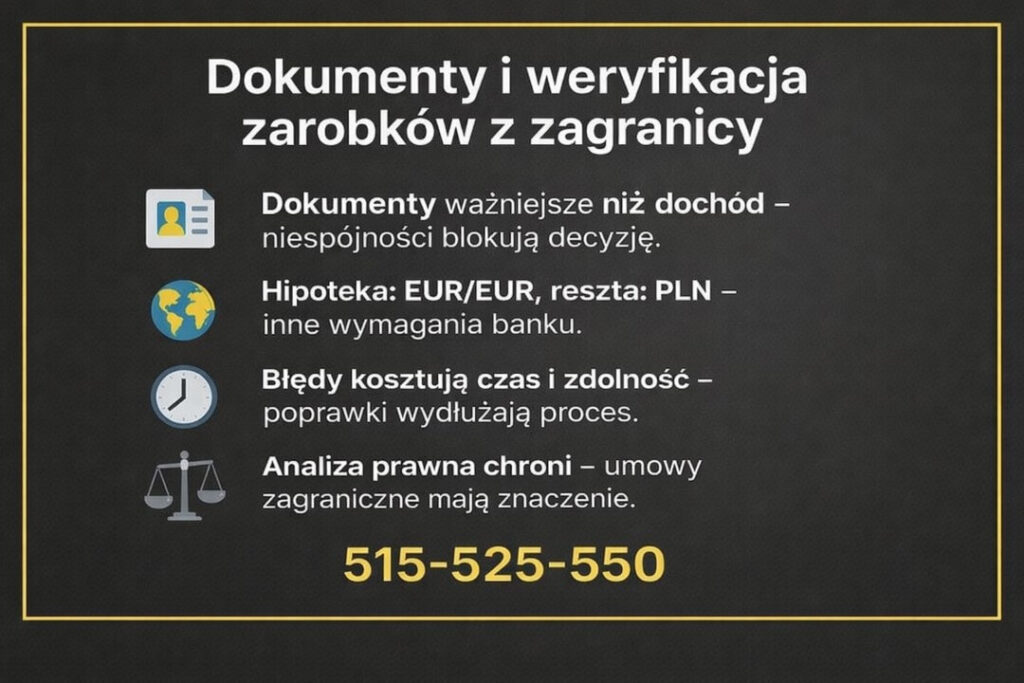

4. Dokumenty i weryfikacja zarobków z zagranicy – jak nie stracić czasu i zdolności

Dokumenty decydują o wyniku szybciej niż sam dochód

W przypadku kredytu dla pracujących za granicą to kompletność i jakość dokumentów bardzo często przesądza o decyzji banku – szybciej niż wysokość wynagrodzenia. Klienci zakładają, że skoro zarabiają dobrze, formalności będą jedynie dodatkiem. Tymczasem bank traktuje dokumenty jako podstawowe narzędzie oceny ryzyka, a każda nieścisłość obniża wiarygodność wniosku lub wydłuża proces do granic opłacalności.

Przy kredycie hipotecznym dokumentacja musi potwierdzać stabilny dochód w EUR, ponieważ sam kredyt również będzie udzielony w EUR. Bank weryfikuje nie tylko umowę, ale też realne wpływy, ich regularność oraz ciągłość zatrudnienia. W przypadku pożyczek gotówkowych i konsolidacyjnych lista dokumentów bywa krótsza, jednak nadal kluczowe jest spójne potwierdzenie dochodu – mimo że kredyt finalnie udzielany jest w PLN.

Najczęstsze problemy przy weryfikacji zarobków

Najwięcej trudności sprawiają dokumenty zagraniczne, które formalnie są poprawne, ale nie spełniają bankowych standardów. Brak wymaganych danych, niejednoznaczne zapisy, nieaktualne zaświadczenia lub błędne tłumaczenia powodują, że bank nie może jednoznacznie ocenić dochodu. Klient traci czas, a w skrajnych przypadkach także zdolność kredytową, bo zmienia się sytuacja rynkowa lub kurs walut.

Szczególnie wrażliwym obszarem są umowy czasowe, kontrakty projektowe oraz delegowania. Dla banku kluczowe pytanie brzmi: czy ten dochód będzie trwał wystarczająco długo, aby bezpiecznie spłacać zobowiązanie przez kolejne lata. Tu właśnie pojawia się rola prawnika – właściwa interpretacja zapisów umowy często decyduje o pozytywnej ocenie.

Jak przygotować dokumenty, by nie stracić zdolności

Strategiczne podejście do dokumentów polega na ich uprzedniej weryfikacji i ujednoliceniu, zanim trafią do banku. Chodzi o to, aby każdy element – od umowy, przez potwierdzenia wpływów, po tłumaczenia – tworzył spójną historię dochodu. W przypadku kredytów w EUR istotne jest również pokazanie, że klient rozumie ryzyko walutowe i ma stabilną sytuację zawodową za granicą.

Kredyt dla pracujących za granicą – dokumenty i ich znaczenie

| Rodzaj dokumentu | Do czego służy | Na co patrzy bank | Najczęstszy błąd | Jak to zabezpieczamy |

| Umowa o pracę / kontrakt | Potwierdzenie źródła dochodu | Czas trwania, zapisy prawne | Umowy krótkoterminowe | Analiza i interpretacja |

| Zaświadczenie o dochodach | Potwierdzenie wysokości | Aktualność i spójność | Nieaktualne dane | Weryfikacja przed złożeniem |

| Wyciągi bankowe | Regularność wpływów | Cykliczność przelewów | Niespójne wpływy | Uporządkowanie historii |

| Tłumaczenia dokumentów | Zrozumiałość dla banku | Zgodność z oryginałem | Błędy formalne | Kontrola merytoryczna |

| Dokumenty podatkowe | Legalność dochodu | Źródło i kraj opodatkowania | Braki lub rozbieżności | Konsultacja prawna |

Warto wiedzieć – kredyt dla pracujących za granicą

Brak jednego dokumentu lub nieprawidłowe tłumaczenie może cofnąć proces o kilka tygodni albo spowodować decyzję odmowną bez możliwości szybkiej korekty. Bank rzadko informuje, co dokładnie było problemem – dlatego przygotowanie dokumentów przed złożeniem wniosku ma kluczowe znaczenie.

Wniosek doradcy kredytowego dla pracujących za granicą

W kredycie dla pracujących za granicą dokumenty nie są formalnością, lecz fundamentem decyzji banku. Dobrze przygotowana dokumentacja chroni nie tylko zdolność kredytową, ale także czas, nerwy i bezpieczeństwo finansowe klienta – szczególnie przy zobowiązaniach walutowych w EUR.

Pracujesz w Norwegii i zarabiasz w koronach norweskich NOK – przeczytaj nasz artykuł kredyt hipoteczny NOK!

5. Kredyt dla pracujących za granicą – zdolność kredytowa, kalkulacja i optymalizacja (2026)

Zdolność kredytowa liczona inaczej niż myślisz

Zdolność kredytowa w przypadku osób pracujących za granicą jest jednym z najczęściej źle rozumianych elementów całego procesu kredytowego. Klienci zakładają, że wysokie zarobki automatycznie oznaczają wysoką zdolność. Tymczasem banki liczą zdolność według własnych, bardzo konserwatywnych algorytmów, które mają zabezpieczać interes instytucji, a nie klienta. Właśnie dlatego kredyt dla pracujących za granicą wymaga nie tylko kalkulacji, ale świadomej optymalizacji.

W przypadku kredytu hipotecznego kluczowe znaczenie ma fakt, że dochód w EUR oznacza kredyt w EUR. Bank bada zdolność w tej samej walucie, ale jednocześnie stosuje bufory kursowe i bufor stopy procentowej, które potrafią znacząco obniżyć wynik. Przy pożyczkach gotówkowych i kredytach konsolidacyjnych dochód w różnych walutach jest honorowany, jednak przeliczany na PLN według kursów bankowych – zazwyczaj mniej korzystnych niż rynkowe.

Kalkulacja bankowa a realne możliwości klienta

Bankowa zdolność kredytowa bardzo często nie odzwierciedla realnych możliwości finansowych klienta. Instytucje finansowe zakładają scenariusze pesymistyczne: wzrost stóp, zmianę kursów, spadek dochodu. To powoduje, że osoba z bardzo dobrą sytuacją zawodową za granicą może otrzymać decyzję na znacznie niższą kwotę, niż się spodziewała.

Dodatkowo bank bierze pod uwagę: koszty utrzymania w Polsce, liczbę osób na utrzymaniu, inne zobowiązania finansowe oraz długość okresu kredytowania. Każdy z tych elementów można odpowiednio przygotować lub zoptymalizować, ale tylko wtedy, gdy strategia powstaje przed złożeniem wniosku, a nie po decyzji odmownej.

Optymalizacja zdolności – gdzie naprawdę jest przestrzeń

Optymalizacja zdolności kredytowej to nie „kombinowanie”, lecz świadome zarządzanie parametrami, które bank bierze pod uwagę. W kredytach hipotecznych w EUR często kluczowe znaczenie ma odpowiednie dobranie okresu kredytowania, struktury dochodu oraz momentu złożenia wniosku. W finansowaniach w PLN istotna bywa kolejność spłat zobowiązań, konsolidacja lub czasowe ograniczenie kosztów.

Rolą doradcy kredytowego i prawnika jest nie tylko policzyć zdolność, ale zbudować scenariusz, który pozwala klientowi bezpiecznie przejść przez proces i zachować stabilność finansową na lata.

Kredyt dla pracujących za granicą – elementy wpływające na zdolność kredytową

| Obszar analizy | Jak liczy bank | Wpływ na zdolność | Typowy problem | Możliwość optymalizacji |

| Waluta dochodu | EUR / inne | Określa walutę kredytu | Błędny dobór produktu | Strategia walutowa |

| Kurs przeliczeniowy | Kurs bankowy | Zaniżenie dochodu | Nieświadomość buforów | Moment złożenia wniosku |

| Stopa procentowa | Bufor bezpieczeństwa | Wyższa rata | Zbyt krótki okres | Dobór parametrów |

| Koszty utrzymania | Stałe założenia banku | Obniżenie zdolności | Brak analizy | Korekta struktury |

| Zobowiązania | Limity, raty | Zmniejszenie zdolności | Niekontrolowane kredyty | Konsolidacja |

Warto wiedzieć – kredyt dla pracujących za granicą

Zdolność kredytowa nie jest wartością stałą. Może się zmienić z miesiąca na miesiąc, w zależności od kursów walut, polityki banków i sytuacji klienta. Odpowiedni moment złożenia wniosku często decyduje o kilkudziesięciu tysiącach euro różnicy w dostępnej kwocie kredytu.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą wymaga nie tylko policzenia zdolności, ale jej świadomego zaprojektowania. Różnica między standardową kalkulacją a profesjonalną optymalizacją może decydować o tym, czy kredyt będzie realnym wsparciem w realizacji planów, czy źródłem długoterminowego obciążenia.

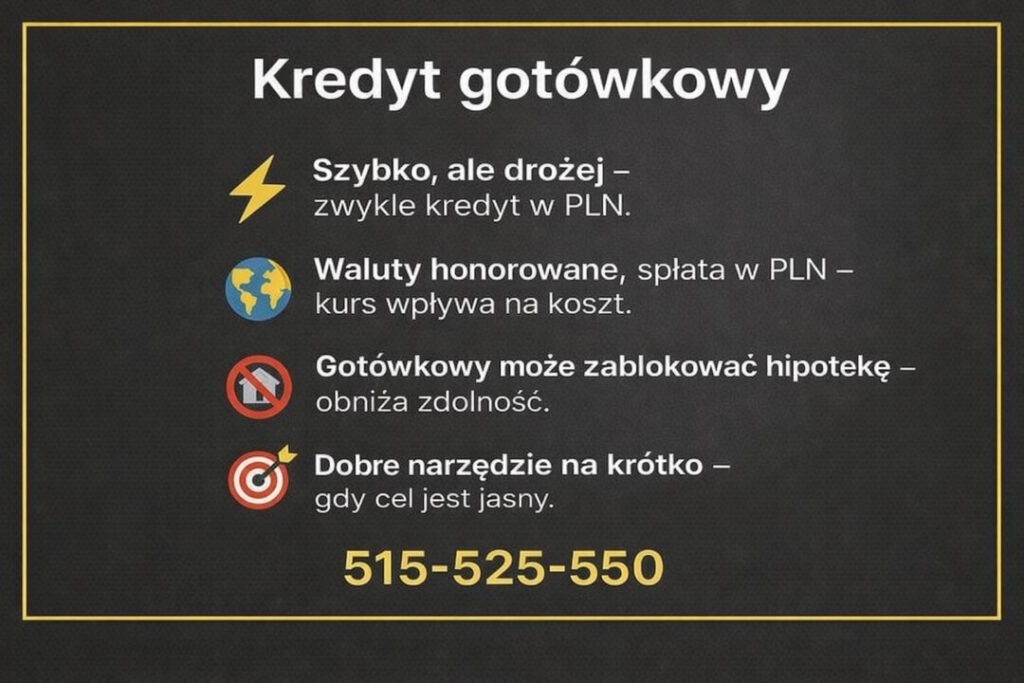

6. Kredyt gotówkowy dla pracujących za granicą – szybkie finansowanie czy droga donikąd?

Szybka decyzja i łatwy dostęp – dlaczego ten produkt kusi

Kredyt gotówkowy dla pracujących za granicą często jawi się jako najprostsza i najszybsza forma finansowania. Minimum formalności, krótki czas decyzji i szeroka akceptacja walut sprawiają, że wielu klientów traktuje go jako „bezpieczną alternatywę” dla kredytu hipotecznego. Rzeczywiście, w tym segmencie banki honorują większość walut – EUR, GBP, NOK czy CHF – jednak kluczowy detal bywa pomijany: sam kredyt niemal zawsze udzielany jest w PLN.

To oznacza, że choć dochód pochodzi z zagranicy, zobowiązanie jest spłacane w złotówkach. Przy krótkim horyzoncie i niewielkiej kwocie może to być rozwiązanie wygodne. Przy wyższych sumach i dłuższym okresie spłaty staje się jednak źródłem ryzyk, których klient często nie uwzględnia na etapie decyzji.

Jak bank liczy zdolność przy kredycie gotówkowym

W kredycie gotówkowym bank przelicza zagraniczne dochody na PLN według wewnętrznych kursów i buforów bezpieczeństwa. W praktyce oznacza to, że realna zdolność bywa niższa, niż wynikałoby to z prostego przeliczenia rynkowego. Dodatkowo bank bierze pod uwagę krótszy okres kredytowania, co automatycznie podnosi ratę i jeszcze bardziej ogranicza dostępny limit.

Z perspektywy doradcy kredytowego i prawnika w jednym problemem nie jest sam produkt, lecz brak strategii. Klienci sięgają po kredyt gotówkowy, aby sfinansować cele długoterminowe, które znacznie lepiej pasują do kredytu hipotecznego w EUR. W efekcie płacą więcej, dłużej i bez zabezpieczenia stabilności walutowej.

Kiedy kredyt gotówkowy ma sens, a kiedy szkodzi

Kredyt gotówkowy dla pracujących za granicą może być dobrym narzędziem, jeśli służy finansowaniu krótkoterminowych potrzeb, pomostowych wydatków lub uporządkowaniu sytuacji finansowej. Staje się jednak drogą donikąd, gdy zastępuje rozwiązania długoterminowe albo jest zaciągany bez analizy wpływu kursów walut i kosztu całkowitego.

Różnica między świadomą decyzją a impulsywnym zobowiązaniem polega na rozumieniu waluty kredytu. Dochód zagraniczny nie chroni klienta przed wzrostem rat w PLN, a bank nie ponosi ryzyka walutowego – przenosi je w całości na kredytobiorcę.

Kredyt gotówkowy dla pracujących za granicą – kluczowe parametry i ryzyka

| Element | Jak działa w praktyce | Korzyść | Ryzyko | Kiedy warto |

| Waluta dochodu | EUR, GBP, NOK, CHF | Szeroka akceptacja | Kursy bankowe | Dochód stabilny |

| Waluta kredytu | PLN | Prosta struktura | Ryzyko kursowe | Krótki okres |

| Okres spłaty | 1-10 lat | Szybkie zamknięcie | Wysoka rata | Niskie kwoty |

| Procedura | Uproszczona | Szybka decyzja | Mniej analizy | Pilne potrzeby |

| Koszt całkowity | Wyższy niż hipoteka | Brak zabezpieczeń | Przepłacanie | Finansowanie pomostowe |

Warto wiedzieć – kredyt dla pracujących za granicą

Kredyt gotówkowy bardzo często obniża przyszłą zdolność kredytową przy kredycie hipotecznym. Nawet niewielka rata w PLN może znacząco zmniejszyć możliwości finansowania nieruchomości w EUR, jeśli decyzje nie są podejmowane w odpowiedniej kolejności.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt gotówkowy dla pracujących za granicą nie jest zły sam w sobie, ale staje się problemem, gdy zastępuje strategię. Przy dochodach zagranicznych kluczowe jest dopasowanie rodzaju kredytu do celu i horyzontu czasowego – inaczej szybkie finansowanie może okazać się kosztownym błędem.

Jeśli pracujesz za granicą i szukasz pożyczki gotówkowej to zapraszamy do zapoznania się z naszym artykułem – pożyczka gotówkowa EUR!

7. Ryzyko walutowe i zabezpieczenia prawne – dlaczego doradca + prawnik to konieczność

Waluta kredytu to zobowiązanie na lata, nie tylko liczba w umowie

W kredycie dla pracujących za granicą ryzyko walutowe jest jednym z najbardziej niedoszacowanych zagrożeń. Klienci skupiają się na wysokości raty „tu i teraz”, ignorując fakt, że przy kredycie hipotecznym dochód w EUR oznacza zobowiązanie w EUR nawet na 20-30 lat. Kurs waluty w momencie podpisania umowy ma znaczenie wyłącznie krótkoterminowe. Prawdziwym wyzwaniem jest stabilność spłaty w kolejnych latach, przy zmieniających się kursach, stopach procentowych i sytuacji zawodowej.

W przypadku kredytów gotówkowych i konsolidacyjnych ryzyko wygląda inaczej, ale wcale nie znika. Choć kredyt jest udzielany w PLN, dochód pochodzi z zagranicy, co oznacza, że każda zmiana kursu wpływa bezpośrednio na realny koszt raty w przeliczeniu na walutę zarobków. Bank zabezpiecza się buforami – klient zostaje z pełnym ryzykiem po swojej stronie.

Gdzie kończy się doradztwo finansowe, a zaczyna ochrona prawna

Większość problemów związanych z kredytami walutowymi nie wynika z samego produktu, lecz z zapisów umownych i braku ich świadomej analizy. Bank przygotowuje umowę tak, aby chronić własne interesy. Bez wsparcia prawnika klient często nie zdaje sobie sprawy, jakie konsekwencje niosą konkretne paragrafy – od zasad przewalutowania, przez zmiany oprocentowania, aż po warunki wcześniejszej spłaty.

Doradca kredytowy analizuje parametry finansowe, natomiast prawnik ocenia ryzyka długoterminowe i zapisy, które mogą zadziałać na niekorzyść klienta. Dopiero połączenie tych dwóch perspektyw daje realne bezpieczeństwo. Szczególnie przy kredytach hipotecznych w EUR błędna decyzja może skutkować problemami przez dekady.

Jak zabezpieczyć się przed ryzykiem, którego bank nie bierze na siebie

Świadome podejście do ryzyka walutowego polega na analizie scenariuszy, a nie zakładaniu najlepszego możliwego wariantu. Sprawdzamy, jak zmieni się rata przy wzroście kursu, co stanie się w przypadku czasowej przerwy w zatrudnieniu oraz jakie możliwości daje umowa w sytuacjach kryzysowych. To elementy, które rzadko są omawiane przy standardowej rozmowie w banku, a które mają kluczowe znaczenie dla bezpieczeństwa klienta.

Kredyt dla pracujących za granicą – ryzyka walutowe i prawne

| Obszar ryzyka | Na czym polega | Kogo chroni bank | Skutek dla klienta | Jak się zabezpieczyć |

| Kurs waluty | Zmiany EUR/PLN | Bank | Wzrost raty | Analiza scenariuszy |

| Oprocentowanie | Zmienność stóp | Bank | Nieprzewidywalny koszt | Wybór struktury |

| Zapisy umowy | Klauzule bankowe | Bank | Ograniczone prawa | Analiza prawna |

| Przewalutowanie | Warunki zmiany waluty | Bank | Dodatkowe koszty | Świadome decyzje |

| Wcześniejsza spłata | Opłaty i warunki | Bank | Straty finansowe | Kontrola zapisów |

Warto wiedzieć – kredyt dla pracujących za granicą

Bank nie ponosi odpowiedzialności za skutki zmiany kursu walut ani za przyszłą sytuację zawodową klienta. Wszystkie ryzyka są przenoszone na kredytobiorcę, dlatego ochrona prawna przed podpisaniem umowy ma kluczowe znaczenie.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą to zobowiązanie finansowe i prawne jednocześnie. Bez połączenia doradztwa kredytowego z analizą prawną klient bierze na siebie ryzyko, którego często nie jest świadomy. Bezpieczeństwo zaczyna się przed podpisaniem umowy, nie po pierwszej racie.

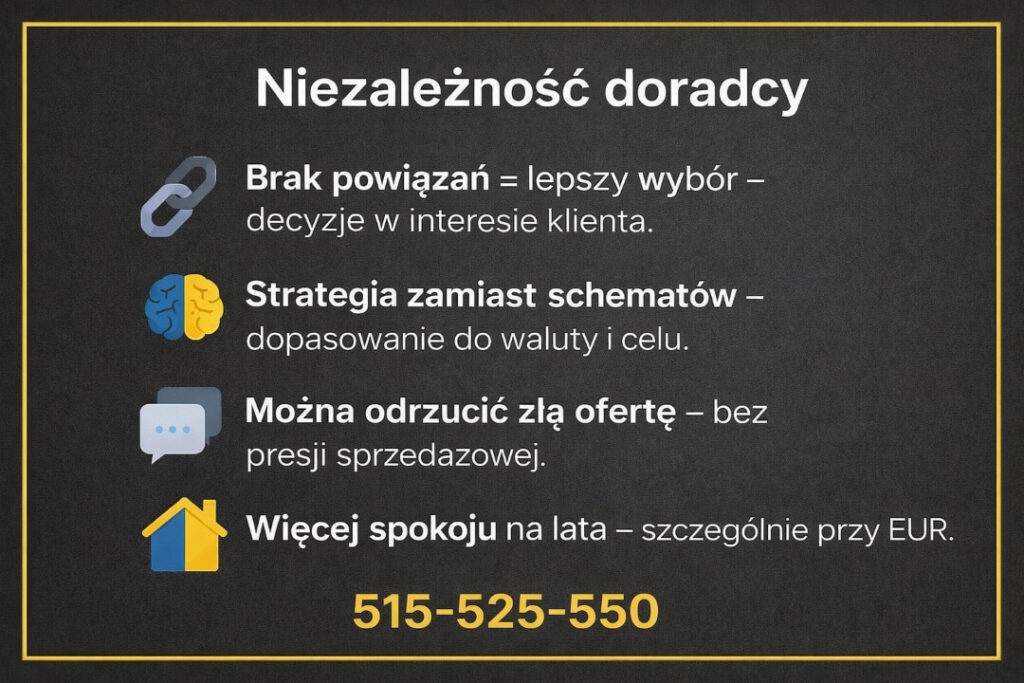

8. Niezależność doradcy jako fundament bezpieczeństwa Twojego kredytu

Dlaczego brak powiązań z bankami realnie chroni Twoje pieniądze

W kredycie dla pracujących za granicą niezależność doradcy nie jest sloganem marketingowym, lecz jednym z najważniejszych elementów bezpieczeństwa całej transakcji. Klient, który zarabia za granicą, porusza się w obszarze zwiększonego ryzyka: inna waluta dochodu, inne regulacje prawne, długoterminowe zobowiązania oraz skomplikowane procedury bankowe. W takiej sytuacji doradca związany z jednym bankiem lub siecią sprzedażową nie reprezentuje interesu klienta, lecz interes instytucji finansowej.

Niezależność oznacza, że proces kredytowy jest projektowany od strony klienta, a nie od strony oferty. Analizowana jest realna sytuacja zawodowa za granicą, waluta dochodu, cele życiowe oraz poziom akceptowalnego ryzyka. Dopiero na tej podstawie dobierana jest ścieżka finansowania – czy to kredyt hipoteczny w EUR, czy inne formy kredytowania w PLN. Dzięki temu klient nie trafia do „pierwszego dostępnego rozwiązania”, lecz do rozwiązania dopasowanego i bezpiecznego.

Niezależność w praktyce – co to oznacza dla klienta

W praktyce niezależność doradcy przekłada się na możliwość odrzucenia złych decyzji, zanim staną się one zobowiązaniem na lata. Dotyczy to zarówno niekorzystnych zapisów umownych, jak i błędnego doboru waluty kredytu czy okresu spłaty. Klient pracujący za granicą bardzo często nie ma możliwości osobistego kontaktu z bankiem w Polsce, dlatego kluczowe staje się zaufanie do osoby, która prowadzi proces w jego imieniu.

Równie istotny jest aspekt prawny. Niezależny doradca współpracujący z prawnikiem analizuje nie tylko parametry finansowe, ale również skutki prawne decyzji kredytowej. To właśnie na tym etapie eliminowane są ryzyka, które później trudno lub wręcz niemożliwe byłoby odwrócić. Bank nie informuje o nich wprost – jego rolą jest sprzedaż produktu, nie ochrona interesu klienta.

Bezpieczna transakcja zamiast kosztownego kompromisu

Brak niezależności prowadzi często do kompromisów, które pozornie ułatwiają uzyskanie kredytu, ale w długim okresie kosztują klienta spokój i pieniądze. Niezależne podejście pozwala zaplanować cały proces tak, aby kredyt był nie tylko dostępny, ale również stabilny przy zmieniających się warunkach rynkowych i zawodowych. To szczególnie ważne przy kredytach hipotecznych w EUR, gdzie konsekwencje jednej decyzji mogą być odczuwalne przez kilkadziesiąt lat.

Kredyt dla pracujących za granicą – niezależność a bezpieczeństwo

| Obszar decyzji | Doradca powiązany | Doradca niezależny | Korzyść dla klienta |

| Dobór produktu | Ograniczony | Pełna analiza | Lepsze dopasowanie |

| Waluta kredytu | Narzucona | Strategiczna | Mniejsze ryzyko |

| Zapisy umowy | Akceptowane | Analizowane | Ochrona prawna |

| Negocjacje | Minimalne | Aktywne | Niższy koszt |

| Reprezentacja | Banku | Klienta | Bezpieczeństwo |

Warto wiedzieć – kredyt dla pracujących za granicą

Niezależność doradcy ma szczególne znaczenie przy pracy za granicą, gdzie klient często nie ma możliwości samodzielnej kontroli każdego etapu procesu. Jedna decyzja podjęta bez pełnej analizy może wpłynąć na zdolność kredytową, sytuację prawną i finansową na wiele lat.

Wniosek doradcy kredytowego dla pracujących za granicą

Bezpieczny kredyt dla pracujących za granicą zaczyna się tam, gdzie kończy się sprzedaż schematów. Niezależność doradcy to realna ochrona interesu klienta, szczególnie przy zobowiązaniach walutowych i złożonych sytuacjach prawnych.

Pracujesz w wojsku i szukasz kredytu hipotecznego – przeczytaj nasz artykuł doradca kredytowy dla żołnierzy!

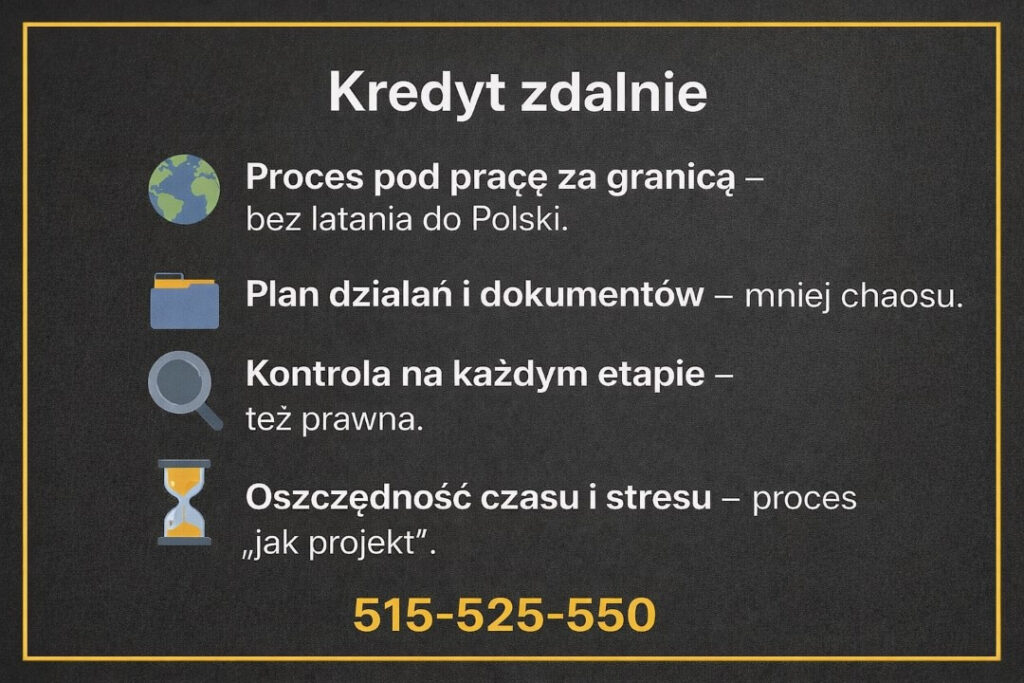

9. Kredyt zdalnie i bez stresu – jak prowadzimy Cię przez proces, gdy pracujesz za granicą

Zdalny proces to nie „łatwiej”, tylko mądrzej i bezpieczniej

Dla osób pracujących za granicą największą barierą w kredycie nie jest brak pieniędzy, tylko brak czasu, odległość i niemożność biegania po urzędach oraz bankach w Polsce. Dlatego kredyt dla pracujących za granicą musi być prowadzony inaczej: zdalnie, ale jednocześnie precyzyjnie i bezpiecznie. W praktyce „zdalnie” nie oznacza mniej formalności – oznacza lepszą organizację procesu, tak aby klient nie tracił tygodni na chaotyczne zbieranie dokumentów, poprawki i niekończące się prośby o kolejne zaświadczenia.

Kluczowe jest również zrozumienie różnic, które przewijają się przez cały artykuł. Jeśli mówimy o kredycie hipotecznym, możliwość dotyczy klientów osiągających dochód w EUR – wtedy kredyt jest udzielany w EUR. Natomiast przy pożyczce gotówkowej lub kredycie konsolidacyjnym bank zwykle udziela finansowania w PLN, choć honoruje dochody w wielu walutach. Zdalny proces musi więc uwzględniać nie tylko logistykę, ale i poprawny dobór produktu do waluty dochodu oraz celu finansowania.

Jak wygląda zdalna ścieżka krok po kroku w praktyce

Zdalne prowadzenie procesu zaczyna się od uporządkowania informacji, a nie od składania wniosku „na próbę”. Najpierw zbieramy dane o dochodzie, formie zatrudnienia, historii kredytowej oraz planowanej nieruchomości (lub celu gotówkowego). Następnie budujemy plan: jakie dokumenty są potrzebne, w jakiej kolejności je pozyskać, jak je przygotować i – co bardzo ważne – jak uniknąć ruchów, które obniżą zdolność kredytową w trakcie procedury.

Z doświadczenia wiem, że osoby pracujące za granicą najbardziej cenią dwa elementy: jasną listę działań i przewidywalność. Dlatego w procesie zdalnym eliminujemy chaos. Klient nie „zgaduje”, co jest ważne. Otrzymuje konkretny schemat: dokumenty, terminy, kolejność, a także krótkie uzasadnienie, dlaczego bank tego wymaga i co się stanie, jeśli dany element będzie niespójny.

Zdalnie, ale z kontrolą prawną – tam jest prawdziwe bezpieczeństwo

W kredytach dla pracujących za granicą zdalność nie może oznaczać skrótów. Największym ryzykiem jest sytuacja, w której klient podpisuje dokumenty, których nie rozumie, bo „trzeba szybko domknąć”. Właśnie dlatego zdalny proces musi zawierać także kontrolę prawną: umów, zapisów, zgód, oświadczeń oraz elementów związanych z zakupem nieruchomości. To szczególnie istotne przy kredycie hipotecznym w EUR, gdzie błędna decyzja walutowa lub niekorzystny zapis umowy może mieć konsekwencje przez wiele lat.

W praktyce oznacza to, że klient pracujący za granicą nie zostaje sam z formalnościami. Proces jest prowadzony tak, aby każda decyzja była świadoma, a każdy dokument miał swoje miejsce i uzasadnienie. Dzięki temu kredyt jest nie tylko możliwy do uzyskania, ale też stabilny i przewidywalny w obsłudze.

Kredyt dla pracujących za granicą – zdalny proces, który porządkuje i przyspiesza

| Etap zdalnej współpracy | Co robimy | Co zyskujesz | Typowe ryzyko bez prowadzenia | Jak to eliminujemy |

| Diagnoza sytuacji | Analiza dochodu, waluty, celu | Jasna strategia | Zły dobór produktu | Dobór pod EUR/PLN |

| Plan dokumentów | Lista + kolejność | Oszczędność czasu | Braki i poprawki | Weryfikacja przed złożeniem |

| Kalkulacja i optymalizacja | Zdolność + scenariusze | Większa kwota / lepsze warunki | Zaniżona zdolność | Optymalizacja parametrów |

| Przygotowanie wniosku | Spójny komplet | Mniej stresu | Odmowa/ciągłe uzupełnienia | Spójność dokumentów |

| Kontrola umów i decyzji | Analiza zapisów | Bezpieczeństwo prawne | Podpis „w ciemno” | Doradca + prawnik |

Warto wiedzieć – kredyt dla pracujących za granicą

Zdalny proces działa najlepiej wtedy, gdy klient nie składa równolegle kilku wniosków „na chybił trafił”. Każdy nieprzemyślany ruch może zostawić ślad w historii zapytań i pogorszyć warunki. Dobrze zaplanowana ścieżka zwykle daje lepszy efekt niż szybkie, przypadkowe próby.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą można przeprowadzić zdalnie sprawnie i bezpiecznie, ale tylko wtedy, gdy proces jest zarządzany jak projekt: z planem, kontrolą dokumentów i analizą prawną. Zdalność to wygoda – pod warunkiem, że nie rezygnuje się z bezpieczeństwa.

10. Kredyt dla pracujących za granicą – błędy, które zamieniają dobrą sytuację w kosztowny problem

Najczęstsze pomyłki popełniane jeszcze przed złożeniem wniosku

W praktyce największe straty finansowe nie wynikają z odmowy kredytu, lecz z błędnych decyzji podjętych na etapie przygotowań. Osoby pracujące za granicą bardzo często działają intuicyjnie: składają wnioski „na próbę”, porównują oferty bez analizy waluty i nie sprawdzają konsekwencji prawnych zapisów. Efekt? Zaniżona zdolność, gorsze warunki albo zobowiązanie, które po kilku latach staje się ciężarem.

Najczęstszym błędem jest mylenie zasad walutowych. Przy kredycie hipotecznym dochód w EUR oznacza kredyt w EUR – próby uzyskania hipoteki w PLN przy dochodzie zagranicznym kończą się stratą czasu i śladami zapytań. Z kolei przy kredytach gotówkowych i konsolidacyjnych klienci nie doszacowują ryzyka, że choć kredyt jest w PLN, to spłata zależy od kursów walut, bo dochód pochodzi z zagranicy.

Błędy, które bank „widzi”, ale nie tłumaczy

Drugą grupą problemów są błędy formalne i strategiczne. Składanie kilku wniosków jednocześnie, brak spójności dokumentów, nieaktualne zaświadczenia czy źle dobrany moment złożenia wniosku powodują, że bank postrzega klienta jako bardziej ryzykownego, nawet jeśli jego sytuacja finansowa jest dobra. Bank nie ma obowiązku informować, co poszło nie tak – decyzja przychodzi bez pełnego uzasadnienia.

Częstym błędem jest także zaciąganie kredytu gotówkowego „na chwilę” przed planowaną hipoteką. Nawet niewielka rata w PLN potrafi znacząco obniżyć zdolność kredytową przy kredycie hipotecznym w EUR. Klient widzi szybkie pieniądze, bank widzi dodatkowe zobowiązanie.

Skutki błędów odczuwalne latami

Najpoważniejsze konsekwencje dotyczą kredytów hipotecznych. Błędnie dobrana waluta, nieprzeanalizowane zapisy umowy czy brak zabezpieczeń prawnych mogą skutkować wzrostem rat, ograniczoną możliwością wcześniejszej spłaty lub kosztownym przewalutowaniem. To nie są problemy, które da się łatwo naprawić po podpisaniu umowy.

Kredyt dla pracujących za granicą – najczęstsze błędy i ich konsekwencje

| Błąd | Na czym polega | Skutek finansowy | Dlaczego to problem | Jak temu zapobiec |

| Zły dobór waluty | Próba hipoteki w PLN | Odmowa / strata czasu | Niezgodność zasad | Strategia walutowa |

| Wnioski „na próbę” | Wiele zapytań | Gorszy scoring | Spadek wiarygodności | Plan działań |

| Kredyt gotówkowy przed hipoteką | Dodatkowa rata | Niższa zdolność | Ograniczenie kwoty | Kolejność decyzji |

| Braki w dokumentach | Niespójność danych | Opóźnienia | Decyzja negatywna | Weryfikacja |

| Brak analizy umowy | Akceptacja zapisów | Ryzyko prawne | Długoterminowe skutki | Doradca + prawnik |

Warto wiedzieć – kredyt dla pracujących za granicą

Jedna nieprzemyślana decyzja – nawet niewielki kredyt lub złożenie wniosku w złym momencie – może zablokować możliwość uzyskania korzystnej hipoteki na wiele miesięcy. Banki analizują historię całościowo, nie punktowo.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą wymaga chłodnej strategii, a nie spontanicznych ruchów. Większości kosztownych błędów da się uniknąć, jeśli decyzje są podejmowane we właściwej kolejności i z pełną świadomością zasad walutowych oraz prawnych.

11. Praca za granicą w praktyce – realne scenariusze kredytowe z Niemiec, UK, Norwegii i Szwajcarii

Dlaczego case studies są ważniejsze niż teoretyczne kalkulatory

W kredycie dla pracujących za granicą liczy się praktyka, nie obietnice. Każdy kraj to inne regulacje, inne formy zatrudnienia i inny poziom akceptacji ryzyka przez bank. Poniższe scenariusze pokazują, jak te same zasady działają w rzeczywistości oraz dlaczego właściwe dopasowanie produktu do waluty dochodu i celu finansowania decyduje o bezpieczeństwie klienta.

W każdym przypadku kluczowa była ta sama reguła, konsekwentnie omawiana w całym artykule:

- kredyt hipoteczny → dochód w EUR → kredyt w EUR,

- kredyty gotówkowe/konsolidacyjne → różne waluty → kredyt w PLN.

Scenariusze, które pokazują różnice między „możliwe” a „bezpieczne”

Klienci pracujący w Niemczech i Szwajcarii często dysponują wysokimi dochodami, jednak różni ich stabilność zatrudnienia i struktura umów. W Norwegii i UK problemem bywa zmienność dochodu lub forma kontraktu. W każdym przypadku ten sam błąd mógłby kosztować kilkadziesiąt tysięcy złotych lub euro, gdyby decyzje były podejmowane bez strategii.

Najważniejsze okazały się: kolejność działań, świadomy wybór waluty kredytu, właściwa optymalizacja zdolności oraz analiza prawna zapisów umownych – zarówno kredytowych, jak i dotyczących nieruchomości.

Kredyt dla pracujących za granicą – porównanie realnych scenariuszy

| Kraj pracy | Waluta dochodu | Cel klienta | Zastosowane rozwiązanie | Kluczowe ryzyko | Efekt końcowy |

| Niemcy | EUR | Zakup mieszkania w PL | Kredyt hipoteczny w EUR | Ryzyko kursowe | Stabilna rata |

| UK | GBP | Konsolidacja zobowiązań | Kredyt w PLN | Przelicznik walut | Poprawa płynności |

| Norwegia | NOK | Finansowanie pomostowe | Kredyt gotówkowy w PLN | Zmienność dochodu | Krótki okres |

| Szwajcaria | CHF | Budowa domu w PL | Strategia przygotowawcza | Forma umowy | Bezpieczna decyzja |

Co łączy wszystkie udane przypadki

W każdym z tych scenariuszy kluczowa była strategia, a nie pośpiech. Klienci, którzy osiągnęli dobre warunki kredytowe, nie składali wniosków „na próbę” i nie wybierali pierwszej dostępnej oferty. Zamiast tego przygotowali dokumenty, zoptymalizowali zdolność kredytową i dopiero potem przeszli do właściwego procesu.

Równie ważne było rozróżnienie celów: kredyt hipoteczny jako długoterminowe zobowiązanie walutowe wymagał zupełnie innego podejścia niż kredyt gotówkowy czy konsolidacyjny udzielany w PLN. To właśnie brak tego rozróżnienia jest najczęstszą przyczyną problemów u osób pracujących za granicą.

Warto wiedzieć – kredyt dla pracujących za granicą

Ten sam dochód zagraniczny może prowadzić do skrajnie różnych decyzji kredytowych, w zależności od kraju zatrudnienia, formy umowy i sposobu przygotowania wniosku. Case studies pokazują, że różnice liczone są nie w setkach, ale w dziesiątkach tysięcy w kosztach całkowitych.

Wniosek doradcy kredytowego dla pracujących za granicą

Kredyt dla pracujących za granicą nie jest uniwersalnym produktem. Każdy kraj, waluta i cel finansowania wymagają indywidualnej strategii, opartej na realnych scenariuszach, a nie na obietnicach. To właśnie doświadczenie i analiza przypadków decydują o bezpieczeństwie klienta.

Zastanawiasz się nad kredytem hipotecznym? Pobierz swój raport BIK i przeczytaj dlaczego warto pobrać raport BIK!

12. FAQ – kredyt dla pracujących za granicą (pytania, które pojawiają się najczęściej)

Tak, ale nie jest to ani automatyczne, ani zawsze opłacalne. Zmiana waluty kredytu hipotecznego wymaga zgody banku i odbywa się na warunkach obowiązujących w danym momencie, często z dodatkowymi kosztami i nową oceną zdolności. Dlatego już na etapie decyzji warto przeanalizować scenariusz powrotu do Polski i jego wpływ na bezpieczeństwo kredytu.

Nie, o ile przerwa jest uzasadniona i odpowiednio udokumentowana. Bank ocenia ciągłość dochodu, ale równie ważny jest kontekst: branża, doświadczenie i realna możliwość szybkiego powrotu do pracy. W wielu przypadkach dobrze przygotowane wyjaśnienie i strategia czasowa pozwalają zachować zdolność kredytową mimo przerwy.

Tak, ale sposób łączenia zależy od rodzaju kredytu i waluty. Przy kredycie hipotecznym w EUR kluczowy pozostaje dochód w EUR, natomiast dochód w PLN może pełnić funkcję uzupełniającą. Przy kredytach w PLN banki częściej analizują łączny dochód, jednak stosują różne zasady wag i przeliczeń, co wpływa na końcowy wynik.

Tak, polska historia kredytowa ma znaczenie niezależnie od miejsca pracy. Bank analizuje BIK, KRD i wcześniejsze zobowiązania, nawet jeśli obecny dochód pochodzi wyłącznie z zagranicy. Co istotne, stare zobowiązania lub błędy w historii często można uporządkować przed złożeniem wniosku, poprawiając końcowe warunki kredytu.

13. Skontaktuj się z nami – kredyt dla pracujących za granicą bez stresu i ryzyka

Jedna rozmowa, która porządkuje cały proces

Kredyt dla pracujących za granicą to temat, w którym nie ma miejsca na przypadek. Różne waluty, różne produkty, odmienne zasady bankowe i realne ryzyka prawne sprawiają, że samodzielne działanie bardzo często kończy się frustracją albo kosztownymi błędami. Dlatego ostatnia – i najważniejsza – decyzja dotyczy nie banku, lecz wyboru osoby, która poprowadzi Cię przez cały proces.

Moim zadaniem jest zdjąć z Ciebie ciężar analiz, formalności i niepewności. Niezależnie od tego, czy planujesz kredyt hipoteczny w EUR, pożyczkę gotówkową w PLN, czy uporządkowanie zobowiązań przy dochodach zagranicznych, zaczynamy od rozmowy i rzetelnej diagnozy sytuacji. Bez presji, bez składania wniosków „na próbę”, bez ryzyka obniżenia zdolności.

📞 Zadzwoń: +48 515-525-550! – rozmowa nic nie kosztuje, a może oszczędzić Ci lat stresu i tysięcy złotych.

Jak wspieramy klientów pracujących za granicą

Prowadzimy klientów kompleksowo – od pierwszej analizy aż po podpisanie umowy i akt notarialny. Łączymy doradztwo kredytowe z analizą prawną, dzięki czemu nie tylko pomagamy uzyskać finansowanie, ale również zabezpieczamy Cię przed ryzykami, które mogą ujawnić się dopiero po latach. Każdy etap jest wyjaśniony prostym językiem, bez bankowego żargonu.

Gdzie działamy

Pracujemy mobilnie i zdalnie, obsługując klientów z całej Polski oraz osoby pracujące za granicą – niezależnie od kraju zatrudnienia. Odległość nie jest barierą, bo proces jest zaprojektowany tak, abyś mógł załatwić wszystko bez konieczności częstych wizyt w Polsce.

Elastyczność i szybka reakcja

Wiemy, że pracując za granicą nie zawsze masz czas na rozmowy w standardowych godzinach. Dlatego działamy elastycznie, dopasowując kontakt do Twojego grafiku. Reagujemy szybko, bo w kredytach często czas i kolejność działań mają kluczowe znaczenie.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych i finansowaniach dla osób:

- pracujących za granicą (szczególnie dochody w EUR),

- planujących zakup mieszkania lub domu w Polsce,

- budujących dom,

- potrzebujących konsolidacji lub finansowania w PLN przy zagranicznych dochodach,

- wymagających wsparcia prawnego przy umowach i nieruchomościach.

Doświadczenie, które daje przewagę

Za nami 16 lat doświadczenia i współpraca z 18 instytucjami finansowymi. To pozwala nam nie tylko znać procedury, ale przede wszystkim rozumieć, jak myślą banki i gdzie pojawiają się realne zagrożenia dla klienta. Dzięki temu możemy prowadzić proces bezpiecznie, przewidywalnie i bez niepotrzebnych kompromisów.

📞 Zadzwoń teraz: +48 515-525-550! Kredyt dla pracujących za granicą może być solidnym fundamentem Twoich planów – pod warunkiem, że od początku jest prowadzony właściwie. Jedna rozmowa wystarczy, aby sprawdzić, jaka droga będzie dla Ciebie najbezpieczniejsza.