Najważniejsze wnioski z artykułu

- Kredyt gotówkowy i pożyczka gotówkowa wymagają świadomego wyboru – kluczowe są cel finansowania, koszt całkowity i wpływ na przyszłą zdolność.

- Bank ocenia całość sytuacji klienta: dochody, strukturę zobowiązań, historię w BIK oraz sposób złożenia wniosku, a nie jeden parametr.

- Marketingowe maksima kwot nie odzwierciedlają realnej zdolności kredytowej – bezpieczne dopasowanie chroni budżet domowy.

- Historia w BIK to narzędzie budowania przewagi negocjacyjnej, a nie tylko warunek uzyskania zgody kredytowej.

- Wsparcie doradcy kredytowego i prawnika pozwala uniknąć kosztownych błędów i podejmować decyzje bez presji czasu.

Spis treści:

- 1. Kredyt gotówkowy i pożyczka gotówkowa – dla kogo, na co i dlaczego z doradcą to bezpieczniejszy wybór

- 2. Czym różni się kredyt gotówkowy od hipotecznego i ratalnego – właściwy produkt do właściwego celu

- 3. Zasady przyznawania kredytu gotówkowego w 2026 roku – co bank sprawdza przed decyzją

- 4. Ile możesz pożyczyć? Limity kwot, okres spłaty i realne oczekiwania wobec banków

- 5. Kredyt gotówkowy a historia w BIK – jak wpisy wpływają na decyzję i co można zrobić legalnie

- 6. Jak poprawić zdolność kredytową przed złożeniem wniosku – działania, które realnie zmieniają decyzję

- 7. Jakie dokumenty są potrzebne do kredytu gotówkowego i jak przygotować je bez błędów

- 8. Kredyt gotówkowy z doradcą – dlaczego nic nie płacisz, a realnie zyskujesz

- 9. Rola prawnika przy kredycie gotówkowym – analiza umów, ryzyka i ochrona klienta

- 10. Doradca – Twój negocjator w kredycie gotówkowym i pożyczce

- 11. Najczęstsze błędy przy wyborze kredytu i pożyczki gotówkowej – jak ich uniknąć

- FAQ – najczęściej zadawane pytania o kredyt gotówkowy i pożyczkę gotówkową

- 12. Skontaktuj się z nami – doradztwo, mobilność, elastyczność, 0 zł opłat

1. Kredyt gotówkowy i pożyczka gotówkowa – dla kogo, na co i dlaczego z doradcą to bezpieczniejszy wybór

Realne potrzeby, realne pieniądze, realne konsekwencje

Kredyt gotówkowy i pożyczka gotówkowa są dziś jednymi z najczęściej wybieranych form finansowania codziennych i nagłych potrzeb. Remont, leczenie, spłata droższych zobowiązań, start w biznesie czy zabezpieczenie płynności domowego budżetu – powody są różne, ale stawka zawsze ta sama: Twoje bezpieczeństwo finansowe. W 2026 roku decyzja o zaciągnięciu zobowiązania nie sprowadza się już do pytania „czy dostanę pieniądze”, ale „na jakich warunkach i z jakimi skutkami za rok, trzy i pięć lat”. To właśnie tutaj pojawia się rola doradcy kredytowego i prawnika w jednym.

Świadomy wybór zamiast kosztownego eksperymentu

Samodzielne porównywanie ofert bywa pozornie proste, ale w praktyce oznacza ryzyko pominięcia kluczowych zapisów, kosztów dodatkowych i zapisów, które ujawniają swoje znaczenie dopiero w trakcie spłaty. Kredyt gotówkowy i pożyczka gotówkowa różnią się konstrukcją prawną, sposobem liczenia kosztów oraz wpływem na przyszłą zdolność kredytową. Doradca nie tylko dopasowuje produkt do celu, ale też przewiduje skutki tej decyzji dla kolejnych planów finansowych – również tych długoterminowych, jak kredyt hipoteczny.

Kredyt gotówkowy – bezpieczeństwo decyzji i spokój po podpisaniu umowy

Współpraca z doradcą oznacza coś więcej niż wybór „najtańszej” oferty. To proces, w którym oceniana jest Twoja sytuacja finansowa, historia kredytowa, stabilność dochodu i potencjalne ryzyka prawne. Dzięki temu kredyt gotówkowy lub pożyczka gotówkowa przestają być impulsywną decyzją, a stają się narzędziem realizacji celu bez nadmiernego obciążenia budżetu. Co istotne – wsparcie doradcy jest bezpłatne, a odpowiedzialność za rekomendację bierze specjalista, nie algorytm.

Porównanie podejść do kredytu gotówkowego i pożyczki gotówkowej

| Kryterium | Samodzielna decyzja | Z doradcą kredytowym i prawnikiem |

| Analiza kosztów | Oparta na RRSO i reklamach | Pełna analiza realnych kosztów w czasie |

| Ocena umowy | Pobierz i podpisz | Weryfikacja zapisów i ryzyk prawnych |

| Dopasowanie do celu | Często przypadkowe | Strategia pod konkretną potrzebę |

| Wpływ na przyszłe kredyty | Pomijany | Uwzględniony i zaplanowany |

| Odpowiedzialność | Po stronie klienta | Po stronie eksperta |

Warto wiedzieć – pożyczka gotówkowa

Kredyt gotówkowy i pożyczka gotówkowa mogą różnie wpływać na scoring i zdolność kredytową, nawet przy tej samej racie. Sposób raportowania zobowiązania i jego konstrukcja prawna mają znaczenie przy przyszłych wnioskach kredytowych.

Wniosek eksperta – kredyt gotówkowy

Najtańszy kredyt nie zawsze jest najlepszy. Najlepszy jest ten, który realizuje Twój cel, nie blokuje przyszłych planów i nie generuje ukrytych kosztów. Rolą doradcy i prawnika jest dopilnować właśnie tych trzech elementów – zanim podpiszesz umowę.

Potrzebujesz fachowego wsparcia w Żarach – przeczytaj nasz artykuł doradca kredytowy Żary!

2. Czym różni się kredyt gotówkowy od hipotecznego i ratalnego – właściwy produkt do właściwego celu

Różne potrzeby wymagają różnych narzędzi finansowych

Choć kredyt gotówkowy, hipoteczny i ratalny często są wrzucane do jednego worka, w praktyce służą zupełnie innym celom. Pożyczka gotówkowa daje szybki dostęp do środków bez wskazywania celu i zabezpieczenia. Kredyt hipoteczny jest długoterminowym zobowiązaniem powiązanym z nieruchomością i jej wartością. Pożyczka ratalna natomiast finansuje konkretny zakup i zwykle bywa „zaszyty” w cenie produktu. Wybór niewłaściwego rozwiązania może oznaczać niepotrzebne koszty, sztywną umowę lub blokadę przyszłej zdolności kredytowej.

Konstrukcja produktu decyduje o kosztach i elastyczności

Pożyczka gotówkowa opiera się głównie na Twoich dochodach i historii kredytowej, co daje elastyczność, ale skraca okres spłaty i podnosi koszt jednostkowy pieniądza. Kredyt hipoteczny, dzięki zabezpieczeniu, pozwala rozłożyć spłatę na lata i obniżyć ratę, jednak wiąże się z długim procesem, formalnościami i odpowiedzialnością prawną. Kredyt ratalny bywa wygodny, ale często zawiera koszty dodatkowe ukryte w warunkach sprzedaży. Doradca analizuje nie tylko oprocentowanie, lecz także wpływ konstrukcji kredytu na Twoją płynność finansową.

Kredyt gotówkowy – korzyści z dopasowania kredytu do celu i sytuacji

Dobrze dobrany produkt finansowy pracuje na Twoją korzyść. Kredyt gotówkowy sprawdzi się przy pilnych wydatkach i konsolidacji droższych zobowiązań. Hipoteczny jest właściwy przy dużych inwestycjach i długim horyzoncie. Ratalny ma sens przy zakupach, które nie wymagają elastyczności. Doradca kredytowy i prawnik w jednym potrafią przewidzieć, jak dzisiejsza decyzja wpłynie na Twoje jutro – także w kontekście przyszłego kredytu hipotecznego.

Pożyczka gotówkowa – porównanie kluczowych różnic między rodzajami kredytów

| Kryterium | Kredyt gotówkowy | Kredyt hipoteczny | Kredyt ratalny |

| Cel finansowania | Dowolny | Zakup/budowa nieruchomości | Konkretny zakup |

| Zabezpieczenie | Brak | Nieruchomość | Zwykle brak |

| Okres spłaty | Krótki-średni | Długi | Krótki |

| Elastyczność | Wysoka | Niska | Ograniczona |

| Wpływ na zdolność | Natychmiastowy | Długoterminowy | Często pomijany |

| Formalności | Umiarkowane | Rozbudowane | Minimalne |

Warto wiedzieć – pożyczka gotówkowa

Wybór kredytu ratalnego może ograniczyć zdolność kredytową podobnie jak kredyt gotówkowy, mimo że często nie jest postrzegany jako „pełnoprawny” kredyt. Banki analizują łączną sumę zobowiązań, nie ich nazwę.

Wniosek eksperta – kredyt gotówkowy

Nie istnieje uniwersalnie najlepszy kredyt. Najlepszy jest ten, który odpowiada Twojemu celowi, horyzontowi czasowemu i planom na przyszłość. Rolą doradcy i prawnika jest wskazanie rozwiązania, które minimalizuje koszty dziś i nie zamyka drzwi jutro.

Pracujesz za granicą i zarabiasz w EUR? Przeczytaj nasz artykuł pożyczka gotówkowa EUR Żary!

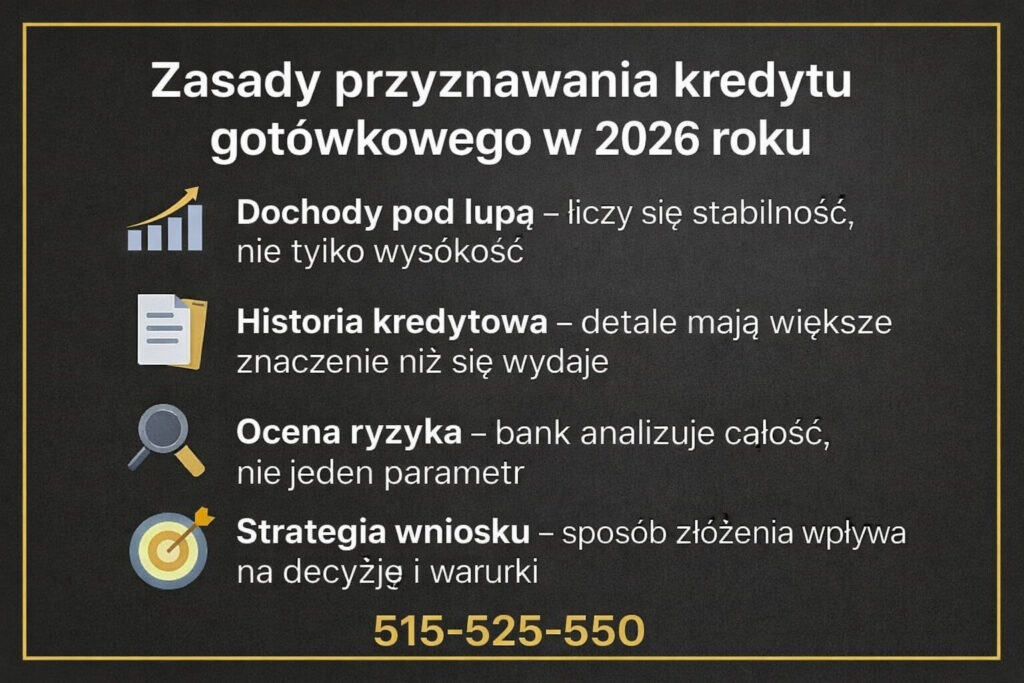

3. Zasady przyznawania kredytu gotówkowego w 2026 roku – co bank sprawdza przed decyzją

Jak bank widzi Twoją sytuację finansową

W 2026 roku decyzja o przyznaniu kredytu gotówkowego jest wypadkową kilku kluczowych obszarów, które bank analizuje równolegle. Najważniejszym z nich są dochody – ich wysokość, źródło oraz stabilność. Liczy się nie tylko kwota „na rękę”, ale także forma zatrudnienia, ciągłość wpływów i odporność na wahania. Bank patrzy na Twoje finanse chłodno i matematycznie, bez emocji i bez znajomości kontekstu życiowego, dlatego tak istotne jest właściwe zaprezentowanie danych już na etapie wniosku.

Historia kredytowa i zobowiązania jako filtr decyzji

Drugim filarem oceny jest historia kredytowa. Bank analizuje terminowość spłat, liczbę aktywnych zobowiązań, wykorzystanie limitów oraz częstotliwość składania wniosków. Nawet drobne opóźnienia sprzed lat mogą obniżyć ocenę, jeśli nie zostaną właściwie wyjaśnione. Równie ważne są obecne raty – kredyt gotówkowy nie jest oceniany w próżni, lecz w kontekście całego portfela zobowiązań. To właśnie tutaj doradca potrafi wskazać, co realnie wpływa na decyzję, a co jest jedynie tłem.

Ocena ryzyka i finalna decyzja kredytowa

Ostatnim etapem jest ocena ryzyka, czyli połączenie wszystkich danych w jeden wynik scoringowy. Bank sprawdza, czy nowa rata mieści się w akceptowalnym poziomie obciążenia dochodu i czy klient zachowa zdolność do obsługi zobowiązań w dłuższym okresie. Na tym etapie znaczenie mają detale: struktura wydatków, liczba osób na utrzymaniu, a nawet sezonowość dochodów. Właściwa strategia złożenia wniosku często decyduje o „tak” lub „nie”.

Pożyczka gotówkowa – najważniejsze kryteria oceny kredytu gotówkowego

| Obszar analizy | Co jest sprawdzane | Dlaczego to ważne |

| Dochody | Wysokość i stabilność | Określają maksymalną ratę |

| Zatrudnienie | Forma i ciągłość | Wpływa na ocenę ryzyka |

| Historia kredytowa | Terminowość spłat | Buduje wiarygodność |

| Aktualne zobowiązania | Raty i limity | Ograniczają zdolność |

| Wydatki stałe | Utrzymanie, alimenty | Obniżają nadwyżkę finansową |

Warto wiedzieć – pożyczka gotówkowa

Banki w 2026 roku coraz częściej odrzucają wnioski nie z powodu zbyt niskich dochodów, ale przez niewłaściwą strukturę zobowiązań i błędy we wniosku. Ten sam klient, z tymi samymi zarobkami, może otrzymać różne decyzje w zależności od sposobu przygotowania dokumentów.

Wniosek eksperta – kredyt gotówkowy

Decyzja kredytowa rzadko jest „zero-jedynkowa”. Najczęściej to efekt wielu drobnych czynników, które można uporządkować, poprawić lub właściwie zaprezentować. Rola doradcy polega na tym, by bank zobaczył Twoją sytuację w najlepszym możliwym świetle – zgodnie z faktami i bez ryzyka prawnego.

Mieszkasz w Zielonej Górze i potrzebujesz wsparcia przy finansowaniu? Przeczytaj nasz artykuł finanse Zielona Góra!

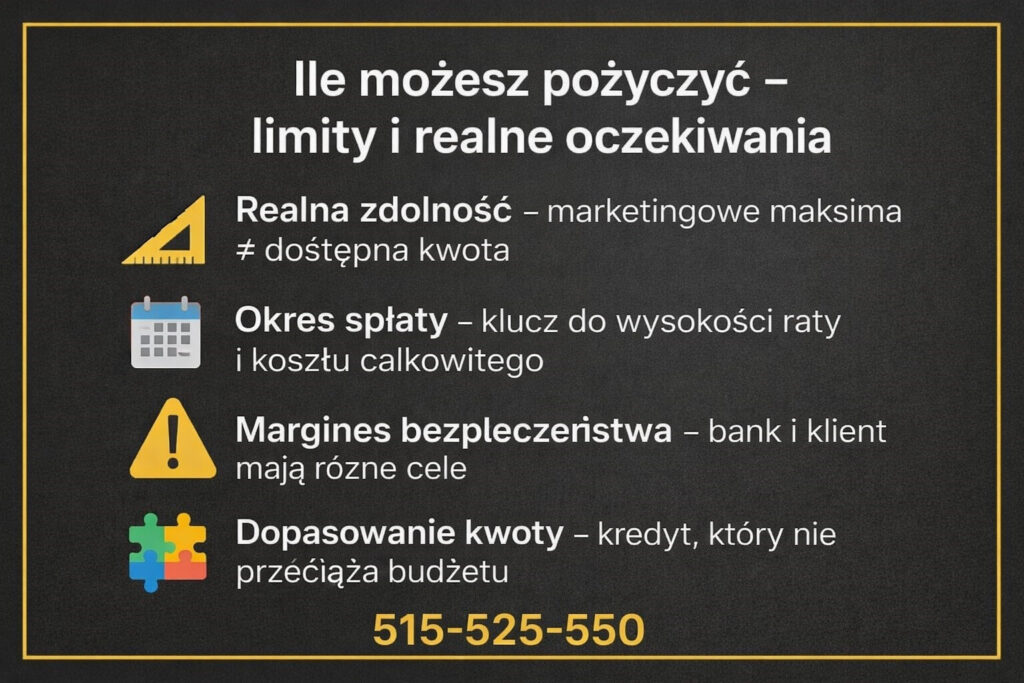

4. Ile możesz pożyczyć? Limity kwot, okres spłaty i realne oczekiwania wobec banków

Punkt wyjścia: realna kwota zamiast marketingowych obietnic

Pytanie „ile mogę pożyczyć” jest jednym z najczęstszych, ale odpowiedź rzadko bywa prosta. Banki komunikują wysokie maksymalne kwoty kredytu gotówkowego, jednak w praktyce decydują indywidualne parametry klienta. Dochody, forma zatrudnienia, liczba osób na utrzymaniu oraz aktualne zobowiązania tworzą punkt wyjścia, od którego zaczyna się realna kalkulacja. Doradca już na tym etapie weryfikuje, czy oczekiwana kwota jest spójna z możliwościami, aby uniknąć odrzucenia wniosku.

Czas spłaty jako klucz do dostępnej kwoty

Okres kredytowania bezpośrednio wpływa na to, ile bank jest skłonny pożyczyć. Dłuższy okres oznacza niższą ratę, ale wyższy całkowity koszt. Krótszy – wyższą ratę, lecz mniejsze obciążenie w długim horyzoncie. W 2026 roku banki zwracają szczególną uwagę na relację raty do dochodu rozporządzalnego, dlatego właściwe dobranie okresu spłaty bywa ważniejsze niż sama kwota kredytu.

Oczekiwania banków a Twoja zdolność kredytowa

Zdolność kredytowa nie jest stałą liczbą. To wynik zmiennej analizy, która reaguje na najmniejsze detale. Limity kart, niewykorzystane debety czy nawet niedawno zamknięte zobowiązania potrafią obniżyć dostępny limit kredytu gotówkowego. Doradca potrafi wskazać, które elementy warto uporządkować przed złożeniem wniosku, aby realnie zwiększyć dostępną kwotę.

Decyzja końcowa i margines bezpieczeństwa

Bank zawsze zostawia sobie margines bezpieczeństwa. Nawet jeśli wyliczenia wskazują wyższą możliwą kwotę, decyzja końcowa może być niższa. Dlatego strategia kredytowa polega nie na „wyciśnięciu maksimum”, lecz na dobraniu kwoty, która zostanie zaakceptowana i nie zagrozi stabilności budżetu w trakcie spłaty.

Kredyt gotówkowy – limity i czynniki wpływające na wysokość kredytu gotówkowego

| Element | Wpływ na kwotę kredytu | Znaczenie w decyzji |

| Wysokość dochodu | Bezpośredni | Określa maksymalną ratę |

| Forma zatrudnienia | Wysoki | Stabilność wpływów |

| Aktualne zobowiązania | Ograniczający | Zmniejszają zdolność |

| Okres spłaty | Regulujący | Rata vs koszt |

| Historia kredytowa | Wspierający lub blokujący | Wiarygodność klienta |

Warto wiedzieć – pożyczka gotówkowa

Wysoka maksymalna kwota kredytu nie oznacza, że warto z niej korzystać. Bank nie analizuje komfortu życia klienta – jego interesuje jedynie zdolność do spłaty.

Wniosek eksperta – kredyt gotówkowy

Najlepszy kredyt to nie ten najwyższy, lecz ten, który zostawia przestrzeń finansową na nieprzewidziane sytuacje. Rolą doradcy jest ochrona tej przestrzeni, zanim zostanie podpisana umowa.

Miałeś już pożyczki gotówkowe, które spłaciłeś wcześniej. Sprawdź z nami czy należy Ci się zwrot prowizji!

5. Kredyt gotówkowy a historia w BIK – jak wpisy wpływają na decyzję i co można zrobić legalnie

Historia, która pracuje przeciwko Tobie – nawet gdy o tym nie wiesz

Dla banku historia w BIK jest jednym z najważniejszych filtrów oceny ryzyka. To nie tylko zapis przeszłych kredytów, ale pełny obraz Twojej dyscypliny finansowej: terminowości spłat, liczby zapytań, aktywnych limitów i sposobu korzystania z dostępnych środków. Problem polega na tym, że wiele osób nie zdaje sobie sprawy, iż nawet drobne opóźnienia, dawno spłacone raty ratalne czy niezamknięte limity kartowe nadal wpływają na ocenę. W efekcie klient z dobrym dochodem słyszy decyzję odmowną lub otrzymuje gorsze warunki kredytu gotówkowego.

Legalne działania, które realnie zmieniają ocenę

Historia w BIK nie jest wyrokiem. Istnieją w pełni legalne działania, które pozwalają ją uporządkować lub zneutralizować jej negatywny wpływ. Kluczowe jest rozróżnienie wpisów, które muszą pozostać w bazie, od tych, które można skorygować, zaktualizować lub wygasić ich znaczenie. Doradca kredytowy i prawnik w jednym analizują raport, wskazują elementy krytyczne i planują kolejność działań: zamykanie zbędnych limitów, porządkowanie struktury zobowiązań, właściwe momenty składania wniosków. Często nie chodzi o usuwanie wpisów, lecz o takie przygotowanie sytuacji, by bank spojrzał na historię w szerszym kontekście.

Efekt końcowy: decyzja banku i Twoja przyszła zdolność

Dobrze przygotowana historia kredytowa przekłada się nie tylko na decyzję „tak”, ale również na warunki kredytu gotówkowego i Twoją przyszłą zdolność. Bank widzi klienta przewidywalnego, który kontroluje swoje zobowiązania i nie działa impulsywnie. To ma ogromne znaczenie, jeśli w perspektywie pojawia się kredyt hipoteczny lub inne większe finansowanie. Efektem nie jest jednorazowa zgoda, lecz stabilna pozycja finansowa na kolejne lata.

Pożyczka gotówkowa – wpływ historii BIK na kredyt gotówkowy

| Element historii | Wpływ na decyzję | Możliwe działania |

| Opóźnienia w spłatach | Silnie negatywny | Analiza, wyjaśnienie, strategia czasu |

| Aktywne limity | Ograniczający | Redukcja lub zamknięcie |

| Liczba zapytań | Obniżający scoring | Planowanie wniosków |

| Spłacone kredyty | Neutralny/pozytywny | Właściwa prezentacja |

| Struktura zobowiązań | Decydująca | Porządkowanie przed wnioskiem |

Warto wiedzieć – pożyczka gotówkowa

BIK nie ocenia intencji ani sytuacji życiowej. Dla systemu liczą się dane. Nawet krótkie opóźnienie sprzed kilku lat może mieć większe znaczenie niż wysoki, aktualny dochód.

Wniosek eksperta – kredyt gotówkowy

Nie każda „zła historia” jest naprawdę zła. W większości przypadków problemem nie są same wpisy, lecz brak strategii ich wykorzystania lub neutralizacji. Właściwe przygotowanie przed złożeniem wniosku często decyduje o warunkach kredytu, a nie tylko o samej zgodzie.

Mieszkańcu Żagania pracujesz w wojsku? Chciałbyś kupić nieruchomość? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy!

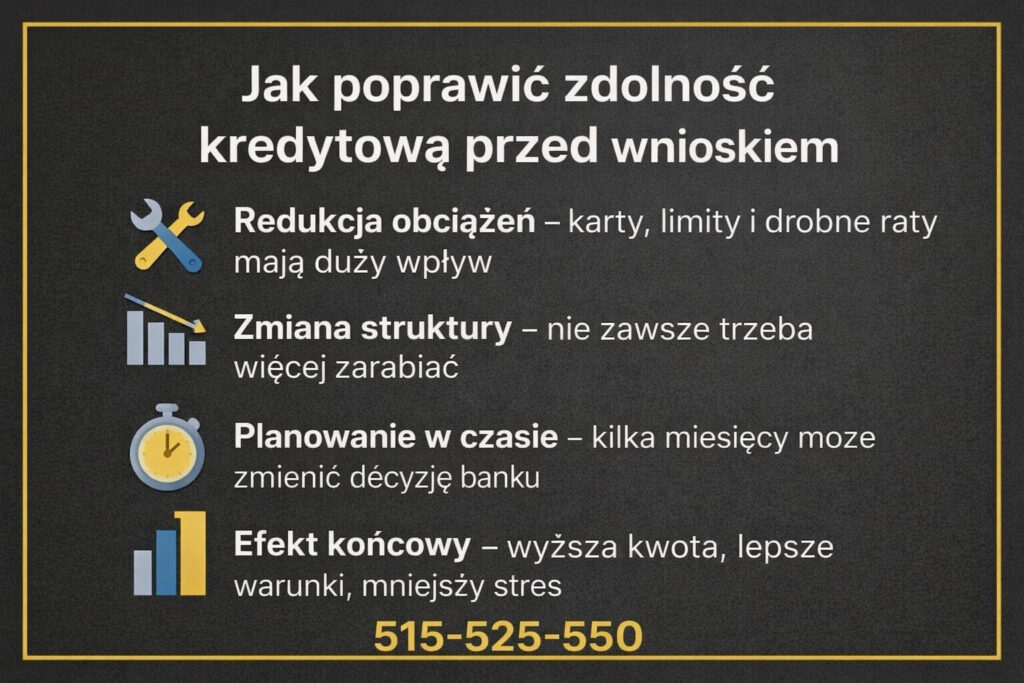

6. Jak poprawić zdolność kredytową przed złożeniem wniosku – działania, które realnie zmieniają decyzję

Dlaczego dziś zdolność kredytowa nie odzwierciedla Twoich realnych możliwości

Wiele osób jest przekonanych, że zdolność kredytowa to proste równanie: dochód minus wydatki. W praktyce banki patrzą znacznie szerzej. Liczy się struktura zobowiązań, sposób korzystania z limitów, częstotliwość zapytań kredytowych oraz stabilność finansowa w czasie. Klient może zarabiać dobrze, a mimo to mieć obniżoną zdolność przez niepozorne elementy, takie jak karty kredytowe, limity w koncie czy nieprzemyślane zakupy ratalne. Bez właściwej diagnozy te czynniki pozostają niewidoczne, a decyzja odmowna bywa zaskoczeniem.

Konkretne kroki, które poprawiają ocenę banku

Poprawa zdolności kredytowej nie polega na „sztuczkach”, lecz na uporządkowaniu finansów w sposób czytelny dla banku. Kluczowe znaczenie ma redukcja lub zamknięcie zbędnych limitów, konsolidacja rozproszonych rat oraz właściwe zaplanowanie momentu złożenia wniosku. Doradca analizuje, które działania dadzą największy efekt przy najmniejszym koszcie dla klienta. Czasami wystarczy zmiana struktury zobowiązań, innym razem konieczne jest odczekanie kilku miesięcy, aby scoring odbudował się naturalnie.

Kredyt gotówkowy – efekt widoczny w decyzji i warunkach kredytu

Dobrze przeprowadzony proces poprawy zdolności kredytowej nie tylko zwiększa szanse na pozytywną decyzję, ale często przekłada się na lepsze warunki finansowania. Bank widzi klienta, który świadomie zarządza zobowiązaniami i nie działa impulsywnie. To sygnał stabilności i przewidywalności, który ma realną wartość przy ocenie ryzyka. Efektem jest nie tylko „zgoda”, ale też większy komfort spłaty w przyszłości.

Case study – poprawa zdolności w praktyce

Klient: umowa o pracę, dochód 6 500 zł netto.

Problem: odmowa kredytu gotówkowego na 70 000 zł.

Diagnoza: dwie karty kredytowe, limit w koncie, drobne raty ratalne.

Działania: zamknięcie jednej karty, redukcja limitu, konsolidacja rat.

Efekt po 3 miesiącach: pozytywna decyzja, niższa rata, brak odmowy.

Pożyczka gotówkowa – najczęstsze elementy obniżające zdolność kredytową

| Element | Wpływ na zdolność | Możliwe rozwiązanie |

| Karty kredytowe | Wysoki | Zamknięcie lub redukcja |

| Limit w koncie | Stałe obciążenie | Rezygnacja z limitu |

| Raty ratalne | Sumują obciążenia | Konsolidacja |

| Częste zapytania | Obniżają scoring | Planowanie wniosków |

| Brak historii | Utrudnia ocenę | Budowanie historii |

Warto wiedzieć – pożyczka gotówkowa

Banki oceniają zdolność kredytową dynamicznie. Nawet niewielkie zmiany w strukturze zobowiązań mogą przełożyć się na istotny wzrost dostępnej kwoty kredytu w ciągu kilku miesięcy.

Wniosek eksperta – kredyt gotówkowy

Poprawa zdolności kredytowej to proces, a nie jednorazowe działanie. Największe efekty osiąga się wtedy, gdy decyzje są planowane z wyprzedzeniem i dopasowane do konkretnego celu finansowego, a nie podejmowane pod presją czasu.

Zapraszamy do zapoznania się z naszym szerszym artykułem – jak zwiększyć zdolność kredytową!

7. Jakie dokumenty są potrzebne do kredytu gotówkowego i jak przygotować je bez błędów

Dokumenty jako fundament decyzji kredytowej

W kredycie gotówkowym dokumenty nie są formalnością, lecz podstawą oceny ryzyka. Bank nie „dopyta później” ani nie domyśli się kontekstu — analizuje wyłącznie to, co otrzyma. Dlatego kompletność, aktualność i spójność dokumentów decydują o tempie procesu oraz wyniku decyzji. Błędy najczęściej nie wynikają ze złej woli klienta, lecz z braku wiedzy, które informacje są kluczowe i jak je zaprezentować, aby były czytelne dla analityka.

Najczęstsze źródła problemów i jak ich uniknąć

Problemy pojawiają się, gdy dokumenty są nieaktualne, niespójne z danymi we wniosku albo nie oddają realnej sytuacji finansowej. Przykładowo: zaświadczenie o dochodach bez premii, wyciąg bankowy z wpływami z różnych źródeł bez wyjaśnienia czy umowa cywilnoprawna bez ciągłości. Doradca porządkuje dokumenty, wskazuje, co uzupełnić, a co pominąć, i pilnuje zgodności danych w całym zestawie. To często skraca proces o tygodnie i eliminuje ryzyko odrzucenia z powodów formalnych.

Przygotowanie dokumentów jako element strategii

Dobrze przygotowany komplet dokumentów to nie tylko „zgoda”, ale także lepsze warunki. Bank, widząc przejrzystość i stabilność, jest skłonny zaakceptować wyższą kwotę lub korzystniejszą ratę. Przygotowanie zaczyna się od wyboru właściwego momentu i zakresu dokumentacji — czasem mniej znaczy więcej. Rolą doradcy i prawnika jest tak ułożyć zestaw, by odpowiadał wymaganiom banku i chronił interes klienta.

Case study

Klient prowadził działalność gospodarczą z sezonowymi wpływami i dwukrotnie dostał odmowę kredytu gotówkowego, mimo że realnie zarabiał wystarczająco. Problemem nie były dochody, tylko sposób ich pokazania: niespójne wyciągi, wpływy z różnych źródeł bez opisu, brak ciągłości w dokumentach. Uporządkowaliśmy zestaw: dobraliśmy właściwy zakres wyciągów, opisaliśmy źródła wpływów i przygotowaliśmy spójne potwierdzenia. Efekt: pozytywna decyzja i szybszy proces.

Pożyczka gotówkowa – wymagane dokumenty

| Rodzaj dokumentu | Co sprawdza bank | Najczęstszy błąd |

| Dowód tożsamości | Dane osobowe | Nieaktualny dokument |

| Zaświadczenie o dochodach | Stabilność wpływów | Brak dodatków |

| Wyciągi bankowe | Rzeczywiste wpływy | Chaotyczne transakcje |

| Umowy | Ciągłość zatrudnienia | Niespójne daty |

| Oświadczenia | Zobowiązania | Pominięcie limitów |

Warto wiedzieć – pożyczka gotówkowa

Ten sam klient, z tymi samymi dochodami, może otrzymać różne decyzje w zależności od jakości dokumentów. Bank ocenia nie tylko liczby, ale także ich wiarygodność i spójność.

Wniosek eksperta – kredyt gotówkowy

Dokumenty nie mają udowadniać, że „dasz radę spłacić”, lecz pokazać, że Twoja sytuacja jest stabilna i przewidywalna. To różnica, która w praktyce decyduje o warunkach kredytu.

8. Kredyt gotówkowy z doradcą – dlaczego nic nie płacisz, a realnie zyskujesz

Bezpieczeństwo decyzji zamiast kosztownego ryzyka

Dla wielu osób „darmowy doradca” brzmi podejrzanie. Tymczasem w praktyce brak opłat nie oznacza braku wartości – wręcz przeciwnie. Doradca kredytowy pracuje na Twoją korzyść, bo jego rolą jest doprowadzić do bezpiecznej i skutecznej decyzji, a nie sprzedaż konkretnego produktu. Dzięki temu klient nie ponosi kosztów błędów: źle dobranej kwoty, niekorzystnych zapisów czy decyzji, które blokują przyszłą zdolność kredytową. Zyskiem jest spokój i przewidywalność.

Realne oszczędności ukryte poza ratą

Najczęstszym błędem jest ocenianie kredytu wyłącznie przez pryzmat miesięcznej raty. Doradca analizuje całkowity koszt, elastyczność umowy, możliwość wcześniejszej spłaty oraz wpływ zobowiązania na przyszłe plany. To właśnie w tych obszarach kryją się realne oszczędności, których klient samodzielnie często nie widzi. Odpowiednie dopasowanie parametrów może oznaczać tysiące złotych mniej w całym okresie spłaty – bez zwiększania ryzyka.

Wsparcie prawne jako element przewagi

Połączenie doradztwa kredytowego z wiedzą prawną daje klientowi przewagę, której nie zapewnia sam bank. Analiza umowy pod kątem zapisów niekorzystnych, kar, odpowiedzialności i konsekwencji prawnych to element, który chroni interes klienta po podpisaniu dokumentów. Kredyt gotówkowy nie kończy się w dniu wypłaty środków – skutki decyzji towarzyszą przez cały okres spłaty.

Komfort procesu i odpowiedzialność eksperta

Doradca przejmuje ciężar analizy, porównań i formalności. Klient nie musi śledzić zmian warunków ani zastanawiać się, czy coś przeoczył. Odpowiedzialność za rekomendację bierze ekspert, który działa w oparciu o doświadczenie, a nie algorytm. To właśnie ta odpowiedzialność jest największą wartością „darmowego” doradztwa.

Case study – realny zysk bez dodatkowych kosztów

Klient planował kredyt gotówkowy 60 000 zł i skupił się wyłącznie na jak najniższej racie. Po analizie okazało się, że wybrana oferta zawierała zapisy ograniczające wcześniejszą spłatę i obniżające przyszłą zdolność. Zmieniono konstrukcję kredytu, dopasowano okres i uporządkowano zobowiązania. Efekt: ta sama kwota, bez opłat za doradztwo, mniejszy całkowity koszt i brak blokady kolejnych planów finansowych.

Kredyt gotówkowy – co realnie zyskujesz dzięki doradcy kredytowemu

| Obszar | Samodzielnie | Z doradcą |

| Koszt całkowity | Trudny do oceny | Świadomie zoptymalizowany |

| Bezpieczeństwo umowy | Oparte na zaufaniu | Sprawdzone prawnie |

| Wpływ na przyszłość | Pomijany | Uwzględniony |

| Czas i stres | Wysokie | Minimalne |

| Odpowiedzialność | Po stronie klienta | Po stronie eksperta |

Warto wiedzieć – pożyczka gotówkowa

Doradca nie jest wynagradzany przez klienta, dlatego jego rekomendacja nie obciąża budżetu. Klient płaci wyłącznie raty wynikające z umowy, a nie za proces wyboru.

Wniosek eksperta – kredyt gotówkowy

Darmowe doradztwo nie oznacza „tańszego” wsparcia, lecz mądrzejszą decyzję. Najwięcej kosztują błędy, których da się uniknąć jeszcze przed podpisaniem umowy.

📞 Zadzwoń – +48 515-525-550. Sprawdź, co możesz zyskać, zanim podejmiesz decyzję.

9. Rola prawnika przy kredycie gotówkowym – analiza umów, ryzyka i ochrona klienta

Umowa, która zaczyna działać po podpisie

Kredyt gotówkowy często bywa traktowany jako prosta umowa: kwota, rata, termin spłaty. W praktyce to dokument prawny, który zaczyna realnie oddziaływać dopiero po podpisaniu. Wtedy ujawniają się zapisy o odpowiedzialności, zmianach warunków, kosztach dodatkowych i konsekwencjach opóźnień. Prawnik patrzy na umowę nie przez pryzmat „czy pieniądze są”, ale „co stanie się, jeśli sytuacja się zmieni”. To zasadnicza różnica, która decyduje o bezpieczeństwie klienta w całym okresie spłaty.

Historia jednej decyzji, która mogła kosztować lata

Klient podpisał umowę kredytu gotówkowego, bo „wszystko było jasne”. Rata się zgadzała, środki trafiły na konto. Po kilkunastu miesiącach pojawiła się potrzeba wcześniejszej spłaty i refinansowania. Dopiero wtedy okazało się, że umowa zawiera zapisy ograniczające elastyczność, a zmiana warunków wiąże się z dodatkowymi kosztami. Analiza prawna wykonana wcześniej pozwoliłaby wybrać konstrukcję, która dawała swobodę działania. Prawnik nie szuka problemów – on je przewiduje, zanim staną się realne.

Ochrona klienta w sytuacjach trudnych

Życie nie zawsze układa się zgodnie z planem. Choroba, utrata dochodu, zmiana pracy – to momenty, w których umowa kredytowa zaczyna być testowana. Prawnik ocenia, jakie prawa ma klient, jakie obowiązki bank i jakie zapisy można wykorzystać, aby ograniczyć negatywne skutki. To szczególnie ważne przy kredycie gotówkowym, gdzie margines bezpieczeństwa bywa mniejszy niż przy zobowiązaniach długoterminowych.

Spokój, który ma wymiar prawny

Połączenie doradcy kredytowego i prawnika oznacza, że decyzja finansowa jest jednocześnie decyzją bezpieczną prawnie. Klient wie, na co się zgadza, jakie ma możliwości i jakie ryzyka zostały wyeliminowane jeszcze przed podpisaniem umowy. To spokój, który nie wynika z zaufania do reklamy, lecz z realnej analizy dokumentów.

Kredyt gotówkowy – najważniejsze elementy umowy analizowane przez prawnika

| Obszar umowy | Dlaczego ma znaczenie | Ryzyko dla klienta |

| Koszty dodatkowe | Wpływ na całkowity koszt | Ukryte opłaty |

| Zmiana warunków | Elastyczność spłaty | Brak możliwości reakcji |

| Wcześniejsza spłata | Swoboda finansowa | Dodatkowe koszty |

| Odpowiedzialność | Skutki opóźnień | Sankcje umowne |

| Zapisy szczególne | Interpretacja prawa | Niekorzystne klauzule |

Warto wiedzieć – pożyczka gotówkowa

Większość problemów z kredytami nie wynika z braku pieniędzy, lecz z zapisów umownych, które ujawniają się dopiero w sytuacjach nietypowych. Ich konsekwencje są często nieodwracalne.

Wniosek eksperta – kredyt gotówkowy

Prawnik przy kredycie gotówkowym nie jest luksusem, lecz zabezpieczeniem. Jedna analiza przed podpisem potrafi uchronić klienta przed kosztami i ograniczeniami, które trwają latami.

10. Doradca – Twój negocjator w kredycie gotówkowym i pożyczce

Negocjacje zaczynają się, zanim pojawi się oferta

Większość klientów myśli o negocjacjach dopiero wtedy, gdy widzi gotową ofertę kredytu gotówkowego lub pożyczki. W praktyce kluczowe decyzje zapadają dużo wcześniej – na etapie sposobu złożenia wniosku, doboru parametrów i zaprezentowania sytuacji finansowej. Doradca działa jak negocjator jeszcze zanim bank podejmie decyzję. To on ustawia rozmowę, pokazuje mocne strony klienta i minimalizuje elementy, które mogłyby obniżyć atrakcyjność oferty. Dzięki temu negocjacje nie polegają na „targowaniu się”, lecz na strategicznym prowadzeniu procesu.

Siła argumentów zamiast pozycji klienta

Indywidualny klient jest dla banku jedną z wielu spraw. Doradca patrzy na sytuację szerzej i potrafi przełożyć fakty finansowe na argumenty istotne z punktu widzenia analityka. Stabilność dochodów, uporządkowana historia kredytowa, odpowiednia struktura zobowiązań – wszystko to może pracować na korzyść klienta, jeśli zostanie właściwie pokazane. Negocjacje dotyczą nie tylko kosztu, ale też elastyczności spłaty, możliwości wcześniejszego zakończenia umowy czy dopasowania rat do realnych możliwości budżetu.

Efekt negocjacji widoczny w całym okresie spłaty

Różnice wynegocjowane na starcie często wydają się niewielkie, ale w skali całego okresu spłaty przekładają się na realne pieniądze i komfort. Doradca dba o to, by kredyt gotówkowy lub pożyczka nie stały się barierą dla przyszłych planów. Negocjacje mają na celu nie tylko uzyskanie finansowania, lecz także zachowanie przestrzeni na kolejne decyzje finansowe klienta.

Case study – negocjacje, które zmieniły warunki

Klient wnioskował o pożyczkę 50 000 zł i otrzymał wstępną ofertę z wysoką ratą i krótkim okresem spłaty. Analiza wykazała stabilne dochody i brak realnych ryzyk, których bank nie uwzględnił. Doradca zmienił sposób prezentacji danych, zaproponował inną strukturę spłaty i uargumentował zdolność klienta w dłuższym horyzoncie. Efekt: korzystniejsze warunki, niższe miesięczne obciążenie i brak wpływu na przyszłą zdolność kredytową.

Kredyt gotówkowy – negocjacje

| Obszar | Bez doradcy | Z doradcą |

| Parametry wniosku | Standardowe | Dopasowane strategicznie |

| Ocena zdolności | Automatyczna | Uargumentowana |

| Warunki spłaty | Sztywne | Elastyczne |

| Wpływ na przyszłość | Pomijany | Zaplanowany |

| Pozycja klienta | Pasywna | Aktywna |

Warto wiedzieć – pożyczka gotówkowa

Bank rzadko informuje klienta, że dana decyzja mogła wyglądać inaczej przy innym sposobie złożenia wniosku. Różnice w warunkach często wynikają nie z oferty, lecz z procesu.

Wniosek eksperta – kredyt gotówkowy

Negocjacje w kredycie gotówkowym nie polegają na walce z bankiem, ale na mądrym zarządzaniu informacją. Kto kontroluje proces, ten realnie wpływa na warunki.📞 Zadzwoń – +48 515-525-550. Zadbamy, by Twoja pozycja negocjacyjna była silna jeszcze przed decyzją.

11. Najczęstsze błędy przy wyborze kredytu i pożyczki gotówkowej – jak ich uniknąć

Decyzja pod presją czasu i emocji

Wiele historii zaczyna się podobnie: nagła potrzeba, pilny wydatek, presja czasu. Klient chce szybko zamknąć temat i „mieć pieniądze na koncie”. W tym momencie emocje wygrywają z analizą. Wybór kredytu gotówkowego lub pożyczki oparty na haśle „szybko i bez formalności” często kończy się umową, której konsekwencje wychodzą na jaw dopiero po kilku miesiącach. Bank spełnia swoją rolę, ale klient zostaje sam z decyzją, której nie rozumiał w całości.

Historia, która mogła potoczyć się inaczej

Klientka potrzebowała środków na pilny remont. Skupiła się wyłącznie na wysokości raty i czasie wypłaty pieniędzy. Umowa została podpisana w jeden dzień. Po roku pojawił się plan konsolidacji zobowiązań, ale okazało się, że konstrukcja kredytu ogranicza wcześniejszą spłatę i znacząco obniża zdolność. Gdyby na początku poświęcono czas na analizę celu i przyszłych planów, wybór produktu wyglądałby zupełnie inaczej. Ten błąd nie wynikał z braku rozsądku, lecz z braku wiedzy i wsparcia.

Błędy, które kosztują najwięcej

Najczęstsze pomyłki nie dotyczą samej kwoty kredytu. To błędne założenia: że rata to jedyny koszt, że pożyczka ratalna „nie liczy się jak kredyt”, że wcześniejsza spłata zawsze jest korzystna. Klienci często nie uwzględniają wpływu zobowiązania na przyszłe decyzje finansowe. Doradca i prawnik potrafią te błędy wychwycić zanim staną się realnym problemem.

Świadomość jako najlepsza forma ochrony

Unikanie błędów nie polega na rezygnacji z kredytu, lecz na świadomym wyborze. Gdy klient rozumie, jakie konsekwencje niesie dana umowa, podejmuje decyzję spokojnie i z pełną kontrolą. To właśnie tutaj storytelling klientów, którzy „już to przerobili”, ma największą wartość – pokazuje, że większości problemów da się uniknąć, jeśli odpowiednie pytania zostaną zadane na początku, a nie po fakcie.

Najczęstsze błędy przy kredycie gotówkowym i pożyczce

| Błąd | Dlaczego się pojawia | Skutek dla klienta |

| Skupienie na racie | Presja budżetu | Wyższy koszt całkowity |

| Brak analizy umowy | Pośpiech | Ograniczona elastyczność |

| Ignorowanie przyszłych planów | Myślenie krótkoterminowe | Spadek zdolności |

| Zbyt wysoka kwota | „Skoro dają” | Nadmierne obciążenie |

| Samodzielna decyzja | Brak wsparcia | Ryzyko błędów |

Warto wiedzieć – pożyczka gotówkowa

Większość problemów z kredytami gotówkowymi nie wynika ze złej oferty, lecz z niedopasowania produktu do sytuacji klienta. Bank nie zna Twoich planów – Ty musisz je uwzględnić.

Wniosek eksperta – kredyt gotówkowy

Najdroższe w kredycie są błędy popełnione na starcie. Jedna rozmowa z doradcą i prawnikiem potrafi wyeliminować ryzyka, których skutki odczuwalne są przez lata.

FAQ – najczęściej zadawane pytania o kredyt gotówkowy i pożyczkę gotówkową

Nie zawsze, ponieważ wcześniejsza spłata może wiązać się z kosztami lub utratą części korzyści finansowych. Choć intuicyjnie skrócenie okresu spłaty wydaje się korzystne, niektóre umowy przewidują prowizje, ograniczenia czasowe albo rozliczenia odsetek, które zmniejszają realny zysk. Kluczowe znaczenie ma analiza zapisów umowy przed podjęciem decyzji, a nie sam fakt posiadania nadwyżki finansowej.

Sama zmiana pracy nie jest problemem, o ile zachowana zostaje zdolność do terminowej spłaty zobowiązania. Bank nie monitoruje na bieżąco źródła dochodu, ale ryzyko pojawia się przy przerwie w zatrudnieniu lub spadku wpływów. Warto wcześniej sprawdzić, jakie zapisy umowy dotyczą informowania o zmianach sytuacji finansowej i jak zabezpieczyć płynność w okresach przejściowych.

Tak, kredyt gotówkowy ma wpływ na przyszły kredyt hipoteczny, nawet jeśli jego rata jest niewielka. Banki analizują całkowite obciążenie dochodu oraz strukturę zobowiązań, a nie tylko ich wysokość. Aktywny kredyt gotówkowy może obniżyć zdolność hipoteczną lub zmusić do obniżenia kwoty finansowania. Dlatego warto planować zobowiązania w odpowiedniej kolejności.

Tak, posiadanie kilku kredytów gotówkowych jest możliwe, ale znacząco komplikuje ocenę zdolności kredytowej. Każda kolejna rata zmniejsza nadwyżkę finansową i zwiększa ryzyko dla banku. W praktyce kilka drobnych kredytów bywa ocenianych gorzej niż jedno uporządkowane zobowiązanie. Dlatego często lepszym rozwiązaniem jest restrukturyzacja lub konsolidacja zamiast dokładania kolejnej raty.

12. Skontaktuj się z nami – doradztwo, mobilność, elastyczność, 0 zł opłat

Pierwszy krok, który porządkuje całą sytuację

Kontakt z doradcą kredytowym i prawnikiem w jednym nie jest zobowiązaniem ani decyzją o kredycie. To moment, w którym Twoja sytuacja finansowa zostaje spokojnie przeanalizowana, bez presji i sprzedażowych schematów. Już na etapie rozmowy wstępnej wiesz, czy kredyt gotówkowy lub pożyczka mają sens, w jakiej formie i na jakich warunkach. Dla wielu klientów to pierwszy raz, gdy ktoś patrzy na ich finanse całościowo, a nie przez pryzmat jednego wniosku.

Wsparcie dopasowane do Ciebie, a nie do sztywnego modelu

Każda sytuacja finansowa jest inna, dlatego pracujemy elastycznie. Spotkanie może odbyć się stacjonarnie, z dojazdem lub zdalnie – tak, aby nie dezorganizować Twojego dnia. Doradztwo jest bezpłatne, a zakres wsparcia dopasowany do realnych potrzeb: od analizy zdolności, przez dokumenty i negocjacje, po ocenę prawną umów. Klient nie musi wiedzieć, „o co zapytać” – naszym zadaniem jest zadanie właściwych pytań.

Doświadczenie, które chroni przed błędami

Wieloletnia praktyka w pracy z kredytami i umowami prawnymi pozwala szybko wychwycić ryzyka, które dla klienta są niewidoczne. Nie działamy schematycznie i nie proponujemy rozwiązań „na skróty”. Celem jest decyzja, która będzie bezpieczna dziś i neutralna dla przyszłych planów finansowych. To szczególnie istotne dla osób, które w kolejnych latach myślą o większych zobowiązaniach, jak kredyt hipoteczny.

Jasne zasady i pełna odpowiedzialność

Nie pobieramy opłat od klientów. Doradztwo, analiza i wsparcie są po to, abyś mógł podjąć świadomą decyzję bez ryzyka finansowego. Odpowiedzialność za rekomendację bierze ekspert, a Ty zyskujesz spokój i kontrolę nad procesem. Kontakt to nie koszt – to zabezpieczenie przed decyzją, której skutki mogłyby towarzyszyć przez lata.

Kredyt gotówkowy – jak wspieramy klientów

| Obszar | Co robimy w praktyce | Korzyść dla Ciebie |

| Analiza sytuacji | Ocena dochodów i zobowiązań | Jasny obraz możliwości |

| Strategia kredytowa | Dobór właściwego rozwiązania | Bezpieczna decyzja |

| Negocjacje | Lepsze warunki umowy | Niższe koszty i elastyczność |

| Analiza prawna | Sprawdzenie zapisów | Ochrona interesów |

| Mobilność | Spotkanie tam, gdzie chcesz | Oszczędność czasu |

Warto wiedzieć – pożyczka gotówkowa

Rozmowa z doradcą nie obniża zdolności kredytowej i nie generuje zapytań w bazach. To bezpieczny sposób na sprawdzenie możliwości bez konsekwencji.

Wniosek eksperta – kredyt gotówkowy

Najlepsze decyzje finansowe zapadają wtedy, gdy masz pełną wiedzę i wsparcie, a nie wtedy, gdy działasz pod presją. Kontakt na początku procesu to najtańszy i najskuteczniejszy element ochrony Twojego budżetu.

📞 Zadzwoń: +48 515-525-550! Jedna rozmowa wystarczy, aby sprawdzić, czy i jak możemy Ci pomóc – bez opłat i bez zobowiązań.

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,8%, całkowita kwota kredytu (bez kredytowanych kosztów) 102 300 zł, całkowita kwota do zapłaty 139 138,09 zł, oprocentowanie zmienne 8,50%, całkowity koszt kredytu 36 838,09 zł (w tym: prowizja 0 zł, odsetki 36 838,09 zł, opłata za prowadzenie konta oraz obsługę karty do konta w okresie trwania kredytu 0 zł), 91 miesięcznych rat równych w wysokości po 1528,99 zł każda. Kalkulację wykonaliśmy 08.09.2025 r. na reprezentatywnym przykładzie.