Najważniejsze wnioski z artykułu

- Zdolność kredytowa to nie tylko wysokość dochodu – kluczowe znaczenie mają stabilność wpływów, historia w BIK oraz brak ukrytych zobowiązań.

- Wkład własny realnie obniża koszt kredytu, a rozwiązania „bez wkładu” nadal wymagają rezerwy finansowej i dobrego przygotowania.

- Koszt kredytu hipotecznego należy analizować całościowo – marża, ubezpieczenia i warunki po promocji mają większe znaczenie niż sama rata.

- Wybór oprocentowania i banku powinien wynikać z sytuacji klienta i profilu ryzyka, a nie z reklam czy chwilowych promocji.

- Uporządkowana procedura, spójne dokumenty oraz kontrola do momentu wypłaty środków znacząco zmniejszają ryzyko odmowy lub opóźnień.

Spis treści:

- Wstęp: kredyt hipoteczny 2026 – kiedy ma sens, a kiedy lepiej poczekać

- Rodzaje kredytów hipotecznych: zakup mieszkania, domu, budowa, refinansowanie – co wybrać i dlaczego

- Zdolność kredytowa: co wpływa na ocenę banku i jak ją realnie podnieść w 30-90 dni

- Wkład własny i kredyt hipoteczny bez wkładu: ile trzeba mieć, co bank uzna i kiedy „bez wkładu” ma sens

- Koszty kredytu hipotecznego: RRSO, marża, prowizje, ubezpieczenia – gdzie ludzie przepłacają najczęściej

- Kredyt hipoteczny: elementy kosztowe kredytu

- Oprocentowanie kredytu hipotecznego: stałe czy zmienne – jak wybrać wariant, który chroni budżet domowy

- Wybór banku: jak porównać oferty „jak doradca” i nie dać się złapać na marketing

- Procedura krok po kroku: od przygotowania po decyzję i wypłatę – jak skrócić czas i uniknąć odmowy

- Pomoc doradcy kredytowego: dlaczego to nie jest „koszt”, tylko realna przewaga w negocjacjach i dokumentach

- Wsparcie prawnika przy kredycie hipotecznym: bezpieczeństwo dokumentów, nieruchomości i Twoich interesów

- Podsumowanie: jak zacząć bezpiecznie i „z głową”

- Kredyt hipoteczny z nami : dlaczego to się po prostu opłaca

- FAQ – pytania uzupełniające

- Kontakt: bezpłatna analiza i plan działania – jak zacząć bezpiecznie już dziś

Wstęp: kredyt hipoteczny 2026 – kiedy ma sens, a kiedy lepiej poczekać

Twoja sytuacja startowa i to, co bank weryfikuje na wejściu

Kredyt hipoteczny to długoterminowe finansowanie zakupu lub budowy nieruchomości, zabezpieczone hipoteką w księdze wieczystej. Bank ocenia nie tylko dochód, ale przede wszystkim stabilność wpływów i to, ile realnie zostaje w budżecie po kosztach stałych. Sprawdzane są m.in.: forma zatrudnienia i ciągłość pracy, regularność przelewów, historia spłat w BIK, limity na kartach, bieżące raty oraz inne stałe zobowiązania. To dlatego dwie osoby z podobną pensją mogą dostać różne warunki: jedna ma porządek w zobowiązaniach i bufor w budżecie, druga – wysokie limity i kilka świeżych zobowiązań.

Co zyskujesz, gdy decyzja jest policzona, a nie „na emocjach”

Dobrze dobrany kredyt pozwala przejść z wynajmu do własności i budować majątek, ale tylko wtedy, gdy jest dopasowany do Twojego planu i tolerancji ryzyka. W 2026 roku przewagę daje podejście „całkowity koszt + bezpieczeństwo”, a nie pogoń za najniższą ratą. Liczą się: RRSO, marża, prowizje, koszty ubezpieczeń, wymagane wpływy na konto oraz zasady nadpłat i wcześniejszej spłaty. Gdy te elementy są spójne, wiesz, jaką nieruchomość możesz kupić bez napinania budżetu i bez przykrych dopłat po uruchomieniu kredytu.

Autodiagnoza w 3 minuty przed pierwszym wnioskiem

Zanim złożysz wniosek, sprawdź trzy obszary. Budżet: ustal ratę komfortową (nie maksymalną) i zostaw margines bezpieczeństwa na rachunki i życie. Zdolność: pobierz raport BIK, ogranicz limity, nie składaj wielu wniosków naraz i uporządkuj drobne zobowiązania, które obciążają scoring. Cel i termin: zakup, budowa i refinansowanie mają inne dokumenty i koszty startowe, więc plan powinien uwzględniać czas na komplet załączników, decyzję banku i formalności notarialne. Jeśli masz stabilne wpływy, bufor i jasny cel, start jest uzasadniony; jeśli nie, lepiej przygotować się 30-90 dni.

Kredyt hipoteczny: szybka ocena „start czy przygotowanie?”

| Kiedy kredyt ma sens | Kiedy lepiej poczekać |

| Stabilne wpływy i przewidywalne wydatki | Dochód zmienny, okres próbny, przerwy w zatrudnieniu |

| Bufor w budżecie po racie | Rata „na styk” i brak poduszki finansowej |

| Uporządkowane zobowiązania i niskie limity | Wysokie limity, wiele rat 0%, świeże zapytania |

| Zweryfikowana nieruchomość i harmonogram działań | Presja czasu, brak weryfikacji dokumentów |

Warto wiedzieć – kredyt hipoteczny

„Niska rata” bywa efektem wydłużenia okresu albo dobrania dodatkowych produktów i ubezpieczeń. Porównuj oferty na jednej liście: całkowity koszt, warunki ubezpieczeń, obowiązkowe wpływy, zasady nadpłat oraz opłaty przy wcześniejszej spłacie.

Wniosek doradcy kredytowego

Najlepszy moment na kredyt to stabilne dochody i realny bufor w budżecie. Jeżeli go nie masz, uporządkowanie zdolności i dokumentów przez 30-90 dni często obniża koszt, skraca proces i zwiększa bezpieczeństwo transakcji.

Szukasz fachowego wsparcia eksperta kredytowego? Przeczytaj nasz artykuł doradca kredytowy!

Rodzaje kredytów hipotecznych: zakup mieszkania, domu, budowa, refinansowanie – co wybrać i dlaczego

Cztery cele, cztery zupełnie różne decyzje

Pod pojęciem „kredyt hipoteczny” kryje się kilka odmiennych produktów, które różnią się nie tylko nazwą, ale przede wszystkim logiką finansowania, ryzykiem i wymaganiami banku. Kredyt na zakup mieszkania z rynku pierwotnego, zakup domu z rynku wtórnego, budowę domu oraz refinansowanie istniejącego zobowiązania to cztery różne scenariusze, które powinny być analizowane oddzielnie. Błąd na tym etapie skutkuje wyższym kosztem, problemami formalnymi albo utratą elastyczności w przyszłości.

Zakup mieszkania lub domu – najszybszy wariant, ale z pułapkami

Kredyt na zakup gotowej nieruchomości uchodzi za najprostszy. Bank finansuje konkretną cenę, a zabezpieczeniem jest nieruchomość już istniejąca. W praktyce to właśnie tutaj najczęściej pojawiają się ryzyka prawne (stan księgi wieczystej, służebności, nieuregulowane grunty) oraz finansowe (obowiązkowe ubezpieczenia, produkty dodatkowe, prowizje „ukryte” w marży). Dobrze dobrana oferta powinna uwzględniać nie tylko ratę, ale też możliwość nadpłat i brak kar przy wcześniejszej spłacie.

Budowa domu – kredyt, który musi nadążać za rzeczywistością

Kredyt na budowę domu jest najbardziej wymagający. Środki wypłacane są w transzach, na podstawie kosztorysu i postępu prac. Bank zakłada określony harmonogram, który w praktyce bywa trudny do utrzymania przy zmiennych cenach materiałów i robocizny. Niedoszacowany kosztorys lub brak bufora może zatrzymać wypłatę kolejnej transzy. Ten wariant daje dużą swobodę inwestycyjną, ale wymaga doświadczenia i precyzyjnego planowania.

Refinansowanie – kredyt, który ma obniżać koszty

Refinansowanie polega na przeniesieniu istniejącego kredytu do innego banku w celu poprawy warunków. Stosuje się je, gdy poprawiła się zdolność kredytowa, wzrosła wartość nieruchomości lub na rynku pojawiły się lepsze oferty. To rozwiązanie dla osób, które chcą zmniejszyć ratę, skrócić okres spłaty albo pozbyć się kosztownych ubezpieczeń. Kluczowe jest policzenie realnych oszczędności po uwzględnieniu kosztów zmiany banku.

Kredyt hipoteczny: porównawcza rodzajów kredytów hipotecznych

| Rodzaj kredytu | Główny cel finansowania | Poziom formalności | Typowe koszty dodatkowe | Najczęstsze ryzyka | Dla kogo najlepszy |

| Zakup mieszkania – rynek pierwotny | Zakup od dewelopera | Średni | Ubezpieczenia pomostowe, produkty bankowe | Zapisy umowy deweloperskiej, opóźnienia | Osoby z jasnym harmonogramem wpłat |

| Zakup mieszkania/dom – rynek wtórny | Zakup gotowej nieruchomości | Niski-średni | Opłaty notarialne, wpis hipoteki | Stan prawny, nieujawnione obciążenia | Ci, którym zależy na szybkim zamieszkaniu |

| Budowa domu | Finansowanie inwestycji etapami | Wysoki | Operaty, inspekcje, aneksy | Niedoszacowany kosztorys, transze | Inwestorzy z planem i buforem |

| Refinansowanie | Obniżenie kosztów kredytu | Średni | Wycena, wpisy, prowizje | Brak realnych oszczędności | Kredytobiorcy z poprawioną zdolnością |

Warto wiedzieć – kredyt hipoteczny

Ten sam bank może zaproponować zupełnie inne warunki w zależności od celu kredytu. Porównywanie oferty na budowę domu z ofertą na zakup mieszkania prowadzi do błędnych wniosków i złych decyzji.

Wniosek doradcy kredytowego

Najtańszy kredyt hipoteczny to nie „najniższa rata”, lecz produkt dopasowany do konkretnego celu. Właściwy wybór rodzaju kredytu zmniejsza ryzyka, upraszcza proces i daje realną kontrolę nad kosztami w kolejnych latach.

Pracujesz za granicą i zarabiasz w EUR? Też masz możliwość ubiegania się o kredyt hipoteczny! Przeczytaj kredyt hipoteczny EUR!

Zdolność kredytowa: co wpływa na ocenę banku i jak ją realnie podnieść w 30-90 dni

Dlaczego bank widzi Twoje finanse inaczej niż Ty

Zdolność kredytowa to nie tylko odpowiedź na pytanie „ile zarabiasz”. Dla banku kluczowe jest ryzyko długoterminowe: czy będziesz w stanie regularnie spłacać ratę przez kolejne 20-30 lat, także w mniej sprzyjających momentach. Dlatego analiza obejmuje strukturę dochodu, jego stabilność, historię kredytową, aktualne zobowiązania oraz sposób korzystania z produktów finansowych. W praktyce oznacza to, że wysoka pensja nie zawsze przekłada się na wysoką zdolność, a uporządkowane finanse często ważą więcej niż sam poziom dochodu.

Najważniejsze czynniki obniżające zdolność – często niedoceniane

Najczęstszym „cichym wrogiem” zdolności są limity na kartach kredytowych i debetach. Nawet nieużywane, obniżają zdolność, bo bank zakłada możliwość ich wykorzystania. Podobnie działają raty 0%, leasingi, zakupy ratalne i poręczenia. Znaczenie ma również historia w BIK – opóźnienia sprzed kilku lat potrafią nadal wpływać na scoring. Istotna jest też forma zatrudnienia: umowa o pracę na czas nieokreślony działa na korzyść, ale przy dobrze udokumentowanej działalności gospodarczej lub kontrakcie również można uzyskać bardzo dobre warunki.

Jak realnie poprawić zdolność w 30-90 dni

Poprawa zdolności nie polega na „kombinowaniu”, lecz na porządkowaniu finansów. W pierwszej kolejności warto zamknąć lub obniżyć limity na kartach i kontach, skonsolidować drobne zobowiązania oraz uregulować zaległości. Kolejny krok to stabilizacja dochodu: ciągłość wpływów, unikanie zmiany pracy tuż przed wnioskiem, właściwe rozliczanie działalności. W wielu przypadkach już po 1-3 miesiącach bank widzi klienta jako znacznie mniej ryzykownego, co przekłada się na wyższą kwotę kredytu i lepsze warunki.

Kredyt hipoteczny: elementy wpływające na zdolność kredytową

| Obszar | Jak patrzy na to bank | Częsty błąd klientów | Co poprawić przed wnioskiem |

| Dochód | Stabilność i powtarzalność | Skupienie się tylko na kwocie netto | Utrzymać ciągłość wpływów |

| Forma zatrudnienia | Ryzyko utraty pracy | Zmiana pracy przed wnioskiem | Odczekać min. 3-6 miesięcy |

| Limity kredytowe | Potencjalne zadłużenie | Zostawianie „na wszelki wypadek” | Zamknąć lub obniżyć limity |

| Raty i zobowiązania | Stałe obciążenie budżetu | Raty 0% traktowane jak „bez znaczenia” | Spłacić drobne zobowiązania |

| Historia BIK | Wiarygodność płatnicza | Ignorowanie starych opóźnień | Wyprostować historię i czas |

| Wydatki stałe | Koszt utrzymania gospodarstwa | Niedoszacowanie kosztów życia | Realnie policzyć budżet |

Warto wiedzieć – kredyt hipoteczny

Składanie wielu wniosków kredytowych jednocześnie obniża scoring w BIK i może działać przeciwko Tobie. Zawsze lepiej przygotować jedną, dobrze policzoną strategię niż „sprawdzać się” w kilku bankach naraz.

Wniosek doradcy kredytowego

Zdolność kredytowa to proces, a nie jednorazowa liczba. Klienci, którzy poświęcają 30-90 dni na uporządkowanie finansów, bardzo często uzyskują wyższy kredyt na lepszych warunkach i z mniejszym ryzykiem na przyszłość.

Mieszkasz lub pracujesz w Sulechowie? Szukasz odpowiedniego finansowania? Przeczytaj finanse Sulechów!

Wkład własny i kredyt hipoteczny bez wkładu: ile trzeba mieć, co bank uzna i kiedy „bez wkładu” ma sens

Dlaczego wkład własny nadal ma kluczowe znaczenie

Wkład własny to realny udział kupującego w finansowaniu nieruchomości i jeden z głównych elementów oceny ryzyka przez bank. Standardem rynkowym jest 20% wartości nieruchomości, choć część banków dopuszcza 10% przy dodatkowych zabezpieczeniach. Im wyższy wkład, tym zwykle niższa marża, mniejsze ubezpieczenia i większa elastyczność przy negocjacjach. W praktyce wkład własny obniża koszt kredytu nie tylko na starcie, ale przez cały okres spłaty.

Co bank uzna jako wkład własny, a co nim nie jest

Wkład własny nie musi być wyłącznie gotówką. Banki akceptują m.in. środki na rachunku, działkę budowlaną, zadatek wpłacony sprzedającemu czy środki już zainwestowane w budowę. Kluczowe jest udokumentowanie pochodzenia środków oraz ich realnej wartości. Nie są natomiast uznawane pożyczki konsumenckie ani „chwilówki” – nawet jeśli formalnie zwiększają saldo na koncie, w ocenie banku pogarszają zdolność i ryzyko.

Kredyt hipoteczny bez wkładu – kiedy to rozwiązanie, a kiedy pułapka

Kredyt bez wkładu własnego jest możliwy tylko w określonych scenariuszach, np. przy wykorzystaniu gwarancji lub dodatkowego zabezpieczenia. Takie rozwiązania pozwalają wejść w finansowanie osobom bez oszczędności, ale wiążą się z wyższym kosztem i większymi wymaganiami banku. „Bez wkładu” nie oznacza „bez pieniędzy” – nadal potrzebne są środki na koszty transakcyjne, notarialne i rezerwę finansową. To opcja przejściowa, dobra dla wybranych profili klientów, a nie uniwersalne rozwiązanie.

Jak bezpiecznie „zbudować” wkład własny

W wielu przypadkach wkład własny można zaplanować w czasie. Oszczędności, darowizna od rodziny, sprzedaż majątku lub współkredytobiorca to najczęstsze drogi. Kluczowe jest, aby źródło było przejrzyste i akceptowane przez bank. Kilka miesięcy planowania często decyduje o tym, czy kredyt będzie dostępny na dobrych warunkach, czy stanie się kosztownym kompromisem.

Kredyt hipoteczny: wkład własny i warianty finansowania

| Wariant | Akceptacja banku | Wpływ na koszt kredytu | Główne ryzyka | Dla kogo najlepszy |

| Gotówka (20%) | Pełna | Najniższa marża i ubezpieczenia | Zamrożenie kapitału | Osoby z oszczędnościami |

| Gotówka (10%) | Warunkowa | Wyższa marża, ubezpieczenie | Wyższa rata | Klienci z dobrym dochodem |

| Działka budowlana | Pełna (po wycenie) | Zbliżona do 20% | Różnice w wycenie | Planujący budowę |

| Zadatek | Pełna | Obniża kwotę kredytu | Utrata zadatku przy błędach | Kupujący z umową |

| Dodatkowe zabezpieczenie | Warunkowa | Wyższy koszt | Zależność od zabezpieczenia | Brak gotówki |

| Kredyt „bez wkładu” | Ograniczona | Najwyższy koszt | Mała elastyczność | Wybrane sytuacje |

Warto wiedzieć – kredyt hipoteczny

Brak wkładu własnego nie zwalnia z kosztów startowych. Opłaty notarialne, podatki, wycena i ubezpieczenia wymagają gotówki jeszcze przed uruchomieniem kredytu.

Wniosek doradcy kredytowego

Wkład własny to nie przeszkoda, lecz narzędzie negocjacyjne. Nawet częściowy wkład znacząco poprawia warunki kredytu i bezpieczeństwo finansowe. Kredyt „bez wkładu” powinien być wyjątkiem, a nie pierwszym wyborem.

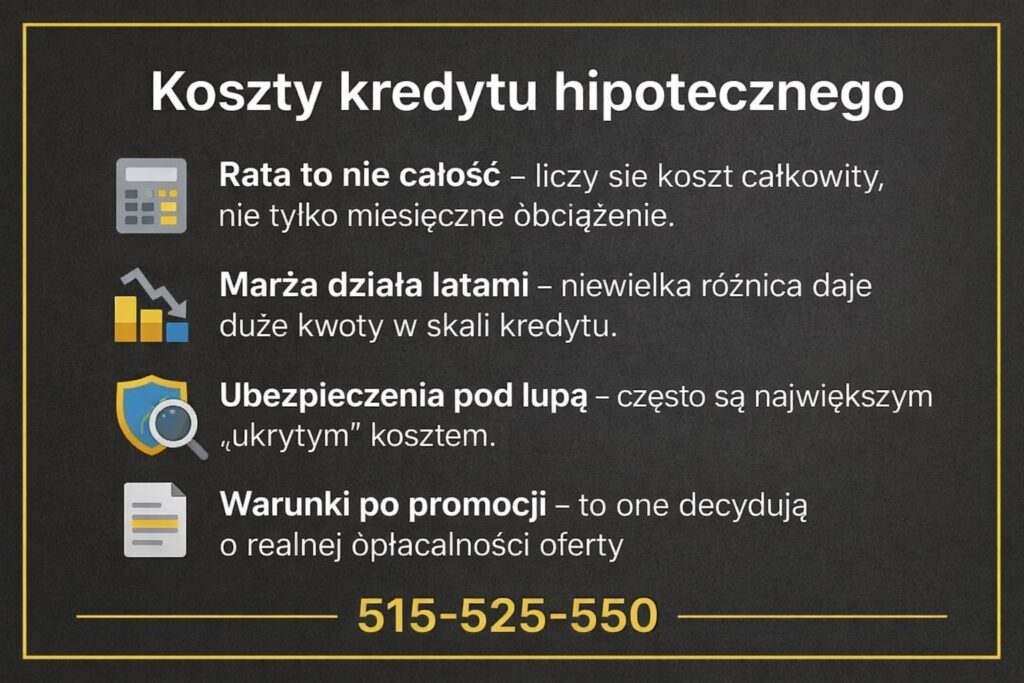

Koszty kredytu hipotecznego: RRSO, marża, prowizje, ubezpieczenia – gdzie ludzie przepłacają najczęściej

Dlaczego rata to tylko wierzchołek góry lodowej

Przy wyborze kredytu hipotecznego wiele osób koncentruje się wyłącznie na wysokości raty. To błąd, bo rata jest efektem wielu składowych, które w długim okresie decydują o realnym koszcie zobowiązania. Banki konkurują nie tylko marżą, ale też prowizjami, ubezpieczeniami i wymaganymi produktami dodatkowymi. Dwie oferty z podobną ratą mogą różnić się całkowitym kosztem nawet o kilkadziesiąt tysięcy złotych.

Co faktycznie składa się na koszt kredytu

Najważniejszym wskaźnikiem porównawczym jest RRSO, ale tylko wtedy, gdy rozumiesz, co zawiera. Marża wpływa na oprocentowanie przez cały okres spłaty, prowizja podnosi koszt na starcie, a ubezpieczenia często są obowiązkowe tylko przez pierwsze lata. Dodatkowo bank może wymagać konta, karty lub określonych wpływów, których brak generuje podwyżki. To właśnie te „drobne zapisy” powodują, że kredyt z pozoru tani, staje się drogi w praktyce.

Kredyt hipoteczny: elementy kosztowe kredytu

| Element kosztu | Kiedy występuje | Wpływ na budżet | Na co uważać |

| Marża | Cały okres kredytu | Podnosi każdą ratę | Warunki jej obniżenia |

| Prowizja | Na starcie | Jednorazowy koszt | Czy jest negocjowalna |

| Ubezpieczenie pomostowe | Do wpisu hipoteki | Czasowe podwyższenie raty | Długość obowiązywania |

| Ubezpieczenie nieruchomości | Cały okres | Stały koszt roczny | Swoboda wyboru ubezpieczyciela |

| Produkty dodatkowe | Zależnie od oferty | Pośredni koszt | Kary za rezygnację |

Case study: dwie oferty, ta sama rata – różne koszty

Klient planował kredyt 450 000 zł na 25 lat. Bank A zaproponował niską ratę dzięki wydłużeniu okresu i obowiązkowym ubezpieczeniom. Bank B miał nieco wyższą ratę, ale niższą marżę i brak prowizji. Po przeliczeniu całkowitego kosztu okazało się, że oferta Banku B była tańsza o ponad 42 000 zł w całym okresie kredytowania. Różnica wynikała głównie z kosztów ubezpieczeń i prowizji, których klient początkowo nie brał pod uwagę.

Warto wiedzieć – kredyt hipoteczny

RRSO liczone jest na moment zawarcia umowy i zakłada spełnienie wszystkich warunków banku. Zmiana produktów dodatkowych w trakcie trwania kredytu może znacząco zmienić jego realny koszt.

Wniosek doradcy kredytowego

Najtańszy kredyt hipoteczny to nie ten z najniższą ratą, lecz ten z najniższym całkowitym kosztem i jasnymi warunkami. Analiza wszystkich opłat przed podpisem umowy pozwala uniknąć przepłacania przez kolejne dekady.

Chcesz wiedzieć więcej w temacie? Zapoznaj się z naszym artykułem kalkulator kredytu hipotecznego!

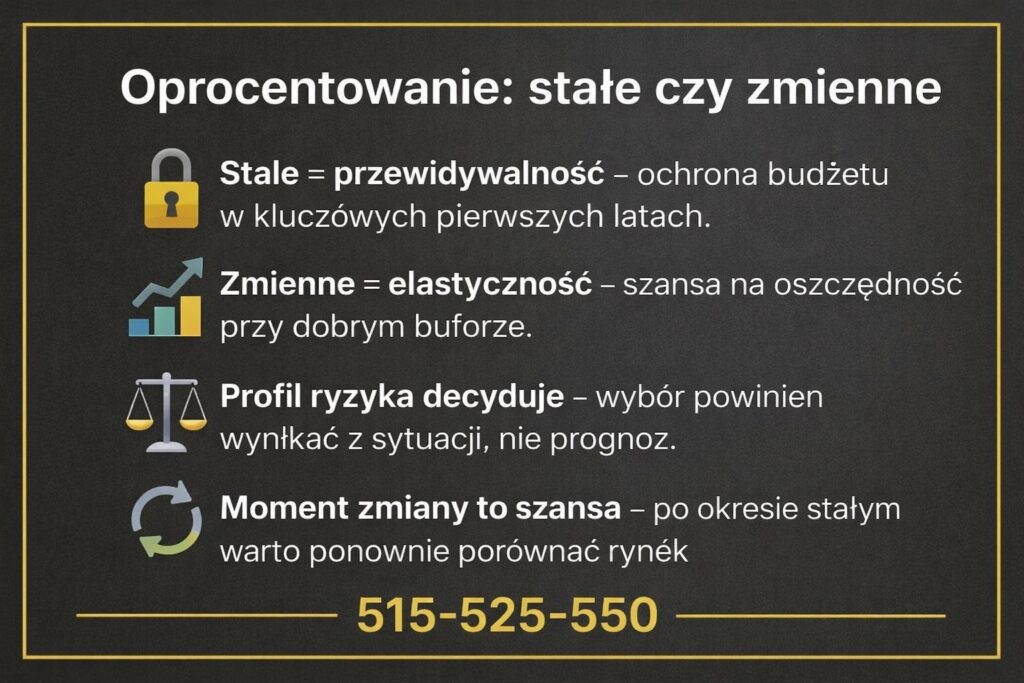

Oprocentowanie kredytu hipotecznego: stałe czy zmienne – jak wybrać wariant, który chroni budżet domowy

Jak bank nalicza odsetki i gdzie tkwi realne ryzyko

Oprocentowanie kredytu hipotecznego składa się z marży banku oraz stawki bazowej. W wariancie zmiennym stawka ta reaguje na decyzje rynkowe i może się zmieniać w trakcie spłaty, wpływając bezpośrednio na wysokość raty. W wariancie stałym rata pozostaje niezmienna przez określony czas, najczęściej 5-10 lat, po czym warunki są aktualizowane. Wybór nie dotyczy więc tylko ceny „tu i teraz”, ale odporności budżetu na przyszłe wahania.

Stałe oprocentowanie – przewidywalność i spokój planowania

Stałe oprocentowanie daje kontrolę nad ratą w kluczowych pierwszych latach kredytu. To okres, w którym domowy budżet bywa najbardziej obciążony: urządzenie nieruchomości, koszty życia, czasem powiększenie rodziny. Cena za stabilność bywa nieco wyższa na starcie, ale w zamian zyskujesz ochronę przed nagłym wzrostem rat. To rozwiązanie wybierane przez osoby ceniące bezpieczeństwo i długoterminowe planowanie.

Zmienna stopa – elastyczność i potencjał oszczędności

Zmienna stopa może być tańsza w okresach niskich stóp, ale wymaga odporności budżetu na wzrost rat. Sprawdza się u osób z wysoką nadwyżką finansową, możliwością szybkich nadpłat lub krótszym horyzontem spłaty. Kluczowe jest przygotowanie planu B: rezerwy lub strategii nadpłat na wypadek niekorzystnych zmian.

Kredyt hipoteczny: porównanie oprocentowania

| Kryterium | Stałe oprocentowanie | Zmienne oprocentowanie |

| Stabilność raty | Wysoka (okresowa) | Niska |

| Reakcja na rynek | Brak w okresie stałym | Bezpośrednia |

| Bezpieczeństwo budżetu | Wysokie | Zależne od rezerwy |

| Potencjał oszczędności | Ograniczony | Wyższy przy niskich stopach |

| Dla kogo | Ostrożni planujący | Elastyczni z buforem |

Case study: ta sama kwota, dwa różne scenariusze

Para zaciągnęła kredyt 500 000 zł na 25 lat. Przy zmiennym oprocentowaniu rata startowa była niższa o 420 zł niż przy stałym. Po 18 miesiącach wzrost stóp podniósł ratę o 680 zł, przekraczając pierwotny poziom stałej oferty. Klienci, którzy wybrali stałe oprocentowanie, zachowali niezmienną ratę i komfort planowania. Różnica nie dotyczyła „lepszej oferty”, lecz dopasowania do profilu ryzyka.

Warto wiedzieć – kredyt hipoteczny

Po okresie stałym bank zaproponuje nowe warunki. Warto wtedy ponownie porównać rynek lub rozważyć refinansowanie – to moment decyzyjny, nie formalność.

Wniosek doradcy kredytowego

Wybór między stałym a zmiennym oprocentowaniem powinien wynikać z odporności budżetu, a nie prognoz rynkowych. Jeśli rata ma być bezpieczna w każdych warunkach, stałe oprocentowanie daje spokój. Jeśli masz bufor i strategię nadpłat, zmienna stopa może być narzędziem optymalizacji kosztów.

Mieszkasz lub pracujesz w Małomicach? Przeczytaj nasz artykuł – doradca finansowy Małomice!

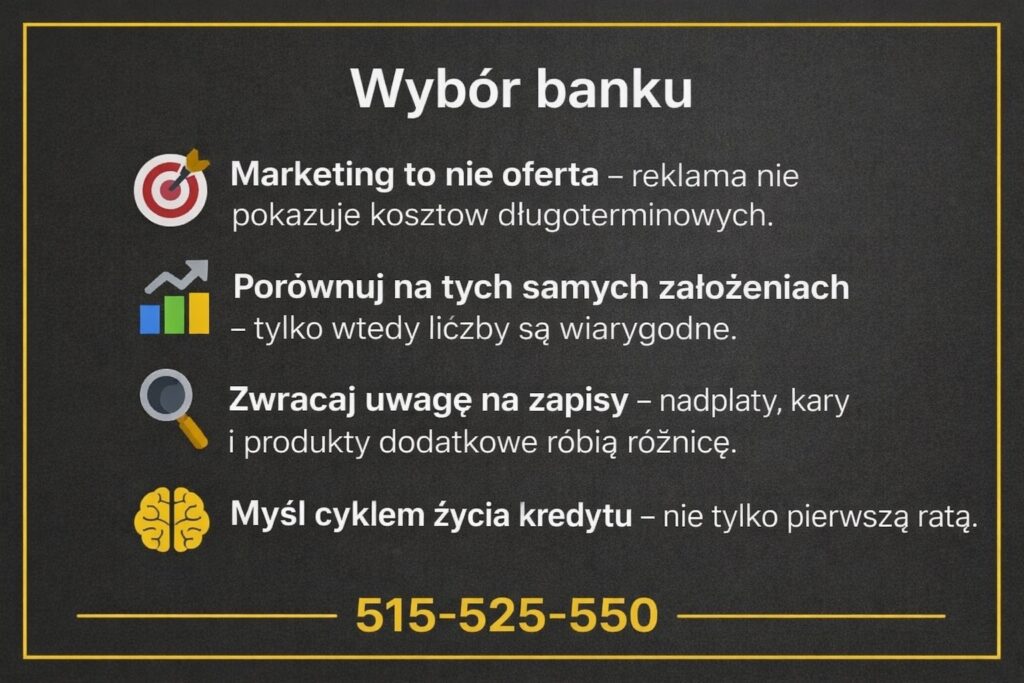

Wybór banku: jak porównać oferty „jak doradca” i nie dać się złapać na marketing

Historia, która zaczyna się od „najniższej raty”

Michał przyszedł z dwiema ofertami. W obu bankach usłyszał to samo: „mamy najlepszą ratę na rynku”. Jedna była o 120 zł niższa. Intuicyjnie wybór wydawał się prosty. Dopiero po rozpisaniu warunków okazało się, że tańsza rata wynikała z obowiązkowych ubezpieczeń, wpływów na konto i podwyżek marży po dwóch latach. Druga oferta, minimalnie droższa na starcie, dawała niższy koszt całkowity i pełną elastyczność nadpłat. Marketing mówił jedno, liczby – coś zupełnie innego.

Jak banki „opakowują” ofertę i co naprawdę trzeba porównać

Bank sprzedaje pakiet: kredyt plus produkty towarzyszące. Reklama eksponuje ratę lub „promocyjną marżę”, ale w umowie liczą się warunki utrzymania tej marży, opłaty dodatkowe oraz to, co dzieje się po okresie promocji. Rzetelne porównanie wymaga zestawienia ofert na identycznych założeniach: ta sama kwota, okres, wkład własny i sposób spłaty. Dopiero wtedy widać różnice.

Myślenie doradcy zamiast klienta „z reklamy”

Doradca patrzy na ofertę w cyklu życia kredytu, a nie w pierwszej racie. Sprawdza, czy marża jest stała, jakie są koszty wcześniejszej spłaty, jak bank traktuje nadpłaty i czy wymaga utrzymywania drogich produktów. Analizuje też tempo decyzji i realną „przechodniość” wniosku – bo dobra oferta, której bank nie chce udzielić, jest w praktyce bezwartościowa.

Tabela: jak porównywać banki w praktyce

| Kryterium | Bank A (marketing) | Bank B (stabilność) | Dlaczego to ważne |

| Rata startowa | Niska | Nieco wyższa | Rata nie pokazuje kosztu całkowitego |

| Marża po promocji | Wzrasta | Stała | Wpływa na koszt przez lata |

| Prowizja | 0% | 0-1% | Jednorazowy koszt do negocjacji |

| Ubezpieczenia | Obowiązkowe | Opcjonalne | Ukryty koszt miesięczny |

| Nadpłaty | Ograniczone | Elastyczne | Skraca czas i koszt kredytu |

| Wymagane produkty | Konto + karta | Konto lub brak | Rezygnacja = podwyżki |

| Decyzja kredytowa | Długa | Przewidywalna | Czas to bezpieczeństwo transakcji |

Storytelling: decyzja, która procentuje latami

Michał wybrał bank z nieco wyższą ratą, ale po trzech latach nadpłat skrócił okres kredytu o 6 lat. W banku „z reklamą” zapłaciłby karę i utrzymywałby drogie ubezpieczenia. Różnica w koszcie całkowitym przekroczyła 60 000 zł. To nie była kwestia szczęścia, lecz metody porównania.

Warto wiedzieć – kredyt hipoteczny

Oferty „czasowe” często kończą się automatyczną podwyżką kosztów. Zawsze sprawdzaj, co stanie się po okresie promocyjnym i czy zmiana banku będzie wtedy opłacalna.

Wniosek doradcy kredytowego

Najlepszy bank to nie ten z najgłośniejszą reklamą, lecz ten, którego oferta jest policzona na cały okres spłaty i daje elastyczność decyzji w przyszłości. Porównuj jak doradca, a nie jak klient w oddziale.

Chciałbyś wiedzieć więcej na temat jak banki działają? Przeczytaj nasz artykuł proces weryfikacji wniosków kredytowych!

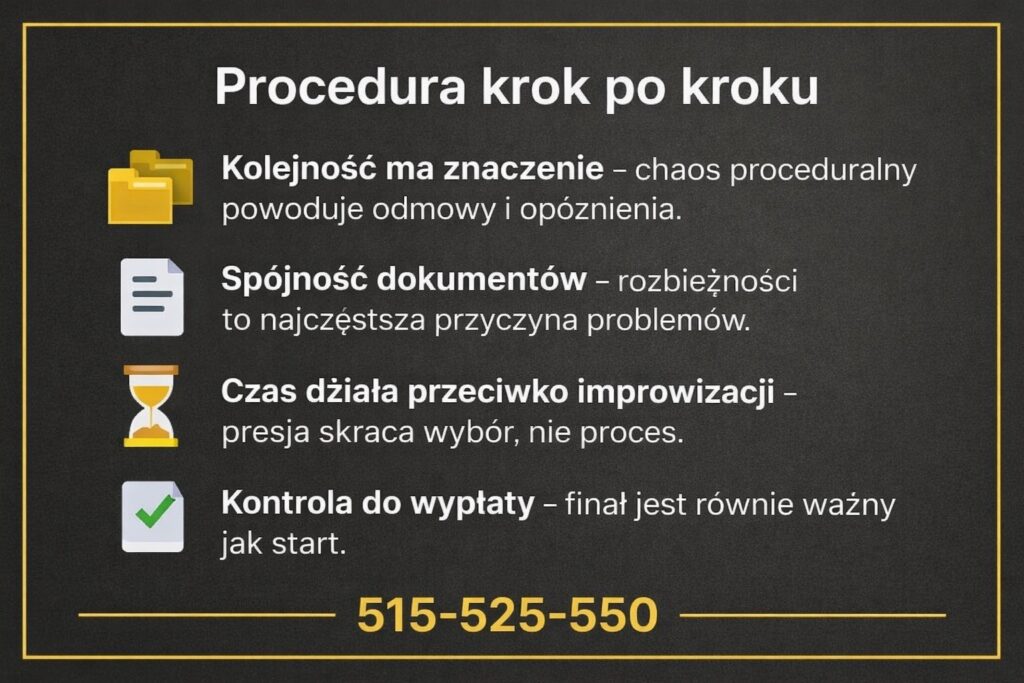

Procedura krok po kroku: od przygotowania po decyzję i wypłatę – jak skrócić czas i uniknąć odmowy

Dlaczego procedura ma większe znaczenie, niż się wydaje

Dla banku proces kredytowy to uporządkowana sekwencja decyzji, dokumentów i ocen ryzyka. Dla klienta bywa to natomiast źródło stresu, opóźnień i niezrozumiałych odmów. Najczęstszym problemem nie jest sama zdolność kredytowa, lecz chaos proceduralny: brak spójnych dokumentów, złe momenty złożenia wniosku lub błędna kolejność działań. Dobrze zaplanowana procedura potrafi skrócić czas decyzji nawet o kilka tygodni i znacząco zwiększyć szanse na pozytywną odpowiedź banku.

Przygotowanie – etap, którego nie wolno pomijać

Proces zaczyna się na długo przed złożeniem wniosku. To moment na analizę zdolności, uporządkowanie finansów, wybór strategii bankowej oraz weryfikację nieruchomości. Każda zmiana w dochodzie, nowe zobowiązanie czy nieprzemyślana umowa przedwstępna mogą na tym etapie przekreślić dobre warunki. Im lepiej przygotowany start, tym mniej pytań i aneksów w dalszej części procesu.

Wniosek i analiza banku – gdzie najczęściej pojawiają się blokady

Po złożeniu wniosku bank analizuje dochody, historię kredytową oraz zabezpieczenie. To etap, na którym liczy się spójność danych. Rozbieżności w dokumentach, brak ciągłości dochodu lub niejasny stan prawny nieruchomości powodują wydłużenie procedury lub odmowę. Wiele decyzji negatywnych nie wynika z braku zdolności, lecz z błędów formalnych i presji czasu.

Decyzja, umowa i wypłata – finał, który też bywa ryzykowny

Po decyzji kredytowej klient często traci czujność. Tymczasem warunki umowy, terminy spełnienia zabezpieczeń i zasady wypłaty środków mają kluczowe znaczenie. Niedotrzymanie terminów, brak wpisu hipoteki lub błędy w umowie mogą opóźnić wypłatę, a nawet ją zablokować. Kontrola do samego końca procesu to element, który odróżnia bezpieczną transakcję od kosztownego stresu.

Kredyt hipoteczny: procedura kredytu hipotecznego w praktyce

| Etap | Co robi bank | Co robi klient | Najczęstszy błąd | Jak tego uniknąć |

| Przygotowanie | Określa wstępne kryteria | Analiza zdolności i celu | Składanie wniosków „w ciemno” | Strategia i wstępna analiza |

| Wybór oferty | Weryfikuje parametry | Porównuje warunki | Kierowanie się ratą | Analiza kosztu całkowitego |

| Złożenie wniosku | Sprawdza kompletność | Dostarcza dokumenty | Braki i niespójności | Jedna, spójna dokumentacja |

| Analiza kredytowa | Ocena ryzyka | Odpowiada na pytania | Opóźnienia w odpowiedziach | Stały kontakt i kontrola |

| Decyzja | Ustala warunki | Akceptuje ofertę | Brak analizy umowy | Weryfikacja zapisów |

| Wypłata środków | Uruchamia kredyt | Spełnia zabezpieczenia | Niedotrzymanie terminów | Harmonogram i checklisty |

Warto wiedzieć – kredyt hipoteczny

Czas procedury nie zależy wyłącznie od banku. Klienci, którzy mają przygotowaną dokumentację i jasno określony plan działania, często otrzymują decyzję szybciej niż osoby składające wiele wniosków równolegle.

Wniosek doradcy kredytowego

Procedura kredytowa to proces zarządzania ryzykiem, a nie formalność. Najlepsze warunki uzyskują ci, którzy panują nad kolejnością działań i kontrolują proces od pierwszego dokumentu do wypłaty środków.

Pomoc doradcy kredytowego: dlaczego to nie jest „koszt”, tylko realna przewaga w negocjacjach i dokumentach

Dlaczego samodzielne działanie bywa droższe, niż się wydaje

Na etapie wyboru kredytu wiele osób zakłada, że doradca to dodatkowy wydatek, który można pominąć. W praktyce koszt błędnej decyzji jest znacznie wyższy niż jakakolwiek prowizja czy czas poświęcony na współpracę. Doradca kredytowy porusza się w realiach procedur bankowych, zna aktualne polityki ryzyka i potrafi przewidzieć, gdzie bank „złapie” klienta na pozornie atrakcyjnej ofercie. Jego rolą nie jest znalezienie jednej propozycji, lecz zbudowanie strategii, która działa dziś i za kilka lat.

Negocjacje i dokumenty – miejsca, gdzie wygrywa doświadczenie

Indywidualny klient negocjuje z bankiem sporadycznie, doradca robi to codziennie. Różnica ujawnia się w marży, prowizji, warunkach ubezpieczeń i zapisach dotyczących nadpłat. Równie ważna jest dokumentacja: właściwa kolejność, kompletność i spójność danych. To właśnie tu najczęściej pojawiają się opóźnienia i odmowy, których można było uniknąć. Doradca eliminuje te ryzyka, zanim trafią na biurko analityka.

Kredyt hipoteczny: samodzielnie vs z doradcą

| Obszar | Działanie samodzielne | Z doradcą kredytowym | Realna różnica |

| Porównanie ofert | 1-2 banki | Kilkanaście banków | Szerszy wybór |

| Negocjacje | Ograniczone | Systemowe | Niższy koszt |

| Dokumenty | Metodą prób | Spójna strategia | Szybsza decyzja |

| Ryzyko odmowy | Wysokie | Ograniczone | Stabilność |

| Czas klienta | Duże zaangażowanie | Minimum formalności | Komfort |

| Kontrola umowy | Częściowa | Pełna analiza | Bezpieczeństwo |

Case study: ta sama zdolność, zupełnie inny wynik

Klient planował kredyt 520 000 zł na zakup domu. Samodzielnie otrzymał decyzję pozytywną, ale z wysoką marżą i obowiązkowymi ubezpieczeniami. Po analizie doradca zmienił strategię: ograniczył limity, dobrał inny bank i wynegocjował niższą marżę oraz brak prowizji. Efekt? Rata niższa o 360 zł miesięcznie i oszczędność ponad 90 000 zł w całym okresie spłaty. Zdolność była ta sama – zmieniło się podejście.

Warto wiedzieć – kredyt hipoteczny

Doradca kredytowy działa po stronie klienta, ale korzysta z narzędzi i relacji bankowych. To połączenie, którego klient indywidualny nie jest w stanie odtworzyć samodzielnie.

Wniosek doradcy kredytowego

Doradca kredytowy nie jest kosztem, lecz inwestycją w bezpieczeństwo finansowe. W kredycie na 20-30 lat nawet niewielka poprawa warunków oznacza realne dziesiątki tysięcy złotych oszczędności i spokojny proces bez nerwowych niespodzianek.

Wsparcie prawnika przy kredycie hipotecznym: bezpieczeństwo dokumentów, nieruchomości i Twoich interesów

Dlaczego przy kredycie hipotecznym prawo ma znaczenie praktyczne

Kredyt hipoteczny to nie tylko decyzja finansowa, ale także złożona operacja prawna, w której błąd formalny może kosztować więcej niż wyższa marża. Umowy kredytowe, cywilnoprawne i notarialne tworzą jeden system naczyń połączonych. Prawnik patrzy na proces całościowo: od oceny dokumentów bankowych, przez stan prawny nieruchomości, aż po skutki zapisów, które będą obowiązywać przez kolejne dekady. Jego rolą jest eliminowanie ryzyk, zanim staną się realnym problemem.

Analiza dokumentów kredytowych i umów cywilnoprawnych

Pierwszym etapem wsparcia prawnego jest analiza projektu umowy kredytowej oraz dokumentów towarzyszących. Prawnik weryfikuje zapisy dotyczące zmiany oprocentowania, kar umownych, ubezpieczeń, nadpłat i warunków wypowiedzenia. Równolegle przygotowuje lub analizuje umowy cywilnoprawne: przedwstępne, rezerwacyjne, sprzedaży czy darowizny. To na tym etapie wychwytywane są niekorzystne klauzule, nieprecyzyjne terminy oraz zapisy, które mogłyby narazić klienta na utratę zadatku lub opóźnienia w uruchomieniu kredytu.

Stan prawny nieruchomości i legalizacja zmian

Badanie księgi wieczystej, udziałów, służebności i ewentualnych obciążeń to absolutna podstawa. Prawnik sprawdza zgodność stanu prawnego z rzeczywistym, a także legalność zmian w budynku, takich jak rozbudowy, adaptacje czy zmiany sposobu użytkowania. W razie potrzeby pomaga w legalizacji nieprawidłowości, zanim bank odmówi finansowania. To szczególnie istotne przy rynku wtórnym i domach jednorodzinnych.

BIK, KRD i ochrona historii kredytowej

Wsparcie prawne obejmuje także pomoc przy korekcie lub usuwaniu nieprawidłowych wpisów w BIK i KRD. Błędne dane, przedawnione zobowiązania czy nieaktualne informacje mogą obniżyć zdolność kredytową mimo dobrej sytuacji finansowej. Prawnik przygotowuje wnioski, reklamacje i wezwania, dbając o formalną skuteczność działań.

Wsparcie przy akcie notarialnym i ochrona interesów

Obecność prawnika przy akcie notarialnym daje klientowi pewność, że zapisy są zgodne z wcześniejszymi ustaleniami i bezpieczne. To ostatni moment na korekty, zanim zobowiązania staną się wiążące. Prawnik reprezentuje interes klienta, a nie banku czy sprzedającego, dbając o równowagę stron.

Kredyt hipoteczny: zakres wsparcia prawnego

| Obszar | Co sprawdza prawnik | Ryzyko bez wsparcia |

| Umowa kredytowa | Klauzule, kary, ubezpieczenia | Wysokie koszty w przyszłości |

| Umowy cywilnoprawne | Terminy, zadatek, zabezpieczenia | Utrata środków |

| Księga wieczysta | Obciążenia, służebności | Odmowa kredytu |

| Zmiany w budynku | Legalność i zgodność | Blokada finansowania |

| BIK/KRD | Poprawność wpisów | Obniżona zdolność |

| Akt notarialny | Zgodność zapisów | Trwałe skutki prawne |

Warto wiedzieć – kredyt hipoteczny

Bank zabezpiecza własny interes. Prawnik zabezpiecza interes klienta. To dwie różne perspektywy, które powinny się wzajemnie równoważyć.

Wniosek doradcy kredytowego

Wsparcie prawnika przy kredycie hipotecznym to nie formalność, lecz realna ochrona finansowa. Dobrze przeprowadzona analiza prawna eliminuje ryzyka, przyspiesza decyzję banku i daje pewność, że inwestycja opiera się na solidnych podstawach.

Podsumowanie: jak zacząć bezpiecznie i „z głową”

Historia, która pokazuje, dlaczego plan ma znaczenie

Anna i Piotr chcieli „po prostu kupić mieszkanie”. Znaleźli lokal, podpisali umowę rezerwacyjną i dopiero potem zaczęli sprawdzać kredyt. Pierwszy bank zaproponował ratę na granicy budżetu, drugi odmówił z powodu wpisu w księdze wieczystej, o którym nikt wcześniej nie wspomniał. Stres, presja czasu i ryzyko utraty zadatku sprawiły, że decyzje podejmowali nerwowo. Gdy wrócili krok wstecz i ułożyli plan: uporządkowali zdolność, sprawdzili dokumenty i dopasowali ofertę banku do celu, proces ruszył sprawnie. Ten sam cel, te same dochody – inny rezultat, bo zmieniła się kolejność działań.

Dlaczego „start z głową” oszczędza pieniądze i nerwy

Bezpieczny start to połączenie trzech obszarów: finansów, procedury i prawa. Finanse odpowiadają na pytanie „na co mnie realnie stać”, procedura – „jak i kiedy złożyć wniosek”, a prawo – „czy kupuję nieruchomość bez ryzyk”. Pominięcie któregoś z elementów zwykle kończy się kompromisem: wyższym kosztem, gorszym bankiem albo niepotrzebnym stresem. Dobrze zaplanowany start pozwala negocjować warunki, zamiast je akceptować.

Checklista, która porządkuje cały proces

Zanim złożysz pierwszy wniosek, warto przejść krótką checklistę. Sprawdź zdolność i limity, ustal ratę komfortową, a nie maksymalną. Zweryfikuj nieruchomość pod kątem prawnym i technicznym. Dopiero potem porównuj banki na identycznych założeniach i wybieraj strategię oprocentowania. Taki porządek sprawia, że decyzja kredytowa przestaje być loterią, a staje się kontrolowanym procesem.

Kredyt hipoteczny: bezpieczny start krok po kroku

| Etap | Co zrobić | Efekt | Częsty błąd |

| Analiza budżetu | Ustalić ratę komfortową | Bezpieczna spłata | Maksymalizacja zdolności |

| Zdolność kredytowa | Uporządkować zobowiązania | Lepsze warunki | Składanie wielu wniosków |

| Weryfikacja nieruchomości | Sprawdzić stan prawny | Brak blokad | Zaufanie sprzedającemu |

| Porównanie banków | Jedne założenia dla wszystkich | Realny wybór | Kierowanie się reklamą |

| Decyzja | Wybrać strategię | Spokój procesu | Presja czasu |

| Podpisanie umów | Kontrola zapisów | Bezpieczeństwo | Brak analizy |

Dlaczego plan działa także w długim terminie

Kredyt hipoteczny to zobowiązanie na lata, dlatego decyzje z początku procesu mają długofalowe konsekwencje. Dobrze dobrany bank, jasne zapisy umowne i możliwość nadpłat dają elastyczność na przyszłość: zmianę pracy, powiększenie rodziny czy refinansowanie. To przewaga, której nie widać w pierwszej racie, ale która procentuje z czasem.

Warto wiedzieć – kredyt hipoteczny

Najczęstsze problemy pojawiają się nie przy podpisaniu umowy, lecz kilka miesięcy później, gdy okazuje się, że warunki promocji wygasły albo nieruchomość wymaga dodatkowych formalności. Planowanie z wyprzedzeniem minimalizuje takie sytuacje.

Wniosek doradcy kredytowego

Bezpieczny kredyt hipoteczny zaczyna się od porządku, nie od wniosku. Gdy finanse, procedura i prawo są zsynchronizowane, decyzja staje się przewidywalna, a kredyt – narzędziem do realizacji celu, a nie źródłem stresu.

Kredyt hipoteczny z nami: dlaczego to się po prostu opłaca

Nie obiecujemy cudów, tylko policzalne efekty

Współpraca przy kredycie hipotecznym nie polega na „załatwieniu kredytu za wszelką cenę”. Naszym celem jest zaprojektowanie finansowania, które będzie bezpieczne dziś i elastyczne jutro. Dlatego zaczynamy od analizy sytuacji klienta, a nie od wyboru banku. Sprawdzamy, gdzie realnie jesteś, dokąd chcesz dojść i jakie ryzyka mogą pojawić się po drodze. Dopiero potem dobieramy strategię: bank, oprocentowanie, wkład własny i tempo działania.

Jedno wsparcie, jedna odpowiedzialność

Klienci najczęściej tracą pieniądze na styku decyzji finansowych i prawnych. Bank patrzy na swoje zabezpieczenie, sprzedający na cenę, a klient zostaje pośrodku. U nas doradztwo kredytowe i prawne pracuje wspólnie, dzięki czemu decyzje są spójne. Analiza zdolności, dokumentów, umów i nieruchomości odbywa się równolegle, a nie etapami oderwanymi od siebie. To skraca proces i eliminuje kosztowne błędy.

Negocjacje, których klient sam nie przeprowadzi

Banki mają procedury, ale mają też margines decyzyjny. Różnica między ofertą „z reklamy” a ofertą wynegocjowaną to często marża, prowizja, warunki ubezpieczeń lub zapisy o nadpłatach. Klient indywidualny widzi jedną propozycję, my porównujemy kilkanaście i wybieramy tę, która pasuje do konkretnego profilu. Efektem są niższe koszty całkowite i większa swoboda w trakcie spłaty.

Proces bez chaosu i presji czasu

Prowadzimy klienta od pierwszej analizy do wypłaty środków. Pilnujemy kolejności działań, kompletności dokumentów i terminów. Dzięki temu decyzje zapadają szybciej, a klient nie jest zaskakiwany dodatkowymi wymaganiami w ostatniej chwili. Wiesz, na jakim etapie jesteś i co wydarzy się dalej – bez nerwowego „czekania na telefon z banku”.

Kredyt hipoteczny: co zyskujesz we współpracy z nami

| Obszar | Standard rynkowy | Współpraca z nami |

| Analiza sytuacji | Powierzchowna | Szczegółowa i planowa |

| Wybór banku | 1-2 propozycje | Strategia wielobankowa |

| Negocjacje | Minimalne | Realne warunki i zapisy |

| Dokumenty | Odpowiedzialność klienta | Pełne prowadzenie |

| Prawo i umowy | Oddzielnie | Zintegrowane wsparcie |

| Bezpieczeństwo | Oparte na deklaracjach | Oparte na analizie |

| Komfort klienta | Wysoki stres | Kontrola i spokój |

Dlaczego to się opłaca w długim terminie

Kredyt hipoteczny to zobowiązanie na 20-30 lat. Nawet niewielka poprawa warunków oznacza dziesiątki tysięcy złotych oszczędności. Równie ważna jest możliwość reagowania w przyszłości: nadpłaty, zmiana oprocentowania, refinansowanie. Projektujemy kredyt tak, abyś miał wybór także za kilka lat, a nie był „uwiązany” do jednej decyzji z przeszłości.

Warto wiedzieć – kredyt hipoteczny

Najlepsza oferta to taka, która pozostawia Ci opcje. Sztywne umowy, wysokie kary i obowiązkowe produkty ograniczają swobodę i podnoszą koszt, nawet jeśli na starcie wyglądają atrakcyjnie.

Wniosek doradcy kredytowego

Kredyt hipoteczny z nami to nie skrót, lecz lepsza droga. Łączymy finanse, prawo i negocjacje w jednym procesie, dzięki czemu decyzja jest przemyślana, koszt kontrolowany, a klient chroniony na każdym etapie.

FAQ – pytania uzupełniające

Tak, wiek ma znaczenie, ale nie decyduje samodzielnie o przyznaniu kredytu. Bank bierze pod uwagę maksymalny wiek w momencie spłaty ostatniej raty, co wpływa na długość okresu kredytowania. Im krótszy okres, tym wyższa rata, a to może ograniczyć zdolność. Starsi kredytobiorcy często muszą liczyć się z dodatkowymi ubezpieczeniami lub krótszym horyzontem spłaty, mimo stabilnych dochodów.

Tak, ale tylko w określonych sytuacjach i za zgodą banku. Przeniesienie zabezpieczenia hipotecznego wymaga ponownej analizy nieruchomości, jej wartości i stanu prawnego. Bank sprawdza, czy nowe zabezpieczenie daje porównywalne bezpieczeństwo. Proces ten jest czasochłonny i formalny, dlatego w praktyce częściej stosuje się sprzedaż nieruchomości i refinansowanie niż zmianę samego zabezpieczenia.

Nie, pod warunkiem że jest formalnie uzgodniona z bankiem. Wakacje kredytowe lub karencja w spłacie kapitału, wprowadzone aneksem do umowy, nie są traktowane jako opóźnienie. Problem pojawia się wtedy, gdy klient samodzielnie przestaje spłacać raty. Legalne rozwiązania pomagają przejść trudniejszy okres, ale zwykle zwiększają koszt całkowity kredytu.

Nie, o ile nowa forma dochodu pozostaje stabilna i udokumentowana. Bank nie weryfikuje cyklicznie sytuacji zawodowej klienta, dopóki raty są spłacane terminowo. Ryzyko pojawia się przy refinansowaniu lub zmianie warunków umowy, gdy bank ponownie analizuje dochody. Warto wtedy zadbać o ciągłość wpływów i odpowiednią historię nowego źródła dochodu.

Kontakt: bezpłatna analiza i plan działania – jak zacząć bezpiecznie już dziś

Dlaczego pierwszy kontakt powinien być analizą, a nie sprzedażą

Rozpoczęcie procesu kredytowego od rozmowy sprzedażowej często prowadzi do pochopnych decyzji. Dlatego pierwszy krok to bezpłatna analiza sytuacji, która pozwala ustalić, czy kredyt hipoteczny jest w danym momencie najlepszym rozwiązaniem. Sprawdzamy realną zdolność, ryzyka prawne, koszty oraz możliwe scenariusze działania. Dzięki temu klient otrzymuje jasny obraz sytuacji jeszcze zanim pojawią się zobowiązania, umowy i presja czasu.

Jak wygląda kontakt i czego możesz się spodziewać

Kontakt zaczyna się od krótkiej rozmowy lub wiadomości, w której określamy cel: zakup, budowa, refinansowanie lub analiza możliwości. Następnie zbieramy podstawowe informacje finansowe i wstępnie weryfikujemy nieruchomość. Już na tym etapie wskazujemy potencjalne zagrożenia i obszary do poprawy. To nie jest zobowiązanie do współpracy, lecz konkretna diagnoza, która porządkuje dalsze kroki.

Plan działania dopasowany do Twojej sytuacji

Po analizie otrzymujesz plan: co zrobić teraz, co można poprawić w ciągu 30-90 dni, z jakimi bankami warto rozmawiać i jak zabezpieczyć transakcję prawnie. Plan uwzględnia także alternatywy, np. odroczenie decyzji, zmianę strategii oprocentowania czy refinansowanie w przyszłości. Dzięki temu masz wybór i kontrolę, a nie jedną „słuszną” propozycję.

Dlaczego warto działać wcześniej, a nie w ostatniej chwili

Najwięcej problemów pojawia się wtedy, gdy kredyt trzeba „załatwić szybko”. Wcześniejszy kontakt pozwala uniknąć błędów, poprawić warunki i przygotować dokumenty bez stresu. To także moment, w którym można realnie obniżyć koszt kredytu, zamiast akceptować pierwszą dostępną ofertę. Czas działa na korzyść klienta, jeśli jest dobrze wykorzystany.

Kredyt hipoteczny: co zyskujesz, kontaktując się na tym etapie

| Etap kontaktu | Co otrzymujesz | Korzyść dla Ciebie |

| Pierwsza rozmowa | Wstępna diagnoza | Jasność sytuacji |

| Analiza finansowa | Ocena zdolności i ryzyk | Lepsze warunki |

| Weryfikacja nieruchomości | Sprawdzenie dokumentów | Bezpieczna transakcja |

| Plan działania | Konkretne kroki | Kontrola procesu |

| Decyzja o współpracy | Świadomy wybór | Spokój i bezpieczeństwo |

Warto wiedzieć – kredyt hipoteczny

Kontakt na wczesnym etapie nie zobowiązuje do zaciągnięcia kredytu. Dla wielu osób kończy się decyzją o odłożeniu zakupu lub zmianie strategii, co w długim terminie okazuje się najlepszym wyborem.

Wniosek doradcy kredytowego

Najbezpieczniejszy kredyt hipoteczny zaczyna się od rozmowy, nie od wniosku. Bezpłatna analiza i plan działania pozwalają podjąć decyzję w oparciu o fakty, a nie presję czasu czy marketing banków.

Skontaktuj się i umów bezpłatną analizę: +48 515-525-550

Rozmowa to pierwszy krok do decyzji, która będzie działać na Twoją korzyść przez kolejne lata.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego wynosi 11,13% całkowita kwota kredytu (bez kredytowanych kosztów) 34 113,79 zł, całkowita kwota do zapłaty 48 095,79 zł, oprocentowanie zmienne w skali roku 7,20% (stanowi sumę wartości stopy referencyjnej NBP, która wynosi obecnie 0,10% i marży banku w wysokości 7,10 p.p.), całkowity koszt kredytu 13 982,00 zł (w tym: prowizja 3 786,21 zł, odsetki 10 195,79 zł), umowa zawarta na okres 82 miesięcy, 81 miesięcznych rat równych w kwocie 587,11 zł, ostatnia rata 539,88 zł. Kalkulacja została dokonana na dzień 19.03.2021 r. na reprezentatywnym przykładzie.