Kredyt hipoteczny dom Lubsko 2026 – strategia i bezpieczeństwo! 💰

Najważeniszje wnioski z artykułu

- Kredyt hipoteczny na dom w Lubsku w 2026 wymaga jednej spójnej strategii: finansowej i prawnej, aby ograniczyć ryzyko kosztownych błędów.

- Zdolność kredytowa 2026 to nie tylko dochód – liczą się m.in. forma zatrudnienia, BIK, limity, koszty życia i moment złożenia wniosku; da się ją realnie wzmocnić.

- Największe ryzyka pojawiają się przy umowie przedwstępnej i akcie notarialnym – tu kluczowa jest zgodność zapisów z procesem kredytowym i stanem prawnym nieruchomości.

- Brak wkładu własnego bywa możliwy, ale wymaga kontroli kosztów, zabezpieczeń i planu wyjścia (np. późniejsza zmiana warunków po nadpłatach/wzroście wartości).

Spis treści:

- 1. Kredyt hipoteczny dom Lubsko – bezpieczny start do własnej nieruchomości w 2026 roku

- 2. Dlaczego kredyt hipoteczny dom Lubsko wymaga strategii doradcy i prawnika w jednym

- 3. Zdolność kredytowa 2026 przy kredycie hipotecznym na dom – jak ją liczyć i realnie wzmocnić

- 4. Kredyt hipoteczny dom Lubsko – kupno gotowej nieruchomości w Lubsku krok po kroku

- 5. Kredyt hipoteczny dom Lubsko – budowa i finansowanie etapowe

- 6. Kredyt hipoteczny dom Lubsko – bez wkładu? Kiedy to realne, a kiedy ryzykowne

- Kredyt hipoteczny na remont domu – jak sfinansować modernizację bez utraty kontroli nad budżetem

- Doradca – Twój negocjator przy kredycie hipotecznym dom Lubsko: warunki, umowa, bezpieczeństwo

- Twoja wygoda, moja mobilność – kredyt hipoteczny na dom w Lubsku bez wizyt w bankach

- Grupy specjalne – rozwiązania dopasowane do realiów życia

- FAQ – kredyt hipoteczny dom Lubsko

- Skontaktuj się z nami – kredyt hipoteczny dom Lubsko

1. Kredyt hipoteczny dom Lubsko – bezpieczny start do własnej nieruchomości w 2026 roku

Własny dom w Lubsku zaczyna się od właściwej decyzji finansowej

Kredyt hipoteczny dom Lubsko w 2026 roku to jedna z najważniejszych decyzji finansowych w życiu. Nie chodzi wyłącznie o wybór kwoty czy okresu spłaty, ale o bezpieczeństwo prawne, stabilność rat i realne dopasowanie finansowania do Twojej sytuacji życiowej. Jako doradca kredytowy i prawnik w jednym patrzę na ten proces szerzej: przez pryzmat ryzyk, kosztów ukrytych i długofalowych konsekwencji. Właściwie zaplanowany kredyt na dom pozwala skupić się na przyszłości, a nie na obawach.

Kredyt hipoteczny na dom jako narzędzie realizacji planów, nie źródło stresu

Dobrze skonstruowany kredyt hipoteczny nie powinien ograniczać Twojego życia ani odbierać poczucia kontroli. W Lubsku klienci coraz częściej szukają rozwiązań przewidywalnych, odpornych na zmiany dochodów czy sytuacji rodzinnej. Dlatego kluczowe staje się połączenie analizy zdolności kredytowej 2026 z oceną stanu prawnego nieruchomości i warunków umowy kredytowej. To podejście pozwala uniknąć kosztownych błędów już na starcie.

Spokój, bezpieczeństwo i realna oszczędność na kredycie hipotecznym

Moim celem nie jest „uruchomienie kredytu”, lecz ochrona Twoich interesów. Kredyt hipoteczny dom Lubsko powinien być dopasowany do Ciebie, a nie do schematu bankowego. Odpowiednia strategia potrafi obniżyć całkowity koszt kredytu o dziesiątki tysięcy złotych, ograniczyć ryzyko prawne i dać Ci realne poczucie bezpieczeństwa przez kolejne lata spłaty.

Kredyt hipoteczny dom Lubsko w Lubsku – kluczowe elementy na starcie

| Obszar analizy | Dlaczego ma znaczenie | Korzyść dla klienta |

|---|---|---|

| Zdolność kredytowa 2026 | Nowe zasady liczenia dochodów i kosztów | Realna ocena możliwości bez ryzyka odmowy |

| Forma oprocentowania | Wpływa na stabilność rat w długim okresie | Spokój budżetowy i przewidywalność |

| Stan prawny nieruchomości | Błędy blokują finansowanie lub akt notarialny | Bezpieczny zakup domu |

| Wkład własny | Decyduje o kosztach i dostępnych wariantach | Niższe raty lub alternatywne zabezpieczenia |

| Umowa kredytowa | Zapisy generujące koszty i ryzyka | Ochrona prawna i finansowa |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Kredyt hipoteczny na dom można przygotować jeszcze przed wyborem konkretnej nieruchomości. Taka strategia znacząco zwiększa bezpieczeństwo negocjacji ceny i skraca cały proces zakupu.

Wniosek eksperta kredytowego Lubsko

Im wcześniej w procesie pojawia się doradca kredytowy i prawnik w jednym, tym mniejsze ryzyko błędów i tym większa szansa na tańszy, stabilny kredyt hipoteczny na dom w Lubsku.

Szukasz realnego i fachowego wsparcia finansowego w Lubsku – przeczytaj nasz artykuł doradca kredytowy Lubsko!

2. Dlaczego kredyt hipoteczny dom Lubsko wymaga strategii doradcy i prawnika w jednym

Samodzielne decyzje przy kredycie hipotecznym są dziś realnym ryzykiem

Kredyt hipoteczny na dom w Lubsku w 2026 roku to proces znacznie bardziej złożony niż kilka lat temu. Zmienne regulacje, zaostrzone liczenie zdolności kredytowej 2026, skomplikowane zapisy umów oraz coraz większe znaczenie stanu prawnego nieruchomości sprawiają, że samodzielne działanie naraża klientów na kosztowne błędy. Często są one niewidoczne na etapie składania wniosku, ale ujawniają się dopiero po podpisaniu umowy lub przy akcie notarialnym.

Kredyt hipoteczny to nie tylko finansowanie, ale także odpowiedzialność prawna

Wielu klientów skupia się wyłącznie na racie i oprocentowaniu, pomijając kwestie prawne. Tymczasem kredyt na dom zawsze łączy się z ryzykiem zapisów umownych, zabezpieczeń, wpisów do księgi wieczystej czy zapisów w umowie przedwstępnej. Brak spójnej strategii kredytowo-prawnej może skutkować odmową finansowania, opóźnieniem zakupu albo koniecznością ponoszenia dodatkowych kosztów, których można było uniknąć.

Jedna strategia, jedna odpowiedzialność, realne bezpieczeństwo

Połączenie roli doradcy kredytowego i prawnika w jednym procesie eliminuje chaos decyzyjny. Analiza zdolności kredytowej, ocena ryzyk prawnych, przygotowanie klienta do negocjacji oraz weryfikacja dokumentów odbywają się równolegle. Dzięki temu kredyt hipoteczny na dom w Lubsku staje się narzędziem realizacji planów, a nie źródłem stresu i niepewności.

Kredyt hipoteczny dom Lubsko – różnice między działaniem samodzielnym a wsparciem eksperta

| Obszar | Działanie samodzielne | Doradca kredytowy i prawnik w jednym |

| Zdolność kredytowa 2026 | Szacowana orientacyjnie | Liczona strategicznie i wzmacniana |

| Umowa kredytowa | Akceptowana „jak jest” | Analizowana pod kątem ryzyk i kosztów |

| Stan prawny domu | Sprawdzany pobieżnie | Pełna weryfikacja przed decyzją |

| Negocjacje | Ograniczone możliwości | Aktywna poprawa warunków |

| Bezpieczeństwo | Pozorne | Realne i długoterminowe |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Najwięcej problemów przy kredycie hipotecznym na dom pojawia się nie na etapie wniosku, lecz przy umowie przedwstępnej i akcie notarialnym. Wtedy zmiany są już trudne albo bardzo kosztowne.

Wniosek eksperta kredytowego Lubsko

Kredyt hipoteczny dom Lubsko wymaga jednej, spójnej strategii finansowo-prawnej. Rozdzielenie tych ról zwiększa ryzyko, a ich połączenie realnie chroni Twoje pieniądze, czas i bezpieczeństwo.

Posiadasz już kredyt hipoteczny? Pamiętaj spadki stóp procentowych bardzo znacznie wpłynęły na wysokość oprocentowania! Przeczytaj nasz artykuł refinansowanie kredytu!

3. Zdolność kredytowa 2026 przy kredycie hipotecznym na dom – jak ją liczyć i realnie wzmocnić

Zdolność kredytowa jako punkt wyjścia do decyzji o domu

Możliwość kredytowania w 2026 roku jest kluczowym filtrem przy kredycie hipotecznym na dom w Lubsku. To nie jest już proste porównanie dochodów i rat. Banki analizują stabilność źródeł przychodu, koszty życia, zobowiązania ukryte oraz historię kredytową w sposób znacznie bardziej rygorystyczny. W praktyce oznacza to, że dwie osoby z podobnymi dochodami mogą otrzymać skrajnie różne decyzje. Rolą doradcy kredytowego i prawnika w jednym jest przygotowanie strategii jeszcze zanim pojawi się wniosek.

Co realnie wpływa na zdolność kredytową w 2026 roku

Najczęstszy błąd klientów polega na założeniu, że wysokość pensji decyduje o wszystkim. Tymczasem zdolność kredytowa zależy także od formy zatrudnienia, waluty dochodu, liczby osób na utrzymaniu, limitów na kartach oraz historii BIK. W kredycie na dom każdy z tych elementów może podnieść lub obniżyć możliwą kwotę finansowania nawet o kilkadziesiąt procent.

Jak wzmacniać zdolność kredytową przed kredytem hipotecznym

Zdolność kredytowa nie jest stała. Można ją poprawić poprzez odpowiednie przygotowanie dokumentów, zmianę struktury zobowiązań, korektę błędnych wpisów oraz właściwe zaplanowanie momentu złożenia wniosku. W praktyce często oznacza to dostęp do kredytu hipotecznego na dom, który wcześniej wydawał się poza zasięgiem.

Kredyt hipoteczny dom Lubsko – zdolność kredytowa 2026

| Element | Wpływ na zdolność | Co można zrobić |

| Dochód netto | Podstawa wyliczeń | Optymalna prezentacja źródła |

| Forma zatrudnienia | Stabilność finansowa | Dobór właściwej strategii |

| Historia BIK | Ocena wiarygodności | Korekta i porządkowanie |

| Zobowiązania | Obniżenie zdolności | Restrukturyzacja przed wnioskiem |

| Koszty życia | Limit raty | Odpowiednie planowanie |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Zdolność kredytowa liczona „orientacyjnie” często różni się od tej, którą faktycznie zaakceptuje bank. Wcześniejsza analiza pozwala uniknąć odrzuconych wniosków i strat w historii kredytowej.

Wniosek eksperta kredytowego Lubsko

Zdolność kredytowa 2026 to proces, którym można i trzeba zarządzać. Odpowiednie przygotowanie przed kredytem hipotecznym na dom w Lubsku realnie zwiększa dostępne finansowanie i bezpieczeństwo decyzji.

W banku powiedzieli Ci, że nie masz zdolności? Zastanawiasz się jak zwiększyć zdolność kredytową? Przeczytaj nasz artykuł – jak zwiększyć zdolność kredytową!

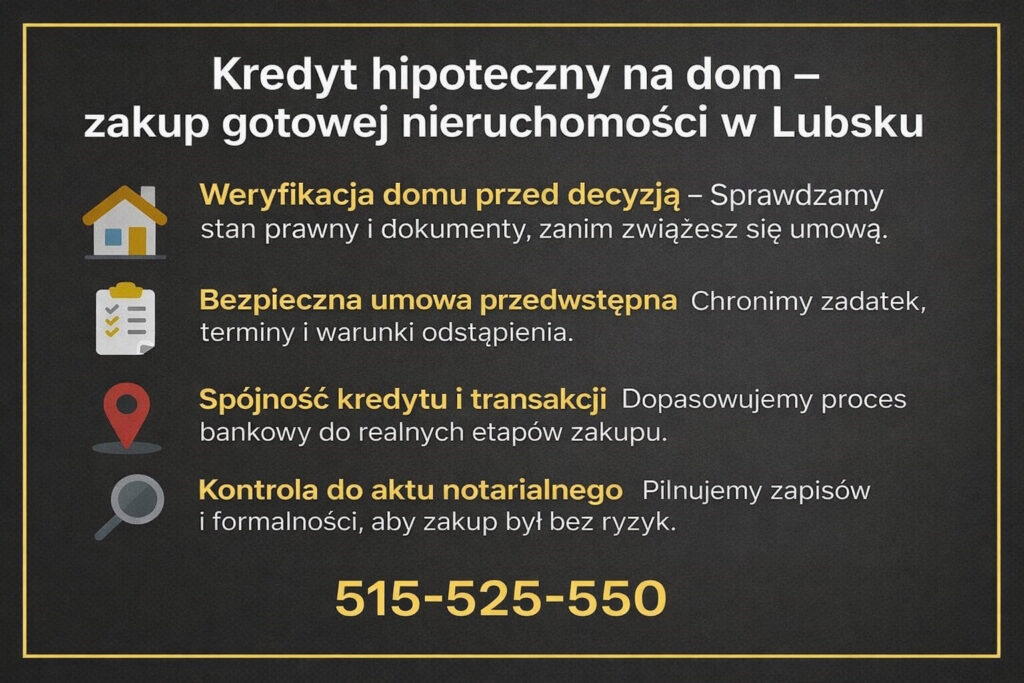

4. Kredyt hipoteczny dom Lubsko – kupno gotowej nieruchomości w Lubsku krok po kroku

Zakup gotowego domu jako decyzja wymagająca precyzji

Zakup gotowego domu w Lubsku przy wsparciu kredytu hipotecznego to rozwiązanie szybkie, ale obarczone konkretnymi ryzykami. Klienci często koncentrują się na stanie technicznym budynku i cenie, pomijając aspekty prawne oraz kredytowe, które mają kluczowe znaczenie dla bezpieczeństwa transakcji. Kredyt na dom z rynku wtórnego wymaga spójnej analizy: nieruchomości, zdolności kredytowej 2026 oraz zapisów umowy sprzedaży. Brak koordynacji tych elementów może prowadzić do opóźnień, dodatkowych kosztów lub nawet utraty zadatku.

Umowa przedwstępna i finansowanie – moment największego ryzyka

Najwięcej problemów pojawia się na etapie umowy przedwstępnej. To właśnie wtedy klienci zobowiązują się finansowo, nie mając jeszcze pewności co do decyzji kredytowej. Kredyt hipoteczny na zakup domu w Lubsku powinien być planowany równolegle z analizą zapisów umowy, terminów oraz warunków odstąpienia. Jako doradca kredytowy i prawnik w jednym dbam o to, aby umowa sprzedaży była kompatybilna z realnymi możliwościami uzyskania kredytu.

Kredyt hipoteczny jako proces, a nie jednorazowa decyzja

Zakup domu to sekwencja decyzji, które muszą być ze sobą zsynchronizowane. Odpowiednie przygotowanie dokumentów, weryfikacja księgi wieczystej, analiza zabezpieczeń i wybór strategii kredytowej decydują o tym, czy proces przebiegnie sprawnie. Dobrze poprowadzony Kredyt hipoteczny dom Lubsko pozwala uniknąć presji czasu i negocjować warunki z pozycji bezpieczeństwa.

Kredyt hipoteczny dom Lubsko – kupno

| Etap | Potencjalne ryzyko | Rola doradcy i prawnika |

| Wybór domu | Ukryte wady prawne | Pełna weryfikacja stanu |

| Umowa przedwstępna | Utrata zadatku | Zabezpieczenie zapisów |

| Zdolność kredytowa | Odmowa finansowania | Strategiczne przygotowanie |

| Wniosek kredytowy | Opóźnienia | Spójna dokumentacja |

| Akt notarialny | Błędy formalne | Kontrola i bezpieczeństwo |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Przy zakupie gotowego domu kredyt hipoteczny można przygotować tak, aby decyzja była wydana jeszcze przed podpisaniem umowy przedwstępnej. To realnie zwiększa bezpieczeństwo transakcji.

Wniosek eksperta kredytowego Lubsko

Kredyt hipoteczny na zakup domu w Lubsku powinien być prowadzony jako jeden, kontrolowany proces. Połączenie doradztwa kredytowego i prawnego minimalizuje ryzyko i chroni Twoje pieniądze na każdym etapie zakupu.

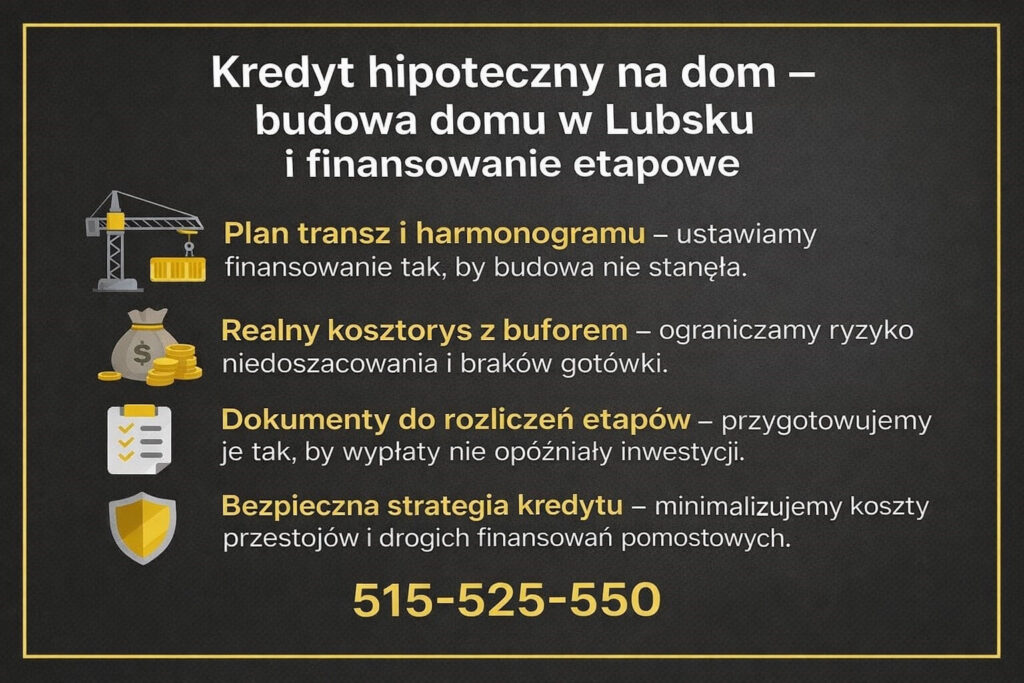

5. Kredyt hipoteczny dom Lubsko – budowa i finansowanie etapowe

Budowa domu to marzenie wymagające precyzyjnego finansowania

Kredyt hipoteczny na budowę domu w Lubsku różni się zasadniczo od kredytu na zakup gotowej nieruchomości. Tu kluczowe znaczenie ma etapowość inwestycji, harmonogram prac oraz kontrola kosztów w czasie. W 2026 roku banki zwracają szczególną uwagę na kompletność dokumentacji, kosztorys oraz realność założeń finansowych. Bez odpowiedniej strategii łatwo o przerwy w finansowaniu, opóźnienia prac lub konieczność dokładania własnych środków w najmniej odpowiednim momencie.

Finansowanie etapowe jako fundament bezpieczeństwa inwestycji

Kredyt hipoteczny na budowę domu wypłacany jest w transzach, powiązanych z postępem robót. Każda transza wymaga rozliczenia poprzedniego etapu, co oznacza konieczność precyzyjnego planowania. Rola doradcy kredytowego i prawnika w jednym polega na takim przygotowaniu inwestycji, aby harmonogram budowy był spójny z harmonogramem wypłat. To minimalizuje ryzyko przestojów i chroni płynność finansową inwestora.

Case study – budowa domu w Lubsku z kredytem hipotecznym

Klient planował budowę domu jednorodzinnego w Lubsku, posiadał działkę, ale obawiał się finansowania etapowego. Początkowa zdolność kredytowa była niewystarczająca przy standardowym podejściu. Po przeanalizowaniu kosztorysu, korekcie struktury zobowiązań i odpowiednim rozpisaniu etapów budowy, możliwe było uzyskanie kredytu hipotecznego pokrywającego całość inwestycji. Dzięki właściwemu zaplanowaniu transz budowa przebiegła bez przestojów, a klient uniknął konieczności korzystania z drogich finansowań pomostowych.

Kredyt hipoteczny dom Lubsko – budow

| Obszar | Potencjalne ryzyko | Jak je ograniczyć |

| Kosztorys | Niedoszacowanie | Realna analiza i bufor |

| Harmonogram | Brak środków w trakcie | Synchronizacja z transzami |

| Zdolność kredytowa 2026 | Ograniczona kwota | Wzmocnienie przed wnioskiem |

| Rozliczenie transz | Opóźnienia wypłat | Właściwa dokumentacja |

| Zabezpieczenie kredytu | Ryzyka formalne | Stała kontrola prawna |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Przy budowie domu kredyt hipoteczny można zaplanować tak, aby pierwsze transze były wyższe. Daje to większą elastyczność na początku inwestycji, gdy koszty są najbardziej nieprzewidywalne.

Wniosek eksperta kredytowego Lubsko

Kredyt hipoteczny na budowę domu w Lubsku wymaga aktywnego zarządzania od pierwszego dnia. Dobrze zaplanowane finansowanie etapowe chroni inwestora przed stresem, przestojami i dodatkowymi kosztami.

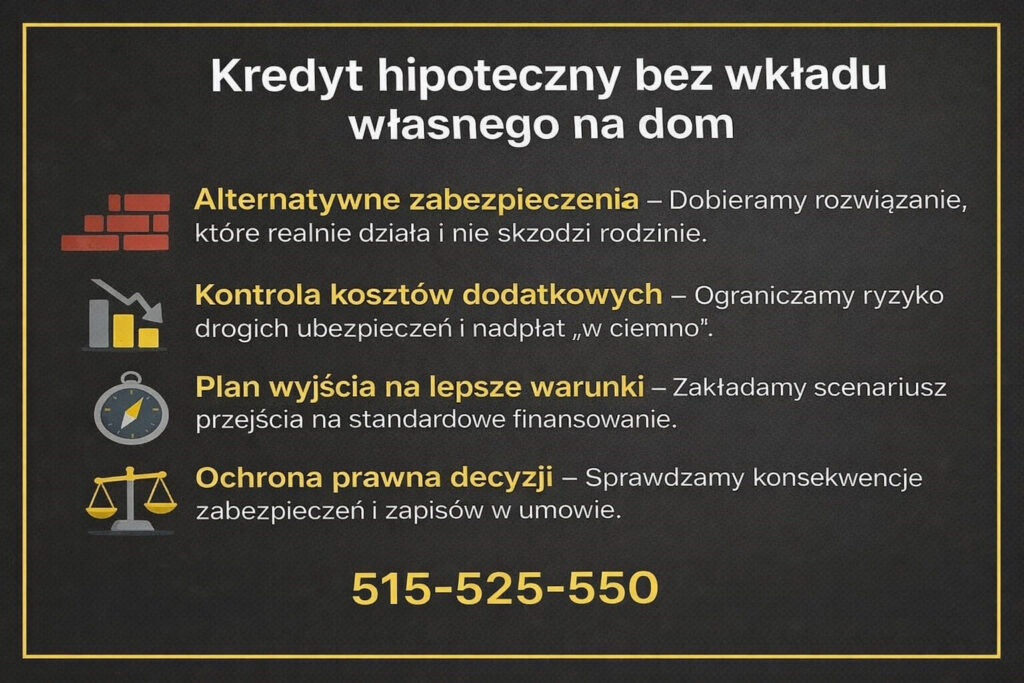

6. Kredyt hipoteczny dom Lubsko – bez wkładu? Kiedy to realne, a kiedy ryzykowne

Brak wkładu własnego nie musi zamykać drogi do domu

Kredyt hipoteczny bez wkładu własnego na dom w Lubsku jest możliwy, ale wymaga precyzyjnej strategii. W 2026 roku banki znacznie dokładniej badają źródła zabezpieczenia i stabilność finansową klienta. Brak gotówki nie przekreśla finansowania, lecz zmienia jego konstrukcję. Kluczowe staje się dobranie właściwego mechanizmu zabezpieczenia, aby kredyt nie stał się nadmiernie drogi lub ryzykowny w długim okresie.

Alternatywne zabezpieczenia jako warunek dostępu do finansowania

W praktyce kredyt hipoteczny bez wkładu własnego opiera się na dodatkowych zabezpieczeniach: nieruchomości bliskiej osoby, środkach zgromadzonych w innych aktywach lub rozwiązaniach gwarancyjnych, jeśli są dostępne. Każde z nich niesie określone konsekwencje prawne i finansowe. Rolą doradcy kredytowego i prawnika w jednym jest ocena, które rozwiązanie rzeczywiście chroni klienta, a które jedynie pozornie umożliwia uzyskanie kredytu.

Granica między szansą a ryzykiem finansowym

Największym błędem jest decyzja o kredycie bez wkładu własnego bez analizy długoterminowych kosztów. Wyższe oprocentowanie, dodatkowe ubezpieczenia czy ograniczenia w przyszłej sprzedaży nieruchomości mogą znacząco wpłynąć na budżet. Kredyt hipoteczny dom Lubsko bez wkładu własnego powinien być narzędziem przejściowym, a nie trwałym obciążeniem.

Kredyt hipoteczny bez wkładu własnego – kluczowe aspekty decyzji

| Element | Potencjalne ryzyko | Jak je kontrolować |

| Brak gotówki | Wyższe koszty | Odpowiednia struktura |

| Zabezpieczenie | Ryzyko dla bliskich | Analiza prawna |

| Oprocentowanie | Droższy kredyt | Strategia czasowa |

| Ubezpieczenia | Dodatkowe opłaty | Negocjacja zapisów |

| Elastyczność | Trudniejsza sprzedaż | Plan wyjścia |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Kredyt hipoteczny bez wkładu własnego można zaplanować tak, aby po kilku latach nadpłaty lub wzrostu wartości nieruchomości przejść na standardowe warunki finansowania.

Wniosek eksperta kredytowego Lubsko

Brak wkładu własnego nie jest problemem, jeśli kredyt hipoteczny dom Lubsko zostanie zaplanowany strategicznie. Kluczowe jest oddzielenie realnej szansy na własny dom od decyzji, która generuje długoterminowe ryzyko.

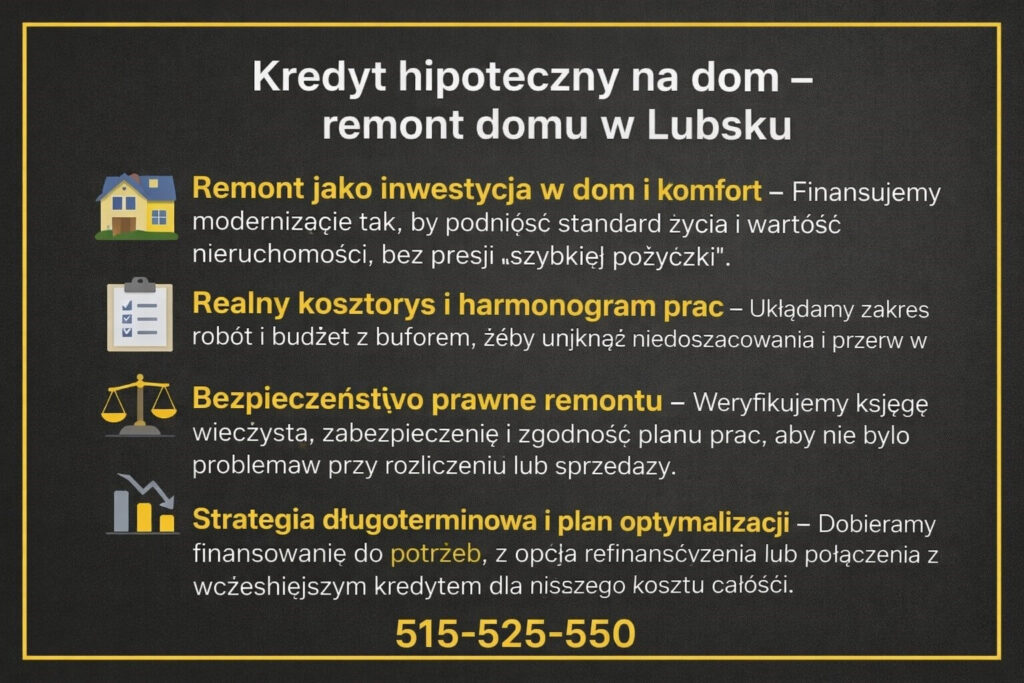

Kredyt hipoteczny na remont domu – jak sfinansować modernizację bez utraty kontroli nad budżetem

Remont domu jako realna potrzeba, nie fanaberia

Kredyt hipoteczny na remont domu w Lubsku to rozwiązanie coraz częściej wybierane przez właścicieli nieruchomości, którzy chcą podnieść standard życia, poprawić efektywność energetyczną lub dostosować dom do zmieniających się potrzeb rodziny. W 2026 roku banki podchodzą do takich inwestycji znacznie ostrożniej, analizując nie tylko zdolność kredytową, ale także zakres prac i ich wpływ na wartość nieruchomości. Dobrze zaplanowany kredyt remontowy pozwala uniknąć prowizorycznych pożyczek i zachować stabilność finansową.

Kredyt hipoteczny na remont jako element długoterminowej strategii

Najczęstszy błąd polega na traktowaniu remontu jako jednorazowego wydatku. Tymczasem kredyt hipoteczny na remont domu powinien być częścią szerszej strategii finansowej. Odpowiednie rozpisanie prac, kosztorysu i harmonogramu wpływa nie tylko na decyzję kredytową, ale również na późniejszy komfort spłaty. Rolą doradcy kredytowego i prawnika w jednym jest dopasowanie finansowania do realnych potrzeb, a nie do maksymalnej możliwej kwoty.

Remont finansowany kredytem a bezpieczeństwo prawne

Każdy kredyt hipoteczny na remont domu opiera się na zabezpieczeniu w postaci nieruchomości. Oznacza to konieczność dokładnej analizy stanu prawnego, wpisów w księdze wieczystej oraz zgodności planowanych prac z przepisami. Brak takiej analizy może prowadzić do problemów przy rozliczeniu środków lub w przyszłości przy sprzedaży domu. Spójne podejście kredytowo-prawne eliminuje te ryzyka już na starcie.

Kredyt hipoteczny dom Lubsko – remont

| Obszar | Ryzyko | Jak je ograniczyć |

| Zakres remontu | Niedoszacowanie kosztów | Realny kosztorys |

| Zdolność kredytowa 2026 | Ograniczona kwota | Wzmocnienie przed wnioskiem |

| Zabezpieczenie | Problemy prawne | Pełna weryfikacja |

| Harmonogram prac | Opóźnienia | Etapowe finansowanie |

| Wartość nieruchomości | Brak wzrostu | Dobór prac zwiększających wartość |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Kredyt hipoteczny na remont domu można połączyć z wcześniejszym kredytem mieszkaniowym lub refinansować go w przyszłości, obniżając całkowity koszt finansowania.

Wniosek eksperta kredytowego Lubsko

Kredyt hipoteczny na remont domu w Lubsku powinien być planowany tak samo starannie jak kredyt na zakup czy budowę. Tylko wtedy remont realnie podnosi komfort życia i wartość nieruchomości, zamiast generować długoterminowe obciążenie.

Doradca – Twój negocjator przy kredycie hipotecznym dom Lubsko: warunki, umowa, bezpieczeństwo

Negocjacje jako realne źródło oszczędności

Kredyt hipoteczny dom Lubsko nie jest produktem „z półki”, mimo że często tak bywa przedstawiany. Warunki finansowania podlegają negocjacjom, a różnice w kosztach całkowitych mogą sięgać dziesiątek tysięcy złotych. Kluczowe znaczenie ma moment rozmów, sposób prezentacji sytuacji klienta oraz świadomość zapisów, które można zmienić. Doradca kredytowy i prawnik w jednym prowadzi negocjacje nie tylko w zakresie ceny pieniądza, ale także odpowiedzialności i ryzyk zapisanych w umowie.

Umowa kredytowa jako dokument wymagający kontroli

Umowa kredytu hipotecznego to wielostronicowy dokument, w którym ukryte są zapisy wpływające na przyszłe bezpieczeństwo finansowe. Klienci często nie zdają sobie sprawy, że drobne sformułowania mogą ograniczyć możliwość nadpłat, zmiany zabezpieczenia czy wcześniejszej spłaty. Negocjacje obejmują więc nie tylko parametry finansowe, ale także zapisy prawne, które decydują o elastyczności kredytu przez kolejne lata.

Bezpieczeństwo transakcji od umowy przedwstępnej po akt notarialny

Rola negocjatora nie kończy się na decyzji kredytowej. Kredyt hipoteczny dom Lubsko musi być zsynchronizowany z umową przedwstępną, terminami płatności i zapisami aktu notarialnego. Brak tej spójności naraża klienta na utratę zadatku, opóźnienia lub konieczność kosztownych aneksów. Prowadzenie procesu przez jedną osobę odpowiedzialną za finanse i prawo znacząco ogranicza te ryzyka.

Kredyt hipoteczny dom Lubsko – negocjacje

| Obszar | Co można poprawić | Korzyść dla klienta |

| Oprocentowanie | Struktura i marża | Niższy koszt kredytu |

| Prowizje | Zakres opłat | Mniej kosztów startowych |

| Ubezpieczenia | Zakres i czas trwania | Oszczędności długoterminowe |

| Umowa | Zapisy elastyczności | Większa swoboda decyzji |

| Harmonogram | Dopasowanie terminów | Bezpieczna transakcja |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Najlepsze warunki kredytu hipotecznego często uzyskuje się przed złożeniem wniosku, a nie po otrzymaniu decyzji. Właściwe przygotowanie klienta zwiększa siłę negocjacyjną.

Wniosek eksperta kredytowego Lubsko

Doradca jako negocjator to nie luksus, lecz realna ochrona interesów klienta. Kredyt hipoteczny dom Lubsko prowadzony negocjacyjnie od początku do aktu notarialnego, oznacza niższe koszty, większe bezpieczeństwo i pełną kontrolę nad umową.

Twoja wygoda, moja mobilność – kredyt hipoteczny na dom w Lubsku bez wizyt w bankach

Mobilność jako odpowiedź na realne potrzeby klientów

Kredyt hipoteczny dom Lubsko coraz rzadziej realizowany jest w klasycznym modelu wielokrotnych wizyt w bankach. Klienci oczekują dziś oszczędności czasu, elastyczności i jasnej komunikacji. Mobilna obsługa oznacza prowadzenie całego procesu w miejscu i czasie dogodnym dla klienta – w domu, w pracy lub zdalnie. To szczególnie istotne dla osób aktywnych zawodowo, rodzin z dziećmi czy klientów pracujących zmianowo lub za granicą.

Jeden proces, jedna osoba, pełna kontrola

Mobilność nie oznacza uproszczeń kosztem bezpieczeństwa. Wręcz przeciwnie – kredyt hipoteczny prowadzony mobilnie pozwala lepiej koordynować dokumenty, terminy i decyzje. Doradca kredytowy i prawnik w jednym odpowiada za analizę zdolności kredytowej 2026, komplet dokumentów, kontakt z instytucjami oraz synchronizację z umową sprzedaży i aktem notarialnym. Klient otrzymuje jeden spójny proces zamiast wielu nieskoordynowanych działań.

Komfort decyzji finansowej bez presji czasu

Możliwość spokojnej rozmowy w znanym otoczeniu zmienia sposób podejmowania decyzji. Kredyt hipoteczny dom Lubsko to zobowiązanie na lata, dlatego kluczowe jest zrozumienie warunków i konsekwencji. Mobilna forma współpracy daje przestrzeń do zadawania pytań, analizowania wariantów i podejmowania świadomych decyzji bez presji kolejek i ograniczeń godzinowych.

Mobilna obsługa kredytu hipotecznego – kluczowe różnice

| Obszar | Tradycyjny model | Model mobilny |

| Czas | Wiele wizyt | Jedno spotkanie |

| Dostępność | Godziny placówek | Elastyczne terminy |

| Dokumenty | Rozproszone | Jedna koordynacja |

| Decyzje | Pod presją | W komfortowych warunkach |

| Bezpieczeństwo | Ograniczona kontrola | Pełna odpowiedzialność |

Warto wiedzieć – kredyt hipoteczny dom Lubsko

Mobilna obsługa kredytu hipotecznego nie oznacza wyższych kosztów. Wręcz przeciwnie – lepsza organizacja procesu często przekłada się na realne oszczędności finansowe.

Grupy specjalne – rozwiązania dopasowane do realiów życia

Kredyt hipoteczny na dom w Lubsku dla grup specjalnych wymaga indywidualnego podejścia. Młodzi, mundurowi, kierowcy oraz osoby osiągające dochody w EUR są oceniani przez banki według innych kryteriów niż klienci etatowi z prostą strukturą dochodów. Rolą doradcy kredytowego i prawnika w jednym jest takie zaplanowanie procesu, aby specyfika zawodu lub wieku stała się atutem, a nie przeszkodą.

Młodzi – kredyt hipoteczny po zamknięciu programów wsparcia

Dla młodych osób planujących zakup lub budowę domu sytuacja w 2026 roku jest wyraźnie inna niż kilka lat temu. Programy kredyt 2 procent oraz Pierwsze klucze są dziś rozwiązaniami zamkniętymi, co oznacza, że nie można już na nich opierać strategii finansowania. Nie oznacza to jednak braku możliwości. Kluczową rolę przejął Rodzinny kredyt mieszkaniowy – RKM, który w odpowiednich warunkach pozwala sfinansować nieruchomość przy ograniczonym wkładzie własnym. Dla młodych największym wyzwaniem jest zdolność kredytowa 2026 oraz brak historii finansowej. Odpowiednie przygotowanie dokumentów, właściwe zaplanowanie zobowiązań i bezpieczna konstrukcja umowy sprawiają, że kredyt hipoteczny dom Lubsko staje się realny nawet przy krótszym stażu pracy. Najważniejsze jest odejście od myślenia o „programach” na rzecz długoterminowej strategii, która nie uzależnia bezpieczeństwa finansowego od zmieniających się decyzji państwowych.

Mundurowi – stabilność, która wymaga właściwej prezentacji

Służby mundurowe są postrzegane przez banki jako grupa stabilna, ale tylko wtedy, gdy dochody zostaną prawidłowo zaprezentowane. Kredyt dla policjanta, kredyt dla żołnierza zawodowego czy szerzej kredyt dla służb mundurowych opiera się nie tylko na pensji zasadniczej, ale również na dodatkach, stopniu służbowym i perspektywie zatrudnienia. W praktyce wielu mundurowych traci zdolność kredytową przez nieumiejętne przedstawienie dochodów lub nieuwzględnienie specyfiki służby. Kredyt hipoteczny dla służb mundurowych wymaga spójnej analizy finansowej i prawnej, aby stabilność zatrudnienia realnie przełożyła się na lepsze warunki finansowania. Odpowiednia strategia pozwala zwiększyć dostępną kwotę kredytu i ograniczyć ryzyko związane z przyszłymi zmianami służbowymi.

Jesteś żołnierzem zawodowym? Zapraszamy do przeczytania naszego artykułu doradca kredytowy dla żołnierzy zawodowych!

Kierowcy – dochód realny, ale wymagający strategii

Kierowcy zawodowi, w tym osoby pracujące w transporcie międzynarodowym, są często niesłusznie oceniani jako klienci wysokiego ryzyka. Kredyt dla taksówkarza czy kierowcy pracującego na kontraktach wymaga właściwego uporządkowania dochodów, które bywają nieregularne, ale stabilne w dłuższym okresie. Problemem nie jest wysokość zarobków, lecz ich struktura. Banki analizują powtarzalność wpływów, formę rozliczeń oraz koszty uzyskania przychodu. Dobrze przygotowana dokumentacja i odpowiedni moment złożenia wniosku sprawiają, że kredyt hipoteczny dom Lubsko staje się dostępny również dla tej grupy. Bez strategii wiele wniosków kończy się odmową, mimo realnej zdolności do spłaty.

Dochody w EUR – szansa czy bariera w kredycie hipotecznym

Osoby uzyskujące dochody w euro często zastanawiają się, czy możliwa jest pożyczka w euro, pożyczka w euro w Polsce lub kredyt w euro. W praktyce kredyt hipoteczny w Polsce najczęściej udzielany jest w złotówkach, ale dochody w EUR mogą być dużym atutem, jeśli zostaną właściwie przedstawione. Kluczowe znaczenie ma stabilność zatrudnienia, długość kontraktu oraz historia wpływów. Odpowiednia strategia pozwala zminimalizować ryzyko kursowe i zwiększyć zdolność kredytową 2026. Brak przygotowania powoduje natomiast, że banki traktują dochody walutowe jako czynnik ryzyka, a nie przewagi.

Kredyt hipoteczny dla grup specjalnych – kluczowe różnice

| Grupa | Główne wyzwanie | Rola strategii |

| Młodzi | Brak programów wsparcia | Bezpieczne zastępstwo RKM |

| Mundurowi | Prezentacja dodatków | Maksymalizacja zdolności |

| Kierowcy | Nieregularność wpływów | Stabilizacja dokumentów |

| Dochody w EUR | Ryzyko walutowe | Odpowiednia struktura |

Wniosek końcowy eksperta

Grupy specjalne nie potrzebują „specjalnych ofert”, lecz dobrze zaplanowanej strategii. Kredyt hipoteczny na dom w Lubsku staje się realny wtedy, gdy sytuacja życiowa klienta jest właściwie zrozumiana i przełożona na język finansowy i prawny.

FAQ – kredyt hipoteczny dom Lubsko

Tak, wcześniejsze odrzucenia mogą negatywnie wpłynąć na kolejną ocenę wniosku. Każde zapytanie kredytowe pozostawia ślad w historii i sygnalizuje bankom ryzyko. Kluczowe jest więc odpowiednie przygotowanie przed kolejną próbą, uporządkowanie dokumentów i wybór właściwego momentu. Strategiczne podejście pozwala „odbudować” wiarygodność i uniknąć lawiny kolejnych odmów.

Tak, warunki kredytu można negocjować aż do momentu podpisania umowy. Decyzja kredytowa nie zamyka drogi do rozmów o zapisach umownych, harmonogramie czy kosztach dodatkowych. W praktyce wielu klientów nie korzysta z tej możliwości, tracąc realne oszczędności. Odpowiednie przygotowanie argumentów i znajomość procedur pozwalają poprawić warunki jeszcze przed finalnym zobowiązaniem.

Tak, kredyt hipoteczny wpływa na przyszłą zdolność finansową, w tym na możliwość rozpoczęcia działalności gospodarczej. Wysokość rat, zapisy umowy oraz struktura zobowiązania mogą ograniczyć elastyczność finansową. Dlatego ważne jest takie zaplanowanie kredytu, aby nie blokował on planów zawodowych. Dobrze skonstruowana umowa daje większą swobodę w dalszym rozwoju.

ak, ale tylko wtedy, gdy ubezpieczenie jest dopasowane do realnych potrzeb. Dodatkowe polisy mogą chronić rodzinę i majątek w razie nieprzewidzianych zdarzeń, jednak źle dobrane generują zbędne koszty. Kluczowe jest rozróżnienie ochrony rzeczywistej od narzuconych rozwiązań bankowych. Świadoma decyzja zwiększa bezpieczeństwo bez nadmiernego obciążania budżetu.

Pracujesz lub mieszkasz w Świebodzinie? Potrzebujesz fachowego wparcia w finansowaniu? Przeczytaj finanse Świebodzin!

Skontaktuj się z nami – kredyt hipoteczny dom Lubsko

💼 Skontaktuj się – +48 515 525 550 Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie.

Twoja sytuacja, nasza odpowiedzialność

Każdy kredyt hipoteczny dom Lubsko zaczyna się od konkretnej historii: planów rodzinnych, decyzji o miejscu do życia, potrzeby stabilności. Naszą rolą jest przejęcie odpowiedzialności za proces, który dla klienta bywa nieczytelny i stresujący. Działamy w jednym modelu: doradca kredytowy i prawnik w jednym, jedna strategia, jeden punkt odpowiedzialności. Dzięki temu decyzje finansowe są spójne z bezpieczeństwem prawnym, a klient zyskuje realną kontrolę nad całością procesu.

Jak wspieramy klientów na każdym etapie

Rozpoczynamy od analizy zdolności kredytowej 2026 i sytuacji życiowej, zanim pojawi się jakiekolwiek zobowiązanie. Następnie przygotowujemy strategię finansowania, weryfikujemy stan prawny nieruchomości, pomagamy w negocjacjach i czuwamy nad zapisami umów. Prowadzimy klienta od pierwszej rozmowy aż do aktu notarialnego, eliminując ryzyka, które często ujawniają się dopiero na końcu procesu. Kredyt hipoteczny przestaje być niewiadomą, a staje się zaplanowanym narzędziem.

Gdzie działamy i jak pracujemy

Działamy lokalnie w Lubsku i całym województwie lubuskim, ale mobilnie i elastycznie. Spotykamy się tam, gdzie jest to dla Ciebie wygodne, lub pracujemy zdalnie, jeśli taki model jest lepszy. Nie ograniczają nas godziny placówek ani schematy bankowe. Dzięki temu cały proces przebiega sprawnie, bez zbędnych opóźnień i presji czasu.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych na dom, w tym w sytuacjach wymagających niestandardowego podejścia: brak wkładu własnego, dochody w EUR, służby mundurowe, młodzi klienci, kierowcy, a także osoby z trudniejszą historią kredytową. Łączymy doradztwo finansowe z realnym wsparciem prawnym: analizą umów, weryfikacją nieruchomości i ochroną interesów klienta.

Doświadczenie, które pracuje na Twoją korzyść

Za nami 16 lat doświadczenia i współpraca z 18 bankami, co przekłada się na znajomość procedur, realne możliwości negocjacyjne i umiejętność przewidywania problemów, zanim się pojawią. To doświadczenie nie służy sprzedaży, lecz ochronie Twoich pieniędzy i decyzji na lata.

Wniosek eksperta kredytowego Lubsko

Jeśli planujesz kredyt hipoteczny na dom w Lubsku, nie zaczynaj od wniosku. Zacznij od rozmowy. Jedno połączenie może uchronić Cię przed kosztownymi błędami i dać spokojny, bezpieczny start do własnego domu.

📞 Zadzwoń teraz – +48 515 525 550 i umów bezpłatną konsultację. Drogi czytelniku nie masz czasu na kredyt hipoteczny? Mieszkasz w Świebodzinie? Zapoznaj się z naszym artykułem kredyt gotówkowy Świebodzin!