Kredyt hipoteczny Nowogród Bobrzański – doradca kredytowy za 0! 💰

Podumowanie – kreyt hipoteczny Nowogród Bobrzański

- Kredyt hipoteczny Nowogród Bobrzański z ekspertem – proces prowadzony przez doradcę kredytowego i prawnika w jednym, od analizy zdolności po akt notarialny.

- Zdolność kredytowa 2026 – jak optymalizacja dochodów, korekta dokumentów i porządkowanie zobowiązań realnie zwiększa kwotę możliwego kredytu.

- Bezpieczeństwo nieruchomości – weryfikacja księgi wieczystej, działki, umów i dokumentów sprzedającego chroni przed utratą zadatku oraz zakupem nieruchomości z wadami prawnymi.

- Kredyt mieszkaniowy i na budowę domu – różnice między rynkiem pierwotnym i wtórnym, zakupem domu, działki i budową w gminie Nowogród Bobrzański.

- Kredyt bez wkładu własnego i dla młodych – realne możliwości finansowania 100%, wykorzystanie działki jako wkładu oraz wsparcia rodziny.

- Grupy specjalne – żołnierze, kierowcy i osoby pracujące za granicą (EUR) wymagają indywidualnego przygotowania dokumentów, aby bank nie zaniżył dochodu.

- Mobilność = wygoda, Niezależność = bezpieczeństwo – mobilne spotkania, niezależne doradztwo i negocjacje warunków kredytu oraz zapisów umów po stronie klienta.

- Konkretne next step – pierwszy krok to bezpłatna analiza sytuacji i dokumentów, dostępna telefonicznie pod numerem 515-525-550.

Spis treści:

- Wstęp – kredyt hipoteczny Nowogród Bobrzański w 2026 roku

- Jak działa kredyt hipoteczny i dlaczego liczy się indywidualna strategia?

- Zdolność kredytowa 2026 – jak realnie ją zwiększamy klientom z Nowogrodu Bobrzańskiego?

- MOBILNOŚĆ = WYGODA – doradca kredytowy Nowogród Bobrzański, który dojeżdża do Ciebie

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy klienta przed ryzykiem finansowym i prawnym?

- Doradca Twój Negocjator – niższe koszty kredytu, lepsza umowa i bezpieczne zapisy

- Kredyt mieszkaniowy Nowogród Bobrzański – mieszkanie z rynku pierwotnego i wtórnego w 2026 roku

- Kredyt na budowę lub zakup domu Nowogród Bobrzański

- Kredyt hipoteczny bez wkładu własnego oraz dla młodych

- Kredyt hipoteczny dla żołnierzy, kierowców i osób pracujących za granicą (EUR)

- Błędy przy kredycie hipotecznym Nowogród Bobrzański

- FAQ – kredyt hipoteczny Nowogród Bobrzański

- Skontaktuj się z nami – doradca kredytowy Nowogród Bobrzański

Wstęp – kredyt hipoteczny Nowogród Bobrzański w 2026 roku

Nowogród Bobrzański coraz częściej wybierany do zakupu mieszkania lub domu

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy, niż myślisz.

Rynek nieruchomości w Nowogrodzie Bobrzańskim pozostaje stabilny, a ceny nadal są bardziej przystępne niż w dużych miastach Lubuskiego. To przyciąga młode rodziny, mieszkańców Zielonej Góry, pracowników pobliskich zakładów i osoby wracające z zagranicy. W tym miejscu pojawia się kredyt hipoteczny – decyzja, która wymaga rozwagi, analizy i realnego zrozumienia własnych możliwości finansowych.

Dlaczego decyzje kredytowe w 2026 roku wymagają o wiele większej ostrożności?

Zmiany w procedurach bankowych, dokładniejsze analizy zdolności kredytowej, dodatkowe wymogi dotyczące dokumentów i większe rozbieżności między oprocentowaniem stałym a zmiennym wpływają na to, jak klient z Nowogrodu Bobrzańskiego powinien planować zakup nieruchomości. Jako doradca kredytowy i prawnik w jednym analizuję nie tylko warunki kredytu, ale także bezpieczeństwo zakupu: księgę wieczystą, dokumentację prawną sprzedającego oraz ryzyka, które mogą podnieść koszt całej inwestycji.

Spokój, bezpieczeństwo i przewidywalność procesu

Właśnie to zyskujesz, kiedy pracujesz z osobą, która łączy wiedzę kredytową i prawną. Zamiast martwić się o błędy w dokumentach, utratę zadatku czy brak zdolności – otrzymujesz kompletny proces: analizę finansową, korekty umów, przygotowanie dokumentów, reprezentację przy zakupie oraz plan na obniżenie kosztów kredytu nawet o kilka tysięcy złotych rocznie. To realna przewaga – szczególnie w 2026 roku, kiedy banki zaostrzają procedury.

Pierwszy krok jest bezpłatny i nie zobowiązuje

Wszystkie konsultacje są darmowe, mobilne i dostosowane do Twojego czasu. Możemy spotkać się w Nowogrodzie Bobrzańskim, online lub w wybranym miejscu w okolicy. Po krótkiej rozmowie będziesz wiedzieć:

– jakie masz realne możliwości finansowe,

– czy Twoja nieruchomość jest bezpieczna (prawnie i finansowo),

– czy bank nie zaniży Twojej zdolności,

– jak zmniejszyć koszty całego kredytu,

– jak zacząć proces bez ryzyka.

A to wszystko bez żadnych opłat.

Kredyt hipoteczny Nowogród Bobrzański – najważniejsze czynniki, które analizujemy na start

| Element analizy | Dlaczego jest kluczowy? | Co sprawdzamy jako doradca + prawnik |

| Zdolność kredytowa 2026 | Banki liczą ją bardziej rygorystycznie | Dochody, dodatki, sezonowość, stabilność wpływów |

| Rodzaj nieruchomości | Inne ryzyka dla mieszkania, inne dla domu | KW, służebności, roszczenia, działka, stan prawny |

| Rodzaj oprocentowania | Różnice mogą kosztować nawet 40-80 tys. zł | Warianty rat, harmonogramy kosztowe |

| Umowa przedwstępna | Błędy = ryzyko utraty zadatku | Poprawki, zabezpieczenia, zapisy chroniące kupującego |

| Dokumenty do zakupu | Każdy błąd może wydłużyć proces | Kompletny pakiet dokumentów pod bank i notariusza |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

W 2026 roku banki wprowadzają dodatkowe wymogi dla klientów pracujących za granicą, kierowców oraz osób z niestandardowymi formami zatrudnienia. Dlatego w Nowogrodzie Bobrzańskim – gdzie wiele osób pracuje w pobliskich miejscowościach, transporcie lub za granicą – poprawne udokumentowanie dochodu jest kluczem do uzyskania wysokiej zdolności. W wielu przypadkach samodzielnie przygotowane dokumenty obniżają ją nawet o 20-30%.

Wniosek eksperta finansowego Nowogród Bobrzański

Już na etapie wstępnym można przewidzieć 80% potencjalnych problemów: od ryzyk prawnych nieruchomości, przez błędnie liczoną zdolność, po ukryte koszty w umowie przedwstępnej. Dlatego pierwszy etap współpracy – analiza finansowo-prawna – jest najważniejszy i najczęściej ratuje klientom dziesiątki tysięcy złotych oraz miesiące stresu.

Jak działa kredyt hipoteczny i dlaczego liczy się indywidualna strategia?

Kredyt hipoteczny to nie produkt „z półki”, lecz proces z wieloma zmiennymi

Klienci z Nowogrodu Bobrzańskiego często są przekonani, że kredyt hipoteczny to prosta procedura: porównać oferty, wybrać najtańszą i złożyć wniosek. W praktyce każde gospodarstwo domowe ma inną historię finansową, inny typ dochodu, inne plany życiowe i zupełnie inne ryzyka prawne związane z nieruchomością. Bank nie bada rzeczy prostych – bank analizuje detale, które mają wpływ na Twoje bezpieczeństwo i wysokość miesięcznej raty.

Dlatego w małych miejscowościach, takich jak Nowogród Bobrzański, liczy się plan przygotowany pod konkretną sytuację

W regionach o mniejszym rynku pracy i większym udziale osób pracujących za granicą, w transporcie lub na umowach elastycznych, banki przykładają większą uwagę do stabilności wpływów, sezonowości oraz źródeł dochodu. Strategia, którą tworzę dla klienta, łączy analizę finansową, prawną i procesową, aby bank nie zaniżył zdolności lub nie zakwestionował dokumentów. Dzięki temu klient przechodzi cały proces szybciej i bez ryzyka utraty szansy na zakup wybranej nieruchomości.

Przykład: dwie osoby z takim samym dochodem mogą otrzymać zupełnie inną decyzję

Osoba pracująca w Polsce na umowie o pracę otrzyma inną ocenę zdolności niż kierowca w transporcie międzynarodowym, a ta z kolei inną niż pracownik osiągający dochód w EUR. Przykład z praktyki: dwóch klientów z podobnym dochodem 7 500 zł netto – jeden dostał zdolność 405 000 zł, drugi 620 000 zł. Różnica wynikała jedynie z przygotowania dokumentów, przedstawienia cyklu pracy i historii wpływów na konto. Strategia zmieniła wszystko.

Rolą doradcy i prawnika w jednym jest chronić Cię przed kosztownymi pomyłkami

Odpowiadam za to, by bank otrzymał dokumenty w formie, która maksymalizuje zdolność. Jednocześnie weryfikuję stan prawny nieruchomości: księgę wieczystą, służebności, roszczenia, ograniczenia, zadłużenia, błędy w dokumentach sprzedającego. Dzięki temu masz pewność, że kwota, którą oferuje bank, jest najwyższa możliwa, a nieruchomość jest bezpieczna.

Najlepsza decyzja to konsultacja jeszcze przed wyborem konkretnej oferty

Pierwsza analiza jest darmowa i trwa około 20-30 minut. W tym czasie sprawdzam zdolność kredytową, ryzyka prawne oraz to, jak bank oceni Twoją sytuację. Efekt? Dokładny plan, który pozwala uniknąć odrzucenia, przyspieszyć proces, a często także obniżyć koszt całego kredytu nawet o kilkadziesiąt tysięcy złotych.

Tabela – Jak bank ocenia klienta z Nowogrodu Bobrzańskiego?

| Obszar analizy banku | Co wpływa na decyzję | Jak pomaga doradca + prawnik |

| Stabilność dochodu | forma zatrudnienia, czas pracy, powtarzalność wpływów | kompletowanie dokumentów, korekty, prezentacja sezonowości |

| Zobowiązania | kredyty, leasingi, limity, karty | optymalizacja kosztów i sald, porządkowanie BIK |

| Nieruchomość | KW, stan prawny, działka, ryzyka | pełna analiza prawna + poprawki dokumentów |

| Wkład własny | forma, źródło, udokumentowanie | przygotowanie potwierdzeń i zgodności |

| Historia finansowa | przepływy, operacje, wpływy zagraniczne | interpretacja wpływów, raporty roczne, zabezpieczenia |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

Banki w 2026 roku coraz częściej odrzucają wnioski nie z powodu braku zdolności, ale z powodu niepełnej lub niepoprawnie przygotowanej dokumentacji. Dotyczy to szczególnie klientów pracujących za granicą, kierowców i osób z dochodem zmiennym, których w Nowogrodzie Bobrzańskim jest wielu.

Wniosek eksperta

Dobrze przygotowana strategia kredytowa potrafi podnieść zdolność, skrócić proces nawet o 2-4 tygodnie i uchronić przed ryzykami prawnymi, które dla zwykłego klienta są niewidoczne. Dlatego kluczem jest analiza wykonana przed pierwszym kontaktem z bankiem.

Pamiętaj doradca kredytowy Nowogród Bobrzański pomoże Ci bezpłatnie w uzyskaniu kredytu hipotecznego!

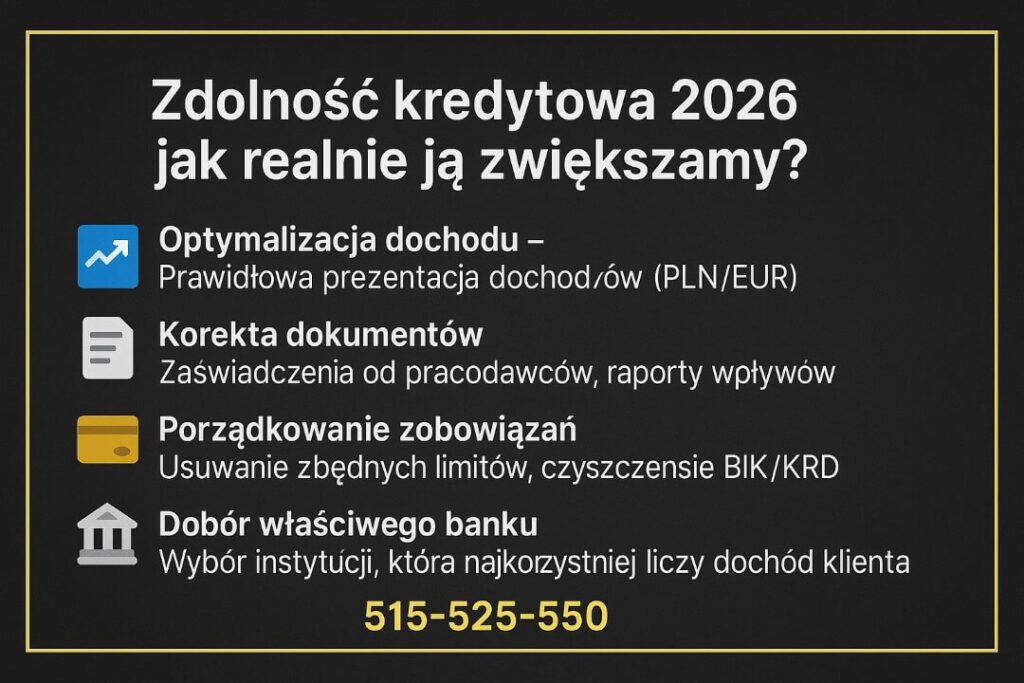

Zdolność kredytowa 2026 – jak realnie ją zwiększamy klientom z Nowogrodu Bobrzańskiego?

Banki w 2026 roku zaniżają zdolność kredytową nawet o 20-40%

Najczęstszy problem klientów z Nowogrodu Bobrzańskiego to nie brak dochodów, ale nieprawidłowo policzona zdolność kredytowa. W 2026 roku banki stosują bardziej szczegółowe algorytmy, wymagają większej stabilności wpływów i dokładniejszych dokumentów. Dotyczy to zwłaszcza osób pracujących za granicą (EUR), kierowców transportu międzynarodowego, pracowników zmianowych oraz osób rozliczających się w formie B2B. W efekcie bank może ocenić Twoją zdolność o kilkadziesiąt tysięcy złotych niżej, niż wynika to z realnych finansów.

Zaniżona zdolność = brak możliwości zakupu wymarzonej nieruchomości

Zaniżona zdolność kredytowa nie tylko ogranicza wybór, ale często wręcz blokuje zakup idealnej nieruchomości. Klient znajduje mieszkanie lub dom w Nowogrodzie Bobrzańskim, wszystko jest ustalone, zadatek przygotowany… i nagle okazuje się, że bank liczy zdolność o 100-200 tys. zł mniej niż doradca w internecie lub kalkulator online. Najbardziej bolesne przykłady dotyczą osób pracujących w transporcie i za granicą – ich wpływy bywają błędnie interpretowane, a często pomijane w całości. To prowadzi do odrzucenia wniosku, utraty zadatku lub konieczności rezygnacji z wymarzonego zakupu.

Profesjonalna optymalizacja zdolności kredytowej może podnieść ją nawet o 50%

Jako doradca kredytowy i prawnik w jednym przygotowuję pełną strategię zwiększania zdolności, która na przestrzeni ostatnich lat podniosła klientom możliwości finansowe o 30-50%. Proces obejmuje:

– analizę źródeł dochodu i ich prawidłowe przedstawienie bankowi,

– korektę dokumentów od pracodawcy (w tym zagranicznych),

– ujęcie dodatków, premii i sezonowości pracy,

– porządkowanie historii rachunku, usuwanie błędów BIK/KRD,

– analizę i minimalizację miesięcznych zobowiązań,

– przygotowanie raportów potwierdzających powtarzalność wpływów,

– dobór banków, które najlepiej traktują dany typ zatrudnienia.

W praktyce oznacza to, że klient, który samodzielnie miał zdolność 350 000 zł, po pełnej optymalizacji otrzymywał 520 000-600 000 zł. To realna różnica decydująca o tym, czy zakup się uda.

Tabela – Najczęstsze błędy obniżające zdolność klientów z Nowogrodu Bobrzańskiego

| Błąd | Skutek | Jak to naprawiamy |

| Brak pełnej dokumentacji dochodu | zaniżone dochody i odmowa | kompletowanie i korekta dokumentów, raporty roczne |

| Nieregularne wpływy na konto | bank uznaje dochód za niestabilny | analiza sezonowości, przedstawienie cyklu pracy |

| Wysokie limity na kartach | obniżenie zdolności nawet o 30 tys. zł | redukcja lub zamknięcie niepotrzebnych limitów |

| Błędy w BIK / stare zapytania | niższa ocena wiarygodności | czyszczenie, wyjaśnienia, wnioski korekcyjne |

| Zobowiązania współdzielone | zaniżenie zdolności o połowę | rozdzielenie, refinansowanie, korekty umów |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

W 2026 roku banki premiują osoby o uporządkowanych finansach i stabilnych przepływach – nawet jeśli pracują za granicą lub w transporcie. Największy wpływ na zdolność mają limity na kartach kredytowych, sezonowość wpływów oraz forma zatrudnienia. Dobrze poprowadzona optymalizacja często zwiększa zdolność szybciej niż podwyżka wynagrodzenia.

Wniosek eksperta finansowego Nowogród Bobrzański

W większości przypadków to nie dochód ogranicza możliwości klienta, lecz sposób jego przedstawienia. Optymalizacja zdolności kredytowej powinna być pierwszym krokiem przed wyborem nieruchomości, bo pozwala określić realny budżet i bezpiecznie negocjować cenę. Największe wzrosty obserwuję u kierowców, pracowników z dochodem w EUR i osób na działalności gospodarczej.

MOBILNOŚĆ = WYGODA – doradca kredytowy Nowogród Bobrzański, który dojeżdża do Ciebie

Kredyt hipoteczny bez dojazdów, kolejek i tracenia czasu

W Nowogrodzie Bobrzańskim wiele osób pracuje w systemie zmianowym, dojeżdża do Zielonej Góry, Żar lub za granicę. Dlatego tradycyjny model spotkań w biurze doradcy jest dla większości klientów nieefektywny. Mobilne doradztwo polega na tym, że to ja przyjeżdżam do Ciebie – do domu, pracy lub spotykamy się online. Dzięki temu konsultacje odbywają się wtedy, kiedy masz czas, bez pośpiechu i bez potrzeby zwalniania się z pracy.

Profesjonalna obsługa w Twoim miejscu, z pełnym pakietem narzędzi

Pracując jako doradca kredytowy i prawnik w jednym, przygotowuję dokumenty, analizuję zdolność, omawiam ryzyka prawne nieruchomości i wspieram przy umowie przedwstępnej – wszystko podczas jednego spotkania. Mobilna obsługa nie oznacza kompromisów. To pełnowartościowy proces: analiza finansowa, skanowanie i kompletowanie dokumentów, korekty umów, przygotowanie do wniosku i plan działania dopasowany do Twojej sytuacji.

Bezpośredni kontakt buduje zaufanie i eliminuje stres

Kredyt hipoteczny to jedna z największych decyzji życiowych, dlatego klienci z Nowogrodu Bobrzańskiego cenią możliwość rozmowy twarzą w twarz. Mobilny model daje swobodę zadawania pytań, konsultowania wątpliwości i wspólnego przechodzenia przez cały proces. Wiele osób podkreśla, że spotkanie u nich w domu daje większy spokój i pozwala podejmować decyzje bardziej świadomie.

Mobilne doradztwo skraca proces i minimalizuje ryzyko błędów

Dzięki temu, że spotykamy się wtedy, kiedy potrzebujesz, szybciej porządkujemy dokumenty, analizujemy księgi wieczyste i przygotowujemy kompletny wniosek. To zmniejsza ryzyko odmowy, podnosi zdolność i pozwala szybciej finalizować zakup. W efekcie cały proces staje się tańszy, pewniejszy i bardziej przewidywalny.

Tabela – Największe korzyści mobilnego doradztwa w Nowogrodzie Bobrzańskim

| Korzyść | Co oznacza w praktyce? |

| Spotkanie u klienta | Brak dojazdów, elastyczność godzin, pełen komfort |

| Kompletny proces w jednym miejscu | Analiza zdolności, dokumenty, prawo, strategia |

| Szybsze decyzje | Krótszy czas składania wniosku i finalizacji zakupu |

| Niższe ryzyko błędów | Dokumenty kompletowane od razu na miejscu |

| Większa pewność i spokój | Możliwość konsultowania decyzji w bezpiecznym otoczeniu |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

Ważna część procesu kredytowego zależy od szybkości reakcji – mobilne spotkania znacząco redukują czas między znalezieniem nieruchomości a złożeniem wniosku. W dynamicznych sytuacjach to klucz do wygrania negocjacji ze sprzedającym.

Wniosek eksperta

Mobilny model doradztwa to idealne rozwiązanie dla osób pracujących w zmiennym trybie lub za granicą. Pozwala prowadzić cały proces kredytowy szybko, bezpiecznie i zawsze na Twoich warunkach.

Pamiętaj mobilny ekspert kredytowy jest do Twojej dyspozycji! Pomoże Ci w wszelkiej formie finansowania!

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy klienta przed ryzykiem finansowym i prawnym?

Największe ryzyka kryją się nie w kredycie, lecz w samej nieruchomości

📞 Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Kupując mieszkanie lub dom w Nowogrodzie Bobrzańskim, większość klientów skupia się na ratach, oprocentowaniu i wysokości zdolności. Tymczasem najczęstsze problemy pojawiają się dopiero po podpisaniu umowy przedwstępnej: błędy w księgach wieczystych, nieujawnione służebności, nieprawidłowy stan prawny działki, zadłużenia poprzedniego właściciela czy źle skonstruowane zapisy umowne, które grożą utratą zadatku.

Niezależny doradca + prawnik = pełna ochrona na każdym etapie

W 2026 roku banki szczegółowo analizują nie tylko dochody klienta, ale również bezpieczeństwo nieruchomości. Jeśli dokumenty zawierają błędy lub nieruchomość ma niejasny status prawny, wniosek może zostać wstrzymany. Dlatego moją rolą jest przeprowadzić pełny audyt: od weryfikacji księgi wieczystej, poprzez zgodność działki z MPZP, aż po analizę umowy przedwstępnej. Dzięki temu eliminujemy ryzyka, zanim staną się problemem.

Najwięcej zagrożeń można wykryć jeszcze przed podpisaniem umowy

Z doświadczenia wiem, że błędy w dokumentach sprzedającego są normą, nie wyjątkiem. W Nowogrodzie Bobrzańskim najczęściej występują: brak zgodności KW z rzeczywistym stanem, stara służebność, nieujawnione współwłasności, zadłużenie na hipotece lub nieaktualne dane geodezyjne. Poprawiamy i korygujemy te kwestie na etapie przygotowawczym, żeby klient nie kupił „problemu” zamiast nieruchomości.

Bezpieczeństwo zakupu zaczyna się od jednego telefonu

Podczas pierwszej, bezpłatnej konsultacji oceniam ryzyka prawne, finansowe i operacyjne. Jeśli nieruchomość jest bezpieczna – prowadzę cały proces. Jeśli nie – wskazuję konkretne rozwiązania i negocjuję ze sprzedającym zmiany tak, aby zabezpieczyć klienta. Efektem jest pewny, przewidywalny zakup, bez ryzyka utraty pieniędzy.

Rozszerzona tabela – Najczęstsze ryzyka oraz sposób ich eliminacji

| Obszar ryzyka | Opis ryzyka | Najczęstsze problemy | Jak je eliminuję (doradca + prawnik) |

| Księga wieczysta (KW) | Stan prawny niezgodny z rzeczywistością | służebności, ostrzeżenia, współwłasność | pełna analiza KW, wnioski korekcyjne, negocjacje ze sprzedającym |

| Hipoteka | Nieruchomość obciążona | kredyty, zaległości, komornik | ustalenie sposobu spłaty, bezpieczne zapisy w umowie |

| Umowa przedwstępna | Zapisy działające na korzyść sprzedającego | utrata zadatku, brak zabezpieczeń | korekty umowy, przygotowanie bezpiecznej wersji |

| Działka i grunt | Niejasny status geodezyjny | zła powierzchnia, brak dostępu do drogi | analiza MPZP, ewidencji i dokumentów geodezyjnych |

| Stan techniczny | Ukryte wady podnoszą koszty kredytu | wilgoć, instalacje, samowole budowlane | lista kontrolna + analiza zgodności budowlanej |

| Dokumenty sprzedającego | Braki formalne wydłużają proces | błędne zaświadczenia, brak zgód | kompletowanie i korekta dokumentów przed złożeniem wniosku |

Kredyt hipotezcny Nowogród Bobrzański – warto wiedzieć:

Aż 6 na 10 nieruchomości w mniejszych miejscowościach zawiera błędy w dokumentach, które mogą opóźnić lub zablokować kredyt. Odpowiednia analiza prawna nieruchomości skraca czas wydania decyzji i chroni przed kosztownymi konsekwencjami.

Wniosek eksperta finansowego Nowogród Bobrzański

Najlepsze warunki kredytu nic nie znaczą, jeśli nieruchomość ma ukryte ryzyka. Kluczowe jest połączenie doradztwa kredytowego i prawnego – tylko wtedy masz pewność, że cała inwestycja jest bezpieczna i przewidywalna.

Doradca Twój Negocjator – niższe koszty kredytu, lepsza umowa i bezpieczne zapisy

Profesjonalne negocjacje warunków kredytu i pełne wsparcie prawne

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy już od pierwszego miesiąca.

Jako doradca kredytowy i prawnik w jednym prowadzę negocjacje na dwóch poziomach: z bankiem – o realne obniżenie kosztów kredytu, oraz ze sprzedającym – o zapisy w umowie przedwstępnej, które chronią klienta przed ryzykiem utraty zadatku. Proces obejmuje negocjowanie marży, prowizji, ubezpieczeń, kosztów dodatkowych, warunków uruchomienia oraz analizy zapisów umowy kredytowej. Na etapie zakupu nieruchomości dbam o to, aby wszystkie zapisy w umowie były bezpieczne, a transakcja przeprowadzona była zgodnie z prawem.

Dzięki negocjacjom zyskujesz niższe koszty i większe bezpieczeństwo

Negocjacje prowadzone przez specjalistę pozwalają uzyskać warunki, których klient sam nie otrzymałby w banku. Banki często proponują ubezpieczenia, pakiety lub opłaty, które nie są obowiązkowe – eliminuję je, jeśli nie dają wartości. W przypadku umowy przedwstępnej negocjuję zapisy chroniące zadatek, terminy przekazania nieruchomości, harmonogram płatności i poprawną konstrukcję zapisów odpowiedzialności stron. W efekcie cały proces staje się przejrzysty, tańszy i wolny od ryzyk, które mogłyby pojawić się na końcu transakcji.

Realne oszczędności i pełna ochrona Twojego interesu

Najważniejszym efektem negocjacji jest to, że oszczędzasz pieniądze, czas i nerwy. Z doświadczenia wynika, że klienci oszczędzają od kilku do kilkudziesięciu tysięcy złotych na samych kosztach kredytu. Dodatkowo unikasz stresu związanego z niejasnymi umowami, niekorzystnymi zapisami czy ryzykiem prawnym nieruchomości. Każdy krok jest dla Ciebie jasny i bezpieczny.

Negocjuję także z deweloperami i sprzedającymi, dzięki czemu klienci często uzyskują lepsze terminy płatności, rozsądniejsze zapisy dotyczące odpowiedzialności, a także gwarancję, że transakcja przebiegnie zgodnie z prawem. To szczególnie ważne w Nowogrodzie Bobrzańskim, gdzie wiele nieruchomości wymaga dodatkowej weryfikacji prawnej lub technicznej.

Tabela – Zakres negocjacji, które prowadzę dla klientów z Nowogrodu Bobrzańskiego

| Obszar | Co negocjujemy? | Dlaczego to ważne? | Korzyść dla klienta |

| Koszty kredytu | marża, prowizja, ubezpieczenia | różnice w kosztach sięgają nawet 40 tys. zł | niższa rata i niższy koszt całkowity |

| Produkty dodatkowe | konta, karty, polisę | wiele z nich nie jest obowiązkowych | oszczędności i brak zbędnych zobowiązań |

| Umowa przedwstępna | zadatek, terminy, zapisy ryzykowne | większość błędów wynika ze złej konstrukcji umowy | pewność i pełna ochrona finansowa |

| Warunki uruchomienia | dokumenty, harmonogram | opóźnienia mogą blokować zakup | szybkie i bezproblemowe uruchomienie środków |

| Relacja ze sprzedającym | zapisy o odpowiedzialności, wydanie nieruchomości | minimalizuje ryzyko konfliktu | płynna i bezpieczna finalizacja |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

Banki rzadko informują, że część kosztów można negocjować lub całkowicie usunąć. To właśnie negocjator – działający po stronie klienta – zna te możliwości i wie, jak ich użyć w praktyce.

Wniosek eksperta

Profesjonalne negocjacje potrafią obniżyć koszt kredytu bardziej niż jakakolwiek promocja bankowa. Dlatego kluczem jest połączenie wiedzy prawnej, finansowej i negocjacyjnej w jednym procesie – tak, abyś już na starcie zyskał maksymalnie dużo.

Chcesz poznać więcej szczegółów? Przeczytaj kredyt mieszkaniowy bez wkładu własnego!

Kredyt mieszkaniowy Nowogród Bobrzański – mieszkanie z rynku pierwotnego i wtórnego w 2026 roku

Rynek mieszkań w Nowogrodzie Bobrzańskim daje duże możliwości, ale wymaga ostrożności

W 2026 roku wiele osób wybiera Nowogród Bobrzański właśnie dlatego, że ceny mieszkań są tu niższe niż w Zielonej Górze, Żarach czy Żaganiu. Jednocześnie rośnie liczba kupujących z rynku wtórnego oraz tych, którzy dokonują zakupu inwestycyjnego. Każdy z tych wyborów wiąże się z innymi ryzykami – prawymi, finansowymi i technicznymi.

Twoim zadaniem jest wybrać mieszkanie, moim zadaniem jest zabezpieczyć cały proces

Klient patrzy na lokalizację i cenę. Doradca kredytowy i prawnik patrzy na: księgę wieczystą, hipotekę, źródło finansowania sprzedającego, historię mieszkania, ewentualne roszczenia, stan techniczny budynku, koszty eksploatacji i zgodność dokumentów. Celem jest wykluczenie ryzyk, które mogą pojawić się po podpisaniu umowy lub zablokować kredyt.

Kompletny proces zakupu mieszkania: finansowy + prawny + formalny

Pomagam wybrać najlepszą formę finansowania, przygotowuję zdolność kredytową, kompletuję dokumenty, analizuję umowę przedwstępną i negocjuję warunki. Weryfikuję również stan prawny mieszkania, sposób jego zakupu przez sprzedającego, historię własności oraz zgodność KW z rzeczywistością. Dzięki temu klient nie kupuje mieszkania „z problemami” ani nie bierze kredytu z niepotrzebnymi kosztami.

Bezpieczny zakup i pewne finansowanie na lata

Efektem jest kompleksowo przeprowadzony proces, w którym każda formalność została zabezpieczona. Klient otrzymuje nie tylko kredyt na najlepszych warunkach, ale także pewność, że mieszkanie jest wolne od ryzyk prawnych, technicznych i finansowych. To oszczędza stres, czas i dziesiątki tysięcy złotych w perspektywie lat.

Różnice między zakupem mieszkania z rynku pierwotnego i wtórnego w Nowogrodzie Bobrzańskim

| Obszar | Rynek pierwotny (deweloperski) | Rynek wtórny | Znaczenie dla procesu kredytowego | Jak pomagam jako doradca + prawnik |

| Stan prawny | lokal bez historii, KW powstaje później | KW już istnieje, często z obciążeniami | różne procedury oceny ryzyka | analiza dokumentów dewelopera lub pełna analiza KW |

| Harmonogram płatności | transze według postępu prac | płatność jednorazowa lub w 2 etapach | wpływa na uruchomienie kredytu | ustalanie bezpiecznego harmonogramu, negocjacje terminów |

| Umowa | deweloperska, rezerwacyjna | przedwstępna, sprzedaży | inne wymagania banku i notariusza | korekty umów, wykrywanie klauzul ryzykownych |

| Stan techniczny | nowy lokal, bez usterek historycznych | konieczność dokładnej oceny technicznej | wpływ na ubezpieczenie i koszty | pomoc w weryfikacji technicznej i dokumentów budynku |

| Ryzyka | opóźnienia, zmiany harmonogramu, wadliwe zapisy | długi, służebności, roszczenia, wady ukryte | mogą blokować kredyt | eliminacja ryzyk przed podpisaniem umowy |

| Koszty dodatkowe | wykończenie, odbiór techniczny | czynsz, fundusz remontowy, media | wpływ na zdolność i raty | analiza kosztów eksploatacyjnych |

| Termin odbioru | zależny od dewelopera | natychmiastowy lub szybki | wpływa na terminy decyzji | negocjacje i dopasowanie terminów do banku |

| Możliwość negocjacji ceny | ograniczona | często duża, zależna od sprzedającego | zmienia kwotę kredytu | wsparcie w negocjacjach ceny i warunków |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

W Nowogrodzie Bobrzańskim większość transakcji odbywa się na rynku wtórnym, gdzie ryzyka prawne są większe, ale możliwości negocjacyjne również. Dobrze przeprowadzona analiza KW i dokumentów sprzedającego pozwala uniknąć odrzucenia wniosku lub konieczności poprawek w ostatniej chwili.

Wniosek eksperta finansowego Nowogród Bobrzański

Zakup mieszkania to nie tylko kwestia zdolności kredytowej – to przede wszystkim ocena bezpieczeństwa nieruchomości. Klienci najwięcej tracą nie na ratach, ale na błędach prawnych i technicznych. Dlatego najważniejsze jest połączenie obu analiz w jednym procesie: finansowej i prawnej.

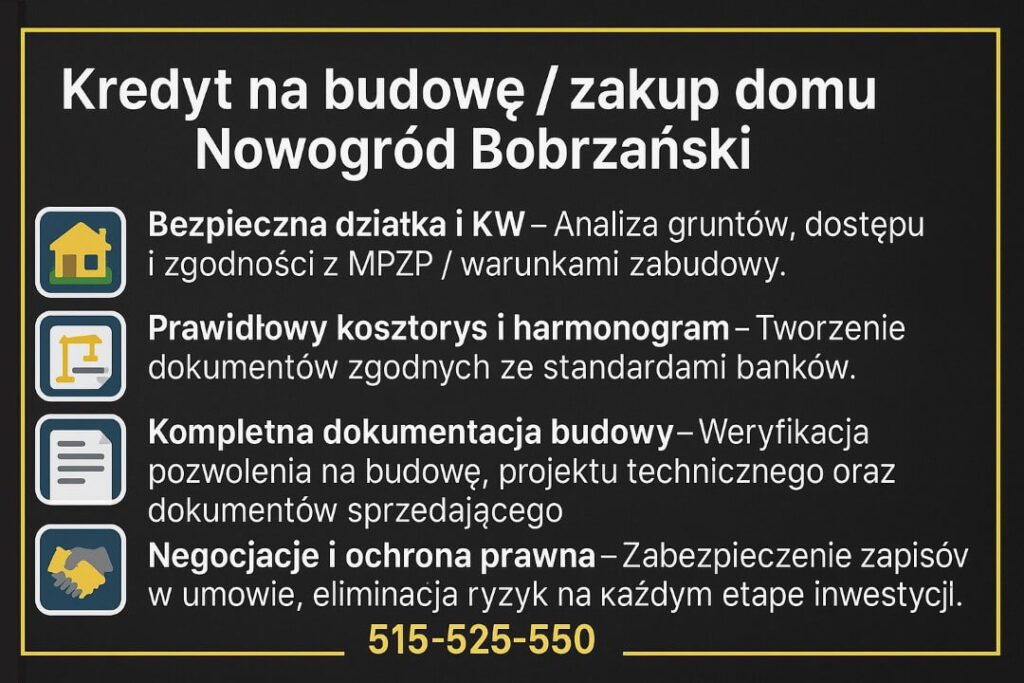

Kredyt na budowę lub zakup domu Nowogród Bobrzański

Własny dom w Nowogrodzie Bobrzańskim to realny i osiągalny cel

Wielu mieszkańców Nowogrodu Bobrzańskiego decyduje się na dom, bo działki są nadal dostępne, a koszty budowy w 2026 roku są bardziej przewidywalne niż w poprzednich latach. Możesz kupić gotowy dom, rozpoczętą budowę albo zacząć od działki. Każdy z tych wariantów wymaga jednak innych dokumentów, innego harmonogramu i innej analizy prawnej – od tego zależy, czy bank wyda decyzję, czy nie.

Kompletny proces, który chroni i prowadzi krok po kroku

Budowa lub zakup domu wiąże się z największym ryzykiem prawnym i finansowym. Obiecuję jedno: prowadzę cały proces tak, byś nie musiał martwić się błędami, opóźnieniami ani odmową banku.

Zajmuję się analizą działki, księgi wieczystej, pozwolenia na budowę, warunków zabudowy, dokumentacji technicznej, kosztorysu, harmonogramu oraz wyceną bankową. Dzięki temu decyzja kredytowa i późniejsze uruchomienia transz przebiegają płynnie, bez ryzyk związanych z brakiem dokumentów lub nieprawidłowym stanem prawnym nieruchomości.

Przykłady pokazują, że przygotowanie to 80% sukcesu

Najczęstsze sytuacje z praktyki:

– Klient otrzymał odmowę, bo działka miała nieujawnioną służebność – wykryłem to na etapie analizy KW, negocjując poprawki u sprzedającego.

– Inny klient straciłby kilka miesięcy, bo deweloper podał błędny harmonogram – poprawiłem dokumenty tak, aby bank zaakceptował cały proces.

– Klienci budujący dom często otrzymują niższe finansowanie, jeśli kosztorys nie jest przygotowany według standardów bankowych – tworzę kosztorysy zgodne z wymaganiami i realnym przebiegiem prac.

Zacznij od bezpłatnej analizy działki lub dokumentów budowy

Pierwsze spotkanie nic nie kosztuje i daje odpowiedź na najważniejsze pytania:

- – czy działka jest bezpieczna?

- – jaka kwota kredytu będzie dostępna?

- – czy dokumenty do budowy są kompletne?

- – jak przygotować kosztorys i harmonogram, by bank ich nie zakwestionował?

Z taką wiedzą budowa lub zakup domu jest dużo prostszy, tańszy i bardziej przewidywalny.

Zakup domu, budowa i zakup działki w Nowogrodzie Bobrzańskim

| Obszar | Zakup gotowego domu | Budowa domu | Zakup działki | Dlaczego to ważne? | Co robię jako doradca + prawnik |

| Księga wieczysta | ocena KW budynku i gruntu | sprawdzanie KW działki | pełna analiza KW | ryzyka prawne i obciążenia | weryfikacja, korekty, negocjacje |

| Stan prawny | zgodność budynku z pozwoleniem | zgodność projektu i WZ/MPZP | status działki, dostęp do drogi | wpływa na kredyt i notariusza | identyfikacja niezgodności |

| Dokumentacja | zaświadczenia, protokoły, odbiory | pozwolenie, projekt, kosztorys | wypis/wyrys, WZ, MPZP | brak dokumentów = odmowa banku | kompletowanie pełnej dokumentacji |

| Wycena bankowa | wycena istniejącego domu | wycena przyszła (bankowa) | wycena działki | decyduje o wysokości kredytu | przygotowanie danych do wyceny |

| Kosztorys | niski wpływ | kluczowy dokument | brak | decyduje o transzach | przygotowanie kosztorysu zgodnego z bankiem |

| Harmonogram | szybkie uruchomienie | transze 4-10 | brak harmonogramu | opóźnienia blokują środki | tworzenie bezpiecznego harmonogramu |

| Ryzyka techniczne | wady ukryte | ryzyko błędów w budowie | klasa gruntu, uzbrojenie | mogą podnieść koszt inwestycji | lista kontrolna + analiza |

| Negocjacje | cena i wydanie domu | koszty budowy, materiały | cena działki, warunki zabudowy | zmieniają koszt kredytu | prowadzę negocjacje i korekty zapisów |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

Najwięcej odmów kredytów na budowę wynika nie ze zdolności, ale z błędów w dokumentach działki, projektu lub kosztorysu. W Nowogrodzie Bobrzańskim dotyczy to aż 40-50% przypadków, zwłaszcza przy starszych działkach lub źle przygotowanych projektach.

Wniosek eksperta finansowego Nowogród Bobrzański

Budowa lub zakup domu to proces wieloetapowy – prawny, finansowy i techniczny. Połączenie doradcy kredytowego i prawnika w jednym daje przewagę: wykrywamy ryzyka wcześniej, negocjujemy zapisy i zapewniamy pewne finansowanie od pierwszej transzy do odbioru budynku.

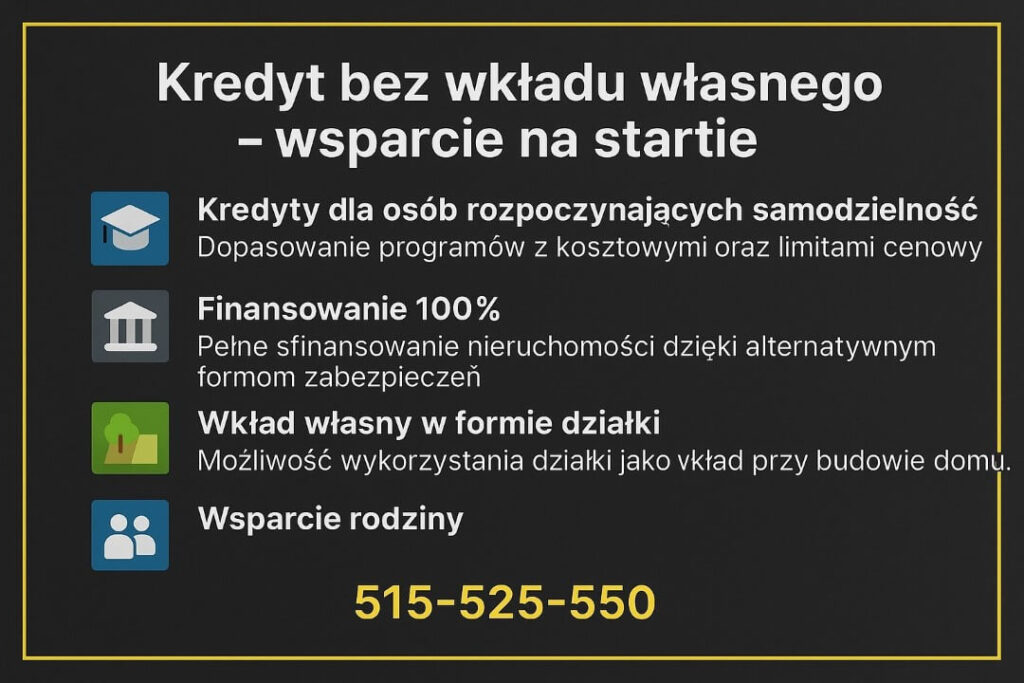

Kredyt hipoteczny bez wkładu własnego oraz dla młodych

Najczęstsza obawa młodych: „Nie mam wkładu własnego, czy mam w ogóle szansę na kredyt?”

W Nowogrodzie Bobrzańskim wielu młodych klientów i rodzin rozpoczynających życie uważa, że brak 10-20% wkładu przekreśla szansę na kredyt. W 2026 roku to nieprawda. Istnieją rozwiązania, które pozwalają sfinansować nawet 100% wartości nieruchomości, a dodatkowo skorzystać z obniżonych kosztów lub korzystniejszych warunków.

Rozumiem, jak dużym wyzwaniem jest zgromadzenie oszczędności

Wysokie koszty życia, wynajem mieszkań w Zielonej Górze i Żarach, rosnące ceny materiałów budowlanych sprawiają, że odkładanie na wkład własny trwa latami. Jako doradca i prawnik wiem, że dla wielu rodzin oznacza to odkładanie zakupu na później, rezygnację z wymarzonego mieszkania albo konieczność szukania zbyt małych lokali. Dlatego oferuję rozwiązania, które pozwalają wejść w kredyt szybciej, bezpiecznie i bez ryzyka nadmiernego obciążenia finansowego.

Dopasowuję rozwiązanie do Twojej sytuacji: młode osoby, pary, single, rodziny

Programy dla młodych i kredyty bez wkładu własnego różnią się zasadami, limitami i wymaganiami dokumentowymi. Dopasowuję je do sytuacji klienta: wieku, formy zatrudnienia, rodzaju dochodu (PLN/EUR), wielkości rodziny i planów mieszkaniowych. Dzięki temu korzystasz z realnych korzyści, a nie jedynie „promocji”, które nie pasują do Twojego profilu.

Rozwiązania, które działają w praktyce w 2026 roku

Najczęściej stosowane opcje dla klientów z Nowogrodu Bobrzańskiego to:

– finansowanie pełne (100%) przy odpowiednim zabezpieczeniu,

– programy dla młodych z obniżonymi kosztami i preferencjami,

– zastaw na innej nieruchomości, jeśli rodzice lub bliscy chcą pomóc,

– włączenie działki jako wkład własny przy budowie domu,

– optymalizacja zdolności tak, by uzyskać wyższą kwotę przy niższym wkładzie.

Każde z tych rozwiązań wymaga innej procedury i innej analizy dokumentów – prowadzę cały proces, aby klient otrzymał decyzję bez komplikacji.

Zacznij dziś – analizę wykonuję bezpłatnie i bez zobowiązań

Na pierwszym spotkaniu ustalamy zdolność kredytową, dostępne rozwiązania oraz to, jakie warunki spełniasz już dziś. Często okazuje się, że klient, który uważa, że nie ma szans, otrzymuje pełną możliwość zakupu nieruchomości w ciągu kilku tygodni.

Tabela – możliwości finansowania bez wkładu własnego

| Rozwiązanie | Dla kogo? | Wymagania | Zalety | Na co uważać? | Jak pomagam jako doradca + prawnik |

| Finansowanie 100% | single, pary, młode osoby | stabilny dochód, dobra historia | brak potrzeby oszczędności | wyższe wymagania banku | kompletna dokumentacja i analiza zdolności |

| Programy dla młodych | osoby do określonego wieku, rodziny | limity dochodów i ceny | niższe koszty kredytu | ograniczenia lokalizacyjne lub cenowe | dobór programu i przygotowanie dokumentów |

| Zabezpieczenie inną nieruchomością | osoby z pomocą rodziny | nieruchomość rodziców/rodziny | brak wkładu własnego | formalności prawne | pełna koordynacja i analiza KW |

| Działka jako wkład własny | budujący dom | działka z KW | naturalne obniżenie wkładu | wymogi dokumentacyjne | analiza działki i przygotowanie dokumentów |

| Optymalizacja zdolności | każdy klient | porządek w finansach | wyższa kwota kredytu | wymaga analizy wpływów | pełny proces podniesienia zdolności |

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

W Nowogrodzie Bobrzańskim ok. 40% młodych klientów posiada działkę lub wsparcie rodziny, co pozwala wejść w kredyt bez angażowania gotówki. Dobrze przygotowany proces eliminuje ryzyko odrzucenia wniosku i zwiększa szanse na finansowanie nawet przy minimalnym wkładzie.

Wniosek eksperta finansowego Nowogród Bobrzański

Brak wkładu własnego nie jest przeszkodą, jeśli proces zostanie przygotowany profesjonalnie. Najważniejsze są poprawne dokumenty, prawidłowo przedstawiony dochód i bezpieczna analiza nieruchomości. To właśnie pozwala młodym rodzinom wejść w swoje pierwsze mieszkanie lub dom dużo szybciej niż myślą.

Pamiętaj! Jeśli potrzebujesz szybkiego finansowania to kredyt gotówkowy będzie najlepszym rozwiązaniem!

Kredyt hipoteczny dla żołnierzy, kierowców i osób pracujących za granicą (EUR)

Dlaczego te grupy mają inne zasady oceny zdolności niż pozostali klienci?

Żołnierze, kierowcy międzynarodowi oraz osoby pracujące za granicą (EUR) są w Nowogrodzie Bobrzańskim jedną z największych grup kredytobiorców. Każdy z tych dochodów jest specyficzny i inaczej interpretowany przez banki. To, jak zostanie policzony Twój wpływ, ma bezpośredni wpływ na zdolność kredytową – czasem różnica sięga nawet 200-300 tys. zł.

Najczęstsze błędy, które powodują odmowy lub niską zdolność

Najczęściej bank zaniża dochody, ponieważ:

– kierowca ma wpływy nieregularne,

– żołnierz otrzymuje różne dodatki i nagrody,

– osoba pracująca za granicą ma dochód w EUR, ale wpływy na konto są w PLN,

– występuje sezonowość pracy,

– pracodawca nie przygotował poprawnego zaświadczenia,

– klient nie ma historii wpływów zgodnych z wymaganiami.

Te błędy nie wynikają z niskich zarobków, ale z braku odpowiedniego przygotowania dokumentów. Właśnie tu zaczyna się profesjonalna praca doradcy.

Zrozumienie dochodów to klucz do maksymalnej zdolności

Każda z tych grup ma zupełnie inny charakter pracy:

– żołnierze zawodowi – dodatki, nagrody, mundurówka, stabilność zatrudnienia, okresowe świadczenia;

– kierowcy międzynarodowi – diety, premie, dodatki, ryczałty, zmienny grafik;

– pracujący za granicą – dochód w EUR, umowy zagraniczne, potwierdzenia od pracodawcy, wpływy w PLN lub EUR.

Bank, analizując takie dochody, często odrzuca część wpływów lub wlicza tylko podstawę. Właściwie przygotowany raport roczny, plan wpływów i dokumenty od pracodawcy pozwalają uwzględnić całość dochodu – a to automatycznie zwiększa zdolność kredytową.

Kredyt hipoteczny Nowogród Bobrzański – kompletny proces

Jako doradca i prawnik przygotowuję:

– pełną analizę wpływów z 6-12 miesięcy,

– dokumentację zgodną z wymaganiami banku,

– poprawki zaświadczeń od pracodawców (PL i zagranica),

– raport sezonowości i powtarzalności pracy,

– analizę umów i interpretację zarobków,

– wsparcie prawne przy zakupie nieruchomości,

– negocjacje umowy przedwstępnej.

Efekt: bank uznaje więcej wpływów, podnosi zdolność i szybciej wydaje decyzję.

Z trudnego dochodu powstaje stabilny, akceptowany przez bank profil klienta

Klienci z dochodem nietypowym często słyszą, że „bank nie policzy wszystkiego”. To nieprawda. Jeśli dokumenty są przygotowane właściwie, bank traktuje te dochody jako stabilne i w pełni akceptowalne. Z doświadczenia – największe wzrosty zdolności dotyczą kierowców i osób pracujących w Niemczech, Holandii czy Austrii. Różnica między ofertą, którą klient uzyskałby sam, a tą po optymalizacji dokumentów potrafi wynosić nawet 40-60%.

Kredyt hipoteczny Nowogród Bobrzański – warto wiedzieć:

Dochód w EUR lub dochód kierowcy międzynarodowego nie jest dla banku problemem – problemem jest brak prawidłowej prezentacji. To właśnie prawidłowe przygotowanie dokumentów odpowiada za 80% sukcesu w tej grupie klientów.

Wniosek doradcy kredytowego Nowogród Bobrzański

Dla żołnierzy, kierowców i osób pracujących za granicą kluczowe jest indywidualne podejście i precyzyjna analiza dochodu. Gdy te elementy są przygotowane profesjonalnie, zdolność kredytowa rośnie znacząco, a decyzja banku zapada szybciej i bez komplikacji.

Jeśli pracujesz za granicą i zarabiasz w EUR to przeczytaj kredyt hipoteczny EUR!

Błędy przy kredycie hipotecznym Nowogród Bobrzański

Klienci często nie wiedzą, że większości błędów można uniknąć na starcie

📞 Zadzwoń teraz – +48 515 525 550! Z nami unikniesz kosztów, odmów i stresu.

Przed rozpoczęciem procesu wiele osób uważa, że kredyt hipoteczny to jedynie wniosek i decyzja banku. Tymczasem 80% problemów pojawia się wcześniej: przy wyborze nieruchomości, analizie dokumentów, przygotowaniu wpływów czy negocjowaniu umowy przedwstępnej. Błędy w tych etapach mogą prowadzić do odmowy, utraty zadatku lub zakupu nieruchomości z ukrytymi wadami. Najczęstsze pomyłki wynikają z braku weryfikacji księgi wieczystej, błędów w umowie, niepełnej dokumentacji dochodów oraz pośpiechu.

Proces prowadzony przez doradcę i prawnika w jednym eliminuje błędy jeszcze przed złożeniem wniosku

Gdy cały proces prowadzę kompleksowo, każdy etap jest analizowany od strony finansowej i prawnej. Oznacza to:

– sprawdzenie księgi wieczystej i dokumentów sprzedającego,

– wykrycie służebności, roszczeń i ryzyk formalnych,

– przygotowanie kompletnej dokumentacji dochodowej,

– korekty umowy przedwstępnej,

– dopasowanie nieruchomości do wymogów banku,

– pełną analizę kosztów i zdolności.

W efekcie klient dostaje pewność, że nie ma ukrytych ryzyk, a wniosek zostanie rozpatrzony szybko i bez poprawek.

Łączę analizę kredytową i prawną, abyś przeszedł proces bezpiecznie i bez stresu

Moja rola polega na tym, by klient nie musiał znać szczegółów bankowych procedur ani przepisów prawnych. Łączę dwie specjalizacje: doradztwo kredytowe i prawniczą analizę nieruchomości. Dzięki temu nie musisz obawiać się transakcji, błędów w umowie czy ryzyka odrzucenia przez bank. Każdy dokument, każda liczba i każda procedura są sprawdzane z dwóch stron – finansowej i prawnej.

Kredyt hipoteczny Nowogród Bobrzański – najczęstsze błędy klientów i jak je eliminuję

| Błąd klienta | Konsekwencja | Jak to rozwiązuję |

| Podpisanie niebezpiecznej umowy przedwstępnej | utrata zadatku | korekty i negocjacje bezpiecznych zapisów |

| Brak analizy KW | zakup nieruchomości z wadą prawną | pełna weryfikacja KW i dokumentów sprzedającego |

| Nieprawidłowa dokumentacja dochodów | odmowa lub zaniżona zdolność | przygotowanie dokumentów zgodnie z wymaganiami banku |

| Zbyt szybkie złożenie wniosku | poprawki, opóźnienia | ustawienie kolejności działań i kompletna analiza |

| Wybór złego oprocentowania | wyższe koszty przez lata | analiza wariantów i dobór najtańszego rozwiązania |

Kredyt hipotezcny Nowogród Bobrzański – warto wiedzieć:

Najwięcej błędów popełniają osoby, które próbują przejść proces samodzielnie – nie dlatego, że brakuje im wiedzy, ale dlatego, że nie widzą ryzyk ukrytych w dokumentach. Połączenie doradcy i prawnika ogranicza te ryzyka niemal do zera.

Wniosek doradcy kredytowego Nowogród Bobrzański

Klucz do bezpiecznego kredytu to nie tylko oferta banku, ale przede wszystkim proces przygotowania. Właśnie dlatego pełna analiza finansowo-prawna jest fundamentem skutecznego zakupu nieruchomości.

Mieszkańcu Gozdnicy pamiętaj Ty też możesz otrzymać kredyt hipoteczny Gozdnica!

FAQ – kredyt hipoteczny Nowogród Bobrzański

Tak, bank może wymagać dodatkowych polis, ale nie wszystkie są obowiązkowe. W praktyce instytucje finansowe proponują ubezpieczenia na życie, od utraty pracy czy niskiego wkładu własnego, ale część z nich to tylko produkty dodatkowe, które można negocjować lub zastąpić alternatywami. Doradzam, które są faktycznie potrzebne i jak obniżyć ich koszt, aby nie przepłacać przez lata.

Tak, w wielu przypadkach możliwe jest przeniesienie kredytu na inną nieruchomość, ale wymaga to zgody banku i oceny nowego zabezpieczenia. Proces ten nazywa się „zamianą zabezpieczenia”. Bank analizuje nową nieruchomość pod względem wartości, stanu prawnego i ryzyka. Pomagam przejść procedurę tak, aby zmiana nie generowała dodatkowych kosztów ani przerwy w spłacie kredytu.

Tak, bank może zaakceptować różne formy dochodów, o ile są stabilne i dobrze udokumentowane. Umowa o pracę, zlecenie, działalność gospodarcza czy dochód zagraniczny mogą być łączone, ale kluczowe jest prawidłowe przedstawienie każdego źródła. Przygotowuję dokumenty tak, aby bank policzył całość dochodu, a nie tylko podstawę z jednego miejsca.

Tak, większość banków pozwala na nadpłaty od pierwszego miesiąca, często bez dodatkowych opłat. W 2026 roku wiele instytucji liberalizuje zasady, dzięki czemu nadpłaty są prostsze i bardziej opłacalne. Pomagam ustalić strategię nadpłat – jak często, w jakiej wysokości i czy lepiej obniżać ratę, czy skracać okres kredytowania, aby maksymalnie zmniejszyć koszty całkowite.

Skontaktuj się z nami – doradca kredytowy Nowogród Bobrzański

Jeden kontakt może zdecydować o Twoim bezpieczeństwie finansowym i prawnym

📞 Umów się – +48 515 525 550! Zadbam o Twój kredyt i nieruchomość od A do Z.

Zakup mieszkania lub domu w Nowogrodzie Bobrzańskim to jedna z ważniejszych decyzji w życiu. Warto podjąć ją z kimś, kto łączy wiedzę kredytową, prawną i negocjacyjną. Dzięki temu cały proces – od analizy zdolności, przez wybór oferty, aż po podpisanie aktu notarialnego – przebiega spokojnie, przewidywalnie i bez ryzyka kosztownych błędów.

Klient potrzebuje nie tylko kredytu, ale przede wszystkim bezpieczeństwa

Większość osób myśli o kredycie jako o produkcie finansowym. Tymczasem to proces, w którym najłatwiej stracić pieniądze przez błędy w umowie, ryzyka prawne, niepełne dokumenty czy złą interpretację dochodu. Dlatego współpraca z doradcą i prawnikiem w jednym chroni przed odmową, zaniżoną zdolnością, utratą zadatku i problemami w księdze wieczystej. Klient otrzymuje ochronę i pewność na każdym etapie.

Skontaktuj się teraz i zacznij od bezpłatnej, niezobowiązującej analizy

Pierwsza konsultacja jest bezpłatna i trwa około 20-30 minut. Możemy spotkać się:

– w Nowogrodzie Bobrzańskim,

– u Ciebie w domu (mobilnie),

– online – nawet jeśli pracujesz za granicą,

– w wybranym miejscu w okolicy.

Na spotkaniu sprawdzimy Twoją zdolność kredytową, ocenimy dokumenty nieruchomości, przygotujemy wstępny plan finansowy i prawny oraz ustalimy, jakie rozwiązania są dla Ciebie najtańsze.

Współpraca daje wymierne korzyści finansowe i pełną ochronę prawną

Pracując ze mną, zyskujesz jedną osobę odpowiedzialną za cały proces – kredytowy i prawny. Oznacza to niższe koszty kredytu, pewność co do stanu prawnego nieruchomości, wsparcie przy umowach, korekty zapisów, analizę dokumentów sprzedającego, przygotowanie wniosku i reprezentację aż do podpisania aktu notarialnego. To nie tylko wygoda, ale realna oszczędność pieniędzy i czasu.

W czym się specjalizujemy?

– kredyty hipoteczne (PLN i EUR),

– kredyty dla kierowców, żołnierzy, młodych i osób z zagranicy,

– kredyty na budowę domu i zakup mieszkań,

– analiza prawna nieruchomości i umów,

– podwyższanie zdolności kredytowej.

Doświadczenie

16 lat pracy, współpraca z 18 bankami, setki przeprowadzonych transakcji – każda z pełnym wsparciem prawnym.