Kredyt mieszkaniowy służby mundurowe w 2026! 💰 [poradnik]

Najważniejsze wnioski z artykułu

- Stabilność służby wojskowej realnie zwiększa wiarygodność kredytową, ale wymaga właściwego przygotowania procesu.

- Kredyt mieszkaniowy służby mundurowe różni się nie produktem bankowym, lecz sposobem prowadzenia analizy i negocjacji.

- Dochody, dodatki i świadczenia wojskowe muszą być prawidłowo udokumentowane i zinterpretowane przez bank.

- Kredyt bez wkładu własnego jest możliwy, jednak wymaga precyzyjnej kolejności działań i analizy kosztów.

- Wybór oprocentowania powinien uwzględniać stabilność budżetu, a nie wyłącznie najniższą ratę początkową.

- Wcześniejsze sprawdzenie zdolności kredytowej chroni przed obniżeniem scoringu i kosztownymi decyzjami.

- Połączenie doradztwa kredytowego i analizy prawnej znacząco zwiększa bezpieczeństwo całej transakcji.

- Największe oszczędności wynikają z konstrukcji umowy kredytowej, a nie z samej reklamy oferty.

Spis treści:

- 1. Podsumowanie – kredyt mieszkaniowy służby mundurowe w 2026

- 2. Dlaczego warto sprawdzić zdolność kredytową jako żołnierz w 2026, zanim złożysz wniosek?

- 3. Kredyt mieszkaniowy służby mundurowe w 2026 – na czym polega i czym różni się od standardowego kredytu

- 4. Specyfika dochodów wojskowych a kredyt hipoteczny w 2026 – jak banki to faktycznie oceniają

- 5. Korzyści i przywileje żołnierzy przy kredycie mieszkaniowym w 2026 – co realnie możesz zyskać

- 6. Kredyt mieszkaniowy służby mundurowe bez wkładu własnego w 2026 – realne scenariusze, nie obietnice

- 7. Stałe czy zmienne oprocentowanie w 2026 – co jest bezpieczniejsze dla wojskowego?

- 8. Doradca kredytowy i prawnik w jednym – Twoja przewaga negocjacyjna przy kredycie wojskowym w 2026

- 9. Oferta specjalna dla mundurowych – kredyt mieszkaniowy i refinansowanie hipoteczne w 2026

- FAQ – kredyt mieszkaniowy służby mundurowe

- 11. Skontaktuj się z nami – kredyt mieszkaniowy dla mundurowych w 2026 bez stresu i ryzyka

- 12. Zakończenie – kredyt mieszkaniowy służby mundurowe

- 13. Call To Action – umów bezpłatną konsultację i zaplanuj bezpieczny kredyt mieszkaniowy w 2026

- 14. Podsumowanie końcowe – kredyt mieszkaniowy służby mundurowe i służb mundurowych w 2026 krok po kroku

1. Podsumowanie – kredyt mieszkaniowy służby mundurowe w 2026

Stabilność służby jako fundament decyzji mieszkaniowej

Rok 2026 to moment, w którym kredyt mieszkaniowy służby mundurowe przestaje być kompromisem, a coraz częściej staje się świadomą, bezpieczną decyzją finansową. Służba wojskowa oznacza stabilność zatrudnienia, przewidywalność dochodów oraz szczególny status zawodowy, który – przy właściwym podejściu – realnie zwiększa szanse na korzystny kredyt na mieszkanie lub dom. Kluczowe jest jednak to, w jaki sposób ta stabilność zostanie zaprezentowana i wykorzystana w procesie kredytowym.

Kredyt mieszkaniowy służby mundurowe to proces, nie tylko oferta

W 2026 roku liczy się nie samo złożenie wniosku, lecz strategia. Kredyt mieszkaniowy służby mundurowe wymaga połączenia wiedzy finansowej i prawnej: odpowiedniego przygotowania zdolności kredytowej, analizy umów oraz zabezpieczenia interesów na etapie zakupu nieruchomości. To właśnie na tym etapie najczęściej zapada decyzja, czy kredyt będzie bezpiecznym wsparciem, czy wieloletnim obciążeniem.

Dlaczego rok 2026 sprzyja świadomym decyzjom kredytowym

Zmieniające się zasady oceny zdolności kredytowej, większy nacisk na stabilność dochodu oraz ostrożniejsze podejście do ryzyka sprawiają, że wojskowi są dziś w grupie uprzywilejowanej – pod warunkiem, że proces prowadzony jest profesjonalnie. Kredyty hipoteczne w 2026 roku premiują przewidywalność, a tę służby mundurowe posiadają w sposób naturalny. Rola doradcy polega na tym, by tę przewagę realnie przełożyć na warunki umowy.

Tabela: Kredyt mieszkaniowy służby mundurowe 2026 – kluczowe obszary decyzji

| Obszar decyzji | Co ma znaczenie w 2026 | Dlaczego to ważne dla wojskowego |

| Zdolność kredytowa | Stabilność dochodu i forma służby | Ogranicza ryzyko odmowy finansowania |

| Rodzaj kredytu | Kredyt na mieszkanie, dom lub budowę | Dopasowanie do planów życiowych |

| Oprocentowanie | Stałe vs zmienne | Bezpieczeństwo rat przy służbie |

| Wkład własny | Możliwość wariantów bez wkładu | Szybsza realizacja zakupu |

| Aspekty prawne | Umowy, stan nieruchomości | Ochrona przed kosztownymi błędami |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku wiele negatywnych decyzji kredytowych wobec wojskowych wynika nie z braku zdolności, lecz z błędnego przygotowania wniosku lub pominięcia aspektów prawnych. Odpowiednie prowadzenie procesu często decyduje o finalnych warunkach kredytu.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym widzę wyraźnie, że wojskowi mają dziś realną przewagę na rynku kredytów mieszkaniowych. Warunkiem jest jednak strategiczne podejście – nie oferta z banku, lecz dobrze zaplanowany proces decyzyjny.

Mieszkańcu Tuplic czy Trzebiela szukasz wsparcia profesjonalisty w finansach? Przeczytaj nasz artykuł doradca finansowy Tuplice!

2. Dlaczego warto sprawdzić zdolność kredytową jako żołnierz w 2026, zanim złożysz wniosek?

Punkt wyjścia – dobra pensja, zła decyzja

Historia, z którą w 2026 roku spotykamy się regularnie, wygląda pozornie optymistycznie. Żołnierz zawodowy, stabilna służba, dodatki, brak opóźnień w spłatach, przekonanie, że zdolność kredytowa jest oczywista. Wniosek złożony samodzielnie kończy się jednak odmową albo ofertą z ratą znacznie wyższą, niż zakładał plan domowego budżetu. Problemem nie jest brak dochodu, lecz brak wcześniejszej analizy.

Mechanizm błędu – jak bank widzi żołnierza w 2026 roku

W 2026 roku banki oceniają zdolność kredytową znacznie bardziej technicznie niż kilka lat wcześniej. Liczy się struktura dochodu, sposób raportowania dodatków, stabilność formy służby oraz historia zapytań kredytowych. Każde nieprzemyślane zapytanie obniża scoring i zawęża pole manewru. Dla wojskowego oznacza to realne ryzyko utraty przewagi, jaką daje stabilne zatrudnienie.

Zmiana strategii – analiza przed wnioskiem

Dopiero szczegółowe sprawdzenie zdolności kredytowej przed złożeniem wniosku pozwala odwrócić sytuację. Analiza obejmuje nie tylko dochody, ale również zobowiązania, limity, historię BIK oraz zgodność dokumentów z aktualnymi wytycznymi. Dzięki temu kredyt mieszkaniowy służby mundurowe przestaje być loterią, a staje się zaplanowanym procesem z przewidywalnym rezultatem.

Jeśli masz negatywne wpisy w BIK oraz nie spłącasz swoich zobowiązań to przeczytaj nasz artykuł windykacja upadłość konsumencka!

Tabela: Analiza zdolności kredytowej żołnierza – przed i po weryfikacji w 2026

| Obszar analizy | Przed sprawdzeniem zdolności | Po profesjonalnej analizie |

| Dochody | Ujęte schematycznie | Optymalnie zaprezentowane |

| Dodatki służbowe | Częściowo pomijane | Wliczone zgodnie z zasadami |

| Historia BIK | Niesprawdzona | Zweryfikowana i skorygowana |

| Zapytania kredytowe | Wielokrotne, chaotyczne | Ograniczone do minimum |

| Scoring | Obniżony | Ustabilizowany |

| Pozycja negocjacyjna | Słaba | Wzmocniona |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku nawet jedno niepotrzebne zapytanie kredytowe może obniżyć zdolność na tyle, że różnica w racie kredytu hipotecznego sięga kilkuset złotych miesięcznie. Sprawdzenie zdolności przed wnioskiem chroni przed tym ryzykiem.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jednoznacznie stwierdzić: sprawdzenie zdolności kredytowej to nie formalność, lecz kluczowy etap ochrony interesów wojskowego. To moment, w którym decyduje się koszt, bezpieczeństwo i spokój na lata.

Pracujesz w wojsku i szukasz kredytu hipotecznego? Przeczytaj kredyt hipoteczny dla wojskowych!

3. Kredyt mieszkaniowy służby mundurowe w 2026 – na czym polega i czym różni się od standardowego kredytu

Punkt startowy – ten sam wniosek, zupełnie inna ścieżka

Na pierwszy rzut oka kredyt mieszkaniowy służby mundurowe wygląda identycznie jak każdy inny kredyt hipoteczny. Ten sam formularz, podobne dokumenty, ta sama procedura bankowa. Różnica zaczyna się jednak w momencie analizy szczegółów. W 2026 roku to właśnie detale decydują, czy wojskowy otrzyma finansowanie na bezpiecznych warunkach, czy ofertę obarczoną wyższym kosztem i dodatkowymi ryzykami.

Przypadek z praktyki – dwa wnioski, dwa różne wyniki

W 2026 roku pracowaliśmy z żołnierzem zawodowym planującym zakup mieszkania. Pierwszy wniosek złożony samodzielnie zakończył się propozycją kredytu z wysoką ratą i niską elastycznością umowy. Po ponownej analizie, uwzględnieniu struktury dochodów wojskowych, dodatków oraz aspektów prawnych nieruchomości, ten sam klient uzyskał kredyt na mieszkanie z wyraźnie niższym kosztem całkowitym. Różnica nie wynikała z „lepszej oferty”, lecz z właściwego przygotowania procesu.

Różnice, które mają realne znaczenie

Kredyt mieszkaniowy służby mundurowe w 2026 roku opiera się na innym podejściu do stabilności dochodu, ryzyka zawodowego oraz długoterminowych zobowiązań. Standardowy kredyt hipoteczny nie uwzględnia specyfiki służby, natomiast właściwie prowadzony proces kredytowy pozwala tę specyfikę wykorzystać jako atut. To przekłada się nie tylko na decyzję kredytową, ale również na bezpieczeństwo prawne i komfort psychiczny klienta.

Tabela: Kredyt mieszkaniowy służby mundurowe a standardowy kredyt hipoteczny w 2026

| Obszar porównania | Standardowy kredyt hipoteczny | Kredyt mieszkaniowy służby mundurowe |

| Ocena dochodu | Schematyczna | Uwzględniająca specyfikę służby |

| Dodatki | Często pomijane | Wliczane zgodnie z zasadami |

| Stabilność zatrudnienia | Oceniana ostrożnie | Traktowana jako atut |

| Negocjacje warunków | Ograniczone | Aktywne i celowe |

| Bezpieczeństwo prawne | Po stronie klienta | Wspierane analizą prawną |

| Koszt całkowity | Często wyższy | Optymalizowany procesowo |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku różnice pomiędzy kredytem standardowym a kredytem dobrze dopasowanym do wojskowego mogą oznaczać nawet kilkadziesiąt tysięcy złotych w całkowitym koszcie finansowania. Najczęściej nie są one widoczne w pierwszej symulacji.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z perspektywy doradcy kredytowego i prawnika w jednym jasno widać, że kredyt mieszkaniowy służby mundurowe to nie osobny produkt, lecz odmienny sposób prowadzenia procesu. To właśnie proces decyduje o bezpieczeństwie, koszcie i spokoju na lata.

Żołnierzu z Iłowej pamiętaj! Mamy dla Ciebie OFERTĘ SPECJALNĄ – możesz obniżyć wysokość swoich rat i zobowiązań hipotecznych. Przeczytaj kredyt hipoteczny dla żołnierzy Iłowa!

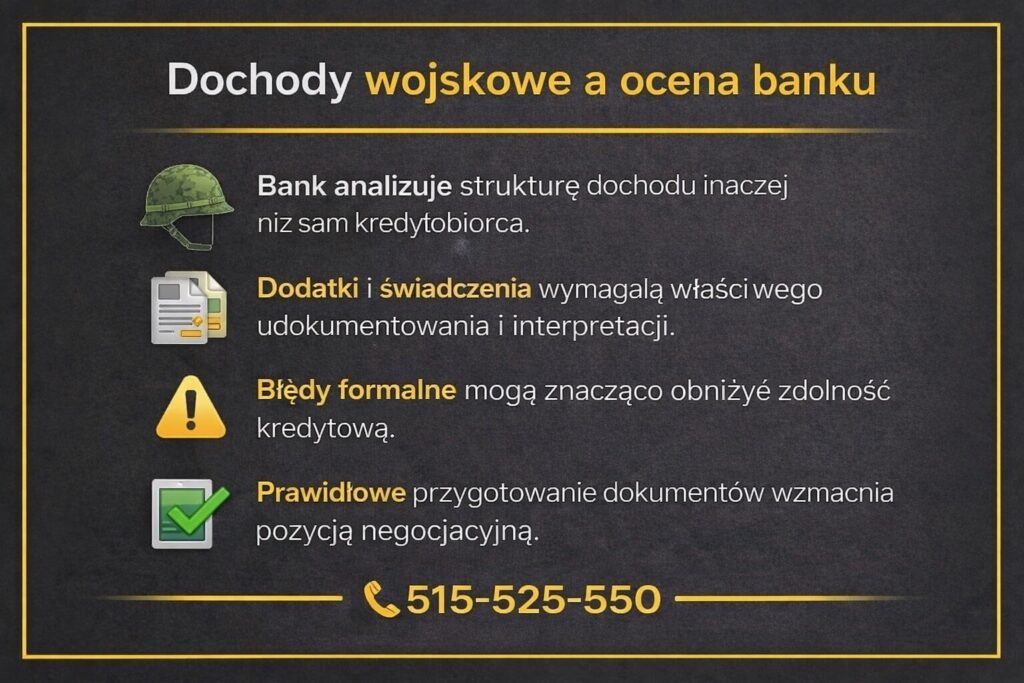

4. Specyfika dochodów wojskowych a kredyt hipoteczny w 2026 – jak banki to faktycznie oceniają

Dochód, który na papierze wygląda inaczej niż w rzeczywistości

W 2026 roku wielu żołnierzy wychodzi z założenia, że stabilna służba i regularne wynagrodzenie automatycznie oznaczają wysoką zdolność kredytową. W praktyce bank widzi jednak dochód wojskowego zupełnie inaczej niż sam zainteresowany. Podstawowe uposażenie, dodatki służbowe, premie, ryczałty czy świadczenia okresowe są rozbijane na kategorie, z których nie wszystkie są traktowane jako trwałe źródło dochodu. To właśnie na tym etapie pojawia się pierwsze ryzyko błędnej oceny.

Historia z życia – dodatki, które nie zadziałały

W 2026 roku zgłosił się do nas żołnierz z wieloletnim stażem i solidnym miesięcznym wpływem. Samodzielnie złożony wniosek kredytowy zakończył się niską kwotą finansowania. Bank uznał część dodatków za nieregularne i pominął je w kalkulacji zdolności. Dopiero po ponownej analizie struktury dochodu, odpowiednim opisaniu charakteru służby oraz korekcie dokumentów możliwe było realne zwiększenie zdolności kredytowej i uzyskanie kredytu hipotecznego na planowany zakup.

Jak bank interpretuje stabilność wojskową w 2026 roku

Dla banku liczy się nie tylko wysokość wpływów, lecz także ich przewidywalność w całym okresie kredytowania. Służba wojskowa jest oceniana pozytywnie, ale pod warunkiem, że forma zatrudnienia, okres kontraktu i ciągłość służby są jasno wykazane. Właściwe przygotowanie dokumentów powoduje, że kredyt mieszkaniowy służby mundurowe staje się procesem opartym na faktach, a nie domysłach analityka.

Tabela: Dochody wojskowe a ocena banku w 2026 roku

| Element dochodu | Jak widzi go bank | Jak można go wzmocnić |

| Uposażenie podstawowe | Stabilne | Bez zmian |

| Dodatki służbowe | Warunkowe | Właściwa dokumentacja |

| Premie | Nieregularne | Analiza historii |

| Ryczałty | Ograniczone | Uzasadnienie ciągłości |

| Kontrakt | Czasowy | Interpretacja prawna |

| Staż służby | Kluczowy | Podkreślenie stabilności |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku banki coraz częściej wymagają precyzyjnego opisu struktury dochodu wojskowego. Brak jednego dokumentu lub niejasne nazewnictwo dodatku może obniżyć zdolność kredytową nawet o kilkanaście procent.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z perspektywy doradcy kredytowego i prawnika w jednym widzę wyraźnie, że dochody wojskowe są dużym atutem, ale tylko wtedy, gdy zostaną prawidłowo zaprezentowane. To nie wysokość wpływów decyduje, lecz sposób ich interpretacji przez bank.

Pamiętaj, że pracujemy na terenie całego województwa lubuskiego – przeczytaj nasz artykuł doradca finansowy!

5. Korzyści i przywileje żołnierzy przy kredycie mieszkaniowym w 2026 – co realnie możesz zyskać

Punkt wyjścia – przekonanie, że „wszyscy mają tak samo”

Wielu żołnierzy w 2026 roku wychodzi z założenia, że kredyt hipoteczny wygląda identycznie dla każdego. Stabilna służba jest traktowana jako coś oczywistego, a potencjalne przywileje – jako marketingowy mit. To przekonanie sprawia, że wojskowi często akceptują pierwszą zaproponowaną ścieżkę finansowania, nie zdając sobie sprawy, że już na starcie rezygnują z realnych korzyści.

Moment przełomowy – uświadomienie przewagi

W praktyce sytuacja wygląda inaczej. Żołnierz zawodowy, który trafił do nas w 2026 roku, planował zakup domu i był przekonany, że jego warunki kredytowe są „standardowe, ale uczciwe”. Dopiero szczegółowa analiza pokazała, że stabilność służby, staż oraz struktura dochodu dają mu znacznie silniejszą pozycję negocjacyjną. To był moment, w którym zrozumiał, że kredyt mieszkaniowy służby mundurowe nie polega na innym produkcie, lecz na innym wykorzystaniu atutów.

Efekt końcowy – korzyści, które zostają na lata

Po właściwym poprowadzeniu procesu kredytowego zmieniło się nie tylko oprocentowanie, ale również konstrukcja umowy, elastyczność spłaty oraz bezpieczeństwo prawne transakcji. Największą wartością okazał się jednak spokój – świadomość, że kredyt został dopasowany do realiów służby wojskowej, a nie do przeciętnego modelu klienta. To właśnie ten efekt odróżnia kredyt „wzięty” od kredytu dobrze zaplanowanego.

Tabela: Korzyści żołnierza przy kredycie mieszkaniowym w 2026 roku

| Obszar | Standardowe podejście | Podejście dopasowane do wojskowego |

| Stabilność zatrudnienia | Neutralna | Kluczowy atut |

| Pozycja negocjacyjna | Ograniczona | Wzmocniona |

| Warunki umowy | Sztywne | Bardziej elastyczne |

| Koszt całkowity | Wyższy | Zoptymalizowany |

| Bezpieczeństwo prawne | Po stronie klienta | Wsparcie eksperckie |

| Komfort psychiczny | Niski | Wysoki |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku największą niewykorzystaną korzyścią wojskowych nie są konkretne „zniżki”, lecz możliwość negocjowania całej konstrukcji kredytu. To właśnie te elementy mają największy wpływ na koszt i bezpieczeństwo finansowania w długim terminie.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z punktu widzenia doradcy kredytowego i prawnika w jednym jasno widać, że żołnierze posiadają przewagi, których często nie są świadomi. Odpowiednio wykorzystane przekładają się nie tylko na niższą ratę, ale na realne bezpieczeństwo finansowe na wiele lat.

6. Kredyt mieszkaniowy służby mundurowe bez wkładu własnego w 2026 – realne scenariusze, nie obietnice

Punkt startowy – potrzeba mieszkania bez kapitału na start

W 2026 roku coraz więcej żołnierzy staje przed realnym dylematem: stabilna służba, regularne dochody, gotowość do zakupu nieruchomości, ale brak wystarczającego wkładu własnego. Częste zmiany miejsca pełnienia służby, koszty relokacji i utrzymania rodziny powodują, że zgromadzenie kapitału bywa odkładane na później. To właśnie w tym momencie pojawia się pytanie, czy kredyt mieszkaniowy służby mundurowe bez wkładu własnego jest w 2026 roku faktycznie możliwy, czy pozostaje jedynie hasłem reklamowym.

Przebieg sprawy – jak wygląda to w praktyce

Do naszego biura zgłosił się żołnierz zawodowy z kilkuletnim stażem, planujący zakup mieszkania dla rodziny. Dochód był stabilny, zdolność kredytowa wystarczająca, jednak brakowało środków na wkład własny. Samodzielna próba rozeznania rynku zakończyła się informacją, że bez kapitału startowego szanse są niewielkie. Dopiero po szczegółowej analizie sytuacji, formy służby i zabezpieczeń możliwe było przygotowanie scenariusza, który pozwolił uruchomić kredyt hipoteczny bez klasycznego wkładu własnego.

Efekt końcowy – rozwiązanie dopasowane do realiów służby

Kluczowe okazało się nie omijanie zasad, lecz właściwe ich wykorzystanie. Odpowiednie przygotowanie zdolności kredytowej, dobór form zabezpieczenia oraz analiza ryzyk prawnych sprawiły, że kredyt stał się realnym narzędziem realizacji planu mieszkaniowego. Co istotne, klient od początku wiedział, jakie są konsekwencje finansowe takiego rozwiązania i jakie działania pozwolą w przyszłości poprawić warunki umowy. W 2026 roku to właśnie transparentność i planowanie decydują o bezpieczeństwie kredytu bez wkładu własnego.

Tabela: Kredyt mieszkaniowy służby mundurowe bez wkładu własnego – kluczowe elementy w 2026

| Obszar | Ryzyko bez analizy | Rozwiązanie po przygotowaniu |

| Wkład własny | Brak środków | Alternatywne zabezpieczenia |

| Zdolność kredytowa | Niedoszacowana | Precyzyjnie policzona |

| Koszt kredytu | Nieprzewidywalny | Zaplanowany |

| Bezpieczeństwo prawne | Pominięte | Sprawdzone |

| Elastyczność spłaty | Ograniczona | Dopasowana |

| Perspektywa przyszłości | Niejasna | Strategia poprawy warunków |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku kredyt mieszkaniowy bez wkładu własnego wymaga znacznie lepszego przygotowania niż standardowy kredyt. Kluczowe znaczenie ma kolejność działań i właściwa interpretacja sytuacji zawodowej wojskowego.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym podkreślam, że brak wkładu własnego nie musi zamykać drogi do mieszkania. Warunkiem jest jednak świadome podejście i zaplanowanie kredytu jako procesu, a nie jednorazowej decyzji.

7. Stałe czy zmienne oprocentowanie w 2026 – co jest bezpieczniejsze dla wojskowego?

Punkt wyjścia – decyzja, która budzi największy niepokój

Dla wielu żołnierzy rok 2026 oznacza moment podejmowania jednej z najtrudniejszych decyzji finansowych: wybór pomiędzy stałym a zmiennym oprocentowaniem kredytu mieszkaniowego. Z jednej strony stabilność raty i przewidywalność budżetu, z drugiej obietnica niższego kosztu na starcie. W praktyce ta decyzja rzadko bywa czysto matematyczna. Dla osoby w służbie wojskowej kluczowe znaczenie ma bezpieczeństwo i odporność kredytu na zmiany, których nie da się zaplanować z wyprzedzeniem.

Historia z praktyki – ta sama kwota, dwa różne scenariusze

W 2026 roku pracowaliśmy z żołnierzem planującym zakup domu na kredyt hipoteczny. Początkowo skłaniał się ku oprocentowaniu zmiennemu, ponieważ rata startowa była wyraźnie niższa. Po wspólnej analizie okazało się jednak, że jego sytuacja zawodowa wiąże się z potencjalnymi relokacjami i okresami zwiększonych wydatków rodzinnych. Zmiana strategii na oprocentowanie stałe nie była podyktowana strachem, lecz świadomym wyborem stabilności. Dzięki temu kredyt stał się elementem porządkującym życie, a nie dodatkowym źródłem stresu.

Wnioski na przyszłość – dopasowanie do służby, nie do trendów

W 2026 roku rynek kredytowy premiuje elastyczność, ale nie zawsze oznacza to niższe ryzyko. Dla wojskowego kluczowe jest, aby oprocentowanie kredytu było dopasowane do realiów służby, a nie do chwilowych trendów rynkowych. Stałe oprocentowanie daje przewidywalność, zmienne – potencjalną oszczędność. Rolą doradcy jest pokazanie, która z tych opcji faktycznie wspiera bezpieczeństwo finansowe w długim okresie, a nie tylko dobrze wygląda w pierwszej symulacji.

Tabela: Stałe vs zmienne oprocentowanie kredytu mieszkaniowego w 2026 – perspektywa wojskowego

| Kryterium | Oprocentowanie stałe | Oprocentowanie zmienne |

| Wysokość raty | Stała i przewidywalna | Zmienna w czasie |

| Odporność na zmiany rynkowe | Wysoka | Niska |

| Komfort psychiczny | Wysoki | Zależny od sytuacji |

| Ryzyko budżetowe | Ograniczone | Podwyższone |

| Elastyczność | Ograniczona czasowo | Większa, ale ryzykowna |

| Dopasowanie do służby | Bardzo dobre | Zależne od okoliczności |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku coraz więcej żołnierzy decyduje się na stałe oprocentowanie nie dlatego, że jest „najtańsze”, ale dlatego, że pozwala bezpiecznie planować budżet mimo zmian miejsca służby czy sytuacji rodzinnej.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym widzę, że najlepsze decyzje oprocentowania zapadają wtedy, gdy analizujemy nie tylko liczby, ale również styl życia i specyfikę służby wojskowej. Bezpieczeństwo finansowe to suma dobrego wyboru i spokojnej głowy.

8. Doradca kredytowy i prawnik w jednym – Twoja przewaga negocjacyjna przy kredycie wojskowym w 2026

Punkt wyjścia – kredyt to nie tylko liczby

Dla większości żołnierzy kredyt mieszkaniowy w 2026 roku kojarzy się głównie z ratą, oprocentowaniem i zdolnością kredytową. To naturalne, ale niepełne spojrzenie. Kredyt hipoteczny jest jednocześnie umową finansową i prawną, która wiąże na kilkanaście lub kilkadziesiąt lat. Właśnie dlatego oddzielenie doradztwa kredytowego od analizy prawnej bardzo często prowadzi do kosztownych błędów, których skutki ujawniają się dopiero po czasie.

Historia z praktyki – dobrze policzony kredyt, źle zabezpieczona umowa

W 2026 roku zgłosił się do nas żołnierz zawodowy, który miał już pozytywną decyzję kredytową i zaakceptowaną ofertę finansowania zakupu domu. Na pierwszy rzut oka wszystko się zgadzało: rata akceptowalna, zdolność potwierdzona, termin realizacji krótki. Dopiero analiza prawna wykazała zapisy w umowie przedwstępnej oraz stan prawny nieruchomości, które w przypadku opóźnienia wypłaty kredytu mogły narazić klienta na realne straty finansowe. Połączenie wiedzy kredytowej i prawnej pozwoliło nie tylko zabezpieczyć transakcję, ale również poprawić warunki końcowej umowy.

Efekt synergii – negocjacje, których nie widać w symulacji

W 2026 roku największe oszczędności nie zawsze wynikają z samego oprocentowania. Często kryją się w zapisach umownych, elastyczności spłaty, karach, zabezpieczeniach czy terminach. Doradca kredytowy i prawnik w jednym patrzy na proces całościowo: od analizy zdolności, przez negocjacje warunków kredytu hipotecznego, aż po wsparcie przy umowie przedwstępnej i akcie notarialnym. Dla wojskowego oznacza to realną przewagę negocjacyjną i poczucie kontroli nad całym procesem.

Tabela: Kredyt wojskowy z jednym ekspertem vs rozdzielone doradztwo w 2026 roku

| Obszar | Rozdzielone doradztwo | Doradca + prawnik w jednym |

| Analiza zdolności | Częściowa | Kompleksowa |

| Negocjacje warunków | Ograniczone | Aktywne |

| Umowa przedwstępna | Po stronie klienta | Weryfikowana |

| Stan prawny nieruchomości | Niesprawdzony | Sprawdzony |

| Ryzyko prawne | Podwyższone | Zminimalizowane |

| Komfort klienta | Niski | Wysoki |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku coraz więcej problemów kredytowych wynika nie z decyzji banku, lecz z błędów formalnych i prawnych na etapie zakupu nieruchomości. Połączenie doradztwa kredytowego i prawnego znacząco ogranicza to ryzyko.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z perspektywy doradcy kredytowego i prawnika w jednym mogę jednoznacznie powiedzieć: największą przewagą wojskowego nie jest sama zdolność kredytowa, lecz profesjonalnie poprowadzony proces. To on decyduje o bezpieczeństwie, oszczędnościach i spokoju przez całe lata spłaty kredytu.

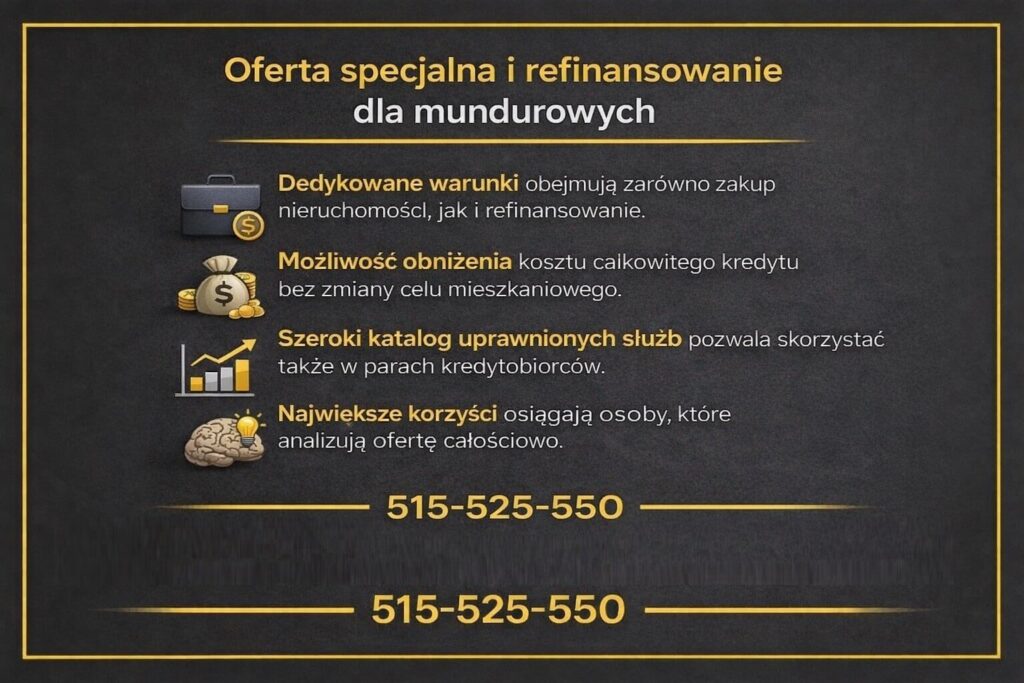

9. Oferta specjalna dla mundurowych – kredyt mieszkaniowy i refinansowanie hipoteczne w 2026

Punkt wyjścia – dlaczego powstała dedykowana oferta dla mundurowych

W 2026 roku służby mundurowe stanowią jedną z najbardziej stabilnych grup zawodowych na rynku finansowym. To właśnie ta stabilność stała się podstawą do wypracowania specjalnej oferty kredytu mieszkaniowego oraz refinansowania kredytu hipotecznego, dedykowanej wyłącznie mundurowym. Kluczowe jest jednak to, że nie jest to oferta „z półki”, lecz rozwiązanie wymagające prawidłowego dopasowania do sytuacji kredytobiorcy i celu mieszkaniowego.

Kto może skorzystać – szeroki katalog uprawnionych służb

Oferta skierowana jest do czynnych oraz emerytowanych pracowników i funkcjonariuszy publicznych, przy czym wystarczy, że warunek spełni jeden z kredytobiorców. Uprawnieni są m.in. funkcjonariusze Policji, Sił Zbrojnych RP, Służby Ochrony Państwa, Straży Granicznej, Państwowej Straży Pożarnej, Służby Więziennej, Straży Miejskiej, ABW, Agencji Wywiadu, SKW, SWW, Służby Celno-Skarbowej, Inspekcji Transportu Drogowego, Straży Leśnej, Straży Ochrony Kolei, CBA, Straży Marszałkowskiej, Straży Rybackiej oraz Straży Gminnej. Warunkiem jest przeznaczenie kredytu na cele mieszkaniowe, w tym także refinansowanie już posiadanego zobowiązania.

Korzyści finansowe i refinansowanie jako realna oszczędność

Specjalna oferta obejmuje zarówno zakup nieruchomości, jak i refinansowanie kredytu hipotecznego, co w 2026 roku jest szczególnie istotne dla osób, które zaciągały zobowiązania w mniej korzystnym otoczeniu rynkowym. Minimalna kwota kredytu wynosi 300 000 zł, a maksymalna sięga 3 000 000 zł, co pozwala objąć zarówno mieszkania, jak i domy jednorodzinne. Największą wartością oferty jest jednak konstrukcja kosztów i możliwość realnego obniżenia całkowitego kosztu finansowania.

Tabela: Oferta specjalna dla mundurowych – kluczowe warunki w 2026 roku

| Element oferty | Warunki |

| Minimalna kwota kredytu | 300 000 zł |

| Maksymalna kwota kredytu | 3 000 000 zł |

| Marża bez NWW | 1,50 p.p. |

| Marża z NWW | 1,80 p.p. |

| Prowizja | Brak |

| Ubezpieczenie na życie | Jednorazowa składka 2,85% |

| Możliwość refinansowania | Tak |

| Wymagany x-sell | Konto z kartą i wpływem wynagrodzenia, aplikacja mobilna, transakcyjność, ubezpieczenie na życie |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku refinansowanie kredytu hipotecznego w ramach oferty dla mundurowych może przynieść oszczędności nie tylko na racie, ale również na całkowitym koszcie kredytu. Warunkiem jest jednak prawidłowa analiza obecnej umowy i momentu zmiany finansowania.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym podkreślam, że oferta specjalna dla mundurowych to realne narzędzie finansowe, a nie hasło marketingowe. Największe korzyści osiągają ci klienci, którzy wykorzystują ją świadomie – zarówno przy zakupie nieruchomości, jak i przy refinansowaniu kredytu hipotecznego.

FAQ – kredyt mieszkaniowy służby mundurowe

Tak, w 2026 roku możliwe jest łączenie dochodów wojskowego z dochodami współmałżonka pracującego poza służbami. Bank ocenia wtedy stabilność obu źródeł dochodu, przy czym status wojskowego często stabilizuje całą strukturę kredytową. Kluczowe znaczenie ma właściwe zaprezentowanie umów, ciągłości zatrudnienia oraz zobowiązań drugiego kredytobiorcy, aby wspólna zdolność została policzona optymalnie, a nie zachowawczo.

Nie, same zmiany miejsca służby nie są przeszkodą w uzyskaniu kredytu hipotecznego w 2026 roku. Problem pojawia się dopiero wtedy, gdy nie są one właściwie opisane we wniosku kredytowym. Bank musi widzieć je jako element stałego przebiegu służby, a nie niestabilność zatrudnienia. Odpowiednie przygotowanie dokumentów i narracji eliminuje to ryzyko już na etapie analizy.

Tak, refinansowanie może być opłacalne nawet po kilku latach spłaty kredytu. W 2026 roku kluczowe znaczenie ma porównanie aktualnego salda, kosztów wcześniejszej spłaty oraz nowych warunków cenowych. Dla wojskowych dodatkowym atutem jest stabilność dochodu, która często pozwala uzyskać lepsze warunki niż w momencie zaciągania pierwotnego zobowiązania.

Tak, planowana emerytura wojskowa nie wyklucza bezpiecznego kredytu mieszkaniowego. W 2026 roku istotne jest jednak uwzględnienie przyszłej wysokości świadczenia już na etapie planowania finansowania. Odpowiednia konstrukcja kredytu, długość okresu spłaty i rezerwa budżetowa pozwalają dopasować zobowiązanie do zmiany dochodów, bez ryzyka utraty płynności finansowej.

11. Skontaktuj się z nami – kredyt mieszkaniowy dla mundurowych w 2026 bez stresu i ryzyka

Pierwszy kontakt – moment, w którym chaos zamienia się w plan

W 2026 roku wielu mundurowych trafia do nas dopiero wtedy, gdy czują, że proces kredytowy zaczyna ich przerastać. Nadmiar informacji, sprzeczne opinie i presja czasu powodują niepewność. Pierwsza rozmowa nie dotyczy jednak ofert ani rat. Jej celem jest uporządkowanie sytuacji, zrozumienie planów mieszkaniowych i określenie realnych możliwości. To moment, w którym klient odzyskuje kontrolę nad decyzją.

Wspólna droga – prowadzenie od analizy do podpisu

Historia, która powtarza się regularnie, wygląda podobnie. Mundurowy planuje zakup mieszkania lub refinansowanie kredytu, ale obawia się ryzyka i kosztów błędnej decyzji. Współpraca krok po kroku obejmuje analizę zdolności kredytowej, strategię finansowania, negocjacje warunków oraz wsparcie prawne przy umowach. Dzięki temu klient nie musi samodzielnie mierzyć się z procedurami i odpowiedzialnością za każdy detal.

Efekt końcowy – bezpieczeństwo i spokój na lata

Na końcu procesu nie liczy się jedynie podpisanie umowy kredytowej. Najważniejszy jest spokój wynikający ze świadomości, że kredyt został dopasowany do realiów służby, planów życiowych i przyszłych zmian. Mundurowi cenią szczególnie mobilność, szybki kontakt i jasne zasady współpracy. To właśnie one sprawiają, że kredyt przestaje być obciążeniem, a staje się narzędziem realizacji celu mieszkaniowego.

Tabela: Jak wspieramy mundurowych w procesie kredytowym w 2026

| Etap współpracy | Co robimy | Co zyskujesz |

| Pierwsza rozmowa | Analiza sytuacji | Jasny plan działania |

| Zdolność kredytowa | Optymalizacja danych | Wyższe możliwości |

| Negocjacje | Warunki finansowe i prawne | Niższy koszt i bezpieczeństwo |

| Umowy | Weryfikacja zapisów | Ochrona interesów |

| Finalizacja | Wsparcie do podpisu | Spokój i kontrola |

| Po kredycie | Doradztwo dalsze | Stabilność na przyszłość |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku największym błędem kredytobiorców nie jest brak zdolności, lecz brak strategii. Mundurowi, którzy podejmują decyzję przy wsparciu eksperta, rzadziej wracają z problemami po podpisaniu umowy.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym wiem, że najlepiej oceniana współpraca to ta, w której klient czuje się bezpiecznie na każdym etapie. Kredyt mieszkaniowy dla mundurowych wymaga partnera, a nie tylko pośrednika.

12. Zakończenie – kredyt mieszkaniowy służby mundurowe

📞 Zadzwoń – 515 525 550! Kredyt to zobowiązanie na lata – zadbaj, by dawał Ci bezpieczeństwo, nie stres

Moment decyzji – gdy emocje spotykają się z odpowiedzialnością

Dla wielu mundurowych rok 2026 to moment przełomowy. Stabilna służba, doświadczenie zawodowe i potrzeba zapewnienia bezpieczeństwa rodzinie prowadzą do decyzji o własnym mieszkaniu lub domu. To nie jest jednak zwykły zakup. Kredyt mieszkaniowy staje się długoterminowym zobowiązaniem, które musi współgrać z realiami służby, możliwymi przeniesieniami, zmianami życiowymi i planami na przyszłość. Właśnie dlatego ta decyzja nigdy nie powinna być podejmowana w pośpiechu ani w pojedynkę.

Historia zamknięcia procesu – od niepewności do kontroli

W praktyce końcówka procesu kredytowego wygląda często podobnie. Mundurowy, który na początku miał wiele obaw i wątpliwości, na etapie finalizacji umowy wie dokładnie, jakie są jego prawa, obowiązki i scenariusze na przyszłość. Kredyt nie jest już zagadką, lecz narzędziem, które zostało dopasowane do jego sytuacji zawodowej i rodzinnej. To moment, w którym znika presja, a pojawia się poczucie kontroli i świadomego wyboru.

Długofalowy efekt – kredyt dopasowany do życia, nie odwrotnie

Największą wartością dobrze zaplanowanego kredytu mieszkaniowego w 2026 roku nie jest jedynie niższa rata czy atrakcyjne warunki startowe. Jest nią spokój. Spokój wynikający z wiedzy, że umowa została sprawdzona, ryzyka nazwane, a przyszłe zmiany uwzględnione już na etapie planowania. Dla wojskowych i służb mundurowych oznacza to, że kredyt wspiera ich życie, zamiast je komplikować.

Tabela: Kredyt mieszkaniowy dla mundurowych w 2026 – decyzja krótkoterminowa vs długoterminowa

| Obszar | Decyzja pochopna | Decyzja zaplanowana |

| Motywacja | Presja czasu | Świadomy wybór |

| Analiza finansowa | Powierzchowna | Kompleksowa |

| Aspekty prawne | Pominięte | Zweryfikowane |

| Elastyczność | Ograniczona | Dopasowana |

| Odporność na zmiany | Niska | Wysoka |

| Komfort psychiczny | Tymczasowy | Długoterminowy |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku coraz więcej problemów kredytowych ujawnia się nie w momencie podpisania umowy, lecz po kilku latach jej trwania. Dobrze zaplanowany kredyt uwzględnia przyszłe scenariusze już na starcie.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym widzę, że najlepsze decyzje kredytowe to te, które dają klientowi spokój na lata. Dla mundurowych kredyt mieszkaniowy powinien być elementem stabilizacji, a nie kolejnym polem ryzyka.

Pamiętaj pracujemy na terenie całego województwa lubuskiego. Jeśli mieszkasz w Zielonej Górze – to znajdź nas na www.kredyt-zielona-gora.pl

13. Call To Action – umów bezpłatną konsultację i zaplanuj bezpieczny kredyt mieszkaniowy w 2026

📞 Zadzwoń teraz – +48 515 525 550! Jedna rozmowa może oszczędzić Ci lat niepewności

Decyzja o kontakcie – pierwszy krok, który nic nie kosztuje

Dla wielu wojskowych i funkcjonariuszy służb mundurowych moment wykonania telefonu bywa trudniejszy niż sama decyzja o kredycie. Pojawia się obawa, że rozmowa oznacza presję, zobowiązanie albo sprzedaż gotowego rozwiązania. W rzeczywistości pierwszy kontakt w 2026 roku to wyłącznie spokojna rozmowa, której celem jest zrozumienie sytuacji, planów i ograniczeń. Bez umów, bez kosztów i bez ryzyka.

Przebieg konsultacji – od chaosu informacyjnego do jasnej strategii

W praktyce konsultacja wygląda zawsze podobnie. Mundurowy opisuje swoją sytuację zawodową, rodzinne plany i oczekiwania wobec kredytu mieszkaniowego. W odpowiedzi otrzymuje uporządkowany obraz możliwości: co jest realne dziś, co wymaga przygotowania i jakie decyzje warto odłożyć w czasie. To moment, w którym emocje ustępują miejsca konkretom, a kredyt przestaje być abstrakcją.

Efekt rozmowy – kontrola zamiast domysłów

Najczęściej już po pierwszej konsultacji klient wie, czy jest gotowy na kredyt, refinansowanie lub zmianę strategii. Niezależnie od decyzji zyskuje coś znacznie cenniejszego niż symulację raty – wiedzę i poczucie kontroli. Dla wojskowych w 2026 roku to kluczowe, ponieważ ich życie zawodowe wymaga stabilnych i przewidywalnych rozwiązań finansowych.

Tabela: Bezpłatna konsultacja kredytowa – co zmienia w praktyce

| Obszar | Przed kontaktem | Po konsultacji |

| Wiedza o możliwościach | Fragmentaryczna | Pełny obraz |

| Zdolność kredytowa | Domysły | Realna ocena |

| Ryzyko decyzji | Wysokie | Ograniczone |

| Plan działania | Brak | Konkretny |

| Presja czasu | Duża | Kontrolowana |

| Komfort psychiczny | Niski | Wyraźnie wyższy |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

W 2026 roku coraz więcej mundurowych kontaktuje się z doradcą nie po to, by „brać kredyt”, ale by sprawdzić, czy to właściwy moment. Taka rozmowa bardzo często pozwala uniknąć decyzji, które kilka lat później okazują się kosztowne.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Z perspektywy doradcy kredytowego i prawnika w jednym mogę powiedzieć jedno: najlepsze decyzje finansowe zaczynają się od rozmowy, nie od wniosku. Konsultacja to bezpieczny punkt startu, który daje wiedzę, spokój i realną przewagę.

14. Podsumowanie końcowe – kredyt mieszkaniowy służby mundurowe i służb mundurowych w 2026 krok po kroku

Droga od potrzeby do stabilnego rozwiązania

Cały proces opisany w tym artykule pokazuje jednoznacznie, że kredyt mieszkaniowy służby mundurowe w 2026 roku nie jest jednorazową decyzją, lecz sekwencją przemyślanych kroków. Zaczyna się od potrzeby – własnego mieszkania, domu, stabilizacji dla rodziny – a kończy na długoterminowym zobowiązaniu finansowym, które musi współgrać z realiami służby. Mundurowi funkcjonują w świecie odpowiedzialności, procedur i konsekwencji, dlatego również decyzje finansowe wymagają takiego samego podejścia.

Historia, która dobrze oddaje sens procesu

W praktyce wielu żołnierzy trafia do nas z podobnym schematem myślenia: „mam stabilną pracę, poradzę sobie”. Dopiero analiza całego procesu – zdolności kredytowej, dochodów, oprocentowania, zabezpieczeń prawnych i przyszłych scenariuszy – pokazuje, jak wiele elementów może wpłynąć na końcowy efekt. Kredyt, który na początku wydaje się prosty, po właściwym przejściu wszystkich etapów staje się dopasowanym narzędziem, a nie źródłem niepokoju. To właśnie ta zmiana perspektywy jest największą wartością całej drogi.

Efekt końcowy – kredyt, który pracuje na Twoją stabilność

W 2026 roku dobrze zaplanowany kredyt mieszkaniowy służby mundurowe to połączenie trzech obszarów: finansów, prawa i życia prywatnego. Dopiero ich wspólne uwzględnienie daje poczucie bezpieczeństwa. Mundurowi, którzy przechodzą proces krok po kroku, zyskują nie tylko lepsze warunki umowy, ale przede wszystkim kontrolę nad przyszłością – niezależnie od zmian miejsca służby czy sytuacji rodzinnej.

Tabela: Kredyt mieszkaniowy służby mundurowe w 2026 – proces krok po kroku

| Etap | Co się dzieje | Dlaczego to ważne |

| Analiza potrzeb | Określenie celu mieszkaniowego | Uniknięcie złej decyzji |

| Zdolność kredytowa | Sprawdzenie realnych możliwości | Bezpieczna kwota kredytu |

| Strategia finansowa | Dobór oprocentowania i formy | Stabilność budżetu |

| Aspekty prawne | Weryfikacja umów i nieruchomości | Ochrona przed ryzykiem |

| Negocjacje | Optymalizacja warunków | Niższy koszt całkowity |

| Finalizacja | Podpisanie świadomej umowy | Spokój na lata |

Kredyt mieszkaniowy dla wojskowych – warto wiedzieć

Najlepiej oceniane kredyty mieszkaniowe wśród mundurowych to te, które zostały zaplanowane z myślą o przyszłości, a nie wyłącznie o aktualnej racie. W 2026 roku przewidywanie scenariuszy ma większe znaczenie niż szybkie decyzje.

Wniosek eksperta – kredyt mieszkaniowy służby mundurowe

Jako doradca kredytowy i prawnik w jednym mogę podsumować jednoznacznie: kredyt mieszkaniowy służby mundurowe powinien wzmacniać poczucie bezpieczeństwa, a nie je osłabiać. Odpowiednio poprowadzony proces sprawia, że decyzja finansowa staje się elementem stabilizacji, a nie źródłem ryzyka.