Kredyt na start Żary – bezpłatne wparcie doradcy i prawnika w 2026!

Najważniejsze wnioski z artykułu

- Kredyt na start w Żarach w 2026 roku wymaga strategii, a nie przypadkowego składania wniosków i polegania wyłącznie na kalkulatorach bankowych.

- Zdolność kredytowa może być realnie wzmocniona poprzez porządkowanie zobowiązań, historię BIK/KRD oraz właściwą prezentację dochodów jeszcze przed rozpoczęciem procesu.

- Wybór między mieszkaniem, domem a budową ma długofalowe skutki finansowe i prawne, dlatego powinien być dopasowany do planów na kolejne 5–10 lat, a nie tylko bieżących potrzeb.

- Połączenie doradcy kredytowego i prawnika w jednym procesie znacząco zwiększa bezpieczeństwo klienta, szczególnie przy umowie przedwstępnej, kredycie bez wkładu własnego i akcie notarialnym.

Spis treści:

- 1. Kredyt na start Żary – pierwszy krok do własnego mieszkania bez chaosu i ryzyka

- 2. Dlaczego kredyt na start w Żarach w 2026 roku wymaga strategii, a nie tylko kalkulatora

- 3. Kredyt na start Żary a zdolność kredytowa 2026 – jak ją liczyć, wzmacniać i chronić

- 4. Mieszkanie, zakup domu czy budowa domu – decyzja, która ustawia Twoją przyszłość

- 5. Kredyt na start bez wkładu własnego – case study z Żar, który pokazuje, co jest możliwe

- 6. Ochrona interesów klienta – prawo i finanse pod pełną kontrolą

- 7. Doradca – Twój negocjator

- 8. Twoja wygoda, moja mobilność – kredyt na start Żary bez wychodzenia z domu

- 9. Kredyt na start Żary dla różnych grup – gdy strategia musi być dopasowana

- Kredyt na start dla mundurowych – stabilność, którą trzeba właściwie pokazać

- 10. FAQ – kredyt na start Żary

- 10. Skontaktuj się z nami – kredyt na start Żary bez stresu, ryzyka i przypadkowych decyzji

1. Kredyt na start Żary – pierwszy krok do własnego mieszkania bez chaosu i ryzyka

Kredyt na start w Żarach to dla wielu osób najważniejsza decyzja finansowa w życiu. Nie dlatego, że chodzi o wysoką kwotę, ale dlatego, że konsekwencje tej decyzji będą towarzyszyć Ci przez najbliższe 20-30 lat. W 2026 roku rynek kredytów hipotecznych nie wybacza błędów: źle policzona zdolność kredytowa, nieprzemyślana konstrukcja raty czy pominięcie ryzyk prawnych potrafią zamienić marzenie o własnym mieszkaniu w długotrwałe obciążenie psychiczne i finansowe.

Jako doradca kredytowy i prawnik w jednym widzę wyraźnie, że kredyt na start to proces, a nie jednorazowa decyzja. Klient, który trafia do mnie na początku drogi, ma realną przewagę: może zaplanować kredyt hipoteczny tak, aby był bezpieczny, elastyczny i dopasowany do przyszłych zmian – pracy, rodziny, dochodów czy miejsca zamieszkania.

W praktyce kredyt na start w Żarach zaczyna się od właściwego ustawienia strategii. To oznacza ocenę zdolności kredytowej 2026, sprawdzenie możliwości wkładu własnego (także w formach alternatywnych), analizę kosztów całkowitych oraz ryzyk prawnych nieruchomości. Dopiero na tej podstawie można mówić o realnych warunkach kredytu na mieszkanie, dom lub budowę.

Największym błędem jest działanie impulsywne – składanie wniosków „na próbę”, opieranie się wyłącznie na kalkulatorach online albo sugestiach sprzedawcy nieruchomości. Kredyt na start wymaga spokojnego, merytorycznego podejścia i kogoś, kto patrzy na Twoją sytuację szerzej niż tylko przez pryzmat raty w pierwszym roku.

Dobrze zaplanowany kredyt na start w Żarach daje coś znacznie cenniejszego niż niską ratę na początku: poczucie kontroli, bezpieczeństwo prawne i przewidywalność finansową. To właśnie ten etap decyduje, czy kredyt będzie narzędziem do realizacji planów, czy źródłem ciągłego stresu.

Kredyt na start – kluczowe elementy na początku drogi

| Obszar analizy | Dlaczego ma znaczenie przy kredycie na start |

| Zdolność kredytowa 2026 | Określa realny budżet i chroni przed odrzuceniem wniosków |

| Wkład własny | Wpływa na koszty, bezpieczeństwo i dostępne rozwiązania |

| Forma nieruchomości | Mieszkanie, dom lub budowa oznaczają różne ryzyka |

| Konstrukcja raty | Decyduje o stabilności finansowej w kolejnych latach |

| Analiza prawna | Chroni przed problemami z umową i własnością |

| Strategia długoterminowa | Zapewnia elastyczność przy zmianach życiowych |

Warto wiedzieć – kredyt na start Żary

Kredyt na start można przygotować nawet wtedy, gdy dziś zdolność kredytowa wydaje się niewystarczająca. Często wystarczy odpowiednia kolejność działań i kilka miesięcy pracy nad strategią, aby znacząco poprawić swoją pozycję wobec banków.

Kredyt na start Żary – wniosek eksperta

Najtańszy kredyt na start w Żarach to nie ten z najniższą ratą w reklamie, lecz ten, który nie ogranicza Twojej swobody finansowej i prawnej przez kolejne dekady.

Pamiętaj! Możesz liczyć na fachowe wsparcie w Żarach – przeczytaj nasz artykuł doradca kredytowy Żary!

2. Dlaczego kredyt na start w Żarach w 2026 roku wymaga strategii, a nie tylko kalkulatora

Kredyt na start w Żarach w 2026 roku coraz rzadziej jest prostą odpowiedzią na pytanie „ile mogę pożyczyć”. Kalkulatory kredytowe, choć pomocne, pokazują jedynie fragment rzeczywistości, pomijając elementy, które w praktyce decydują o powodzeniu całego procesu. W efekcie wiele osób z dobrą zdolnością kredytową traci czas, pieniądze i nerwy, bo podejmuje decyzje bez spójnej strategii.

Z perspektywy doradcy kredytowego i prawnika w jednym kluczowe jest zrozumienie, że bank nie ocenia klienta zero-jedynkowo. Analizowana jest stabilność dochodu, historia kredytowa, struktura zobowiązań, forma zatrudnienia, wiek, a nawet ryzyko prawne samej nieruchomości. Kalkulator nie pokaże Ci, jak dana decyzja wpłynie na Twoją sytuację za pięć czy dziesięć lat, ani czy dziś wybrany kredyt na start nie zamknie drogi do kolejnych planów życiowych.

Strategia kredytu na start polega na świadomym ustawieniu całego procesu. Najpierw analizujemy zdolność kredytową 2026, następnie sprawdzamy możliwości jej wzmocnienia, optymalizujemy strukturę raty i zabezpieczeń, a na końcu dopasowujemy produkt kredytowy do realnych potrzeb. To podejście pozwala uniknąć sytuacji, w której kredyt hipoteczny staje się ciężarem zamiast wsparciem.

Brak strategii oznacza działanie reaktywne: poprawianie błędów po odmowie, zmiany decyzji w ostatniej chwili, podpisywanie niekorzystnych umów przedwstępnych. Dobrze zaplanowany kredyt na start w Żarach minimalizuje ryzyko takich scenariuszy i daje klientowi poczucie kontroli nad procesem.

Największą przewagą strategii jest przewidywalność. Klient wie, na co może sobie pozwolić, jakie są realne koszty całkowite kredytu i jakie konsekwencje niesie dana decyzja. Właśnie dlatego kalkulator powinien być jedynie narzędziem pomocniczym, a nie podstawą wyboru.

Kredyt na start – kalkulator kontra strategia

| Element | Kalkulator kredytowy | Strategia kredytowa |

| Zdolność kredytowa | Uproszczone wyliczenie | Pełna analiza 2026 |

| Dochody | Bez kontekstu stabilności | Ocena ryzyka i ciągłości |

| Wkład własny | Jedna wartość | Różne formy i warianty |

| Rata | Krótkoterminowa | Długoterminowa stabilność |

| Ryzyko prawne | Pomijane | Szczegółowa weryfikacja |

| Elastyczność | Brak | Plan na zmiany życiowe |

Warto wiedzieć – kredyt na start Żary

W 2026 roku banki coraz częściej odrzucają wnioski nie z powodu braku zdolności, ale przez niespójną strukturę finansową klienta. Dobrze przygotowana strategia pozwala tego uniknąć już na starcie.

Kredyt na start Żary – wniosek eksperta

Kredyt na start w Żarach oparty wyłącznie na kalkulatorze to ryzyko. Strategia kredytowa to realna oszczędność pieniędzy, czasu i spokoju na wiele lat.

Mieszkańcu Żar – pracujesz za granicą i zarabiasz w EUR? Chcesz kupić nieruchomość – pamiętaj możesz ją finansować kredytem hipotecznym w EUR Żary!

3. Kredyt na start Żary a zdolność kredytowa 2026 – jak ją liczyć, wzmacniać i chronić

Zdolność kredytowa w 2026 roku jest najczęstszą barierą przy kredycie na start w Żarach. Co istotne, nie dlatego, że klienci realnie „nie mają zdolności”, lecz dlatego, że jest ona źle liczona, źle prezentowana albo niechroniona przed decyzjami, które ją osłabiają. Z perspektywy doradcy kredytowego i prawnika w jednym zdolność kredytowa to proces, który można świadomie kształtować, a nie sztywny wynik z systemu.

Pierwszym krokiem jest rzetelne policzenie zdolności kredytowej 2026. Banki zwracają dziś uwagę nie tylko na wysokość dochodu, ale również na jego stabilność, źródło, walutę oraz historię wcześniejszych zobowiązań. Kredyt na start wymaga więc spojrzenia szerzej niż tylko na umowę o pracę czy ostatni PIT. Właściwa analiza pozwala uniknąć błędnych wniosków i niepotrzebnych odmów.

Drugim elementem jest wzmacnianie zdolności kredytowej. W praktyce często wystarczą drobne zmiany: korekta limitów na kartach, uporządkowanie historii BIK, zmiana struktury raty lub odpowiedni moment złożenia wniosku. W kredycie na start w Żarach liczy się nie tylko „czy masz zdolność”, ale jak ją pokażesz. To właśnie tu rola doradcy finansowego ma realne przełożenie na wynik.

Trzecim, często pomijanym obszarem, jest ochrona zdolności kredytowej. Klienci tracą ją przez pochopne decyzje: zapytania w wielu bankach, źle podpisane umowy przedwstępne czy dodatkowe zobowiązania tuż przed kredytem. Kredyt na start to moment, w którym każda decyzja finansowa powinna być przemyślana i spójna z celem.

Dobrze zaplanowana zdolność kredytowa daje przewagę negocjacyjną, pozwala wybrać bezpieczniejszą konstrukcję kredytu hipotecznego i zwiększa szanse na pozytywną decyzję bez stresu i pośpiechu.

Zdolność kredytowa 2026 – elementy, które mają realne znaczenie

| Obszar | Wpływ na kredyt na start |

| Źródło dochodu | Stabilność i przewidywalność |

| Forma zatrudnienia | Ocena ryzyka przez bank |

| Historia BIK | Wiarygodność kredytowa |

| Zobowiązania | Obniżenie dostępnej kwoty |

| Waluta dochodu | Dodatkowe wymogi analizy |

| Zapytania kredytowe | Ryzyko odmowy |

Warto wiedzieć – kredyt na start Żary

Zdolność kredytowa liczona samodzielnie często różni się od tej, którą faktycznie przyjmują banki. Profesjonalna analiza potrafi zwiększyć dostępny budżet nawet bez zmiany dochodów.

Kredyt na start Żary – wniosek eksperta

Kredyt na start w Żarach zaczyna się od zdolności kredytowej, ale nie kończy na jej wyliczeniu. Kluczowe jest jej wzmocnienie i ochrona aż do momentu podpisania umowy.

Szukasz szybkiego finansowania? Pożyczka gotówkowa Żagań może być dobrym rozwiązaniem!

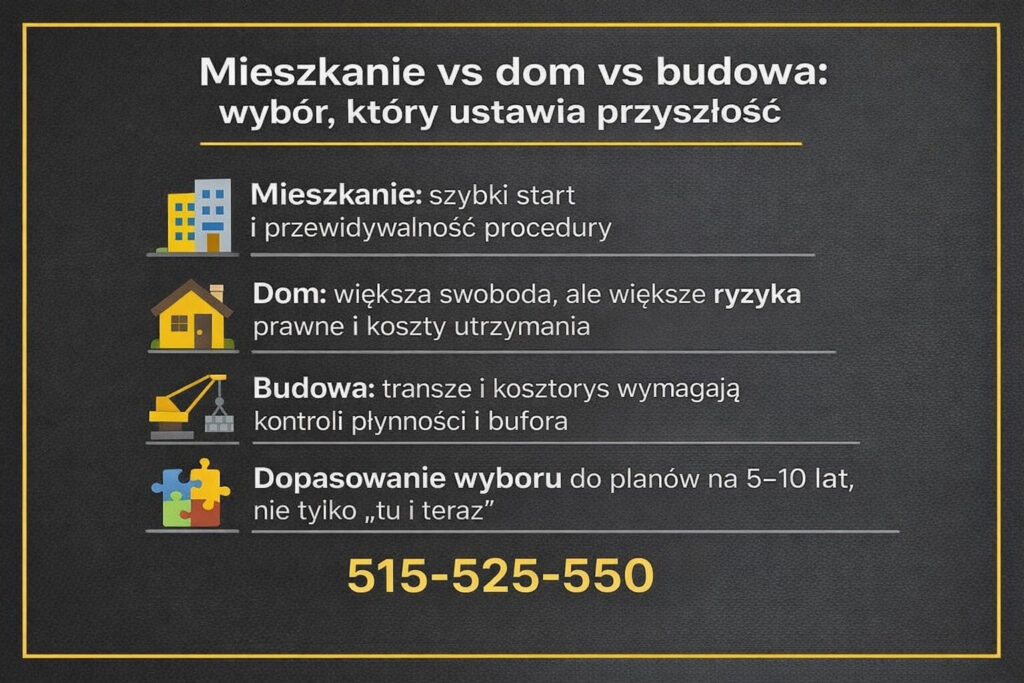

4. Mieszkanie, zakup domu czy budowa domu – decyzja, która ustawia Twoją przyszłość

Kredyt na start w Żarach nie jest jednym produktem ani jedną decyzją. W praktyce oznacza wybór drogi życiowej, która przez lata będzie wpływać na Twoje bezpieczeństwo finansowe, elastyczność i komfort codziennego funkcjonowania. Z perspektywy doradcy kredytowego i prawnika w jednym kluczowe pytanie nie brzmi „co jest możliwe”, ale co jest właściwe w Twojej sytuacji. Kredyt na mieszkanie, kredyt na zakup domu oraz kredyt na budowę domu różnią się nie tylko procedurą, lecz przede wszystkim poziomem ryzyka, wymaganiami banku i konsekwencjami długoterminowymi.

Bezpieczny start i większa przewidywalność – kredyt na mieszkanie

Kupno mieszkania za kredyt to najczęściej wybierana forma kredytu na start w Żarach, szczególnie przez osoby młode, singli oraz pary rozpoczynające samodzielne życie. Jego największą zaletą jest przewidywalność – zarówno pod względem procedur, jak i kosztów. Banki stosunkowo jasno oceniają takie nieruchomości, a proces kredytowy jest zazwyczaj krótszy i mniej obciążony ryzykiem formalnym.

Z punktu widzenia zdolności kredytowej 2026 mieszkanie często pozwala lepiej dopasować kwotę kredytu do realnych możliwości finansowych, bez nadmiernego obciążania budżetu domowego. Rata kredytu hipotecznego jest łatwiejsza do zaplanowania, a ewentualna sprzedaż nieruchomości w przyszłości prostsza niż w przypadku domu.

Największym zagrożeniem przy kredycie na mieszkanie nie jest sam kredyt, lecz pośpiech. Umowy deweloperskie, rezerwacyjne i przedwstępne wymagają analizy prawnej, bo to one decydują o Twojej odpowiedzialności finansowej jeszcze przed uruchomieniem kredytu. Dobrze przygotowany kredyt na start w tej formie daje stabilność i swobodę dalszych decyzji życiowych, bez zamykania sobie drzwi na przyszłość.

Kredyt na zakup domu – niezależność, która wymaga odpowiedzialności

Kredyt na zakup domu to zupełnie inny poziom decyzji. Oferuje przestrzeń, prywatność i niezależność, ale jednocześnie wprowadza więcej zmiennych, które trzeba uwzględnić już na etapie planowania kredytu na start w Żarach. Banki dokładniej analizują stan prawny nieruchomości, dostęp do drogi, obciążenia hipoteczne oraz historię działki i budynku.

Z perspektywy prawnej kluczowe znaczenie ma umowa przedwstępna. To właśnie w niej najczęściej pojawiają się zapisy, które w przypadku problemów z kredytem mogą narazić klienta na utratę zadatku lub dodatkowe koszty. Dlatego przy zakupie domu rola prawnika jest nie dodatkiem, lecz elementem bezpieczeństwa finansowego.

Finansowo kredyt na dom oznacza wyższe kwoty, wyższe koszty utrzymania i konieczność posiadania bufora bezpieczeństwa. Zdolność kredytowa 2026 musi uwzględniać nie tylko ratę, ale również podatki, remonty i bieżące utrzymanie nieruchomości. Dobrze zaplanowany kredyt na start w tej formie daje ogromny komfort życia, ale tylko wtedy, gdy decyzja jest oparta na chłodnej analizie, a nie wyłącznie na emocjach.

Kredyt na budowę domu – największa elastyczność i największe ryzyko

Kredyt na budowę domu to najbardziej złożona forma kredytu na start w Żarach. Daje możliwość stworzenia nieruchomości dokładnie dopasowanej do własnych potrzeb, ale jednocześnie wymaga najlepszego przygotowania finansowego i organizacyjnego. Banki wypłacają środki w transzach, oczekują harmonogramu prac, kosztorysu i stałej kontroli postępu inwestycji.

Najczęstszym błędem jest skupienie się na maksymalnej kwocie kredytu zamiast na płynności finansowej w trakcie budowy. Wzrost cen materiałów, opóźnienia wykonawców czy zmiany projektowe mogą szybko zachwiać budżetem. Dlatego kredyt na budowę musi uwzględniać margines bezpieczeństwa, a nie jedynie minimalne wymagania banku.

Od strony prawnej istotne są pozwolenia, zgodność projektu z planem zagospodarowania oraz status działki. Wkład własny nie zawsze musi być gotówką – często stanowią go działka lub udokumentowane nakłady – ale ich prawidłowe przedstawienie bankowi wymaga doświadczenia. Dobrze zaplanowany kredyt na start w formie budowy daje ogromną satysfakcję, pod warunkiem że jest oparty na realnych możliwościach, a nie optymistycznych założeniach.

Kredyt na start – porównanie trzech dróg

| Forma kredytu | Główne zalety | Kluczowe ryzyka | Rola doradcy i prawnika | |

| Kredyt na mieszkanie | Przewidywalność, szybka procedura | Pośpiech, zapisy umów | Analiza dokumentów, ochrona interesów | |

| Kredyt na zakup domu | Przestrzeń, niezależność | Ryzyka prawne, koszty utrzymania | Weryfikacja stanu prawnego, negocjacje | |

| Kredyt na budowę domu | Pełna elastyczność | Transze, wzrost kosztów | Harmonogram, kosztorys, zabezpieczenia |

Podsumowanie eksperckie

Nie istnieje jedna „najlepsza” forma kredytu na start w Żarach. Najlepsza jest ta, która pasuje do Twojej zdolności kredytowej 2026, planów życiowych i odporności na ryzyko. Mieszkanie daje bezpieczeństwo, dom daje niezależność, a budowa daje wolność projektową – ale tylko wtedy, gdy każda z tych decyzji jest wsparta strategią finansową i prawną.

Posiadasz już kredyt hipoteczny, którego raty Ciebie przytłaczają? Przeczytaj nasz artykuł – renegocjacja warunków kredytu!

5. Kredyt na start bez wkładu własnego – case study z Żar, który pokazuje, co jest możliwe

Kredyt na start bez wkładu własnego w Żarach budzi najwięcej emocji i jednocześnie najwięcej mitów. Poniższe case study pokazuje realny proces – od punktu wyjścia, przez decyzje strategiczne, aż po bezpieczne uruchomienie kredytu hipotecznego. To nie jest historia „idealnych parametrów”, tylko przykład, jak strategia doradcy kredytowego i prawnika w jednym zmienia wynik.

Punkt wyjścia i realne ograniczenia

Klienci: para 29 i 31 lat, umowa o pracę na czas nieokreślony, łączny dochód netto 9 400 zł. Brak oszczędności na wkład własny, niewielkie limity na kartach, jedna zamknięta pożyczka w BIK. Cel: kredyt na start Żary – mieszkanie z rynku wtórnego. Pierwsze samodzielne wyliczenia i rozmowy informacyjne sugerowały brak możliwości finansowania bez wkładu. Kluczowym ryzykiem była umowa przedwstępna z krótkim terminem.

Strategia zamiast odmowy

Zamiast składać wnioski „na próbę”, proces zaczął się od ustawienia strategii. Oczyszczono strukturę zobowiązań (zamknięcie limitów), przygotowano spójną prezentację dochodu pod zdolność kredytową 2026, a po stronie prawnej zabezpieczono zapisy umowy przedwstępnej (terminy, warunki odstąpienia). W tym samym czasie dobrano konstrukcję kredytu z rozwiązaniem zastępującym wkład własny oraz bezpieczną ratą początkową. Efekt: decyzja pozytywna bez eskalacji zapytań.

Decyzja kredytowa i ochrona interesów

Decyzja została wydana z warunkami możliwymi do spełnienia bez dodatkowego ryzyka. Kluczowe było właściwe ułożenie harmonogramu, aby nie uruchamiać kosztów przed podpisaniem umowy oraz dopilnowanie zapisów przy akcie notarialnym. Kredyt na start bez wkładu własnego zadziałał, bo wszystkie elementy – finansowe i prawne – były spójne.

Efekt końcowy i wnioski dla innych

Klienci zamieszkali we własnym mieszkaniu w Żarach, zachowując bufor płynności. Najważniejszy wniosek: brak gotówki nie przekreśla startu, ale wymusza precyzję. To precyzja, a nie „szczęście”, decyduje o wyniku.

Case study – kluczowe parametry procesu

| Element | Stan początkowy | Działanie strategiczne | Efekt |

| Wkład własny | 0 zł | Rozwiązanie zastępcze | Finansowanie możliwe |

| Zdolność 2026 | Na granicy | Optymalizacja struktury | Decyzja pozytywna |

| Umowa przedwstępna | Ryzykowna | Korekta zapisów | Ochrona środków |

| Zapytania | Brak planu | Sekwencja kontrolowana | Bez odmów |

| Rata | Nieustalona | Stabilna konstrukcja | Bezpieczny budżet |

Warto wiedzieć – kredyt na start Żary

Kredyt na start bez wkładu własnego nie polega na „obejściu zasad”. Polega na takim ustawieniu procesu, aby bank widział spójność, a klient miał zabezpieczenia na każdym etapie.

Kredyt na start Żary – wniosek eksperta

Ten case pokazuje, że o powodzeniu decyduje kolejność i spójność działań. Kredyt na start w Żarach bez wkładu własnego jest możliwy, gdy strategia wyprzedza formalności.

Chcesz kupić mieszkanie a nie masz oszczędności na wkład własny? Przeczytaj nasz artykuł kredyt mieszkaniowy bez wkładu własnego!

6. Ochrona interesów klienta – prawo i finanse pod pełną kontrolą

Kredyt na start w Żarach to nie tylko decyzja finansowa, ale również zobowiązanie prawne, którego skutki mogą ujawniać się przez wiele lat. Z mojego doświadczenia jako doradcy kredytowego i prawnika w jednym wynika jedno: większość problemów klientów nie bierze się z samego kredytu hipotecznego, lecz z niedostatecznej ochrony prawnej na etapie dokumentów. Dlatego w procesie kredytowym kluczowe znaczenie ma równoległa analiza finansowa i prawna.

Pierwszym obszarem jest analiza i ocena dokumentów kredytowych. Umowa kredytowa, regulaminy, harmonogramy spłat i zabezpieczenia zawierają zapisy, które bez specjalistycznej wiedzy są trudne do wychwycenia, a które mogą generować dodatkowe koszty lub ograniczać elastyczność klienta. Kredyt na start wymaga sprawdzenia, czy zapisy są spójne z ustaleniami i czy nie przenoszą nadmiernego ryzyka na kredytobiorcę.

Równolegle przygotowywane i analizowane są umowy cywilnoprawne, w szczególności umowy przedwstępne. To właśnie one decydują o tym, czy klient jest chroniony w razie opóźnień, odmowy kredytu lub problemów formalnych. Brak właściwych zapisów często prowadzi do utraty zadatku lub sporów, których można było uniknąć.

Istotnym elementem wsparcia jest również pomoc przy korekcie lub usuwaniu wpisów w BIK i KRD. Nieprawidłowe, przedawnione lub błędne dane potrafią obniżyć zdolność kredytową 2026 bardziej niż realna sytuacja finansowa klienta. Odpowiednie działania prawne i proceduralne pozwalają uporządkować historię kredytową i poprawić pozycję negocjacyjną.

Przy kredytach hipotecznych kluczowe jest badanie stanu prawnego nieruchomości. Sprawdzane są księgi wieczyste, służebności, dostęp do drogi, zgodność z planem zagospodarowania oraz ewentualne obciążenia. W przypadku zmian w budynku oferuję pomoc w legalizacji przebudów, co często decyduje o możliwości uruchomienia kredytu. Całość procesu domyka wsparcie przy akcie notarialnym, gdzie chronione są interesy klienta do ostatniego podpisu.

Zakres ochrony prawnej przy kredycie na start

| Obszar wsparcia | Dlaczego jest kluczowy |

| Dokumenty kredytowe | Zapobieganie ukrytym kosztom |

| Umowy cywilnoprawne | Ochrona zadatku i terminów |

| BIK / KRD | Poprawa zdolności kredytowej |

| Stan prawny nieruchomości | Eliminacja ryzyk własności |

| Legalizacja zmian | Warunek uruchomienia kredytu |

| Akt notarialny | Bezpieczne przeniesienie praw |

Warto wiedzieć – kredyt na start Żary

Wiele odmów kredytu hipotecznego nie wynika z finansów, lecz z problemów prawnych nieruchomości lub nieprawidłowych zapisów umownych, które można było skorygować wcześniej.

Kredyt na start Żary – wniosek eksperta

Kredyt na start w Żarach jest bezpieczny tylko wtedy, gdy finanse i prawo są prowadzone równolegle. Ochrona interesów klienta zaczyna się na długo przed podpisaniem umowy i kończy dopiero przy akcie notarialnym.

Ważnym elementem przy wnioskowaniu o kredyt hipoteczny jest ocena wiarygodności klienta! Przeczytaj nasz artykuł scoring kredytowy Żagań!

7. Doradca – Twój negocjator

Kredyt na start w Żarach to nie jest sytuacja, w której klient powinien być stroną pasywną. Na każdym etapie – od rozmów wstępnych, przez umowę przedwstępną, aż po finalne warunki kredytu hipotecznego – istnieje przestrzeń do negocjacji, która realnie wpływa na koszty, bezpieczeństwo i elastyczność zobowiązania. Jako doradca kredytowy i prawnik w jednym wchodzę w rolę negocjatora, którego zadaniem jest zabezpieczenie interesów klienta, a nie przyspieszenie procesu za wszelką cenę.

Pierwszym obszarem negocjacji jest sama konstrukcja kredytu na start. To tutaj ustala się, czy rata ma być stabilna czy bardziej elastyczna, jak rozłożone jest ryzyko w czasie oraz jakie zapisy mogą ograniczać przyszłe decyzje finansowe. Dla klienta oznacza to ochronę przed sytuacją, w której pozornie atrakcyjna oferta po kilku latach staje się ciężarem. Negocjacje nie polegają na „walce o wszystko”, lecz na świadomym wyborze zapisów, które faktycznie mają znaczenie.

Drugim kluczowym polem jest umowa przedwstępna. To dokument, który bardzo często podpisywany jest pod presją czasu, a który w praktyce decyduje o bezpieczeństwie całego procesu. Rolą doradcy-negocjatora jest takie ułożenie zapisów, aby klient miał realne wyjście w przypadku opóźnień, problemów z kredytem lub ujawnienia ryzyk prawnych nieruchomości. Dobrze wynegocjowana umowa przedwstępna chroni zadatek, terminy i interesy kupującego.

Negocjacje obejmują również relację między harmonogramem kredytu a terminami transakcji. Kredyt na start w Żarach często rozbija się o niedopasowanie dat: zbyt szybkie zobowiązania finansowe, koszty ponoszone przed decyzją lub brak bufora czasowego. Ustawienie tych elementów w spójny sposób pozwala uniknąć stresu i strat finansowych.

Najważniejsze jest jednak to, że klient nie zostaje sam w rozmowach, w których druga strona ma doświadczenie i przewagę informacyjną. Doradca-negocjator wyrównuje tę różnicę i pilnuje, aby każda decyzja była świadoma, a nie wymuszona sytuacją.

Negocjacje przy kredycie na start – co realnie zabezpieczamy

| Obszar negocjacji | Co zyskuje klient |

| Konstrukcja kredytu | Stabilność i elastyczność |

| Zapisy umowy | Ograniczenie ryzyk |

| Umowa przedwstępna | Ochrona zadatku |

| Terminy | Spokój organizacyjny |

| Warunki uruchomienia | Brak kosztów „na zapas” |

| Finalizacja | Kontrola nad procesem |

Warto wiedzieć – kredyt na start Żary

Największe straty finansowe przy kredycie na start wynikają nie z wysokości raty, lecz z niekorzystnych zapisów, których nikt wcześniej nie zakwestionował.

Kredyt na start Żary – wniosek eksperta

Negocjacje przy kredycie na start w Żarach nie są dodatkiem, lecz elementem ochrony. Klient, który ma po swojej stronie doradcę i prawnika w jednym, nie negocjuje emocjami, tylko argumentami.

8. Twoja wygoda, moja mobilność – kredyt na start Żary bez wychodzenia z domu

Kredyt na start w Żarach nie musi oznaczać wizyt w wielu miejscach, presji czasu i chaosu organizacyjnego. W 2026 roku realną przewagą jest mobilność doradcy, która przekłada się na bezpieczeństwo decyzji i komfort klienta. Jako doradca kredytowy i prawnik w jednym prowadzę proces tak, aby to procedura dopasowała się do Twojego życia, a nie odwrotnie. Dzięki temu kredyt hipoteczny można przygotować rzetelnie, bez zbędnych przerw w pracy i bez nerwowych decyzji podejmowanych „między spotkaniami”.

Mobilność to nie tylko spotkania poza biurem. To przede wszystkim zdalna analiza dokumentów, bieżący kontakt, szybkie reakcje na zmiany i jasna komunikacja na każdym etapie. Kredyt na start wymaga koordynacji finansów, dokumentów prawnych i terminów – gdy te elementy są prowadzone w jednym modelu pracy, ryzyko błędów spada. Klient zyskuje czas, spokój i poczucie kontroli nad procesem.

W praktyce mobilne doradztwo oznacza, że decyzje podejmowane są w oparciu o pełną wiedzę, a nie o presję logistyczną. Dokumenty są omawiane w dogodnym momencie, a kluczowe zapisy wyjaśniane prostym językiem. To szczególnie ważne przy kredycie na start w Żarach, gdy klient często łączy zakup nieruchomości z pracą, rodziną lub dojazdami.

Mobilność zwiększa również bezpieczeństwo prawne. Analiza umów, weryfikacja stanu prawnego nieruchomości i przygotowanie do aktu notarialnego odbywają się bez pośpiechu, a terminy są ustawiane realistycznie. Dzięki temu kredyt na start nie staje się wyścigiem, lecz procesem zaplanowanym od początku do końca.

Mobilne doradztwo – realne korzyści dla klienta

| Obszar | Co daje mobilność |

| Kontakt | Szybkie decyzje i jasne odpowiedzi |

| Dokumenty | Spokojna analiza bez presji |

| Terminy | Lepsza koordynacja procesu |

| Dostępność | Dopasowanie do trybu życia |

| Bezpieczeństwo | Mniej błędów formalnych |

| Komfort | Oszczędność czasu i nerwów |

Warto wiedzieć – kredyt na start Żary

Mobilne doradztwo nie oznacza „zdalnej sprzedaży”. Oznacza pełną dostępność eksperta wtedy, gdy podejmujesz kluczowe decyzje finansowe i prawne.

Kredyt na start Żary – wniosek eksperta

Kredyt na start w Żarach przygotowany w modelu mobilnym to większa kontrola nad procesem i mniejsze ryzyko kosztownych pomyłek. Wygoda klienta bezpośrednio przekłada się na jakość decyzji.

9. Kredyt na start Żary dla różnych grup – gdy strategia musi być dopasowana

Kredyt na start w Żarach wygląda inaczej w zależności od tego, kim jesteś, jak zarabiasz i jaką masz ścieżkę zawodową. Innych zabezpieczeń potrzebują młodzi na początku drogi, innych osoby w służbach, a jeszcze innych klienci z dochodami zmiennymi lub zagranicznymi. Dlatego skuteczne doradztwo polega na precyzyjnym dopasowaniu strategii, a nie na jednym schemacie dla wszystkich. Poniżej cztery grupy, w których różnice mają kluczowe znaczenie dla decyzji kredytowej.

Kredyt na start dla młodych – po programach, ale nie bez możliwości

Dla młodych osób kredyt na start w Żarach po zamknięciu programów takich jak kredyt 2 procent czy Pierwsze klucze stał się bardziej wymagający, ale nie niemożliwy. Kluczowe jest dziś właściwe przygotowanie zdolności kredytowej 2026 oraz umiejętne wykorzystanie dostępnych rozwiązań systemowych. Jednym z nich pozostaje Rodzinny kredyt mieszkaniowy – RKM, który w określonych sytuacjach pozwala zastąpić klasyczny wkład własny i bezpiecznie wejść w kredyt hipoteczny.

Największym wyzwaniem młodych klientów jest krótka historia kredytowa, umowy na czas określony lub częste zmiany pracy. Banki oceniają tu nie tylko wysokość dochodu, ale jego stabilność i perspektywę. Dlatego strategia kredytu na start polega na odpowiednim „ułożeniu” sytuacji finansowej jeszcze przed złożeniem wniosku, a także na ochronie młodego kredytobiorcy przed zapisami, które mogą ograniczyć jego mobilność życiową. Dobrze przygotowany start oznacza mniejszy stres, większą elastyczność i realną szansę na własne mieszkanie mimo braku programów wsparcia.

Kredyt na start dla mundurowych – stabilność, którą trzeba właściwie pokazać

Kredyt na start w Żarach dla osób w służbach mundurowych opiera się na stabilności zatrudnienia, ale ta stabilność musi być prawidłowo zaprezentowana bankowi. Dotyczy to zarówno rozwiązań takich jak kredyt dla policjanta, kredyt dla żołnierza zawodowego, jak i szerzej rozumiany kredyt hipoteczny dla służb mundurowych. Dochody są często pewne, lecz ich struktura bywa złożona: dodatki, zmienne składniki, świadczenia.

W praktyce kredyt dla służb mundurowych wymaga precyzyjnej analizy dokumentów i doświadczenia w pracy z tą grupą zawodową. Kluczowe jest uwzględnienie specyfiki służby, możliwych przeniesień oraz planów życiowych klienta. Jako doradca kredytowy i prawnik w jednym dbam o to, aby umowy kredytowe i przedwstępne nie ograniczały mobilności zawodowej ani nie narażały klienta na ryzyko przy zmianie miejsca pełnienia służby. Dobrze ustawiony kredyt na start dla mundurowych to połączenie stabilności i bezpieczeństwa prawnego.

Kredyt na start dla kierowców – elastyczne dochody, twarde wymogi banków

Kierowcy zawodowi coraz częściej pytają o kredyt na start w Żarach, jednak ich sytuacja finansowa bywa trudna do jednoznacznej oceny przez bank. Dotyczy to zarówno kierowców międzynarodowych, jak i osób pracujących lokalnie, w tym rozwiązań takich jak kredyt dla taksówkarza. Dochody są realne, lecz zmienne, a forma rozliczeń nie zawsze pasuje do bankowych algorytmów.

Skuteczna strategia polega na odpowiednim udokumentowaniu wpływów, uporządkowaniu historii finansowej i właściwym doborze momentu złożenia wniosku. Kredyt na start dla kierowców wymaga doświadczenia, bo błędna prezentacja dochodów prowadzi do zaniżenia zdolności lub odmowy. Równie istotna jest ochrona prawna przy umowach zakupu nieruchomości, ponieważ elastyczny czas pracy często utrudnia reagowanie na presję terminów. Dobrze przygotowany proces pozwala kierowcom bezpiecznie wejść w kredyt hipoteczny mimo niestandardowych dochodów.

Kredyt na start przy dochodach w EUR – ryzyko waluty pod kontrolą

Dochody w euro otwierają możliwości, ale wymagają szczególnej ostrożności. Kredyt na start w Żarach przy pracy za granicą lub rozliczeniach walutowych różni się od klasycznych scenariuszy. Klienci często pytają o kredyt w euro, pożyczkę w euro lub pożyczkę w euro w Polsce, nie zdając sobie sprawy z ryzyk kursowych i ograniczeń formalnych.

Banki analizują stabilność dochodu, długość zatrudnienia i walutę wpływów. Kluczowe jest zabezpieczenie klienta przed wahaniami kursu oraz właściwa konstrukcja zobowiązania, aby kredyt nie stał się nieprzewidywalny. Jako doradca i prawnik w jednym dbam o to, aby umowy uwzględniały realne ryzyka walutowe i chroniły interes klienta w długim okresie. Kredyt na start przy dochodach w EUR jest możliwy i bezpieczny, ale tylko wtedy, gdy waluta przestaje być zagrożeniem, a staje się atutem.

Kredyt na start – porównanie grup klientów

| Grupa | Kluczowe wyzwanie | Co decyduje o sukcesie |

| Młodzi | Brak programów, krótka historia | Strategia i RKM |

| Mundurowi | Złożone składniki dochodu | Właściwa prezentacja |

| Kierowcy | Zmienność wpływów | Dokumentacja i timing |

| Dochody w EUR | Ryzyko kursowe | Konstrukcja i zabezpieczenia |

Zakończenie

Kredyt na start w Żarach nie jest jedną ścieżką dla wszystkich. Skuteczność polega na dopasowaniu rozwiązań do konkretnej sytuacji życiowej i zawodowej. To właśnie tu doświadczenie doradcy kredytowego i prawnika w jednym robi realną różnicę.

10. FAQ – kredyt na start Żary

Nie, jednoczesne składanie wielu wniosków najczęściej obniża szanse na pozytywną decyzję. Każde zapytanie kredytowe jest widoczne w BIK i może być interpretowane jako sygnał ryzyka. Banki analizują nie tylko wynik zdolności, ale też zachowanie klienta w procesie. Strategiczne, kontrolowane złożenie wniosków w odpowiedniej kolejności pozwala uniknąć odmów i niepotrzebnego obniżenia wiarygodności kredytowej.

Nie, umowa rezerwacyjna może być ryzykowna, jeśli nie zawiera zapisów zabezpieczających klienta. W praktyce wiele takich umów przewiduje opłaty bezzwrotne lub krótkie terminy, które nie uwzględniają realnego czasu procedury kredytowej. Bez analizy prawnej klient może stracić środki mimo braku swojej winy. Bezpieczna umowa powinna jasno regulować warunki odstąpienia w razie problemów z kredytem.

Tak, ale jest to obarczone dużym ryzykiem i rzadko rekomendowane. Podpisanie aktu notarialnego bez ostatecznej decyzji kredytowej oznacza przejęcie pełnej odpowiedzialności finansowej przez kupującego. W razie problemów z uruchomieniem kredytu klient musi znaleźć inne źródło finansowania lub ponosić konsekwencje umowne. Bezpieczna strategia zakłada synchronizację decyzji kredytowej i finalizacji notarialnej.

10. Skontaktuj się z nami – kredyt na start Żary bez stresu, ryzyka i przypadkowych decyzji

Decyzja o kredycie na start w Żarach to moment, w którym większość osób chce mieć pewność, a nie kolejne wątpliwości. Właśnie dlatego ostatni etap tego procesu nie powinien polegać na samodzielnym domykaniu formalności, lecz na świadomej współpracy z ekspertem, który łączy doradztwo kredytowe i prawne w jednym miejscu. Moim celem nie jest sprzedaż kredytu, lecz ochrona Twoich interesów finansowych i życiowych.

Wspieram klientów od pierwszej rozmowy aż do aktu notarialnego. Oznacza to analizę zdolności kredytowej 2026, dobór bezpiecznej konstrukcji kredytu hipotecznego, negocjacje warunków, weryfikację dokumentów oraz pełne wsparcie prawne przy zakupie nieruchomości. Kredyt na start nie jest dla mnie produktem, tylko procesem, który musi być dopasowany do Twojej sytuacji zawodowej, rodzinnej i planów na przyszłość.

Działam tam, gdzie potrzebuje tego klient. Obsługuję Żary i całe województwo lubuskie, a dzięki mobilnemu modelowi pracy prowadzę również sprawy klientów, którzy pracują poza regionem lub za granicą. Elastyczność oznacza szybki kontakt, jasne odpowiedzi i reakcję wtedy, gdy decyzje naprawdę mają znaczenie.

Specjalizuję się w kredytach hipotecznych, w tym w kredytach na start dla młodych, rodzin, służb mundurowych, kierowców oraz osób uzyskujących dochody w EUR. Pracuję z klientami bez wkładu własnego, z niestandardową historią kredytową oraz w sytuacjach wymagających korekt BIK i KRD. Doświadczenie 16 lat pracy i znajomość procedur 18 banków pozwala mi prowadzić procesy sprawnie, bez zbędnych odmów i ryzyk.

Jeżeli chcesz mieć poczucie, że kredyt na start w Żarach jest przemyślaną decyzją, a nie finansowym eksperymentem, zrób pierwszy krok. Jedna rozmowa często wystarcza, aby uporządkować sytuację i zobaczyć realne możliwości.

📞 Zadzwoń: +48 515-525-550. Bez opłat. Bez presji. Z pełnym wsparciem od pierwszej decyzji do bezpiecznego podpisu.realna kontrola nad całym procesem kredytowym od pierwszej decyzji.