Kredyt Tuplice 2026 – bezpłatne wsparcie prawnika i doradcy! 💰

Najważniejsze wnioski z artykułu

- Kredyt w Tuplicach w 2026 roku wymaga strategii – samodzielne, chaotyczne wnioskowanie najczęściej kończy się odmową lub gorszymi warunkami.

- Zdolność kredytowa to nie tylko wysokość dochodu, ale sposób jego przedstawienia, struktura zobowiązań i kolejność działań.

- Połączenie doradcy kredytowego i prawnika realnie zmniejsza ryzyko utraty zadatku oraz odmowy z powodów formalnych.

- Bezpieczny kredyt hipoteczny zaczyna się przed podpisaniem umowy przedwstępnej i przed złożeniem wniosku do banku.

- Negocjacje prowadzone na etapie przygotowania pozwalają obniżyć całkowity koszt kredytu i zwiększyć elastyczność umowy.

- Mobilny i niezależny doradca skraca proces, redukuje stres i pozwala reagować szybko, gdy liczy się czas.

- Grupy specjalne, przedsiębiorcy i osoby pracujące za granicą mogą uzyskać finansowanie pod warunkiem właściwej strategii.

Spis treści:

- Kredyt Tuplice – jak realnie uzyskać finansowanie w 2026 roku i nie popełnić kosztownych błędów

- Kredyt Trzebiel – zdolność kredytowa 2026 i jej znaczenie przy zakupie mieszkania lub domu

- Kredyt hipoteczny Tuplice i Trzebiel – jak przygotować się do procesu bez stresu i ryzyka

- Doradca kredytowy Tuplice i Trzebiel – doradca i prawnik w jednym jako Twoje realne zabezpieczenie

- Mobilność to Twoja wygoda – moja niezależność to Twoje bezpieczeństwo kredytowe

- Doradca Twój negocjator – kredyt Tuplice i kredyt Trzebiel

- Kredyty dla grup specjalnych – młodzi, kierowcy i służby mundurowe

- Kredyt dla pracujących za granicą – dochody w EUR, NOK i SEK a decyzja kredytowa w Polsce

- Obsługa firm – kredyty firmowe i leasing, także dla ryczałtowców

- Kredyt bez wkładu własnego w Tuplicach i Trzebielu – kiedy to możliwe i jak zwiększyć szanse

- Kredyt na dom, mieszkanie lub budowę – strategie dopasowane do Twojej sytuacji życiowej

- FAQ – kredyt Tuplice i kredyt Trzebiel: pytania, które klienci zadają przed decyzją

- Skontaktuj się z nami – kredyt Tuplice i kredyt Trzebiel

Kredyt Tuplice – jak realnie uzyskać finansowanie w 2026 roku i nie popełnić kosztownych błędów

Sytuacja kredytowa mieszkańców Tuplic w 2026 roku

W 2026 roku kredyt w Tuplicach to nie jest kwestia „czy się da”, ale jak zrobić to mądrze i bezpiecznie. Lokalny rynek nieruchomości, rosnące ceny budowy oraz zaostrzone procedury bankowe sprawiają, że samodzielne działanie często kończy się odmową lub kosztowną decyzją. Jako doradca kredytowy i prawnik w jednym zaczynam zawsze od pełnej analizy sytuacji klienta: dochodów, formy zatrudnienia, historii w BIK oraz planów życiowych. To pozwala realnie ocenić, czy kredyt hipoteczny, mieszkaniowy czy na budowę domu w Tuplicach ma sens teraz, czy wymaga przygotowania.

Dlaczego banki odmawiają, mimo że „na oko wszystko się zgadza”

Najczęstszy błąd to przekonanie, że stałe dochody gwarantują kredyt. W praktyce banki analizują zdolność kredytową 2026 znacznie szerzej: stabilność zatrudnienia, koszty życia, zobowiązania pozorne i ryzyka prawne nieruchomości. Brak strategii powoduje, że klient sam składa wnioski, psując scoring i zamykając sobie drogę do lepszych warunków. Rolą doradcy jest zbudowanie jednego, przemyślanego scenariusza zamiast serii przypadkowych prób.

Jak wygląda bezpieczna droga do kredytu w Tuplicach

Proces zaczynamy od rozmowy i diagnozy. Następnie porządkujemy dokumenty, optymalizujemy zdolność kredytową i dopasowujemy typ finansowania do celu: kredyt na mieszkanie, kredyt na dom lub kredyt na budowę domu. Dopiero na końcu pojawia się wniosek – złożony w odpowiednim momencie i w odpowiedni sposób, tak aby realnie zwiększyć szanse na decyzję pozytywną i lepsze warunki.

Kredyt Tuplice – kluczowe parametry i ryzyka (porównanie sytuacji)

| Obszar analizy | Działanie bez doradcy | Działanie z doradcą i prawnikiem |

| Zdolność kredytowa 2026 | Szacowana „na oko” | Precyzyjnie policzona i zoptymalizowana |

| Wnioski kredytowe | Wiele prób, spadek scoringu | Jeden spójny scenariusz |

| Warunki umowy | Przyjęte bez negocjacji | Negocjowane w interesie klienta |

| Ryzyko prawne nieruchomości | Często pomijane | Sprawdzone przed decyzją |

| Stres i czas | Wysokie | Minimalne |

Warto wiedzieć – kredyt Trzebiel

W 2026 roku nawet drobne błędy formalne lub nieprzemyślany wniosek mogą obniżyć zdolność kredytową na kilka miesięcy. To szczególnie istotne w mniejszych miejscowościach, gdzie wybór nieruchomości jest ograniczony i liczy się czas reakcji.

Wniosek eksperta – kredyt Tuplice

Kredyt w Tuplicach nie powinien być eksperymentem. Połączenie doradztwa kredytowego i prawnego pozwala nie tylko uzyskać finansowanie, ale zrobić to na warunkach, które nie obciążą Twojego życia przez kolejne 20-30 lat. Jedna rozmowa często oszczędza tysiące złotych i miesięcy stresu.

Szukasz fachowca od pieniędzy w Tuplicach? Przeczytaj nasz artykuł doradca kredytowy Tuplice!

Kredyt Trzebiel – zdolność kredytowa 2026 i jej znaczenie przy zakupie mieszkania lub domu

Zdolność kredytowa jako realna granica możliwości

W Trzebielu w 2026 roku zdolność kredytowa nie jest abstrakcyjną liczbą z kalkulatora, lecz konkretną granicą decydującą o tym, czy kupisz nieruchomość, którą faktycznie chcesz. Klienci często wiedzą, ile zarabiają, ale nie wiedzą, jak bank interpretuje ich dochody, koszty i zobowiązania. Jako doradca kredytowy i prawnik analizuję nie tylko wysokość wpływów, ale też ich stabilność, formę zatrudnienia oraz ryzyka, które bank widzi, a których klient nie dostrzega.

Historia klienta z Trzebiela – gdy „na papierze” wszystko wyglądało dobrze

Do biura zgłosiła się para planująca zakup domu w Trzebielu. Dochody stabilne, brak opóźnień w spłatach, wkład własny zgromadzony. Samodzielne próby kończyły się jednak odmową. Problemem okazały się pozorne zobowiązania: stary limit w koncie, karta kredytowa „na wszelki wypadek” oraz błędna interpretacja umowy o pracę. Po uporządkowaniu tych elementów i zmianie strategii liczenia dochodu zdolność wzrosła na tyle, że możliwy stał się kredyt na dom – bez zmiany ceny nieruchomości i bez zwiększania ryzyka.

Kredyt Tuplice – co naprawdę obniża zdolność kredytową w Trzebielu

Najczęściej są to drobne elementy: niezamknięte produkty finansowe, źle dobrany okres kredytowania, nieuwzględnione koszty utrzymania lub błędy w dokumentach. Samodzielne składanie wniosków potęguje problem, bo każda odmowa zostawia ślad. Rolą doradcy jest przygotować klienta tak, aby bank zobaczył go jako niskie ryzyko, a nie kolejny przypadek do odrzucenia.

Kredyt Trzebiel – zdolność kredytowa 2026

| Element analizy | Bez wsparcia eksperta | Z doradcą kredytowym i prawnikiem |

| Analiza dochodów | Powierzchowna | Dopasowana do wymogów bankowych |

| Zobowiązania | Często pomijane | Zredukowane lub zoptymalizowane |

| Strategia wnioskowa | Chaotyczna | Jedna, przemyślana |

| Ryzyko odmowy | Wysokie | Znacząco obniżone |

| Efekt końcowy | Ograniczony wybór | Realna swoboda decyzji |

Warto wiedzieć – kredyt Trzebiel

W 2026 roku sposób liczenia dochodu ma często większe znaczenie niż jego wysokość. Ta sama pensja może dawać zupełnie inną zdolność w zależności od formy zatrudnienia i strategii wnioskowania.

Wniosek eksperta – kredyt Tuplice

Zdolność kredytowa w Trzebielu to narzędzie, które można kształtować. Odpowiednie przygotowanie przed złożeniem wniosku decyduje o tym, czy kredyt stanie się szansą, czy barierą nie do przejścia.

Kredyt hipoteczny Tuplice i Trzebiel – jak przygotować się do procesu bez stresu i ryzyka

Przygotowanie, które decyduje o wszystkim

Kredyt hipoteczny w Tuplicach i Trzebielu w 2026 roku nie wybacza improwizacji. Klienci trafiają do mnie często z gotową umową przedwstępną i presją czasu. To moment, w którym każdy błąd kosztuje. Bezpieczne przygotowanie zaczyna się wcześniej: od porządkowania finansów, analizy dokumentów i sprawdzenia nieruchomości. Dopiero wtedy proces staje się przewidywalny, a decyzje – świadome.

Historia z życia: dom był idealny, procedura już nie

Klient z Trzebiela znalazł dom spełniający marzenia rodziny. Sprzedający naciskał na szybkie podpisanie umowy, a bank „wstępnie” potwierdził finansowanie. Po analizie wyszło, że działka miała nieuregulowany dostęp do drogi, a harmonogram transakcji był sprzeczny z procedurą kredytową. Bez korekty umowy przedwstępnej klient ryzykował utratę zadatku. Po wprowadzeniu zmian i dopasowaniu wniosku kredytowego transakcja zakończyła się spokojnie i bez strat.

Kredyt Trzebiel – gdzie rodzi się stres i jak go wyeliminować

Stres nie wynika z samego kredytu, lecz z niepewności. Brak wiedzy o kolejnych krokach, sprzeczne informacje i presja czasu powodują chaos. Rolą doradcy jest zaprojektowanie procesu: co po kolei, kiedy i dlaczego. Gdy klient zna plan, decyzje banku przestają być zagrożeniem, a stają się etapem realizacji celu.

Kredyt Tuplice – proces kredytu hipotecznego – porównanie przygotowania

| Etap | Działanie bez strategii | Przygotowanie z ekspertem |

| Dokumenty finansowe | Zbierane w pośpiechu | Kompletne i spójne |

| Umowa przedwstępna | Podpisana „na szybko” | Skorygowana prawnie |

| Analiza nieruchomości | Powierzchowna | Pełna weryfikacja |

| Wniosek kredytowy | Składany intuicyjnie | Dopasowany do sytuacji |

| Poziom stresu | Wysoki | Kontrolowany |

Warto wiedzieć – kredyt Trzebiel

W 2026 roku kolejność działań ma kluczowe znaczenie. Złożenie wniosku przed sprawdzeniem stanu prawnego nieruchomości może zakończyć się odmową niezależnie od zdolności kredytowej.

Wniosek eksperta – kredyt Tuplice

Kredyt hipoteczny w Tuplicach i Trzebielu to proces, który da się przejść spokojnie – pod warunkiem właściwego przygotowania. Połączenie wiedzy kredytowej i prawnej eliminuje ryzyko, zanim stanie się problemem, a klient zyskuje pewność i kontrolę nad całą transakcją.

Doradca kredytowy Tuplice i Trzebiel – doradca i prawnik w jednym jako Twoje realne zabezpieczenie

Dlaczego samo doradztwo kredytowe to dziś za mało

W 2026 roku decyzja kredytowa nie zależy wyłącznie od liczb. Coraz częściej o powodzeniu decydują zapisy umów, stan prawny nieruchomości oraz sposób zabezpieczenia interesów klienta. W Tuplicach i Trzebielu spotykam osoby, które „miały zdolność”, ale straciły zadatek lub czas przez niekorzystne zapisy w umowie przedwstępnej. Połączenie doradztwa kredytowego i prawnego daje klientowi realną tarczę ochronną – zanim pojawią się konsekwencje.

Case study: kredyt był możliwy, transakcja już nie

Klientka z Tuplic znalazła mieszkanie i otrzymała pozytywną wstępną ocenę kredytu. Problem pojawił się przy analizie dokumentów – sprzedający nie miał uregulowanego stanu prawnego części pomieszczeń. Bank tego nie wykrył na etapie wstępnym, ale odmówił finansowania po kilku tygodniach. Dzięki wczesnej interwencji prawnej zmieniono harmonogram, zabezpieczono środki i doprowadzono do korekty dokumentów. Klientka nie straciła zadatku i finalnie sfinalizowała zakup.

Kredyt Tuplice – jak wygląda realne zabezpieczenie klienta

Pracując jako doradca i prawnik w jednym, patrzę na sprawę całościowo. Analizuję zdolność kredytową, ale jednocześnie sprawdzam księgi wieczyste, zapisy umów i ryzyka formalne. Klient nie musi koordynować kilku specjalistów ani domyślać się, kto odpowiada za błąd. Cały proces ma jednego opiekuna, który bierze odpowiedzialność za efekt końcowy.

Kredyt Trzebiel – zakres ochrony klienta

| Obszar | Klasyczny doradca | Doradca + prawnik |

| Analiza finansowa | Tak | Tak |

| Sprawdzenie umów | Nie | Tak |

| Weryfikacja nieruchomości | Ograniczona | Pełna |

| Reakcja na problemy | Po fakcie | Z wyprzedzeniem |

| Bezpieczeństwo klienta | Częściowe | Kompleksowe |

Warto wiedzieć – kredyt Trzebiel

Bank chroni przede wszystkim własny interes. To klient ponosi konsekwencje niekorzystnych zapisów umownych, nawet jeśli kredyt został przyznany. Właśnie dlatego aspekt prawny powinien być analizowany przed złożeniem wniosku, a nie po decyzji banku.

Wniosek eksperta – kredyt Tuplice

W Tuplicach i Trzebielu najbezpieczniejszym rozwiązaniem jest współpraca z osobą, która łączy kompetencje doradcy kredytowego i prawnika. To minimalizuje ryzyko finansowe, skraca proces i daje klientowi spokój, którego nie da się przeliczyć na raty.

Zapraszamy do zapoznania się z naszym szerszym artykułem o tej tematyce – kredyt hipoteczny Tuplice!

Mobilność to Twoja wygoda – moja niezależność to Twoje bezpieczeństwo kredytowe

Dostępność eksperta wtedy, kiedy jej potrzebujesz

W Tuplicach i Trzebielu wielu klientów pracuje zmianowo, za granicą albo prowadzi intensywne życie rodzinne. Tradycyjny model „umów się i przyjedź do biura” często oznacza opóźnienia i nerwowe decyzje. Mobilność doradcy zmienia perspektywę: spotkanie odbywa się wtedy, gdy klient ma czas, w miejscu dla niego wygodnym lub zdalnie. Dzięki temu proces kredytowy nie koliduje z codziennością, a decyzje są podejmowane spokojnie i świadomie.

Historia klienta: czas był ważniejszy niż rata

Klient z Trzebiela pracujący w systemie wyjazdowym otrzymał informację, że sprzedający oczekuje szybkiej decyzji. Brak możliwości osobistych wizyt oznaczałby rezygnację z zakupu. Dzięki mobilnemu modelowi współpracy dokumenty zostały przeanalizowane zdalnie, a kluczowe ustalenia omówione w godzinach wieczornych. Kredyt został przygotowany bez pośpiechu, a klient nie musiał brać urlopu ani ryzykować pochopnych podpisów.

Kredyt Trzebiel – niezależność od banków jako realna przewaga

Mobilność to nie tylko kwestia logistyki. Niezależny doradca nie jest przypisany do jednego miejsca ani jednej instytucji. Oznacza to swobodę wyboru strategii i możliwość reagowania na zmiany. Klient nie jest „przypisany do oddziału”, lecz do eksperta, który działa w jego interesie i dopasowuje tempo procesu do realnych potrzeb.

Kredyt Tuplice – model współpracy

| Kryterium | Tradycyjny model | Mobilny doradca |

| Dostępność | Godziny biurowe | Elastyczna |

| Forma spotkań | Tylko stacjonarna | Osobista lub zdalna |

| Tempo reakcji | Ograniczone | Szybkie |

| Dopasowanie do klienta | Niskie | Wysokie |

| Komfort decyzyjny | Ograniczony | Pełny |

Warto wiedzieć – kredyt Trzebiel

W 2026 roku szybkość reakcji często decyduje o powodzeniu transakcji. Mobilny model współpracy pozwala reagować natychmiast, bez utraty jakości analizy i bezpieczeństwa.

Wniosek eksperta – kredyt Tuplice

Mobilność doradcy to dziś standard bezpieczeństwa, a nie luksus. Klient zyskuje czas, spokój i poczucie kontroli, a proces kredytowy przestaje być źródłem presji. Niezależność eksperta oznacza, że to Twoje interesy są zawsze na pierwszym miejscu.

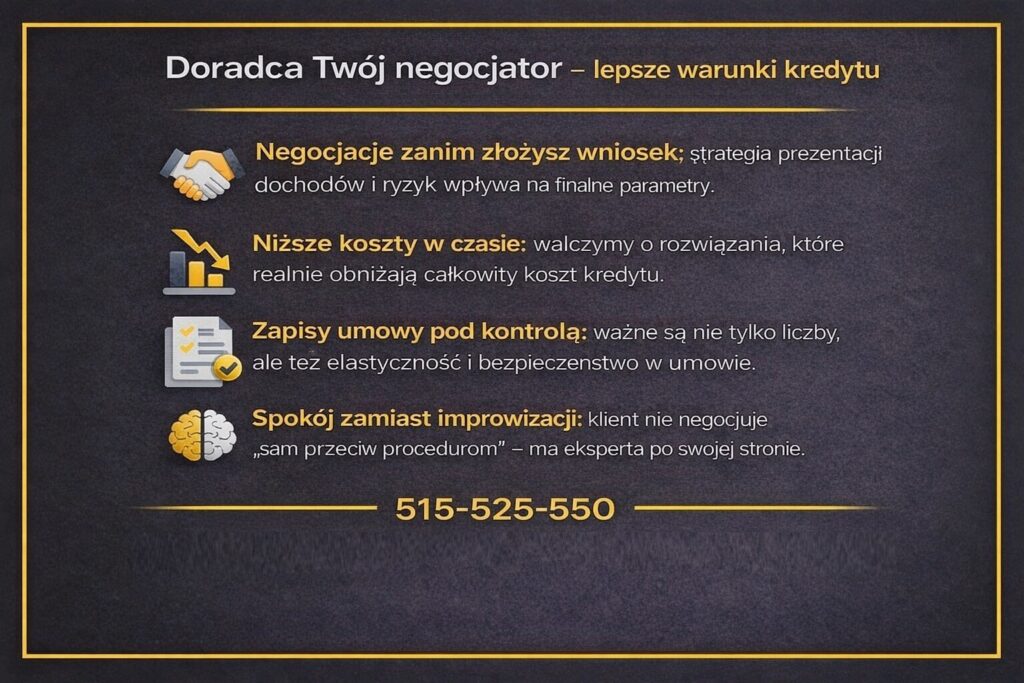

Doradca Twój negocjator – kredyt Tuplice i kredyt Trzebiel

Negocjacje zaczynają się zanim powstanie wniosek

W Tuplicach i Trzebielu wielu klientów sądzi, że warunki kredytu są „z góry dane”. Tymczasem negocjacje zaczynają się znacznie wcześniej niż podpisanie umowy. Kluczowe są: sposób przedstawienia dochodu, struktura finansowania, zabezpieczenie oraz moment złożenia wniosku. Jako doradca kredytowy i prawnik tworzę strategię, w której bank widzi klienta jako stabilnego i przewidywalnego partnera, a nie osobę negocjującą pod presją.

Case study: ta sama nieruchomość, zupełnie inne warunki

Klient z Tuplic zgłosił się z gotową ofertą kredytu hipotecznego. Warunki były poprawne, ale nieoptymalne: wysoka marża i nieelastyczne zapisy umowy. Po analizie zaproponowałem zmianę struktury wkładu oraz korektę harmonogramu transakcji. Dzięki temu możliwe było ponowne otwarcie rozmów i uzyskanie korzystniejszych zapisów. Efekt? Niższa rata i większa swoboda finansowa bez zmiany celu zakupu.

Kredyt Tuplice – dlaczego samodzielne negocjacje rzadko działają

Klient negocjujący samodzielnie nie ma punktu odniesienia. Bank zna procedury, ryzyka i swoje granice, klient – tylko własne potrzeby. Niezależny doradca działa bez emocji i presji czasu, wykorzystując wiedzę o procesach decyzyjnych. To zmienia rozmowę z prośby w partnerskie ustalenia, w których interes klienta jest chroniony na każdym etapie.

Warunki kredytu hipotecznego – porównanie efektów negocjacji

| Obszar | Bez negocjacji | Z negocjatorem |

| Marża | Standardowa | Obniżona |

| Elastyczność umowy | Ograniczona | Dopasowana do klienta |

| Koszty dodatkowe | Akceptowane | Minimalizowane |

| Bezpieczeństwo prawne | Podstawowe | Wzmocnione |

| Komfort finansowy | Średni | Wysoki |

Warto wiedzieć – kredyt Trzebiel

Negocjacje nie zawsze oznaczają „walkę o cenę”. Często większą wartość mają zapisy umowne, które chronią klienta w przyszłości i pozwalają elastycznie reagować na zmiany życiowe.

Wniosek eksperta – kredyt Tuplice

Doradca jako negocjator to realna przewaga w procesie kredytowym. W Tuplicach i Trzebielu to właśnie dobrze poprowadzone negocjacje decydują, czy kredyt będzie bezpiecznym narzędziem, czy długoterminowym obciążeniem.

Kredyty dla grup specjalnych – młodzi, kierowcy i służby mundurowe

Dlaczego grupy specjalne wymagają innej strategii kredytowej

Młodzi, kierowcy oraz osoby ze służb mundurowych często słyszą, że ich sytuacja jest „trudniejsza” dla banku. W praktyce nie chodzi o ryzyko, lecz o nieumiejętne przedstawienie dochodów i statusu zawodowego. Każda z tych grup wymaga innej strategii, innego momentu wnioskowania i innego podejścia do zabezpieczeń. Jako doradca kredytowy i prawnik w jednym tworzę rozwiązania, które odpowiadają realiom życia, a nie sztywnym schematom.

Młodzi – pierwsze mieszkanie bez pułapek i fałszywych obietnic

Młodzi klienci w Tuplicach i Trzebielu często wchodzą na rynek nieruchomości z dużymi oczekiwaniami i niewielkim doświadczeniem. Programy takie jak kredyt 2 procent czy Pierwsze klucze są dziś zamknięte, co powoduje chaos informacyjny i fałszywe nadzieje. W praktyce jedyną realną ścieżką pozostaje Rodzinny kredyt mieszkaniowy – RKM, który przy odpowiednim przygotowaniu pozwala sfinansować zakup nawet bez klasycznego wkładu własnego. Kluczowe znaczenie ma forma zatrudnienia, stabilność dochodu oraz właściwe zaplanowanie pierwszego zobowiązania. Młodzi klienci często nie wiedzą, że błędna decyzja na starcie może zablokować zdolność kredytową na lata. Rolą doradcy jest ochrona przed pochopnymi krokami, optymalizacja zdolności kredytowej 2026 i wybór takiej konstrukcji kredytu, która nie ograniczy dalszych planów życiowych.

Zapoznaj się z naszym dużo szerszym artykułem o temacie kredyt hipoteczny dla młodych!

Służby mundurowe – stabilność, której banki nie potrafią właściwie policzyć

Osoby ze służb mundurowych, w tym kredyt dla policjanta, kredyt dla żołnierza zawodowego czy szerzej kredyt hipoteczny dla służb mundurowych, posiadają stabilne dochody, ale często spotykają się z niezrozumieniem ich struktury. Dodatki, trzynastki, świadczenia czy specyfika służby bywają błędnie interpretowane. W efekcie kredyt dla służb mundurowych jest możliwy, ale tylko przy właściwej strategii. Kluczowe jest pokazanie bankowi przewidywalności kariery zawodowej oraz długoterminowej stabilności finansowej. W praktyce oznacza to inne podejście do okresu kredytowania, ubezpieczeń i zabezpieczeń. Dobrze przygotowany wniosek pozwala nie tylko uzyskać finansowanie, ale także poprawić warunki, które w długim horyzoncie decydują o komforcie życia całej rodziny.

Mieszkańcu Szprotawy pracujesz w wojsku? Przeczytaj nasz artykuł kredyt hipoteczny dla żołnierzy Szprotawa!

Kierowcy – nieregularne dochody nie muszą blokować kredytu

Kierowcy zawodowi, w tym osoby zainteresowane rozwiązaniami typu kredyt dla taksówkarza, często zakładają, że nieregularność dochodów przekreśla ich szanse. To mit. Problemem nie są dochody, lecz sposób ich prezentacji. Kierowcy pracujący na kontraktach, działalności lub w systemach prowizyjnych wymagają indywidualnej analizy. Właściwe uśrednienie dochodu, dobór okresu kredytowania i eliminacja pozornych zobowiązań pozwalają zbudować realną zdolność kredytową. Bez strategii kierowcy składają wnioski zbyt wcześnie lub w złej konfiguracji, tracąc czas i scoring. Z doradcą proces staje się przewidywalny, a decyzja banku – osiągalna.

Kedyt Tuplice – porównanie podejścia do grup specjalnych

| Grupa | Najczęstszy problem | Kluczowe rozwiązanie |

| Młodzi | Brak wkładu, brak wiedzy | RKM i plan długoterminowy |

| Mundurowi | Źle liczone dodatki | Korekta struktury dochodu |

| Kierowcy | Nieregularność wpływów | Uśrednienie i strategia |

Podsumowanie – strategia zamiast schematu

Grupy specjalne nie potrzebują „lepszych ofert”, lecz lepszego przygotowania. Kredyt to proces, który musi być dopasowany do życia, a nie odwrotnie. Właściwa strategia otwiera drzwi tam, gdzie inni widzą ścianę.

Kredyt dla pracujących za granicą – dochody w EUR, NOK i SEK a decyzja kredytowa w Polsce

Dochód w walucie obcej jako realna siła, a nie problem

Osoby pracujące za granicą często słyszą sprzeczne informacje dotyczące możliwości finansowania nieruchomości w Polsce. W 2026 roku kluczowa zasada jest jasna: kredyt hipoteczny można zaciągnąć w EUR wyłącznie wtedy, gdy dochód również jest w EUR. Ta różnica ma ogromne znaczenie dla bezpieczeństwa finansowego i stabilności rat. Rolą doradcy jest dobranie takiej konstrukcji kredytu, aby kurs walutowy nie stał się zagrożeniem, lecz neutralnym elementem całego procesu.

Case study: praca w Norwegii, dom w Polsce

Klient z Trzebiela pracujący w Norwegii zgłosił się z przekonaniem, że nie ma szans na kredyt hipoteczny, bo bank „nie akceptuje NOK”. Po analizie sytuacji zaproponowałem kredyt gotówkowy w PLN, oparty na stabilnych dochodach zagranicznych, oraz precyzyjnie zaplanowaną rezerwę kursową. Klient uzyskał finansowanie na dom bez konieczności zmiany pracy czy waluty wynagrodzenia. Kluczowe okazało się właściwe udokumentowanie dochodu i pokazanie jego ciągłości.

EUR to wyjątek, nie standard

Przy dochodach w EUR możliwy jest kredyt hipoteczny w EUR, co dla wielu klientów oznacza naturalne dopasowanie waluty raty do waluty wynagrodzenia. To rozwiązanie korzystne, ale wymagające pełnej świadomości ryzyk i zapisów umownych. W pozostałych walutach obcych, takich jak NOK czy SEK, banki nie udzielają kredytów hipotecznych w tych walutach. Nie oznacza to jednak blokady finansowania – oznacza konieczność mądrej strategii w PLN.

Pożyczki i konsolidacje – waluta dochodu nie ma znaczenia

W przypadku pożyczek gotówkowych i kredytów konsolidacyjnych waluta dochodu nie ogranicza możliwości finansowania. Niezależnie od tego, czy klient zarabia w EUR, NOK, SEK czy innej walucie obcej, zobowiązanie zawsze udzielane jest w PLN. Kluczowe znaczenie ma stabilność dochodu oraz jego odpowiednie przeliczenie. To często rozwiązanie pomostowe lub uzupełniające, które pozwala uporządkować budżet przed kredytem hipotecznym.

Warto wiedzieć – kredyt Trzebiel

Najczęstszym błędem jest próba dopasowania kredytu do waluty dochodu za wszelką cenę. W praktyce bezpieczeństwo i stabilność raty są ważniejsze niż symboliczna zgodność walut.

Wniosek eksperta – kredyt Tuplice

Praca za granicą nie zamyka drogi do kredytu w Polsce. Kluczowe jest zrozumienie zasad walutowych i dobranie takiego rozwiązania, które chroni klienta przed ryzykiem kursowym i niepotrzebnym stresem. Kredyt powinien wspierać życie w Polsce, a nie komplikować je przez niewłaściwą konstrukcję.

Obsługa firm – kredyty firmowe i leasing, także dla ryczałtowców

Dlaczego przedsiębiorcy słyszą „nie”, mimo że firma działa dobrze

W 2026 roku przedsiębiorcy z Tuplic i Trzebiela bardzo często mają rentowne firmy, stałe kontrakty i realne potrzeby inwestycyjne, a mimo to spotykają się z odmową finansowania. Problemem nie jest sama działalność, lecz sposób jej oceny przez instytucje finansowe. Szczególnie dotyczy to osób na ryczałcie, które generują wysokie obroty, ale formalnie wykazują niski dochód. Bez strategii kredyt firmowy lub leasing stają się trudne do osiągnięcia, mimo że firma realnie posiada zdolność do obsługi zobowiązań.

Case study: ryczałtowiec i rozwój, który utknął w miejscu

Przedsiębiorca z Trzebiela prowadzący działalność usługową na ryczałcie planował zakup sprzętu i auta w leasingu. Samodzielne próby kończyły się informacją, że „dochód jest za niski”. Po analizie struktury firmy zmieniliśmy sposób prezentacji przychodów, dobraliśmy odpowiednią formę leasingu i zaplanowaliśmy finansowanie w oparciu o realne przepływy, a nie księgowe uproszczenia. Efekt? Leasing został przyznany, a firma mogła się rozwijać bez zmiany formy opodatkowania.

Kredyt firmowy i leasing jako element strategii, nie impuls

Finansowanie firmowe nie powinno być reakcją na nagłą potrzebę, lecz elementem długofalowego planu. Kredyt firmowy sprawdza się przy inwestycjach wymagających płynności, leasing – przy rozwoju floty lub parku maszynowego. Kluczowe znaczenie ma moment wnioskowania, historia działalności oraz spójność dokumentów. Doradca nie tylko dobiera produkt, ale układa kolejność działań, tak aby finansowanie wzmacniało firmę zamiast ją obciążać.

Kredyt Trzebiel – formy finansowania firm

| Obszar | Bez strategii | Z doradcą |

| Analiza firmy | Powierzchowna | Kompleksowa |

| Ryczałt | Traktowany jako problem | Odpowiednio zaprezentowany |

| Wybór produktu | Przypadkowy | Dopasowany do celu |

| Ryzyko odmowy | Wysokie | Znacznie niższe |

| Wpływ na rozwój | Ograniczony | Wspierający |

Warto wiedzieć – kredyt Trzebiel

Ryczałt nie wyklucza finansowania. Problemem nie jest forma opodatkowania, lecz brak strategii pokazania realnej kondycji firmy w języku zrozumiałym dla instytucji finansowych.

Wniosek eksperta – kredyt Tuplice

Obsługa firm w Tuplicach i Trzebielu wymaga podejścia szytego na miarę. Kredyt firmowy i leasing mogą być bezpiecznym narzędziem rozwoju, o ile są elementem przemyślanego planu, a nie desperacką próbą zdobycia środków.

Kredyt bez wkładu własnego w Tuplicach i Trzebielu – kiedy to możliwe i jak zwiększyć szanse

Brak wkładu to nie brak możliwości

W 2026 roku kredyt bez wkładu własnego w Tuplicach i Trzebielu nadal jest możliwy, ale tylko dla osób, które spełniają konkretne warunki i są właściwie przygotowane. Najczęstszy błąd polega na przekonaniu, że brak oszczędności automatycznie zamyka drogę do finansowania. W praktyce bank patrzy szerzej: na stabilność dochodu, historię kredytową, strukturę gospodarstwa domowego i bezpieczeństwo całej transakcji. Właśnie dlatego strategia ma tu większe znaczenie niż same liczby.

Case study: mieszkanie szybciej, niż planowali

Para z Tuplic wynajmowała mieszkanie od lat, odkładając środki na wkład własny. Ceny rosły szybciej niż oszczędności. Po analizie okazało się, że spełniają warunki do kredytu bez wkładu, ale wcześniejsze samodzielne próby zakończyły się odmową z powodu źle złożonego wniosku. Zmieniliśmy kolejność działań, uporządkowaliśmy zobowiązania i dopasowaliśmy parametry kredytu. Efekt? Zakup własnego mieszkania bez czekania kolejnych lat i bez ryzyka finansowego.

Co realnie zwiększa szanse na decyzję pozytywną

Kluczowe są trzy elementy: stabilny dochód, brak ukrytych zobowiązań oraz odpowiednio dobrana nieruchomość. Kredyt bez wkładu własnego nie toleruje improwizacji. Każdy detal – od formy zatrudnienia po zapisy umowy przedwstępnej – ma znaczenie. Doradca kredytowy i prawnik w jednym eliminuje słabe punkty jeszcze przed złożeniem wniosku, dzięki czemu bank widzi klienta jako przewidywalnego i bezpiecznego.

Kredyt Tuplice bez wkładu własnego

| Element | Próba samodzielna | Z doradcą |

| Analiza zdolności | Szacunkowa | Precyzyjna |

| Dobór nieruchomości | Przypadkowy | Świadomy |

| Wniosek kredytowy | Zbyt wczesny | Złożony w optymalnym momencie |

| Ryzyko odmowy | Wysokie | Znacznie niższe |

| Poczucie bezpieczeństwa | Niskie | Wysokie |

Warto wiedzieć – kredyt Trzebiel

W 2026 roku każda odmowa przy kredycie bez wkładu własnego obniża szanse na kolejne podejście. Dlatego pierwsza próba powinna być przemyślana i przygotowana bez pośpiechu.

Wniosek eksperta – kredyt Tuplice

Kredyt bez wkładu własnego w Tuplicach i Trzebielu to rozwiązanie dla osób gotowych na odpowiedzialne podejście. Przy właściwej strategii pozwala szybciej osiągnąć cel mieszkaniowy bez narażania się na finansowe pułapki i stres.

Zapraszamy do zapoznania się z naszym artykułem dedykowanym tematyce kredyt hipoteczny bez wkładu własnego!

Kredyt na dom, mieszkanie lub budowę – strategie dopasowane do Twojej sytuacji życiowej

Wstęp – ten sam kredyt, trzy zupełnie różne decyzje

Zakup mieszkania, domu lub budowa własnej nieruchomości to trzy odmienne scenariusze kredytowe, mimo że banki często wrzucają je do jednego worka. W praktyce różnią się one ryzykiem, strukturą finansowania, wymaganiami formalnymi i konsekwencjami długoterminowymi. Rolą doradcy kredytowego i prawnika w jednym jest dobranie takiej strategii, aby kredyt wspierał Twoje plany życiowe, a nie ograniczał ich przez kolejne dekady.

Kredyt na mieszkanie – szybka decyzja, długofalowe konsekwencje

Kredyt na mieszkanie jest najczęściej wybieraną formą finansowania, szczególnie wśród młodych rodzin i osób zmieniających etap życia. Pozornie to najprostszy wariant, jednak właśnie tutaj klienci najczęściej popełniają błędy. Presja czasu, rezerwacje deweloperskie i emocje sprawiają, że decyzje zapadają zbyt szybko. W 2026 roku kluczowe znaczenie ma nie tylko zdolność kredytowa, ale także wybór odpowiedniego okresu kredytowania, struktury rat oraz zapisów umowy. Mieszkanie kupowane dziś ma służyć przez lata, dlatego kredyt musi pozostawiać przestrzeń na zmiany: powiększenie rodziny, zmianę pracy czy sprzedaż nieruchomości. Doradca dba o to, aby kredyt nie zamykał przyszłych możliwości i nie obciążał budżetu w sposób nieelastyczny. Dobrze zaplanowany kredyt na mieszkanie to nie tylko niska rata na start, ale stabilność i bezpieczeństwo na długi czas.

Kredyt na zakup domu – większa swoboda, większa odpowiedzialność

Zakup domu wiąże się z większą niezależnością, ale też z większym ryzykiem finansowym. Kredyt na zakup domu w Tuplicach i Trzebielu wymaga dokładniejszej analizy nieruchomości, kosztów utrzymania oraz rezerw finansowych. Klienci często skupiają się wyłącznie na cenie zakupu, zapominając o wydatkach towarzyszących: podatkach, adaptacjach, modernizacjach. Bank patrzy na takie inwestycje ostrożniej, dlatego strategia wnioskowania ma ogromne znaczenie. Rolą doradcy jest nie tylko uzyskanie finansowania, ale ochrona klienta przed przeszacowaniem możliwości. Kredyt na dom powinien być skonstruowany tak, aby nie ograniczał codziennego życia i nie prowadził do napięć finansowych. Właściwe przygotowanie pozwala cieszyć się przestrzenią i komfortem, zamiast martwić się każdą ratą.

Kredyt na budowę domu – proces, który wymaga kontroli

Kredyt na budowę domu to najbardziej wymagający wariant finansowania. Nie jest to jednorazowa decyzja, lecz proces rozłożony na etapy, transze i kontrole. W 2026 roku banki szczególną uwagę zwracają na kosztorys, harmonogram prac oraz doświadczenie inwestora. Klienci często nie zdają sobie sprawy, że błędy na etapie planowania mogą wstrzymać wypłatę środków lub zwiększyć koszty inwestycji. Doradca kredytowy i prawnik czuwa nad tym, aby dokumentacja była spójna, a finansowanie płynne na każdym etapie budowy. Kredyt na budowę domu wymaga chłodnej kalkulacji, rezerw finansowych i elastyczności. Dobrze poprowadzony proces pozwala zrealizować marzenie o własnym domu bez chaosu i niepotrzebnego stresu.

Kredyt Trzebiel – porównanie trzech strategii kredytowych

| Element | Mieszkanie | Zakup domu | Budowa domu |

| Stopień skomplikowania | Niski | Średni | Wysoki |

| Ryzyko formalne | Ograniczone | Średnie | Znaczące |

| Czas procesu | Krótki | Średni | Długi |

| Wymagana strategia | Elastyczna | Ostrożna | Precyzyjna |

| Rola doradcy | Optymalizacja | Zabezpieczenie | Pełna kontrola |

Podsumowanie – nie ma jednego najlepszego kredytu

Każdy z tych kredytów odpowiada na inne potrzeby i inny etap życia. Kluczem do bezpieczeństwa jest dopasowanie strategii do celu, a nie wybór najprostszego rozwiązania. Dobrze dobrany kredyt wspiera Twoje decyzje, zamiast je ograniczać.

FAQ – kredyt Tuplice i kredyt Trzebiel: pytania, które klienci zadają przed decyzją

Tak, ale tylko gdy umowa przedwstępna ma dobrze zapisany warunek kredytowy. Trzeba wskazać termin na decyzję, minimalne parametry kredytu oraz sposób udokumentowania odmowy, żeby sprzedający nie uznał jej za „winę kupującego”. Dobrze działa też zapis o zwrocie zadatku przy odmowie z przyczyn niezależnych od kupującego oraz o przedłużeniu terminu na kredyt. Przy źle napisanej umowie możesz stracić kilka-kilkadziesiąt tys. zł.

Zwykle nie, bo wiele zapytań i odmów może pogorszyć scoring oraz Twoją pozycję negocjacyjną. Lepsze jest podejście selektywne: dobór 2-3 najbardziej pasujących ścieżek, komplet dokumentów i jeden spójny scenariusz. To skraca proces, zmniejsza stres i często daje lepsze warunki, bo nie wyglądasz na osobę desperacko szukającą finansowania. Dodatkowo łatwiej kontrolujesz terminy z umowy przedwstępnej.

Najpierw trzeba ustalić, czy wpis jest błędny, sporny czy po prostu negatywny, ale prawidłowy. Potem składa się właściwe wnioski: sprostowanie danych, reklamację do instytucji, a czasem żądanie ograniczenia przetwarzania. Równolegle układa się strategię wnioskową, bo naprawa wpisów trwa. Jeśli termin goni, da się dobrać wariant finansowania „pomostowo”, bez psucia historii. Ważne: nie „czyść” na ślepo, bo możesz zaszkodzić ocenie.

Tak, ale trzeba policzyć wpływ rat na zdolność i czasem zmienić strukturę zobowiązań. Bank ocenia nie tylko sumę rat, lecz także limity odnawialne, karty i koszty stałe, więc bywa, że wystarczy zamknąć limit lub obniżyć kartę, zamiast spłacać cały kredyt. Czasem pomaga konsolidacja lub zmiana okresu spłaty, aby obniżyć miesięczne obciążenie. Najważniejsze jest pokazanie stabilnej nadwyżki po wszystkich opłatach.

Skontaktuj się z nami – kredyt Tuplice i kredyt Trzebiel

Dlaczego rozmowa z nami zmienia perspektywę

Wiele osób trafia do nas dopiero po odmowie lub problemach w trakcie procesu. Tymczasem największą wartością jest kontakt zanim pojawią się błędy. Jako doradca kredytowy i prawnik w jednym patrzymy na Twoją sytuację całościowo: finanse, umowy, nieruchomość i ryzyka, których nie widać na pierwszy rzut oka. Dzięki temu rozmowa nie jest sprzedażą produktu, lecz analizą drogi do celu – domu, mieszkania lub stabilności firmy.

Jak wspieramy klientów na każdym etapie

Zaczynamy od spokojnej rozmowy i diagnozy. Następnie porządkujemy dokumenty, optymalizujemy zdolność kredytową 2026 i planujemy strategię wnioskową. W trakcie procesu jesteśmy dostępni, reagujemy na zmiany i negocjujemy warunki. Po stronie prawnej sprawdzamy umowy, stan nieruchomości i zabezpieczamy Twoje interesy. Klient ma jednego opiekuna i jasny plan, zamiast chaosu i sprzecznych informacji.

Gdzie działamy i dla kogo

Działamy mobilnie w Tuplicach, Trzebielu i całym województwie lubuskim, a także zdalnie dla klientów z całej Polski i pracujących za granicą. Obsługujemy osoby prywatne i firmy: młodych, rodziny, służby mundurowe, kierowców, przedsiębiorców oraz klientów z trudną historią kredytową. Niezależnie od miejsca i formy zatrudnienia, strategia zawsze jest dopasowana do realiów życia.

Elastyczność i szybka reakcja

Wiemy, że kredyt rzadko czeka. Dlatego dopasowujemy godziny kontaktu, spotkania i tempo pracy do Twojej sytuacji. Reagujemy wtedy, gdy pojawia się presja czasu ze strony sprzedającego, dewelopera lub banku. Elastyczność nie oznacza pośpiechu – oznacza kontrolę nad procesem i decyzjami.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, kredytach bez wkładu własnego, finansowaniu dla pracujących za granicą, obsłudze firm, leasingu oraz w sprawach wymagających wsparcia prawnego. Pomagamy także w korektach BIK i KRD, analizie umów oraz przygotowaniu do aktu notarialnego. To połączenie kompetencji jest naszą największą przewagą.

Doświadczenie, które pracuje na Twoją korzyść

Za nami 17 lat doświadczenia i współpraca z 20+ instytucjami finansowymi. To oznacza znajomość procedur, ryzyk i realnych granic negocjacji. Nie obiecujemy cudów – oferujemy przewidywalność, bezpieczeństwo i decyzje oparte na faktach.

Drogi czytelniku – pracujemy na terenie całego województwa lubuskiego w tym w Zielonej Górze – poznaj nas bliżej na www.kredyt-zielona-gora.pl!

Wniosek końcowy

Dobry kredyt zaczyna się od dobrej rozmowy. Zadzwoń +48 515 525 550 i sprawdź, jak wygląda proces, w którym to Ty masz kontrolę, a nie bank.