Podsumowanie – najważniejsze wnioski z artykułu

- W 2026 roku pożyczka gotówkowa i kredyt gotówkowy różnią się ochroną prawną, kosztami oraz wpływem na zdolność i BIK – wybór „na ratę” bywa najdroższy.

- Bank ocenia nie tylko dochód, ale też stabilność, formę zatrudnienia, historię w BIK i strukturę zobowiązań – to często decyduje o decyzji.

- Bezpieczna kwota i okres spłaty to takie, które zostawiają bufor finansowy i nie blokują przyszłych planów, np. kredytu hipotecznego bez wkładu lub kredytu na budowę domu.

- Bezpłatne konsultacje kredytowe z doradcą i prawnikiem w jednym pomagają dobrać strategię, przygotować dokumenty, ograniczyć ryzyko odmowy i uniknąć niekorzystnych zapisów umowy.

Spis treści:

- 1. Kredyt i pożyczka gotówkowa 2026 – realna pomoc finansowa czy ukryte ryzyko?

- 2. Kredyt gotówkowy, pożyczka, hipoteczny i ratalny – kluczowe różnice, które decydują o kosztach i bezpieczeństwie

- 3. Zasady przyznawania kredytu i pożyczki gotówkowej w 2026 roku – kto i na jakich warunkach może je otrzymać

- 4. Ile możesz pożyczyć i na jak długo? Limity, okres spłaty i realne możliwości w 2026 roku

- 5. Jakie dokumenty są potrzebne do kredytu i pożyczki gotówkowej w 2026 roku

- 6. Pożyczka i kredyt gotówkowy dla pracujących za granicą (EUR) – zasady i ryzyka w 2026 roku

- 7. Kredyt gotówkowy online – kiedy to wygoda, a kiedy kosztowny błąd w 2026 roku

- 8. Kredyt gotówkowy a historia w BIK – jak realnie wpływa na decyzję w 2026 roku

- 9. Jak poprawić zdolność kredytową przed złożeniem wniosku w 2026 roku

- 10. Kredyt i pożyczka gotówkowa z doradcą – dlaczego warto i nic nie płacisz

- 11. Rola prawnika w analizie umów i ochronie klienta przy kredycie i pożyczce gotówkowej w 2026 roku

- 12. Najczęstsze błędy przy wyborze kredytu i pożyczki gotówkowej w 2026 roku

- 13. FAQ – pożyczka gotówkowa

- 14. Skontaktuj się z nami – kredyt gotówkowy

1. Kredyt i pożyczka gotówkowa 2026 – realna pomoc finansowa czy ukryte ryzyko?

📞 Zadzwoń – +48 515-525-550! Kredyt może być wsparciem, a nie problemem – pod warunkiem, że jest dobrze dobrany.

Dlaczego temat kredytu i pożyczki gotówkowej w 2026 roku jest ważniejszy niż kiedykolwiek

W 2026 roku kredyt gotówkowy i pożyczka gotówkowa pozostają jednymi z najczęściej wybieranych produktów finansowych w Polsce. Klienci sięgają po nie, gdy chcą sfinansować remont, spłacić inne zobowiązania, zabezpieczyć płynność finansową lub zrealizować pilne potrzeby życiowe. Problem polega na tym, że łatwa dostępność gotówki często usypia czujność. Z perspektywy doradcy kredytowego i prawnika widzę, że największe ryzyko nie wynika z samego faktu zadłużenia, lecz z braku strategii i analizy skutków umowy, która będzie obowiązywać przez kilka kolejnych lat.

Dla kogo kredyt i pożyczka gotówkowa mają sens

Kredyt gotówkowy lub pożyczka gotówkowa mogą być rozsądnym rozwiązaniem, jeżeli są dopasowane do realnych możliwości finansowych klienta i jego planów na przyszłość. W 2026 roku korzystają z nich zarówno osoby pracujące na etacie, przedsiębiorcy, jak i klienci uzyskujący dochody w EUR lub mający niestandardowe formy zatrudnienia. Kluczowe znaczenie ma jednak to, czy zobowiązanie wspiera stabilność budżetu domowego, czy jedynie przesuwa problem w czasie, generując dodatkowe koszty i stres.

Czego naprawdę oczekują klienci od kredytu gotówkowego

Klienci nie szukają samego produktu finansowego. Szukają spokoju, przewidywalności i poczucia bezpieczeństwa. Chcą wiedzieć, że rata nie stanie się ciężarem, że umowa nie zawiera niekorzystnych zapisów oraz że w razie zmiany sytuacji życiowej istnieje pole do renegocjacji warunków. Właśnie dlatego coraz więcej osób decyduje się na współpracę z doradcą, który patrzy na kredyt nie tylko przez pryzmat decyzji finansowej, ale również konsekwencji prawnych.

Dlaczego kredyt i pożyczkę gotówkową warto wybierać z doradcą i prawnikiem

Podjęcie decyzji o kredycie gotówkowym lub pożyczce gotówkowej powinno być poprzedzone analizą zdolności kredytowej, zapisów umownych oraz długofalowych skutków zobowiązania. Doradca kredytowy i prawnik w jednym potrafi ocenić, czy dana oferta rzeczywiście jest bezpieczna, a także wskazać alternatywy, które zmniejszą koszt całkowity i ryzyko. Jedna rozmowa często pozwala uniknąć błędów, które kosztują tysiące złotych.

Kredyt i pożyczka gotówkowa 2026 – podstawowe różnice na starcie

| Kryterium | Kredyt gotówkowy | Pożyczka gotówkowa |

| Podstawa prawna | Prawo bankowe | Kodeks cywilny |

| Poziom ochrony klienta | Wysoki | Zależny od umowy |

| Możliwość negocjacji | Duża przy wsparciu doradcy | Ograniczona |

| Ryzyko zapisów umownych | Niższe | Potencjalnie wyższe |

| Elastyczność w przyszłości | Większa | Często ograniczona |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku różnice między kredytem gotówkowym a pożyczką gotówkową są coraz mniej widoczne w reklamach, ale wciąż bardzo wyraźne w umowach. To właśnie zapisy prawne, a nie wysokość raty, decydują o tym, czy zobowiązanie będzie bezpieczne.

Wniosek doradcy kredytowego – kredyt gotówkowy

Kredyt lub pożyczka gotówkowa nie są ani dobre, ani złe same w sobie. Stają się bezpieczne dopiero wtedy, gdy są elementem przemyślanej strategii finansowej, a nie szybkiej decyzji pod presją potrzeby. Najlepszą ochroną klienta w 2026 roku jest wiedza, analiza i wsparcie eksperta już na starcie.

Młody czytelniku chciałbyś kupić mieszkanie? Przeczytaj kredyt mieszkaniowy dla młodych 2026!

2. Kredyt gotówkowy, pożyczka, hipoteczny i ratalny – kluczowe różnice, które decydują o kosztach i bezpieczeństwie

Mylenie produktów finansowych prowadzi do złych decyzji

W praktyce klienci bardzo często wrzucają do jednego worka kredyt gotówkowy, pożyczkę gotówkową, kredyt hipoteczny oraz kredyt ratalny. Reklamy upraszczają przekaz, skupiając się na racie i „szybkości decyzji”, pomijając różnice prawne, kosztowe i organizacyjne. Z perspektywy doradcy i prawnika widzę, że właśnie to uproszczenie jest źródłem najdroższych błędów: nieadekwatnego okresu spłaty, braku elastyczności oraz zapisów umownych, które w razie problemów działają wyłącznie na korzyść instytucji finansowej.

Konsekwencje złego wyboru są długoterminowe

Źle dobrany produkt finansowy nie kończy się na jednej niekomfortowej racie. Może blokować przyszłe plany, obniżać zdolność kredytową na lata, utrudniać refinansowanie lub konsolidację, a w skrajnych przypadkach prowadzić do sporów prawnych. Klienci często orientują się zbyt późno, że kredyt ratalny zaciągnięty „przy okazji zakupów” jest droższy niż kredyt gotówkowy albo że pożyczka gotówkowa daje im znacznie mniejszą ochronę prawną niż kredyt bankowy. W 2026 roku, przy zmiennych kosztach życia, te różnice mają realne znaczenie dla bezpieczeństwa finansowego rodziny.

Dopasuj produkt do celu i horyzontu finansowego

Kluczem do bezpieczeństwa nie jest wybór „najtańszej raty”, lecz dopasowanie produktu do celu i czasu spłaty. Kredyt gotówkowy sprawdza się przy większych potrzebach finansowych i dłuższym horyzoncie, oferując lepszą ochronę konsumenta. Pożyczka gotówkowa bywa użyteczna przy krótszych zobowiązaniach, ale wymaga dokładnej analizy zapisów umownych. Kredyt hipoteczny służy wyłącznie finansowaniu nieruchomości i nie powinien być traktowany jako uniwersalne źródło gotówki, natomiast kredyt ratalny jest wygodny, lecz często droższy i mniej elastyczny. Rolą doradcy i prawnika jest wskazanie rozwiązania, które nie tylko zaspokoi bieżącą potrzebę, ale też nie zamknie drogi do kolejnych decyzji finansowych.

Pożyczka gotówkowa – porównanie produktów finansowych – co naprawdę je różni w 2026 roku

| Kryterium | Kredyt gotówkowy | Pożyczka gotówkowa | Kredyt hipoteczny | Kredyt ratalny |

| Główny cel | Dowolny | Dowolny | Zakup/finansowanie nieruchomości | Zakup towaru/usługi |

| Podstawa prawna | Prawo bankowe | Kodeks cywilny | Prawo bankowe + hipoteka | Prawo bankowe |

| Ochrona konsumenta | Wysoka | Zależna od umowy | Bardzo wysoka | Średnia |

| Okres spłaty | Średni | Krótki-średni | Długi | Krótki |

| Elastyczność zmian | Duża | Ograniczona | Ograniczona | Niewielka |

| Ryzyko zapisów umownych | Niższe | Wyższe | Niskie | Średnie |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku najdroższe zobowiązania to często te „najprostsze” – zaciągane bez analizy porównawczej. Różnica w całkowitym koszcie między kredytem gotówkowym a pożyczką lub ratami potrafi sięgać kilku, a nawet kilkunastu tysięcy złotych.

Wniosek doradcy kredytowego – kredyt gotówkowy

Nie istnieje jeden „najlepszy” produkt finansowy. Bezpieczny jest ten, który pasuje do celu, czasu i sytuacji życiowej klienta. Dlatego przed podpisaniem umowy warto porównać alternatywy i sprawdzić konsekwencje prawne – to właśnie na tym etapie doradca i prawnik w jednym chronią klienta przed kosztownymi pomyłkami.

Słyszałeś o programie BK2% – przeczytaj aktualizację kredyt 2 procenta.

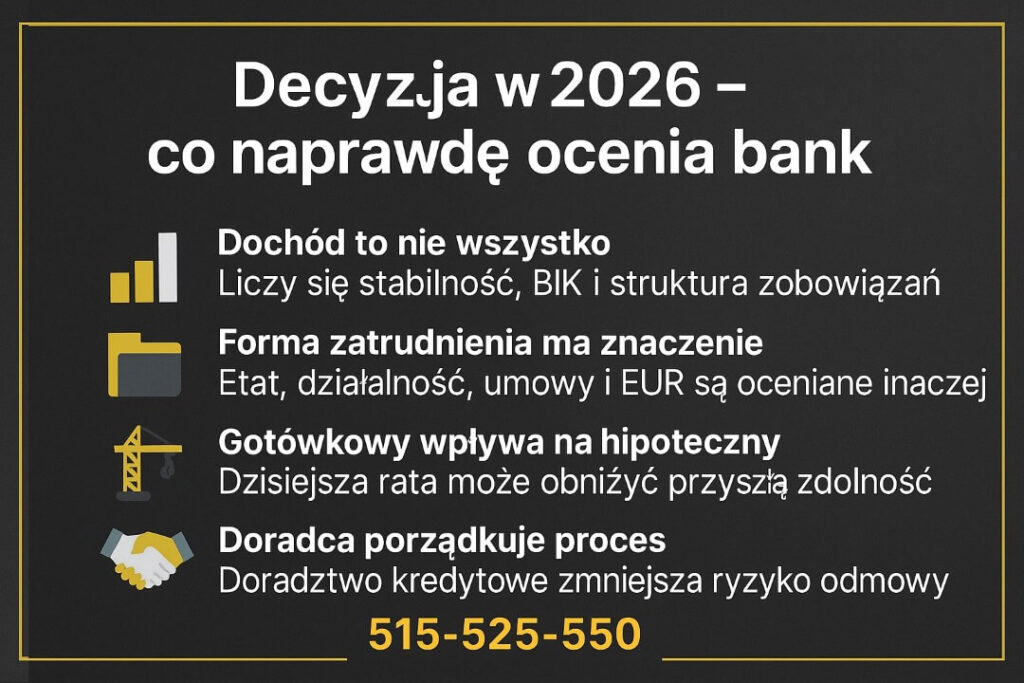

3. Zasady przyznawania kredytu i pożyczki gotówkowej w 2026 roku – kto i na jakich warunkach może je otrzymać

Kto w 2026 roku realnie ma szansę na kredyt lub pożyczkę

W 2026 roku dostęp do kredytu gotówkowego i pożyczki gotówkowej nie zależy wyłącznie od wysokości dochodu. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie widzę, że instytucje finansowe coraz częściej analizują klienta całościowo – podobnie jak przy produktach takich jak kredyt hipoteczny Lubuskie, kredyt na budowę domu czy kredyt hipoteczny bez wkładu własnego. Liczy się stabilność, przewidywalność i bezpieczeństwo spłaty, a nie tylko liczby wpisane we wniosku.

Jakie elementy są faktycznie analizowane

Proces przyznawania kredytu gotówkowego przypomina dziś uproszczoną wersję analizy hipotecznej. Sprawdzana jest historia w BIK, aktualne zobowiązania, forma zatrudnienia oraz zdolność kredytowa w kontekście przyszłych planów klienta. Dla osób planujących w przyszłości kredyt hipoteczny bez wkładu, kredyt Żary na mieszkanie lub kredyt na budowę domu, ma to ogromne znaczenie. Błędnie dobrany kredyt gotówkowy może obniżyć zdolność hipoteczną nawet na kilka lat, dlatego już na tym etapie warto skorzystać z doradztwa kredytowego oraz wsparcia, jakie oferuje prawnik od kredytów.

Formy dochodu i sytuacje niestandardowe

W 2026 roku kredyt lub pożyczkę mogą uzyskać osoby pracujące na etacie, przedsiębiorcy, klienci z umowami cywilnoprawnymi oraz osoby uzyskujące dochody zagraniczne. Jednak każda z tych grup oceniana jest inaczej. Doradca finansowy Żary analizuje nie tylko wysokość wpływów, ale też ich ciągłość i odporność na zmiany. To szczególnie istotne dla klientów, którzy w przyszłości planują kredyt hipoteczny bez wkładu własnego lub współpracę z prawnikiem od kredytów hipotecznych przy zakupie nieruchomości w regionie Lubuskim.

Pożyczka gotówkowa – decyzja kredytowa to efekt strategii, nie przypadku

Pozytywna decyzja kredytowa w 2026 roku coraz rzadziej jest dziełem przypadku. To wynik świadomego przygotowania, właściwej kolejności działań i dopasowania produktu do celu. Doradca kredytowy, działający lokalnie jako doradca kredytowy Żary, potrafi ocenić, czy dana pożyczka lub kredyt gotówkowy wspiera długofalowe cele klienta, czy tylko chwilowo poprawia płynność kosztem przyszłych możliwości finansowych.

Kredyt i pożyczka gotówkowa 2026 – kluczowe kryteria oceny

| Obszar analizy | Znaczenie przy kredycie gotówkowym | Wpływ na przyszły kredyt hipoteczny |

| Historia BIK | Bardzo wysoka | Kluczowa |

| Forma dochodu | Wysoka | Bardzo wysoka |

| Aktualne zobowiązania | Wysoka | Decydująca |

| Okres kredytowania | Średnia | Wysoka |

| Strategia finansowa | Bardzo wysoka | Krytyczna |

Warto wiedzieć – pożyczka gotówkowa

Wiele osób zaciągających kredyt Żary w formie gotówkowej nie zdaje sobie sprawy, że niewłaściwa konstrukcja zobowiązania może później utrudnić lub uniemożliwić kredyt hipoteczny bez wkładu własnego. Właśnie dlatego bezpłatne konsultacje kredytowe są dziś realnym zabezpieczeniem interesów klienta.

Wniosek doradcy kredytowego – kredyt gotówkowy

Kredyt i pożyczka gotówkowa w 2026 roku powinny być traktowane jako element większej układanki finansowej. Jako doradca kredytowy Lubuskie i prawnik od kredytów hipotecznych rekomenduję zawsze sprawdzić, jak dzisiejsza decyzja wpłynie na przyszłe plany – szczególnie te związane z nieruchomościami i kredytem hipotecznym.

Pracujesz na umowie zlecenie? Chciałbyś kupić nieruchomość? Przeczytaj kredyt hipoteczny umowa zlecenie Żagań!

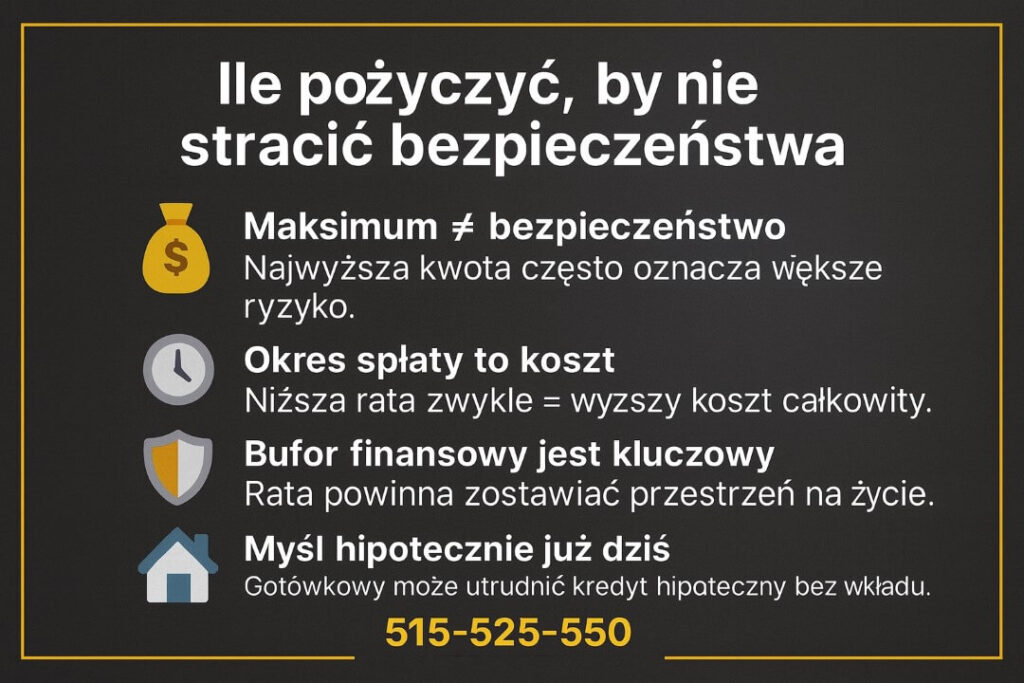

4. Ile możesz pożyczyć i na jak długo? Limity, okres spłaty i realne możliwości w 2026 roku

Dlaczego „maksymalna kwota” to nie zawsze dobre rozwiązanie

W 2026 roku pytanie „ile mogę pożyczyć” jest jednym z najczęściej zadawanych zarówno przy kredycie gotówkowym, jak i przy planach takich jak kredyt na budowę domu czy kredyt hipoteczny bez wkładu własnego. Instytucje finansowe wyliczają maksymalne limity na podstawie zdolności kredytowej, jednak z perspektywy doradcy kredytowego Żary i doradcy kredytowego Lubuskie trzeba jasno powiedzieć jedno: maksymalna dostępna kwota rzadko oznacza bezpieczną kwotę. Zbyt wysoki kredyt gotówkowy może skutecznie zablokować przyszły kredyt hipoteczny Lubuskie lub ograniczyć możliwości finansowania inwestycji w nieruchomości.

Jak w 2026 roku liczone są limity i okres spłaty

Limity kredytowe w 2026 roku zależą od kilku kluczowych czynników: wysokości i stabilności dochodu, aktualnych zobowiązań, historii w BIK oraz okresu kredytowania. Im dłuższy okres spłaty, tym niższa rata, ale jednocześnie wyższy koszt całkowity. Jako doradca finansowy Żary oraz doradca kredytowy, zawsze podkreślam, że okres spłaty powinien być dopasowany nie tylko do bieżącej sytuacji, ale także do planów takich jak kredyt hipoteczny bez wkładu, kredyt Żary na mieszkanie czy budowę domu. Z punktu widzenia prawnika od kredytów, niekorzystnie dobrany okres spłaty to także większe ryzyko problemów przy wcześniejszej spłacie lub renegocjacjach.

Realna kwota vs bezpieczeństwo finansowe

Bezpieczna kwota kredytu lub pożyczki gotówkowej to taka, która pozostawia bufor na nieprzewidziane wydatki i zmiany życiowe. W praktyce oznacza to, że rata nie powinna nadmiernie obciążać budżetu domowego, nawet jeśli bank dopuszcza wyższe zobowiązanie. Doradztwo kredytowe w tym zakresie przypomina strategię stosowaną przy kredycie hipotecznym bez wkładu własnego – kluczowe jest zachowanie równowagi między możliwościami a planami. To szczególnie ważne dla klientów z regionu Lubuskiego, którzy chcą zachować zdolność na przyszły kredyt hipoteczny Lubuskie.

Pożyczka gotówkowa – decyzja, która nie zamyka drogi do kolejnych kredytów

Odpowiednio dobrany limit i okres spłaty sprawiają, że kredyt gotówkowy staje się narzędziem wsparcia, a nie przeszkodą. Jako prawnik od kredytów hipotecznych i doradca kredytowy, często spotykam klientów, którzy po latach żałują decyzji o maksymalnym kredycie gotówkowym – nie dlatego, że go nie spłacają, ale dlatego, że zablokował im możliwość uzyskania kredytu na budowę domu lub kredytu hipotecznego bez wkładu własnego.

Kredyt i pożyczka gotówkowa 2026 – limity i okresy w praktyce

| Element | Kredyt gotówkowy | Pożyczka gotówkowa | Wpływ na przyszły kredyt hipoteczny |

| Maksymalna kwota | Zależna od zdolności | Często niższa | Wysoki |

| Okres spłaty | Średni i długi | Zwykle krótszy | Bardzo wysoki |

| Wysokość raty | Elastyczna | Często sztywna | Kluczowa |

| Koszt całkowity | Umiarkowany | Często wyższy | Pośredni |

| Możliwość renegocjacji | Duża | Ograniczona | Istotna |

W 2026 roku klienci planujący kredyt Żary na mieszkanie lub kredyt hipoteczny bez wkładu powinni traktować kredyt gotówkowy jak element przygotowania, a nie konkurencję dla finansowania hipotecznego. Źle dobrany limit może obniżyć zdolność nawet o kilkadziesiąt procent.

Wniosek doradcy kredytowego – kredyt gotówkowy

Bezpieczny kredyt to nie ten najwyższy, jaki można otrzymać, ale ten, który pozostawia przestrzeń na przyszłe decyzje. Jako doradca kredytowy Lubuskie, doradca finansowy Żary i prawnik od kredytów, rekomenduję zawsze analizować limity i okres spłaty w kontekście dalszych planów – zwłaszcza związanych z nieruchomościami.

Pracujesz w wojsku i potrzebujesz wsparcia doradcy finansowego? Przeczytaj doradca finansowy dla wojskowych!

5. Jakie dokumenty są potrzebne do kredytu i pożyczki gotówkowej w 2026 roku

Dlaczego komplet dokumentów ma kluczowe znaczenie

W 2026 roku poprawnie przygotowane dokumenty decydują o tempie i wyniku procesu przy kredycie Żary – zarówno gotówkowym, jak i wstępnych przygotowaniach do produktów takich jak kredyt hipoteczny bez wkładu własnego czy kredyt na budowę domu. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie obserwuję, że większość opóźnień i odmów wynika nie z braku zdolności, lecz z niekompletnej lub źle dobranej dokumentacji. Z perspektywy prawnika od kredytów istotne jest także to, aby dokumenty były spójne i aktualne, bo to one stanowią podstawę późniejszej odpowiedzialności umownej.

Pożyczka gotówkowa – jakie dokumenty są wymagane w zależności od sytuacji

Zakres dokumentów zależy od formy zatrudnienia i źródła dochodu. Przy etacie kluczowe są potwierdzenia dochodów i ciągłości zatrudnienia. Przy działalności gospodarczej analizowane są dokumenty finansowe potwierdzające stabilność biznesu. W przypadku osób planujących w przyszłości kredyt hipoteczny Lubuskie lub współpracę z prawnikiem od kredytów hipotecznych, szczególnie ważna jest jakość dokumentów już na etapie kredytu gotówkowego. Doradztwo kredytowe pozwala dobrać taki zestaw dokumentów, który nie tylko spełni wymogi formalne, ale też wzmocni ocenę zdolności.

Dokumenty jako element strategii kredytowej

Dokumenty nie są jedynie formalnością. W 2026 roku pełnią funkcję narzędzia budowania wiarygodności klienta. Doradca finansowy Żary analizuje je pod kątem przyszłych planów, takich jak kredyt hipoteczny bez wkładu lub inwestycja w nieruchomości. Z punktu widzenia doradcy kredytowego, właściwe przygotowanie dokumentów pozwala uniknąć wielokrotnego składania wniosków, które obniża scoring i komplikuje dalsze finansowanie.

Kredyt i pożyczka gotówkowa 2026 – dokumenty w praktyce

| Sytuacja klienta | Najczęściej wymagane dokumenty | Znaczenie dla przyszłego kredytu hipotecznego |

| Umowa o pracę | Zaświadczenie o dochodach, umowa | Wysokie |

| Działalność gospodarcza | PIT, KPiR, wyciągi | Bardzo wysokie |

| Umowy cywilnoprawne | Umowy, rachunki, PIT | Wysokie |

| Dochody zagraniczne | Umowa, potwierdzenia wpływów | Kluczowe |

| Inne dochody | Decyzje, wyciągi | Umiarkowane |

Warto wiedzieć – pożyczka gotówkowa

Niekompletne dokumenty przy kredycie Żary mogą skutkować nie tylko odmową, ale również pogorszeniem historii w BIK. To szczególnie istotne dla osób, które w perspektywie kilku lat planują kredyt hipoteczny bez wkładu własnego lub kredyt na budowę domu.

Wniosek doradcy kredytowego – kredyt gotówkowy

W 2026 roku dokumenty są częścią strategii kredytowej, a nie tylko listą załączników. Jako doradca kredytowy, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję zawsze weryfikować dokumentację przed złożeniem wniosku. To najprostszy sposób, by zwiększyć szanse na decyzję pozytywną i zachować bezpieczeństwo prawne.

Pracujesz jako kierowca międzynarodowy? Mieszkasz w Gubinie? Przeczytaj kredyt hipoteczny kierowcy Gubin!

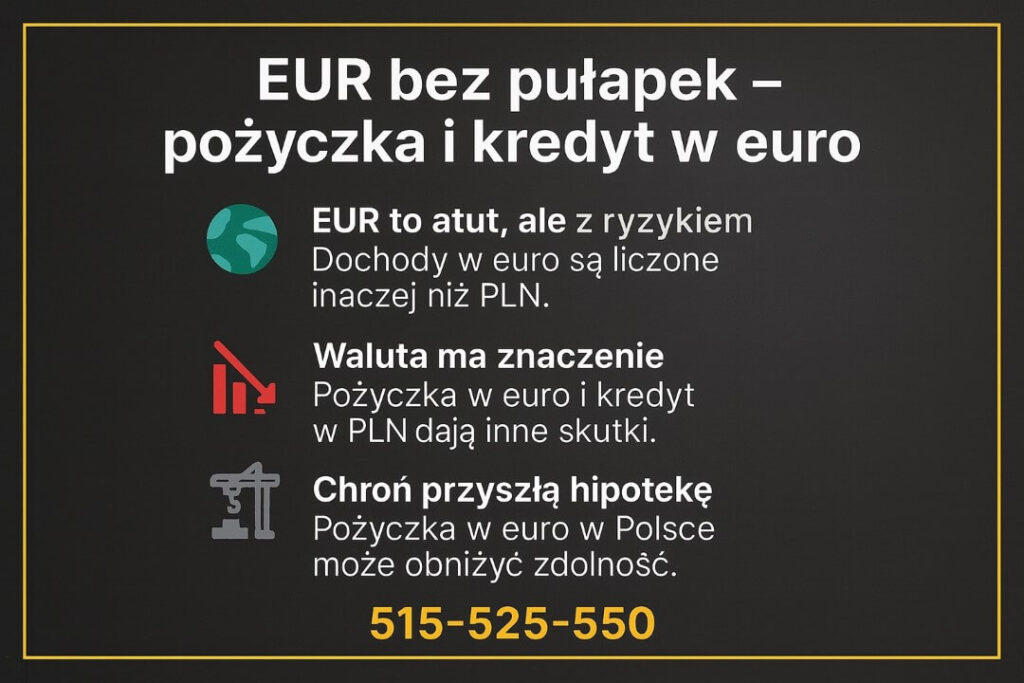

6. Pożyczka i kredyt gotówkowy dla pracujących za granicą (EUR) – zasady i ryzyka w 2026 roku

🌍 Zadzwoń – +48 515-525-550! Bezpłatne konsultacje kredytowe pozwolą bezpiecznie zaplanować pożyczkę w euro lub kredyt w euro w Polsce.

Dlaczego dochody w EUR wymagają innego podejścia

W 2026 roku osoby pracujące za granicą coraz częściej interesują się rozwiązaniami takimi jak pożyczka w euro, kredyt w euro lub pożyczka w euro w Polsce. Choć dochody w EUR często są wyższe niż krajowe, ich ocena jest bardziej złożona. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie widzę, że kluczowe znaczenie ma stabilność zatrudnienia, ciągłość wpływów oraz sposób przeliczania waluty. Dla klientów planujących w przyszłości kredyt hipoteczny bez wkładu własnego, kredyt na budowę domu lub kredyt hipoteczny Lubuskie, już na etapie kredytu gotówkowego konieczna jest strategia, a nie szybka decyzja.

Jak instytucje finansowe oceniają pożyczkę w euro w Polsce

Przy ocenie wniosku o pożyczkę w euro w Polsce lub kredyt w euro, instytucje finansowe analizują nie tylko wysokość wynagrodzenia, ale również ryzyko kursowe. Dochód w EUR przeliczany jest według określonych zasad, często z dodatkowym buforem bezpieczeństwa. Z perspektywy doradztwa kredytowego oznacza to, że realna zdolność może być niższa, niż wynikałoby to z prostego przeliczenia kursu. Prawnik od kredytów dodatkowo zwraca uwagę na zapisy umowne dotyczące waluty, które mogą mieć znaczenie przy wcześniejszej spłacie lub zmianie sytuacji zawodowej klienta.

Pożyczka w euro czy kredyt w złotówkach

Jednym z najczęstszych dylematów w 2026 roku jest wybór pomiędzy pożyczką w euro a kredytem gotówkowym w złotówkach dla osób zarabiających w EUR. Każde z tych rozwiązań ma inne konsekwencje prawne i finansowe. Kredyt w euro może ograniczyć ryzyko kursowe przy spłacie, ale wymaga szczegółowej analizy zapisów umowy. Z kolei pożyczka w euro w Polsce bywa trudniej dostępna i bardziej sformalizowana. Jako doradca finansowy Żary oraz prawnik od kredytów hipotecznych, zawsze rekomenduję porównanie wariantów pod kątem bezpieczeństwa długoterminowego, a nie tylko bieżącej raty.

Kredyt gotówkowy – bezpieczeństwo dziś i otwarta droga do kredytu hipotecznego

Dobrze dobrana pożyczka lub kredyt dla pracujących za granicą nie powinna blokować przyszłych planów. Zbyt wysoka rata lub niekorzystne zapisy walutowe mogą obniżyć zdolność przy wnioskach o kredyt hipoteczny bez wkładu, kredyt Żary na mieszkanie czy kredyt na budowę domu. Dlatego bezpłatne konsultacje kredytowe są szczególnie istotne dla osób z dochodami w EUR – pozwalają ocenić skutki decyzji nie tylko dziś, ale także w perspektywie kilku lat.

Pożyczka i kredyt w EUR 2026 – kluczowe elementy analizy

| Obszar oceny | Pożyczka w euro | Kredyt w euro | Znaczenie długoterminowe |

| Waluta spłaty | EUR | EUR | Wysokie |

| Ryzyko kursowe | Niskie | Niskie | Kluczowe |

| Dostępność w Polsce | Ograniczona | Ograniczona | Średnie |

| Złożoność umowy | Wysoka | Wysoka | Wysokie |

| Wpływ na zdolność hipoteczną | Istotny | Istotny | Bardzo wysoki |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku pożyczka w euro w Polsce nie jest rozwiązaniem uniwersalnym. W wielu przypadkach bezpieczniejszym wyborem okazuje się kredyt gotówkowy w złotówkach, odpowiednio dopasowany do dochodów w EUR i zabezpieczony strategią spłaty.

Wniosek doradcy kredytowego – kredyt gotówkowy

Dochody w EUR są atutem, ale tylko wtedy, gdy są właściwie wykorzystane. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję zawsze analizować pożyczkę lub kredyt w euro w kontekście ryzyka walutowego i przyszłych planów hipotecznych. Jedna rozmowa może uchronić przed wieloletnimi konsekwencjami.

Mieszkańcu Zielonej Góry pracujesz na umowie zlecenie a chciałbyś dostać kredyt? Przeczytaj umowa zlecenie kredyt Zielona Góra!

7. Kredyt gotówkowy online – kiedy to wygoda, a kiedy kosztowny błąd w 2026 roku

Dlaczego kredyt online kusi w 2026 roku

W 2026 roku kredyt gotówkowy online stał się powszechny: szybka decyzja, minimum formalności, wniosek z telefonu. Dla wielu klientów z regionu kredyt Żary to wygoda, która pozwala „załatwić sprawę” bez wizyty w oddziale. Z perspektywy doradcy kredytowego Żary i doradcy kredytowego Lubuskie problem polega na tym, że uproszczony proces często pomija elementy kluczowe dla bezpieczeństwa: realny koszt całkowity, zapisy umowne oraz wpływ zobowiązania na przyszłą zdolność – np. pod kredyt hipoteczny bez wkładu własnego czy kredyt na budowę domu.

Co bank ocenia szybciej, a co pomija

Automatyczne procesy online opierają się na algorytmach i danych historycznych. Owszem, skracają czas decyzji, ale rzadko biorą pod uwagę kontekst życiowy klienta. Doradztwo kredytowe pozwala sprawdzić, czy „szybka akceptacja” nie oznacza wyższych kosztów lub sztywnej umowy. Z punktu widzenia prawnika od kredytów kluczowe są zapisy dotyczące wcześniejszej spłaty, zmian oprocentowania i konsekwencji opóźnień – elementy często czytane dopiero po podpisaniu.

Kredyt gotówkowy – kiedy kredyt online ma sens

Kredyt online może być rozsądnym wyborem przy mniejszych kwotach i krótszym okresie spłaty, o ile nie koliduje z planami takimi jak kredyt hipoteczny Lubuskie czy kredyt hipoteczny bez wkładu. Doradca finansowy Żary potrafi wskazać, kiedy online to realna oszczędność czasu, a kiedy ryzyko zamknięcia drogi do finansowania nieruchomości. Właśnie dlatego bezpłatne konsultacje kredytowe przed złożeniem wniosku online są dziś standardem bezpieczeństwa.

Decyzja świadoma zamiast impulsywnej

Różnica między wygodą a błędem kosztownym finansowo tkwi w analizie. Kredyt online bez strategii bywa szybki, ale jego konsekwencje są długie. Doradca kredytowy i prawnik od kredytów pomagają ocenić, czy dany wariant wspiera Twoje cele – także te hipoteczne.

Kredyt gotówkowy online 2026 – szczegółowe porównanie ryzyk i korzyści

| Obszar | Kredyt online – zalety | Kredyt online – ryzyka | Znaczenie dla przyszłego kredytu hipotecznego |

| Proces wnioskowania | Szybki, zdalny, 24/7 | Brak indywidualnej analizy | Średnie |

| Decyzja kredytowa | Natychmiastowa | Algorytmowa, bez kontekstu | Wysokie |

| Koszt całkowity | Czasem konkurencyjny | Często wyższe RRSO | Wysokie |

| Zapisy umowy | Standaryzowane | Sztywne warunki | Bardzo wysokie |

| Wcześniejsza spłata | Dostępna | Ograniczenia/ opłaty | Kluczowe |

| Elastyczność zmian | Niska | Trudna renegocjacja | Bardzo wysokie |

| Wpływ na BIK | Natychmiastowy | Ryzyko pogorszenia scoringu | Krytyczne |

| Zdolność hipoteczna | — | Może obniżyć znacząco | Krytyczne |

| Wsparcie eksperta | Brak | Brak ochrony prawnej | Bardzo wysokie |

| Alternatywy | — | Niewykorzystane | Wysokie |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku wiele osób decydujących się na kredyt gotówkowy online traci część zdolności na kredyt hipoteczny bez wkładu własnego lub kredyt na budowę domu wyłącznie dlatego, że nie sprawdziły wpływu raty i zapisów umownych przed kliknięciem „akceptuj”.

Wniosek doradcy kredytowego – kredyt gotówkowy

Kredyt online jest narzędziem, nie strategią. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję traktować go jako opcję po analizie, a nie punkt wyjścia. Jedna bezpłatna konsultacja kredytowa pozwala odróżnić wygodę od kosztownego błędu.

Otrzymałeś odmowę otrzymania kredytu? Przeczytaj scoring kredytowy Zielona Góra – artykuł ten może Ci pomóc przy przyszłym wnioskowaniu!

8. Kredyt gotówkowy a historia w BIK – jak realnie wpływa na decyzję w 2026 roku

🕵️♂️ Zadzwoń – +48 515-525-550! Bezpłatne konsultacje kredytowe pozwolą sprawdzić BIK, zanim zrobisz ruch, który może kosztować lata ograniczeń.

Dlaczego BIK w 2026 roku ma jeszcze większe znaczenie

W 2026 roku historia w BIK jest jednym z kluczowych elementów oceny przy kredycie Żary – zarówno gotówkowym, jak i w kontekście przyszłych planów takich jak kredyt hipoteczny bez wkładu własnego czy kredyt na budowę domu. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie widzę wyraźnie, że decyzja kredytowa coraz rzadziej opiera się na samym dochodzie. To właśnie BIK pokazuje, jak klient zarządza zobowiązaniami, czy spłaca je terminowo i czy potrafi utrzymać stabilność finansową w dłuższym okresie.

Co dokładnie bank widzi w BIK

Raport BIK zawiera nie tylko informacje o opóźnieniach w spłacie. W 2026 roku analizowane są także liczba aktywnych zobowiązań, częstotliwość zapytań kredytowych, wykorzystanie limitów oraz historia zamkniętych kredytów. Z punktu widzenia doradztwa kredytowego ważne jest to, że nawet prawidłowo spłacany kredyt gotówkowy może obniżać zdolność przy wniosku o kredyt hipoteczny Lubuskie, jeżeli jego konstrukcja jest niekorzystna. Prawnik od kredytów zwraca dodatkowo uwagę na błędy formalne i nieaktualne wpisy, które mogą niepotrzebnie pogarszać ocenę klienta.

Jak przygotować BIK przed złożeniem wniosku

Dobra historia w BIK to efekt świadomego działania, a nie przypadku. Jako doradca finansowy Żary rekomenduję sprawdzić raport BIK przed złożeniem jakiegokolwiek wniosku – szczególnie jeśli w planach jest kredyt hipoteczny bez wkładu lub kredyt na budowę domu. Doradca kredytowy pomaga ocenić, które zobowiązania warto zamknąć, które restrukturyzować, a których nie ruszać, aby nie pogorszyć scoringu. Z kolei prawnik od kredytów hipotecznych może wesprzeć klienta w korekcie błędnych lub nieaktualnych wpisów, co w wielu przypadkach realnie poprawia ocenę.

Kredyt gotówkowy – BIK jako narzędzie, a nie przeszkoda

Odpowiednio przygotowana historia w BIK sprawia, że kredyt gotówkowy staje się wsparciem, a nie barierą. Klienci, którzy korzystają z bezpłatnych konsultacji kredytowych, często odkrywają, że drobne zmiany w strukturze zobowiązań wystarczą, by znacząco zwiększyć swoje możliwości – nie tylko dziś, ale również przy przyszłym kredycie hipotecznym bez wkładu własnego.

BIK a kredyt gotówkowy 2026 – wpływ na decyzje finansowe

| Element raportu BIK | Znaczenie przy kredycie gotówkowym | Wpływ na kredyt hipoteczny |

| Terminowość spłat | Bardzo wysoka | Kluczowa |

| Liczba aktywnych kredytów | Wysoka | Bardzo wysoka |

| Zapytania kredytowe | Średnia | Wysoka |

| Wykorzystanie limitów | Wysoka | Bardzo wysoka |

| Błędy i nieaktualne wpisy | Krytyczna | Krytyczna |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku częstym błędem jest składanie wielu wniosków „na próbę”. Każde zapytanie trafia do BIK i może obniżyć scoring, co utrudnia uzyskanie kredytu hipotecznego bez wkładu własnego lub kredytu Żary na mieszkanie.

Wniosek doradcy kredytowego – kredyt gotówkowy

BIK nie jest wyrokiem, lecz narzędziem oceny. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję zawsze pracować z raportem BIK strategicznie. Dobrze przygotowana historia to realna przewaga w rozmowach o kredycie – zarówno gotówkowym, jak i hipotecznym.

9. Jak poprawić zdolność kredytową przed złożeniem wniosku w 2026 roku

📊 Zadzwoń – +48 515-525-550! Bezpłatne konsultacje kredytowe pokażą, co realnie poprawi Twoją zdolność – bez ryzyka i bez kosztów.

Dlaczego zdolność kredytowa to proces, a nie liczba

W 2026 roku zdolność kredytowa nie jest prostym wynikiem z kalkulatora. To proces oceny, który coraz częściej przypomina analizę stosowaną przy produktach takich jak kredyt hipoteczny bez wkładu własnego, kredyt na budowę domu czy kredyt hipoteczny Lubuskie. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie widzę, że klienci z dobrymi dochodami otrzymują odmowy, podczas gdy osoby z pozornie niższymi wpływami dostają decyzje pozytywne. Różnica tkwi w strukturze zobowiązań, historii spłat i przygotowaniu do wniosku.

Co najbardziej obniża zdolność w 2026 roku

Największym wrogiem zdolności kredytowej są nie same kredyty, lecz ich układ. Wysokie limity na kartach, odnawialne linie kredytowe, raty rozciągnięte na długi okres oraz częste zapytania w BIK powodują, że system ocenia klienta jako obciążonego ryzykiem. Z perspektywy doradztwa kredytowego szczególnie istotne jest to, że nawet poprawnie spłacany kredyt Żary w formie gotówkowej może znacząco obniżyć zdolność przy wniosku o kredyt hipoteczny bez wkładu. Prawnik od kredytów dodatkowo analizuje zapisy umowne, które ograniczają możliwość wcześniejszej spłaty lub restrukturyzacji.

Kredyt gotówkowy – jak realnie poprawić zdolność przed złożeniem wniosku

Poprawa zdolności kredytowej zaczyna się od planu. Doradca finansowy Żary analizuje budżet klienta, strukturę zobowiązań i cele długoterminowe. W wielu przypadkach wystarczy zamknąć nieużywane limity, skrócić okres jednego z kredytów lub zmienić kolejność składania wniosków. Dla osób planujących kredyt hipoteczny bez wkładu własnego lub kredyt na budowę domu, kluczowe jest zachowanie bufora finansowego i stabilności dochodu. Doradca kredytowy pomaga ustalić moment, w którym wniosek ma największą szansę powodzenia, a prawnik od kredytów hipotecznych weryfikuje, czy działania nie niosą skutków prawnych w przyszłości.

Zdolność kredytowa jako przewaga negocjacyjna

Dobrze przygotowana zdolność kredytowa daje klientowi nie tylko decyzję pozytywną, ale także lepszą pozycję negocjacyjną. W 2026 roku różnice w warunkach ofert są subtelne, ale długoterminowo bardzo istotne. Klienci korzystający z bezpłatnych konsultacji kredytowych często odkrywają, że niewielkie zmiany w strukturze finansów pozwalają im zachować zdolność zarówno na kredyt Żary gotówkowy, jak i przyszły kredyt hipoteczny Lubuskie.

Zdolność kredytowa 2026 – elementy, które możesz realnie poprawić

| Obszar | Wpływ na zdolność | Znaczenie przy kredycie hipotecznym |

| Liczba zobowiązań | Bardzo wysoki | Kluczowe |

| Limity odnawialne | Wysoki | Bardzo wysoki |

| Okres spłaty | Wysoki | Wysoki |

| Stabilność dochodu | Kluczowa | Krytyczna |

| Bufor finansowy | Wysoki | Bardzo wysoki |

Warto wiedzieć – pożyczka gotówkowa

Poprawa zdolności kredytowej wymaga czasu. W 2026 roku najlepsze efekty daje działanie zaplanowane na kilka miesięcy przed złożeniem wniosku – szczególnie jeśli celem jest kredyt hipoteczny bez wkładu własnego lub kredyt na budowę domu.

Wniosek doradcy kredytowego – kredyt gotówkowy

Zdolność kredytowa to nie bariera, lecz narzędzie. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję traktować ją strategicznie. Świadome przygotowanie przed wnioskiem pozwala nie tylko uzyskać kredyt, ale zrobić to na warunkach, które nie obciążą przyszłości.

10. Kredyt i pożyczka gotówkowa z doradcą – dlaczego warto i nic nie płacisz

🤝 Zadzwoń – +48 515-525-550! Bezpłatne konsultacje kredytowe to realna oszczędność czasu, pieniędzy i nerwów.

„Za darmo” nie znaczy bez wartości

W 2026 roku wiele osób nadal sądzi, że doradca kredytowy to dodatkowy koszt. Tymczasem doradztwo kredytowe w modelu bezpłatnym oznacza, że klient nie ponosi opłat za analizę, porównanie ofert i prowadzenie procesu. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie działam po stronie klienta, a nie instytucji – moim zadaniem jest wybrać rozwiązanie bezpieczne dziś i neutralne dla planów takich jak kredyt hipoteczny bez wkładu własnego czy kredyt na budowę domu.

Co faktycznie robi doradca i prawnik w jednym

Współpraca z doradcą to nie „wysłanie wniosku”. To proces obejmujący analizę zdolności, ocenę wpływu zobowiązania na przyszły kredyt hipoteczny Lubuskie, negocjowanie warunków oraz weryfikację umowy. Z perspektywy prawnika od kredytów kluczowe jest wychwycenie zapisów, które mogą utrudnić wcześniejszą spłatę, refinansowanie albo konsolidację. Doradca finansowy Żary dba o strukturę rat i okres spłaty, a prawnik od kredytów hipotecznych o bezpieczeństwo prawne klienta.

Negocjacje i strategia zamiast przypadku

W 2026 roku różnice w ofertach są często „ukryte” w szczegółach. Doradca kredytowy potrafi negocjować elementy, które dla klienta indywidualnego są niedostępne: marżę, prowizję, ubezpieczenia, warunki wcześniejszej spłaty. To szczególnie ważne dla osób planujących kredyt Żary na mieszkanie lub kredyt hipoteczny bez wkładu – dobrze dobrany kredyt gotówkowy nie powinien obniżać przyszłej zdolności ani pogarszać pozycji negocjacyjnej.

Bezpieczeństwo decyzji i oszczędność długoterminowa

Efektem współpracy z doradcą jest nie tylko decyzja pozytywna, ale też spokój. Klienci korzystający z bezpłatnych konsultacji kredytowych unikają wielokrotnych zapytań w BIK, błędów dokumentowych i niekorzystnych zapisów umownych. Doradztwo kredytowe działa tu jak filtr ryzyka – pozwala wybrać rozwiązanie, które wspiera cele życiowe zamiast je blokować.

Kredyt i pożyczka gotówkowa z doradcą 2026 – co realnie zyskujesz

| Obszar | Samodzielnie | Z doradcą i prawnikiem |

| Analiza zdolności | Podstawowa | Strategiczna |

| Porównanie ofert | Ograniczone | Szerokie i aktualne |

| Negocjacje warunków | Brak | Realne |

| Weryfikacja umowy | Często pomijana | Pełna analiza prawna |

| Wpływ na przyszły kredyt hipoteczny | Nieprzewidywalny | Kontrolowany |

| Koszt dla klienta | Pozornie 0 zł | 0 zł, realne oszczędności |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku bezpłatne konsultacje kredytowe nie oznaczają „standardowej oferty”. To indywidualna analiza, która często pozwala obniżyć koszt całkowity kredytu i zachować zdolność na kredyt hipoteczny bez wkładu własnego lub kredyt na budowę domu.

Wniosek doradcy kredytowego – kredyt gotówkowy

Najdroższe kredyty to te wybierane w pośpiechu i bez wsparcia. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję traktować bezpłatne doradztwo jako element bezpieczeństwa, a nie dodatek. To decyzja, która procentuje przez lata.

11. Rola prawnika w analizie umów i ochronie klienta przy kredycie i pożyczce gotówkowej w 2026 roku

Dlaczego sama oferta to za mało

W 2026 roku klienci skupiają się na racie, oprocentowaniu i szybkości decyzji, pomijając to, co naprawdę decyduje o bezpieczeństwie: treść umowy. Jako prawnik od kredytów oraz doradca kredytowy widzę, że większość problemów nie wynika z braku spłaty, lecz z zapisów, które ograniczają prawa klienta. Dotyczy to zarówno kredytu Żary gotówkowego, jak i decyzji podejmowanych „po drodze” do produktów takich jak kredyt hipoteczny bez wkładu własnego, kredyt na budowę domu czy kredyt hipoteczny Lubuskie.

Identyfikacja ryzyk prawnych przed podpisem

Rola prawnika nie polega na czytaniu umowy „po fakcie”. W 2026 roku kluczowe jest wyłapanie zapisów dotyczących wcześniejszej spłaty, zmian oprocentowania, ubezpieczeń oraz odpowiedzialności klienta w sytuacjach losowych. Prawnik od kredytów hipotecznych analizuje, czy warunki kredytu gotówkowego nie zablokują w przyszłości wniosku o kredyt hipoteczny bez wkładu. Doradztwo kredytowe i analiza prawna działają tu wspólnie – jedno bez drugiego nie daje pełnej ochrony.

Kredyt gotówkowy – korekta i negocjacja zapisów

Wbrew powszechnej opinii, zapisy umów nie zawsze są „nienaruszalne”. Doradca finansowy Żary oraz doradca kredytowy Lubuskie potrafią wskazać elementy, które można zmienić lub zastąpić innymi rozwiązaniami. Z perspektywy prawnika szczególnie istotne są klauzule dotyczące kosztów dodatkowych, kar umownych oraz sposobu liczenia zaległości. W 2026 roku to właśnie te detale decydują, czy kredyt gotówkowy pozostanie neutralny dla zdolności na przyszły kredyt Żary hipoteczny.

Bezpieczeństwo dziś i elastyczność jutro

Efektem pracy prawnika jest nie tylko „czysta” umowa, ale również zachowanie elastyczności. Klienci, którzy korzystają z bezpłatnych konsultacji kredytowych, mają świadomość swoich praw, możliwości wcześniejszej spłaty oraz opcji renegocjacji. Dzięki temu kredyt gotówkowy nie staje się przeszkodą przy planach takich jak kredyt na budowę domu czy kredyt hipoteczny bez wkładu własnego, lecz elementem dobrze zaplanowanej strategii finansowej.

Analiza prawna kredytu i pożyczki 2026 – co sprawdza prawnik

| Obszar umowy | Ryzyko dla klienta | Znaczenie długoterminowe |

| Wcześniejsza spłata | Opłaty, ograniczenia | Bardzo wysokie |

| Zmiany oprocentowania | Nieprzewidywalność rat | Wysokie |

| Ubezpieczenia | Dodatkowe koszty | Średnie-wysokie |

| Kary umowne | Wysokie sankcje | Wysokie |

| Zapisy walutowe | Ryzyko kursowe | Kluczowe |

| Wpływ na BIK | Pogorszenie historii | Krytyczne |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku wiele problemów z kredytem Żary zaczyna się dopiero po kilku miesiącach od podpisania umowy. Analiza prawna przed podpisem jest jedynym momentem, w którym klient może realnie wpłynąć na swoje bezpieczeństwo.

Wniosek doradcy kredytowego – kredyt gotówkowy

Umowa kredytowa to zobowiązanie prawne na lata. Jako prawnik od kredytów, doradca kredytowy Lubuskie i doradca finansowy Żary rekomenduję zawsze łączyć analizę finansową z prawną. To jedyny sposób, by kredyt gotówkowy był wsparciem, a nie źródłem problemów – dziś i przy przyszłych planach hipotecznych.

12. Najczęstsze błędy przy wyborze kredytu i pożyczki gotówkowej w 2026 roku

Dlaczego klienci powtarzają te same schematy

W 2026 roku większość problemów z kredytem Żary nie wynika z braku dochodu, lecz z decyzji podejmowanych w pośpiechu. Jako doradca kredytowy Żary i doradca kredytowy Lubuskie widzę, że klienci często skupiają się na racie „tu i teraz”, ignorując wpływ zobowiązania na przyszłe plany, takie jak kredyt hipoteczny bez wkładu własnego czy kredyt na budowę domu. Z perspektywy prawnika od kredytów to właśnie te pominięte konsekwencje stają się źródłem sporów i kosztów.

Błędy, które realnie kosztują

Do najczęstszych błędów należy składanie wielu wniosków jednocześnie, wybór maksymalnej możliwej kwoty oraz brak analizy zapisów umownych. Doradztwo kredytowe pokazuje, że nawet poprawnie spłacany kredyt gotówkowy może zablokować kredyt hipoteczny Lubuskie, jeśli jego konstrukcja jest nieprzemyślana. Doradca finansowy Żary zwraca uwagę także na błędne założenie, że kredyt online zawsze jest tańszy i bezpieczniejszy.

Jak uniknąć kosztownych pomyłek

Uniknięcie błędów nie wymaga skomplikowanych działań, lecz właściwej kolejności. Doradca kredytowy pomaga zaplanować proces tak, aby jedno zobowiązanie nie wykluczało kolejnego. Prawnik od kredytów hipotecznych weryfikuje zapisy, które mogą ograniczać elastyczność klienta w przyszłości. W praktyce to właśnie bezpłatne konsultacje kredytowe eliminują większość ryzyk jeszcze przed podpisaniem umowy.

Kredyt i pożyczka gotówkowa 2026 – najczęstsze błędy klientów

| Błąd | Skutek krótkoterminowy | Skutek długoterminowy |

| Maksymalna kwota | Wysoka rata | Utrata zdolności hipotecznej |

| Wiele wniosków | Szybkie decyzje | Spadek scoringu BIK |

| Brak analizy umowy | Pozorna oszczędność | Ryzyko prawne |

| Kredyt online bez analizy | Wygoda | Ograniczona elastyczność |

| Brak strategii | Decyzja impulsywna | Blokada przyszłych planów |

Warto wiedzieć – pożyczka gotówkowa

W 2026 roku największym błędem jest traktowanie kredytu gotówkowego jako „neutralnego” dla przyszłości. Każde zobowiązanie wpływa na zdolność przy kredycie hipotecznym bez wkładu własnego i kredycie na budowę domu.

Wniosek doradcy kredytowego – kredyt gotówkowy

Najtańszy kredyt to ten, którego nie trzeba poprawiać. Jako doradca kredytowy Lubuskie, doradca finansowy Żary oraz prawnik od kredytów, rekomenduję zawsze sprawdzić konsekwencje decyzji przed podpisem. To prostsze i tańsze niż naprawianie skutków błędów po fakcie.

13. FAQ – pożyczka gotówkowa

Nie zawsze – zależy od konstrukcji umowy i momentu spłaty.

W wielu umowach wcześniejsza spłata obniża koszt odsetek, ale może wiązać się z dodatkowymi warunkami, np. utratą korzyści promocyjnych lub rozliczeniem prowizji. Z perspektywy prawnika kluczowe są zapisy dotyczące rozliczenia kosztów pozaodsetkowych. Dlatego przed nadpłatą warto sprawdzić, czy realnie przyniesie oszczędność, czy tylko poprawi komfort psychiczny bez efektu finansowego.

Tak – szczególnie jeśli zmiana nastąpi w trakcie pierwszych miesięcy spłaty.

Instytucje finansowe zakładają stabilność źródła dochodu przez cały okres kredytowania. Zmiana pracy, przejście na działalność gospodarczą lub kontrakt zagraniczny może wpłynąć na ocenę ryzyka przy kolejnych wnioskach. Z punktu widzenia doradztwa kredytowego ważne jest, aby planować takie zmiany przed lub po określonym czasie spłaty, a nie w jej krytycznym momencie.

Tak, ale tylko jeśli jest dobrze dobrany i terminowo spłacany.

Niewielki kredyt gotówkowy z bezpieczną ratą może poprawić historię w BIK, szczególnie u osób, które wcześniej nie korzystały z finansowania. Problem pojawia się wtedy, gdy kwota lub okres spłaty są zbyt duże w stosunku do dochodu. Wtedy zamiast budować wiarygodność, kredyt obniża zdolność i utrudnia przyszłe decyzje finansowe, w tym hipoteczne

Nie – możliwość refinansowania zależy od zapisów umowy i historii spłat.

Część umów ogranicza refinansowanie w pierwszym okresie lub czyni je nieopłacalnym kosztowo. Kluczowe znaczenie ma też to, czy kredyt był spłacany bez opóźnień i czy nie doszło do nadmiernych zapytań w BIK. Z perspektywy prawnika i doradcy finansowego refinansowanie powinno być planowane już na etapie wyboru pierwszej umowy, a nie traktowane jako „plan B”.

14. Skontaktuj się z nami – kredyt gotówkowy

Dlaczego warto się z nami skontaktować

W 2026 roku kredyt gotówkowy lub pożyczka gotówkowa to nie tylko kwestia uzyskania decyzji, ale przede wszystkim bezpieczeństwa finansowego i prawnego. Jako doradca kredytowy i prawnik w jednym prowadzę klientów przez cały proces – od analizy zdolności, przez wybór rozwiązania, aż po weryfikację umowy. Dzięki temu kredyt nie staje się przeszkodą w przyszłych planach, takich jak kredyt hipoteczny bez wkładu własnego, kredyt na budowę domu czy kredyt hipoteczny Lubuskie.

Jak wspieramy klientów

Zapewniamy bezpłatne konsultacje kredytowe, podczas których analizujemy sytuację finansową, historię w BIK oraz cele klienta. Doradztwo kredytowe obejmuje porównanie dostępnych rozwiązań, ocenę ich wpływu na przyszłą zdolność oraz negocjowanie warunków. Jako prawnik od kredytów dbam również o bezpieczeństwo zapisów umownych i interes klienta na każdym etapie.

Gdzie działamy

Działamy lokalnie jako doradca kredytowy Żary oraz regionalnie jako doradca kredytowy Lubuskie. Obsługujemy klientów mobilnie – spotykamy się tam, gdzie jest to dla Ciebie wygodne, bez konieczności wizyt w oddziałach i bez presji czasowej. Wspieramy również osoby pracujące za granicą oraz klientów planujących finansowanie nieruchomości w regionie.

Elastyczność i szybka reakcja

Każda sytuacja finansowa jest inna. Dlatego reagujemy szybko, elastycznie i indywidualnie. Analizujemy nie tylko bieżącą potrzebę, ale również konsekwencje decyzji w perspektywie kilku lat. To podejście szczególnie doceniają klienci, którzy myślą o przyszłym kredycie hipotecznym bez wkładu lub chcą zachować pełną kontrolę nad swoją zdolnością.

W czym się specjalizujemy

Specjalizujemy się w kredytach i pożyczkach gotówkowych, przygotowaniu klientów pod kredyt hipoteczny, w tym kredyt na budowę domu, oraz w trudniejszych przypadkach wymagających analizy prawnej. Łączymy kompetencje doradcy finansowego i prawnika od kredytów hipotecznych, dzięki czemu klient otrzymuje pełne wsparcie w jednym miejscu.

Doświadczenie, które daje przewagę

Posiadamy 16 lat doświadczenia i współpracujemy z 18 instytucjami finansowymi, co pozwala realnie porównywać warunki i wybierać rozwiązania dopasowane do sytuacji klienta. Doświadczenie to przekłada się na skuteczność, bezpieczeństwo i spokój osób, które nam zaufały.

📞 Zadzwoń teraz: +48 515-525-550!

Jedna rozmowa może uchronić Cię przed kosztownym błędem i pomóc wybrać kredyt, który naprawdę wspiera Twoje plany.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego wynosi 11,13% całkowita kwota kredytu (bez kredytowanych kosztów) 34 113,79 zł, całkowita kwota do zapłaty 48 095,79 zł, oprocentowanie zmienne w skali roku 7,20% (stanowi sumę wartości stopy referencyjnej NBP, która wynosi obecnie 0,10% i marży banku w wysokości 7,10 p.p.), całkowity koszt kredytu 13 982,00 zł (w tym: prowizja 3 786,21 zł, odsetki 10 195,79 zł), umowa zawarta na okres 82 miesięcy, 81 miesięcznych rat równych w kwocie 587,11 zł, ostatnia rata 539,88 zł. Kalkulacja została dokonana na dzień 19.03.2021 r. na reprezentatywnym przykładzie.