Zły scoring kredytowy? Popraw go i otrzymaj kredyt z doradcą! 💡

Najważniejsze wnioski z artykułu

- Scoring kredytowy to kluczowy filtr banku – nawet wysoka zdolność kredytowa nie gwarantuje kredytu bez odpowiedniej punktacji.

- Niski scoring najczęściej wynika z sumy drobnych decyzji finansowych, takich jak aktywne limity, liczne zapytania czy stare opóźnienia.

- Poprawa scoringu wymaga strategii i właściwej kolejności działań, a nie impulsywnego składania kolejnych wniosków.

- Właściwa interpretacja raportów BIK oraz punktacji pozwala odzyskać kontrolę nad procesem kredytowym.

- Połączenie wiedzy doradcy kredytowego i prawnika znacząco zwiększa bezpieczeństwo, skuteczność i możliwość negocjacji warunków kredytu.

Spis treści:

- 1. Scoring kredytowy – niewidzialny mechanizm, który decyduje, czy dostaniesz kredyt hipoteczny

- 2. Czym jest scoring kredytowy i dlaczego ma kluczowe znaczenie przy kredycie na mieszkanie

- 3. Scoring kredytowy a zdolność kredytowa 2026 – jak banki naprawdę oceniają wnioski

- 4. Jak sprawdzić swój scoring kredytowy w Żarach i co zrobić z wynikiem

- 5. Najczęstsze przyczyny niskiego scoringu kredytowego – błędy, których klienci nie są świadomi

- 6. Sposoby na poprawę scoringu kredytowego – praktyczny plan krok po kroku

- 7. Pomoc prawna w usuwaniu negatywnych wpisów BIK i KRD – kiedy doradca to za mało

- 8. Doradztwo kredytowe w Żarach – bezpłatna pomoc na miejscu i zdalnie

- 9. Doradca Twój negocjator – jak scoring kredytowy wykorzystać do lepszych warunków umowy

- FAQ – pytania, które nie powtarzają treści artykułu

- 11. Skontaktuj się z nami – popraw swój scoring kredytowy i zwiększ szanse na kredyt

- 12. Podsumowanie – jak świadome zarządzanie scoringiem otwiera drogę do kredytu

1. Scoring kredytowy – niewidzialny mechanizm, który decyduje, czy dostaniesz kredyt hipoteczny

Bank widzi więcej, niż Ci się wydaje

Scoring kredytowy to jeden z najważniejszych, a jednocześnie najmniej rozumianych elementów oceny wniosku o kredyt hipoteczny. Dla klienta liczą się dochody, stabilna praca i marzenie o własnym mieszkaniu. Dla banku – liczba punktów przypisana do Twojego profilu. To właśnie scoring decyduje, czy wniosek zostanie rozpatrzony pozytywnie, trafi do analizy ręcznej, czy zostanie odrzucony automatycznie. Co istotne, bardzo często klient nie dostaje informacji, że problemem nie była zdolność kredytowa, ale zbyt niski scoring. To rodzi frustrację, poczucie niesprawiedliwości i przekonanie, że „banki i tak nie chcą udzielać kredytów”.

Dlaczego scoring kredytowy blokuje dobre wnioski

W praktyce scoring kredytowy działa jak filtr bezpieczeństwa. Nawet przy wysokich dochodach i niskich zobowiązaniach algorytm może uznać klienta za ryzykownego. Wpływ mają m.in. historia spłat, liczba zapytań kredytowych, struktura zobowiązań czy nawet sposób korzystania z limitów na koncie. Problem polega na tym, że większość osób nie ma świadomości, które elementy realnie obniżają punktację i jak szybko można je poprawić. Bez wsparcia doradcy kredytowego i prawnika łatwo popełnić błąd, który zamiast pomóc – jeszcze pogorszy scoring.

Jak wykorzystać wiedzę o scoringu na swoją korzyść

Zrozumienie mechanizmu scoringu kredytowego daje przewagę. Pozwala przygotować się do wniosku, zaplanować działania z wyprzedzeniem i uniknąć pochopnych decyzji, takich jak składanie wielu wniosków naraz czy zamykanie produktów w złym momencie. Właściwa strategia sprawia, że scoring przestaje być przeszkodą, a zaczyna działać na Twoją korzyść – otwierając drogę do kredytu na mieszkanie, lepszych warunków i spokojnego procesu zakupu nieruchomości.

Tabela: Kluczowe elementy wpływające na scoring kredytowy

| Obszar oceny | Co analizuje bank | Wpływ na decyzję kredytową |

| Historia spłat | terminowość rat, opóźnienia, zaległości | bardzo wysoki |

| Aktywne zobowiązania | kredyty, limity, karty | wysoki |

| Zapytania kredytowe | liczba i częstotliwość | średni |

| Stabilność finansowa | źródło i ciągłość dochodu | wysoki |

| Profil klienta | wiek, sytuacja rodzinna | uzupełniający |

Warto wiedzieć – scoring kredytowy

Scoring kredytowy nie jest stały. Może zmieniać się z miesiąca na miesiąc, a czasem nawet z tygodnia na tydzień – dlatego odpowiednie zaplanowanie momentu złożenia wniosku ma kluczowe znaczenie.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika scoring kredytowy to narzędzie, które można świadomie kształtować. Klienci, którzy trafiają do nas przed złożeniem wniosku, bardzo często unikają odmowy i zyskują lepsze warunki kredytu – bez stresu i bez kosztownych błędów.

Pracujesz w służbach mundurowych? mamy dla Ciebie ofertę specjalną! Przeczytaj nasz artykuł doradca kredytowy dla mundurowych!

2. Czym jest scoring kredytowy i dlaczego ma kluczowe znaczenie przy kredycie na mieszkanie

Historia, która zaczęła się od „mamy dobrą zdolność”

Pan Marek i pani Anna przyszli na spotkanie przekonani, że kredyt na mieszkanie to formalność. Stabilne umowy, dochody powyżej średniej, brak zaległości. Wstępna symulacja rat wyglądała dobrze, a zdolność kredytowa – według kalkulatorów – była wystarczająca. Pierwszy wniosek zakończył się jednak odmową. Bez wyjaśnienia, bez konkretów. Dopiero analiza scoringu kredytowego pokazała prawdziwy problem: historię drobnych opóźnień sprzed lat, aktywne limity i zbyt wiele zapytań kredytowych z ostatnich miesięcy. Z perspektywy klienta – drobiazgi. Z perspektywy algorytmu – sygnał ryzyka.

Co naprawdę kryje się pod pojęciem scoring kredytowy

Scoring kredytowy to punktowa ocena wiarygodności finansowej, która syntetyzuje wiele danych w jeden wynik. Bank nie analizuje historii „na oko”. System ocenia schematy zachowań: regularność, przewidywalność, sposób korzystania z produktów finansowych. Dla klienta oznacza to jedno – nawet dobra zdolność kredytowa nie wystarczy, jeśli scoring jest poniżej oczekiwań. W praktyce scoring odpowiada na pytanie, jakim jesteś klientem w długim okresie, a nie tylko dziś. To dlatego osoby z wysokimi dochodami również spotykają się z odmową.

Scoring kredytowy – dlaczego scoring decyduje o losie wniosku

W procesie kredytowym scoring jest jednym z pierwszych filtrów. Jeśli wynik jest zbyt niski, wniosek może zostać odrzucony automatycznie, bez udziału analityka. Jeśli jest na granicy – trafia do ręcznej analizy, gdzie każdy szczegół ma znaczenie. Dopiero wysoki scoring otwiera drogę do realnych negocjacji warunków. W historii pana Marka wystarczyło kilka miesięcy świadomych działań, aby poprawić punktację i wrócić do rozmów z bankiem z zupełnie innej pozycji. Scoring przestał być przeszkodą, a stał się argumentem.

Tabela: Jak scoring kredytowy wpływa na decyzję o kredycie na mieszkanie

| Poziom scoringu | Reakcja banku | Skutek dla klienta |

| Niski | automatyczna odmowa | brak możliwości negocjacji |

| Średni | analiza ręczna | wyższe wymagania, dłuższy proces |

| Wysoki | szybka decyzja pozytywna | lepsze warunki i bezpieczeństwo |

| Bardzo wysoki | preferencyjna ocena | większa elastyczność banku |

Warto wiedzieć – scoring kredytowy

Scoring kredytowy często różni się w zależności od momentu złożenia wniosku. Ten sam klient, przy tych samych dochodach, może uzyskać zupełnie inną decyzję w odstępie kilku miesięcy.

Wniosek eksperta kredytowego Trzebiel

Z punktu widzenia doradcy kredytowego i prawnika scoring kredytowy to fundament całego procesu. Klient, który rozumie jego znaczenie i odpowiednio się przygotuje, minimalizuje ryzyko odmowy i zyskuje realny wpływ na warunki kredytu mieszkaniowego.

Mieszkańcu Żar budujesz dom i potrzebujesz kredytu hipotecznego? Zapraszamy do zapoznania się z naszym artykułem kredyt hipoteczny dom Żary!

3. Scoring kredytowy a zdolność kredytowa 2026 – jak banki naprawdę oceniają wnioski

Zdolność jest, decyzji nie ma

Pani Katarzyna pracuje na etacie, osiąga stabilne dochody i nie ma zaległości w spłatach. Kalkulator kredytu hipotecznego pokazywał zdolność wystarczającą na zakup mieszkania. Mimo to bank odrzucił wniosek. Powód? Nie zdolność, lecz scoring kredytowy. W 2026 roku banki coraz wyraźniej oddzielają te dwa pojęcia. Zdolność kredytowa odpowiada na pytanie „czy stać Cię na ratę”, a scoring kredytowy – „czy jesteś przewidywalnym i bezpiecznym klientem w długim okresie”. To rozróżnienie jest dziś kluczowe.

Dlaczego w 2026 scoring zyskał większą wagę

Zmiany regulacyjne i ostrożniejsze podejście banków sprawiły, że algorytmy scoringowe zostały zaostrzone. Nawet niewielkie sygnały ryzyka, które kilka lat temu były pomijane, dziś mogą zaważyć na decyzji. W praktyce oznacza to, że klient z dobrą zdolnością, ale chaotyczną historią finansową, jest oceniany gorzej niż osoba z niższymi dochodami, ale uporządkowanym profilem. Banki nie chcą już tylko klientów „wystarczająco zarabiających” – szukają tych, którzy zachowują się przewidywalnie i odpowiedzialnie.

Jak połączyć zdolność i scoring w jedną strategię

Największym błędem jest skupienie się wyłącznie na dochodach. Skuteczna strategia kredytowa w 2026 roku polega na równoległej pracy nad zdolnością i scoringiem. Odpowiednie zarządzanie zobowiązaniami, ograniczenie zapytań kredytowych i właściwy moment złożenia wniosku sprawiają, że bank widzi klienta jako spójny, niskoryzykowny profil. W przypadku pani Katarzyny wystarczyła korekta kilku elementów i ponowne złożenie wniosku po czasie, aby decyzja była pozytywna – bez zmiany dochodów.

Tabela: Różnice między zdolnością kredytową a scoringiem kredytowym w 2026 roku

| Kryterium | Zdolność kredytowa | Scoring kredytowy |

| Co ocenia | wysokość dochodów i koszty | zachowania finansowe w czasie |

| Charakter | matematyczny | behawioralny |

| Zmienność | zależna od dochodu | zmienna w krótkim okresie |

| Wpływ na decyzję | warunek konieczny | warunek decydujący |

| Możliwość poprawy | ograniczona | wysoka przy dobrej strategii |

Warto wiedzieć – scoring kredytowy

W 2026 roku wiele odmów kredytu wynika nie z braku zdolności, lecz z niespójności profilu klienta w oczach algorytmu scoringowego.

Wniosek eksperta kredytowego Trzebiel

Jako doradca kredytowy i prawnik widzę, że połączenie pracy nad zdolnością i scoringiem znacząco zwiększa skuteczność wniosków. Klienci, którzy przygotowują się kompleksowo, nie tylko częściej dostają kredyt, ale też negocjują lepsze warunki.

Słyszałeś o programach wsparcia dla kredytobiorców? Przeczytaj nasz artykuł program pierwsze klucze!

4. Jak sprawdzić swój scoring kredytowy w Żarach i co zrobić z wynikiem

Pierwszy kontakt z rzeczywistością finansową

Pan Tomasz z Żar był przekonany, że „wszystko ma w porządku”. Nigdy nie miał poważnych zaległości, raty spłacał regularnie, a kredyt na mieszkanie planował od dawna. Postanowił samodzielnie sprawdzić swoją sytuację przed złożeniem wniosku. Raport z BIK nie wzbudził większych obaw – kilka starych zobowiązań, aktywny limit w koncie, karta kredytowa „na wszelki wypadek”. Dopiero szczegółowa analiza scoringu pokazała, że jego punktacja była wyraźnie poniżej poziomu bezpiecznego. To moment, w którym wielu klientów po raz pierwszy uświadamia sobie, że „brak długów” nie oznacza wysokiego scoringu.

Co oznacza wynik scoringu i jak go czytać

Samo sprawdzenie scoringu to dopiero początek. Kluczowe jest właściwe zinterpretowanie wyniku. Liczba punktów bez kontekstu niewiele mówi. Istotne są proporcje: ile punktów „ucieka” przez limity, ile przez zapytania, a ile przez historię sprzed lat. W praktyce mieszkańcy Żar często zaskoczeni są tym, że lokalne, drobne decyzje finansowe – szybki kredyt ratalny czy kilka zapytań w krótkim czasie – mają realny wpływ na ocenę banku. Bez wsparcia doradcy kredytowego i prawnika łatwo uznać wynik za ostateczny wyrok, zamiast potraktować go jako punkt wyjścia do poprawy.

Scoring kredytowy – co zrobić po sprawdzeniu scoringu

Najgorszą decyzją jest natychmiastowe składanie wniosków „na próbę”. Każdy kolejny wniosek to nowe zapytanie i potencjalne obniżenie punktacji. W przypadku pana Tomasza kluczowe było wstrzymanie się z działaniami i przygotowanie planu. Odpowiednia kolejność: analiza raportu, korekta elementów obniżających scoring i dopiero potem rozmowa o kredycie hipotecznym. Dzięki temu, zamiast serii odmów, po kilku miesiącach uzyskał pozytywną decyzję – bez zmiany dochodów i bez dodatkowych zobowiązań.

Tabela: Etapy sprawdzania i interpretacji scoringu kredytowego

| Etap | Co robi klient | Dlaczego to ważne |

| Pobranie raportu | sprawdzenie danych w BIK/KRD | identyfikacja źródeł punktacji |

| Analiza scoringu | ocena struktury wyniku | zrozumienie realnych problemów |

| Konsultacja | omówienie z ekspertem | uniknięcie błędnych decyzji |

| Plan działań | korekta profilu finansowego | poprawa scoringu przed wnioskiem |

| Złożenie wniosku | wybór właściwego momentu | zwiększenie szans na kredyt |

Warto wiedzieć – scoring kredytowy

Wielu klientów z Żar dowiaduje się o niskim scoringu dopiero po odmowie kredytu. Sprawdzenie go wcześniej pozwala zachować kontrolę nad całym procesem.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika najlepszym momentem na sprawdzenie scoringu jest kilka miesięcy przed planowanym wnioskiem. Daje to czas na świadome działania i realnie zwiększa skuteczność procesu kredytowego.

5. Najczęstsze przyczyny niskiego scoringu kredytowego – błędy, których klienci nie są świadomi

Drobne decyzje, duże konsekwencje

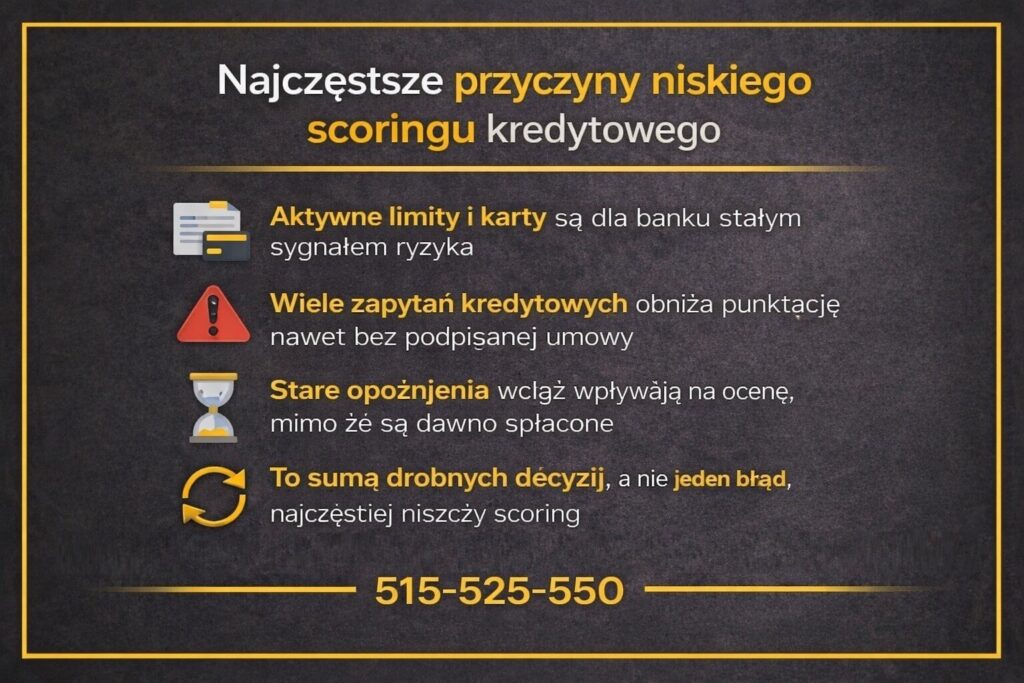

Pani Monika była przekonana, że działa rozsądnie. Karta kredytowa na „awaryjne sytuacje”, limit w koncie „na czarną godzinę”, drobne zakupy na raty, bo „tak jest wygodniej”. Nigdy nie spóźniła się z ratą. Gdy przyszło do wniosku o kredyt na mieszkanie, decyzja była negatywna. Analiza wykazała, że to nie brak zdolności, lecz suma pozornie niewinnych decyzji zaniżyła scoring. To klasyczny scenariusz: klient myśli kategoriami porządku i terminowości, a bank – wzorców zachowań i ryzyka.

Co algorytm uznaje za sygnał ostrzegawczy

Najczęstszym źródłem niskiego scoringu są aktywne limity i karty wykorzystywane w sposób nieregularny. Dla algorytmu liczy się fakt posiadania produktu i sposób jego użycia, a nie intencja klienta. Równie istotne są zapytania kredytowe – każde kolejne obniża punktację, nawet jeśli kredyt nie został udzielony. Do tego dochodzą stare opóźnienia, które klient uznaje za „nieistotne”, bo dawno spłacone. System pamięta dłużej niż człowiek i ocenia konsekwentnie.

Dlaczego klienci powielają te same błędy

Brak wiedzy i sprzeczne informacje sprawiają, że wiele osób działa intuicyjnie. Zamknięcie karty tuż przed wnioskiem, szybkie spłaty kilku produktów naraz czy składanie wniosków „na próbę” to ruchy, które często pogarszają sytuację. W historii pani Moniki wystarczyło uporządkowanie struktury zobowiązań i zmiana kolejności działań, aby scoring zaczął rosnąć. Problemem nie był jeden błąd, lecz ich kumulacja w czasie.

Tabela: Najczęstsze przyczyny niskiego scoringu kredytowego i ich wpływ

| Przyczyna | Jak postrzega to klient | Jak widzi to bank |

| Aktywne limity | zabezpieczenie na przyszłość | stałe ryzyko kredytowe |

| Wiele zapytań | szukanie najlepszej oferty | sygnał niestabilności |

| Stare opóźnienia | zamknięty rozdział | trwały element historii |

| Zakupy ratalne | wygoda i promocje | fragmentacja zobowiązań |

| Brak strategii | działanie spontaniczne | chaotyczny profil |

Warto wiedzieć – scoring kredytowy

Niski scoring rzadko wynika z jednego czynnika. Najczęściej jest efektem kilku decyzji, które osobno nie wyglądają groźnie, ale razem obniżają wiarygodność klienta.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika największą wartością jest świadomość. Klient, który rozumie mechanizmy scoringu, przestaje działać impulsywnie i zaczyna budować profil, który bank postrzega jako bezpieczny i przewidywalny.

Pamiętaj! Doświadczenie nauczyło nas jak pomagać klientom w trudnych sytuacjach. Przeczytaj nasz artykuł trudne kredyty!

6. Sposoby na poprawę scoringu kredytowego – praktyczny plan krok po kroku

Moment, w którym wszystko zaczyna się zmieniać

Pan Łukasz trafił do nas po dwóch odmowach kredytu hipotecznego. Dochody stabilne, umowa o pracę, brak zaległości. Problemem był scoring kredytowy. Zamiast kolejnej próby w banku, zdecydował się zatrzymać proces i zapytać, co realnie można poprawić. To był punkt zwrotny. Poprawa scoringu nie polega na jednym szybkim ruchu, lecz na zaplanowanej sekwencji decyzji, które algorytm bankowy zaczyna interpretować jako sygnał stabilności i przewidywalności.

Co działa najszybciej, a co wymaga czasu

Największym błędem jest myślenie, że scoring poprawia się natychmiast po spłacie zobowiązania. Część działań przynosi efekt dopiero po kilku tygodniach lub miesiącach. Kluczowe jest ustalenie priorytetów: które elementy obniżają scoring najbardziej i w jakiej kolejności należy je korygować. W przypadku pana Łukasza najpierw uporządkowano limity, potem wstrzymano wszelkie zapytania kredytowe, a dopiero na końcu zaplanowano moment złożenia wniosku. Dzięki temu scoring zaczął systematycznie rosnąć, zamiast falować.

Scoring kredytowy – dlaczego plan jest ważniejszy niż impulsywne decyzje

Poprawa scoringu to proces, który wymaga konsekwencji. Chaotyczne działania – szybkie zamykanie produktów, nagłe spłaty wszystkiego naraz czy składanie wniosków „na sprawdzenie” – często działają odwrotnie do zamierzeń. Skuteczny plan uwzględnia nie tylko bieżącą sytuację, ale też to, jak algorytm „widzi” klienta w czasie. Właśnie dlatego praca nad scoringiem powinna być prowadzona równolegle z doradcą kredytowym i prawnikiem, którzy potrafią przewidzieć skutki poszczególnych ruchów.

Tabela: Praktyczne sposoby poprawy scoringu kredytowego

| Obszar | Co zrobić | Efekt dla scoringu |

| Limity i karty | uporządkować i właściwie wykorzystać | stopniowy wzrost |

| Zapytania | wstrzymać nowe wnioski | stabilizacja punktacji |

| Historia spłat | utrzymać regularność | poprawa wiarygodności |

| Struktura zobowiązań | uprościć i ujednolicić | lepsza ocena profilu |

| Czas | zaplanować moment wniosku | maksymalizacja efektu |

Warto wiedzieć – scoring kredytowy

Scoring kredytowy reaguje na spójność działań. Lepiej wykonać kilka przemyślanych kroków niż wiele szybkich decyzji bez planu.

Wniosek eksperta kredytowego Trzebiel

Z doświadczenia doradcy kredytowego i prawnika wynika, że największą skuteczność przynosi strategia rozpisana w czasie. Klienci, którzy poprawiają scoring świadomie, nie tylko zwiększają szanse na kredyt, ale też odzyskują kontrolę nad całym procesem.

Mieszkańcu Iłowej posiadasz wiele zobowiązań kredytowych, które obciążają Twój budżet? Pamiętaj możesz zamienić swoje zobowiązania na jedną, prawdopodobnie tańszą ratę! Przeczytaj kredyt konsolidacyjny Iłowa! A jeśli pracujesz za granicą i chciałbyś kupić nieruchomość to przeczytaj kredyt hipoteczny EUR Iowa!

7. Pomoc prawna w usuwaniu negatywnych wpisów BIK i KRD – kiedy doradca to za mało

Gdy problem nie leży w dochodach, lecz w papierach

Pan Andrzej od kilku lat prowadził stabilne życie finansowe. Dochody regularne, brak aktywnych długów, żadnych nowych zobowiązań. Mimo to każdy kolejny wniosek o kredyt mieszkaniowy kończył się odmową. Analiza scoringu kredytowego wykazała przyczynę: negatywne wpisy w BIK i KRD dotyczące zobowiązań sprzed wielu lat, dawno spłaconych i – jak się okazało – w części nieprawidłowo przetwarzanych. Dla banku nie miało znaczenia, że sytuacja klienta się zmieniła. Liczył się zapis w rejestrze. To moment, w którym klasyczne doradztwo kredytowe przestaje wystarczać, a kluczową rolę zaczyna odgrywać pomoc prawna.

Kiedy wpis w rejestrze można zakwestionować

Wielu klientów zakłada, że skoro zobowiązanie istniało, to wpis jest „na zawsze”. Tymczasem prawo jasno określa, kiedy i jak długo dane mogą być przetwarzane. Zgoda na przetwarzanie po spłacie, przedawnienie roszczeń, błędy formalne czy brak podstawy prawnej – to najczęstsze obszary, w których możliwa jest skuteczna interwencja. W historii pana Andrzeja kluczowe było wykazanie, że część danych była przetwarzana bez aktualnej podstawy prawnej. Samodzielnie klient nie miałby narzędzi ani wiedzy, aby to sprawdzić i skutecznie zakwestionować.

Scoring kredytowy – dlaczego działania prawne realnie wpływają na scoring

Usunięcie lub korekta negatywnego wpisu nie jest kosmetyką – to często skokowa poprawa scoringu kredytowego. Algorytm bankowy reaguje natychmiast na zmianę danych historycznych. W praktyce oznacza to, że klient, który jeszcze kilka tygodni wcześniej otrzymywał odmowy, może wrócić do procesu kredytowego z zupełnie inną pozycją negocjacyjną. W przypadku pana Andrzeja interwencja prawna otworzyła drogę do ponownej analizy wniosku i pozytywnej decyzji – bez zwiększania dochodów i bez dodatkowych zabezpieczeń.

Tabela: Najczęstsze sytuacje wymagające pomocy prawnej przy BIK i KRD

| Sytuacja | Problem klienta | Możliwy efekt |

| Spłacone zobowiązanie | nadal widnieje negatywny wpis | korekta lub usunięcie |

| Brak zgody | dane przetwarzane po spłacie | poprawa scoringu |

| Przedawnienie | stare roszczenia w rejestrze | ograniczenie wpływu |

| Błędy formalne | nieprawidłowe dane | szybka korekta |

| Spór prawny | brak reakcji instytucji | interwencja skuteczna |

Warto wiedzieć – scoring kredytowy

Nie każdy negatywny wpis w BIK lub KRD jest nieusuwalny. W wielu przypadkach kluczowa jest analiza prawna, a nie sama historia spłat.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika pomoc prawna w obszarze BIK i KRD bywa decydująca. To często jedyna droga, aby realnie poprawić scoring i odzyskać dostęp do kredytu mieszkaniowego.

8. Doradztwo kredytowe w Żarach – bezpłatna pomoc na miejscu i zdalnie

Lokalna rozmowa, która zmienia perspektywę

Pan Paweł z Żar przez kilka miesięcy próbował samodzielnie przejść proces kredytowy. Czytał fora, porównywał oferty, wypełniał wnioski online. Każdy kolejny krok zwiększał niepewność, a odpowiedzi z banków były lakoniczne. Dopiero spotkanie z lokalnym doradcą kredytowym uporządkowało sytuację. Bez pośpiechu, w jednym miejscu, omówiono scoring kredytowy, zdolność i realne szanse na kredyt. To moment, w którym klient przestaje być numerem w systemie, a zaczyna być partnerem w rozmowie.

Dlaczego doradztwo lokalne działa skuteczniej

Bezpośredni kontakt pozwala spojrzeć na sytuację całościowo. Doradztwo kredytowe w Żarach łączy znajomość lokalnego rynku z doświadczeniem w pracy z bankami. Klient nie musi samodzielnie interpretować decyzji czy domyślać się przyczyn odmowy. Każdy element – od scoringu po dokumenty – jest analizowany w kontekście konkretnej osoby, jej planów i ograniczeń. Co istotne, wsparcie nie kończy się na spotkaniu. Konsultacje zdalne pozwalają reagować szybko, bez konieczności dojazdów i straty czasu.

Jak bezpłatne doradztwo przekłada się na decyzję banku

W historii pana Pawła kluczowa była zmiana strategii. Zamiast wielu prób w różnych bankach, przygotowano jeden spójny wniosek, oparty na rzeczywistych danych i właściwym momencie złożenia. Doradca przejął kontakt z instytucjami, wyjaśnił niejasności i dopilnował formalności. Efekt? Pozytywna decyzja kredytowa i poczucie bezpieczeństwa, że proces jest pod kontrolą. Bezpłatne doradztwo to nie tylko oszczędność pieniędzy, ale przede wszystkim ochrona przed kosztownymi błędami.

Tabela: Zakres bezpłatnego doradztwa kredytowego w Żarach

| Obszar wsparcia | Co zyskuje klient | Realny efekt |

| Analiza scoringu | jasne wnioski i plan | mniej odmów |

| Ocena zdolności | realne możliwości | trafne decyzje |

| Strategia wniosku | właściwy moment | wyższa skuteczność |

| Kontakt z bankami | oszczędność czasu | spokój klienta |

| Konsultacje zdalne | elastyczność | szybkie reakcje |

Warto wiedzieć – scoring kredytowy

Doradztwo kredytowe jest bezpłatne dla klienta, a jednocześnie daje dostęp do wiedzy, której banki nie przekazują wprost.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika lokalne, bezpłatne wsparcie znacząco zwiększa bezpieczeństwo procesu. Klienci z Żar, którzy korzystają z doradztwa, podejmują decyzje świadomie i unikają niepotrzebnego ryzyka.

9. Doradca Twój negocjator – jak scoring kredytowy wykorzystać do lepszych warunków umowy

Ten sam klient, dwa zupełnie różne scenariusze

Pan Krzysztof miał już wstępną decyzję kredytową. Bank zaakceptował wniosek, ale warunki pozostawiały wiele do życzenia: wyższa marża, dodatkowe zabezpieczenia, brak elastyczności przy zapisach umowy. Dla klienta oznaczało to wybór: brać to, co jest, albo rezygnować z zakupu nieruchomości. Dopiero na etapie rozmowy z doradcą kredytowym i prawnikiem okazało się, że jego scoring kredytowy daje realne pole do negocjacji. Bank widział go jako klienta niskiego ryzyka, tylko nikt wcześniej tego nie wykorzystał. Ta sama sytuacja, te same dane – zupełnie inny efekt końcowy.

Dlaczego scoring to argument, a nie tylko ocena

Większość klientów postrzega scoring wyłącznie jako barierę wejścia: jest albo go nie ma. Tymczasem wysoki lub poprawiony scoring to karta przetargowa. Banki chętniej ustępują tam, gdzie widzą stabilnego, przewidywalnego klienta. Negocjacje nie dotyczą tylko oprocentowania. Obejmują również zapisy umowy, elastyczność w zakresie zabezpieczeń, harmonogram uruchomienia środków czy warunki umowy przedwstępnej. Bez wsparcia eksperta klient rzadko wie, które elementy są negocjowalne, a które przedstawiane są jako „standard”.

Scoring kredytowy – jak negocjacje chronią klienta w długim okresie

Rola doradcy-negocjatora nie kończy się na liczbach. W praktyce kluczowe są zapisy, które mogą zadziałać na niekorzyść klienta po latach. Analiza umowy kredytowej, wsparcie przy umowie przedwstępnej i koordynacja procesu zakupu nieruchomości minimalizują ryzyko prawne i finansowe. W przypadku pana Krzysztofa zmiana kilku zapisów i poprawa warunków przełożyły się nie tylko na niższą ratę, ale też na większe bezpieczeństwo całej transakcji. Scoring kredytowy stał się narzędziem, a nie tylko oceną.

Tabela: Jak scoring kredytowy wpływa na możliwości negocjacyjne

| Element umowy | Pozycja klienta bez strategii | Pozycja z doradcą |

| Marża | narzucona przez bank | realna możliwość obniżki |

| Zapisy umowy | standardowe, sztywne | dopasowane do sytuacji |

| Zabezpieczenia | rozszerzone | ograniczone do minimum |

| Umowa przedwstępna | ryzyko błędów | pełne wsparcie |

| Proces zakupu | stres i niepewność | kontrola i bezpieczeństwo |

Warto wiedzieć – scoring kredytowy

Banki rzadko same proponują lepsze warunki. Najczęściej robią to dopiero wtedy, gdy widzą świadomego klienta wspieranego przez doradcę i prawnika.

Wniosek eksperta kredytowego Trzebiel

Z mojego doświadczenia wynika, że dobrze wykorzystany scoring kredytowy pozwala negocjować nie tylko cenę kredytu, ale też spokój i bezpieczeństwo na lata. Klienci, którzy mają eksperta po swojej stronie, podpisują umowy z pełną świadomością konsekwencji.

FAQ – pytania, które nie powtarzają treści artykułu

Nie, zmiana pracy nie musi obniżyć scoringu kredytowego, jeśli jest dobrze zaplanowana. Kluczowe znaczenie ma ciągłość dochodu, forma zatrudnienia i branża. Algorytmy oceniają stabilność, a nie sam fakt zmiany pracodawcy. W wielu przypadkach przejście do lepiej płatnej lub bardziej przewidywalnej pracy może być neutralne lub nawet korzystne, o ile nie towarzyszy temu chaos finansowy i nowe zobowiązania.

Tak, ale pośrednio. Wspólne konto samo w sobie nie obniża scoringu, jednak sposób jego wykorzystania ma znaczenie. Częste debety, brak bufora finansowego czy nieregularne wpływy mogą być interpretowane jako podwyższone ryzyko. Bank patrzy na ogólny obraz zarządzania finansami, dlatego warto zadbać o porządek na rachunku wspólnym jeszcze przed rozpoczęciem procesu kredytowego.

Tak, brak historii kredytowej bywa problemem. Algorytmy wolą klientów przewidywalnych, a całkowity brak aktywności kredytowej oznacza brak danych do oceny. W praktyce osoba bez historii może zostać oceniona ostrożniej niż klient, który spłacał zobowiązania terminowo. Dlatego ważne jest nie tylko unikanie długów, ale także świadome budowanie historii finansowej.

Tak, scoring kredytowy pozostaje istotny także po uruchomieniu kredytu. Wpływa m.in. na możliwość renegocjacji warunków, refinansowania lub uzyskania kolejnego finansowania w przyszłości. Klienci często zapominają, że bank nadal ocenia ich zachowania finansowe. Utrzymanie dobrego scoringu po podpisaniu umowy zwiększa elastyczność i bezpieczeństwo na kolejnych etapach życia finansowego.

11. Skontaktuj się z nami – popraw swój scoring kredytowy i zwiększ szanse na kredyt

📞 Zadzwoń teraz – +48 515 525 550! Jedna rozmowa może zdecydować, czy Twoje plany ruszą do przodu, czy utkną na kolejne miesiące.

Decyzja, która kończy niepewność

Pani Ewa przez długi czas odkładała kontakt z doradcą. Miała wrażenie, że „jeszcze nie jest gotowa”, że najpierw musi poprawić sytuację sama. Po kilku miesiącach analiz, czytania poradników i wahań zdecydowała się zadzwonić. Już pierwsza rozmowa uporządkowała więcej niż wszystkie wcześniejsze próby. Okazało się, że część jej obaw była nieuzasadniona, a część problemów można było rozwiązać szybciej, niż przypuszczała. Kontakt z ekspertem nie był zobowiązaniem – był momentem, w którym chaos zamienił się w plan.

Jak realnie wspieramy klientów

Kontakt z nami to nie jednorazowa porada, lecz proces. Analizujemy scoring kredytowy, zdolność, sytuację prawną i cele klienta. Wyjaśniamy, co ma znaczenie, a co jest jedynie szumem informacyjnym. Przejmujemy komunikację z bankami, pomagamy przy dokumentach i czuwamy nad bezpieczeństwem prawnym całej transakcji. Dla wielu klientów kluczowe jest to, że nie zostają sami z decyzjami, które mogą mieć konsekwencje na 20-30 lat. Każdy krok jest przemyślany i omówiony.

Dlaczego jeden telefon robi różnicę

Największą barierą jest często brak informacji i strach przed odmową. Rozmowa z doradcą kredytowym i prawnikiem w jednym miejscu pozwala spojrzeć na sytuację bez emocji. Klient dowiaduje się, na jakim etapie jest, co można poprawić i kiedy najlepiej złożyć wniosek. W przypadku pani Ewy kontakt zakończył się nie tylko poprawą scoringu, ale też poczuciem kontroli i spokoju. Kredyt przestał być zagrożeniem, a stał się zaplanowanym krokiem.

Tabela: Co zyskujesz, kontaktując się z nami

| Obszar | Jak pomagamy | Korzyść dla Ciebie |

| Scoring kredytowy | analiza i strategia | większa skuteczność |

| Zdolność kredytowa | realna ocena | brak fałszywych oczekiwań |

| Prawo i umowy | weryfikacja zapisów | bezpieczeństwo |

| Banki | negocjacje i kontakt | oszczędność czasu |

| Proces | opieka od początku | spokój i kontrola |

Warto wiedzieć – scoring kredytowy

Pierwszy kontakt nie zobowiązuje do składania wniosku. To bezpieczna przestrzeń do zadania pytań i podjęcia decyzji w odpowiednim momencie.

Wniosek eksperta kredytowego Trzebiel

Z doświadczenia doradcy kredytowego i prawnika wynika, że klienci, którzy decydują się na rozmowę wcześniej, podejmują lepsze decyzje finansowe. Świadomość i plan są najtańszym zabezpieczeniem przed kosztownymi błędami.

12. Podsumowanie – jak świadome zarządzanie scoringiem otwiera drogę do kredytu

📞 Zadzwoń – +48 515 525 550! Jeśli dotarłeś do tego miejsca, jesteś bliżej dobrej decyzji niż większość klientów.

Droga od niepewności do kontroli

Pani Agnieszka trafiła do nas po wielu miesiącach stresu. Wiedziała już, że scoring kredytowy ma znaczenie, ale nie wiedziała, jak połączyć wszystkie elementy w jedną całość. Czytać artykuły to jedno, a przełożyć wiedzę na decyzje – to drugie. Dopiero spojrzenie z góry na cały proces pokazało jej, że scoring, zdolność, historia w BIK, decyzje prawne i moment złożenia wniosku są ze sobą nierozerwalnie powiązane. Kredyt hipoteczny przestał być losowym testem szczęścia, a stał się zaplanowanym projektem.

Co naprawdę decyduje o skuteczności

Analiza całego procesu pokazuje jedno: pojedyncze działania nie wystarczą. Samo sprawdzenie scoringu, sama poprawa zdolności czy sama konsultacja prawna nie dają pełnego efektu, jeśli nie są częścią strategii. Banki oceniają spójność i przewidywalność klienta, a nie jego dobre intencje. Klienci, którzy traktują scoring jako element większej układanki, znacznie rzadziej spotykają się z odmową i znacznie częściej negocjują warunki. To właśnie ta różnica oddziela frustrację od skuteczności.

Dlaczego wsparcie eksperta zmienia wynik

Największą przewagą jest połączenie wiedzy finansowej i prawnej w jednym miejscu. Doradca kredytowy pomaga zrozumieć mechanizmy bankowe, a prawnik zabezpiecza interes klienta w dokumentach i rejestrach. Dzięki temu decyzje są podejmowane spokojnie, we właściwej kolejności i w odpowiednim czasie. W historii pani Agnieszki finałem była pozytywna decyzja kredytowa, ale ważniejsze było coś innego – poczucie, że proces jest pod kontrolą i nie niesie ukrytych ryzyk.

Tabela: Kluczowe elementy skutecznego procesu kredytowego

| Element | Co robi klient świadomy | Efekt końcowy |

| Scoring kredytowy | analizuje i poprawia | wyższa ocena |

| Zdolność kredytowa | planuje realistycznie | brak odmów |

| Historia w rejestrach | weryfikuje prawnie | czyste dane |

| Strategia wniosku | wybiera moment | lepsze warunki |

| Wsparcie eksperta | korzysta z doświadczenia | spokój i bezpieczeństwo |

Warto wiedzieć – scoring kredytowy

Najdroższe błędy kredytowe nie wynikają z braku pieniędzy, lecz z braku wiedzy i planu. Świadome podejście niemal zawsze obniża koszt kredytu w czasie.

Wniosek eksperta kredytowego Trzebiel

Z perspektywy doradcy kredytowego i prawnika scoring kredytowy jest fundamentem, na którym buduje się całą decyzję hipoteczną. Klienci, którzy rozumieją proces i korzystają ze wsparcia, podejmują decyzje bez presji i z pełną świadomością konsekwencji.