Kredyt firmowy dla budowlańców Żary – finansowanie rozwoju firmy!

Najważniejsze wnioski z artykułu

- Kredyt dla budowlańców może być skutecznym narzędziem rozwoju, jeśli jest dopasowany do sezonowości i realnego cyklu pracy firmy.

- Zdolność kredytowa firm budowlanych zależy głównie od struktury kosztów i dokumentów, a nie wyłącznie od wysokości przychodów.

- Nowe firmy budowlane i JDG z krótkim stażem mogą uzyskać finansowanie, jeśli pokażą doświadczenie i realne kontrakty.

- Finansowanie sprzętu, pojazdów i materiałów chroni płynność i ogranicza ryzyko zatorów płatniczych.

- Połączenie doradcy kredytowego i prawnika zwiększa bezpieczeństwo, pozwala negocjować warunki i unikać kosztownych błędów umownych.

Spis treści:

- 1. Kredyt dla budowlańców Żary – dla kogo jest to rozwiązanie i kiedy ma sens

- 2. Kredyt firmowy dla budowlańców Żary – na co realnie można go przeznaczyć

- 3. Finansowanie sprzętu, pojazdów i materiałów budowlanych bez blokowania gotówki

- 4. Kredyt dla firm budowlanych a sezonowość przychodów – jak banki to analizują

- 5. Zdolność kredytowa firm budowlanych 2026 – jak ją liczyć i skutecznie poprawić

- 6. Kredyt dla nowych firm budowlanych – JDG bez historii i z krótkim stażem

- 7. Doradca Twój negocjator – jak wywalczyć lepsze warunki finansowania firmy

- 8. Doradca kredytowy i prawnik w jednym – bezpieczeństwo finansowe budowlańca

- 9. Kredyt dla budowlańców Żary – podsumowanie decyzyjne w formie infografiki

- FAQ – kredyt firmowy dla budowlańców

- 11. Skontaktuj się z nami – kredyt dla budowlańców Żary bez stresu

- 12. Pełne podsumowanie i decyzja – kredyt dla budowlańców Żary jako realne wsparcie

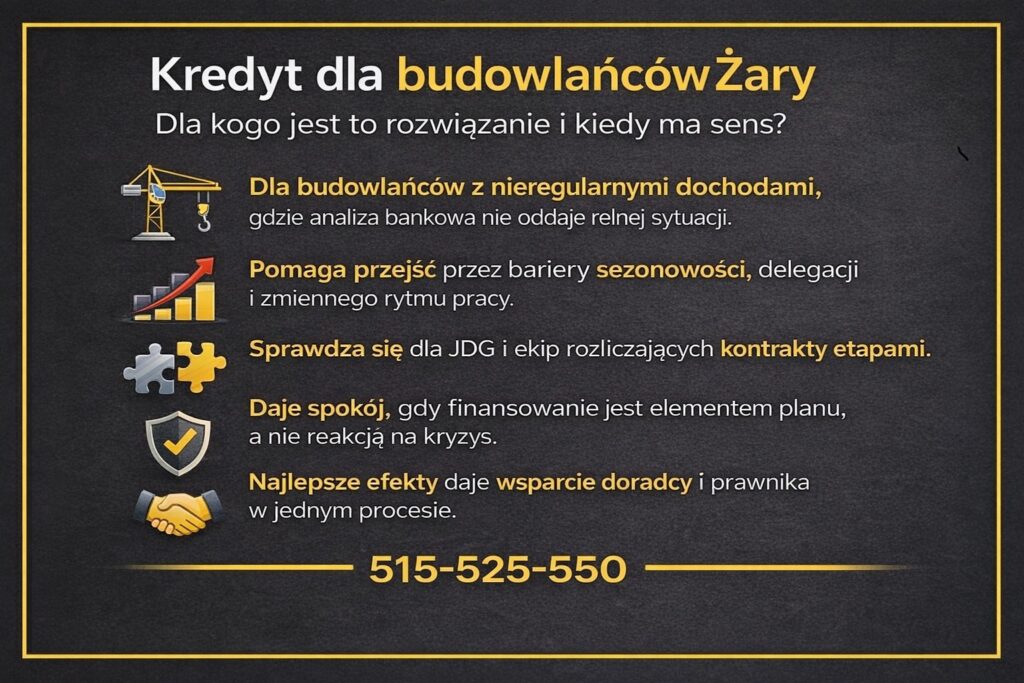

1. Kredyt dla budowlańców Żary – dla kogo jest to rozwiązanie i kiedy ma sens

Realne wyzwania budowlańców w dostępie do finansowania

Budowlańcy z Żar i okolic bardzo często zarabiają dobrze, ale nieregularnie. Sezonowość zleceń, premie projektowe, rozliczenia etapami, praca w delegacjach czy równoległa działalność gospodarcza sprawiają, że klasyczne podejście bankowe nie oddaje faktycznej sytuacji finansowej. W praktyce oznacza to odrzucenia wniosków, zaniżoną zdolność kredytową lub oferty obarczone wysokim kosztem. Kredyt dla budowlańców powstał właśnie po to, aby te specyficzne realia zostały właściwie zrozumiane i przełożone na decyzję kredytową.

Dlaczego standardowe oferty często nie działają

Wielu klientów z branży budowlanej trafia do banku samodzielnie i słyszy, że ich dochód jest „niestabilny”, „trudny do policzenia” albo „zbyt krótki”. Problemem nie są realne zarobki, lecz sposób ich prezentacji i brak odpowiedniej strategii. Bez doświadczenia w pracy z budowlańcami łatwo popełnić błędy formalne, które skutkują gorszymi warunkami albo stratą czasu. Tu kluczowe staje się wsparcie doradcy kredytowego i prawnika w jednym, który potrafi połączyć aspekty finansowe i prawne.

Kiedy kredyt dla budowlańców naprawdę ma sens

Takie rozwiązanie jest szczególnie korzystne dla osób prowadzących jednoosobową działalność, ekip budowlanych, podwykonawców oraz pracowników rozliczanych w sposób mieszany. Sprawdza się zarówno przy finansowaniu sprzętu i materiałów, jak i przy zabezpieczaniu płynności w okresach przestoju. Kredyt ma sens wtedy, gdy jest elementem przemyślanej strategii, a nie impulsywną reakcją na chwilowy brak środków.

Jakie korzyści zyskuje budowlaniec z Żar

Dobrze dobrany kredyt oznacza nie tylko dostęp do kapitału, ale także spokój decyzyjny. Klient zyskuje przewidywalność kosztów, bezpieczeństwo prawne oraz realne wsparcie w negocjacjach. Z perspektywy doradcy kredytowego i prawnika najważniejsze jest to, że finansowanie pracuje na rozwój firmy, a nie staje się jej obciążeniem.

Kredyt dla budowlańców Żary – kto korzysta najczęściej

| Profil klienta | Najczęstsza potrzeba | Kluczowa korzyść |

| Jednoosobowa działalność budowlana | Płynność finansowa | Stabilność w okresach przestoju |

| Ekipy budowlane | Sprzęt i materiały | Brak zamrażania gotówki |

| Podwykonawcy | Finansowanie bieżące | Bezpieczne rozliczenia kontraktów |

| Nowe firmy budowlane | Start i rozwój | Szybsze wejście na rynek |

Warto wiedzieć – kredyt dla budowlańców Żary

Kredyt dla budowlańców nie jest jednym produktem, lecz strategią finansową dopasowaną do specyfiki branży. Odpowiednie przygotowanie dokumentów i narracji finansowej potrafi diametralnie zmienić decyzję kredytową, nawet przy tej samej wysokości dochodów.

Wniosek eksperta kredytowego Żary

Z doświadczenia wynika, że budowlańcy z Żar najwięcej tracą nie na braku ofert, lecz na źle dobranym finansowaniu. Połączenie doradztwa kredytowego i prawnego pozwala nie tylko uzyskać kredyt, ale zrobić to bezpiecznie, świadomie i na warunkach, które wspierają rozwój firmy, a nie generują dodatkowe ryzyko.

Mieszkasz w Lubsku i potrzebujesz wsparcia w finansach? Przeczytaj nasz artykuł doradca finansowy Lubsko! A jeśli jednak chciałbyś wziąć kredyt to proponujemy doradca kredytowy Lubsko!

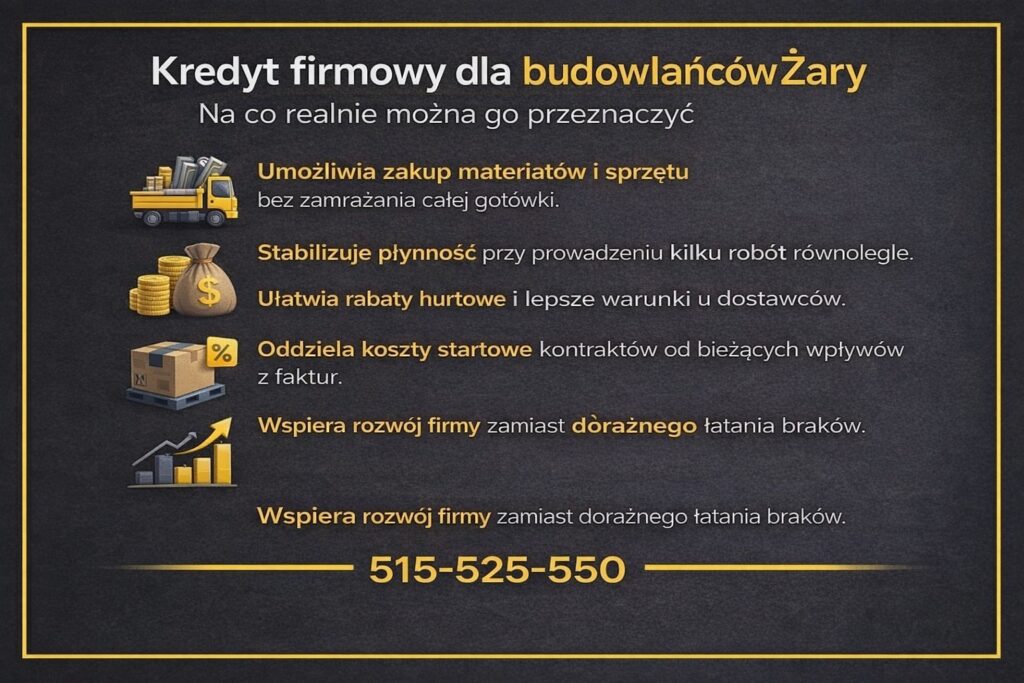

2. Kredyt firmowy dla budowlańców Żary – na co realnie można go przeznaczyć

Punkt wyjścia: firma, która rosła szybciej niż gotówka

Pan Michał prowadzi w Żarach jednoosobową działalność budowlaną. Zleceń nie brakowało, jednak każde większe wejście na budowę oznaczało konieczność jednorazowego zakupu materiałów i sprzętu. Gotówka znikała szybciej, niż wpływały faktury od inwestorów. Firma była rentowna, ale brak płynności zaczynał blokować rozwój i zmuszał do rezygnacji z lepiej płatnych kontraktów.

Moment decyzyjny: pieniądze na rozwój zamiast hamulca bezpieczeństwa

Kluczowym pytaniem nie było „czy brać kredyt”, ale „na co dokładnie go przeznaczyć, aby pracował na firmę”. Wspólnie z doradcą kredytowym i prawnikiem ustalono, że finansowanie nie ma łatać dziur, lecz stabilizować przepływy. Kredyt firmowy został zaprojektowany tak, aby wspierać bieżące kontrakty i przygotować firmę na kolejne sezony.

Realne zastosowania kredytu w firmie budowlanej

Środki zostały rozdzielone na kilka celów: zakup materiałów z rabatem hurtowym, leasing pojazdu technicznego, zaliczki dla podwykonawców oraz bufor płynności na okresy przestoju pogodowego. Dzięki temu firma mogła przyjmować większe zlecenia i negocjować lepsze warunki z dostawcami, zamiast działać pod presją terminów.

Efekt biznesowy: kontrola zamiast improwizacji

Po kilku miesiącach sytuacja finansowa firmy była przewidywalna. Raty kredytu zostały wliczone w koszty projektów, a harmonogram spłat dopasowano do cyklu przychodów. Najważniejsza zmiana dotyczyła jednak komfortu decyzyjnego – właściciel przestał reagować nerwowo na opóźnienia płatności i skupił się na rozwoju.

Na co budowlańcy najczęściej przeznaczają kredyt firmowy

| Cel finansowania | Dlaczego to działa | Efekt dla firmy |

| Materiały budowlane | Zakup hurtowy i rabaty | Wyższa marża |

| Sprzęt i narzędzia | Lepsza wydajność pracy | Szybsza realizacja zleceń |

| Pojazdy techniczne | Sprawna logistyka | Mniej przestojów |

| Zaliczki dla ekip | Ciągłość robót | Lepsza reputacja |

| Bufor płynności | Sezonowość branży | Spokój finansowy |

Warto wiedzieć – kredyt dla budowlańców Żary

Najczęstszym błędem firm budowlanych jest przeznaczanie całego kredytu na jeden cel. Rozsądne rozłożenie środków pomiędzy rozwój, zabezpieczenie płynności i koszty operacyjne sprawia, że finansowanie realnie wzmacnia firmę, a nie uzależnia ją od kolejnych pożyczek.

Wniosek eksperta kredytowego Żary

Kredyt firmowy dla budowlańców z Żar działa najlepiej wtedy, gdy jest dopasowany do cyklu budowy i struktury kosztów. Połączenie doradztwa kredytowego z analizą prawną pozwala nie tylko dobrać właściwe przeznaczenie środków, ale także zabezpieczyć firmę przed ryzykiem kontraktowym i finansowym.

Potrzebujesz wsparcia przy kredycie hipotecznym? Pracujesz za granicą i zarabiasz w EUR? To proponujemy Ci byś przeczytaj kredyt hipoteczny EUR Lubsko! A jeśli chciałbyś kupić dom lub się wybudować to proponujemy kredyt hipoteczny dom Lubsko!

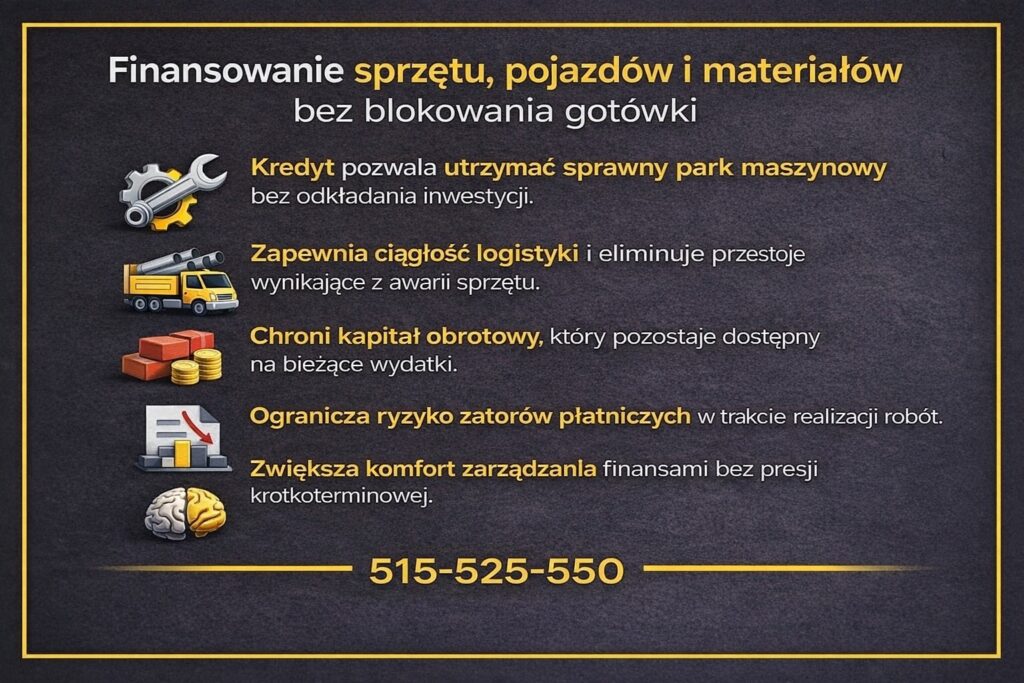

3. Finansowanie sprzętu, pojazdów i materiałów budowlanych bez blokowania gotówki

Codzienność na budowie, która pochłania kapitał

Pan Tomasz od lat prowadzi firmę budowlaną działającą w Żarach i okolicznych miejscowościach. Zlecenia są regularne, ekipa sprawdzona, a opinie klientów bardzo dobre. Problem pojawiał się zawsze w tym samym momencie – przed startem większego etapu robót. Zakup materiałów, paliwo, serwis sprzętu i konieczność wymiany narzędzi powodowały, że środki znikają z konta szybciej, niż pojawia się zapłata od inwestora. Firma pracowała, ale gotówka była zamrożona w betonie, stali i maszynach.

Decyzja o zmianie podejścia do finansowania

Zamiast kolejny raz sięgać po prywatne oszczędności, właściciel zdecydował się na rozmowę z doradcą kredytowym i prawnikiem. Celem nie było „ratowanie sytuacji”, lecz zbudowanie modelu, w którym sprzęt i materiały nie blokują płynności finansowej. Ustalono, że finansowanie musi być elastyczne, dopasowane do cyklu budowy i przewidywalne kosztowo, aby można było je bezpiecznie wliczyć w wyceny projektów.

Jak kredyt zaczął pracować na firmę

Środki z kredytu zostały przeznaczone na trzy obszary: zakup materiałów z wyprzedzeniem, wymianę kluczowych maszyn oraz zabezpieczenie kosztów logistycznych. Dzięki temu firma mogła kupować taniej, uniknąć przestojów sprzętowych i realizować kilka robót równolegle. Najważniejsze było to, że bieżące wpływy z faktur przestały być „zjadane” przez startowe koszty kolejnych inwestycji.

Efekt widoczny w liczbach i decyzjach

Po jednym sezonie firma zwiększyła skalę działalności bez zwiększania stresu finansowego. Raty kredytu stały się przewidywalnym kosztem, a zapas gotówki na koncie pozwalał spokojnie reagować na opóźnienia płatności czy nagłe wydatki. Sprzęt pracował, materiały były dostępne na czas, a właściciel mógł negocjować kontrakty z pozycji stabilnego partnera, a nie wykonawcy pod presją.

Najczęstsze zastosowania finansowania w firmach budowlanych

| Obszar finansowania | Co daje w praktyce | Korzyść dla płynności |

| Materiały budowlane | Zakup hurtowy i ciągłość robót | Brak nagłych braków gotówki |

| Sprzęt i maszyny | Mniejsza awaryjność | Stałe tempo prac |

| Pojazdy techniczne | Sprawna logistyka | Oszczędność czasu i paliwa |

| Koszty serwisu | Brak przestojów | Stabilne przychody |

| Bufor operacyjny | Bezpieczne rezerwy | Spokój decyzyjny |

Warto wiedzieć – kredyt dla budowlańców Żary

Finansowanie sprzętu i materiałów działa najlepiej wtedy, gdy nie zastępuje gotówki, lecz ją chroni. Kredyt zaplanowany wspólnie z doradcą kredytowym pozwala oddzielić kapitał operacyjny od inwestycyjnego, co znacząco zmniejsza ryzyko zatorów płatniczych w branży budowlanej.

Wniosek eksperta kredytowego Żary

Firmy budowlane z Żar najwięcej zyskują wtedy, gdy kredyt nie jest reakcją na problem, lecz narzędziem zarządzania płynnością. Połączenie analizy finansowej i prawnej pozwala tak dobrać finansowanie, aby sprzęt, pojazdy i materiały pracowały na rozwój firmy, a nie blokowały jej kapitał.

Mieszkasz w Kożuchowie? Nie masz czasu na formalności przy kredycie hipotecznym? Przeczytaj nasz artykuł kredyt gotówkowy Kożuchów! A jeśli już posiadasz zobowiązania finansowe, które chciałbyś zamienić na jedną niższą ratę – to zapraszamy do zapoznania się z artykułem kredyt konsolidacyjny Kożuchów!

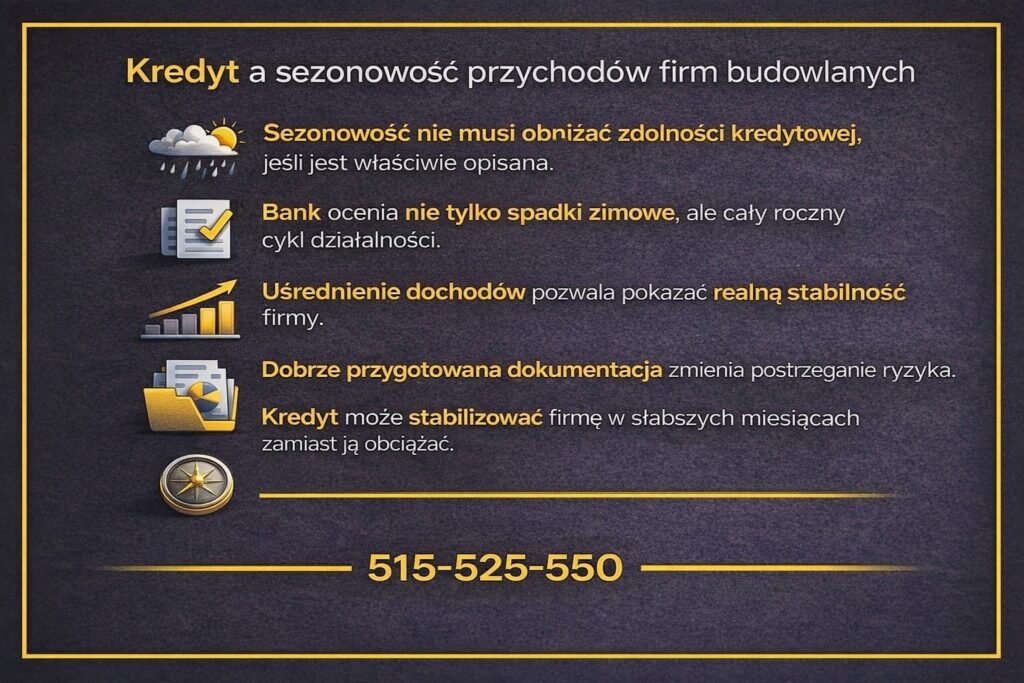

4. Kredyt dla firm budowlanych a sezonowość przychodów – jak banki to analizują

Sezonowość jako realne wyzwanie, a nie słabość firmy

Firma pana Andrzeja z okolic Żar od lat realizuje kontrakty budowlane, głównie w segmencie domów jednorodzinnych. Wiosna i lato to intensywna praca, pełne grafiki i wysokie przychody. Zima oznacza spowolnienie, mniejszą liczbę zleceń i nieregularne wpływy. Mimo że roczny wynik finansowy był bardzo dobry, bank w pierwszym podejściu uznał firmę za zbyt ryzykowną. Problemem nie była rentowność, lecz sezonowość przychodów, źle zaprezentowana w dokumentach.

Jak bank patrzy na dochody budowlańca

Instytucje finansowe analizują nie tylko wysokość wpływów, ale przede wszystkim ich powtarzalność. W przypadku branży budowlanej kluczowe znaczenie ma to, czy sezonowe wahania są naturalnym elementem działalności, czy oznaką niestabilności. Bez odpowiedniego komentarza finansowego bank widzi jedynie spadki przychodów zimą, nie dostrzegając, że są one kompensowane w kolejnych miesiącach. To właśnie na tym etapie najczęściej dochodzi do błędnych decyzji kredytowych.

Zmiana narracji finansowej firmy

Wspólnie z doradcą kredytowym i prawnikiem przygotowano analizę roczną, która jasno pokazywała cykl działalności firmy. Dochody zostały uśrednione, koszty stałe oddzielone od sezonowych, a przerwy zimowe opisane jako element strategii, a nie problem. Dodatkowo wskazano rezerwy finansowe oraz kontrakty zakontraktowane na kolejne miesiące. Taka prezentacja całkowicie zmieniła odbiór firmy przez bank.

Decyzja kredytowa i jej konsekwencje

Po ponownej analizie bank zaakceptował wniosek kredytowy, traktując sezonowość jako cechę branży, a nie zagrożenie. Harmonogram spłat został dopasowany do realnych możliwości firmy, a kredyt stał się narzędziem stabilizującym przychody w słabszych miesiącach. Firma mogła bezpiecznie planować koszty, utrzymywać ekipę i przygotowywać się do kolejnego sezonu bez presji finansowej.

Jak banki oceniają sezonowość w firmach budowlanych

| Element analizy | Co sprawdza bank | Jak można to wzmocnić |

| Roczne przychody | Stabilność w skali roku | Uśrednienie dochodów |

| Przerwy sezonowe | Ryzyko braku wpływów | Opis specyfiki branży |

| Koszty stałe | Obciążenie zimą | Rezerwy finansowe |

| Historia firmy | Powtarzalność cykli | Dane z kilku lat |

| Kontrakty przyszłe | Bezpieczeństwo spłaty | Umowy i harmonogramy |

Warto wiedzieć – kredyt dla budowlańców Żary

Sezonowość sama w sobie nie obniża zdolności kredytowej firmy budowlanej. Problem pojawia się wtedy, gdy nie jest właściwie opisana i udokumentowana. Dobrze przygotowana analiza finansowa potrafi zmienić ocenę banku nawet przy tych samych liczbach.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika kluczowe jest pokazanie bankowi pełnego obrazu działalności budowlanej. Sezonowość należy oswoić, a nie ukrywać. Odpowiednia narracja finansowa, poparta dokumentami, pozwala uzyskać kredyt na warunkach dopasowanych do realnego rytmu pracy firmy.

Mieszkańcu Kożuchowa chciałbyś byśmy wsparli Ciebie w finansach? Przeczytaj nasz artykuł finanse Kożuchów!

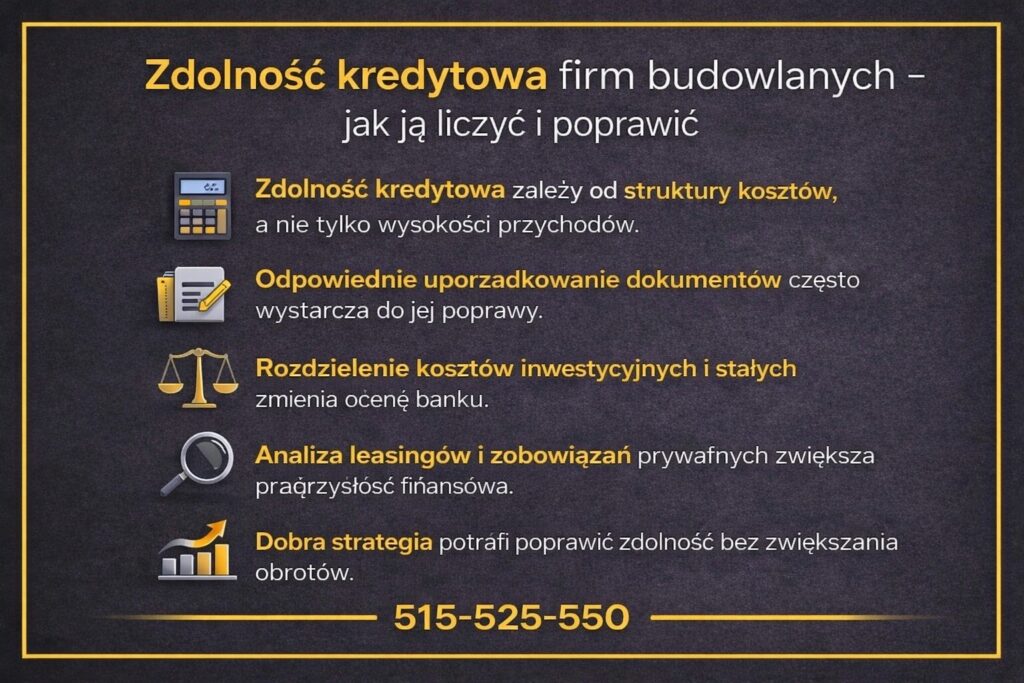

5. Zdolność kredytowa firm budowlanych 2026 – jak ją liczyć i skutecznie poprawić

Zdolność na papierze kontra realne pieniądze w firmie

Pan Krzysztof prowadzi firmę budowlaną w Żarach od ponad pięciu lat. Przychody rosły, kontrakty były coraz większe, a mimo to przy próbie uzyskania kredytu usłyszał, że jego zdolność kredytowa jest niewystarczająca. Na koncie regularnie pojawiały się wpływy, jednak bankowa analiza wykazywała zbyt duże obciążenia i niestabilność. Klasyczny przykład sytuacji, w której liczby istnieją, ale są źle odczytywane.

Jak bank liczy zdolność kredytową firmy budowlanej

W ocenie banku liczy się nie tylko suma przychodów, lecz ich struktura. Znaczenie mają koszty stałe, forma opodatkowania, amortyzacja sprzętu, leasingi oraz zobowiązania prywatne właściciela. W przypadku branży budowlanej problemem bywa także nieuwzględnianie sezonowych nadwyżek oraz fakt, że część kosztów ma charakter inwestycyjny, a nie konsumpcyjny. Bez odpowiedniego przygotowania firma wygląda na bardziej obciążoną, niż jest w rzeczywistości.

Korekta danych zamiast zwiększania dochodu

Wspólnie z doradcą kredytowym i prawnikiem skupiono się nie na „szukaniu większych pieniędzy”, lecz na uporządkowaniu dokumentów. Przeliczono formę opodatkowania, oddzielono leasingi operacyjne od zobowiązań kredytowych, a koszty jednorazowe przypisano do konkretnych projektów. Dodatkowo przygotowano zestawienie roczne pokazujące realną nadwyżkę finansową firmy.

Efekt: ta sama firma, inna zdolność kredytowa

Po wprowadzeniu zmian zdolność kredytowa wzrosła bez zwiększania przychodów. Bank otrzymał spójny obraz firmy, w której koszty są kontrolowane, a zobowiązania dopasowane do skali działalności. Decyzja kredytowa była pozytywna, a harmonogram spłat dopasowano do realnych możliwości przedsiębiorcy. Kluczowe okazało się zrozumienie, że zdolność kredytowa to wynik strategii, a nie wyłącznie wysokości dochodu.

Elementy wpływające na zdolność kredytową budowlańców

| Obszar analizy | Jak wpływa na zdolność | Co można poprawić |

| Forma opodatkowania | Wysokość dochodu netto | Optymalizacja podatkowa |

| Koszty stałe | Obciążenie miesięczne | Separacja kosztów |

| Leasing i kredyty | Limit zdolności | Restrukturyzacja |

| Sezonowość | Ryzyko banku | Uśrednienie roczne |

| Zobowiązania prywatne | Łączne obciążenie | Konsolidacja |

Warto wiedzieć – kredyt dla budowlańców Żary

Zdolność kredytowa firm budowlanych w 2026 roku coraz rzadziej opiera się na prostych algorytmach. Banki oczekują logicznego uzasadnienia liczb, a dobrze przygotowana analiza finansowa potrafi zwiększyć zdolność nawet o kilkadziesiąt procent bez zmiany skali działalności.

Wniosek eksperta kredytowego Żary

Największym błędem budowlańców jest próba „podkręcania dochodu” zamiast uporządkowania finansów. Z perspektywy doradcy kredytowego i prawnika zdolność kredytowa to efekt struktury, dokumentów i narracji. Właściwie przygotowana firma budowlana może uzyskać finansowanie na warunkach adekwatnych do jej realnych możliwości.

Posiadasz drogi kredyt hipoteczny? Pomyśl o tym by zamienić go na tańszy – przeczytaj refinansowanie kredytu!

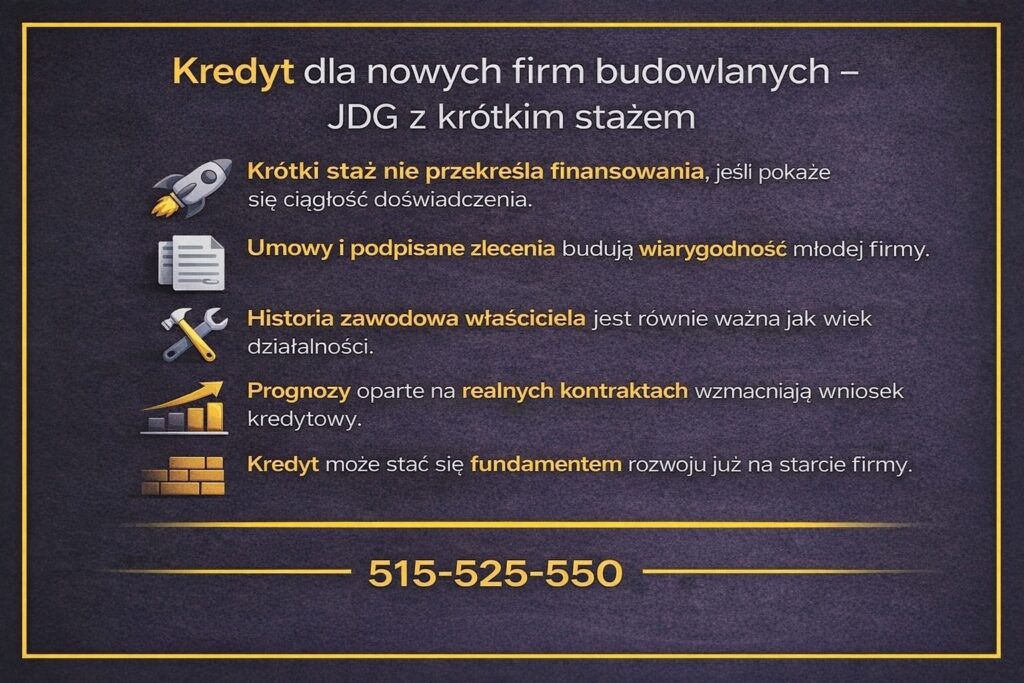

6. Kredyt dla nowych firm budowlanych – JDG bez historii i z krótkim stażem

Start działalności bez finansowej poduszki

Pan Łukasz założył jednoosobową działalność budowlaną w Żarach po kilku latach pracy na etacie. Doświadczenie i kontakty miał solidne, pierwsze zlecenia pojawiły się szybko, jednak firma nie zdążyła jeszcze zbudować historii finansowej. Przy próbie uzyskania kredytu usłyszał, że działalność jest zbyt młoda, a brak pełnych 12 miesięcy rozliczeń oznacza wysokie ryzyko. Problemem nie była umiejętność zarabiania, lecz brak udokumentowanej przeszłości.

Dlaczego młoda firma budowlana jest trudna dla banku

Nowe działalności są oceniane ostrożniej, ponieważ bank nie widzi jeszcze powtarzalności przychodów. W branży budowlanej dodatkowym utrudnieniem jest sezonowość oraz fakt, że część dochodów pojawia się nieregularnie. Bez odpowiedniego przygotowania dokumentów JDG z krótkim stażem wygląda jak przedsięwzięcie przypadkowe, nawet jeśli realnie ma stabilne zaplecze zleceń i kompetencji.

Budowanie wiarygodności zamiast czekania na czas

Wspólnie z doradcą kredytowym i prawnikiem skupiono się na tym, aby bank zobaczył potencjał firmy, a nie tylko jej wiek. Przeanalizowano umowy z kontrahentami, historię zawodową właściciela oraz bieżące przepływy finansowe. Dodatkowo przygotowano prognozę przychodów i kosztów opartą na już podpisanych zleceniach. Zamiast czekać kolejny rok, firma zaczęła aktywnie budować swoją wiarygodność.

Decyzja kredytowa i pierwsze efekty

Po właściwym przygotowaniu wniosek kredytowy został oceniony pozytywnie. Finansowanie pozwoliło na zakup podstawowego sprzętu i stworzenie bufora płynności na pierwsze miesiące działalności. Firma mogła przyjmować kolejne zlecenia bez obaw o brak środków na start robót. Co ważne, kredyt stał się elementem strategii rozwoju, a nie obciążeniem na etapie rozruchu.

Jak banki oceniają nowe firmy budowlane

| Element oceny | Znaczenie dla banku | Jak to wzmocnić |

| Staż działalności | Poziom ryzyka | Analiza doświadczenia |

| Umowy i zlecenia | Przewidywalność dochodu | Kontrakty i harmonogramy |

| Historia zawodowa | Kompetencje właściciela | Ciągłość branżowa |

| Przepływy bieżące | Płynność finansowa | Wyciągi i zestawienia |

| Prognoza finansowa | Zdolność rozwoju | Realne założenia |

Warto wiedzieć – kredyt dla budowlańców Żary

Nowa firma budowlana nie musi czekać roku lub dwóch na pierwsze finansowanie. Kluczowe jest pokazanie bankowi ciągłości doświadczenia i realnych perspektyw przychodów. Dobrze przygotowany wniosek potrafi przełamać barierę krótkiego stażu.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika najczęściej blokadą nie jest wiek firmy, lecz brak strategii jej prezentacji. JDG bez historii może uzyskać kredyt, jeśli pokaże spójny plan, kompetencje i zabezpieczenie prawne. To właśnie na tym etapie profesjonalne wsparcie robi największą różnicę.

Czytelniku pamiętaj – pracujemy na terenie całego województwa lubuskiego! biura mamy w Żarach i Zielonej Górze! Poznaj nas bliżej na kredyt-zielona-góra.pl

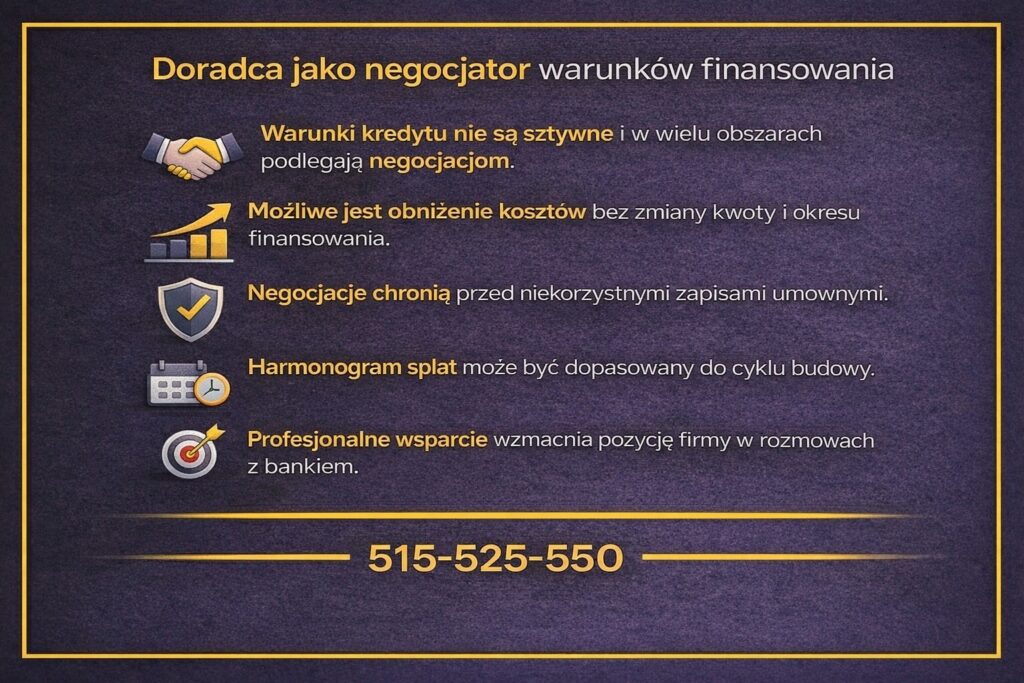

7. Doradca Twój negocjator – jak wywalczyć lepsze warunki finansowania firmy

Pierwsza oferta, która wygląda dobrze tylko na papierze

Pan Robert prowadzi firmę budowlaną w Żarach od kilkunastu lat. Gdy zgłosił się po kredyt firmowy, otrzymał ofertę, która na pierwszy rzut oka wydawała się akceptowalna. Kwota się zgadzała, decyzja była szybka, a bank deklarował elastyczność. Dopiero przy analizie umowy pojawiły się zapisy dotyczące kosztów dodatkowych, zabezpieczeń oraz warunków wcześniejszej spłaty, które w dłuższej perspektywie znacząco podnosiły realny koszt finansowania.

Rola negocjacji w kredycie dla firm budowlanych

W branży budowlanej kredyt rzadko jest jednorazowym zdarzeniem. To narzędzie, które towarzyszy firmie przez kilka lat i wpływa na jej płynność, zdolność inwestycyjną oraz bezpieczeństwo właściciela. Banki zostawiają przestrzeń do rozmów, ale korzystają z niej głównie ci przedsiębiorcy, którzy potrafią argumentować swoją pozycję. Bez wsparcia negocjacyjnego większość klientów przyjmuje warunki wyjściowe jako ostateczne.

Negocjacje oparte na faktach, nie emocjach

Wspólnie z doradcą kredytowym i prawnikiem przeanalizowano sytuację firmy, historię współpracy z kontrahentami oraz realne ryzyko kredytowe. Przygotowano argumenty dotyczące stabilności przychodów, zabezpieczeń alternatywnych oraz zdolności do terminowej spłaty. Zamiast prosić o „lepszą ofertę”, przedstawiono bankowi konkretne powody, dla których warunki powinny zostać zmienione.

Efekt rozmów z bankiem

Negocjacje przyniosły wymierne rezultaty. Obniżono całkowity koszt finansowania, uproszczono zabezpieczenia oraz dopasowano harmonogram spłat do cyklu realizowanych kontraktów. Co istotne, zmiany te nie wymagały zwiększania kwoty kredytu ani wydłużania okresu spłaty. Firma zyskała realną elastyczność i przewidywalność, co bezpośrednio przełożyło się na komfort prowadzenia działalności.

Obszary, które najczęściej podlegają negocjacjom

| Element umowy | Co można zmienić | Korzyść dla firmy |

| Koszt całkowity | Marża, opłaty dodatkowe | Niższe obciążenie |

| Zabezpieczenia | Zakres i forma | Mniejsze ryzyko |

| Harmonogram spłat | Dopasowanie do sezonu | Lepsza płynność |

| Warunki wcześniejszej spłaty | Ograniczenie opłat | Elastyczność |

| Zapisy umowne | Precyzja i jasność | Bezpieczeństwo prawne |

Warto wiedzieć – kredyt dla budowlańców Żary

Negocjacje kredytowe nie polegają na konflikcie z bankiem, lecz na właściwym przedstawieniu sytuacji firmy. Im lepiej przygotowane argumenty finansowe i prawne, tym większa przestrzeń do uzyskania korzystniejszych warunków bez zwiększania ryzyka po stronie banku.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika największą wartością jest ochrona klienta przed długoterminowymi konsekwencjami niekorzystnych zapisów. Doradca jako negocjator nie tylko obniża koszty kredytu, ale zabezpiecza interesy firmy budowlanej na lata. Właśnie tu profesjonalne wsparcie daje największą przewagę.

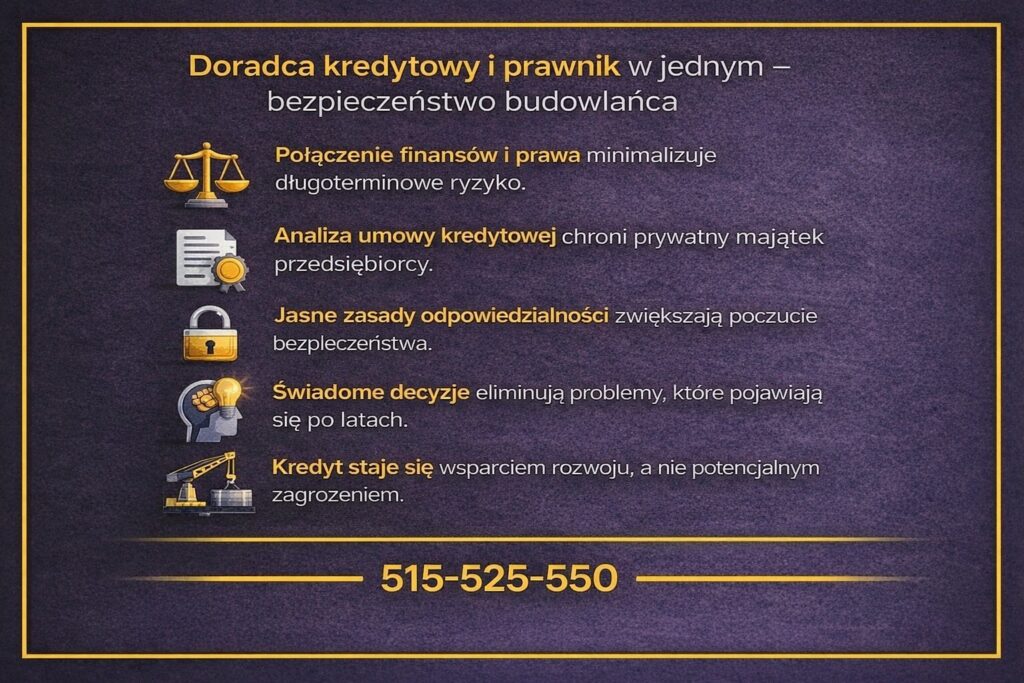

8. Doradca kredytowy i prawnik w jednym – bezpieczeństwo finansowe budowlańca

Gdy kredyt jest dobry, ale umowa już niekoniecznie

Pan Marek, właściciel firmy budowlanej z Żar, otrzymał decyzję kredytową zgodną z oczekiwaniami. Kwota wystarczająca, rata akceptowalna, szybka procedura. Dopiero na etapie podpisywania umowy pojawiły się wątpliwości. Zapisy dotyczące zabezpieczeń osobistych, odpowiedzialności majątkowej oraz warunków wypowiedzenia umowy były niejasne i potencjalnie ryzykowne. Kredyt był dostępny, ale bezpieczeństwo przedsiębiorcy przestało być oczywiste.

Finanse i prawo jako jedno pole decyzyjne

W branży budowlanej granica między finansami firmowymi a prywatnym majątkiem właściciela bywa cienka. Banki często zabezpieczają się szeroko, przenosząc ryzyko na przedsiębiorcę. Bez wiedzy prawnej łatwo zaakceptować zapisy, które w przyszłości mogą skutkować odpowiedzialnością osobistą, problemami przy sporach lub ograniczeniem swobody biznesowej. Doradca działający jednocześnie jako ekspert finansowy i prawnik patrzy na kredyt całościowo, a nie tylko przez pryzmat raty.

Analiza umowy, która zmienia perspektywę

W przypadku pana Marka umowa została dokładnie przeanalizowana przed podpisaniem. Zidentyfikowano zapisy niekorzystne, nieprecyzyjne oraz takie, które można było renegocjować. Równolegle sprawdzono, jak kredyt wpływa na sytuację prawną firmy i właściciela, w tym na relacje z kontrahentami oraz przyszłe możliwości finansowania. Dzięki temu kredyt przestał być jedynie źródłem kapitału, a stał się elementem bezpiecznej strategii.

Efekt: spokój zamiast ukrytego ryzyka

Po wprowadzeniu zmian i doprecyzowaniu zapisów przedsiębiorca podpisał umowę ze świadomością konsekwencji. Wiedział, jakie są jego prawa, obowiązki i granice odpowiedzialności. W praktyce oznaczało to spokój w codziennym prowadzeniu firmy oraz pewność, że jedno potknięcie kontraktowe nie zagrozi prywatnemu majątkowi. Kredyt wspierał działalność, a nie tworzył ryzyka na przyszłość.

Obszary, które wymagają jednoczesnej analizy finansowej i prawnej

| Obszar | Ryzyko bez analizy | Korzyść z połączenia ról |

| Umowa kredytowa | Niejasne zapisy | Pełna świadomość skutków |

| Zabezpieczenia | Odpowiedzialność osobista | Ochrona majątku |

| Relacje z bankiem | Brak kontroli | Równa pozycja negocjacyjna |

| Spory i opóźnienia | Sankcje umowne | Skuteczna obrona |

| Rozwój firmy | Blokada finansowa | Bezpieczne skalowanie |

Warto wiedzieć – kredyt dla budowlańców Żary

Wiele problemów prawnych przedsiębiorców budowlanych nie wynika z braku pieniędzy, lecz z podpisania umów bez pełnej analizy. Kredyt sam w sobie nie jest zagrożeniem, zagrożeniem są nieuświadomione konsekwencje prawne, które mogą ujawnić się po latach.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika największą wartością jest integracja obu ról. Budowlaniec zyskuje nie tylko finansowanie, ale także realną ochronę swoich interesów. To podejście pozwala budować firmę stabilnie, bez strachu o skutki jednej podpisanej umowy.

9. Kredyt dla budowlańców Żary – podsumowanie decyzyjne w formie infografiki

Moment zatrzymania przed kolejną decyzją finansową

Po przejściu przez wszystkie etapy rozmów, analiz i symulacji wielu budowlańców dochodzi do podobnego momentu. Pojawia się pytanie, czy kredyt faktycznie rozwiązuje problemy firmy, czy jedynie je odsuwa w czasie. Właśnie dlatego to podsumowanie ma charakter decyzyjny. Nie skupia się na szczegółach technicznych, lecz porządkuje całość z perspektywy przedsiębiorcy, który chce rozwijać firmę w Żarach w sposób stabilny i bezpieczny.

Od chaosu finansowego do przewidywalności

Historie firm budowlanych pokazują, że największą zmianą po dobrze zaplanowanym kredycie nie są same pieniądze, lecz kontrola. Zamiast reagować na brak gotówki, przedsiębiorca zaczyna zarządzać finansami. Kredyt przestaje być kołem ratunkowym, a staje się narzędziem, które pozwala planować inwestycje, negocjować kontrakty i spokojnie przechodzić przez słabsze okresy sezonowe.

Co naprawdę zmienia się po właściwej decyzji

Budowlaniec, który korzysta z finansowania dopasowanego do specyfiki branży, zyskuje przewagę. Może kupować materiały w lepszych cenach, utrzymywać ekipę bez nerwowych przestojów i reagować na nowe zlecenia bez obawy o płynność. Równolegle rośnie poczucie bezpieczeństwa, ponieważ kredyt jest zabezpieczony prawnie, a jego warunki zostały wynegocjowane świadomie, a nie przyjęte w pośpiechu.

Infografika jako skrót całego procesu

Podsumowanie w formie infografiki pokazuje drogę, jaką przechodzi firma budowlana od problemu do stabilizacji. To czytelny schemat, który porządkuje decyzję i pozwala szybko ocenić, czy kredyt w danym momencie ma sens. Dla wielu przedsiębiorców jest to punkt, w którym nie ma już wątpliwości, lecz pojawia się konkretna gotowość do działania.

Najważniejsze obszary decyzji kredytowej budowlańca

| Obszar | Przed kredytem | Po dobrze dobranym kredycie |

| Płynność finansowa | Ciągłe napięcie | Stabilne przepływy |

| Zakup materiałów | Zakupy „na raty” | Hurtowe ceny |

| Sprzęt i pojazdy | Odkładane inwestycje | Sprawna realizacja |

| Sezonowość | Strach przed zimą | Zaplanowane rezerwy |

| Bezpieczeństwo | Ryzyko osobiste | Ochrona prawna |

Warto wiedzieć – kredyt dla budowlańców Żary

Decyzja o kredycie rzadko bywa zła sama w sobie. Błędy pojawiają się wtedy, gdy finansowanie jest podejmowane bez analizy, w pośpiechu lub bez wsparcia specjalisty. Podsumowanie decyzyjne ma pomóc zobaczyć całość i uniknąć kosztownych pomyłek, które w branży budowlanej potrafią ciągnąć się latami.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika najważniejsze jest, aby kredyt dla budowlańca z Żar był decyzją świadomą, a nie wymuszoną sytuacją. Gdy finansowanie jest dopasowane do realiów firmy, staje się fundamentem rozwoju, a nie obciążeniem. To właśnie ten moment odróżnia firmy, które przetrwają kolejne sezony, od tych, które rozwijają się stabilnie.

FAQ – kredyt firmowy dla budowlańców

Tak, kredyt firmowy może wpływać na przyszłą zdolność hipoteczną, ale nie musi jej obniżać. Wszystko zależy od struktury zobowiązania i sposobu jego zaplanowania. Jeśli rata jest dopasowana do realnych dochodów firmy i traktowana jako koszt działalności, bank hipoteczny oceni ją neutralnie lub nawet pozytywnie. Problem pojawia się wtedy, gdy kredyt firmowy jest źle dobrany i nadmiernie obciąża miesięczne przepływy finansowe.

Tak, opóźnienia kontrahentów nie przekreślają możliwości finansowania. Kluczowe jest wykazanie, że zatory płatnicze nie są winą firmy, lecz specyfiką branży. Banki analizują, czy przedsiębiorca potrafi zarządzać ryzykiem i czy opóźnienia nie wpływają trwale na stabilność finansową. Odpowiednio przygotowana dokumentacja i bufor płynności pokazują, że firma panuje nad sytuacją.

Tak, pod warunkiem że finansowanie jest zaplanowane całościowo. Kredyt firmowy może współistnieć z leasingiem, limitami w koncie czy kredytem prywatnym, jeśli obciążenia są logicznie rozdzielone. Kluczowe jest unikanie nakładania się rat i pilnowanie, aby łączny poziom zobowiązań nie zaburzał płynności. Spójna strategia finansowa zmniejsza ryzyko, zamiast je zwiększa

Tak, lokalizacja ma znaczenie, choć pośrednie. Banki analizują rynek lokalny, konkurencję oraz stabilność branży w danym regionie. Firmy budowlane działające w Żarach korzystają z relatywnie stabilnego popytu na usługi, co można wykorzystać w argumentacji kredytowej. Pokazanie lokalnych kontraktów i ciągłości zleceń wzmacnia wiarygodność firmy w oczach instytucji finansowej.

11. Skontaktuj się z nami – kredyt dla budowlańców Żary bez stresu

Moment, w którym kończy się analiza, a zaczyna decyzja

Po przejściu przez wszystkie etapy rozważań większość budowlańców dochodzi do podobnego wniosku: samodzielne szukanie finansowania pochłania czas, energię i często prowadzi do gorszych decyzji. Właśnie w tym momencie kontakt z doradcą kredytowym i prawnikiem w jednym przestaje być dodatkiem, a staje się realnym wsparciem. To nie jest rozmowa sprzedażowa, lecz początek procesu, który ma uporządkować sytuację finansową firmy.

Jak wygląda pierwsza rozmowa z doradcą

Kontakt zaczyna się od spokojnej analizy potrzeb, a nie od ofert. Omawiana jest skala działalności, sezonowość, aktualne zobowiązania i plany rozwoju. Budowlaniec zyskuje jasność, czy kredyt jest w danym momencie właściwym rozwiązaniem i w jakiej formie. Już na tym etapie eliminowane są ryzykowne scenariusze, które mogłyby obciążyć firmę w przyszłości.

Wsparcie dopasowane do realiów pracy budowlańca

Doradztwo jest mobilne i elastyczne, bo branża budowlana rzadko działa w standardowych godzinach biurowych. Spotkania mogą odbywać się w dogodnym miejscu i czasie, a cały proces jest prowadzony tak, aby nie dezorganizować pracy na budowie. Klient otrzymuje konkretne rekomendacje, a nie ogólne informacje dostępne w internecie.

Dlaczego lokalne wsparcie ma znaczenie

Znajomość rynku w Żarach i okolicach pozwala lepiej przygotować argumentację finansową. Lokalni kontrahenci, charakterystyka zleceń i stabilność regionu są elementami, które można wykorzystać w procesie kredytowym. Dzięki temu firma nie jest anonimowym wnioskiem, lecz realnym podmiotem działającym na określonym rynku.

Zakres współpracy z doradcą kredytowym i prawnikiem

| Obszar wsparcia | Co obejmuje | Korzyść dla klienta |

| Analiza finansowa | Ocena zdolności | Realne możliwości |

| Doradztwo prawne | Umowy i zabezpieczenia | Ochrona majątku |

| Negocjacje | Warunki kredytu | Niższe koszty |

| Organizacja procesu | Kontakt z bankami | Oszczędność czasu |

| Wsparcie po decyzji | Kontrola umowy | Spokój i bezpieczeństwo |

Warto wiedzieć – kredyt dla budowlańców Żary

Pierwsza konsultacja ma charakter informacyjny i nie zobowiązuje do podjęcia finansowania. Jej celem jest sprawdzenie, czy kredyt faktycznie pomoże firmie, a nie stworzy dodatkowe obciążenie. To moment, w którym można zadać pytania i poznać realne scenariusze bez presji decyzji.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika najważniejsze jest długofalowe bezpieczeństwo klienta. Kontakt na tym etapie pozwala uniknąć kosztownych błędów i zbudować finansowanie dopasowane do realiów branży budowlanej. Jedna rozmowa często oszczędza lata problemów.

12. Pełne podsumowanie i decyzja – kredyt dla budowlańców Żary jako realne wsparcie

Moment, w którym wszystko zaczyna się układać w całość

Na tym etapie budowlaniec zwykle widzi już wyraźnie, że kredyt nie jest jedynie produktem finansowym, lecz elementem szerszej strategii prowadzenia firmy. Po analizie sezonowości, zdolności kredytowej, możliwości nowych firm oraz roli negocjacji i bezpieczeństwa prawnego pojawia się klarowny obraz. Kredyt dla budowlańców w Żarach przestaje być tematem abstrakcyjnym, a zaczyna być narzędziem, które można świadomie wykorzystać do stabilnego rozwoju.

Czego naprawdę szuka przedsiębiorca budowlany

W praktyce nie chodzi wyłącznie o pieniądze. Najczęściej celem jest przewidywalność, możliwość spokojnego planowania kolejnych kontraktów i ochrona przed chaosem finansowym. Budowlaniec chce wiedzieć, że słabszy miesiąc nie zagrozi firmie, a dobra okazja biznesowa nie przepadnie z powodu chwilowego braku gotówki. Kredyt dobrany do realiów branży daje właśnie tę kontrolę.

Od niepewności do spokojnej decyzji

Historie firm pokazują, że największą zmianą po dobrze przeprowadzonym procesie nie jest stan konta, lecz podejście do finansów. Znika presja, pojawia się plan. Kredyt staje się kosztem zaplanowanym, a nie niespodzianką. Przedsiębiorca zaczyna podejmować decyzje z wyprzedzeniem, zamiast reagować na problemy w ostatniej chwili. To moment, w którym firma wchodzi na wyższy poziom zarządzania.

Dlaczego lokalne, kompleksowe wsparcie ma przewagę

Połączenie doradztwa kredytowego i prawnego w jednym miejscu daje spójność. Każda decyzja finansowa jest od razu oceniana pod kątem skutków prawnych i długoterminowych. Znajomość rynku w Żarach i specyfiki lokalnych firm budowlanych pozwala lepiej przygotować strategię i uniknąć rozwiązań, które sprawdzają się tylko w teorii. To podejście minimalizuje ryzyko i maksymalizuje korzyści.

Co zyskuje budowlaniec po przejściu całego procesu

| Obszar | Przed decyzją | Po świadomym kredycie |

| Planowanie | Reakcja na problemy | Działanie z wyprzedzeniem |

| Płynność | Ciągłe napięcie | Stabilne przepływy |

| Rozwój | Ograniczony | Kontrolowany i bezpieczny |

| Ryzyko prawne | Nieświadome | Zminimalizowane |

| Komfort | Stres decyzyjny | Spokój właściciela |

Warto wiedzieć – kredyt dla budowlańców Żary

Najlepszy moment na rozmowę o kredycie to nie chwila kryzysu, lecz czas względnej stabilności. Wtedy możliwe jest zaplanowanie finansowania bez presji i wybranie rozwiązań, które będą wspierały firmę przez kolejne lata, a nie tylko rozwiązywały bieżący problem.

Wniosek eksperta kredytowego Żary

Z perspektywy doradcy kredytowego i prawnika kredyt dla budowlańców z Żar powinien być decyzją strategiczną. Gdy jest dobrze zaplanowany, staje się fundamentem rozwoju, bezpieczeństwa i spokoju przedsiębiorcy. To właśnie ten moment, w którym jedna świadoma decyzja porządkuje całą przyszłość finansową firmy.