Zdolność kredytowa Żary – popraw ją z pomocą doradcy i prawnika! 💰

Najważniejsze wnioski z artykułu

- Zdolność kredytowa to ocena ryzyka banku, a nie proste porównanie dochodów i rat.

- Lokalne realia Żar, koszty życia i specyfika regionu wpływają na decyzję banku bardziej, niż się wydaje.

- Nagłe zmiany finansowe, nowe zobowiązania i chaos decyzyjny znacząco obniżają ocenę klienta.

- Poprawa zdolności kredytowej wymaga stabilności, czasu i zaplanowanych działań, a nie szybkich trików.

- Wsparcie doradcy kredytowego i prawnika zwiększa bezpieczeństwo oraz kontrolę nad całym procesem.

Spis treści:

- 1. Podsumowanie – o czym jest ten artykuł i komu realnie pomoże

- 2. Czym jest zdolność kredytowa i dlaczego decyduje o Twojej przyszłości finansowej

- 3. Zdolność kredytowa Żary – lokalne uwarunkowania i realia rynku

- 4. Jak banki liczą zdolność kredytową – mechanizmy, których nikt Ci nie tłumaczy

- 5. Zdolność kredytowa a kredyt hipoteczny – ile naprawdę możesz pożyczyć

- 6. Zdolność kredytowa 2026 – zmiany, które mogą działać na Twoją niekorzyść

- 7. Sposoby na poprawę zdolności kredytowej – co działa, a co tylko szkodzi

- 8. Zdolność kredytowa przy umowach niestandardowych i dochodach zagranicznych

- 9. Zdolność kredytowa bez wkładu własnego – realne scenariusze i ryzyka

- 10. Doradca – Twój negocjator w walce o zdolność kredytową i warunki kredytu

- 11. Mobilność doradcy: Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

- 12. Najczęstsze błędy obniżające zdolność kredytową – czego unikać przed złożeniem wniosku

- FAQ – najczęściej zadawane pytania o zdolność kredytową

- 13. Skontaktuj się z nami – bezpłatna pomoc i doradztwo

1. Podsumowanie – o czym jest ten artykuł i komu realnie pomoże

Punkt wyjścia – chaos informacyjny i niepewność decyzji

Jeśli wpisujesz w wyszukiwarkę hasło „zdolność kredytowa Żary”, bardzo możliwe, że jesteś w momencie ważnej decyzji: myślisz o kredycie hipotecznym, zakupie mieszkania lub domu, a jednocześnie czujesz niepokój. Kalkulatory pokazują sprzeczne kwoty, banki wymagają coraz więcej dokumentów, a każda odmowa podcina skrzydła. Wiele osób z Żar i okolic trafia do mnie właśnie wtedy – po rozmowach z infolinią, po wstępnych symulacjach, które bardziej straszą niż pomagają.

Nowa perspektywa – zdolność kredytowa jako proces, a nie wyrok

Ten artykuł pokazuje zdolność kredytową nie jako suchą decyzję banku, ale jako proces, który można zaplanować, poprawić i bezpiecznie przeprowadzić. Z perspektywy doradcy kredytowego i prawnika w jednym wyjaśniam, jak realnie wygląda ocena zdolności kredytowej w Żarach, co ma znaczenie lokalnie, gdzie klienci najczęściej tracą pieniądze i nerwy oraz w jaki sposób odpowiednie przygotowanie zwiększa szanse na kredyt hipoteczny – często na lepszych warunkach, niż zakładano na początku.

Droga do rozwiązania – świadome decyzje i wsparcie eksperta

Celem tego artykułu nie jest teoria, lecz pomoc w podjęciu dobrej decyzji. Dowiesz się, kiedy warto działać samodzielnie, a kiedy kontakt z doradcą oszczędza czas, pieniądze i stres. To kompas dla osób, które chcą sprawdzić swoją zdolność kredytową bez ryzyka błędów i z myślą o długofalowym bezpieczeństwie finansowym. Jeśli po lekturze zdecydujesz się zadzwonić – będziesz dokładnie wiedzieć, dlaczego.

Tabela: Co ten artykuł daje czytelnikowi w praktyce

| Obszar | Co wyjaśnia artykuł | Realna korzyść dla Ciebie |

| Zdolność kredytowa | Jak jest oceniana w praktyce | Mniej odmów i błędnych wniosków |

| Lokalny rynek Żary | Specyfika dochodów i kosztów | Lepsze dopasowanie strategii |

| Kredyt hipoteczny | Zależność kwoty od zdolności | Realne oczekiwania finansowe |

| Rola doradcy | Gdzie faktycznie pomaga | Oszczędność czasu i pieniędzy |

| Aspekt prawny | Umowy, wpisy, ryzyka | Bezpieczna decyzja bez pułapek |

Warto wiedzieć – zdolność kredytowa Żary

Zdolność kredytowa liczona „na oko” lub tylko w kalkulatorze bardzo często różni się od tej, którą faktycznie akceptuje bank. Nawet niewielkie szczegóły – forma umowy, historia konta czy struktura kosztów – mogą zmienić decyzję kredytową o kilkadziesiąt tysięcy złotych.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Największym błędem jest traktowanie zdolności kredytowej jak testu, który się zdaje albo oblewa. W rzeczywistości to proces, który można zaplanować i poprawić – pod warunkiem, że ktoś spojrzy na Twoją sytuację całościowo, a nie przez jeden algorytm.

Potrzebujesz wsparcia przy kwestiach finansowych? Zapraszamy do przeczytania artykułu doradca finansowy Żary! Jeśli szukasz jednak wsparcia w kredytach to zapraszamy do artykułu doradca kredytowy Żary!

2. Czym jest zdolność kredytowa i dlaczego decyduje o Twojej przyszłości finansowej

Historia klienta z Żar – punkt startowy decyzji

Pan Michał z Żar zgłosił się z konkretnym celem: kredyt hipoteczny na mieszkanie. Dochód stabilny, umowa o pracę, brak zaległości. W kalkulatorze widział kwotę, która pozwalała mu bezpiecznie kupić wybrane lokum. Pierwszy kontakt z bankiem szybko ostudził entuzjazm – zdolność kredytowa okazała się znacznie niższa, niż zakładał. Pojawiło się pytanie, które słyszę najczęściej: jak to możliwe, skoro „na papierze wszystko się zgadza”?

Moment zderzenia z rzeczywistością bankową

Analiza wykazała, że zdolność kredytowa to nie tylko wysokość dochodu. Wpływ miały wcześniejsze limity na koncie, karta kredytowa, struktura wydatków i sposób liczenia kosztów utrzymania. Bank oceniał przyszłe ryzyko, a nie aktualną wygodę finansową klienta. Dla pana Michała oznaczało to albo rezygnację z zakupu, albo zmianę podejścia. Dopiero w tym momencie zrozumiał, że zdolność kredytowa jest filtrem bezpieczeństwa banku, a nie oceną wartości człowieka.

Zmiana strategii i realny wpływ na wynik

Po wspólnej analizie wdrożyliśmy plan poprawy zdolności kredytowej. Nie polegał on na „kombinowaniu”, lecz na uporządkowaniu finansów, korekcie zobowiązań i właściwym przygotowaniu wniosku. Po kilku tygodniach wynik zdolności kredytowej był wyższy, a decyzja kredytowa pozytywna. Historia pana Michała pokazuje, że zdolność kredytowa to proces, który można kształtować, jeśli wie się, gdzie bank patrzy i czego się obawia.

Tabela: Jak bank rozumie zdolność kredytową w praktyce

| Element oceny | Co widzi klient | Jak widzi to bank |

| Dochód | Kwota „na rękę” | Stabilność i powtarzalność |

| Wydatki | To, co zostaje | Koszty minimalne i bufor |

| Zobowiązania | „Niewielkie raty” | Stałe obciążenie budżetu |

| Historia finansowa | Brak opóźnień | Styl zarządzania pieniędzmi |

| Przyszłość | „Dam radę” | Ryzyko długoterminowe |

Tabela: Dlaczego zdolność kredytowa wpływa na całe życie finansowe

| Obszar | Niska zdolność | Dobrze zaplanowana zdolność |

| Kredyt hipoteczny | Odmowa lub gorsze warunki | Wyższa kwota i bezpieczeństwo |

| Rata | Napięty budżet | Komfort i rezerwa |

| Decyzje życiowe | Odkładanie planów | Realizacja celów |

| Stres | Wysoki | Kontrola i spokój |

Warto wiedzieć – zdolność kredytowa Żary

Zdolność kredytowa nie jest stała. Może się zmieniać z miesiąca na miesiąc w zależności od decyzji finansowych, struktury dochodów i sposobu przygotowania wniosku kredytowego.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Klienci, którzy rozumieją, czym naprawdę jest zdolność kredytowa, podejmują lepsze decyzje i rzadziej słyszą odmowę. Największą przewagą jest świadomość, że bank ocenia przyszłość, a nie tylko aktualny stan konta.

Zastanawiasz się czy starczy Ci zdolności kredytowej? Przeczytaj nasz artykuł kredyt hipoteczny Żary! A jeśli pracujesz za granicą i chciałbyś kupić nieruchomość? To polecamy kredyt hipoteczny EUR Żary!

3. Zdolność kredytowa Żary – lokalne uwarunkowania i realia rynku

Historia z lokalnego rynku – podobne dochody, różne decyzje

Dwie osoby, podobny wiek, zbliżone dochody, ten sam cel: kredyt hipoteczny na mieszkanie w Żarach. Pani Anna pracowała lokalnie, pan Tomasz dojeżdżał do pracy w innym mieście. Oboje byli przekonani, że ich zdolność kredytowa będzie oceniona niemal identycznie. Rzeczywistość okazała się inna. Bank inaczej spojrzał na koszty życia, stabilność zatrudnienia i strukturę dochodów. To był pierwszy moment, w którym pojawiło się pytanie: czy miejsce zamieszkania naprawdę ma znaczenie przy zdolności kredytowej?

Specyfika Żar – koszty życia, rynek pracy i dochody

Żary to miasto, w którym koszty utrzymania są niższe niż w dużych aglomeracjach, ale rynek pracy bywa bardziej zróżnicowany. Banki uwzględniają lokalne realia: przeciętne wydatki, charakter zatrudnienia, częstsze umowy mieszane oraz dojazdy do pracy. To sprawia, że zdolność kredytowa w Żarach bywa liczona ostrożniej, zwłaszcza gdy dochód pochodzi z kilku źródeł. Klient często widzi oszczędności, bank widzi zmienność.

Decyzja kredytowa a lokalne niuanse

W praktyce oznacza to, że ta sama kwota dochodu może dać inną zdolność kredytową w Żarach niż w większym mieście. Bank analizuje nie tylko liczby, ale też kontekst. Czy praca jest powtarzalna? Koszty dojazdów są stałe? Czy wydatki domowe są realistycznie oszacowane? Historia pani Anny i pana Tomasza pokazuje, że lokalne uwarunkowania potrafią przesądzić o decyzji kredytowej, mimo że na pierwszy rzut oka sytuacja wygląda identycznie.

Tabela: Jak lokalne realia Żar wpływają na zdolność kredytową

| Obszar lokalny | Co widzi klient | Jak interpretuje to bank |

| Koszty życia | „Jest taniej niż w dużym mieście” | Ustalony minimalny poziom wydatków |

| Rynek pracy | Wiele możliwości | Zmienność form zatrudnienia |

| Dojazdy | Normalny standard | Stały koszt obniżający zdolność |

| Dochody dodatkowe | Zabezpieczenie | Niestabilny element |

| Gospodarstwo domowe | Kontrola budżetu | Potencjalne ryzyko |

Tabela: Najczęstsze zaskoczenia klientów z Żar

| Sytuacja | Oczekiwanie klienta | Efekt w zdolności |

| Kilka umów | Wyższy dochód | Ostrożna ocena |

| Niskie czynsze | Większa rata | Standardowe limity |

| Dojazdy do pracy | Bez znaczenia | Obniżenie zdolności |

| Wsparcie rodziny | Dodatkowy bufor | Pomijane w analizie |

Warto wiedzieć – zdolność kredytowa Żary

Zdolność kredytowa w Żarach bardzo często zależy od sposobu przedstawienia sytuacji finansowej. Te same dane mogą dać różne wyniki w zależności od tego, czy są właściwie uporządkowane i opisane.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Lokalne realia nie są przeszkodą, jeśli są dobrze zrozumiane. Klienci z Żar zyskują najwięcej wtedy, gdy zdolność kredytowa liczona jest w oparciu o realne warunki życia, a nie ogólne schematy.

4. Jak banki liczą zdolność kredytową – mechanizmy, których nikt Ci nie tłumaczy

Historia jednego wniosku – te same dane, różne wyniki

Pan Robert z Żar złożył dwa wnioski kredytowe w krótkim odstępie czasu. Dochód bez zmian, ta sama nieruchomość, ten sam wkład własny. Wyniki zdolności kredytowej różniły się jednak znacząco. Dla klienta było to niezrozumiałe, bo patrzył na liczby wprost: zarobki minus wydatki. Bank patrzył szerzej – analizował ryzyko, przyszłość i zachowania finansowe. Ta historia dobrze pokazuje, że sposób liczenia zdolności kredytowej nie jest prostym wzorem matematycznym.

Algorytm bankowy – liczby to dopiero początek

Bank zaczyna od danych liczbowych, ale na nich nie kończy. Liczy stabilność dochodu, długość zatrudnienia, historię konta, regularność wpływów oraz to, jak klient korzysta z produktów finansowych. Nawet brak zadłużenia nie zawsze działa na korzyść, jeśli historia finansowa jest krótka lub nieregularna. Dla Roberta kluczowe okazało się to, jak bank „czyta” jego przeszłe decyzje, a nie tylko aktualny stan konta.

Ukryte założenia – koszty i bufor bezpieczeństwa

Jednym z najmniej zrozumiałych elementów jest sposób liczenia kosztów życia. Bank nie pyta, ile realnie wydajesz, tylko przyjmuje własne minimalne wartości. Do tego dodaje bufor bezpieczeństwa na przyszłość. W praktyce oznacza to, że nawet oszczędny styl życia nie zawsze zwiększa zdolność kredytową. Klient widzi wolne środki, bank widzi potencjalne ryzyko przy wzroście rat lub kosztów utrzymania.

Tabela: Co bank bierze pod uwagę przy liczeniu zdolności kredytowej

| Element analizy | Jak widzi to klient | Jak liczy to bank |

| Dochód | Kwota miesięczna | Stabilność i źródło |

| Wydatki | Realne koszty | Minimalne normy |

| Zobowiązania | Niskie raty | Stałe obciążenie |

| Historia | Brak opóźnień | Styl finansowy |

| Przyszłość | Optymizm | Bufor ryzyka |

Tabela: Dlaczego zdolność kredytowa zmienia się między bankami

| Obszar | Oczekiwanie klienta | Rzeczywistość |

| Ten sam dochód | Ten sam wynik | Różne algorytmy |

| Te same koszty | Ta sama ocena | Inne normy |

| Brak długów | Wyższa zdolność | Krótka historia |

| Stała rata | Bezpieczna | Zbyt wysoka relacja |

Warto wiedzieć – zdolność kredytowa Żary

Banki nie liczą zdolności kredytowej „na dziś”, lecz na wiele lat do przodu. Dlatego liczy się odporność budżetu na zmiany, a nie tylko obecna sytuacja finansowa.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Największą przewagę mają klienci, którzy rozumieją logikę banku i potrafią przygotować dane w sposób czytelny dla algorytmu. To właśnie na tym etapie wsparcie doradcy realnie zwiększa zdolność kredytową, bez ryzykownych ruchów.

Marzysz o domu w Żarach? Zachęcamy do zapoznania się z naszym artykułem kredyt hipoteczny dom Żary!

5. Zdolność kredytowa a kredyt hipoteczny – ile naprawdę możesz pożyczyć

Punkt wyjścia – oczekiwania zderzone z kalkulatorem

Pani Karolina z Żar planowała zakup mieszkania i była przekonana, że jej zdolność kredytowa bez problemu pozwoli na kredyt hipoteczny w zakładanej wysokości. Stała praca, regularne wpływy, brak zaległości. Kalkulator online wskazywał kwotę, która idealnie pasowała do ceny nieruchomości. Problem pojawił się dopiero przy realnej analizie kredytowej – bank zaproponował znacznie niższą kwotę, niż oczekiwała. To moment, w którym wiele osób zaczyna wątpić w sens dalszych starań.

Moment prawdy – związek raty z bezpieczeństwem banku

Analiza wykazała, że kluczowe znaczenie nie miała sama wysokość dochodu, lecz relacja raty kredytu hipotecznego do całego budżetu domowego. Bank nie interesował się tym, czy klient „da radę”, lecz czy nawet w gorszym scenariuszu rata pozostanie bezpieczna. Dla pani Karoliny oznaczało to, że maksymalna kwota kredytu została ograniczona, mimo że subiektywnie czuła się finansowo pewnie. Zdolność kredytowa okazała się filtrem bezpieczeństwa, a nie narzędziem spełniania marzeń.

Zmiana podejścia – realne liczby zamiast życzeń

Po uporządkowaniu zobowiązań i zmianie struktury wniosku kredytowego sytuacja się poprawiła. Nie przez zwiększenie dochodu, lecz przez lepsze dopasowanie parametrów kredytu hipotecznego do oczekiwań banku. To pokazuje, że pytanie „ile mogę pożyczyć” ma dwie odpowiedzi: jedną teoretyczną i drugą – realną, wynikającą z polityki ryzyka. Dopiero ta druga decyduje o zakupie nieruchomości.

Tabela: Co wpływa na maksymalną kwotę kredytu hipotecznego

| Element | Myślenie klienta | Podejście banku |

| Dochód | Im wyższy, tym lepiej | Liczy się stabilność |

| Rata | „Dam radę spłacać” | Bezpieczny procent |

| Okres kredytu | Wydłużenie pomaga | Ryzyko długoterminowe |

| Inne zobowiązania | Małe znaczenie | Stałe obciążenie |

| Koszty życia | Indywidualne | Z góry ustalone |

Tabela: Różnica między oczekiwaną a realną zdolnością kredytową

| Obszar | Oczekiwanie | Rzeczywistość |

| Kwota kredytu | Maksymalna z kalkulatora | Obniżona przez ryzyko |

| Rata | Akceptowalna subiektywnie | Limitowana regulacjami |

| Elastyczność | Duża swoboda | Sztywne widełki |

| Decyzja | Szybka | Poprzedzona analizą |

Warto wiedzieć – zdolność kredytowa Żary

Kredyt hipoteczny opiera się na założeniu, że Twoja sytuacja finansowa może się zmienić. Dlatego banki zawsze liczą zdolność kredytową z zapasem, który dla klienta bywa niezrozumiały, ale dla decyzji kredytowej jest kluczowy.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Największym błędem jest planowanie zakupu nieruchomości pod maksymalną zdolność kredytową. Bezpieczny kredyt hipoteczny to taki, który zostawia margines, a dobrze przygotowany wniosek często pozwala osiągnąć lepszy efekt bez zwiększania ryzyka.

Posiadasz już kredyt hipoteczny i zastanawiasz się nad tym czy może być on tańszy? Zapraszam do zapoznania się z naszym artykułem – refinansowanie kredytu!

6. Zdolność kredytowa 2026 – zmiany, które mogą działać na Twoją niekorzyść

Sygnały ostrzegawcze – dlaczego klienci zaczęli dostawać niższe decyzje

Na początku pan Łukasz z Żar był przekonany, że jego zdolność kredytowa jest stabilna. Od kilku lat te same dochody, brak nowych zobowiązań, rozsądne wydatki. Gdy wrócił do tematu kredytu hipotecznego po kilkunastu miesiącach przerwy, decyzja banku była dla niego szokiem. Kwota możliwego kredytu była wyraźnie niższa niż wcześniej. Nie zmieniła się jego sytuacja życiowa, zmieniły się za to zasady gry. To właśnie w tym momencie wiele osób zaczyna dostrzegać, że zdolność kredytowa nie jest dana raz na zawsze.

Nacisk regulacyjny i ostrożność banków

Zmiany, które weszły w życie w 2026 roku, wzmocniły podejście ostrożnościowe banków. Większą wagę zaczęto przykładać do buforów bezpieczeństwa, stabilności dochodu i odporności budżetu na wzrost kosztów życia. Banki analizują dziś scenariusze „co jeśli”, a nie tylko aktualną sytuację. Dla klientów oznacza to, że nawet przy dobrych dochodach zdolność kredytowa może zostać ograniczona, jeśli struktura finansów nie daje wystarcznego marginesu bezpieczeństwa.

Skutki dla klientów – mniej elastyczności, więcej wymagań

W praktyce zmiany te najmocniej odczuwają osoby planujące kredyt hipoteczny na granicy swoich możliwości. To, co jeszcze niedawno było akceptowalne, dziś bywa uznane za zbyt ryzykowne. Banki dokładniej badają koszty utrzymania, częściej kwestionują dochody dodatkowe i ostrożniej podchodzą do długich okresów kredytowania. Dla pana Łukasza oznaczało to konieczność zmiany planu zakupu nieruchomości lub wcześniejszego przygotowania zdolności kredytowej.

Tabela: Najważniejsze zmiany wpływające na zdolność kredytową w 2026

| Obszar | Jak było wcześniej | Jak jest obecnie |

| Bufor bezpieczeństwa | Umiarkowany | Wyraźnie wyższy |

| Koszty życia | Bardziej elastyczne | Sztywne normy |

| Dochody dodatkowe | Często akceptowane | Dokładniej badane |

| Okres kredytu | Łatwiej wydłużyć | Ostrożna ocena |

| Rata do dochodu | Wyższa tolerancja | Niższe limity |

Tabela: Kto najbardziej odczuje zmiany w zdolności kredytowej

| Profil klienta | Potencjalny efekt |

| Kredyt „na styk” | Obniżenie kwoty |

| Kilka źródeł dochodu | Dodatkowa weryfikacja |

| Wysokie koszty stałe | Niższa zdolność |

| Długi okres kredytu | Większe ograniczenia |

Warto wiedzieć – zdolność kredytowa Żary

Zmiany w zdolności kredytowej nie są komunikowane wprost klientom. Najczęściej wychodzą na jaw dopiero na etapie analizy wniosku kredytowego, gdy pole manewru jest już ograniczone.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Rok 2026 premiuje przygotowanie i planowanie. Klienci, którzy sprawdzają zdolność kredytową z wyprzedzeniem i dostosowują strategię do nowych realiów, mają znacznie większe szanse na bezpieczny kredyt hipoteczny niż ci, którzy działają pod presją czasu.

Pracujesz w wojsku i zastanawiasz się nad kredytem na nieruchomość? Przeczytaj nasz artykuł kredyt hipoteczny dla wojskowych!

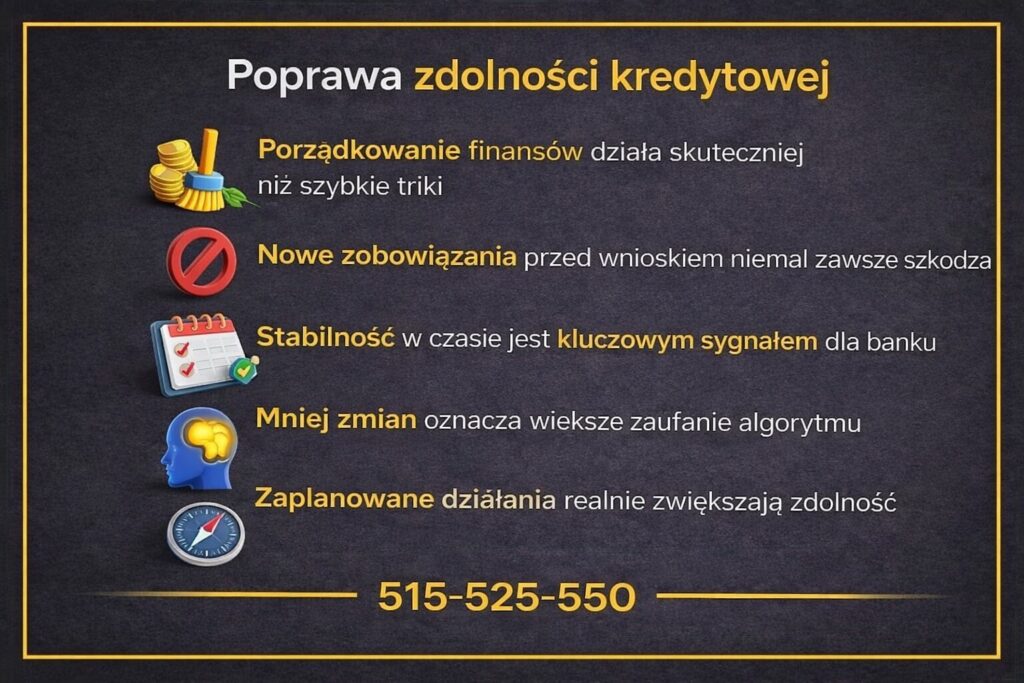

7. Sposoby na poprawę zdolności kredytowej – co działa, a co tylko szkodzi

Punkt startowy – dobra sytuacja, zły moment

Pan Marcin z Żar zgłosił się z pytaniem, które pozornie brzmiało prosto: „co mogę jeszcze zrobić, żeby podnieść zdolność kredytową?”. Dochody były stabilne, historia bez opóźnień, ale bank wskazał, że zdolność jest zbyt niska na planowany kredyt hipoteczny. Klient był gotów na szybkie ruchy: zamknięcie produktów, dodatkową umowę, a nawet pożyczkę „na pokazanie aktywności”. Właśnie w tym momencie zaczynają się błędy, które zamiast pomóc, potrafią zdolność kredytową realnie pogorszyć.

Dobre ruchy – porządkowanie zamiast kombinowania

Analiza wykazała, że poprawa zdolności kredytowej rzadko polega na zwiększaniu dochodu w ostatniej chwili. Znacznie większe znaczenie miało uporządkowanie zobowiązań, zmiana struktury wydatków oraz właściwy moment złożenia wniosku. W przypadku pana Marcina kluczowe było zamknięcie niewykorzystywanego limitu, urealnienie kosztów życia i odsunięcie w czasie jednego zobowiązania. Efekt pojawił się szybciej, niż się spodziewał, bo bank zobaczył spójny i przewidywalny obraz finansów.

Złe ruchy – popularne mity o poprawie zdolności

W trakcie rozmów często słyszę o „szybkich trikach”. Dodatkowa karta, nowa umowa, chwilowa pożyczka – wszystko po to, by „pokazać zdolność”. W praktyce takie działania niemal zawsze działają odwrotnie. Banki bardzo źle reagują na nagłe zmiany przed wnioskiem kredytowym. Dla algorytmu oznaczają one chaos, a nie poprawę sytuacji. Pan Marcin uniknął tych błędów tylko dlatego, że najpierw zapytał, zamiast działać impulsywnie.

Tabela: Co realnie poprawia zdolność kredytową

| Działanie | Jak myśli klient | Jak widzi to bank |

| Zamknięcie limitów | Brak znaczenia | Niższe ryzyko |

| Stabilne dochody | Oczywistość | Kluczowy element |

| Spójny budżet | Sprawa prywatna | Podstawa analizy |

| Czas przed wnioskiem | Bez znaczenia | Sygnał stabilności |

Tabela: Co najczęściej obniża zdolność kredytową tuż przed wnioskiem

| Błąd | Skutek |

| Nowe zobowiązania | Spadek zdolności |

| Nagłe zmiany pracy | Dodatkowa ostrożność |

| Kombinowanie z produktami | Brak zaufania |

| Pośpiech | Gorsze warunki |

Warto wiedzieć – zdolność kredytowa Żary

Najlepsze efekty poprawy zdolności kredytowej osiąga się wtedy, gdy działania są zaplanowane co najmniej kilka tygodni przed złożeniem wniosku. Im mniej gwałtownych zmian, tym lepiej dla oceny banku.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Poprawa zdolności kredytowej to proces porządkowania, a nie wyścig z czasem. Klienci, którzy skupiają się na stabilności i przewidywalności, osiągają lepsze wyniki niż ci, którzy szukają szybkich skrótów.

Panie w Banku powiedziała Ci, że jesteś w BIK? Przeczytaj nasz artykuł raport BIK!

8. Zdolność kredytowa przy umowach niestandardowych i dochodach zagranicznych

Historia klienta „poza schematem”

Pan Adrian od kilku lat pracował poza Polską, rozliczał się w euro i regularnie odkładał pieniądze z myślą o kredycie hipotecznym w Żarach. Z perspektywy codziennego życia wszystko było uporządkowane: stałe wpływy, oszczędności, brak długów. Problem pojawił się w momencie rozmowy z bankiem. Dochód zagraniczny, mimo że wyższy niż średnia krajowa, został oceniony ostrożnie. Klient po raz pierwszy usłyszał, że jego zdolność kredytowa może być niższa niż u osoby zarabiającej mniej, ale w „standardowej” formie.

Niepewność banku wobec niestandardowych dochodów

Banki z zasady nie lubią odstępstw od schematu. Umowy B2B, kontrakty czasowe, dochody zagraniczne czy systemy zmianowe oznaczają dla nich dodatkowe ryzyko. W historii pana Adriana kluczowe okazało się nie to, ile zarabia, ale jak długo, w jakiej walucie i na jakich zasadach. Bank analizował ciągłość zatrudnienia, stabilność branży i możliwość utrzymania dochodu w dłuższej perspektywie. To moment, w którym wielu klientów czuje się niezrozumianych, mimo że ich sytuacja finansowa jest obiektywnie dobra.

Przełożenie realiów pracy na język banku

Dopiero odpowiednie przedstawienie sytuacji zmieniło ocenę zdolności kredytowej. Zamiast skupiać się na samej kwocie dochodu, kluczowe było pokazanie regularności wpływów, historii zatrudnienia i spójności finansowej. W przypadku pana Adriana oznaczało to inne przygotowanie dokumentów i właściwy moment złożenia wniosku. Efekt był widoczny – bank przestał traktować dochód zagraniczny jako zagrożenie, a zaczął widzieć w nim stabilne źródło finansowania.

Tabela: Jak banki patrzą na niestandardowe źródła dochodu

| Forma dochodu | Jak widzi to klient | Jak ocenia to bank |

| Umowa B2B | Niezależność | Zmienność |

| Dochód w euro | Wyższa siła nabywcza | Ryzyko walutowe |

| Kontrakt czasowy | Elastyczność | Brak ciągłości |

| Praca zmianowa | Norma w branży | Trudna przewidywalność |

| Kilka źródeł | Bezpieczny bufor | Złożona analiza |

Tabela: Co zwiększa zdolność kredytową przy dochodach niestandardowych

| Element | Znaczenie w analizie |

| Długość współpracy | Buduje zaufanie |

| Regularność wpływów | Stabilizuje ocenę |

| Spójna dokumentacja | Ułatwia decyzję |

| Brak gwałtownych zmian | Obniża ryzyko |

| Odpowiedni moment wniosku | Poprawia wynik |

Warto wiedzieć – zdolność kredytowa Żary

Dochody niestandardowe nie przekreślają szans na kredyt hipoteczny, ale wymagają innego podejścia. Im bardziej uporządkowana i czytelna jest sytuacja finansowa, tym mniejsze znaczenie ma sama forma zatrudnienia.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Klienci pracujący w modelach niestandardowych najwięcej tracą wtedy, gdy próbują „dopasować się na siłę” do schematu bankowego. Zdolność kredytowa rośnie wtedy, gdy bank rozumie realia pracy klienta, a nie wtedy, gdy klient próbuje je ukryć.

Mieszkasz w Iłowej? Potrzebujesz wsparcia przy kredytach? Przeczytaj nasz artykuł – kredyt Iłowa!

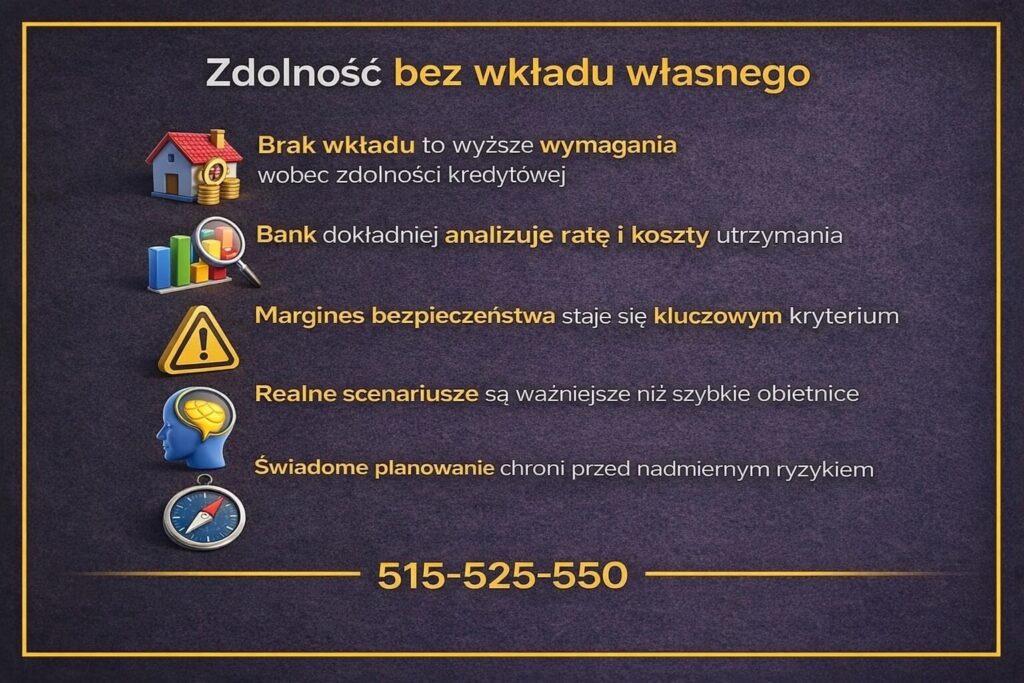

9. Zdolność kredytowa bez wkładu własnego – realne scenariusze i ryzyka

Historia początku drogi – ambicja bez kapitału

Pani Monika z Żar miała jasno określony cel: własne mieszkanie. Stabilna praca, rosnące dochody, ale brak wkładu własnego. Z perspektywy codziennego budżetu radziła sobie dobrze, jednak odkładanie większej kwoty przy rosnących kosztach życia wydawało się nierealne. Gdy zaczęła sprawdzać możliwości kredytu hipotecznego bez wkładu własnego, szybko zderzyła się z niejednoznacznymi informacjami. Jedni mówili, że to możliwe, inni, że to droga donikąd. Kluczowe okazało się zrozumienie, jak bank patrzy na ryzyko w takich przypadkach.

Ocena banku – brak wkładu to nie jedyny problem

W analizie zdolności kredytowej pani Moniki brak wkładu własnego był tylko jednym z elementów. Bank znacznie uważniej przyglądał się stabilności dochodu, kosztom utrzymania oraz temu, czy budżet wytrzyma wyższą ratę. Kredyt bez wkładu własnego oznacza bowiem większe ryzyko dla banku, a to automatycznie przekłada się na ostrzejsze kryteria. Klientka zauważyła, że każda złotówka wydatków była analizowana dokładniej niż przy standardowym kredycie hipotecznym.

Świadome decyzje zamiast iluzji

Po dokładnej analizie okazało się, że kredyt hipoteczny bez wkładu własnego jest możliwy, ale nie w każdej konfiguracji. W przypadku pani Moniki konieczne było dostosowanie oczekiwań co do ceny nieruchomości oraz przygotowanie finansów tak, aby rata nie stanowiła zagrożenia przy najmniejszym wahaniu dochodów. Historia ta pokazuje, że brak wkładu własnego nie przekreśla marzeń o własnym mieszkaniu, ale wymaga znacznie większej świadomości i odpowiedzialności.

Tabela: Jak bank ocenia zdolność kredytową bez wkładu własnego

| Element | Oczekiwanie klienta | Podejście banku |

| Wkład własny | Do obejścia | Kluczowy bufor |

| Dochód | Wystarczający | Musi być stabilny |

| Rata | Akceptowalna | Surowe limity |

| Koszty życia | Indywidualne | Z góry określone |

| Rezerwa finansowa | Opcjonalna | Bardzo pożądana |

Tabela: Ryzyka i konsekwencje kredytu bez wkładu własnego

| Obszar | Potencjalne ryzyko |

| Wysoka rata | Mniejszy margines bezpieczeństwa |

| Zmiana dochodu | Szybki spadek zdolności |

| Koszty dodatkowe | Obciążenie budżetu |

| Ograniczony wybór | Mniej dostępnych opcji |

Warto wiedzieć – zdolność kredytowa Żary

Kredyt hipoteczny bez wkładu własnego wymaga nie tylko odpowiedniej zdolności kredytowej, ale także gotowości na bardziej restrykcyjne warunki. Bank zakłada scenariusze ostrożne i nie bierze pod uwagę optymistycznych prognoz klienta.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Najbezpieczniejszym rozwiązaniem nie zawsze jest kredyt bez wkładu własnego dostępny „tu i teraz”. W wielu przypadkach lepszym wyborem jest przygotowanie zdolności kredytowej i strategii zakupu tak, aby brak kapitału początkowego nie stał się źródłem długoterminowych problemów.

10. Doradca – Twój negocjator w walce o zdolność kredytową i warunki kredytu

Historia punktu zwrotnego – ta sama sytuacja, inny wynik

Pan Paweł z Żar był już po wstępnej analizie w banku. Zdolność kredytowa policzona, decyzja warunkowa wydana, ale kwota kredytu hipotecznego była niższa, niż potrzebował do zakupu wybranej nieruchomości. Usłyszał, że „więcej się nie da” i że powinien poszukać tańszego mieszkania. To typowy moment, w którym wielu klientów rezygnuje albo godzi się na kompromis niezgodny z planem życiowym. Dopiero wtedy pojawiła się rozmowa z doradcą, która całkowicie zmieniła perspektywę.

Różnica w podejściu – klient kontra negocjator

Samodzielny klient widzi swoją sytuację przez pryzmat jednej decyzji i jednego zestawu liczb. Doradca patrzy szerzej: na sposób prezentacji dochodu, strukturę zobowiązań, moment złożenia wniosku i argumenty, które mają znaczenie w rozmowach z bankiem. W przypadku pana Pawła kluczowe okazało się nie zwiększanie zdolności kredytowej „na siłę”, lecz jej inne zaprezentowanie oraz negocjacja parametrów kredytu hipotecznego. To nie była walka z bankiem, lecz rozmowa oparta na zrozumieniu jego logiki.

Efekt końcowy – bezpieczeństwo zamiast ryzyka

Po korekcie strategii i negocjacjach warunków kredytu decyzja uległa zmianie. Kwota kredytu była wystarczająca, a warunki bardziej dopasowane do realnego budżetu klienta. Pan Paweł nie tylko kupił nieruchomość, ale zyskał też poczucie kontroli nad finansami. Ta historia pokazuje, że rola doradcy nie polega na „załatwianiu cudów”, lecz na prowadzeniu klienta przez proces, w którym każda decyzja ma konsekwencje na wiele lat.

Tabela: Klient działający samodzielnie a doradca jako negocjator

| Obszar | Samodzielne działania | Doradca – negocjator |

| Analiza zdolności | Jednorazowa | Procesowa |

| Argumentacja | Dane podstawowe | Dane + kontekst |

| Decyzja banku | Przyjmowana | Negocjowana |

| Warunki kredytu | Standardowe | Dopasowane |

| Bezpieczeństwo | Subiektywne | Realnie ocenione |

Tabela: W czym realnie pomaga doradca przy kredycie hipotecznym

| Etap | Wartość dla klienta |

| Ocena zdolności | Realne możliwości |

| Negocjacje | Lepsze warunki |

| Umowa przedwstępna | Mniejsze ryzyko |

| Proces zakupu | Spokój i kontrola |

| Decyzja końcowa | Świadomy wybór |

Warto wiedzieć – zdolność kredytowa Żary

Negocjacje przy kredycie hipotecznym nie dotyczą wyłącznie ceny czy oprocentowania. Bardzo często kluczowe są zapisy umowy, elastyczność decyzji i sposób zabezpieczenia interesów klienta na etapie zakupu nieruchomości.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Doradca kredytowy jest najskuteczniejszy wtedy, gdy działa jak negocjator i partner, a nie pośrednik od wniosków. Klienci, którzy korzystają z takiego wsparcia, rzadziej podejmują decyzje pod presją i częściej osiągają warunki dopasowane do swojego życia, a nie tylko do algorytmu banku.

11. Mobilność doradcy: Twoja wygoda, moja niezależność, Twoje bezpieczeństwo

Historia współpracy bez barier – gdy czas ma znaczenie

Pani Ewa z okolic Żar pracowała w systemie zmianowym, a jej grafik często kolidował z godzinami pracy banków i instytucji. Chciała sprawdzić zdolność kredytową i rozpocząć proces kredytu hipotecznego, ale każda próba „dopasowania się” do standardowych godzin kończyła się frustracją. Spotkanie z mobilnym doradcą całkowicie zmieniło dynamikę współpracy. Rozmowa odbyła się w dogodnym miejscu i czasie, bez presji i pośpiechu. Dzięki temu analiza finansowa była spokojna, dokładna i oparta na realnych danych, a nie na skróconych deklaracjach.

Wygoda klienta jako fundament decyzji

Mobilność doradcy to nie tylko kwestia dojazdu. To możliwość dopasowania procesu do życia klienta, a nie odwrotnie. Pani Ewa mogła przedstawić swoją sytuację w całości, bez stresu związanego z ograniczonym czasem. Dla doradcy oznaczało to pełniejszy obraz finansów, a dla klientki – poczucie, że decyzja kredytowa nie jest wymuszana okolicznościami. W takich warunkach znacznie łatwiej uniknąć błędów, które później kosztują czas i pieniądze.

Niezależność doradcy jako realne bezpieczeństwo

Równie ważna jak mobilność jest niezależność. Doradca działający poza strukturami jednej instytucji nie jest ograniczony jednym schematem ani jedną ofertą. W historii pani Ewy przełożyło się to na możliwość porównania wariantów i spokojne omówienie ryzyk. Klientka zrozumiała, że bezpieczeństwo finansowe zaczyna się tam, gdzie decyzja jest świadoma i niepodejmowana pod presją miejsca czy czasu.

Tabela: Mobilny doradca a standardowy model obsługi

| Obszar | Model standardowy | Mobilny doradca |

| Dostępność | Ograniczone godziny | Dopasowanie do klienta |

| Miejsce spotkania | Narzucone | Wygodne i neutralne |

| Tempo rozmowy | Pośpiech | Spokojna analiza |

| Komfort klienta | Ograniczony | Wysoki |

| Jakość decyzji | Często powierzchowna | Przemyślana |

Tabela: Jak mobilność wpływa na bezpieczeństwo finansowe

| Element | Efekt dla klienta |

| Brak presji czasu | Mniej błędów |

| Lepsza komunikacja | Pełniejsza analiza |

| Swoboda wyboru | Większa kontrola |

| Niezależność doradcy | Obiektywne rekomendacje |

Warto wiedzieć – zdolność kredytowa Żary

Wiele nietrafionych decyzji kredytowych wynika nie z braku zdolności kredytowej, lecz z pośpiechu i niedopasowania procesu do realiów życia klienta. Mobilność doradcy znacząco ogranicza to ryzyko.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Mobilność i niezależność nie są dodatkiem do doradztwa kredytowego, lecz jego fundamentem. Klienci, którzy mają przestrzeń na spokojną rozmowę i analizę, podejmują decyzje bezpieczniejsze i lepiej dopasowane do swojej przyszłości.

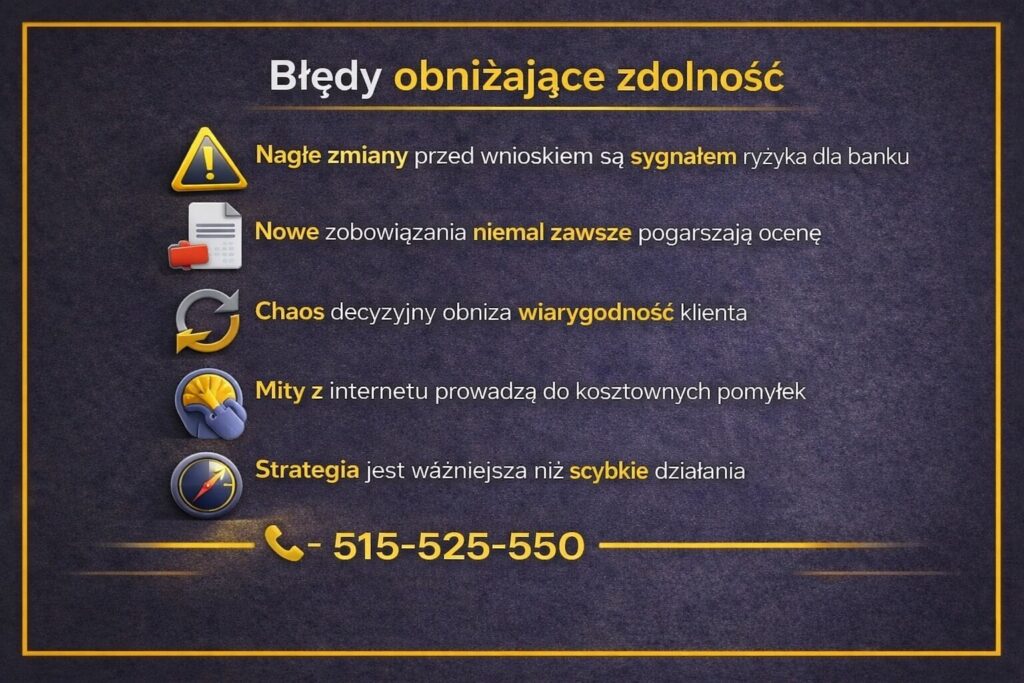

12. Najczęstsze błędy obniżające zdolność kredytową – czego unikać przed złożeniem wniosku

Historia straconej szansy – dobre intencje, zły moment

Pan Krzysztof z Żar miał zdolność kredytową „na styk”, ale wystarczającą, by kupić upatrzone mieszkanie. Zanim złożył wniosek, postanowił „uporządkować sprawy”. Zlikwidował konto, na które wpływało wynagrodzenie, otworzył nowe w innym banku, zamknął kartę kredytową i wziął drobną pożyczkę, żeby poprawić historię. Każda decyzja wydawała się logiczna. W praktyce wniosek kredytowy został oceniony gorzej niż wcześniej. Bank zobaczył serię nagłych zmian i potraktował je jako sygnał ryzyka.

Błędy wynikające z pośpiechu i mitów

Najczęstsze błędy popełniane są tuż przed złożeniem wniosku kredytowego. Klienci działają impulsywnie, bazując na poradach z internetu lub rozmowach ze znajomymi. Nowe zobowiązania, zmiana pracy, przenoszenie rachunków czy „aktywność na pokaz” to sygnały, które bank interpretuje zupełnie inaczej niż klient. W historii pana Krzysztofa każdy z tych ruchów obniżał wiarygodność, mimo że jego intencją była poprawa zdolności kredytowej.

Cena błędów – czas, nerwy i utracone możliwości

Skutki takich działań rzadko są natychmiastowe, ale niemal zawsze bolesne. Obniżona zdolność kredytowa oznacza gorsze warunki, niższą kwotę kredytu hipotecznego albo konieczność odłożenia zakupu nieruchomości. Pan Krzysztof finalnie kupił mieszkanie, ale później i drożej, niż planował. Ta historia pokazuje, że w kredytach największym wrogiem jest nie brak dochodu, lecz brak strategii.

Tabela: Najczęstsze błędy przed złożeniem wniosku kredytowego

| Błąd | Intencja klienta | Efekt w ocenie banku |

| Nowe zobowiązanie | Poprawa historii | Spadek zdolności |

| Zmiana pracy | Lepsze zarobki | Brak ciągłości |

| Zamknięcie produktów | Porządkowanie | Utrata historii |

| Zmiana konta | Wygoda | Brak regularności |

| Pośpiech | Szybka decyzja | Większe ryzyko |

Tabela: Co bank uznaje za sygnały ostrzegawcze

| Zachowanie | Interpretacja banku |

| Nagłe zmiany finansowe | Niestabilność |

| Wiele operacji w krótkim czasie | Chaos decyzyjny |

| Nowe limity | Potencjalne zadłużenie |

| Brak spójności danych | Obniżona wiarygodność |

Warto wiedzieć – zdolność kredytowa Żary

Najlepszym momentem na wprowadzanie zmian finansowych jest czas na długo przed planowanym kredytem hipotecznym. Działania podejmowane tuż przed wnioskiem niemal zawsze są oceniane negatywnie.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Zdolność kredytowa nie lubi gwałtownych ruchów. Klienci, którzy wygrywają proces kredytowy, to ci, którzy wiedzą, kiedy nic nie zmieniać. Świadome „niedziałanie” bywa skuteczniejsze niż seria pochopnych decyzji.

FAQ – najczęściej zadawane pytania o zdolność kredytową

Tak, zbyt wiele zapytań w krótkim czasie może czasowo pogorszyć ocenę w bazach i utrudnić decyzję kredytową. Bank widzi liczbę, daty i typ zapytań oraz to, czy były składane równolegle. Seria sprawdzeń wygląda jak „poszukiwanie ratunku”, nawet gdy tylko porównujesz oferty. Najbezpieczniej zrobić jedną spójną analizę i złożyć wniosek dopiero w dobrze dobranym miejscu, zamiast wysyłać kilka wniosków naraz. Po ustabilizowaniu sytuacji i ograniczeniu zapytań wynik zwykle wraca do normy, ale czas ma znaczenie.

Nie zawsze. Wspólny wniosek zwykle zwiększa możliwości, ale tylko gdy obie osoby mają stabilne dochody i przewidywalne koszty. Jeśli jedna strona ma wysokie limity na kartach, raty za sprzęt, poręczenia albo nieregularne wpływy, potrafi obniżyć wynik całego gospodarstwa domowego. Liczy się bilans: łączny dochód minus łączne stałe obciążenia i ryzyka przypisane każdemu z Was, a także forma zatrudnienia i staż. Czasem lepiej, by wniosek składała osoba o czystszej historii, a druga była wsparciem w budżecie.

Tak, dochód z najmu może poprawić zdolność kredytową, ale tylko gdy jest wiarygodny i powtarzalny. Bank zwykle oczekuje umowy najmu, wpływów na konto oraz rozliczenia podatkowego potwierdzającego przychód. Często przyjmuje tylko część czynszu jako dochód, bo zakłada pustostany, naprawy i koszty obsługi. Jeśli najem jest świeży, „do ręki” albo bez rozliczeń, efekt będzie mały—warto najpierw uporządkować dokumenty i przepływy. Dobrze działa też stałość najemcy i brak zaległości, bo to zmniejsza ryzyko w oczach analityka.

13. Skontaktuj się z nami – bezpłatna pomoc i doradztwo

Moment decyzji – kiedy samodzielność przestaje wystarczać

Pan Sebastian z Żar przez długi czas próbował działać sam. Czytał poradniki, sprawdzał kalkulatory, rozmawiał z infoliniami. Wiedział już sporo o zdolności kredytowej, ale im więcej informacji zbierał, tym większy miał chaos. Każde źródło mówiło coś innego, a termin zakupu nieruchomości zbliżał się nieubłaganie. Dopiero kontakt z doradcą był dla niego momentem przełomowym – nie dlatego, że „nie dał rady sam”, lecz dlatego, że potrzebował kogoś, kto poukłada całość i weźmie odpowiedzialność za proces.

Przebieg współpracy – jasny plan zamiast przypadkowych kroków

Pierwsza rozmowa nie była sprzedażą ani namawianiem do kredytu. Zaczęła się od spokojnej analizy sytuacji: dochodów, kosztów, planów i obaw. Pan Sebastian po raz pierwszy usłyszał, co faktycznie ma znaczenie, a co może spokojnie odłożyć na bok. Współpraca polegała na przygotowaniu strategii, a nie na składaniu wniosków „na próbę”. Dzięki temu każdy kolejny krok był przemyślany, a decyzje miały sens finansowy i prawny.

Efekt końcowy – kontrola i spokój

Kontakt z doradcą nie tylko pomógł w uzyskaniu kredytu hipotecznego, ale przede wszystkim dał poczucie kontroli. Pan Sebastian wiedział, dlaczego podejmuje konkretne decyzje i jakie będą ich konsekwencje w przyszłości. To pokazuje, że bezpłatne doradztwo nie jest dodatkiem, lecz fundamentem bezpiecznej decyzji kredytowej – szczególnie w czasach zmiennych zasad i rosnących wymagań.

Tabela: Jak wspieramy klientów na każdym etapie

| Etap | Co robimy | Korzyść dla klienta |

| Analiza wstępna | Sprawdzenie zdolności | Realne możliwości |

| Plan działania | Uporządkowanie finansów | Mniej ryzyka |

| Proces kredytowy | Koordynacja kroków | Oszczędność czasu |

| Aspekt prawny | Weryfikacja umów | Bezpieczeństwo |

| Finalizacja | Wsparcie do końca | Spokój decyzji |

Tabela: Dlaczego klienci z Żar decydują się na kontakt

| Powód | Znaczenie |

| Bezpłatna pomoc | Brak ryzyka |

| Mobilność | Wygoda |

| Doświadczenie | Trafne decyzje |

| Niezależność | Obiektywne spojrzenie |

| Połączenie prawa i finansów | Pełna ochrona |

Warto wiedzieć – zdolność kredytowa Żary

Pierwsza rozmowa z doradcą nie zobowiązuje do kredytu ani do dalszej współpracy. Dla wielu osób jest to po prostu sposób na sprawdzenie, czy obrany kierunek ma sens, zanim pojawią się koszty i formalne zobowiązania.

Zdolność kredytowa Żary – wniosek eksperta kredytowego Żary

Najdroższe decyzje kredytowe to te podejmowane w pojedynkę, pod presją czasu. Bezpłatne doradztwo daje przewagę wiedzy i doświadczenia, które w praktyce przekładają się na bezpieczniejszy kredyt i spokojniejszą przyszłość finansową.