Badanie zdolności kredytowej – pomoc prawnika i doradcy w 2026! 💰

Podsumowanie – badanie zdolności kredytowej 2026

- Świadome badanie zdolności = tańszy kredyt. Im lepiej przygotujesz dochody, wydatki, historię BIK i dokumenty prawne, tym wyższa zdolność i niższe raty kredytu hipotecznego – szczególnie przy kredycie na budowę domu i kredycie bez wkładu własnego.

- Dochody zagraniczne mogą być Twoją przewagą. Odpowiednio udokumentowane zarobki w EUR oraz niestandardowe źródła dochodu znacząco podnoszą zdolność, jeśli są prawidłowo przedstawione i przeanalizowane przez doradcę kredytowego i prawnika.

- BIK i błędy w dokumentach da się naprawić. Korekta historii BIK, uporządkowanie limitów i weryfikacja umów przedwstępnych oraz KW często zwiększają zdolność o kilkadziesiąt tysięcy złotych i chronią przed odmową kredytu hipotecznego.

- Negocjacje z bankiem to realne oszczędności. Profesjonalny doradca – negocjator obniża marżę, prowizję i koszty ubezpieczeń, a jednocześnie pilnuje kwestii prawnych. Dzięki temu kredyt w Żarach, Lubsku i całym Lubuskiem staje się bezpieczniejszy i tańszy.

Potrzebujesz indywidualnej analizy zdolności kredytowej? Zadzwoń: 515-525-550 – bezpłatne konsultacje kredytowe z doradcą i prawnikiem w jednym.

Spis treści:

- Wprowadzenie: czym jest badanie zdolności kredytowej 2026?

- Jak przebiega badanie zdolności kredytowej krok po kroku?

- Kluczowe czynniki wpływające na zdolność kredytową 2026 – poradnik eksperta

- Dokumenty do badania zdolności kredytowej – co przygotować, aby zwiększyć szanse?

- Badanie zdolności kredytowej a praca za granicą (EUR) i niestandardowe źródła dochodów

- Zdolność kredytowa 2026 a historia BIK – analiza, naprawa, usuwanie błędów

- Mobilność to Twoja wygoda – badanie zdolności kredytowej z dojazdem i online

- Doradca Twój negocjator – jak obniżam koszty kredytu i wzmacniam Twoją zdolność?

- Najczęstsze błędy w przygotowaniu do badania zdolności kredytowej – jak ich uniknąć w 2026 roku?

- Skontaktuj się z nami – wsparcie doradcy kredytowego i prawnika w jednym

- FAQ – badanie zdolności kredytowej

Wprowadzenie: czym jest badanie zdolności kredytowej 2026?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Dlaczego badanie zdolności kredytowej w 2026 jest kluczowe?

Badanie zdolności kredytowej 2026 to punkt wyjścia do każdego kredytu hipotecznego, w tym gdy planujesz kredyt na budowę domu, kredyt Żary, czy kredyt Lubsko. Jako doradca kredytowy lubuskie oraz prawnik od kredytów hipotecznych, widzę, że klienci mają coraz większą świadomość, jak bardzo analiza finansowa wpływa na ostateczne koszty kredytu i Twoją życiową stabilność. W 2026 roku banki wprowadzają bardziej szczegółowe modele scoringowe, które mocniej oceniają bezpieczeństwo Twojego budżetu, historię BIK oraz ryzyka zmiennego rynku.

Co realnie sprawdza analiza zdolności?

W praktyce badanie obejmuje Twój dochód, koszty życia, obciążenia, historię kredytową i ryzyka prawne związane z zakupem nieruchomości. Jako doradca kredytowy Żary i doradca finansowy Żary łączę doradztwo finansowe z ochroną prawną, analizując umowy, ryzyka wpisów w księdze wieczystej czy błędy BIK, zanim pojawią się problemy. Klienci często są zaskoczeni, jak wiele można poprawić jeszcze przed złożeniem wniosku – nawet wtedy, gdy cel to kredyt hipoteczny bez wkładu własnego albo kredyt hipoteczny bez wkładu.

Jak badanie zdolności pomaga Ci oszczędzić?

Dobrze wykonana analiza to realne korzyści: niższa rata, wyższa kwota finansowania, brak nieprzyjemnych decyzji odmownych, pełniejsza ochrona prawna oraz szybszy proces. Dzięki mojemu wsparciu jako prawnik od kredytów identyfikujesz ryzyka, które mogą obniżać zdolność – np. błędne dane w rejestrach, zaległe limity na kartach, niewyjaśnione wpisy w BIK czy niekorzystnie przygotowaną umowę przedwstępną. To wszystko bezpłatnie, w ramach bezpłatnych konsultacji kredytowych.

Dlaczego warto zrobić to teraz, zanim wybierzesz kredyt?

W 2026 roku konkurencja między klientami rośnie, a banki zwiększają wymagania. Każda pomyłka może kosztować tysiące złotych. Profesjonalne doradztwo kredytowe z analizą prawną zwiększa Twoje bezpieczeństwo, podnosi zdolność i skraca całą procedurę – szczególnie w regionie, gdzie pracuję na co dzień: kredyt hipoteczny lubuskie, doradca kredytowy Lubsko, doradca kredytowy Żary. Im szybciej zaczniesz, tym szybciej otrzymasz pewność finansową, której potrzebujesz, by spokojnie realizować plany mieszkaniowe.

Porównanie – na czym polega badanie zdolności kredytowej (2026)?

| Element oceny | Co sprawdza doradca kredytowy i prawnik? | Jak wpływa to na Twoją zdolność? |

| Dochód | Stabilność i prawidłowość dokumentów | Wyższy dochód = wyższa kwota kredytu |

| Koszty stałe | Analiza realnych wydatków | Precyzyjne wyliczenia podnoszą zdolność |

| Historia BIK | Korekta błędów, spory, zaległości | Czysty BIK = lepsze warunki kredytu |

| Ryzyka prawne | Umowy, zadłużenia, KW, zabezpieczenia | Eliminacja ryzyk = szybsza decyzja |

| Obciążenia | Karty kredytowe, limity, leasingi | Optymalizacja = podniesienie zdolności |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku szczególnie mocno premiowane będzie ograniczanie ryzyk w domowym budżecie. Nawet brak ruchu na kartach kredytowych może obniżyć Twój scoring. Dlatego analiza przed złożeniem wniosku pozwala poprawić parametry, zanim trafią one do banku.

Wniosek doradcy kredytowego

Im bardziej świadomie podejdziesz do procesu badania zdolności, tym lepsze efekty osiągniesz. Często drobne korekty – usunięcie niepotrzebnego limitu, korekta błędnego wpisu czy przygotowanie lepszej umowy przedwstępnej – zwiększają zdolność nawet o 40-60 tysięcy złotych. To właśnie przewaga współpracy z doradcą i prawnikiem w jednym.

Mieszkańcu Gubina potrzebujesz pożyczki gotówkowej – przeczytaj pożyczka gotówkowa Gubin!

Jak przebiega badanie zdolności kredytowej krok po kroku?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Zrozumienie Twojej sytuacji finansowej i celu kredytowego

Proces badania zdolności kredytowej zaczyna się od precyzyjnego poznania Twojej sytuacji, planów oraz ryzyk, z którymi możesz się spotkać. Jako doradca kredytowy lubuskie i prawnik od kredytów hipotecznych ustalam, czy interesuje Cię kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego, zakup mieszkania lub działki. Sprawdzam, jakie masz dochody, koszty życia, zobowiązania i jak wygląda Twoja sytuacja formalno-prawna. Celem jest szybkie ustalenie, jakie rozwiązania będą dla Ciebie bezpieczne i możliwe do zrealizowania już teraz.

Szczegółowa analiza finansowa i prawna

Kolejny etap to pogłębiona analiza: BIK, KRD, umowy o pracę, kontrakty, PIT-y, wyciągi bankowe oraz dokumenty potwierdzające dochód zagraniczny, jeśli pracujesz w EUR. Jako doradca finansowy Żary i doradca kredytowy Lubsko oceniam każdy element, który może wpływać na decyzję banku: limity na kartach, leasingi, historię rachunku, stabilność wpływów oraz czynniki, które mogą obniżyć Twoją zdolność. Równolegle, jako prawnik, analizuję kwestie takie jak ryzyka w księdze wieczystej czy niekorzystne klauzule w umowie przedwstępnej. Dzięki temu eliminujesz potencjalne błędy jeszcze przed złożeniem wniosku.

Wyjaśniam, co wpływa na Twoją zdolność i jak ją zwiększyć

Wyjaśniam krok po kroku, jakie działania poprawią Twoją zdolność kredytową: zamknięcie nieużywanej karty kredytowej, spłata małego zadłużenia, korekta błędnych danych w BIK czy dostosowanie treści umowy przedwstępnej do wymogów banków. Klientom planującym kredyt Żary lub kredyt hipoteczny lubuskie pokazuję konkretne symulacje, jak dana zmiana wpływa na raty, oprocentowanie i możliwą kwotę finansowania. To moment, w którym widzisz, że zdolność kredytowa jest czymś, czym można świadomie zarządzać.

Proponuję rozwiązania dopasowane do Twoich celów

Gdy znam Twoją sytuację, tworzę strategię działania. Obejmuje ona wybór najlepszych ofert, analizę kosztów, przygotowanie prawne, wzrost zdolności oraz plan bezpiecznego przejścia przez cały proces. Wspieram Cię przy kredytach: kredyt hipoteczny bez wkładu, kredyt na dom, kredyt Lubsko, a także gdy historii finansowej trzeba się przyjrzeć głębiej. Proponuję konkretne kroki, które pozwolą zwiększyć Twoją zdolność w ciągu kilku tygodni.

Bezpieczne przejście do etapu składania wniosku

Dopiero gdy wszystkie elementy finansowe i prawne są uporządkowane, przechodzimy do przygotowania dokumentów kredytowych. Dzięki temu skracasz czas oczekiwania, eliminujesz ryzyka i zwiększasz swoje szanse na uzyskanie lepszych warunków kredytu. Jako doradca kredytowy Żary pomagam Ci zbudować mocny profil klienta, który pozwala uzyskać korzystniejsze oprocentowanie i wyższą kwotę finansowania. Na tym etapie działamy pewnie, bo każde ryzyko zostało wcześniej sprawdzone i wyeliminowane.

Proces badania zdolności kredytowej – zestawienie kroków

| Krok | Co robimy? | Korzyść dla Ciebie |

| Analiza wstępna | Poznanie celu, dochodów i ryzyk | Jasny plan działania |

| Analiza finansowa | Dochód, koszty, zobowiązania | Rzetelna diagnoza zdolności |

| Analiza prawna | Umowy, KW, BIK, dokumenty | Eliminacja błędów i zagrożeń |

| Optymalizacja | Działania zwiększające zdolność | Niższa rata, wyższy limit |

| Wniosek | Przygotowanie dokumentów | Szybsza decyzja i spokój |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku banki przykładają większą wagę do stabilności wpływów. Nawet niewielkie wahania miesięcznych dochodów mogą obniżyć scoring. Dlatego coraz częściej kluczowe jest nie tylko to, ile zarabiasz, ale jak przewidywalne są Twoje wpływy.

Wniosek doradcy kredytowego

Badanie zdolności kredytowej to nie formalność. To proces, który – jeśli dobrze przeprowadzony – pozwala zwiększyć Twoją zdolność nawet o kilkadziesiąt tysięcy złotych, obniżyć ratę i wybrać bezpieczny kredyt. Połączenie doradztwa finansowego z analizą prawną daje Ci przewagę, której nie zapewni zwykły konsultant bankowy.

Młody człowieku szukasz wsparcia doradcy kredytowego? Zapraszamy do zapoznania się z artykułem doradca kredytowy dla młodych!

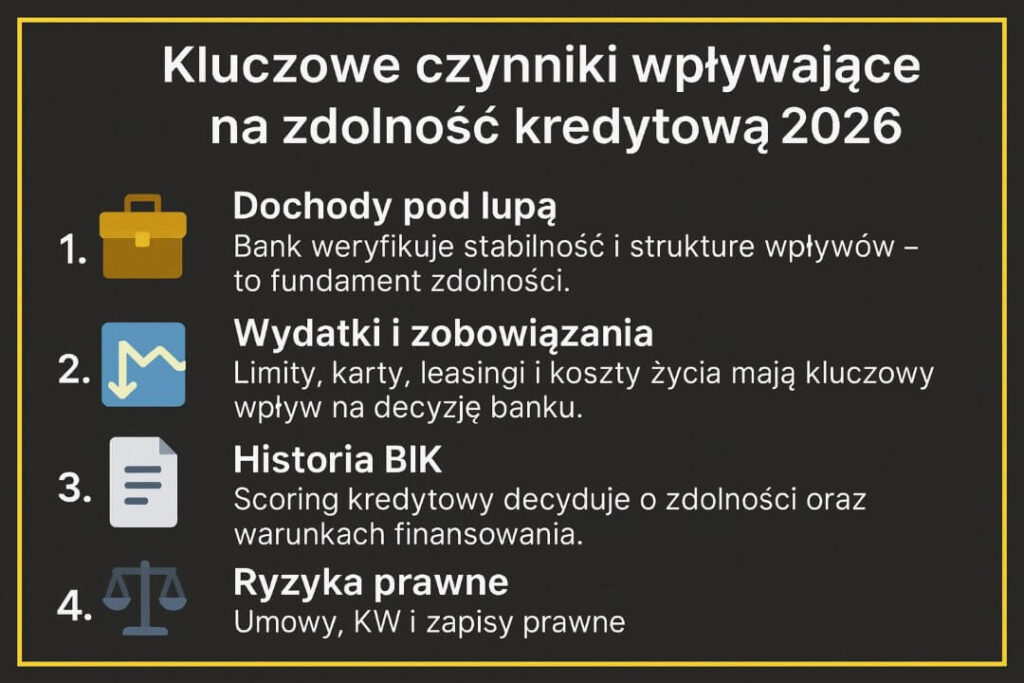

Kluczowe czynniki wpływające na zdolność kredytową 2026 – poradnik eksperta

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Co tak naprawdę bank analizuje w 2026 roku?

W 2026 roku ocena zdolności kredytowej została znacząco doprecyzowana. Banki sprawdzają nie tylko wysokość dochodu, ale przede wszystkim jego stabilność, przewidywalność oraz powiązania z innymi wydatkami. Jako doradca kredytowy lubuskie oraz prawnik od kredytów hipotecznych analizuję wszystkie elementy: dochód, koszty życia, zobowiązania, historię BIK oraz ryzyka prawne związane z zakupem nieruchomości. Dla osób planujących kredyt hipoteczny bez wkładu własnego, kredyt na budowę domu, czy kredyt Lubsko oznacza to, że każda drobna zmiana w domowym budżecie może wzmocnić lub osłabić ich ostateczną zdolność.

Dlaczego ta analiza daje Ci przewagę?

Kompleksowe spojrzenie na Twoją sytuację finansową pozwala odkryć obszary, które można poprawić – często bez wysiłku i bez kosztów. Jako doradca kredytowy Żary i doradca finansowy Żary pokazuję klientom, jak likwidacja nieużywanej karty kredytowej, korekta błędnych wpisów w BIK, zmiana formy zatrudnienia czy prawidłowo przygotowana umowa przedwstępna mogą zwiększyć zdolność nawet o kilkadziesiąt tysięcy złotych. W przypadku takich celów jak kredyt hipoteczny lubuskie czy kredyt na dom, ta przewaga decyduje o bezpieczeństwie całej transakcji.

Co realnie zyskujesz, dbając o te czynniki?

Kiedy wszystkie elementy finansowe i prawne są uporządkowane, poprawia się nie tylko Twoja zdolność, ale również finalne warunki kredytu: niższa rata, większa kwota finansowania, korzystniejsza marża, szybsza decyzja. Klienci korzystający z mojego wsparcia w ramach bezpłatnych konsultacji kredytowych widzą, że ich sytuacja staje się przewidywalna, a proces kredytowy – spokojniejszy i bardziej kontrolowany. Uporządkowane dane finansowe i prawne zmniejszają ryzyko odmowy oraz zwiększają Twoją wiarygodność, co ma ogromne znaczenie przy takich produktach jak kredyt hipoteczny bez wkładu, kredyt Żary, czy kredyt Lubsko.

Najważniejsze czynniki wpływające na zdolność kredytową 2026 – zestawienie eksperckie

| Czynnik | Jak wpływa na zdolność? | Co robimy jako doradca i prawnik? |

| Dochód | Wyznacza maksymalną wysokość kredytu | Analiza wpływów, stabilności, forma zatrudnienia |

| Koszty życia | Zmniejszają dostępny budżet | Optymalizacja wydatków, analiza nawyków finansowych |

| Zobowiązania | Obniżają zdolność nawet o 50% | Redukcja limitów, konsolidacja, likwidacja kart |

| Historia BIK | Wpływa na scoring i oprocentowanie | Korekta błędów, porządkowanie zaległości |

| Ryzyka prawne | Mogą zablokować decyzję kredytową | Kontrola umów, analiza KW, eliminacja zagrożeń |

| Wkład własny | Obniża ryzyko banku | Strategie przy kredytach bez wkładu |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku scoring bankowy w większym stopniu premiuje klientów o stabilnych wpływach, niskiej liczbie zapytań kredytowych oraz kontrolowanych wydatkach. Nawet sporadyczne korzystanie z limitu na karcie może obniżyć ocenę punktową.

Wniosek doradcy kredytowego

Zdolność kredytowa to nie tylko matematyka – to strategia. Dopiero połączenie analizy finansowej z precyzyjną analizą prawną pozwala osiągnąć maksymalnie wysoką zdolność i przejść proces bez stresu. Właśnie dlatego rola doradcy, który jest jednocześnie prawnikiem, daje Ci przewagę, której nie zapewni żaden pojedynczy specjalista.

Mieszkasz w Bolesławcu i pracujesz w Wojsku? Szukasz mieszania? Przeczytaj kredyt mieszkaniowy dla żołnierzy Bolesławiec!

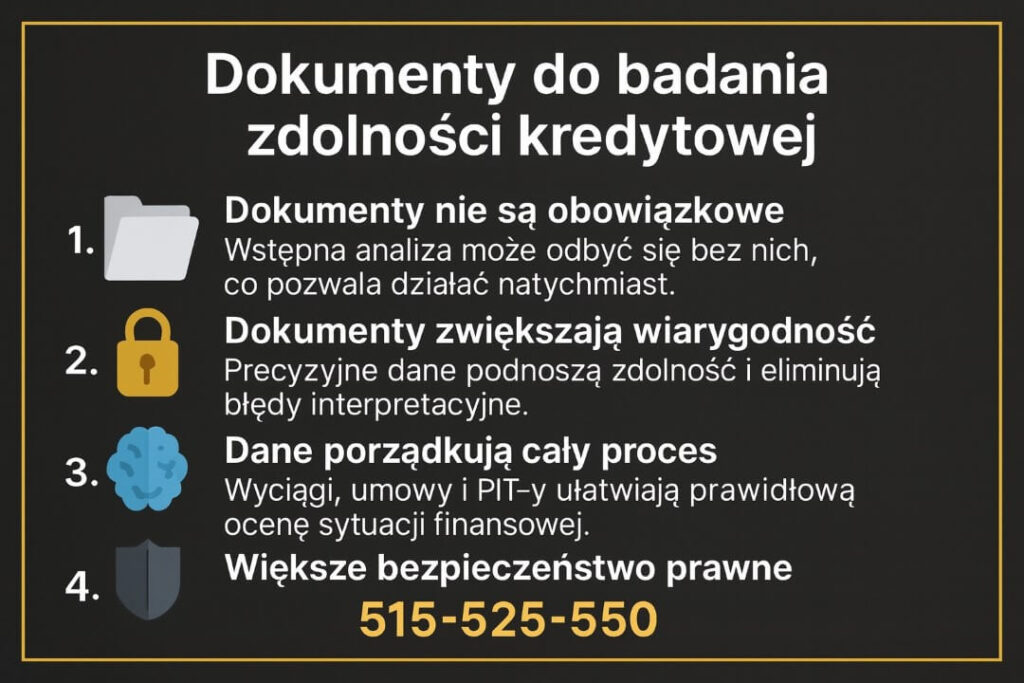

Dokumenty do badania zdolności kredytowej – co przygotować, aby zwiększyć szanse?

⏰ Zadzwoń teraz – +48 515 525 550! Zrób pierwszy krok do tańszego kredytu – działaj z nami już dziś!

Dlaczego dokumenty nie są obowiązkowe, ale pomagają?

Wstępne badanie zdolności kredytowej w 2026 roku nie wymaga od Ciebie dostarczania żadnych formalnych dokumentów. Jako doradca kredytowy lubuskie mogę przeprowadzić pełną analizę na podstawie informacji, które podasz ustnie lub telefonicznie. Jednak posiadanie dokumentów – nawet roboczych kopii – znacząco uszczegóławia, uwiarygadnia i przyspiesza cały proces. Dotyczy to zwłaszcza tych, którzy planują kredyt na budowę domu, kredyt hipoteczny lubuskie, kredyt hipoteczny bez wkładu własnego, czy szybkie finansowanie w ramach kredyt Żary i kredyt Lubsko.

Jak dokumenty wzmacniają Twoją wiarygodność?

Im więcej precyzyjnych danych, tym dokładniej mogę wyliczyć Twoją zdolność, ocenić ryzyka i przygotować strategię pod lepsze warunki kredytu. Jako prawnik od kredytów hipotecznych oraz doradca finansowy Żary sprawdzam dokumenty nie tylko pod kątem finansowym, ale również prawnym. Dzięki temu szybciej wykrywamy błędy, które mogą obniżyć zdolność, jak np. nieaktualne dane w BIK, problematyczne zapisy w umowie przedwstępnej czy nieprecyzyjna sytuacja dochodowa. Dokumenty nie są obowiązkowe, ale często przesądzają o Twoim bezpieczeństwie.

Jakie dokumenty warto przygotować, jeśli je masz?

Jeżeli posiadasz dokumenty — nawet w formie zdjęć z telefonu — analiza staje się prostsza, a wyniki dokładniejsze. Pomagają szczególnie w sytuacjach niestandardowych, takich jak praca w EUR, działalność gospodarcza czy liczne zobowiązania. Dla klientów zainteresowanych kredytem hipotecznym bez wkładu, kredytem na dom, czy kredytami w regionie Lubuskie, te dane często zwiększają zdolność już na pierwszym spotkaniu.

Przykłady dokumentów, które mogą pomóc:

- wyciągi bankowe z ostatnich 3 miesięcy,

- umowa o pracę lub kontrakt,

- PIT za ostatni rok,

- oświadczenia o kosztach prowadzenia działalności,

- umowa przedwstępna (jeśli już ją masz),

- historia BIK (jeśli pobierałeś samodzielnie).

Dlaczego warto zacząć od analizy bez dokumentów?

Pierwszy krok jest prosty — dzwonisz, omawiamy Twoją sytuację, a ja przygotowuję wstępne wyliczenia. Dokumenty można dostarczyć później, aby doprecyzować zdolność i wyeliminować błędy, zanim bank to zrobi. Ta elastyczność to duża zaleta współpracy z doradcą kredytowym Żary, doradcą kredytowym Lubsko oraz ekspertem łączącym doradztwo kredytowe z analizą prawną. Dzięki temu budujesz przewagę jeszcze przed formalnym procesem.

Dokumenty a dokładność badania zdolności – zestawienie eksperta

| Czy dokumenty są wymagane? | Co daje ich posiadanie? | Korzyść dla Ciebie |

| Nie – analiza możliwa bez nich | Precyzyjniejsze wyliczenia | Wyższa, realna zdolność |

| Nie – konsultacja ustna wystarczy | Szybsza identyfikacja ryzyk | Brak odmowy i błędów |

| Nie – możesz podać dane ustnie | Możliwość korekty BIK/umów | Lepsze warunki kredytu |

Badanie zdolności kredytowej – warto wiedzieć:

Banki w 2026 roku coraz częściej wymagają udokumentowania stabilności dochodu. Nawet jeśli wstępna analiza odbywa się bez dokumentów, ich późniejsze dostarczenie zwiększa Twoją wiarygodność i pozwala uzyskać lepsze warunki kredytowe.

Wniosek doradcy kredytowego

Dokumenty nie są konieczne, aby rozpocząć badanie zdolności, ale ich posiadanie już na początku daje Ci realną przewagę. Zwiększa dokładność analizy, pozwala szybciej wykryć zagrożenia i umożliwia przygotowanie mocniejszego profilu kredytowego. W konsekwencji uzyskujesz wyższą zdolność i bezpieczniejszy proces.

Pracujesz na umowie zleceniu a chciałbyś uzyskać kredyt hipoteczny? Tak jest to możliwe! Przeczytaj kredyt hipoteczny umowa zlecenie Żagań!

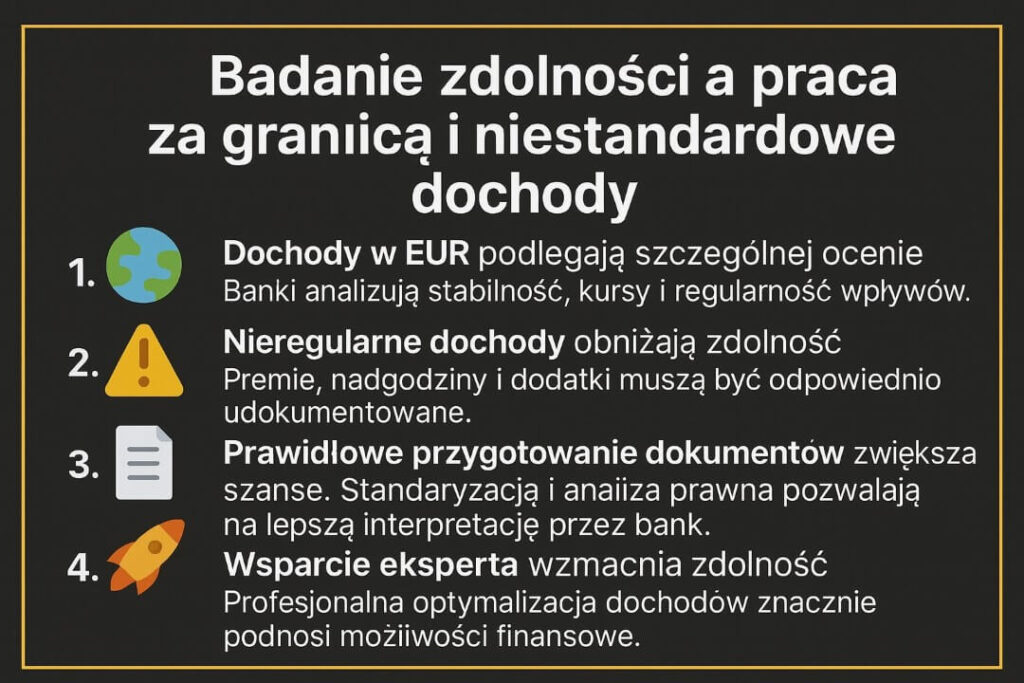

Badanie zdolności kredytowej a praca za granicą (EUR) i niestandardowe źródła dochodów

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Dochody zagraniczne i niestandardowe źródła wpływają na zdolność inaczej niż myślisz

W 2026 roku banki szczególnie ostrożnie traktują dochody z zagranicy – zwłaszcza w EUR – oraz te pochodzące z działalności gospodarczej, premii nieregularnych, dodatków służbowych, zleceń czy pracy zmianowej. To wyzwanie, z którym mierzy się wielu klientów planujących kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego, kredyt Żary lub kredyt Lubsko. Banki analizują stabilność wpływów, ryzyko walutowe oraz ciągłość zatrudnienia. Klienci nierzadko otrzymują zaniżoną zdolność, ponieważ instytucje finansowe nie potrafią właściwie odczytać dokumentów zagranicznych albo nie uwzględniają w pełni ich specyfiki.

Co może pójść nie tak, jeśli zgłosisz się bez przygotowania?

Brak prawidłowo przetłumaczonych dokumentów, nieczytelne potwierdzenia wpływów, źle ujęte dodatki służbowe, nieregularne nadgodziny lub niewłaściwie rozliczone premie mogą skutkować nawet 30-40% niższą zdolnością. Jako doradca kredytowy lubuskie i prawnik od kredytów hipotecznych często widzę sytuacje, w których bank odmawia finansowania tylko dlatego, że dokument był błędnie zinterpretowany lub klient nie wiedział, że pewnych danych nie należy przedstawiać w danym formacie. W przypadku dochodów w EUR dochodzi jeszcze ryzyko kursowe, które banki wyceniają bardzo konserwatywnie. To sprawia, że osoba dobrze zarabiająca za granicą otrzymuje niższą zdolność niż pracownik o niższej pensji w Polsce.

Jak przygotować dochody zagraniczne, by zwiększyć zdolność kredytową?

Rozwiązaniem jest profesjonalne doradztwo kredytowe połączone z analizą prawną. Jako doradca kredytowy Żary, doradca kredytowy Lubsko i doradca finansowy Żary pomagam klientom uporządkować dokumenty, ustandaryzować historię wpływów oraz przygotować je w formacie akceptowanym przez banki. Obejmuje to m.in.:

- przeliczenie dochodów według kursów akceptowanych w 2026 roku,

- analizę dodatków i premii pod kątem ich trwałości i powtarzalności,

- przygotowanie wyciągów potwierdzających regularność wpływów,

- ocenę ryzyk prawnych w umowach o pracę lub kontraktach zagranicznych,

- eliminację błędów w BIK, które często niepotrzebnie obniżają zdolność.

To właśnie dzięki temu klienci pracujący w Niemczech, Holandii czy Norwegii zwiększają swoją zdolność nawet o kilkadziesiąt tysięcy złotych, co pozwala im bezpiecznie uzyskać kredyt hipoteczny lubuskie, kredyt na dom lub kredyt hipoteczny bez wkładu.

Dochody zagraniczne – jak wpływają na zdolność w 2026 roku?

| Rodzaj dochodu | Jak ocenia go bank? | Co robimy, aby zwiększyć zdolność? |

| EUR – umowa o pracę | Kursy i stabilność | Standaryzacja wpływów, analiza prawna |

| Działalność za granicą | Nieregularność | Uporządkowanie dokumentów, wyjaśnienie przychodów |

| Premie i dodatki | Tylko powtarzalne elementy | Oddzielenie premii stałych od jednorazowych |

| Nadgodziny | Ujmowane częściowo | Dokumentacja regularności i ciągłości |

| Dochody z wielu źródeł | Banki łączą konserwatywnie | Optymalizacja struktury dochodu |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku banki wymagają, aby dochód zagraniczny był przelewany na konto w tej samej walucie, w której jest wypłacany. Przewalutowanie może obniżyć Twoją zdolność nawet o kilka procent, jeśli nie zostanie wykonane prawidłowo.

Wniosek doradcy kredytowego

Dochody zagraniczne nie muszą być przeszkodą. Wręcz przeciwnie — przy właściwej analizie mogą dać Ci mocną pozycję negocjacyjną. Kluczowe jest jednak przedstawienie ich w taki sposób, aby bank widział w Tobie klienta przewidywalnego i stabilnego. Połączenie doradcy i prawnika w jednym sprawia, że eliminujemy ryzyka, zanim zdąży je dostrzec analityk, co często przesądza o pozytywnej decyzji.

Mieszkańcu Krosna Odrzańskiego nie musisz sam przechodzić przez świat finansów. My jesteśmy od tego by Ci pomóc! Przeczytaj finanse Krosno Odrzańskie!

Zdolność kredytowa 2026 a historia BIK – analiza, naprawa, usuwanie błędów

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Jak wygląda Twoja sytuacja, zanim zajmiemy się historią BIK?

Wielu klientów rozpoczyna proces kredytowy z przekonaniem, że ich historia BIK jest „w porządku”, bo nie mają zaległości. W praktyce scoring często obniżają inne elementy: zbyt duża liczba zapytań kredytowych, stare limity na kartach, nieużywane kredyty ratalne, błędne dane w raportach lub zamknięte zobowiązania, które nadal widnieją jako aktywne. W 2026 roku banki przykładają większą wagę do wiarygodności finansowej niż kiedykolwiek. Dlatego klienci planujący kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego, kredyt Żary, kredyt Lubsko oraz kredyt hipoteczny lubuskie muszą wiedzieć, że historia BIK jest fundamentem całej ich zdolności.

Co się zmienia, kiedy BIK zostanie uporządkowany?

Po naprawie i uzupełnieniu historii BIK sytuacja diametralnie się zmienia. Twój scoring rośnie, a bank zaczyna postrzegać Cię jako klienta stabilnego i przewidywalnego. Zdolność kredytowa może wzrosnąć nawet o 20-40 tysięcy złotych, a w przypadku wysokich dochodów – jeszcze więcej. Jako doradca kredytowy Żary, doradca kredytowy Lubsko oraz prawnik od kredytów hipotecznych przygotowuję pełną analizę tego, co trzeba poprawić: usunięcie błędnych wpisów, korekta dat, aktualizacja aktywności na kontach, uporządkowanie kart kredytowych czy doprecyzowanie zamkniętych zobowiązań. Po tych zmianach otrzymujesz nie tylko lepszą zdolność, ale także korzystniejsze warunki kredytu – szczególnie przy produktach takich jak kredyt hipoteczny bez wkładu i kredyt na dom.

Jak przechodzimy od problemów do wysokiej zdolności?

Łącząc doradztwo finansowe i prawne, tworzę precyzyjną strategię odbudowy Twojej wiarygodności. Wspólnie przechodzimy przez każdy element historii BIK, sprawdzając:

- czy istnieją błędne lub nieaktualne dane,

- czy zapytania kredytowe są zasadne i jak długo pozostaną widoczne,

- czy zamknięte zobowiązania są prawidłowo odnotowane,

- czy Twoje limity i karty kredytowe nie obniżają zdolności,

- czy opóźnienia można skorygować lub wyjaśnić,

- czy Twoja sytuacja prawna nie rodzi ryzyk widocznych dla banku.

Jako ekspert prowadzący bezpłatne konsultacje kredytowe, pokazuję klientom, jak przygotować się tak, by bank w pierwszej kolejności widział ich mocne strony finansowe. To podejście pozwala przejść od niepewnej historii do stabilnej zdolności kredytowej, którą banki premiują lepszą marżą i szybszą decyzją.

Historia BIK w 2026 – elementy, które najsilniej wpływają na zdolność

| Element BIK | Wpływ na zdolność | Działania eksperta |

| Zapytania kredytowe | Mogą obniżyć scoring nawet o 20% | Optymalizacja i ograniczenie zapytań |

| Limity na kartach | Zmniejszają dostępny budżet | Redukcja lub likwidacja limitów |

| Zaległości | Ryzyko odmowy | Analiza prawna i plan naprawczy |

| Błędne dane | Fałszują wiarygodność | Wniosek o korektę, monitoring |

| Zamknięte zobowiązania | Obciążają, jeśli widnieją jako aktywne | Aktualizacja wpisów |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku banki traktują każde opóźnienie powyżej 30 dni jako sygnał ryzyka – nawet jeśli dotyczy ono dawnego kredytu. Takie wpisy da się jednak często skorygować lub prawidłowo opisać, co znacząco podnosi scoring.

Wniosek doradcy kredytowego

BIK to narzędzie, które może być Twoim największym sprzymierzeńcem lub najpoważniejszym problemem. Klucz tkwi w tym, aby dane tam widniejące dokładnie odzwierciedlały rzeczywistość. Dzięki połączeniu roli doradcy i prawnika skutecznie usuwam błędy, porządkuję wpisy i przygotowuję Cię do procesu w sposób, który podnosi zdolność oraz realnie obniża koszty kredytu.

Mobilność to Twoja wygoda – badanie zdolności kredytowej z dojazdem i online

Twoje potrzeby są najważniejsze

Proces badania zdolności kredytowej w 2026 roku nie musi oznaczać stresu, dojazdów ani strat czasu. Jako doradca kredytowy lubuskie, doradca kredytowy Żary i doradca kredytowy Lubsko, a jednocześnie prawnik od kredytów hipotecznych, oferuję w pełni mobilną i zdalną formę współpracy. Oznacza to, że analiza Twojej sytuacji, korekta historii BIK, weryfikacja dokumentów i przygotowanie strategii kredytowej mogą odbyć się w dowolnym miejscu – w Twoim domu, miejscu pracy albo online. To ogromne ułatwienie szczególnie dla klientów pracujących za granicą lub w niestandardowych godzinach, którzy planują kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego lub kredyt hipoteczny lubuskie.

Rozumiemy Twoje tempo życia i ograniczenia czasowe

Dla wielu osób proces kredytowy jest przytłaczający, bo łączą go z długimi wizytami w bankach, koniecznością zbierania dokumentów i wieloma godzinami analizy. W mojej pracy stawiam na pełne zrozumienie sytuacji klienta. Dlatego badanie zdolności możesz przejść w takim stylu, jaki najbardziej Ci odpowiada: telefonicznie, online, podczas wideokonsultacji lub z dojazdem do Ciebie. Wiem, że klienci planujący kredyt Żary, kredyt Lubsko czy kredyt na dom często pracują w systemie zmianowym lub mieszkają poza granicami Polski – dlatego dostosowuję harmonogram do Twoich możliwości, nie odwrotnie.

Transparentna współpraca, zero ukrytych warunków

Podczas każdej konsultacji jasno omawiam nie tylko parametry zdolności kredytowej, ale także ryzyka prawne i finansowe. Jako prawnik od kredytów dbam o pełną przejrzystość procesu: analizę umowy przedwstępnej, ocenę księgi wieczystej, wskazanie niebezpiecznych zapisów oraz kontrolę dokumentów przed złożeniem wniosku. Otrzymujesz nie tylko wyliczenia, ale realną strategię – bez presji i bezpłatnie, w ramach bezpłatnych konsultacji kredytowych. Taka otwarta komunikacja daje Ci pewność, że podejmujesz decyzję kredytową świadomie i bez ukrytych niespodzianek.

Dbam o Twoje bezpieczeństwo finansowe i prawne

Mobilność nie oznacza przypadkowości. Wręcz przeciwnie – umożliwia szybszą reakcję i lepszą kontrolę nad każdym etapem procesu. Jeśli pojawi się problem w BIK, niejasność w dokumentach, błąd w umowie przedwstępnej lub ryzyko związane z księgą wieczystą, jako doradca i prawnik natychmiast reaguję. Dzięki temu klienci szybciej uzyskują gotowość kredytową i bezpiecznie wchodzą w proces. Mobilne doradztwo kredytowe jest szczególnie ważne dla osób zainteresowanych kredytem hipotecznym bez wkładu lub kredytem na budowę domu, gdzie dokumentacja bywa rozbudowana.

Zdalne doradztwo, które buduje długotrwałą pewność

Zaufanie to fundament współpracy. Klienci doceniają, że mogą załatwić cały proces – od wstępnej analizy po finalną decyzję kredytową – bez wychodzenia z domu. Spotkania online pozwalają na omawianie umów, analizę zdolności i przygotowanie strategii w dowolnym momencie. A gdy potrzebna jest weryfikacja prawna, dzięki mobilności wykonuję ją szybciej i dokładniej niż standardowy konsultant bankowy. To daje Ci poczucie bezpieczeństwa i przewagę w uzyskaniu najlepszych warunków kredytu hipotecznego lubuskie czy finansowania nieruchomości w regionie.

Mobilne badanie zdolności – co zyskujesz?

| Element mobilności | Korzyść dla Ciebie | Dlaczego to ważne? |

| Konsultacje zdalne | Oszczędność czasu | Możesz działać z dowolnego miejsca |

| Dojazd do klienta | Wygoda i elastyczność | Pracujesz, mieszkasz za granicą? Nie ma problemu |

| Analiza online | Szybkie decyzje | Realne zwiększenie zdolności |

| Zdalna weryfikacja umów | Bezpieczeństwo prawne | Ograniczenie ryzyk |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku większość banków umożliwia zdalne procesowanie dokumentów i podpisywanie wniosków. To oznacza, że cały proces – od analizy zdolności po decyzję – może odbyć się bez osobistej wizyty w placówce.

Wniosek doradcy kredytowego

Mobilne i zdalne badanie zdolności to nie wygoda – to strategiczne narzędzie. Daje Ci dostęp do szybszej analizy, pełnej ochrony prawnej i elastycznego harmonogramu. Dzięki temu uzyskujesz wyższą zdolność i pełne bezpieczeństwo procesu bez konieczności poruszania się po instytucjach finansowych. Połączenie roli doradcy i prawnika w jednym daje Ci komfort działania na własnych warunkach.

Jesteś kierowcą z Gubina? Potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj kredyt hipoteczny Kierowcy Gubin!

Doradca Twój negocjator – jak obniżam koszty kredytu i wzmacniam Twoją zdolność?

💸 Skontaktuj się – +48 515 525 550! Nie trać pieniędzy na złe oferty – wybierz sprawdzone rozwiązania!

Świadomość, że negocjacje to klucz do tańszego kredytu

Większość klientów nie wie, że warunki kredytu hipotecznego są negocjowalne, a ich skuteczne obniżenie może przynieść realne oszczędności przez 20-30 lat spłaty. Marża, prowizja, ubezpieczenia, sposób liczenia zdolności, a nawet interpretacja dokumentów – to wszystko można zoptymalizować. Jako doradca kredytowy lubuskie, doradca kredytowy Żary, doradca kredytowy Lubsko oraz prawnik od kredytów hipotecznych, reprezentuję Twoje interesy w rozmowach z bankami. Dzięki temu osiągasz warunki lepsze niż te, które otrzymałbyś, zgłaszając się samodzielnie.

Zrozumienie, jak negocjacje wzmacniają Twoją zdolność kredytową

Negocjacje to nie tylko obniżenie kosztów, ale także wpływ na wyliczenie Twojej zdolności kredytowej. Banki stosują różne modele oceny i często interpretują dokumenty w odmienny sposób. Dzięki analizie prawnej i finansowej mogę przygotować taki komplet dokumentów, który pokaże bankowi Twoją sytuację w najbardziej korzystny sposób. To szczególnie ważne, jeśli planujesz kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego albo kredyt hipoteczny lubuskie. Odpowiednio przedstawione dane oznaczają nie tylko wyższą zdolność, ale również większą elastyczność w wyborze rodzaju kredytu.

Dlaczego warto zaufać doradcy i prawnikowi w jednym?

Negocjacje kredytowe wymagają doświadczenia, wiedzy i znajomości procedur, których klient indywidualny nie ma obowiązku znać. Moje łączenie ról doradcy i prawnika sprawia, że mogę równocześnie dbać o Twoje finanse i bezpieczeństwo prawne. Weryfikuję umowę przedwstępną, analizuję księgę wieczystą, wskazuję ryzyka związane z działką lub budynkiem oraz minimalizuję elementy, które mogłyby obniżyć zdolność lub opóźnić decyzję banku. Dzięki temu klienci otrzymują korzystniejsze warunki, a cały proces przebiega szybko i bez stresu.

Jak wygląda proces negocjacji i co zyskujesz?

Po analizie Twojej sytuacji przygotowuję strategię negocjacyjną – indywidualną dla każdego banku i dopasowaną do Twojego celu: kredytu na dom, kredytu Żary, kredytu Lubsko, kredytu hipotecznego bez wkładu, czy finansowania zakupu mieszkania. Negocjuję wysokość marży, prowizji, kosztów ubezpieczeń, warunki wcześniejszej spłaty, okres kredytowania oraz sposób liczenia zdolności.

Efekt?

- niższe miesięczne raty,

- większa dostępna kwota kredytu,

- wyższa ocena zdolności,

- bezpieczeństwo prawne całej transakcji.

W ramach bezpłatnych konsultacji kredytowych otrzymujesz pełny plan działania, przygotowanie dokumentów i reprezentację podczas procesu – wszystko po to, aby Twój kredyt był maksymalnie korzystny.

Co negocjuje doradca – a czego klient zwykle nie dostrzega?

| Obszar negocjacji | Znaczenie dla Ciebie | Efekt dzięki negocjacjom |

| Marża | Określa koszt kredytu na lata | Niższe raty i mniejszy całkowity koszt |

| Prowizja | Opłata startowa | Oszczędność już na początku |

| Ubezpieczenia | Znaczna część kosztów | Redukcja lub dopasowanie do potrzeb |

| Zdolność kredytowa | Wpływa na kwotę kredytu | Wyższa zdolność dzięki optymalizacji |

| Zapisy w umowie | Chronią lub narażają klienta | Bezpieczeństwo prawne transakcji |

Badanie zdolności kredytowej – warto wiedzieć:

W 2026 roku niektóre banki analizują zdolność kredytową w sposób automatyczny, ale końcowa decyzja zależy od analityka. Oznacza to, że sposób przedstawienia Twojej sytuacji – przygotowany przez doradcę i prawnika – ma ogromny wpływ na wynik negocjacji.

Wniosek doradcy kredytowego

Twoje warunki kredytu nie są narzucone – są wynikiem negocjacji. Profesjonalna reprezentacja sprawia, że płacisz mniej, masz wyższą zdolność i korzystasz z rozwiązań niedostępnych dla klientów indywidualnych. To właśnie tutaj połączenie kompetencji doradcy i prawnika daje największą, realną przewagę.

Najczęstsze błędy w przygotowaniu do badania zdolności kredytowej – jak ich uniknąć w 2026 roku?

⏱ Zadzwoń – +48 515 525 550! Kredyt na lepszych warunkach? Z nami to możliwe!

Błędy, które najczęściej niszczą zdolność kredytową

W 2026 roku banki analizują klienta znacznie bardziej szczegółowo niż w latach poprzednich. Najczęstsze błędy to m.in.: składanie wielu wniosków jednocześnie, utrzymywanie nieużywanych limitów na kartach, błędne dane w BIK, nieprzygotowana umowa przedwstępna czy brak strategii finansowej przed rozpoczęciem procesu. Klienci planujący kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego, kredyt Żary, kredyt Lubsko i kredyt hipoteczny lubuskie często nie wiedzą, że drobne zaniedbania mogą obniżyć ich zdolność nawet o kilkadziesiąt tysięcy złotych.

Co dokładnie powoduje odrzucenia wniosków w 2026 roku?

Największym problemem jest brak przygotowania. Klienci często składają dokumenty bez wcześniejszej analizy prawnej i finansowej. Nieuaktualniona historia BIK, nieczytelne potwierdzenia dochodu, źle sformułowana umowa przedwstępna lub niekorzystne zapisy dotyczące zadatku mogą doprowadzić do odmowy kredytu. Jako doradca kredytowy lubuskie i prawnik od kredytów hipotecznych widzę, że większość tych ryzyk można całkowicie wyeliminować na etapie konsultacji.

Jakie konsekwencje mają te błędy dla Twojego kredytu?

Odmowa kredytu to nie jedyny problem. Błędy mogą powodować:

- niższą zdolność,

- wyższe koszty kredytu,

- konieczność renegocjowania umowy przedwstępnej,

- utratę zadatku,

- opóźnienia całej transakcji.

Dla klientów zainteresowanych kredytem hipotecznym bez wkładu, kredytem na dom czy finansowaniem w regionie Lubuskie to zagrożenia realne i kosztowne. Każdy taki błąd może opóźnić proces o tygodnie, a w skrajnych sytuacjach zablokować zakup nieruchomości.

Jak uniknąć błędów i podnieść zdolność?

Kluczowe jest przygotowanie. W ramach bezpłatnych konsultacji kredytowych wykonuję analizę finansową, ocenę ryzyk prawnych, korektę BIK, optymalizację budżetu i pełne przygotowanie pod proces kredytowy. Jako doradca kredytowy Żary, doradca kredytowy Lubsko i doradca finansowy Żary pomagam klientom przejść przez cały proces bezpiecznie i bez stresu. Uniknięcie błędów oznacza wyższą zdolność, lepsze warunki i pewność, że transakcja przebiegnie prawidłowo.

Najczęstsze błędy a ich skutki – zestawienie

| Błąd | Skutek | Rozwiązanie eksperta |

| Zbyt wiele zapytań kredytowych | Obniżenie scoringu | Strategia składania wniosków |

| Nieużywane limity na kartach | Niższa zdolność | Redukcja lub likwidacja limitów |

| Błędny BIK | Odmowa kredytu | Korekta i aktualizacja wpisów |

| Słaba umowa przedwstępna | Ryzyka prawne | Analiza i poprawa zapisów |

Wniosek doradcy kredytowego

Błędy w przygotowaniu do badania zdolności nie wynikają ze złej woli – tylko z braku wiedzy. Im szybciej rozpoczniesz analizę z doradcą i prawnikiem, tym większa szansa na szybki, bezpieczny i opłacalny kredyt.

Skontaktuj się z nami – wsparcie doradcy kredytowego i prawnika w jednym

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednego telefonu!

Otrzymasz pełne wsparcie finansowe i prawne od pierwszej rozmowy

Współpraca ze mną to pewność, że cały proces – od badania zdolności kredytowej po podpisanie aktu notarialnego – przebiegnie bezpiecznie, spokojnie i przewidywalnie. Łączę kompetencje doradcy kredytowego i prawnika od kredytów hipotecznych, dzięki czemu otrzymujesz kompleksową ochronę i najwyższą jakość obsługi. Niezależnie od tego, czy interesuje Cię kredyt na budowę domu, kredyt hipoteczny bez wkładu własnego, kredyt Żary, kredyt Lubsko czy kredyt hipoteczny lubuskie, masz pewność, że cały proces będzie prowadzony rzetelnie i indywidualnie dopasowany do Twojej sytuacji.

Wyobraź sobie kredyt bez stresu, niepewności i błędów

Wyobraź sobie, że od początku wiesz dokładnie:

- jaka jest Twoja realna zdolność kredytowa,

- jakie ryzyka prawne warto wyeliminować,

- jakie warunki kredytu możesz wynegocjować,

- jak przygotować dokumenty, aby proces przebiegł szybko i bezproblemowo.

Dzięki mobilnemu i zdalnemu modelowi pracy możesz wszystko załatwić z dowolnego miejsca – w domu, w pracy lub za granicą. Konsultacje odbywają się w formie spotkania online, telefonicznie lub z dojazdem do Ciebie.

16 lat doświadczenia, tysiące analiz i realne korzyści dla klientów

Jako doradca kredytowy Żary, doradca kredytowy lubuskie i doradca finansowy Żary od 16 lat pomagam klientom uzyskać najlepsze możliwe warunki finansowania. Łączę doradztwo kredytowe z analizą prawną – weryfikuję umowy przedwstępne, księgi wieczyste, wykrywam błędy w dokumentach, zabezpieczam interesy klienta i eliminuję ryzyka, które mogłyby odrzucić wniosek.

Współpracuję z ponad 18 instytucjami finansowymi, dzięki czemu masz dostęp do pełnego spektrum możliwości – bez straty czasu i bez zbędnych formalności.

Zrób pierwszy krok już teraz – nic Cię to nie kosztuje

Badanie zdolności kredytowej, analiza prawna, korekta BIK, weryfikacja dokumentów, strategia kredytowa, reprezentacja w procesie – to wszystko otrzymujesz w ramach bezpłatnych konsultacji kredytowych. Wystarczy, że zadzwonisz i ustalimy dogodny termin.

Jak wspieramy klientów?

- Kompleksowa analiza finansowa i prawna.

- Przygotowanie strategii kredytowej.

- Negocjacje warunków kredytu.

- Weryfikacja dokumentów, umów, KW i zapisów prawnych.

- Pomoc od pierwszej rozmowy do finalizacji transakcji.

Gdzie działamy?

Żary, Żagań, Lubsko, Zielona Góra, całe woj. lubuskie + współpraca zdalna w całej Polsce i dla klientów pracujących za granicą.

Elastyczność i szybka reakcja

Konsultacje telefoniczne, wideospotkania, dojazd do klienta, wsparcie także wieczorami i w weekendy.

W czym się specjalizujemy?

- Kredyty hipoteczne, w tym kredyt na budowę domu, kredyt hipoteczny bez wkładu, kredyt hipoteczny ze stałym oprocentowaniem.

- Analiza prawna, korekta BIK, rozwiązywanie trudnych sytuacji.

- Wsparcie dla osób pracujących za granicą.

Doświadczenie

16 lat praktyki, doświadczenie w analizie finansowej i prawnej, znajomość procedur oraz negocjacji z ponad 18 instytucjami finansowymi.

FAQ – badanie zdolności kredytowej

Tak, zmiana pracy może poprawić zdolność, ale trzeba ją odpowiednio zaplanować. Banki wymagają stabilności dochodu, dlatego warto poczekać na pierwsze wpływy lub przejść proces po trzech miesiącach zatrudnienia. W niektórych przypadkach możliwa jest wcześniejsza analiza, jeśli umowa daje gwarancję ciągłości dochodu.

Tak, w większości przypadków współkredytobiorca zwiększa zdolność, ale nie zawsze. Jeśli osoba ma zobowiązania, słaby BIK lub niską stabilność dochodu, może obniżyć zdolność zamiast ją podnieść. Dlatego przed wspólnym wnioskiem warto wykonać analizę, aby zdecydować, czy druga osoba realnie wzmocni profil kredytowy.

Tak, ale tylko te, które są udokumentowane i regularne. Dochody z najmu krótkoterminowego muszą być stabilne i potwierdzone historią wpływów. Często wymagane są umowy, deklaracje podatkowe lub rozliczenia roczne. Jeśli najem jest nieregularny, bank może uwzględnić tylko część wpływów lub całkowicie je pominąć.

Tak, liczba dzieci wpływa na zdolność, ponieważ zwiększa koszty życia, które bank uwzględnia w analizie. Rodziny wielodzietne mogą mieć niższą zdolność, ale możliwe są rozwiązania optymalizujące budżet – np. konsolidacja zobowiązań lub odpowiedni dobór okresu kredytowania. Warto wcześniej omówić strategię z doradcą.