Doradca kredytowy dla kierowców – bezpieczny kredyt w 2026! 💰

Podsumowanie – doradca kredytowy dla kierowców

- Doradca kredytowy dla kierowców łączy wiedzę finansową i prawną, dzięki czemu zwiększa zdolność kredytową i minimalizuje ryzyko przy kredycie hipotecznym lub kredycie na dom.

- Mobilna, zdalna obsługa pozwala kierowcom załatwić cały proces kredytowy z trasy – od analizy dochodu, przez dokumenty, aż po akt notarialny.

- Specjalistyczna analiza dochodu (etat, B2B, dochód w EUR/GBP, sezonowość) pozwala odblokować pełny potencjał zarobków kierowcy i uzyskać lepsze warunki kredytu.

- Niezależny doradca – negocjator obniża koszty kredytu, poprawia umowę przedwstępną, sprawdza nieruchomość w KW i reprezentuje kierowcę przed bankiem i sprzedającym.

- Stałe wsparcie prawne i finansowe na każdym etapie zakupu daje kierowcy bezpieczeństwo, oszczędność czasu i pieniędzy oraz spokój przy inwestycji w mieszkanie lub dom.

Doradca kredytowy dla kierowców – spis treści

- Wstęp – kim jest doradca kredytowy dla kierowców?

- Zdolność kredytowa kierowców – jak naprawdę jest liczona i jak ją poprawiamy?

- MOBILNOŚĆ = WYGODA – doradca kredytowy dla kierowców pracujących w trasie lub za granicą

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy kierowcę przed ryzykiem finansowym i prawnym?

- Kredyt hipoteczny dla kierowców (także pracujących w UE) – jak wygląda kompletny proces krok po kroku?

- Kredyt na dom dla kierowców (kredyt na budowę domu) – jak wygląda proces, wkład własny, działka i etapy budowy?

- Kierowca na działalności / transport międzynarodowy – jak wygląda realna analiza dochodu?

- DORADCA TWÓJ NEGOCJATOR – jak wywalczymy lepsze warunki kredytu i zabezpieczymy zakup nieruchomości kierowcy?

- Najczęstsze problemy kierowców w kredytach i jak je rozwiązujemy jako doradca + prawnik?

- Porównanie form uzyskiwania dochodów kierowców – które są najbardziej „kredytowe”?

- FAQ – Pytania i odpowiedzi kierowców dotyczące kredytów hipotecznych

- Skontaktuj się z nami – bezpieczne i skuteczne wsparcie dla kierowców

Doradca kredytowy dla kierowców – kim jest?

Kierowcy – zarówno w transporcie krajowym, jak i międzynarodowym – należą dziś do najbardziej zapracowanych grup zawodowych. Nierówne godziny, zmienne systemy pracy, rozliczenia diet, rozjazdy po całej Europie. Gdy myślą o kredycie hipotecznym, zwykle pojawia się obawa: „Czy mój dochód w ogóle przejdzie w banku?”. Jako doradca kredytowy i prawnik w jednym otwieram tę drogę i pokazuję, że kierowcy mają znacznie większe możliwości kredytowe, niż im się wydaje.

Przez lata współpracy z kierowcami widzę powtarzający się schemat: bank nie rozumie branży transportowej. Jedni obcinają dochód o diety, inni nie akceptują rozliczeń z zagranicy, a jeszcze inni źle interpretują przerwy między kontraktami. Właśnie dlatego powstała specjalizacja „doradca kredytowy dla kierowców” – aby uporządkować dokumenty, precyzyjnie policzyć dochód, przygotować wiarygodny profil finansowy i przeprowadzić kierowcę przez cały proces aż do podpisania aktu notarialnego.

Kierowcy marzą o stabilizacji – własnym mieszkaniu, domu, działce. Chcą spokoju po latach tras, ciągłych zmian i pracy z dala od rodziny. Kredyt hipoteczny jest dla nich nie tylko inwestycją, ale także nagrodą za lata ciężkiej pracy. Moim zadaniem jest, aby kredyt był bezpieczny, tańszy i dopasowany do specyfiki zawodu, a nie narzucony przez system, który kierowców często nie rozumie.

Dlatego od pierwszej rozmowy przejmuję odpowiedzialność za cały proces: analizę BIK/KRD, zdolność, historię wpływów, rozliczenia diet, dokumenty europejskie, umowę przedwstępną, weryfikację nieruchomości oraz rozmowy z bankiem. Kierowca dostaje kompletne wsparcie, bez ryzyka i bezpłatnie.

📞 Zadzwoń: +48 515-525-550! – jedna rozmowa może zaoszczędzić Ci tysiące złotych.

Najczęstsze wyzwania kierowców w kredytach a nasze rozwiązania

| Wyzwanie kierowcy | Jak je rozwiązujemy jako doradca kredytowy i prawnik |

| Diety obniżające oficjalny dochód | Wyliczamy realny dochód netto i tłumaczymy go bankowi w czytelny sposób. |

| Przerwy między kontraktami / sezonowość | Dokumentujemy specyfikę branży, pokazujemy ciągłość zatrudnienia i realne przychody. |

| Dochód z UE (EUR, rozliczenia zagraniczne) | Przygotowujemy zestawienia wpływów, kursów i stabilności dochodów z zagranicy. |

| Kierowca na działalności (B2B, jednoosobowa) | Analizujemy przychód, koszty, ZUS i tworzymy przejrzyste wyliczenia dochodu dla banku. |

Wniosek eksperta

Kierowcy mają jedną z najbardziej niedoszacowanych zdolności kredytowych w Polsce – nie dlatego, że zarabiają za mało, ale dlatego, że banki nie potrafią poprawnie odczytać ich dochodu. Specjalistyczna analiza finansowo-prawna pozwala zwiększyć zdolność nawet o kilkadziesiąt procent i otworzyć drogę do kredytu, który wcześniej wydawał się nieosiągalny.

Kierowco szukasz wsparcia przy kredycie? Przeczytaj nasz artykuł – kredyt dla kierowcy Żary!

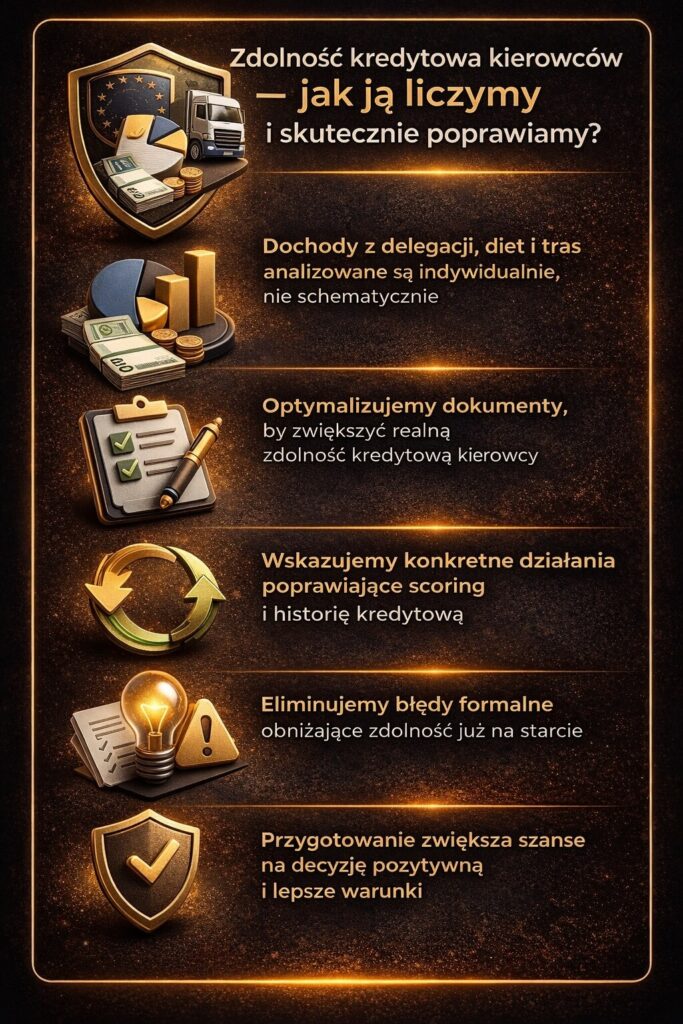

2. Zdolność kredytowa kierowców – jak naprawdę jest liczona i jak ją poprawiamy?

💡 Zadzwoń już dziś – +48 515-525-550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Jak bank widzi dochody kierowcy?

Zdolność kredytowa kierowcy jest bardziej złożona niż w przypadku większości zawodów. Banki analizują wysokość wpływów, ich powtarzalność, sposób rozliczania diet, umowę o pracę lub kontrakty zagraniczne, rodzaj waluty oraz ciągłość przychodów. Problemem nie jest to, że kierowca zarabia mało – przeciwnie, realny dochód kierowców często przekracza średnią krajową. Problem leży w tym, że banki oceniają go fragmentarycznie i bardzo zachowawczo.

Z punktu widzenia analityka kierowca jest „niestandardowy”: pracuje w zmiennych grafikach, ma okresowe przestoje, czasem pracuje na B2B, a czasem w systemie 2/1 lub 3/1 za granicą. Dlatego tak ważne jest przygotowanie dokumentów tak, aby bank zobaczył realny dochód, a nie jego zaniżoną wersję po odjęciu diet czy okresów bez tras.

Co zyskujesz, gdy robi to doradca i prawnik w jednym?

Moja rola polega na przeliczeniu dochodu kierowcy tak, aby był zgodny z wymaganiami banków, ale jednocześnie w pełni odzwierciedlał rzeczywistość finansową. Analizuję wszystkie wpływy z 6, 12 lub 24 miesięcy, przeliczam waluty, porządkuję dokumentację i przygotowuję czytelne zestawienia, które uwiarygadniają wniosek kredytowy.

Dzięki temu kierowca nie musi tłumaczyć analitykowi, jak działa system pracy w transporcie międzynarodowym. Całość wyjaśniam ja – w formie profesjonalnych załączników i opisów, które bank akceptuje znacznie szybciej. Obejmuje to również analizę prawną, jeśli kierowca ma zaległości, stare wpisy w BIK/KRD lub niejasności w historii zobowiązań.

Jakie korzyści daje dobrze policzona zdolność?

Dobrze wyliczony dochód kierowcy potrafi zwiększyć zdolność nawet o 20-40%. Oznacza to realne korzyści: większą szansę na kredyt hipoteczny, możliwość wyboru lepszej nieruchomości, niższą ratę dzięki lepszym parametrom kredytu i łatwiejszą akceptację przez bank. Kierowcy, którzy wcześniej słyszeli „nie”, po właściwym przeliczeniu dochodu często dostają pozytywną decyzję.

Właśnie dlatego przygotowuję pełne zestawienia finansowe wraz z uzasadnieniem prawnym, dzięki czemu bank wie, że ma do czynienia z klientem profesjonalnie prowadzonym.

Jak bank liczy zdolność kierowcy – praktyczne przykłady

| Rodzaj dochodu kierowcy | Przykładowy problem w banku | Jak to poprawiamy |

| Umowa o pracę + wysokie diety | Bank pomija część rozpłatnych diet | Wyliczamy stałą część wynagrodzenia + powtarzalność wpływów |

| Dochód z UE (EUR) | Niestabilność kursowa | Ujednolicamy kursy i przygotowujemy średnią 6-12 miesięcy |

| Kierowca na własnej działalności (B2B) | Bank widzi tylko dochód z PIT | Tworzymy zestawienie przychód-koszty-ZUS-realny dochód |

| Przerwy między trasami | Bank uznaje to za brak ciągłości | Dokumentujemy sezonowość i rytm pracy kierowców |

Doradca kredytowy dla kierowców – warto wiedzieć

Ponad 60% kierowców ma zdolność kredytową wyższą, niż pokazują pierwsze wyliczenia w banku. Wynika to z tego, że banki często nie uwzględniają wszystkich stałych wpływów i traktują dochód kierowcy jako „niestabilny”, mimo że realnie jest on jeden z najbardziej przewidywalnych w branży usługowej.

Doradca kredytowy dla kierowców – wniosek eksperta

Prawidłowa analiza zdolności kredytowej kierowcy wymaga jednoczesnego zrozumienia finansów i prawa. Dzięki temu możemy odblokować pełen potencjał dochodu, zwiększyć możliwą kwotę kredytu i przedstawiać kierowcę jako klienta wiarygodnego, stabilnego i dobrze przygotowanego. Największy błąd kierowców to wysyłanie wniosku „jak leci” – to niemal zawsze kończy się odrzuceniem lub zaniżoną zdolnością.

3. MOBILNOŚĆ = WYGODA – doradca kredytowy dla kierowców pracujących w trasie lub za granicą

Jak wygląda sytuacja kierowcy bez wsparcia?

Większość kierowców nie ma czasu na bieganie po bankach. Trasy 2/1, 3/1, wyjazdy zagraniczne, nocne zmiany, zmienne grafiki – to wszystko sprawia, że typowy proces kredytowy staje się niemal niewykonalny. Bank chce spotkania, dokumentów, zaświadczeń, historii wpływów, a kierowca w tym czasie jest 1400 km od domu. W efekcie kierowcy często odkładają decyzję, bo wydaje im się, że ich tryb pracy uniemożliwia uzyskanie kredytu hipotecznego lub kredytu na dom.

Do tego dochodzi stres związany z formalnościami: czy zagraniczne wpływy zostaną zaakceptowane, jak policzone zostaną diety, czy bank uzna dochód kierowcy na działalności. Bez specjalisty cały proces trwa dłużej, jest chaotyczny i pełen błędów.

Co się zmienia, gdy kierowca korzysta z doradcy mobilnego?

Gdy kierowca współpracuje ze mną, cały proces przenosimy „do kabiny”. Umawiamy się zdalnie, telefonicznie, online albo w miejscu, gdzie kierowca akurat jest. Wszystkie dokumenty zbieramy elektronicznie, przygotowuję komplet wyliczeń, analizuję umowy, weryfikuję zdolność, a także sprawdzam stan prawny nieruchomości – bez konieczności fizycznej obecności w oddziale banku.

Dzięki mobilności kierowca nie traci ani jednego dnia trasy. Może kontynuować pracę, a ja w tym czasie prowadzę cały proces: kontakt z bankiem, negocjacje warunków i przygotowanie dokumentów do aktu notarialnego. Kredyt staje się wygodny, przewidywalny i w pełni zdalny.

Dlaczego mobilny doradca to przewaga kierowców?

To połączenie dwóch światów – mobilności i eksperckiej wiedzy. Kierowca nie musi wiedzieć, jakie załączniki potrzebuje bank, w jaki sposób przeliczyć dochód zagraniczny ani jak zabezpieczyć się prawnie przy umowie przedwstępnej. Robię to za niego, skracając proces z tygodni do dwóch-trzech dni roboczych. Mobilna współpraca pozwala kierowcy skupić się na pracy, a nie na procedurach.

Gdzie mobilność daje największe korzyści kierowcy?

| Sytuacja kierowcy | Korzyść z mobilnego doradcy kredytowego |

| Kierowca pracuje za granicą (DE/NL/BE) | Zdalne zebranie dokumentów i przeliczenie dochodu w EUR |

| System 2/1 lub 3/1 | Brak konieczności urlopu na formalności |

| Kierowca na działalności | Online analiza finansowa i prawna firmy |

| Ciągłe trasy krajowe | Podpisywanie dokumentów elektronicznie |

4. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – jak chronimy kierowcę przed ryzykiem finansowym i prawnym?

Dlaczego kierowcy są szczególnie narażeni na błędy w kredytach?

Kierowcy często pracują w pośpiechu, w trasie, w nienormowanych godzinach. To powoduje, że formalności są odkładane lub wykonywane „na szybko”. Banki z kolei traktują kierowców jako klientów niestandardowych – z dietami, rozliczeniami zagranicznymi lub działalnością gospodarczą. W praktyce oznacza to większą liczbę dokumentów, bardziej szczegółowe weryfikacje i ryzyko błędów, które mogą doprowadzić do odmowy kredytu albo podpisania niekorzystnej umowy.

Największym ryzykiem jest jednak prawna strona zakupu: błędy w umowie przedwstępnej, niejasny stan prawny nieruchomości, stare służebności, zadłużenia sprzedającego czy niezgodności w księdze wieczystej. Kierowca, będąc w trasie, często nie ma możliwości sprawdzenia tego samodzielnie.

Co zmienia niezależny doradca + prawnik?

Obiecuję kierowcy jedno: pełną ochronę na każdym etapie, od zdolności kredytowej po analizę prawną. Działam niezależnie od interesu banku, dzięki czemu nie przepłacasz i nie wpadasz w pułapki formalne. Sprawdzam umowy, weryfikuję stan prawny nieruchomości, analizuję księgę wieczystą i negocjuję zapisy tak, aby chroniły kierowcę, a nie sprzedającego.

Dla kierowców pracujących za granicą lub w systemach 2/1 czy 3/1 to ogromna przewaga – mogą pracować dalej, a ja dbam o bezpieczeństwo transakcji i decyzji kredytowej.

doradca kredytowy dla kierowców – jakie realne ryzyka eliminujemy?

| Ryzyko kierowcy | Jak je eliminujemy jako doradca + prawnik |

| Nieprawidłowa analiza zdolności | Wyliczamy realny dochód, uwzględniając diety i wpływy zagraniczne |

| Błędy w umowie przedwstępnej | Negocjujemy zapisy, zabezpieczamy zadatek i terminy |

| Problemy w księdze wieczystej | Weryfikujemy KW, służebności, hipoteki, roszczenia |

| Ukryte długi lub problemy sprzedającego | Sprawdzamy rejestry, dokumenty i komplet danych |

| Przerwy w dochodzie kierowcy | Dokumentujemy sezonowość i stabilność pracy |

To właśnie niezależność sprawia, że działam po stronie kierowcy – nie po stronie banku.

Co proponuję kierowcy, który chce bezpiecznego kredytu?

Proponuję współpracę, w której nie musisz martwić się formalnościami, ryzykiem prawnym ani tym, jak bank zinterpretuje Twój dochód. Przejmuję pełną odpowiedzialność za analizę dokumentów, prowadzenie procesu, wyjaśnienia dla banku oraz zabezpieczenie zakupu nieruchomości.

📞 Zadzwoń: +48 515-525-550! – dzięki niezależności możesz spać spokojnie, wiedząc, że Twoje interesy są chronione.

Warto wiedzieć – doradca kredytowy dla kierowców

Ponad połowa odmów kredytowych kierowców wynika nie z braku dochodu, ale z błędów formalnych lub prawnych, których można było uniknąć. Analiza umów i nieruchomości jeszcze przed złożeniem wniosku zwiększa szanse na decyzję pozytywną nawet o 30-40%.

Wniosek eksperta

Niezależność doradcy to realna tarcza ochronna dla kierowcy. Dzięki połączeniu wiedzy finansowej i prawnej mogę nie tylko zwiększyć zdolność kredytową, ale przede wszystkim zabezpieczyć zakup nieruchomości i wyeliminować błędy, które kosztują tysiące złotych. Kierowca potrzebuje kogoś, kto reprezentuje wyłącznie jego interes – i dokładnie tak działa doradca niezależny.

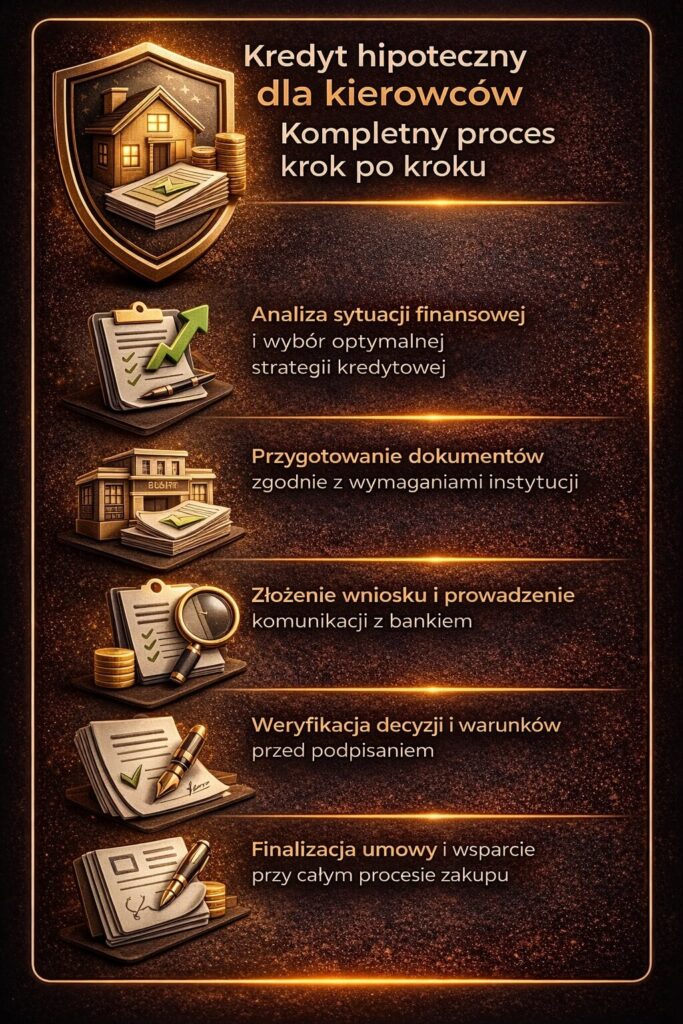

5. Kredyt hipoteczny dla kierowców (także pracujących w UE) – jak wygląda kompletny proces krok po kroku?

📞 Zadzwoń teraz – +48 515-525-550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Jak kierowca ma przejść proces kredytowy, skoro większość czasu jest w trasie?

Kierowcy często zadają jedno pytanie: „Czy da się zrobić cały kredyt zdalnie?”. Trasy, grafiki 2/1 lub 3/1, wyjazdy za granicę i brak czasu na wizyty w oddziałach powodują, że klasyczny proces jest dla nich zwyczajnie niewykonalny. Dlatego stworzyłem procedurę, która pozwala kierowcy przejść przez kredyt hipoteczny od A do Z – bez odrywania się od pracy.

Rozumiem, jak pracują kierowcy

Aby proces był płynny, muszę rozumieć realia ich pracy: rozliczenia zagraniczne, diety, nieregularne wpływy, kontrakty sezonowe, B2B, zagraniczne konta i przerwy między trasami. Te elementy nie są dla banku oczywiste – dlatego biorę je na siebie, przygotowując zestawienia, przeliczenia walutowe i pełną dokumentację, która pokazuje stabilność finansową kierowcy.

Jak wygląda proces kredytowy krok po kroku?

| Etap procesu kredytu kierowcy | Co robię jako doradca + prawnik |

| 1. Analiza dochodu i historii wpływów | Liczę realny dochód, uwzględniając diety, wpływy zagraniczne i sezonowość |

| 2. Sprawdzenie BIK/KRD | Usuwam stare błędy, korekty, niezamknięte zobowiązania |

| 3. Dobór bezpiecznej oferty | Eliminuję ryzykowne zapisy, wybieram oferty bez ukrytych kosztów |

| 4. Analiza nieruchomości | Weryfikuję KW, służebności, roszczenia i stan prawny |

| 5. Negocjacje i przygotowanie wniosku | Kompletuję dokumenty, rozmawiam z bankiem, składam wniosek zdalnie |

| 6. Finalizacja i akt notarialny | Czuwam nad przebiegiem transakcji i umową notarialną |

Dla kierowcy najważniejsze jest to, że wszystko dzieje się zdalnie – a on widzi tylko gotowy efekt.

Dlaczego ten proces działa?

Bo kierowca nie musi niczego pilnować – robię to ja. Bank ma kompletne, uporządkowane dane i jasne uzasadnienie dochodu, przez co wniosek „wchodzi” szybciej i z większą szansą na akceptację. Połączenie doradztwa kredytowego z analizą prawną pozwala uniknąć ryzyk, które często powodują odmowy lub wstrzymanie finansowania. To szczególnie ważne w przypadku kierowców pracujących za granicą – ich dokumenty wymagają dodatkowej interpretacji.

Doradca kredytowy dla kierowców – co dalej?

Dalej kierowca wybiera nieruchomość, ja weryfikuję ją prawnie i przygotowujemy akt. Kierowca nie musi przerywać pracy – cały proces możemy zamknąć podczas jednej trasy.

📞 Zadzwoń: +48 515-525-550! – poprowadzę cały kredyt za Ciebie.

Mieszkasz w Świętoszowie? Chciałbyś by doradca kredytowy załatwił za Ciebie 90% formalności? Przeczytaj kredyt hipoteczny Świętoszów!

6. Kredyt na dom dla kierowców (kredyt na budowę domu) – jak wygląda proces, wkład własny, działka i etapy budowy?

💼 Skontaktuj się – +48 515-525-550! Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie!

Kierowca chce budować dom, ale brakuje mu czasu na formalności

Wielu kierowców marzy o własnym domu – stabilnym miejscu po latach życia „w trasie”. Jednak kredyt na budowę domu jest bardziej skomplikowany niż kredyt hipoteczny na mieszkanie. Bank wymaga kosztorysu, projektu, dokumentów dotyczących działki, pozwolenia na budowę, a także harmonogramu prac. Dla kierowcy pracującego 2/1, 3/1 lub za granicą to proces niemal niemożliwy do ogarnięcia bez wsparcia.

Dodatkowo nie każdy bank potrafi prawidłowo policzyć dochód kierowcy, a budowa domu wymaga precyzji – błędy mogą zatrzymać finansowanie na jednym z etapów.

Moim zadaniem jest zabezpieczenie całego procesu budowy

Jako doradca kredytowy i prawnik przygotowuję kierowcy pełną ścieżkę od wyboru działki po jej sprawdzenie prawne, analizę projektu, przygotowanie kosztorysu i kontrolę zgodności dokumentów. Wyjaśniam bankowi specyfikę dochodu kierowcy, przygotowuję zestawienia finansowe i dbam o to, aby budowa mogła być finansowana etapami bez opóźnień.

Oznacza to, że kierowca nie musi organizować papierologii – ja przejmuję odpowiedzialność za kompletność dokumentów i bezpieczeństwo finansowania.

Jak wygląda proces kredytu na dom kierowcy?

| Etap budowy lub dokumentacji | Co robię jako doradca + prawnik |

| Sprawdzenie działki | Analizuję KW, służebności, roszczenia, dojazd i przeznaczenie terenu |

| Projekt i kosztorys | Weryfikuję zgodność z wymogami banków i etapami budowy |

| Wniosek kredytowy | Przygotowuję dochód kierowcy, zestawienia, wyjaśnienia i komplet dokumentów |

| Wypłaty transz | Nadzoruję harmonogram, tak aby budowa nie została wstrzymana |

| Kontakt z wykonawcą / notariuszem | Koordynuję formalności, terminy i zabezpieczenia |

Proces ten został stworzony po to, aby kierowca mógł pracować normalnie, a dom budował się „w tle”, bez stresu i ryzyka.

Jaki efekt osiąga kierowca?

Efektem jest nie tylko decyzja kredytowa, ale przede wszystkim płynna i bezpieczna budowa. Kierowca nie musi przerywać tras, a każdy etap finansowania jest dopilnowany. Bank otrzymuje profesjonalną dokumentację, wniosek bez braków, wyliczenia dochodu i potwierdzenie stabilności finansowej.

Dla kierowców pracujących w UE przygotowuję dodatkowo przeliczenia walutowe, listę wpływów oraz udokumentowaną ciągłość dochodu – co znacząco zwiększa szanse na kredyt na budowę domu.

Warto wiedzieć – doradca kredytowy dla kierowców

Budowa domu finansowana kredytem wymaga zgodności dokumentów w każdym etapie – jeden błąd w projekcie, działce lub kosztorysie potrafi zatrzymać wypłatę kolejnych transz. Dlatego kierowcy, którzy pracują poza miejscem zamieszkania, szczególnie potrzebują wsparcia prawnego i finansowego w jednym miejscu.

Kierowco mieszkasz w Gubinie? Przeczytaj kredyt hipoteczny kierowcy Gubin!

7. Kierowca na działalności / kierowca w transporcie międzynarodowym – jak wygląda realna analiza dochodu?

📊 Zadzwoń do nas – +48 515-525-550! Kredyt bez stresu i bez przepłacania? To możliwe!

Dlaczego kierowcy na działalności mają problem z uzyskaniem kredytu?

Kierowca prowadzący działalność gospodarczą lub pracujący jako podwykonawca w transporcie międzynarodowym często zarabia bardzo dobrze, ale banki widzą tylko fragment jego finansów. Oceniają dochód wyłącznie po PIT, ignorując sezonowość, przychody z kilku firm, rozliczenia z zagranicy czy koszty, które realnie nie wpływają na zdolność kredytową. Wielu kierowców słyszy „odmowa”, mimo że ich realne zarobki są stabilne i wysokie.

Dodatkowo kierowcy w transporcie międzynarodowym pracują w systemach 2/1 lub 3/1, co bank interpretuje jako „niestabilność”, choć w rzeczywistości to stały model pracy w branży. To wszystko sprawia, że bez odpowiedniego przygotowania wniosek kredytowy jest z góry skazany na problemy.

Jak analizuję dochód kierowcy B2B i międzynarodowego?

Moja analiza obejmuje nie tylko PIT, ale przede wszystkim rzeczywiste przepływy finansowe, cykliczność zleceń, rozkład kosztów, stałe kontrakty, przelewy zagraniczne i zestawienie przychód-koszty-ZUS. Dzięki temu bank otrzymuje pełen obraz finansowy kierowcy, a nie uproszczony dokument podatkowy.

Dodatkowo analizuję umowy przewozowe, wpływy w EUR, CHF lub GBP, kursy walut, a także sprawdzam dokumenty pod kątem zgodności prawnej. Dzięki temu mogę przygotować zestawienia, które znacznie zwiększają zdolność.

Co to daje w praktyce?

Taka analiza pozwala wykazać, że kierowca działa stabilnie, systematycznie i w oparciu o powtarzalne przychody. Bank widzi dzięki temu realny dochód, nie tylko ten z deklaracji podatkowej. W efekcie zdolność kredytowa kierowcy B2B lub pracującego za granicą rośnie często o kilkadziesiąt procent.

To z kolei umożliwia zaciągnięcie kredytu hipotecznego, kredytu na dom lub przesunięcie klienta z kategorii „ryzykowny” do „w pełni wiarygodny”.

Co robię dla kierowcy na działalności?

Przygotowuję pełny pakiet dokumentów, wyliczeń i uzasadnień finansowo-prawnych, których bank potrzebuje do oceny wniosku. W imieniu klienta tłumaczę analitykom specyfikę pracy w branży transportowej, a także negocjuję akceptację niestandardowych wpływów – szczególnie w walutach obcych.

Kierowca nie musi przerywać pracy ani tłumaczyć bankowi swojej działalności – robię to za niego.

📞 Zadzwoń: +48 515-525-550! – przygotuję Twoją dokumentację tak, aby bank nie miał żadnych wątpliwości.

Jak analizuję dochód kierowcy na działalności? (praktyczne zestawienie)

| Rodzaj wpływów / sytuacji kierowcy | Jak to analizuję i przedstawiam bankowi |

| Przychód B2B z kilku firm | Tworzę zestawienie miesięczne + wykaz stałych kontraktów |

| Przelewy w walutach EUR/GBP | Przeliczam kursy, wyliczam średnią i stabilność dochodu |

| Wysokie koszty działalności | Oddzielam koszty operacyjne od realnego dochodu |

| Przerwy w pracy / sezonowość | Dokumentuję powtarzalność i roczny rytm dochodu |

| ZUS i amortyzacja | Wyjaśniam bankowi, które elementy nie wpływają na zdolność |

8. DORADCA TWÓJ NEGOCJATOR – jak wywalczymy lepsze warunki kredytu i zabezpieczymy zakup nieruchomości kierowcy?

💬 Umów się – +48 515-525-550! Zadbaj o swój portfel – bezpłatna pomoc eksperta czeka!

Kierowca potrzebuje kogoś, kto stanie po jego stronie

Kierowcy żyją w rozjazdach i presji czasu. To praca, w której trudno kontrolować formalności, zapisy umów czy detale kosztów kredytu. Banki często wykorzystują ten brak czasu, dodając ukryte opłaty, nadmierne ubezpieczenia lub niekorzystne zapisy. Dlatego potrzebujesz negocjatora, który nie tylko zna system bankowy, ale przede wszystkim rozumie Twoją sytuację i potrafi działać w Twoim imieniu – jako doradca i prawnik jednocześnie.

Znam problemy kierowców i wiem, co banki zwykle „przemycają”

Kierowcy często nie mają kiedy analizować kosztów kredytu. Widziałem umowy z błędnymi zapisami, zbyt wysokim oprocentowaniem stałym, zbędnymi polisami lub nieprecyzyjnymi warunkami wypłaty środków. W transakcjach z nieruchomościami zdarzały się zadatki zagrożone utratą przez źle skonstruowaną umowę przedwstępną.

Dlatego w Twoim imieniu eliminuję ryzyko – analizuję dokumenty, sprawdzam stan prawny nieruchomości i negocjuję warunki, zanim zobowiążesz się finansowo.

Co konkretnie negocjuję dla kierowcy?

Jako doradca i prawnik prowadzę pełną negocjację kosztów kredytu, a także zabezpieczam zakup nieruchomości. Dbam o to, abyś płacił jak najmniej – bez ukrytych kosztów i niekorzystnych zapisów.

Co negocjuję dla kierowcy? (praktyczne zestawienie)

| Obszar negocjacji | Co robię w imieniu kierowcy |

| Marża i oprocentowanie | Negocjuję obniżenie kosztów, analizuję oferty bez interesu banku |

| Prowizje i ubezpieczenia | Usuwam zbędne dodatki, obniżam koszty pakietów |

| Umowa przedwstępna | Zabezpieczam zadatek, terminy i zapisy chroniące kierowcę |

| Proces zakupu nieruchomości | Sprawdzam KW, weryfikuję stan prawny, chronię przed ukrytymi roszczeniami |

| Komunikacja z bankiem | Prowadzę za Ciebie całą rozmowę z analitykami i działem prawnym |

Kierowca realnie oszczędza czas, pieniądze i nerwy

W efekcie kierowcy płacą niższe raty, unikają przepłacania za dodatkowe produkty i zyskują pewność, że ich nieruchomość została prawidłowo sprawdzona. Kierowca nie traci zadatku, nie podpisuje niekorzystnej umowy i ma pełną kontrolę nad procesem – mimo że sam jest w trasie. To znacząco poprawia bezpieczeństwo całej transakcji.

Dlaczego możesz mi zaufać?

Bo działam niezależnie od banku. Reprezentuję wyłącznie interes kierowcy – nie instytucji finansowej. Łączę kompetencje doradcy kredytowego i prawnika, co daje największe możliwe bezpieczeństwo.

📞 Zadzwoń: +48 515-525-550! – wynegocjuję dla Ciebie warunki, jakich nie dostaniesz sam.

9. Najczęstsze problemy kierowców w kredytach i jak je rozwiązujemy jako doradca + prawnik?

🎯 Zadzwoń – +48 515-525-550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić!

Kierowcy są jedną z najbardziej „niezrozumianych” grup klientów kredytowych

Kierowcy zarabiają dobrze, ale ich dochód jest prezentowany w sposób, który dla banku bywa nieczytelny. Diety nie są traktowane jako wynagrodzenie, przelewy z zagranicy uznawane są za niestabilne, a przerwy między kontraktami interpretowane jako ryzyko. Kierowcy na działalności mają jeszcze trudniej – bank widzi tylko dochód z PIT, pomijając realne przepływy i sezonowość.

Do tego dochodzą błędy formalne, nieprzejrzyste umowy, brak analizy nieruchomości, problemy w księdze wieczystej i ryzyko utraty zadatku. Wszystko dlatego, że kierowcy pracują w trasie i nie mają czasu dopilnować detali.

Co może się stać, gdy kierowca działa sam?

W praktyce samodzielne składanie wniosku prowadzi do trzech scenariuszy: odmowy, zaniżonej zdolności albo błędów, które zatrzymują proces. Kierowcy często dowiadują się o „problemach” dopiero wtedy, gdy bank odrzuca wpływy, nie akceptuje dochodu z UE albo żąda dodatkowych dokumentów, których kierowca nie może dostarczyć, bo jest 1500 km od domu.

Najbardziej ryzykowne są błędy prawne: nieprawidłowa umowa przedwstępna, zadłużenie sprzedającego, nieujawnione roszczenia w KW, źle opisana działka albo brak zgód współwłaścicieli. Te problemy nie tylko opóźniają kredyt, ale mogą doprowadzić do utraty pieniędzy.

Jak rozwiązuję te problemy jako doradca + prawnik?

Przejmuję na siebie cały proces: analizę dochodu, przygotowanie wyliczeń, kontakt z bankiem, weryfikację dokumentów i negocjacje zapisów umów. W przypadku dochodu kierowcy wyjaśniam analitykom powtarzalność wpływów, przeliczam waluty, opisuję sezonowość i przygotowuję zestawienia finansowe, które bank akceptuje.

Równolegle weryfikuję stan prawny nieruchomości, analizuję księgę wieczystą, sprawdzam roszczenia, służebności i ukryte ryzyka. Eliminuję błędy w umowie przedwstępnej i zabezpieczam zadatek. Dzięki temu kierowca ma pełną ochronę – finansową i prawną.

📞 Zadzwoń: +48 515-525-550! – rozwiążę problemy, zanim staną się przeszkodą.

Najczęstsze problemy kierowców – zestawienie

| Problem kierowcy | Jak go rozwiązuję jako doradca + prawnik |

| Bank nie uznaje diet | Przedstawiam realne zestawienia dochodu kierowcy |

| Dochód z UE nieakceptowany | Przeliczam stabilność wpływów i kursów |

| PIT zaniża dochód B2B | Analizuję przepływy i przedstawiam realny dochód |

| Błędy w umowie przedwstępnej | Negocjuję zapisy, zabezpieczam zadatek |

| Problemy w księdze wieczystej | Sprawdzam KW, służebności i roszczenia |

| Braki w dokumentacji | Zbieram wszystko zdalnie i kompletuję dla banku |

Doradca kredytowy dla kierowców – wniosek eksperta

Najczęstsze problemy kierowców wynikają nie z finansów, lecz z braku profesjonalnego przygotowania dokumentów i analizy prawnej. Gdy doradca i prawnik działają razem, ryzyko spada do zera, zdolność rośnie, a kredyt przechodzi płynnie. Kierowcy, którzy działają sami, najczęściej płacą więcej, czekają dłużej i ponoszą większe ryzyko – dlatego warto oddać proces specjalistom.

Brakuje Ci wkładu własnego a chciałbyś kupić nieruchomość? Przeczytaj nasz artykuł kredyt bez wkładu własnego!

10. Porównanie form uzyskiwania dochodów kierowców – które są najbardziej „kredytowe”?

💸 Skontaktuj się – +48 515-525-550! Nie trać pieniędzy na złe oferty – wybierz sprawdzone rozwiązania!

Jak bank widzi różne formy zatrudnienia kierowców?

Kierowcy pracują w wielu modelach zatrudnienia: na umowie o pracę, na działalności (B2B), w transporcie międzynarodowym, na kontraktach zagranicznych lub w systemach mieszanych, gdzie część wynagrodzenia pochodzi z diet lub premii. Każda forma wpływa inaczej na zdolność kredytową.

Najbardziej „czytelne” dla banku są wpływy stałe i powtarzalne. Problem w tym, że kierowcy zarabiają często więcej niż pokazują dokumenty podatkowe, a analityk widzi tylko część realnego dochodu. Dlatego tak ważne jest poprawne przedstawienie dochodu – w przeciwnym razie dział kadr banku nie zrozumie specyfiki pracy kierowcy.

Jak oceniam stabilność poszczególnych form dochodu?

W analizie biorę pod uwagę nie tylko PIT czy umowę, ale przede wszystkim stabilność wpływów, powtarzalność tras, sezonowość i ryzyko kosztowe. Dzięki temu mogę ustalić, która forma jest najbardziej „kredytowa” w Twoim przypadku – a różnice są ogromne.

Praktyczne porównanie dochodów kierowców

| Forma dochodu kierowcy | Jak widzi to bank? | Jak poprawiam ocenę jako doradca + prawnik? |

| Umowa o pracę + diety | Bank akceptuje tylko część wynagrodzenia | Wyliczam powtarzalny dochód z uwzględnieniem wpływów |

| Działalność (B2B) | Bank patrzy tylko na PIT | Analizuję przepływy, kontrakty i realny dochód |

| Dochód z UE (EUR, GBP) | Uzna to za niestabilny wpływ | Tworzę zestawienie wpływów i średnich kursów |

| System 2/1 lub 3/1 | Bank traktuje to jako ryzyko | Pokazuję powtarzalność i stałość tras |

| Praca sezonowa / różne firmy | Bank nie rozumie sezonowości | Opisuję roczny rytm wpływów i stałe zlecenia |

Dlaczego ta analiza działa?

Dzięki rzetelnej ocenie każdego źródła dochodu bank otrzymuje pełny obraz finansów kierowcy. Widzi stabilność, rytm pracy, powtarzalność wpływów i realny dochód, a nie jedynie uproszczone dane z PIT. Ta wiarygodność sprawia, że decyzja kredytowa zapada szybciej i z większą szansą na akceptację – niezależnie od tego, czy kierowca pracuje w Polsce, czy w całej Europie.

📞 Zadzwoń: +48 515-525-550! – sprawdzę, która forma dochodu działa najlepiej w Twojej sytuacji.

11. FAQ – Pytania i odpowiedzi kierowców dotyczące kredytów hipotecznych

Tak – częste zmiany pracodawców nie przekreślają zdolności kredytowej kierowcy. Bank wymaga jedynie wykazania ciągłości wpływów i stabilności branży, a w zawodzie kierowcy jest to standardem. W takich przypadkach przygotowuję zestawienia roczne, które pokazują powtarzalne dochody, niezależnie od tego, ilu przewoźników zatrudniało kierowcę w danym okresie.

Tak – kierowca może uzyskać kredyt, nawet jeśli część dochodu wypłacana jest w gotówce, pod warunkiem że istnieje potwierdzona historia wpływów. W takich sytuacjach analizuję przelewy bankowe, umowy, potwierdzenia wypłat oraz zestawienia od pracodawcy. Bank akceptuje dochód, gdy wykazujemy jego regularność i zgodność z dokumentami.

Tak – liczy się średnia z dłuższego okresu, a nie każdy miesiąc osobno. Kierowcy pracujący w systemach 3/1, sezonowo lub na trasach zagranicznych mają naturalne wahania wpływów. Banki akceptują tę specyfikę, jeśli przedstawimy 6-12 miesięcy wpływów i opiszemy powtarzalność cyklu pracy. Właściwa interpretacja danych znacząco zwiększa szansę na kredyt.

Tak – kierowca pracujący za granicą może bez problemu finansować nieruchomość w Polsce. Wymaga to jednak przeliczenia dochodów z waluty, udowodnienia stałości zatrudnienia i przedstawienia klarownej historii wpływów. Przygotowuję pełne zestawienia i dokumenty w języku polskim, dzięki czemu bank otrzymuje kompletny i przejrzysty wniosek.

12. Skontaktuj się z nami – bezpieczne i skuteczne wsparcie dla kierowców

📞 Zadzwoń teraz – +48 515-525-550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Co zyskujesz, dzwoniąc do nas?

Zyskujesz doradcę kredytowego i prawnika w jednym, który przejmuje na siebie cały proces – analizę dochodu kierowcy, przygotowanie dokumentów, kontakt z bankiem, negocjacje warunków oraz weryfikację prawną nieruchomości. Działamy po Twojej stronie, niezależnie od banków, skupiając się na bezpieczeństwie i oszczędnościach.

Dlaczego nasze wsparcie jest wartościowe?

Podnosimy Twoje szanse na kredyt hipoteczny lub kredyt na dom, eliminując błędy, które kierowcy najczęściej popełniają. Dla pracujących za granicą prowadzimy pełne przeliczenia walutowe i interpretację dokumentów. Dla kierowców na działalności przygotowujemy analizę dochodu, uwzględniając cykl pracy, sezonowość i realne przepływy.

Jak wspieramy kierowców na każdym etapie?

- Jak wspieramy klientów: prowadzimy pełny proces – od zdolności po akt notarialny, wraz z analizą prawną.

- Gdzie działamy: mobilnie w całym woj. lubuskim oraz zdalnie dla klientów z całej Polski i UE.

- Elastyczność i szybka reakcja: dostosowujemy się do grafiku tras kierowców, pracujemy telefonicznie i online.

- W czym się specjalizujemy: kredyty hipoteczne, kredyty na budowę domu, dochód EUR, kierowcy na działalności, analiza prawna nieruchomości.

- Doświadczenie: 16 lat praktyki, współpraca z pełnym rynkiem (18 banków), setki udanych procesów kredytowych kierowców.

Co mamy zrobić teraz?

Teraz wystarczy jeden telefon – a ja zajmę się resztą. Prowadzę Twój proces od początku do końca, pilnując dokumentów, negocjacji i bezpieczeństwa zakupu.

📞 Zadzwoń: +48 515-525-550! – Twoja droga do własnego domu zaczyna się tu.