Zadatek czy zaliczka 2026 – bezpłatne wsparcie doradcy i prawnika 💰

Najważniejsze wnioski z artykułu

- Zadatek daje realne zabezpieczenie finansowe i jasno określa konsekwencje zerwania umowy, podczas gdy zaliczka często nie chroni kupującego.

- Bank analizuje umowę przedwstępną jak dokument ryzyka – zadatek z warunkiem kredytu przyspiesza proces i zmniejsza liczbę zastrzeżeń.

- Przy kredycie hipotecznym kluczowy jest plan awaryjny – brak odpowiednich zapisów może prowadzić do utraty środków lub chaosu formalnego.

- Najwięcej problemów nie wynika z decyzji banku, lecz z nieprecyzyjnych zapisów umowy przedwstępnej podpisanej zbyt pochopnie.

Spis treści:

- 1. Zadatek czy zaliczka – kluczowa różnica, która może kosztować Cię tysiące złotych

- 2. Zadatek czy zaliczka przy umowie przedwstępnej – co wybierają banki i dlaczego

- 3. Zadatek a zaliczka przy kredycie hipotecznym – wpływ na bezpieczeństwo transakcji

- 4. Zadatek czy zaliczka przy zakupie mieszkania – co chroni kupującego w 2026 roku

- 5. Zadatek czy zaliczka a rezygnacja z umowy – realne scenariusze i konsekwencje

- 6. Zadatek czy zaliczka a zdolność kredytowa 2026 – czego bank nie powie wprost

- 7. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo przy umowie przedwstępnej

- 8. Doradca – Twój negocjator przy zadatku i zaliczce w kredycie hipotecznym

- FAQ – zadatek czy zaliczka

- 10. Skontaktuj się z nami – bezpieczna umowa, spokojny kredyt i realne oszczędności

1. Zadatek czy zaliczka – kluczowa różnica, która może kosztować Cię tysiące złotych

Dlaczego to rozróżnienie w ogóle ma znaczenie

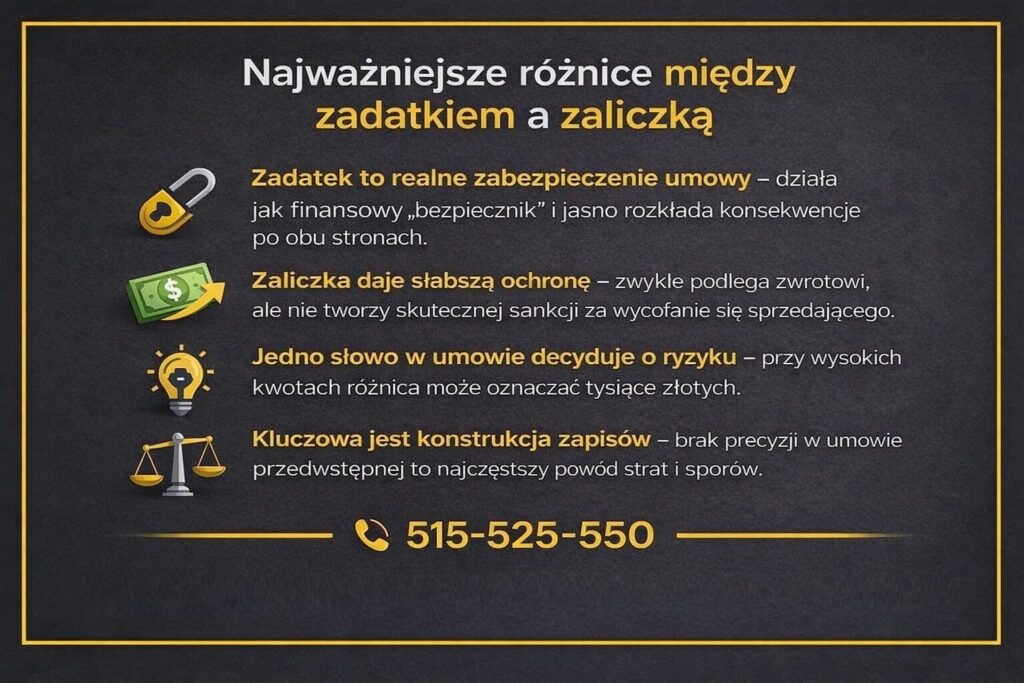

Na etapie zakupu nieruchomości większość klientów skupia się na cenie, lokalizacji i kredycie hipotecznym, a nie na jednym krótkim zapisie w umowie przedwstępnej. Tymczasem wybór pomiędzy zadatkiem a zaliczką decyduje o tym, kto ponosi finansowe konsekwencje, gdy transakcja się nie powiedzie. To nie jest detal prawny, lecz realne ryzyko lub realna ochrona Twoich pieniędzy. W praktyce mówimy często o kilkudziesięciu tysiącach złotych, które można stracić albo zabezpieczyć jednym słowem w umowie.

Co faktycznie oznacza zadatek w praktyce

Zadatek pełni funkcję zabezpieczającą umowę. Jeżeli kupujący nie doprowadzi transakcji do końca z własnej winy, sprzedający może zatrzymać zadatek. Jeżeli to sprzedający się wycofa, ma obowiązek zwrócić go w podwójnej wysokości. Zadatek działa więc jak finansowy „bezpiecznik” – motywuje obie strony do dotrzymania warunków i jasno rozkłada ryzyko. W obrocie nieruchomościami zadatek jest narzędziem zdecydowanie silniejszym prawnie.

Dlaczego zaliczka daje tylko pozorne bezpieczeństwo

Zaliczka jest jedynie częścią ceny wpłacaną z góry. Jeżeli umowa nie dojdzie do skutku, zaliczka co do zasady podlega zwrotowi – niezależnie od przyczyny. Brzmi bezpiecznie, ale w praktyce oznacza brak realnej sankcji za zerwanie umowy. Przy rosnących cenach nieruchomości sprzedający może łatwo się rozmyślić, oddać zaliczkę i sprzedać lokal drożej komuś innemu. Kupujący zostaje wtedy bez nieruchomości, bez zabezpieczenia i często bez czasu.

Jak ten wybór wpływa na Twój spokój i negocjacje

Zadatek wzmacnia pozycję negocjacyjną kupującego, szczególnie gdy finansowanie opiera się na kredycie hipotecznym. Dobrze skonstruowany zapis o zadatku, połączony z warunkami uzyskania kredytu, pozwala ograniczyć ryzyko utraty środków, a jednocześnie zabezpiecza sprzedającego. Zaliczka nie daje takiej równowagi. To dlatego w profesjonalnie prowadzonych transakcjach zadatek jest standardem, a zaliczka wyjątkiem.

Najczęstszy błąd, który widzę u klientów

Największym problemem nie jest sam wybór zadatku lub zaliczki, lecz brak doprecyzowania zapisów w umowie. Klienci zakładają, że „jakoś to będzie”, a bank, notariusz lub sprzedający wszystko wyjaśnią. Nie wyjaśnią. Bez analizy prawnej łatwo podpisać dokument, który w razie problemów działa wyłącznie na Twoją niekorzyść.

Tabela: Zadatek czy zaliczka – realne konsekwencje dla kupującego i sprzedającego

| Kryterium | Zadatek | Zaliczka |

| Funkcja prawna | Zabezpieczenie umowy | Przedpłata na poczet ceny |

| Zerwanie umowy przez kupującego | Utrata zadatku | Zwrot zaliczki |

| Zerwanie umowy przez sprzedającego | Zwrot podwójnego zadatku | Zwrot zaliczki |

| Siła ochrony kupującego | Wysoka | Niska |

| Znaczenie w kredycie hipotecznym | Duże, możliwe warunki | Ograniczone |

| Pozycja negocjacyjna | Silniejsza | Słabsza |

| Ryzyko finansowe | Jasno określone | Nieproporcjonalne |

Warto wiedzieć – zadatek czy zaliczka

W praktyce banki analizujące kredyt hipoteczny zwracają uwagę nie tylko na fakt wpłaty środków, ale również na ich charakter prawny. Zadatek wpisany w umowie przedwstępnej może realnie zwiększyć bezpieczeństwo całej transakcji, o ile jest właściwie powiązany z warunkiem uzyskania finansowania.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Jeżeli kupujesz nieruchomość na kredyt, zadatek jest narzędziem, które może Cię chronić, ale tylko wtedy, gdy zapisy umowy są skonsultowane jednocześnie z doradcą kredytowym i prawnikiem. Zaliczka rzadko daje taką ochronę i często przerzuca całe ryzyko na kupującego.

Szukasz fachowca i eksperta od finansów? Przeczytaj nasz artykuł doradca kredytowy Żary!

2. Zadatek czy zaliczka przy umowie przedwstępnej – co wybierają banki i dlaczego

Sytuacja, z którą klienci trafiają do doradcy

Najczęściej spotykam się z klientami, którzy mają już podpisaną umowę przedwstępną, wpłacone pieniądze i dopiero wtedy pytają, czy bank zaakceptuje dokument. Emocje są duże: presja sprzedającego, strach przed utratą nieruchomości i niepewność co do kredytu hipotecznego. W tym momencie wychodzi na jaw, że użyto zaliczki tam, gdzie bank oczekiwał zadatku, albo zadatku bez żadnych warunków zabezpieczających kupującego.

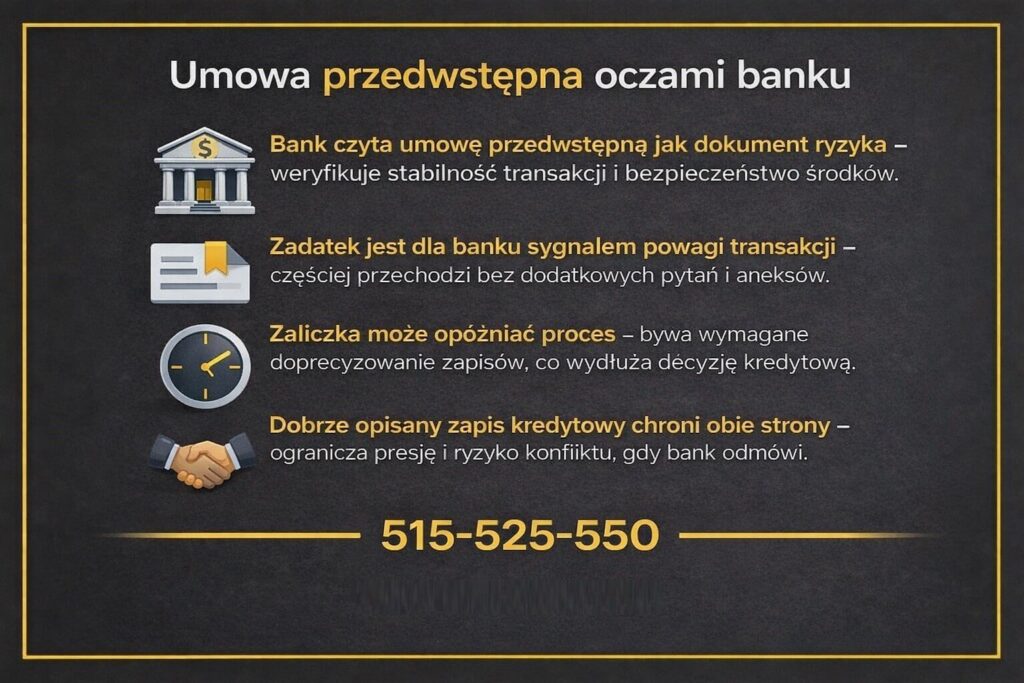

Dlaczego bank analizuje zadatek i zaliczkę

Dla banku umowa przedwstępna to nie formalność, lecz element oceny ryzyka. Bank sprawdza, czy transakcja jest stabilna, czy strony są związane realnym zobowiązaniem i czy kupujący nie straci środków w razie odmowy kredytu. Zadatek, odpowiednio opisany, pokazuje, że transakcja jest poważna i zabezpieczona. Zaliczka nie daje takiego sygnału – jest neutralna i nie chroni ani banku, ani klienta.

Historia klienta, która zmieniła zapis w umowie

Para trzydziestolatków kupowała pierwsze mieszkanie. Sprzedający naciskał na szybkie podpisanie umowy i wpłatę zaliczki. Dokument nie zawierał żadnego zapisu o kredycie. Po analizie zdolności kredytowej okazało się, że bank wymaga korekty umowy – zaliczka miała zostać zamieniona na zadatek z wyraźnym warunkiem uzyskania finansowania. Po renegocjacjach zapis zmieniono. Dwa tygodnie później bank odmówił kredytu z powodów formalnych. Dzięki właściwej konstrukcji umowy klienci odzyskali pieniądze i uniknęli poważnych strat.

Co banki akceptują, a co budzi ryzyko

Z punktu widzenia banku najlepszym rozwiązaniem jest zadatek powiązany z warunkiem pozytywnej decyzji kredytowej. Taki zapis ogranicza ryzyko obu stron i chroni zdolność kredytową klienta. Zaliczka, choć prostsza, często wymaga dodatkowych aneksów lub wyjaśnień, co wydłuża proces i wprowadza niepotrzebny stres.

Emocje klienta kontra chłodna analiza

Klient chce „mieć spokój” i zamknąć temat umowy. Bank patrzy wyłącznie na liczby, ryzyko i zabezpieczenia. Rolą doradcy kredytowego i prawnika w jednym jest połączenie tych dwóch światów – tak, abyś nie stracił pieniędzy i nie zablokował sobie drogi do kredytu na mieszkanie lub dom.

Tabela: Zadatek czy zaliczka w oczach banku przy umowie przedwstępnej

| Obszar analizy | Zadatek | Zaliczka |

| Ocena stabilności transakcji | Wysoka | Niska |

| Akceptacja przez bank | Preferowana | Warunkowa |

| Ochrona klienta przy odmowie kredytu | Możliwa | Ograniczona |

| Konieczność aneksów | Rzadko | Często |

| Wpływ na proces kredytowy | Przyspiesza | Może opóźniać |

| Ryzyko utraty środków | Kontrolowane | Podwyższone |

Warto wiedzieć – zadatek czy zaliczka

Bank może uzależnić wypłatę kredytu hipotecznego od treści umowy przedwstępnej. Nawet drobny zapis dotyczący zaliczki lub zadatku potrafi zadecydować o tym, czy decyzja kredytowa będzie pozytywna.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Jeżeli planujesz kredyt hipoteczny, umowa przedwstępna powinna być przygotowana pod kątem banku, a nie wyłącznie sprzedającego. Zadatek z odpowiednimi warunkami to nie formalność, lecz realne zabezpieczenie Twoich pieniędzy i zdolności kredytowej.

Potrzebujesz kredytu hipotecznego na zakup nieruchomości? Przeczytaj nasz artykuł – kredyt hipoteczny Żary!

3. Zadatek a zaliczka przy kredycie hipotecznym – wpływ na bezpieczeństwo transakcji

Jak wygląda bezpieczeństwo transakcji na początku

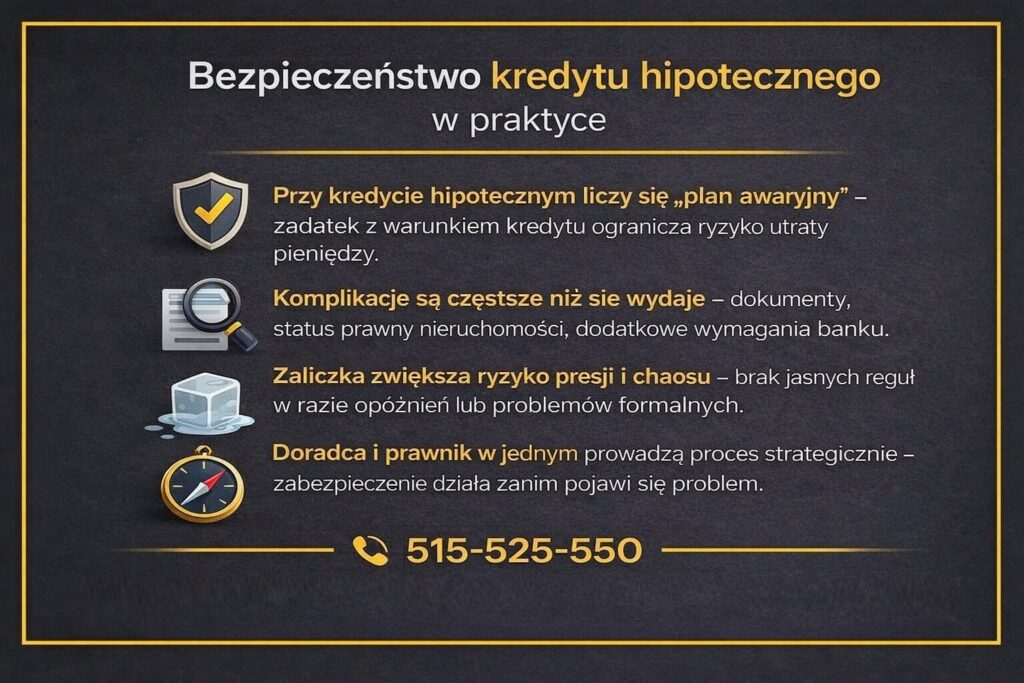

Na starcie wszystko wydaje się proste. Jest nieruchomość, jest cena, jest wstępna zgoda banku i podpisana umowa przedwstępna. Klient czuje ulgę, bo „najgorsze za nami”. W tym momencie pojawia się jednak największe ryzyko. Kredyt hipoteczny nie jest jeszcze uruchomiony, decyzja banku może się zmienić, a sytuacja prawna nieruchomości ujawnić problemy. To właśnie wtedy różnica między zadatkiem a zaliczką zaczyna realnie wpływać na Twoje bezpieczeństwo finansowe.

Co się dzieje, gdy pojawiają się komplikacje

W praktyce najczęstsze problemy to: korekta zdolności kredytowej, opóźnienia w dokumentach, dodatkowe wymagania banku albo niejasności prawne. Jeżeli w umowie widnieje zaliczka, kupujący ma ograniczone narzędzia ochrony. Sprzedający może naciskać, grozić odstąpieniem albo zmieniać warunki. Zadatek, powiązany z kredytem hipotecznym, wprowadza jasne zasady odpowiedzialności i studzi emocje po obu stronach.

Historia klienta, który uniknął straty pieniędzy

Klient kupował dom na obrzeżach miasta. Umowa przedwstępna zawierała zadatek w wysokości 60 000 zł oraz zapis, że w przypadku odmowy kredytu hipotecznego zadatek podlega zwrotowi. W trakcie procesu bank wykrył niezgodność w dokumentacji działki i wstrzymał finansowanie. Sprzedający był rozczarowany, ale zapis umowy był jednoznaczny. Klient odzyskał całą kwotę, zachował zdolność kredytową i mógł bezpiecznie szukać innej nieruchomości.

Jak zmienia się sytuacja po właściwym zabezpieczeniu

Po zastosowaniu zadatku z odpowiednimi warunkami kredyt hipoteczny przestaje być „ruletką”. Klient wie, że nie straci oszczędności życia, a bank widzi stabilną, uporządkowaną transakcję. To przekłada się na spokojniejszy proces, mniej nerwowych telefonów i realne poczucie kontroli. Zaliczka takiego efektu nie daje, bo nie reguluje konsekwencji zdarzeń losowych.

Rola doradcy i prawnika w jednym

Bez doświadczenia trudno przewidzieć, w którym momencie proces się zatrzyma. Moim zadaniem jest przewidzieć te punkty zapalne i zabezpieczyć Cię zanim pojawi się problem. Zadatek jest narzędziem, które działa tylko wtedy, gdy jego konstrukcja jest świadoma i dopasowana do kredytu hipotecznego.

Tabela: Zadatek a zaliczka a bezpieczeństwo kredytu hipotecznego

| Obszar ryzyka | Zadatek | Zaliczka |

| Odmowa kredytu hipotecznego | Możliwy zwrot środków | Brak jasnych zasad |

| Problemy prawne nieruchomości | Ochrona kupującego | Ryzyko sporu |

| Presja sprzedającego | Ograniczona | Wysoka |

| Stabilność transakcji | Duża | Niska |

| Spokój klienta | Wysoki | Niski |

| Kontrola nad sytuacją | Realna | Pozorna |

Warto wiedzieć – zadatek czy zaliczka

Z punktu widzenia zdolności kredytowej 2026 utrata zadatku może oznaczać nie tylko stratę gotówki, ale także brak środków na kolejną transakcję. Dlatego zapisy umowy muszą chronić Cię także finansowo na przyszłość.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Jeżeli finansujesz zakup nieruchomości kredytem hipotecznym, zadatek z warunkiem uzyskania kredytu jest jednym z najważniejszych elementów bezpieczeństwa. Zaliczka nie daje porównywalnej ochrony i często zostawia klienta samego z problemem.

4. Zadatek czy zaliczka przy zakupie mieszkania – co chroni kupującego w 2026 roku

Niepewność kupującego w realiach 2026 roku

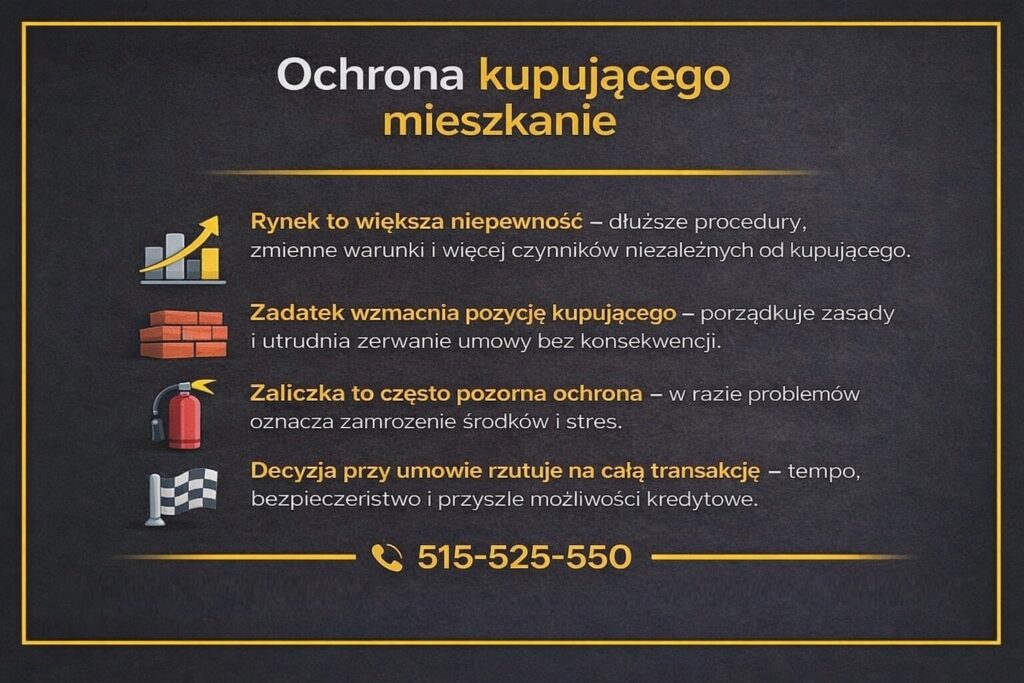

Zakup mieszkania w 2026 roku to dla wielu osób największa decyzja finansowa w życiu. Rosnące ceny, zmienna zdolność kredytowa 2026, długie procesy decyzyjne w bankach i presja czasu sprawiają, że kupujący działają pod wpływem emocji. W takiej atmosferze łatwo podpisać umowę przedwstępną bez głębszej refleksji nad jednym słowem – zadatek albo zaliczka. To właśnie ten wybór decyduje, czy w sytuacji kryzysowej jesteś chroniony, czy zostajesz sam z problemem.

Dlaczego ryzyko kupującego jest dziś większe niż kiedyś

W ostatnich latach obserwuję coraz więcej transakcji, które nie dochodzą do skutku nie z winy klienta, lecz przez czynniki zewnętrzne: zmianę polityki kredytowej, dodatkowe wymagania banku, problemy prawne lokalu albo opóźnienia dewelopera. W takich sytuacjach zaliczka nie daje realnej ochrony. Zadatek, odpowiednio opisany, pozwala jasno określić, co dzieje się z pieniędzmi, gdy transakcja się zatrzymuje.

Historia klientki kupującej mieszkanie z rynku wtórnego

Klientka wpłaciła 40 000 zł przy podpisaniu umowy przedwstępnej. Sprzedający nalegał na zaliczkę, tłumacząc to „prostotą”. Po analizie dokumentów okazało się, że lokal ma nieuregulowany stan prawny. Bank odmówił kredytu hipotecznego. Sprzedający próbował przeciągać zwrot środków, a klientka przez kilka miesięcy była bez pieniędzy i bez mieszkania. W podobnej sytuacji, przy zadatku powiązanym z kredytem, środki wróciłyby automatycznie i bez sporu.

Jak zmienia się pozycja kupującego przy zadatku

Zadatek wzmacnia pozycję negocjacyjną kupującego i porządkuje relacje ze sprzedającym. Obie strony wiedzą, jakie są konsekwencje niedopełnienia warunków. Kupujący zyskuje realną ochronę finansową, a sprzedający jasny sygnał, że transakcja jest poważna. W 2026 roku, przy wysokich kwotach i niepewnym finansowaniu, to różnica fundamentalna.

Moment decyzji, który ma długie skutki

Wybór między zadatkiem a zaliczką to nie kwestia „umowna”, lecz strategiczna. Decyduje o tym, czy w razie problemów zachowasz płynność finansową i zdolność do dalszych działań, czy utkniesz w sporze i stracisz czas, pieniądze oraz spokój.

Tabela: Zadatek czy zaliczka a ochrona kupującego mieszkanie w 2026 roku

| Kryterium | Zadatek | Zaliczka |

| Ochrona pieniędzy kupującego | Wysoka | Niska |

| Reakcja na odmowę kredytu | Jasne zasady | Niepewność |

| Pozycja negocjacyjna | Silna | Słaba |

| Ryzyko sporu | Ograniczone | Podwyższone |

| Bezpieczeństwo transakcji | Duże | Ograniczone |

| Wpływ na przyszłą zdolność kredytową | Kontrolowany | Ryzykowny |

Warto wiedzieć – zadatek czy zaliczka

W 2026 roku banki coraz częściej analizują całą historię transakcji, w tym sposób zabezpieczenia umowy przedwstępnej. Nieprzemyślana zaliczka może pośrednio wpłynąć na ocenę Twojej wiarygodności finansowej.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Jeżeli kupujesz mieszkanie i finansujesz je kredytem hipotecznym, zadatek z odpowiednimi zapisami jest jednym z najskuteczniejszych narzędzi ochrony. Zaliczka nie nadąża za realiami rynku i zbyt często zostawia kupującego bez zabezpieczenia.

Chciałbyś poznać dokładną kwotę którą możesz otrzymać z banku? Zapoznaj się z naszym artykułem zdolność kredytowa Żagań!

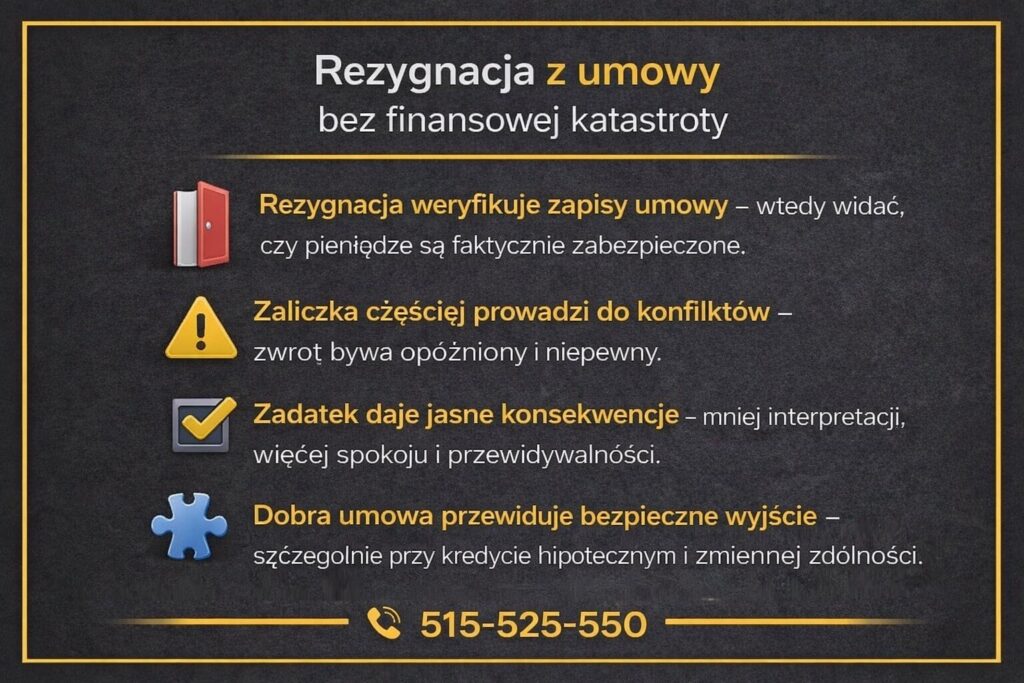

5. Zadatek czy zaliczka a rezygnacja z umowy – realne scenariusze i konsekwencje

Moment, w którym pojawia się problem

Rezygnacja z umowy przedwstępnej to sytuacja, o której nikt nie chce myśleć na początku transakcji. Klient zakłada, że kredyt hipoteczny zostanie przyznany, dokumenty będą w porządku, a termin aktu notarialnego jest tylko formalnością. Problem pojawia się wtedy, gdy bank zmienia warunki, zdolność kredytowa 2026 okazuje się niewystarczająca albo wychodzą na jaw okoliczności niezależne od kupującego. W tym momencie pytanie „zadatek czy zaliczka” przestaje być teoretyczne.

Dlaczego rezygnacja bywa tak kosztowna

Jeżeli w umowie widnieje zaliczka, a strony nie przewidziały szczególnych sytuacji, rezygnacja z umowy często prowadzi do sporu. Sprzedający może opóźniać zwrot środków lub uzależniać go od własnej dobrej woli. Przy zadatku zasady są jasne – umowa określa konsekwencje finansowe, a odpowiedzialność stron jest symetryczna. To właśnie brak tej symetrii sprawia, że rezygnacja przy zaliczce bywa dla kupującego szczególnie dotkliwa.

Case study: rezygnacja, która mogła zakończyć się stratą

Klient planował zakup mieszkania z kredytem na 30 lat. Umowa przedwstępna przewidywała zaliczkę 50 000 zł. Po miesiącu bank odmówił finansowania z powodu zmiany formy zatrudnienia. Sprzedający nie spieszył się ze zwrotem pieniędzy, argumentując utracone korzyści. Dopiero po negocjacjach i wsparciu prawnym środki wróciły do klienta, ale proces trwał trzy miesiące. Gdyby w umowie był zadatek powiązany z kredytem hipotecznym, sytuacja byłaby jednoznaczna i zakończyłaby się bez konfliktu.

Jak zmienia się sytuacja przy dobrze skonstruowanym zadatku

Zadatek pozwala uporządkować rezygnację z umowy bez emocji i presji. Kupujący wie, kiedy odzyska pieniądze, a sprzedający zna swoje prawa. W praktyce takie zapisy rzadko prowadzą do sporów, bo konsekwencje są z góry znane. To szczególnie ważne w realiach 2026 roku, gdzie procesy kredytowe są bardziej złożone i mniej przewidywalne.

Dlaczego warto myśleć o wyjściu już na wejściu

Dobra umowa przedwstępna nie zakłada tylko sukcesu, ale także bezpieczne wyjście awaryjne. Zadatek jest narzędziem, które to umożliwia. Zaliczka takiej funkcji nie spełnia i często przerzuca ciężar problemu wyłącznie na kupującego.

Tabela: Rezygnacja z umowy – porównanie skutków zadatku i zaliczki

| Scenariusz | Zadatek | Zaliczka |

| Rezygnacja z powodu odmowy kredytu | Zwrot zgodnie z umową | Często spór |

| Czas odzyskania środków | Krótki | Nieprzewidywalny |

| Ryzyko konfliktu | Niskie | Wysokie |

| Pozycja kupującego | Chroniona | Słaba |

| Konsekwencje finansowe | Jasne | Niejasne |

| Wpływ na dalsze plany kredytowe | Kontrolowany | Negatywny |

Warto wiedzieć – zadatek czy zaliczka

Rezygnacja z umowy i utrata środków może obniżyć Twoje możliwości przy kolejnym kredycie hipotecznym. Banki patrzą nie tylko na historię spłat, ale także na dostępny kapitał własny.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Jeżeli istnieje choć minimalne ryzyko, że transakcja może się nie domknąć, zadatek z odpowiednimi zapisami chroni Cię zdecydowanie lepiej niż zaliczka. Dobra umowa nie kończy się na podpisaniu, lecz zabezpiecza także scenariusz rezygnacji.

Posiadasz już inne zobowiązania finansowe, które znacznie obciążają Twój miesięczny budżet? Przeczytaj kredyt konsolidacyjny Żagań!

6. Zadatek czy zaliczka a zdolność kredytowa 2026 – czego bank nie powie wprost

Ukryty związek między umową a oceną finansową

Większość klientów zakłada, że zdolność kredytowa 2026 zależy wyłącznie od dochodów, zobowiązań i historii spłat. To tylko część prawdy. Bank ocenia także ciągłość i bezpieczeństwo transakcji, a więc to, czy środki własne są realnie dostępne do momentu uruchomienia kredytu. W tym miejscu wybór między zadatkiem a zaliczką zaczyna wpływać na ocenę ryzyka – po cichu, bez jasnej komunikacji ze strony banku.

Historia klienta, która ujawniła problem

Klient wpłacił zaliczkę 70 000 zł przy umowie przedwstępnej, licząc na szybkie finansowanie. Proces się wydłużył, bank poprosił o dodatkowe dokumenty, a sprzedający – zniecierpliwiony – zatrzymał środki do czasu rozstrzygnięcia. W tym okresie klient formalnie stracił dostęp do kapitału własnego, co obniżyło jego bufor bezpieczeństwa w kalkulacji banku. Decyzja kredytowa była warunkowa i mniej korzystna. Po renegocjacji umowy na zadatek z warunkiem kredytowym sytuacja się ustabilizowała.

Dlaczego bank woli przewidywalność

Banki nie lubią niejasnych stanów pośrednich. Zaliczka może „zniknąć” z dyspozycji klienta na miesiące, co pogarsza obraz płynności. Zadatek – prawidłowo opisany – porządkuje przepływ środków i pozwala bankowi przyjąć, że klient nie straci kapitału własnego w razie opóźnień lub odmowy. To subtelna, ale realna różnica w ocenie zdolności.

Emocje klienta kontra chłodna matematyka

Z perspektywy kupującego liczy się poczucie kontroli i spokoju. Z perspektywy banku – stabilność finansowa na każdym etapie. Zaliczka zwiększa napięcie i ryzyko „zablokowania” pieniędzy. Zadatek, powiązany z kredytem hipotecznym, obniża stres i poprawia czytelność całej transakcji.

Jak decyzja dziś wpływa na jutro

Utrata lub czasowe zamrożenie środków może oznaczać gorsze warunki, mniejszą elastyczność, a nawet odmowę. W 2026 roku, przy ostrzejszych kryteriach i dłuższych procesach, forma wpłaty staje się elementem strategii kredytowej, a nie tylko zapisem w umowie.

Tabela: Zadatek czy zaliczka a zdolność kredytowa w 2026 roku

| Obszar oceny banku | Zadatek | Zaliczka |

| Dostępność kapitału własnego | Przewidywalna | Często ograniczona |

| Płynność finansowa klienta | Stabilna | Zmienna |

| Ryzyko „zamrożenia” środków | Niskie | Wysokie |

| Czytelność transakcji | Wysoka | Niska |

| Wpływ na warunki kredytu | Neutralny/pozytywny | Potencjalnie negatywny |

| Odporność na opóźnienia | Duża | Mała |

Warto wiedzieć – zadatek czy zaliczka

Bank może nie powiedzieć wprost, że zaliczka pogarsza obraz zdolności, ale uwzględni ją w analizie ryzyka. Efekt bywa widoczny w marży, wymaganych zabezpieczeniach lub dodatkowych warunkach.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

W 2026 roku zadatek z warunkiem kredytowym to element ochrony nie tylko pieniędzy, ale i zdolności kredytowej. Zaliczka bywa wygodna na papierze, lecz w praktyce zwiększa ryzyko i obniża elastyczność klienta.

Mieszkańcu Nowej Soli potrzebujesz wsparcia w kredytach czy innej formie finansowania? Przeczytaj nasz artykuł – finanse Nowa Sól!

7. Mobilność to Twoja wygoda, moja niezależność to Twoje bezpieczeństwo przy umowie przedwstępnej

Dlaczego miejsce i czas mają dziś kluczowe znaczenie

Rynek nieruchomości w 2026 roku nie działa w godzinach „od-do”. Sprzedający chcą decyzji natychmiast, banki proszą o dokumenty w ostatniej chwili, a notariusze mają napięte terminy. Klient, który musi samodzielnie koordynować prawnika, doradcę kredytowego i sprzedającego, bardzo szybko traci kontrolę. Mobilność doradcy, który dojeżdża, analizuje dokumenty na miejscu i reaguje w czasie rzeczywistym, przestaje być wygodą – staje się elementem bezpieczeństwa całej transakcji.

Case study: umowa podpisana w ostatniej chwili

Klient kupował mieszkanie od osoby prywatnej. Sprzedający chciał podpisać umowę przedwstępną „od ręki”, jeszcze tego samego dnia. W projekcie widniała zaliczka, bez żadnych zabezpieczeń kredytowych. Dzięki mobilnemu wsparciu analiza umowy odbyła się na miejscu. Zapis został zmieniony na zadatek z warunkiem uzyskania kredytu hipotecznego. Dwa tygodnie później bank wydłużył proces decyzyjny. Gdyby pozostała zaliczka, środki klienta byłyby zamrożone. Dzięki korekcie umowy transakcja pozostała bezpieczna.

Niezależność doradcy jako realna przewaga

Doradca powiązany z jedną instytucją działa według jej interesu i harmonogramu. Niezależny doradca kredytowy i prawnik w jednym patrzy wyłącznie na Twoje ryzyko. Mobilność pozwala reagować tam, gdzie powstają problemy: u sprzedającego, u dewelopera, w kancelarii notarialnej. To właśnie tam zapadają decyzje, które później decydują o utracie lub ochronie zadatku.

Jak mobilność wpływa na negocjacje zapisów

Bezpośrednia obecność przy podpisywaniu umowy zmienia dynamikę rozmów. Sprzedający widzi, że klient jest przygotowany i wspierany ekspercko. Zapis o zadatku przestaje być „fanaberią”, a staje się standardem. W praktyce mobilność skraca czas negocjacji, zmniejsza presję i ogranicza ryzyko pochopnych decyzji.

Spokój klienta jako efekt końcowy

Klient nie musi domyślać się konsekwencji zapisów prawnych ani reagować na problemy po fakcie. Mobilne wsparcie oznacza, że umowa przedwstępna jest bezpieczna od samego początku, a kredyt hipoteczny nie staje się źródłem stresu, lecz narzędziem realizacji planów.

Tabela: Mobilność doradcy a bezpieczeństwo umowy przedwstępnej

| Obszar | Doradca mobilny | Brak mobilności |

| Reakcja na presję sprzedającego | Natychmiastowa | Opóźniona |

| Analiza umowy na miejscu | Tak | Nie |

| Skuteczność negocjacji | Wysoka | Ograniczona |

| Ryzyko błędnych zapisów | Niskie | Podwyższone |

| Komfort klienta | Wysoki | Niski |

| Bezpieczeństwo środków | Realne | Pozorne |

Warto wiedzieć – zadatek czy zaliczka

Najwięcej niekorzystnych zapisów dotyczących zaliczki i zadatku powstaje wtedy, gdy klient podpisuje dokument „na szybko” bez wsparcia eksperta obecnego fizycznie przy transakcji.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Mobilność doradcy kredytowego i prawnika w jednym to dziś jeden z kluczowych elementów ochrony klienta. To nie dodatek do usługi, lecz realne zabezpieczenie Twoich pieniędzy i całego procesu kredytowego.

Szukasz swojego pierwszego kredytu hipotecznego? Przeczytaj nasz artykuł – kredyt hipoteczny na start!

8. Doradca – Twój negocjator przy zadatku i zaliczce w kredycie hipotecznym

Dlaczego negocjacje zaczynają się od umowy, a nie od banku

Większość klientów myśli o negocjacjach dopiero na etapie kredytu hipotecznego: marża, oprocentowanie, prowizje. Tymczasem pierwsze i często najważniejsze negocjacje odbywają się dużo wcześniej – przy umowie przedwstępnej. To właśnie tam zapada decyzja, czy zadatek będzie chronił kupującego, czy zaliczka zostawi go bez realnego zabezpieczenia. Doradca działający jednocześnie jako ekspert kredytowy i prawnik widzi ten moment jako punkt strategiczny całej transakcji.

Historia negocjacji, które zmieniły układ sił

Klient kupował dom, finansowanie opierało się na kredycie hipotecznym ze stałym oprocentowaniem. Sprzedający narzucił wysoką zaliczkę i krótki termin aktu notarialnego. W trakcie negocjacji zapis został zmieniony na zadatek z warunkiem uzyskania kredytu oraz elastycznym terminem finalizacji. Gdy bank poprosił o dodatkowe dokumenty, sprzedający nie mógł wycofać się bez konsekwencji. Klient zachował bezpieczeństwo środków i spokojnie doprowadził proces do końca.

Jak doradca buduje przewagę klienta

Profesjonalne negocjacje nie polegają na konflikcie, lecz na argumentach. Doradca pokazuje sprzedającemu, że zadatek nie jest zagrożeniem, lecz zabezpieczeniem obu stron. Jednocześnie pilnuje, aby zapisy nie obciążały kupującego w razie problemów z kredytem na mieszkanie lub dom. To szczególnie ważne przy wysokich kwotach i niestabilnej zdolności kredytowej 2026.

Rola wsparcia prawnego w tle rozmów

Negocjacje bez zaplecza prawnego są krótkowzroczne. Każdy zapis musi być zgodny z praktyką bankową i realiami rynku. Doradca, który rozumie konsekwencje prawne, potrafi przewidzieć, jak dany zapis zadziała w sytuacji kryzysowej. To właśnie wtedy różnica między zadatkiem a zaliczką staje się realnym narzędziem ochrony lub źródłem strat.

Efekt końcowy dla klienta

Dobrze poprowadzone negocjacje sprawiają, że klient nie tylko uzyskuje kredyt hipoteczny, ale robi to bez stresu o utratę oszczędności. Zadatek staje się elementem strategii, a nie przypadkowym zapisem. Zaliczka przestaje być „łatwym rozwiązaniem”, a klient zyskuje kontrolę nad całym procesem.

Tabela: Rola doradcy jako negocjatora przy zadatku i zaliczce

| Obszar | Z aktywnym doradcą | Bez wsparcia |

| Pozycja negocjacyjna kupującego | Silna | Słaba |

| Konstrukcja zadatku | Dopasowana do kredytu | Przypadkowa |

| Ryzyko utraty środków | Ograniczone | Wysokie |

| Spójność z wymaganiami banku | Pełna | Częściowa |

| Przebieg transakcji | Kontrolowany | Chaotyczny |

| Komfort psychiczny klienta | Wysoki | Niski |

Warto wiedzieć – zadatek czy zaliczka

Negocjacje zapisów umowy przedwstępnej często decydują o tym, czy kredyt hipoteczny zostanie uruchomiony na czas i bez dodatkowych warunków narzuconych przez bank.

Wniosek doradcy kredytowego i prawnika – zadatek czy zaliczka

Doradca kredytowy i prawnik w jednym to nie koszt, lecz inwestycja w bezpieczeństwo. Przy zadatku i zaliczce nie chodzi o zapis w umowie, lecz o ochronę Twoich pieniędzy, zdolności kredytowej i spokoju w całym procesie zakupu.

FAQ – zadatek czy zaliczka

Nie, prawo nie wymaga konkretnej formy płatności, ale przelew jest zdecydowanie najbezpieczniejszy dowodowo. W praktyce liczy się możliwość jednoznacznego wykazania, że środki zostały przekazane, w jakiej kwocie i z jakim tytułem. Gotówka zwiększa ryzyko sporów, zwłaszcza gdy druga strona kwestionuje charakter wpłaty. Dla banku i w razie konfliktu przelew z opisem „zadatek” lub „zaliczka” jest najczytelniejszym rozwiązaniem.

Tak, choć pośrednio. Bank analizuje, jaka część środków własnych została już zaangażowana i czy klient zachowuje finansowy bufor bezpieczeństwa. Zbyt wysoki zadatek lub zaliczka mogą obniżyć elastyczność finansową w trakcie procesu. Optymalna kwota to taka, która zabezpiecza transakcję, ale nie uszczupla nadmiernie kapitału potrzebnego na koszty okołokredytowe, notarialne i rezerwę finansową po zakupie nieruchomości.

Tak, ale tylko za zgodą obu stron i w formie aneksu do umowy. W praktyce jest to częsty ruch po konsultacji z doradcą kredytowym lub bankiem. Kluczowe jest nie tylko samo nazwanie wpłaty „zadatkiem”, lecz także doprecyzowanie konsekwencji prawnych i warunków, np. uzyskania kredytu. Bez aneksu zmiana ustnych ustaleń nie ma znaczenia prawnego i nie chroni kupującego.

Dla kupującego co do zasady nie, ale dla sprzedającego już tak, szczególnie w kontekście podatku dochodowego. Z punktu widzenia kupującego ważniejsze jest to, że niewłaściwie skonstruowana wpłata może wpłynąć na koszty całej transakcji, np. przy konieczności dochodzenia zwrotu środków. Dlatego zapisy dotyczące zadatku lub zaliczki warto analizować nie tylko prawnie, ale i finansowo, w szerszym kontekście transakcji.

10. Skontaktuj się z nami – bezpieczna umowa, spokojny kredyt i realne oszczędności

Dlaczego to właśnie teraz warto się odezwać

Jeżeli dotarłeś do tego miejsca, to znaczy, że wiesz już, iż wybór między zadatkiem a zaliczką nie jest formalnością, lecz decyzją o bezpieczeństwie Twoich pieniędzy, kredytu hipotecznego i całej transakcji. Największy błąd popełniają osoby, które „już prawie wszystko wiedzą” i rezygnują z konsultacji na ostatniej prostej. To właśnie wtedy zapadają decyzje, które później kosztują najwięcej – finansowo i emocjonalnie.

Jak realnie wspieramy klientów

Działamy jednocześnie jako doradca kredytowy i prawnik. Oznacza to, że nie tylko analizujemy zdolność kredytową 2026, ale także weryfikujemy umowę przedwstępną, zapisy o zadatku lub zaliczce oraz stan prawny nieruchomości. Pomagamy uniknąć sytuacji, w której kredyt na mieszkanie lub dom staje się źródłem stresu zamiast stabilizacji. Naszym celem jest ochrona Twoich środków i interesów na każdym etapie.

Gdzie działamy i jak wygląda współpraca

Działamy mobilnie i elastycznie. Spotykamy się tam, gdzie tego potrzebujesz – u Ciebie, u sprzedającego, u notariusza lub online. Obsługujemy klientów z całego regionu i osoby pracujące za granicą, w tym w EUR. Mobilność pozwala reagować szybko, zanim podpiszesz dokument, który trudno będzie później odwrócić.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym w kredycie bez wkładu własnego, kredycie hipotecznym ze stałym oprocentowaniem, kredycie na budowę domu, kredycie na mieszkanie dla młodych oraz w trudnych przypadkach z historią BIK/KRD. Równolegle prowadzimy analizę umów, wspieramy przy negocjacjach i akcie notarialnym oraz rozwiązujemy sytuacje sporne.

Dlaczego to się po prostu opłaca

Nasze doradztwo jest bezpłatne, a doświadczenie przekłada się na realne oszczędności. Od 16 lat współpracujemy z 18 instytucjami finansowymi, co pozwala nam dopasować rozwiązania do Twojej sytuacji, a nie odwrotnie. Jedna rozmowa może uchronić Cię przed utratą zadatku, zamrożeniem środków lub problemami z kredytem hipotecznym.

Wezwanie do działania

📞 Zadzwoń teraz – +48 515-525-550!

Nie ryzykuj, nie przepłacaj i nie zostawiaj swojej transakcji przypadkowi. Skontaktuj się z nami, zanim podpiszesz umowę. Bezpieczny zadatek, dobrze poprowadzony kredyt i spokojna głowa są bliżej, niż myślisz.