Kredyt korony norweskie NOK 💷 finansowanie 2026 r! [poradnik]

Kredyt hipoteczny korony norweskie NOK – podsumowanie:

- Kredyt w koronach norweskich NOK jest najbezpieczniejszy dla osób zarabiających w NOK – dochód i rata są w tej samej walucie, co ogranicza ryzyko kursowe i zwykle podnosi zdolność kredytową wobec kredytu w PLN.

- Dokumenty z Norwegii i regularne przelewy NAV, lønnsslipp, wyciągi są kluczowe – ich kompletność, spójność i udokumentowane dodatki mogą zwiększyć zdolność nawet o 20–30% i zdecydować o pozytywnej decyzji kredytowej.

- Tylko ok. 3 banki realnie finansują dochody w koronach norweskich NOK, dlatego wybór właściwej instytucji i dopasowanie wniosku do jej procedur ma ogromny wpływ na szansę uzyskania kredytu i warunki cenowe.

- Współpraca z doradcą kredytowym i prawnikiem w jednym pozwala przeprowadzić cały proces zdalnie, wynegocjować lepsze warunki, zabezpieczyć umowy i uniknąć błędów prawnych przy zakupie, budowie domu lub kredycie mieszkaniowym w NOK.

Spis treści:

- Kredyt korony norweskie NOK – mechanizm przeliczania, spread i ryzyko kursowe w 2026

- Kredyt hipoteczny korony norweskie NOK – wymagania i dokumenty dla osób pracujących w Norwegii (2026)

- Zdolność kredytowa w NOK – jak ją obliczyć i jak legalnie ją zwiększyć?

- Proces uzyskania kredytu hipotecznego w koronach norweskich – krok po kroku

- Mobilność = Wygoda – kredyt hipoteczny i pożyczka w NOK całkowicie zdalnie

- Niezależność = Bezpieczeństwo – kiedy kredyt w NOK jest korzystny, a kiedy może podnosić ryzyko?

- Najczęstsze błędy przy kredycie mieszkaniowym i hipotecznym w NOK – jak ich uniknąć?

- Doradca Twój Negocjator – profesjonalne negocjowanie kredytu hipotecznego w NOK i wsparcie prawne

- Kredyt korony norweskie NOK czy kredyt w PLN – co bardziej opłaca się w 2026 roku?

- Kredyt hipoteczny na dom w koronach norweskich NOK – zakup i budowa krok po kroku

- Kredyt mieszkaniowy w koronach norweskich NOK – finansowanie mieszkania z rynku pierwotnego i wtórnego

- Pożyczka gotówkowa dla osób zarabiających w koronach norweskich – na co możesz liczyć?

- Wsparcie prawne przy kredycie i pożyczce w NOK – umowy, BIK, KRD, ryzyka nieruchomości

- FAQ – kredyt hipoteczny korony norweskie NOK

- Skontaktuj się z nami – kredyt korony norweskie NOK

Kredyt korony norweskie NOK – mechanizm przeliczania, spread i ryzyko kursowe w 2026

Dlaczego kurs NOK ma kluczowe znaczenie?

Kredyt korony norweskie NOK to rozwiązanie wybierane coraz częściej przez osoby pracujące w Norwegii. Bank, analizując dochody w walucie, musi przeliczyć je na złotówki. To oznacza, że każda zmiana kursu NOK wpływa na zdolność kredytową, wysokość raty i bezpieczeństwo całego procesu. Im większe wahania, tym większe ryzyko dla klienta. Dlatego tak ważne jest zrozumienie, jak banki liczą dochód i co realnie wpływa na Twoje możliwości finansowe.

Jak bank przelicza korony norweskie na złotówki w 2026?

Bank stosuje własny kurs przeliczeniowy, zwykle mniej korzystny niż rynkowy. Pod uwagę brane są: średnia stabilność wpływów, forma zatrudnienia, dodatki i średni kurs NOK z określonego okresu. Część instytucji wprowadza bufory bezpieczeństwa – obniżają dochód o kilka procent, aby uwzględnić ryzyko kursowe. W praktyce oznacza to, że nawet wysokie realne dochody mogą po przeliczeniu wyglądać skromniej. Przy kredycie w PLN przeliczenie wpływa na zdolność. Przy kredycie w NOK – wpływa na wysokość raty, ale zwykle nie zniekształca zdolności kredytowej.

Jak ograniczyć ryzyko kursowe przy kredycie korony norweskie NOK?

Najskuteczniejszym rozwiązaniem jest stała analiza historii wpływów, unikanie przerw w zatrudnieniu, odpowiednie przygotowanie dokumentów i wybór właściwej waluty kredytu. Długoterminowo stabilne dochody w NOK mogą przynieść realne oszczędności, jeśli proces zostanie dobrze zaplanowany. Doradca kredytowy i prawnik w jednym zadba, by wykazać realną siłę Twojego wynagrodzenia i zminimalizować skutki wahań kursu. To właśnie od dobrego przygotowania zależy, czy kredyt w NOK będzie dla Ciebie bezpieczny i opłacalny.

Kredyt hipoteczny w NOK – co zrobić, aby zabezpieczyć swój kredyt w NOK?

Najważniejszy krok to kontakt z ekspertem, który przeanalizuje ryzyko kursowe, porówna koszty i przygotuje dokumenty zgodnie z oczekiwaniami banku. Dzięki temu Twój kredyt korony norweskie NOK stanie się przewidywalnym narzędziem, a nie źródłem stresu. Zadzwoń – +48 515 525 550 – i dowiedz się, jak ustabilizować budżet przy finansowaniu w NOK.

Kredyt hipoteczny korony norweskie NOK: Jak bank liczy dochód?

| Element oceny finansowej | Jak działa w praktyce? | Znaczenie dla kredytu w NOK |

| Kurs przeliczeniowy | Bank stosuje kurs wewnętrzny, zwykle niższy niż rynkowy | Niższa zdolność kredytowa przy kredycie w PLN |

| Średnia z ostatnich miesięcy | Liczone są stabilne wpływy i dodatki | Zwiększa lub zmniejsza minimalną akceptowaną zdolność |

| Bufor bezpieczeństwa | Bank obniża dochód o kilka procent | Chroni przed wahaniami NOK, ale obniża zdolność |

| Ryzyko kursowe | Zmiany NOK wpływają na ratę | Ważne przy kredycie w NOK, mniej przy PLN |

| Stabilność zatrudnienia | Długie umowy, brak przerw, powtarzalne wpływy | Zdecydowanie zwiększa bezpieczeństwo finansowania |

Kredyt hipoteczny w koronach norweskich NOK

Banki często zakładają, że wahania kursu waluty mogą sięgnąć nawet 15-20% w skali roku. To nie znaczy, że taka zmiana nastąpi, ale instytucja musi mieć pewność, że nawet przy gwałtownym spadku NOK poradzisz sobie ze spłatą. Dlatego kluczowa jest stabilna historia przelewów i odpowiednio przygotowana dokumentacja.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Dobrze przygotowany wniosek o kredyt w koronach norweskich NOK potrafi zwiększyć zdolność nawet o kilkadziesiąt tysięcy złotych. Największy błąd klientów pracujących w Norwegii to brak spójności między wpływami, a realnymi dokumentami z NAV czy pracodawcy. Połączenie wiedzy doradcy i prawnika pozwala uniknąć błędów i wynegocjować warunki dopasowane do Twojej sytuacji finansowej.

Pamiętaj – kredyt hipoteczny EUR uzyskasz zarabiając w EUR! Czyli jeśli pracujesz w Niemczech, Austrii itp. to się do nas zgłoś! Wystarczy 1 telefon!

Kredyt hipoteczny korony norweskie NOK – wymagania i dokumenty dla osób pracujących w Norwegii (2026)

Kto może ubiegać się o kredyt w NOK?

Kredyt hipoteczny korony norweskie NOK jest dostępny dla osób pracujących w Norwegii i uzyskujących stabilne, regularne wpływy na konto. Bank ocenia przede wszystkim ciągłość zatrudnienia, formę umowy oraz wiarygodność dokumentów z NAV lub pracodawcy. Im bardziej przewidywalna sytuacja zawodowa, tym łatwiej przejść ocenę zdolności kredytowej. Osoby zatrudnione na stałe mają wyraźnie wyższe szanse, choć rosnąca liczba klientów pracuje na kontraktach sezonowych lub zmianowych – tu kluczowa staje się jakość dokumentacji.

Jak bank analizuje Twoje dochody w NOK?

Instytucje finansowe wymagają minimum kilku miesięcy historii wpływów, a często także pełnych rocznych potwierdzeń z systemu norweskiego. Dochody przeliczane są po kursie bankowym, co może oznaczać różnicę w zdolności kredytowej. Dlatego ważne jest, aby dokumenty odzwierciedlały realne dochody z ostatnich miesięcy. Bank zwraca też uwagę na powtarzalność przelewów z Norwegii, co zwiększa wiarygodność finansową i bezpieczeństwo finansowania.

Jakie dokumenty są niezbędne do kredytu hipotecznego w NOK?

Dokumentacja przy kredycie w NOK jest bardziej złożona niż przy dochodach krajowych. Potrzebne są zaświadczenia o zatrudnieniu, zestawienia wypłat, dokumenty podatkowe oraz potwierdzenia przelewów. Kompletny zestaw dokumentów skraca proces nawet o kilka tygodni, a dobrze przygotowana struktura dochodów zmniejsza ryzyko obniżenia zdolności kredytowej. Doradca finansowy i prawnik pomagają sprawdzić każdy dokument pod kątem zgodności z wymaganiami banku.

Dlaczego kompletna dokumentacja przyspiesza decyzję kredytową?

Brak jednego dokumentu powoduje najczęstsze opóźnienia. Bank chce potwierdzić, że Twoje dochody są stabilne, legalne i właściwie rozliczone w Norwegii. Im pełniejsza dokumentacja, tym mniejsze ryzyko dla instytucji finansującej i tym szybsza decyzja kredytowa. Oszczędzasz czas, pieniądze i unikasz stresu związanego z ponownymi wysyłkami dokumentów czy korektami. Kompletny zestaw materiałów to często różnica między akceptacją a odmową.

Jak przygotować dokumenty, aby zwiększyć zdolność kredytową?

Najbardziej opłaca się zadbać o spójność między wpływami, a dokumentami z norweskiej administracji. Doradca weryfikuje zgodność dat, kwot oraz charakteru zatrudnienia. Dobre przygotowanie może zwiększyć zdolność nawet o kilkadziesiąt tysięcy złotych. Skontaktuj się – +48 515 525 550 – aby sprawdzić, czy Twoja dokumentacja spełnia wymagania banków w 2026 roku.

Kredyt hipoteczny korony norweskie NOK – Wymagania i dokumenty

| Kategoria | Co wymagają banki? | Jak udowodnić? | Znaczenie dla zdolności |

| Zatrudnienie | Stała umowa lub długie kontrakty | Umowa, potwierdzenie pracodawcy, NAV | Stabilność → wyższa zdolność |

| Historia wpływów | Minimum 3-12 miesięcy przelewów | Wyciągi bankowe z konta w NOK | Ciągłość dochodów |

| Dokumenty podatkowe | Podatek norweski, rozliczenia roczne | Skattekort, skattemelding | Wiarygodność finansowa |

| Wynagrodzenie | Pełne zestawienie wypłat | Lønnsslipp z kilku miesięcy | Weryfikacja realnych dochodów |

| Legalność pracy | Formalnie zatrudniony w Norwegii | Umowa, potwierdzenia NAV | Eliminacja ryzyka |

| Rodzaj dochodu | Stałe vs. zmienne elementy | Wykaz dodatków i stawek godzinowych | Zmienność → niższe przeliczenie |

| Zatrudnienie sezonowe | Dodatkowe wyjaśnienia i dokumenty | Harmonogramy, potwierdzenia pracodawcy | Wyższe ryzyko |

| Wpływy na polskie konto | Powtarzalność przelewów | Potwierdzenia, wyciągi | Spójność i wiarygodność |

| Dokumenty dodatkowe | Operat, umowy nieruchomości | Notariusz, rzeczoznawca | Kompletny wniosek = szybkość |

| Ryzyko kursowe | Ocena stabilności NOK | Bufory, kursy bankowe | Bezpieczeństwo kredytu |

Warto wiedzieć

W przypadku kredytu hipotecznego korony norweskie NOK banki szczególnie dokładnie analizują dodatki, takie jak nadgodziny, rotacje czy diety. Jeśli ich udokumentowanie jest niepełne, bank może odrzucić je przy ocenie zdolności, obniżając Twoje możliwości finansowe. To jeden z najczęstszych powodów odmów.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Największą przewagą klienta zarabiającego w Norwegii jest wysoka realna siła nabywcza. Jednak bez odpowiednio przygotowanej dokumentacji nie będzie to widoczne w oczach banku. Kompletny zestaw dokumentów i jego prawna analiza pozwala skrócić proces kredytowy nawet o 40% i znacząco zwiększa szansę na akceptację finansowania.

Zdolność kredytowa w NOK – jak ją obliczyć i jak legalnie ją zwiększyć?

Co wpływa na zdolność kredytową w NOK?

Bank ocenia zdolność kredytową w NOK na podstawie realnych, udokumentowanych wpływów z Norwegii. Znaczenie ma forma zatrudnienia, liczba przepracowanych miesięcy oraz powtarzalność przelewów. W kredytach zagranicznych instytucje stosują także bufor bezpieczeństwa – obniżają dochód o kilka procent, aby uwzględnić ryzyko kursowe. Przy kredycie hipotecznym korony norweskie NOK ważny jest również poziom zobowiązań w Polsce, scoring BIK oraz współczynnik DTI. Im bardziej stabilna sytuacja zawodowa, tym wyższa możliwa kwota kredytu.

Jak przeliczenie dochodów z NOK wyróżnia osoby pracujące w Norwegii?

Dochody w NOK zazwyczaj są wyższe niż przeciętne wpływy krajowe. Po przeliczeniu na złotówki często zwiększają dostęp do finansowania, nawet przy zastosowaniu ostrożniejszych kursów bankowych. Dodatki norweskie – nadgodziny, diety, rotacje – także mogą podnieść zdolność, jeśli są prawidłowo udokumentowane. Wielu klientów z Norwegii uzyskuje lepszą zdolność niż osoby pracujące w Polsce, pod warunkiem że materiały z NAV i lønnsslipp są spójne i aktualne.

Kredyt hipoteczny w NOK – co zyskujesz, zwiększając zdolność

Wyższa zdolność to realna możliwość wyboru lepszej nieruchomości i korzystniejszych warunków kredytowych. Dzięki właściwej prezentacji dochodów możesz uzyskać wyższą kwotę kredytu, niższą marżę i lepszą ocenę ryzyka w banku. To z kolei oznacza niższą miesięczną ratę oraz większe bezpieczeństwo finansowe. Dobre przygotowanie dokumentów i odpowiednie rozmieszczenie danych o dochodach potrafi podnieść zdolność nawet o kilkadziesiąt tysięcy złotych.

📞 Skontaktuj się – +48 515 525 550 – aby wyliczyć realną zdolność kredytową w NOK.

Kredyt hipoteczny korony norweskie NOK: Co najbardziej wpływa na zdolność kredytową

| Element oceny | Wpływ na zdolność | Jak poprawić wynik? |

| Forma zatrudnienia | Wyższa przy umowie stałej | Dłuższe kontrakty, potwierdzenia pracodawcy |

| Historia przelewów | Minimum 3-12 miesięcy | Spójne, regularne wpływy |

| Dodatki do wynagrodzenia | Mogą podnieść dochód | Udokumentować lønnsslipp i harmonogram |

| Bufor walutowy banku | Obniża dochód o kilka procent | Silna stabilność wpływów |

| Zobowiązania w Polsce | Obniżają zdolność | Konsolidacja lub zamknięcie małych kredytów |

| Scoring BIK | Kluczowy przy kredycie w PLN i NOK | Korekta błędów, analiza raportu |

| DTI | Mówi o obciążeniu budżetu | Zwiększenie dochodu, redukcja kosztów |

Warto wiedzieć

W przypadku dochodów w NOK banki chętnie podwyższają ocenę zdolności, jeśli klient udowodni stałe wpływy w identycznych kwotach przez kilka miesięcy. Nieregularne przelewy nie zawsze przekreślają szansę, ale mogą wymagać dodatkowych wyjaśnień.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Najczęściej to nie wysokość wynagrodzenia ogranicza zdolność, lecz błędy w dokumentacji. Prawidłowe przedstawienie dodatków, uzupełnienie brakujących zaświadczeń i analiza historii wpływów może zwiększyć możliwości finansowe nawet o 20-30%. To przewaga, którą warto wykorzystać.

Jesteś kierowcą międzynarodowym i zarabiasz w EUR? Przeczytaj nasz artykuł kredyt hipoteczny EUR kierowcy!

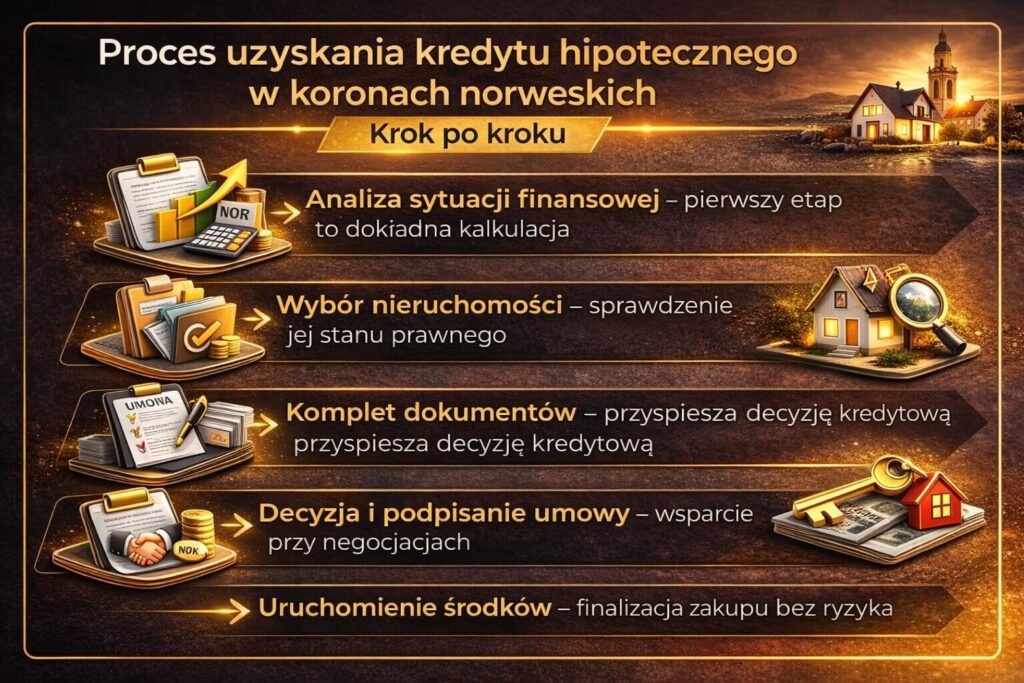

Proces uzyskania kredytu hipotecznego w koronach norweskich – krok po kroku

📞 Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Jak wygląda droga do kredytu w NOK?

Proces uzyskania kredytu hipotecznego korony norweskie NOK jest podobny do finansowania w PLN, ale wymaga większej precyzji dokumentów. Musisz potwierdzić legalne zatrudnienie, dochody i stabilność finansową. Bank analizuje wpływy z Norwegii oraz zgodność dokumentów z NAV i lønnsslipp. Każdy etap ma znaczenie, bo błędy mogą wydłużyć proces lub obniżyć zdolność.

Co daje dobrze przeprowadzony proces?

Starannie przygotowany wniosek oznacza szybszą decyzję i lepsze warunki. Dzięki właściwej analizie zdolności kredytowej możesz liczyć na wyższą kwotę finansowania oraz niższy poziom ryzyka walutowego. Klient, który przejdzie cały proces z ekspertem, unika stresu związanego z poprawkami dokumentów i nieprzewidzianymi opóźnieniami.

Kredyt hipoteczny w NOK – jak wygląda każdy krok w praktyce?

Najpierw analizujemy zdolność kredytową oraz dokumenty z Norwegii. Następnie wypełniamy wniosek i przekazujemy go do banku. Po ocenie ryzyka hipotecznego otrzymujesz decyzję. Ostatni etap to podpisanie umowy i finalizacja zakupu lub budowy. Przy kredycie hipotecznym korony norweskie NOK bank szczególnie uważnie weryfikuje źródła dochodu, dlatego komplet dokumentów to fundament powodzenia.

Co zrobić teraz?

Najlepiej zacząć od analizy dokumentów i ustalenia realnej zdolności. Zadzwoń – +48 515 525 550 – przygotuję kompletny plan działania, bezpłatnie i bez zobowiązań.

Kredyt hipoteczny korony norweskie NOK: Etapy procesu kredytowego w NOK

| Etap | Co obejmuje? | Co daje? |

| Analiza wstępna | Ocena dochodów i dokumentów | Wiesz, na ile Cię stać |

| Zbieranie dokumentów | NAV, lønnsslipp, wyciągi, umowy | Minimalizujesz ryzyko odmowy |

| Wniosek do banku | Formalne złożenie kompletu danych | Start procesu decyzji |

| Decyzja | Ocena ryzyka walutowego i prawnego | Informacja o warunkach kredytu |

| Finalizacja | Umowa, akt, wypłata | Bezpieczne zamknięcie procesu |

Kredyt hipoteczny w koronach norweskich NOK

Najczęstsze opóźnienia wynikają z brakujących dokumentów z Norwegii. Jeden brakujący lønnsslipp potrafi wydłużyć proces o tydzień.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Najwięcej zyskują osoby, które przygotują dokumenty przed uruchomieniem procesu. Kompletny zestaw skraca czas decyzji i zwiększa szanse na korzystną ofertę.

Zapoznaj się z naszym drugim artykułem na temat – kredyt hipoteczny NOK!

Mobilność = Wygoda – kredyt hipoteczny i pożyczka w NOK całkowicie zdalnie

Dlaczego mobilność jest kluczowa dla osób pracujących w Norwegii?

Większość klientów pracujących za granicą nie może przylatywać do Polski na spotkania w banku. Dlatego kredyt hipoteczny korony norweskie NOK i pożyczka w NOK muszą być prowadzone zdalnie. Banki akceptują obecnie dokumenty elektroniczne, pełnomocnictwa i wideoweryfikację. Dzięki temu cały proces – od analizy, przez wniosek, aż po podpisanie umowy – można przeprowadzić bez wychodzenia z domu.

Jak wygląda proces zdalny krok po kroku?

Zaczynamy od rozmowy telefonicznej lub spotkania online, podczas którego weryfikujemy dokumenty z Norwegii. Następnie przygotowujemy wniosek, który podpisujesz elektronicznie lub poprzez kod SMS. Wiele banków umożliwia również zdalne przeprowadzenie analizy nieruchomości, a notariusz może potwierdzić Twoją obecność online. Dzięki temu cały proces jest szybki, wygodny i przewidywalny.

Co zyskujesz dzięki finansowaniu bez wizyty w Polsce?

Największą korzyścią jest oszczędność czasu i swobodna organizacja procesu. Cały kredyt hipoteczny w NOK możesz przejść w trakcie pobytu w Norwegii, nawet pracując na zmiany. Mobilne doradztwo pozwala uniknąć stresu związanego z wizytami w banku, a dokumenty dostosowywane są do możliwości klienta. Zdalna pożyczka w NOK także przebiega szybko – bez kolejek i bez formalności wymagających osobistego stawiennictwa.

Co zrobić, aby przejść proces mobilnie i bez problemów?

Wystarczy kontakt telefoniczny, przesłanie dokumentów i krótkie spotkanie online. Przeprowadzę Cię przez cały proces – od zdolności kredytowej po podpisanie umowy. To najszybszy sposób na kredyt w PLN, kredyt hipoteczny korony norweskie NOK oraz pożyczkę gotówkową dla osób pracujących w Norwegii.

📞 +48 515 525 550! – mobilny doradca kredytowy czeka na Twój kontakt.

Kredyt hipoteczny korony norweskie NOK: Kredyt i pożyczka w NOK

| Element procesu | Możliwe zdalnie? | Co jest potrzebne? | Korzyść dla klienta | Kiedy wymaga pełnomocnictwa? |

| Analiza zdolności | Tak | Wyciągi, NAV, lønnsslipp | Oszczędność czasu | Nigdy |

| Weryfikacja dokumentów | Tak | Skany PDF, zdjęcia | Szybka ocena wstępna | Nigdy |

| Złożenie wniosku | Tak | Podpis SMS/ePUAP | Brak wizyt w banku | Czasami przy kredycie hipotecznym |

| Negocjacje warunków | Tak | Konsultacja telefoniczna | Lepsze warunki bez wizyty | Nigdy |

| Ocena nieruchomości | Częściowo | Operat zdalny | Szybsza procedura | Gdy operat wymaga wizji lokalnej |

| Podpisanie umowy kredytowej | Tak / częściowo | Kurier, podpis elektroniczny | Finalizacja w Norwegii | Czasami przy tradycyjnych bankach |

| Akt notarialny | Częściowo | Wideoweryfikacja | Oszczędność podróży | Zależnie od notariusza |

| Wypłata kredytu/pożyczki | Tak | Dokumenty mailowo | Szybkie uruchomienie | Nigdy |

Warto wiedzieć – kredyt hipoteczny w NOK

Jeszcze w 2020 roku większość banków wymagała osobistego stawiennictwa. W 2026 roku ponad 80% procesów kredytowych dla osób pracujących za granicą odbywa się w pełni zdalnie. To szczególnie korzystne dla klientów z Norwegii, gdzie zmiana grafików i lotów jest kosztowna i uciążliwa.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Najwięcej zyskują osoby, które planują cały proces wcześniej: przygotowują komplet dokumentów, ustalają formę podpisu i korzystają ze wsparcia doradcy. Zdalny proces potrafi być nawet o 30% szybszy niż tradycyjny, o ile dokumentacja jest spójna i kompletna.

Niezależność = Bezpieczeństwo – kiedy kredyt w NOK jest korzystny, a kiedy może podnosić ryzyko?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Kredyt walutowy daje przewagę, ale wymaga ostrożności

Dla osób pracujących w Norwegii kredyt korony norweskie NOK może być najlepszym rozwiązaniem: dochody i rata są w tej samej walucie, co chroni przed wahaniami kursu. Jednak kredyt hipoteczny w NOK wymaga świadomego podejścia. Jeśli w przyszłości klient wróci do Polski lub przestanie zarabiać w NOK, pojawia się ryzyko wzrostu raty. Nie wszystkie banki w Polsce pozwalają na bezproblemową zmianę waluty kredytu, dlatego kluczowe jest zrozumienie własnej sytuacji finansowej.

Największe ryzyka dla klienta zarabiającego w NOK

Najbardziej odczuwalne jest ryzyko zmiany kursu. Spadek wartości NOK względem PLN może zwiększyć wysokość raty lub zmniejszyć zdolność przy ewentualnym refinansowaniu. Ryzykiem jest również brak stabilnych wpływów, sezonowe zatrudnienie oraz nieudokumentowane dodatki, które bank może wyłączyć z wyliczeń. Warto pamiętać, że ryzyko pojawia się nie wtedy, gdy klient pracuje w Norwegii, lecz wtedy, gdy sytuacja życiowa ulega zmianie. Bez odpowiednich zabezpieczeń finansowych kredyt walutowy może stać się obciążeniem.

Jak zarządzać ryzykiem i uczynić kredyt w NOK bezpiecznym?

Najlepszym rozwiązaniem jest dopasowanie waluty kredytu do waluty dochodu. Jeśli zarabiasz w NOK, kredyt hipoteczny w koronie norweskiej jest logicznym, stabilnym i bezpiecznym wyborem. Dodatkowo możesz zabezpieczyć się poprzez budowę poduszki finansowej, stałą analizę wpływów oraz prawidłowe przygotowanie dokumentów. Doradca kredytowy i prawnik zadbają o to, aby umowa umożliwiała renegocjacje i była odporna na przyszłe zmiany. W wielu przypadkach odpowiednia konstrukcja wniosku całkowicie eliminuje ryzyka walutowe.

Kredyt hipoteczny korony norweskie NOK: Kiedy kredyt w NOK jest bezpieczny

| Sytuacja klienta | Bezpieczne? | Dlaczego? | Ryzyko? |

| Stałe dochody w NOK | Tak | Rata w tej samej walucie | Minimalne |

| Plany powrotu do Polski | Umiarkowanie | Możliwość zmiany waluty | Wzrost raty w PLN |

| Sezonowa praca | Ograniczenie | Niestabilne wpływy | Niższa zdolność |

| Niskie oszczędności | Ryzykownie | Brak poduszki finansowej | Wrażliwość na kurs |

| Wysokie dodatki | Umiarkowanie | Bank może je obciąć | Możliwa odmowa |

| Stabilna sytuacja życiowa | Tak | Przewidywalność wpływów | Minimalne |

| Zmiana pracodawcy | Umiarkowanie | Wymagana nowa dokumentacja | Czasowe obniżenie zdolności |

Kredyt hipoteczny w koronach norweskich NOK

W 2026 r. wiele banków wprowadza wewnętrzne modele oceny ryzyka walutowego. Oznacza to, że nawet niewielkie wahania NOK nie muszą wpływać na decyzję kredytową, jeśli dokumentacja klienta jest kompletna i spójna. Największy wpływ na bezpieczeństwo nie ma kurs, lecz jakość przygotowania wniosku.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Kredyt w NOK jest jednym z najbezpieczniejszych rozwiązań dla osób pracujących w Norwegii – o ile jest odpowiednio dobrany. Ryzyko pojawia się dopiero wtedy, gdy klient nie planuje długoterminowo. Analiza prawna umowy, odpowiednia strategia spłaty i stała kontrola dochodów sprawiają, że kredyt walutowy może być stabilnym narzędziem budowania majątku.

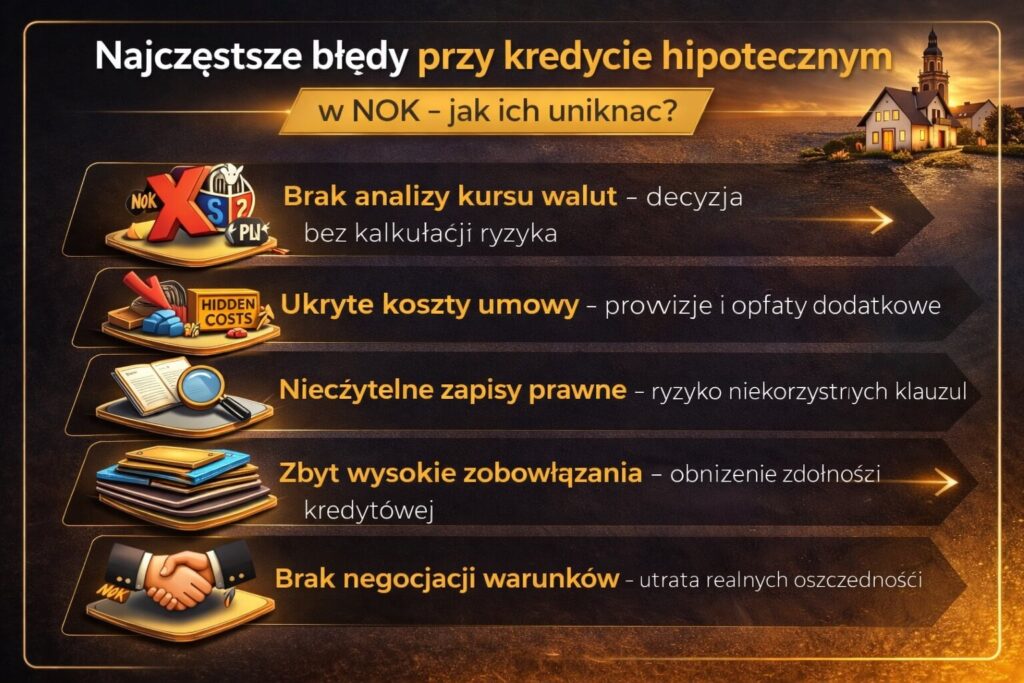

Najczęstsze błędy przy kredycie mieszkaniowym i hipotecznym w NOK – jak ich uniknąć?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa!

Dlaczego klienci popełniają błędy przy kredytach w NOK?

Kredyt mieszkaniowy w NOK i kredyt hipoteczny w koronie norweskiej wymagają większej precyzji w dokumentach niż kredyty krajowe. Klienci często zakładają, że stabilne dochody wystarczą, jednak bank analizuje nie tylko wpływy, lecz także formę zatrudnienia, powtarzalność przelewów i zgodność danych z NAV. Już drobna rozbieżność może opóźnić cały proces lub obniżyć zdolność.

Co należy przygotować, aby uniknąć problemów?

Kluczowe jest uporządkowanie dokumentacji z Norwegii, ujednolicenie okresów rozliczeniowych i dopilnowanie, by wszystkie dodatki były właściwie opisane. Bank chce potwierdzić realny obraz Twoich dochodów, dlatego nawet jedno brakujące lønnsslipp może spowodować ponowną analizę lub konieczność tłumaczeń. Zadaniem klienta jest przedstawienie spójnych, kompletnych i czytelnych danych.

Jak zapobiec błędom w praktyce?

Najczęstsze błędy to: nieprzetłumaczone dokumenty, nieaktualne wyciągi, brak potwierdzenia rodzaju umowy, rozbieżne kwoty przelewów, brak potwierdzeń dodatków i niedosłane zaświadczenia z NAV. Rozwiązanie? Przed złożeniem wniosku należy sprawdzić kompletność dokumentacji, ujednolicić formaty dokumentów i wyjaśnić nietypowe wpływy. Doradca kredytowy i prawnik pomagają również przygotować interpretacje dla banku – to często skraca proces o kilka tygodni.

Co zyskasz, eliminując błędy na starcie?

Poprawnie przygotowane dokumenty zwiększają zdolność kredytową, przyspieszają czas decyzji i minimalizują ryzyko odmowy. Klient otrzymuje stabilne warunki finansowania i pewność, że kredyt korony norweskie NOK zostanie zaakceptowany bez dodatkowych komplikacji. W praktyce uniknięcie błędów to również niższy stres, mniejsze koszty i szybszy zakup lub budowa nieruchomości.

Kredyt hipoteczny korony norweskie NOK: Najczęstsze błędy i sposoby ich uniknięcia

| Błąd klienta | Dlaczego szkodzi? | Jak uniknąć? |

| Niespójne kwoty przelewów z Norwegii | Bank obniża zdolność lub wstrzymuje analizę | Wyjaśnienia + potwierdzenia pracodawcy |

| Brak kompletu lønnsslipp | Niedokładny obraz dochodów | Zebranie min. 3-6 miesięcy |

| Błędne tłumaczenia dokumentów | Ryzyko niezgodności danych | Tłumacz przysięgły + weryfikacja |

| Nieudokumentowane dodatki | Bank ich nie liczy do dochodu | Załączniki NAV, harmonogramy |

| Rozbieżności w umowie | Obniżona wiarygodność | Aktualne potwierdzenia zatrudnienia |

| Braki w dokumentacji nieruchomości | Opóźnienia i ryzyko odmowy | Wcześniejsza analiza prawna |

| Nierealne operaty | Bank odrzuca wycenę | Rzeczoznawca z listy banku |

Warto wiedzieć – kredyt hipoteczny w NOK

Ponad 60% odmów w kredytach walutowych wynika nie z braku zdolności, ale z błędów formalnych. Bank nie zakłada złej woli klienta – wymaga jedynie pełnej zgodności danych. Im szybciej wychwycimy braki, tym bardziej przewidywalny stanie się proces.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Najskuteczniejszą strategią jest przygotowanie dokumentacji z wyprzedzeniem. Klienci, którzy pracują z doradcą i prawnikiem już na początku, eliminują nawet 90% potencjalnych problemów. To ogromna przewaga przy kredycie mieszkaniowym w NOK.

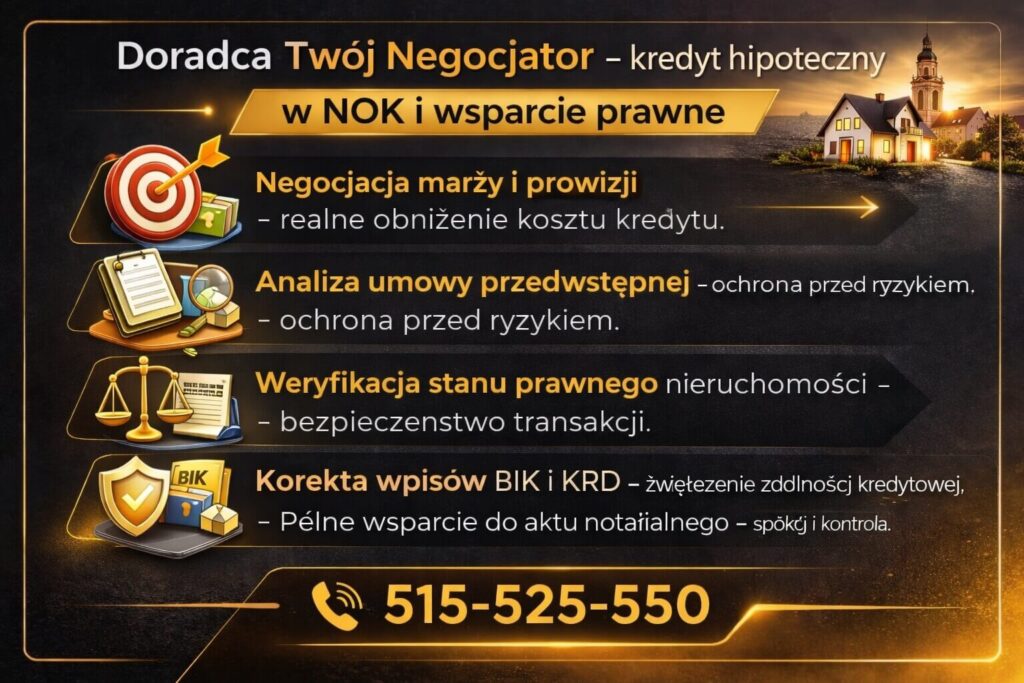

Doradca Twój Negocjator – profesjonalne negocjowanie kredytu hipotecznego w NOK i wsparcie prawne

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko oszczędność!

Co zyskujesz, mając negocjatora po swojej stronie?

Kredyt hipoteczny korony norweskie NOK to finansowanie, w którym różnica w marży, prowizji czy sposobie przeliczenia NOK może oznaczać setki złotych miesięcznie. Doradca kredytowy i prawnik w jednym analizują nie tylko ofertę banku, ale także każdą klauzulę w umowie. Zyskujesz przewagę negocjacyjną, której nie ma klient składający wniosek samodzielnie. To pozwala rozpocząć rozmowy z pozycji siły.

Jak chronimy Twoje interesy na każdym etapie?

Negocjacje obejmują nie tylko marżę, lecz również zasady zmiany oprocentowania, harmonogram spłaty, ryzyko kursowe oraz zapisy o wcześniejszej spłacie. Doradca monitoruje cały proces, a prawnik weryfikuje, czy zapisy umowy nie zawierają ukrytych kosztów. Dzięki temu całość finansowania jest przewidywalna i bezpieczna, nawet w przypadku zmiany sytuacji zawodowej czy kursu NOK.

Do czego realnie możesz dążyć dzięki negocjacjom?

Wielu klientów nie zdaje sobie sprawy, że warunki kredytu w NOK są negocjowalne. Możesz uzyskać niższą marżę, korzystniejsze przeliczenia walutowe oraz zabezpieczenia chroniące przed wahaniami kursów. Przy dobrze przygotowanej dokumentacji możesz także liczyć na szybszy proces decyzyjny i mniejsze wymagania formalne. Negocjacje to droga do kredytu tańszego, elastycznego i dopasowanego do Twojej sytuacji.

Dlaczego negocjacje zwiększają Twoje bezpieczeństwo?

Im lepiej zabezpieczona umowa, tym mniejsze ryzyko w przyszłości. Prawidłowo przeprowadzone negocjacje eliminują zapisy niekorzystne i wzmacniają Twoją pozycję. Oszczędzasz pieniądze, zyskujesz spokój i budujesz stabilność finansową. To właśnie dzięki wczesnej analizie i negocjacjom kredyt hipoteczny w NOK może stać się jednym z najbezpieczniejszych narzędzi finansowych.

Kredyt hipoteczny korony norweskie NOK: Co może wynegocjować doradca przy kredycie w NOK?

| Obszar negocjacji | Co można poprawić? | Dlaczego to ważne? | Potencjalny efekt |

| Marża | Obniżenie o 0,1-0,3 p.p. | Niższa rata i koszt całkowity | Oszczędność kilkunastu tys. zł |

| Prowizja | Redukcja lub zniesienie | Niższy koszt startowy | Tańszy początek kredytu |

| Kurs przeliczeniowy NOK | Lepszy spread | Wyższa zdolność | Większa kwota finansowania |

| Wcześniejsza spłata | Brak opłat | Swoboda zarządzania kredytem | Elastyczność |

| Zabezpieczenia walutowe | Dodatkowe zapisy ochronne | Mniejszy wpływ kursu | Bezpieczeństwo w długim okresie |

| Harmonogram wypłat | Dopasowanie do budowy | Płynność finansowa | Brak wstrzymań inwestycji |

Kredyt hipoteczny w koronach norweskich NOK

Klienci korzystający z pomocy negocjatora uzyskują średnio o 12-25% lepsze warunki niż osoby składające wniosek samodzielnie. Wynika to z analizy danych, wiedzy prawnej oraz doświadczenia w rozmowach z instytucjami finansowymi.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Negocjacje to nie przywilej – to obowiązek każdego, kto chce budować stabilność finansową. Odpowiednio prowadzony proces potrafi obniżyć koszt kredytu nawet o setki złotych miesięcznie. To najlepsza forma ochrony przed ryzykiem i jednocześnie sposób na realne oszczędności.

Kredyt korony norweskie NOK czy kredyt w PLN – co bardziej opłaca się w 2026 roku?

Jak wygląda finansowanie, gdy zarabiasz w NOK, ale kredyt bierzesz w PLN?

Klienci pracujący w Norwegii często zakładali, że kredyt w polskich złotówkach jest prostszy i bezpieczniejszy. Tymczasem różnica walutowa tworzy ryzyko: dochody wpływają w NOK, rata naliczana jest w PLN, a kurs nie zawsze działa na korzyść kredytobiorcy. Nawet niewielkie wahania mogą obniżyć zdolność kredytową, utrudnić refinansowanie lub zwiększyć ratę. Przy pracy za granicą kredyt w PLN jest mniej przewidywalny, bo wymaga stałego przeliczania dochodów według kursów bankowych.

Jak zmienia się sytuacja, gdy kredyt dopasujesz do waluty dochodu?

Przy kredycie korony norweskie NOK Twoje wpływy i rata są w tej samej walucie. To oznacza stabilność budżetu i minimalizację ryzyka walutowego. Bank liczy Twoją zdolność na podstawie danych w NOK, które są często wyższe i bardziej przewidywalne niż krajowe wynagrodzenia. Kredyt walutowy staje się wygodniejszy, tańszy i lepiej dopasowany do realiów życia w Norwegii. W 2026 roku coraz więcej klientów świadomie wybiera kredyt walutowy, aby zapewnić sobie bezpieczeństwo finansowe.

Co zrobić, aby wybrać najkorzystniejszą opcję?

Najlepszym rozwiązaniem jest analiza dwóch scenariuszy: finansowania w PLN oraz w NOK. Doradca kredytowy i prawnik porównują zmienność kursów, wpływ dochodów i warunki banków. Jeśli pracujesz w Norwegii i uzyskujesz regularne wpływy, kredyt hipoteczny w NOK jest zwykle bardziej opłacalny. Pozwala wykorzystać pełną siłę nabywczą wynagrodzenia i zmniejszyć ryzyko finansowe.

📞 Zadzwoń – +48 515 525 550! Przeliczymy oba warianty i wskażemy najbezpieczniejszą opcję.

Kredyt hipoteczny korony norweskie NOK: Porównanie kredytu w PLN i w NOK

| Kryterium | Kredyt w PLN | Kredyt w NOK | Które rozwiązanie wygrywa? |

| Stabilność raty | Wysoka zmienność przy dochodach w NOK | Stała waluta dochód/rata | NOK |

| Zdolność kredytowa | Obniżana przez bufor kursowy | Często wyższa | NOK |

| Ryzyko kursowe | Wysokie – różne waluty | Minimalne | NOK |

| Łatwość procedur | Proste dokumenty, ale niższa zdolność | Więcej dokumentów, lecz stabilne przeliczenia | Remis |

| Koszt całkowity | Wyższy przy wahaniach NOK | Stabilny przy dochodach w NOK | NOK |

| Elastyczność | Wymaga przeliczania | Rata równa walucie dochodu | NOK |

| Bezpieczeństwo długoterminowe | Niższe | Wyższe, jeśli pracujesz w Norwegii | NOK |

Warto wiedzieć – kredyt hipoteczny w NOK

W 2026 roku banki coraz częściej stosują bardziej elastyczne modele dla osób pracujących za granicą. Klienci zarabiający w NOK mają jedne z najwyższych współczynników stabilności dochodu, co przekłada się na wyższą zdolność kredytową niż w przypadku dochodów w PLN.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Decyzja między kredytem w PLN a kredytem w NOK nie powinna opierać się wyłącznie na kursie waluty. Liczy się dopasowanie waluty raty do waluty dochodu, a to właśnie kredyt korony norweskie NOK spełnia najlepiej. Dla większości klientów pracujących w Norwegii jest to rozwiązanie bezpieczniejsze, bardziej przewidywalne i po prostu tańsze.

Kredyt hipoteczny na dom w koronach norweskich NOK – zakup i budowa krok po kroku

Co musisz wiedzieć na początku?

Kredyt hipoteczny na dom w koronach norweskich NOK to rozwiązanie dla klientów, którzy pracują w Norwegii, ale planują budowę lub zakup nieruchomości w Polsce. Największą zaletą jest to, że rata i wynagrodzenie są w tej samej walucie, co minimalizuje ryzyko kursowe. Proces różni się w zależności od tego, czy finansujesz zakup domu, czy budowę od podstaw, ale w obu przypadkach bank analizuje tę samą bazę dokumentów: dochody, historię wpływów, zdolność i dokumentację nieruchomości.

Jak wygląda proces zakupu domu w NOK?

Finansowanie zakupu domu jest prostsze niż budowa. Najpierw wybierasz nieruchomość i przedstawiasz operat szacunkowy potwierdzający jej wartość. Bank ocenia stabilność Twoich dochodów w NOK, weryfikuje dokumenty z Norwegii i analizuje stan prawny nieruchomości. Po decyzji kredytowej podpisujesz umowę, a środki trafiają do sprzedającego. Całość procesu można przejść całkowicie zdalnie, a akt notarialny często realizowany jest za pomocą pełnomocnictwa.

Bezpieczeństwo zwiększa odpowiednia interpretacja umowy przedwstępnej – tu doradca i prawnik eliminują ryzyka w zapisach.

Jak wygląda finansowanie budowy domu w NOK?

Finansowanie budowy jest bardziej złożone. Bank analizuje kosztorys, harmonogram prac, projekt budowlany i stan prawny działki. Kredyt w koronach norweskich wypłacany jest w transzach – po każdej z nich bank może przeprowadzić inspekcję postępów prac. Stabilne dochody w NOK ułatwiają uzyskanie wysokiej zdolności kredytowej, ale kluczowe jest realistyczne zaplanowanie kosztów budowy.

Dzięki pracy z ekspertem możesz uniknąć wstrzymań finansowania, błędów w kosztorysie, niedoszacowania materiałów i niezgodności projektowych. Budowa finansowana w NOK wymaga precyzji – ale daje dużą swobodę budżetową.

Dlaczego warto skorzystać z pomocy eksperta?

To jeden z najbardziej skomplikowanych procesów kredytowych. Doradca kredytowy i prawnik w jednym analizują projekt budowlany, weryfikują operat, negocjują harmonogram transz i dbają o bezpieczeństwo prawne transakcji. Odpowiednie przygotowanie dokumentacji potrafi skrócić proces nawet o kilka tygodni i podnieść zdolność kredytową.

📞 Skontaktuj się – +48 515 525 550! – przygotuję cały proces za Ciebie.

Kredyt hipoteczny korony norweskie NOK: Zakup domu vs budowa domu

| Element | Zakup domu w NOK | Budowa domu w NOK | Co oznacza dla klienta? |

| Operat szacunkowy | Jeden dokument wyceny | Operat + weryfikacja działki | Budowa wymaga więcej analiz |

| Dokumenty nieruchomości | Umowa przedwstępna | Decyzja o warunkach zabudowy, projekt, wypisy | Budowa = więcej dokumentów |

| Wypłata środków | Jednorazowo | W transzach | Wymaga kontroli postępów |

| Kontrola banku | Standardowa | Inspekcje po transzach | Budowa = większe wymagania |

| Kosztorys | Nie dotyczy | Obowiązkowy | Kluczowy dla decyzji |

| Ryzyko opóźnień | Niskie | Wyższe | Ważne dobre planowanie |

| Szybkość procesu | Wysoka | Średnia | Budowa jest dłuższa |

| Wkład własny | Typowy 10-20% | Czasem wyższy | Zależny od kosztorysu |

| Elastyczność | Mniejsza | Większa | Możliwość korekt budowy |

Kredyt hipoteczny w koronach norweskich NOK

Przy finansowaniu budowy banki często odrzucają kosztorysy przygotowane przez wykonawców „na oko”. Tylko profesjonalny kosztorys z realnymi cenami materiałów i robocizny zapewnia sprawny proces kredytowy i pozwala uniknąć wstrzymania transzy.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Zakup domu to proces prostszy i szybszy, ale to budowa daje największą elastyczność finansową. Przy odpowiednim prowadzeniu projektu i negocjacjach z bankiem kredyt hipoteczny korony norweskie NOK pozwala sfinansować budowę bezpiecznie, przewidywalnie i bez ryzyka zatrzymania środków.

Potrzebujesz szybkiego finansowania? Pamiętaj pożyczka gotówkowa może być dobrym rozwiązaniem!

Kredyt mieszkaniowy w koronach norweskich NOK – finansowanie mieszkania z rynku pierwotnego i wtórnego

Dlaczego wybór rynku wpływa na kredyt w NOK?

Kredyt mieszkaniowy w koronach norweskich NOK to jedno z najbardziej stabilnych rozwiązań dla osób pracujących w Norwegii. Jednak procedury różnią się w zależności od tego, czy kupujesz mieszkanie od dewelopera, czy z rynku wtórnego. Bank analizuje inne dokumenty, inaczej ocenia ryzyko inwestycji i weryfikuje harmonogram płatności. Dobre przygotowanie chroni przed opóźnieniami i błędami, które mogłyby obniżyć zdolność lub wydłużyć procedurę.

Jak wygląda proces kredytowy na rynku pierwotnym?

Zakup mieszkania od dewelopera jest bardziej formalny, ale często szybszy. Bank potrzebuje umowy deweloperskiej, prospektu informacyjnego, harmonogramu wpłat i numeru rachunku powierniczego. W kredycie mieszkaniowym w NOK duże znaczenie ma zgodność dokumentów z polskimi przepisami – szczególnie w zakresie bezpieczeństwa środków klienta. Deweloper nie otrzymuje pieniędzy od razu, a każdy etap inwestycji musi być potwierdzony. To zwiększa bezpieczeństwo, ale wymaga większej precyzji.

Jak wygląda proces na rynku wtórnym?

Zakup mieszkania „z drugiej ręki” jest bardziej przewidywalny. Po podpisaniu umowy przedwstępnej bank analizuje stan prawny nieruchomości, księgę wieczystą, ewentualne obciążenia hipoteczne i aktualność dokumentów technicznych. Kredyt korony norweskie NOK na rynku wtórnym często przechodzi szybciej, ponieważ nie ma konieczności oczekiwania na postępy budowy czy weryfikację dewelopera. Kluczowe jest jednak profesjonalne sprawdzenie nieruchomości pod kątem prawnym – tu rola doradcy i prawnika jest nieoceniona.

Kredyt korony norweskie NOK – jak wybrać najlepszą ścieżkę finansowania?

Najlepiej rozpocząć od analizy zdolności i sprawdzenia stanu prawnego mieszkania, a dopiero później wybierać konkretną ofertę. Doradca finansowy i prawnik pomogą ocenić, która forma zakupu będzie szybsza, bezpieczniejsza i bardziej opłacalna.

📞 Skontaktuj się – +48 515 525 550! Sprawdzimy oba warianty i przygotujemy kompletny proces kredytowy.

Kredyt hipoteczny korony norweskie NOK: Rynek pierwotny vs wtórny

| Element | Rynek pierwotny | Rynek wtórny | Znaczenie dla klienta |

| Dokumenty | Prospekt, umowa deweloperska, harmonogram | Księga wieczysta, umowa przedwstępna | Inny zakres formalności |

| Wypłata kredytu | Zgodnie z etapami budowy | Jednorazowo | Pierwotny = dłuższy proces |

| Bezpieczeństwo środków | Rachunek powierniczy | Standardowe zabezpieczenia | Wyższe bezpieczeństwo na pierwotnym |

| Ryzyka prawne | Związane z inwestorem | Związane z poprzednim właścicielem | Wymaga analizy prawnika |

| Termin zakupu | Czekanie na zakończenie budowy | Natychmiastowa przeprowadzka | Wtórny = szybciej |

| Koszt notarialny | Często niższy | Standardowy | Zależny od formy umowy |

| Operat | Zwykle po zakończeniu budowy | Od razu | Wtórny = szybsza wycena |

Kredyt hipoteczny w koronach norweskich NOK

Na rynku pierwotnym banki często wymagają dodatkowej analizy dewelopera. Jeśli inwestor nie spełnia wysokich standardów finansowych, procedura może się wydłużyć. Dlatego kluczowe jest sprawdzenie historii inwestycji i stabilności firmy.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Rynek pierwotny jest bezpieczniejszy, ale bardziej wymagający. Rynek wtórny jest szybszy, ale wymaga dokładnego sprawdzenia stanu prawnego. W obu przypadkach kredyt mieszkaniowy w koronach norweskich NOK daje przewagę dzięki stabilnym dochodom i niższemu ryzyku walutowemu. Odpowiednie przygotowanie dokumentów decyduje o tym, czy proces przebiegnie płynnie.

Słyszałeś wiele razy o upadłości konsumenckiej? Przeczytaj więcej szczegółów w naszym artykule upadłość konsumencka!

Pożyczka gotówkowa dla osób zarabiających w koronach norweskich – na co możesz liczyć?

Słyszę, że potrzebujesz szybkiego finansowania w NOK

Klienci pracujący w Norwegii często potrzebują gotówki na remont, dopłatę do inwestycji, zakup samochodu lub konsolidację zadłużenia. Pożyczka gotówkowa przy dochodach zagranicznych bywa jednak trudniejsza, bo banki wymagają pełnej dokumentacji i stabilnych wpływów. Najważniejsze jest to, aby instytucja finansowa rozumiała specyfikę norweskiego rynku pracy – a w Polsce robi to bardzo niewielu kredytodawców.

Wiemy, że proces w Polsce bywa frustrujący

Wielu klientów słyszy: „Nie obsługujemy dochodów w NOK”. I to prawda – tylko około 3 banki w Polsce realnie udzielają pożyczek lub kredytów hipotecznych klientom zarabiającym w koronach norweskich. Pozostałe odrzucają wnioski automatycznie lub stosują tak surowe buforowanie, że zdolność spada do zera. Ta sytuacja bywa stresująca, szczególnie gdy potrzebujesz szybkiej decyzji.

Co możemy zrobić, abyś otrzymał pożyczkę?

Najpierw analizujemy wpływy z Norwegii z ostatnich miesięcy, sprawdzamy zgodność dokumentacji NAV i lønnsslipp oraz ocenę ryzyka w bankach, które realnie obsługują klientów w NOK. Następnie przygotowujemy wniosek w taki sposób, aby maksymalnie zwiększyć zdolność kredytową mimo ograniczeń rynkowych. Dzięki temu Twoje szanse na uzyskanie pożyczki gotówkowej rosną kilkukrotnie.

Kredyt hipoteczny w NOK – otrzymasz jasne warunki i przewidywalne procedury

Choć liczba banków jest ograniczona, instytucje obsługujące NOK mają bardziej elastyczne modele oceny ryzyka. Jeśli posiadasz stabilne wpływy, długoterminowe zatrudnienie i spójną dokumentację, otrzymanie pożyczki jest jak najbardziej możliwe. Proces odbywa się zdalnie – bez konieczności przyjazdu do Polski.

Jesteśmy Twoim wsparciem od analizy po podpisanie umowy

Połączenie doradztwa kredytowego i prawnego sprawia, że całość przebiega szybko i bezpiecznie.

📞 Zadzwoń – +48 515 525 550! Wskażemy, który bank ma realną ofertę i przeprowadzimy cały proces za Ciebie.

Kredyt hipoteczny korony norweskie NOK: Pożyczka gotówkowa

| Element | Co oznacza w praktyce? | Dlaczego ważne? |

| Liczba banków | Ok. 3 banki obsługują dochody w NOK | Ograniczony rynek → konieczne wsparcie eksperta |

| Wymagania dokumentowe | NAV, lønnsslipp, wyciągi | Podstawa oceny dochodu |

| Zdolność kredytowa | Liczona według kursu bankowego | Wpływa na maksymalną kwotę pożyczki |

| Procedura | Zdalna, bez wizyt w Polsce | Wygoda i szybkość |

| Cel pożyczki | Dowolny – remont, zakup, konsolidacja | Większa elastyczność niż w hipotece |

| Ryzyko kursowe | Minimalne przy wpływach w NOK | Stabilność budżetu |

| Czas decyzji | 1-5 dni | Zależy od kompletności dokumentacji |

Warto wiedzieć – kredyt hipoteczny w NOK

Pożyczki gotówkowe dla osób zarabiających w NOK często pozwalają sfinansować brakujący wkład własny przy hipotece. To rozwiązanie popularne u klientów, którzy chcą szybko domknąć transakcję.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Największą barierą nie jest zdolność, lecz ograniczona liczba banków obsługujących NOK. Dlatego tak ważne jest skierowanie wniosku od razu tam, gdzie szanse są realne. Dobrze przygotowany wniosek potrafi przejść w ciągu jednego dnia.

Wsparcie prawne przy kredycie i pożyczce w NOK – umowy, BIK, KRD, ryzyka nieruchomości

Dlaczego wsparcie prawne jest kluczowe przy kredycie w NOK?

Kredyt w koronach norweskich NOK wymaga nie tylko właściwego przygotowania finansowego, ale także pełnej analizy prawnej. Klient pracujący za granicą często nie ma świadomości, jak wiele ryzyk kryje się w umowie kredytowej, umowie przedwstępnej czy dokumentach nieruchomości. Błędy w tych obszarach mogą kosztować dziesiątki tysięcy złotych lub zablokować cały proces kredytowy. Dlatego połączenie doradztwa kredytowego i prawnego jest nie tyle wygodne, co konieczne.

Jakie elementy prawne analizujemy przy kredycie i pożyczce w NOK?

Wsparcie prawne obejmuje kompleksową analizę dokumentów finansowych oraz nieruchomości. Sprawdzamy stan prawny księgi wieczystej, ewentualne obciążenia, zgodność dokumentów deweloperskich, ryzyka transakcyjne i zapisy umów. Weryfikujemy raporty BIK i KRD oraz usuwamy błędne lub nieaktualne wpisy, które obniżają zdolność kredytową. W przypadku pożyczki w NOK analiza skupia się na poprawności umowy i zgodności z przepisami, które wpływają na bezpieczeństwo klienta.

Kredyt hipoteczny w NOK – dlaczego analiza prawna pozwala uniknąć utraty pieniędzy?

Nawet najlepsza oferta kredytowa może okazać się niekorzystna, jeśli w umowie znajdują się niejasne klauzule lub zapisy zwiększające ryzyko klienta. Prawnik zwraca uwagę na kwestie dotyczące wcześniejszej spłaty, zmian oprocentowania, kar umownych, indeksacji oraz kosztów dodatkowych. Przy kredytach walutowych eliminacja nawet jednego niekorzystnego zapisu może przełożyć się na tysiące złotych oszczędności. Z kolei analiza nieruchomości chroni przed zakupem lokalu z ukrytymi wadami prawnymi.

Kredyt hipoteczny korony norweskie NOK – co zrobić, aby w pełni zabezpieczyć proces kredytowy?

Najbezpieczniejszym rozwiązaniem jest rozpoczęcie procesu od analizy prawnej. Można to zrobić zdalnie – wystarczy przesłać skany umów, dokumenty nieruchomości oraz raport z BIK. Po analizie otrzymujesz pełny raport ryzyk i rekomendacje zmian w umowie.

📞 Skontaktuj się – +48 515 525 550! – sprawdzimy całość za Ciebie i wskażemy najkorzystniejszą ścieżkę.

Kredyt hipoteczny korony norweskie NOK: Elementy prawne

| Obszar analizy | Co sprawdzamy? | Dlaczego to ważne? | Przykład ryzyka |

| Umowa kredytowa | Klauzule, oprocentowanie, zmiany rat | Chroni przed ukrytymi kosztami | Niejasne zasady zmiany oprocentowania |

| Kredyt w NOK | Zasady przeliczeń, bufor walutowy | Stabilność raty i bezpieczeństwo | Zbyt wysoki spread |

| Umowa przedwstępna | Terminy, kary, wpłaty | Zapobiega utracie zadatku | Kara za opóźnienie bez limitu |

| Nieruchomość | Księga wieczysta, obciążenia, służebności | Ochrona przed wadami prawnymi | Hipoteka sprzedającego |

| Rynek pierwotny | Prospekt, harmonogram, rachunek powierniczy | Bezpieczeństwo wpłat | Niespójny harmonogram dewelopera |

| Rynek wtórny | Poprzedni właściciel, stan prawny | Eliminacja ukrytych długu | Roszczenia osób trzecich |

| BIK/KRD | Błędne wpisy, nieaktualne zobowiązania | Wzrost zdolności kredytowej | Błędny status umowy |

| Pożyczki w NOK | Warunki spłaty, koszty | Bezpieczeństwo finansowe | Ukryte prowizje |

Kredyt hipoteczny w koronach norweskich NOK – warto wiedzieć

Nawet drobny błąd w księdze wieczystej – np. nieusunięta hipoteka po poprzednim kredycie – może opóźnić wypłatę kredytu o kilka tygodni. W przypadku zakupu na rynku pierwotnym brak zgodności prospektu z umową deweloperską może stanowić podstawę do odmowy finansowania.

Wniosek doradcy kredytowego – kredyt w NOK w Polsce:

Wsparcie prawne to nie dodatek – to fundament bezpiecznego kredytu i pożyczki w NOK. Klient, który konsultuje dokumenty z prawnikiem, unika nawet 90% ryzyk związanych z transakcją i otrzymuje finansowanie szybciej, bez opóźnień i kosztownych poprawek.

FAQ – kredyt hipoteczny korony norweskie NOK

Tak, ale pod pewnymi warunkami. Banki wymagają stabilnych wpływów i udokumentowanej historii dochodów, jednak nie zawsze musi to być pełny rok. Przy krótszym stażu kluczowa jest ciągłość zatrudnienia, wysokość wynagrodzenia, forma umowy oraz brak przerw w przelewach. Dobrze przygotowany wniosek może zrekompensować krótszy okres pracy.

Tak, nadpłata nie wpływa negatywnie na korzyści walutowe. Zmniejsza kapitał i odsetki, zachowując przewagę wynikającą z raty w walucie dochodu. Ważne, aby w umowie nie było opłat za wcześniejszą spłatę. Regularne nadpłaty to dobry sposób na skrócenie okresu kredytowania i zmniejszenie kosztów, szczególnie przy długoterminowych zobowiązaniach.

Tak, ale tylko w wybranych przypadkach. Konwersja kredytu z PLN na NOK jest możliwa, jeśli bank oferuje taką usługę i Twoje obecne dochody spełniają wymagania. Zmiana waluty może obniżyć ryzyko kursowe i poprawić budżet, lecz wymaga renegocjacji warunków. To rozwiązanie korzystne, ale wymaga dokładnej analizy prawnej i finansowej.

Tak, ale tylko w wybranych przypadkach. Konwersja kredytu z PLN na NOK jest możliwa, jeśli bank oferuje taką usługę i Twoje obecne dochody spełniają wymagania. Zmiana waluty może obniżyć ryzyko kursowe i poprawić budżet, lecz wymaga renegocjacji warunków. To rozwiązanie korzystne, ale wymaga dokładnej analizy prawnej i finansowej.

Skontaktuj się z nami – kredyt korony norweskie NOK

Dlaczego warto się z nami skontaktować?

Rynek finansowania dla osób zarabiających w koronach norweskich jest w Polsce wyjątkowo wąski – realnie działa ok. 3 banków, a każdy z nich ma inne kryteria, inne wymagania i inny sposób liczenia zdolności kredytowej. Dlatego samodzielne poruszanie się w tym środowisku często kończy się odmową lub niekorzystną ofertą. Naszym zadaniem jest przeprowadzić Cię przez cały proces tak, aby uniknąć ryzyk i niepotrzebnych kosztów.

Jak wspieramy klientów pracujących w Norwegii?

Pracujemy z klientami, którzy mają dochody w NOK, zarówno podczas zakupu mieszkania, budowy domu, jak i uzyskiwania pożyczki gotówkowej. Zajmujemy się analizą dokumentów z NAV i lønnsslipp, przygotowujemy wniosek i prowadzimy negocjacje. Jako doradca kredytowy i prawnik w jednym dbamy także o pełną weryfikację umów, ksiąg wieczystych, prospektów deweloperskich oraz zapisów o zabezpieczeniach.

Kredyt hipoteczny korony norweskie NOK – dlaczego to my jesteśmy właściwym zespołem dla Ciebie?

Bo łączymy dwie specjalizacje, których inni nie oferują: precyzyjne doradztwo kredytowe i pełną obsługę prawną transakcji. Dzięki temu gwarantujemy, że nie tylko otrzymasz kredyt, ale również zrobisz to bezpiecznie. Klienci oszczędzają średnio 15-25% kosztów, gdy negocjujemy warunki umowy i eliminujemy ukryte ryzyka. Jesteśmy mobilni, pracujemy zdalnie i prowadzimy procesy nawet wtedy, gdy jesteś w Norwegii na kontrakcie.

Zrób pierwszy krok i skontaktuj się z nami

Wystarczy jeden telefon, aby rozpocząć proces – od analizy zdolności po podpisanie umowy. Działamy szybko, jasno i transparentnie. Otrzymasz pełny harmonogram działań, listę dokumentów oraz analizę prawną dopasowaną do Twojej sytuacji.

📞 +48 515 525 550! – jesteśmy gotowi, by pomóc Ci już dziś.

Jak wspieramy klientów?

- Kompleksowa analiza zdolności w NOK

- Przygotowanie dokumentów i wniosków

- Negocjacje warunków kredytu i pożyczki

- Weryfikacja prawna umów i nieruchomości

- Zdalne prowadzenie całego procesu

Gdzie działamy?

Pracujemy w całej Polsce i z klientami mieszkającymi w Norwegii. Proces prowadzimy w 100% zdalnie.

Elastyczność i szybka reakcja

Dostosowujemy się do Twojego grafiku i strefy czasowej. Odpowiadamy nawet poza standardowymi godzinami pracy.

W czym się specjalizujemy?

- Kredyt hipoteczny w NOK

- Pożyczki gotówkowe przy dochodach zagranicznych

- Kredyty na zakup i budowę

- Wsparcie prawne transakcji

Doświadczenie

16 lat pracy, znajomość procedur ok. 3 banków obsługujących NOK, setki przeprowadzonych procesów.