Refinansowanie kredytu – jak obniżyć ratę i zaoszczędzić w 2026 r.! 💰

Podsumowanie – refinansowanie kredytu

- Refinansowanie kredytu pozwala obniżyć ratę, skrócić okres spłaty i zmniejszyć całkowity koszt, co szczególnie opłaca się po spadku stóp procentowych.

- Kredyty ze stałym oprocentowaniem z lat wysokich stóp są dziś często niekonkurencyjne – zmiana na nowe warunki może przynieść realne, mierzalne oszczędności.

- Refinansowanie poprawia zdolność kredytową – niższa rata oznacza lepszy wskaźnik DTI, wyższy scoring i większe szanse na finansowanie kolejnych nieruchomości.

- Wsparcie doradcy kredytowego i prawnika minimalizuje ryzyko błędów, pozwala wynegocjować lepsze warunki i bezpiecznie przejść cały proces – wystarczy zadzwonić: 515-525-550.

Refinansowanie kredytu:

- Refinansowanie kredytu jako sposób na niższe koszty

- Czym jest refinansowanie kredytu i kiedy warto z niego skorzystać?

- Refinansowanie kredytu hipotecznego – najważniejsze korzyści dla Twojego portfela

- Refinansowanie kredytu na dom – zakup nieruchomości z niższymi kosztami

- Refinansowanie kredytu hipotecznego ze stałym oprocentowaniem – czy warto zmieniać warunki?

- Proces refinansowania kredytu krok po kroku – poradnik 2026

- Refinansowanie a poprawa zdolności kredytowej – jak zwiększyć swoje szanse?

- Mobilność = wygoda w refinansowaniu kredytu

- Niezależność = bezpieczeństwo – jak refinansowanie chroni Twoje finanse?

- Doradca Twój negocjator – jak ekspert obniża koszty kredytu?

- Najczęstsze błędy przy refinansowaniu kredytu i jak ich uniknąć

- FAQ – refinansowanie kredytu

- Skontaktuj się z nami – refinansowanie kredytu hipotecznego

Refinansowanie kredytu jako sposób na niższe koszty

Dlaczego tak wielu Polaków zaczyna dziś myśleć o refinansowaniu?

Rosnące raty i stale zmieniające się warunki finansowania sprawiają, że coraz więcej osób zastanawia się, czy mogą płacić mniej za już posiadany kredyt hipoteczny. Refinansowanie to jedna z najskuteczniejszych metod obniżenia kosztów – zwłaszcza gdy Twój obecny kredyt był zaciągnięty w gorszym momencie rynkowym, a dziś pojawiły się lepsze oferty. Działa to szczególnie mocno w sytuacji, gdy masz kredyt ze stałym oprocentowaniem lub starą marżę, która dziś zupełnie nie przystaje do realiów rynku.

Co możesz zyskać, zmieniając warunki swojego kredytu?

Refinansowanie nie polega jedynie na przeniesieniu zobowiązania do innego banku – to decyzja, która może zmniejszyć miesięczną ratę, skrócić okres kredytowania, a przede wszystkim obniżyć całkowity koszt kredytu nawet o dziesiątki tysięcy złotych. Dla wielu osób to również szansa na przejście ze stałego oprocentowania na zmienne lub odwrotnie, jeśli zależy im na stabilności lub większej elastyczności.

Wyobraź sobie spokój i niższą ratę – bez stresu i bezpłatnie

Najczęściej dopiero po analizie okazuje się, że obecne warunki kredytu są znacznie mniej korzystne niż oferty, które można uzyskać dziś. Obniżenie raty oznacza więcej pieniędzy w domowym budżecie, większą swobodę finansową i mniej stresu każdego miesiąca. Dla przyszłych inwestorów to również możliwość budowania zdolności kredytowej, która przydaje się przy zakupie kolejnej nieruchomości.

Zrób pierwszy krok – to nic nie kosztuje, a daje realne korzyści

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednej rozmowy.

Refinansowanie możesz przeprowadzić całkowicie bezpłatnie, korzystając z pomocy doradcy kredytowego i prawnika w jednym. W praktyce wystarczy przygotować kilka dokumentów, a resztą zajmuje się ekspert – analizuje oferty, negocjuje, zabezpiecza interesy prawne i pilnuje wszystkich procesów formalnych. Zyskujesz niższą ratę, pełne bezpieczeństwo oraz komfort działania „za rękę” z kimś, kto robi to codziennie.

Najważniejsze powody, dla których warto rozważyć refinansowanie kredytu

| Powód refinansowania | Co to oznacza dla Ciebie? |

| Zbyt wysoka rata | Realne obniżenie miesięcznych kosztów nawet od pierwszej raty |

| Stałe oprocentowanie, które przestało być konkurencyjne | Przejście na model bardziej opłacalny — zmienny lub ponownie stały |

| Chęć skrócenia okresu kredytowania | Szybsze uwolnienie się od długu i niższy koszt całkowity |

| Poprawa zdolności kredytowej | Lepszy start do zakupu nowego mieszkania lub domu |

| Zmiana sytuacji finansowej | Dopasowanie kredytu do aktualnych możliwości |

Refinansowanie kredytu hipotecznego – warto o tym wiedzieć:

Refinansowanie kredytu to nie to samo, co renegocjacja umowy z obecnym bankiem. Renegocjacja rzadko przynosi realną oszczędność, natomiast refinansowanie pozwala Ci skorzystać z pełnej, konkurencyjnej oferty rynku i wybrać najlepsze warunki – takie, które faktycznie obniżą ratę lub koszt całkowity.

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

Z mojego doświadczenia wynika, że aż 7 na 10 klientów, którzy zgłaszają się na analizę kredytu, płaci za swój kredyt więcej, niż powinni. Powód jest prosty: warunki ustalone lata temu nie są dostosowane do dzisiejszej sytuacji rynkowej. Jedna rozmowa pozwala ustalić, czy warto działać – a w większości przypadków decyzja o refinansowaniu daje natychmiastową poprawę finansową i większy spokój.

Mieszkasz w województwie lubuskim i potrzebujesz wsparcia przy refinansowaniu kredytu hipotecznego? Przeczytaj doradca kredytowy lubuskie!

Czym jest refinansowanie kredytu i kiedy warto z niego skorzystać?

Jasne wyjaśnienie, czym naprawdę jest refinansowanie kredytu

Refinansowanie kredytu polega na przeniesieniu aktualnego kredytu hipotecznego do innego banku, który oferuje Ci korzystniejsze warunki finansowania. Zamiast trwać przy marży lub oprocentowaniu sprzed lat, masz możliwość rozpoczęcia kredytu „od nowa”, ale na znacznie lepszych zasadach – z niższą ratą, krótszym okresem lub mniejszym kosztem całkowitym. Co istotne, refinansowanie nie oznacza nowych zobowiązań – to jedynie wymiana starego kredytu na tańszy.

Najważniejsze korzyści w prostych słowach

Refinansowanie najbardziej opłaca się w sytuacji, gdy pojawiają się lepsze oferty niż te, które masz obecnie, lub gdy Twoja sytuacja finansowa i zdolność kredytowa uległy poprawie. Wymiana kredytu pozwala natychmiast odczuć ulgę – niższa rata zwiększa bezpieczeństwo budżetu domowego, a zmiana parametrów może pomóc w realizacji kolejnych planów mieszkaniowych.

Co sprawia, że refinansowanie staje się realną szansą na oszczędności?

Dzięki refinansowaniu możesz dobrać warunki idealnie dopasowane do obecnych potrzeb: obniżyć marżę, zmienić oprocentowanie, wydłużyć lub skrócić okres kredytowania albo poprawić zdolność pod przyszłe inwestycje. Dla wielu klientów to także moment na przejście ze stałego oprocentowania na zmienne lub odwrotnie – zależnie od strategii i oczekiwań. To działanie strategiczne, a nie tylko finansowe: pozwala odzyskać płynność, komfort i kontrolę nad domowym budżetem.

Dlaczego ta decyzja wymaga analizy eksperta?

Każda analiza refinansowania powinna uwzględniać nie tylko oprocentowanie, ale także koszty dodatkowe, stan prawny nieruchomości, zdolność kredytową, wcześniejsze prowizje i cel finansowy klienta. Doradca kredytowy i prawnik w jednym gwarantują pełne spojrzenie na sytuację – zarówno finansowe, jak i prawne. To pozwala uniknąć błędów i wybrać opcję, która przyniesie realne korzyści, a nie pozorne oszczędności.

Refinansowanie kredytu – kiedy jest opłacalne?

| Sytuacja klienta | Co oznacza w praktyce | Potencjalna korzyść | Na co uważać? |

| Masz wysoką marżę z umowy sprzed kilku lat | Nowe oferty mogą być nawet o 1 pkt proc. niższe | Niższa rata i niższy koszt całkowity | Prowizja za wcześniejszą spłatę |

| Masz stałe oprocentowanie, które przestało być konkurencyjne | Często po 2-5 latach jest możliwość przejścia na tańszą formułę | Rata spada natychmiast po zmianie | Stabilność raty może być mniejsza |

| Poprawiła Ci się zdolność kredytowa | Lepsze parametry i niższy koszt kredytu | Budowa zdolności pod zakup kolejnej nieruchomości | Trzeba zadbać o historię BIK |

| Chcesz skrócić okres kredytowania | Szybsze uwolnienie się od długu | Oszczędność nawet kilkudziesięciu tysięcy zł | Wyższa miesięczna rata |

| Chcesz wydłużyć okres i obniżyć ratę | Poprawa płynności finansowej w trudniejszym okresie | Mniejsza rata „tu i teraz” | Wyższy koszt całkowity |

| Masz kredyt na dom w drogiej lokalizacji | Wysokie kwoty = wysokie oszczędności po refinansowaniu | Różnica odczuwalna natychmiast | Wycena nieruchomości musi się zgadzać |

| Planujesz budowę domu lub zakup drugiej nieruchomości | Lepszy kredyt = wyższa zdolność na nowe zobowiązanie | Możliwość realizacji kolejnych planów | Wpływ na DTI i scoring |

Warto o tym wiedzieć:

Refinansowanie można przeprowadzić tylko częściowo – np. skracając okres bez zmiany oprocentowania, albo odwrotnie: zmieniając oprocentowanie, ale zostawiając okres bez zmian. To bardzo elastyczne narzędzie, które można ułożyć pod Twoje indywidualne cele, a nie tylko pod to, co narzuca bank. Z tego powodu analiza powinna być przygotowana przez doradcę, który zna realia rynku i potrafi ocenić, gdzie leży największy zysk.

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

Najbardziej opłacalny moment na refinansowanie pojawia się wtedy, gdy łączą się dwa elementy: poprawa sytuacji finansowej klienta oraz zmiana ofert rynkowych. To połączenie działa jak dźwignia – pozwala obniżyć ratę, skrócić okres i jednocześnie zbudować zdolność pod nowe plany mieszkaniowe. W praktyce najwięcej zyskują ci, którzy nie zwlekają z analizą. Każdy miesiąc na starych warunkach to realna strata w budżecie.

Refinansowanie kredytu hipotecznego – najważniejsze korzyści dla Twojego portfela

Dlaczego refinansowanie jest dziś tak opłacalne?

W ostatnich latach wielu klientów zaciągało kredyty ze stałym oprocentowaniem, chroniąc się przed nieprzewidywalnością rynku. Problem w tym, że stawki stałe były ustalane w szczytowym okresie wysokich stóp procentowych – dlatego obecnie większość takich kredytów ma oprocentowanie znacznie wyższe niż aktualne warunki rynkowe. Jednocześnie stopy procentowe zaczęły spadać, a banki oferują coraz lepsze marże i nowe warianty finansowania. To sprawia, że refinansowanie często otwiera drogę do znacznych oszczędności: niższej raty, mniejszego kosztu całkowitego lub skrócenia okresu kredytowania.

Jak zmiana warunków realnie wpływa na Twój budżet?

Refinansowanie pozwala skorzystać ze spadku stóp procentowych oraz nowej, bardziej konkurencyjnej polityki banków. Obniżenie oprocentowania o nawet 1-2 punkty procentowe przekłada się na setki złotych miesięcznie i dziesiątki tysięcy w całym okresie spłaty. Dodatkowo przeniesienie kredytu daje możliwość zmiany formuły oprocentowania – np. z drogiej stopy stałej na atrakcyjną ofertę zmienną lub nową, niższą stopę stałą. W efekcie kredyt staje się lżejszy, bardziej elastyczny i bezpieczniejszy dla Twojego budżetu.

Co dokładnie zyskujesz dzięki refinansowaniu?

Największą korzyścią jest natychmiastowy spadek raty, szczególnie jeśli masz kredyt ze stałym oprocentowaniem z okresu, gdy stopy procentowe były rekordowo wysokie. Refinansowanie to jednak coś więcej niż niższa miesięczna płatność – to także możliwość skrócenia okresu kredytowania, zmniejszenia kosztu całkowitego, uporządkowania domowych finansów czy poprawy zdolności kredytowej pod przyszły zakup nieruchomości. W praktyce refinansowanie daje Ci nie tylko oszczędność, ale i poczucie kontroli nad przyszłością finansową.

Refinansowanie kredyt hipotecznego – co daje przy spadku stóp procentowych?

| Element | Sytuacja klienta w ostatnich latach | Efekt po refinansowaniu |

| Oprocentowanie | Wysokie kredyty ze stałą stopą (6-9%) | Znacznie niższe oprocentowanie (np. 4-6%) |

| Rata miesięczna | Raty ustalane w okresie szczytowych stóp | Spadek raty często o 300-800 zł |

| Koszt całkowity | Zawyżony przez wysoką marżę i stałą stopę | Oszczędność nawet kilkudziesięciu tysięcy zł |

| Stabilność finansowa | Duże obciążenie przy wysokich stopach | Więcej przestrzeni w budżecie |

| Wybór oferty | Ograniczona konkurencja banków | Szeroki wybór atrakcyjnych ofert i marż |

| Możliwość zmiany formuły | Brak elastyczności przy stałej stopie | Przejście na zmienne lub nową, tańszą stopę stałą |

Refinansowanie kredytu hipotecznego – warto o tym wiedzieć:

Najwięcej zyskują osoby, które mają kredyt ze stałym oprocentowaniem zawarty w 2021-2023 r. – czyli w okresie, gdy stałe stopy były maksymalnie podbite. Teoferty były sprzedawane masowo, jako „bezpieczne”, ale dziś są jednymi z najdroższych na rynku. Z tego powodu banki notują rekordową liczbę wniosków o refinansowanie – klienci po prostu nie chcą płacić rat wyższych niż jest to konieczne.

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

W praktyce widzę, że każdy klient z kredytem ze stałą stopą z lat 2021-2023 powinien przeanalizować refinansowanie. Spadek stóp procentowych spowodował, że rata może być realnie niższa już od pierwszego miesiąca po przeniesieniu kredytu. Co najważniejsze – nowy kredyt można ustawić tak, by był bezpieczny i przewidywalny, jednocześnie znacznie tańszy niż obecne zobowiązanie.

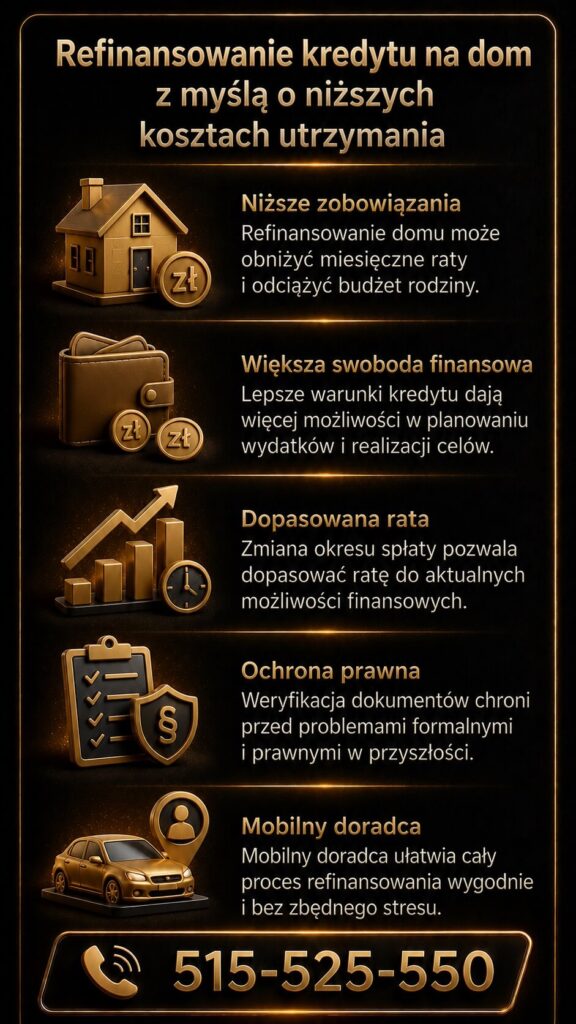

Refinansowanie kredytu na dom – zakup nieruchomości z niższymi kosztami

Jak wygląda sytuacja wielu klientów przed refinansowaniem?

Zakup domu często oznacza wysokie zobowiązanie zaciągnięte w momencie, gdy emocje były silniejsze niż chłodna kalkulacja. W ostatnich latach większość kredytów hipotecznych na dom była podpisywana w warunkach wysokich stóp procentowych, przy ograniczonej konkurencji banków i w okresie, gdy stałe oprocentowanie było sprzedawane jako „bezpieczne rozwiązanie”. To sprawiło, że wielu właścicieli domów spłaca dziś kredyt, który jest znacznie droższy, niż wynikałoby to z obecnych warunków rynkowych. Raty są wysokie, koszty całkowite rosną, a część klientów rezygnuje z kolejnych inwestycji, ponieważ zbyt duża część budżetu trafia na obsługę długu.

Jak zmienia się sytuacja po refinansowaniu kredytu hipotecznego na dom?

Po przeniesieniu kredytu do tańszego banku klient odczuwa różnicę już od kolejnego miesiąca: rata jest niższa, całkowity koszt maleje, a warunki finansowania stają się bardziej przejrzyste. Co szczególnie ważne – spadek stóp procentowych sprawił, że refinansowanie domu stało się jedną z najbardziej opłacalnych strategii na rynku kredytowym. Oszczędności liczone są nie w setkach, lecz w dziesiątkach tysięcy złotych, a dodatkowo można skrócić czas spłaty lub uwolnić zdolność kredytową pod kolejne inwestycje. Wielu klientów przechodzi też z wysokiej stopy stałej na tańszą, nową ofertę stałą lub zmienną, dopasowaną do ich planów i tolerancji ryzyka.

Co łączy te dwa światy i jak zrobić krok w stronę oszczędności?

Refinansowanie kredytu na dom jest prostsze, niż się wydaje. Cały proces można przeprowadzić bezpłatnie, a doradca kredytowy i prawnik w jednym analizuje oferty, negocjuje warunki i dba o zgodność formalną, dzięki czemu klient oszczędza zarówno czas, jak i pieniądze. To idealne rozwiązanie zwłaszcza dla osób, które kupiły dom w okresie rekordowo wysokich stóp procentowych. Dziś mogą one zmienić drogi kredyt na rozwiązanie zgodne z aktualnymi realiami rynku – tańsze, bardziej elastyczne i znacznie bezpieczniejsze dla budżetu domowego.

Refinansowanie kredytu hipotecznego na dom – pełna analiza opłacalności

| Element analizy | Sytuacja „przed” refinansowaniem | Możliwe efekty „po” refinansowaniu | Komentarz eksperta |

| Oprocentowanie | Wysokie stałe lub zmienne z okresu podwyżek | Niższe oprocentowanie nawet o 1-2 pkt proc. | Najsilniejszy wpływ na miesięczną ratę |

| Rata miesięczna | Raty ustalone przy wysokich stopach | Spadek raty od 300 do nawet 900 zł | Odczuwalne już w pierwszym miesiącu |

| Koszt całkowity | Zawyżony z powodu drogiego okresu startowego | Oszczędność 20-80 tys. zł | Zależy od kwoty i okresu kredytowania |

| Forma oprocentowania | Często droga stopa stała z lat 2021-2023 | Tańsza nowa stopa stała lub zmienna | Bardzo opłacalne przy spadku stóp |

| Okres kredytowania | Długi, generujący wysokie koszty odsetkowe | Możliwość skrócenia o kilka lat | Nawet 30-40 tys. zł oszczędności |

| Zdolność kredytowa | Niska przez wysokie zobowiązanie | Wyraźna poprawa po obniżeniu raty | Kluczowe przy planach inwestycyjnych |

| Możliwość nadpłat | Ograniczona lub nieopłacalna | Tańsze nadpłaty po refinansowaniu | Idealne dla inwestorów i rodzin |

| Płynność finansowa | Obciążony budżet domowy | Więcej środków na oszczędności i rozwój | Mniejsze ryzyko stresu finansowego |

Refinansowanie kredytu hipotecznego – warto o tym wiedzieć:

Właściciele domów mają dziś jedną z największych szans na rynku kredytowym. Kredyty hipoteczne na domy były w większości zaciągane na duże kwoty, dlatego każde 0,5-1 pkt proc. różnicy w oprocentowaniu daje ogromne oszczędności. To właśnie ta grupa klientów najczęściej zyskuje najwięcej dzięki refinansowaniu.

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

Jeśli kupiłeś dom w latach 2021-2023, istnieje bardzo duża szansa, że Twój kredyt jest dziś zbyt drogi. Połączenie spadku stóp procentowych i nowych, konkurencyjnych ofert banków sprawia, że refinansowanie jest jednym z najskuteczniejszych sposobów na odciążenie budżetu. Z punktu widzenia praktyki doradczej niemal każdy klient, który analizuje kredyt z tamtego okresu, może obniżyć ratę lub koszt całkowity.

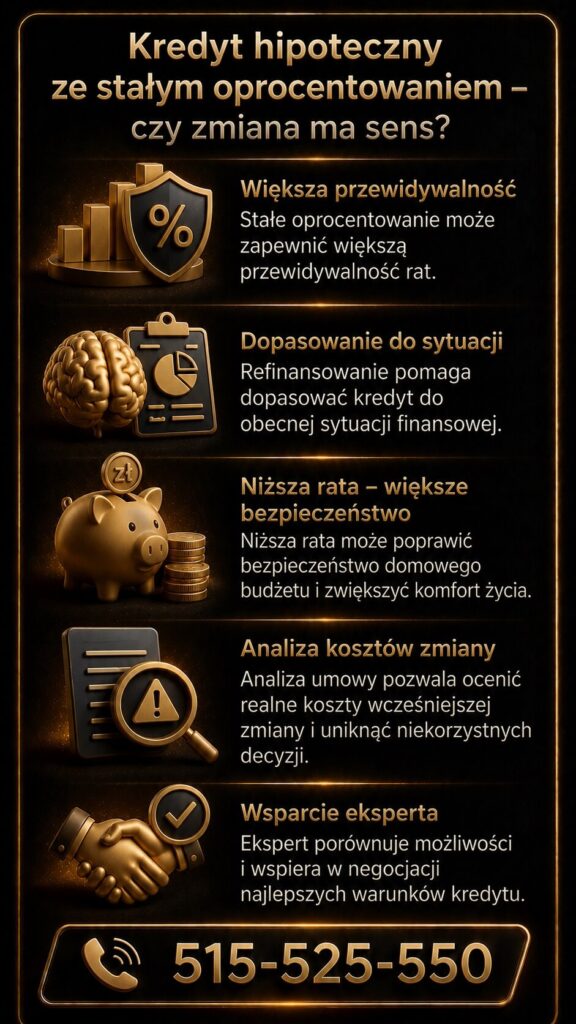

Refinansowanie kredytu hipotecznego ze stałym oprocentowaniem – czy warto zmieniać warunki?

Dlaczego tak wielu klientów utknęło z drogą stałą stopą procentową?

W latach 2021-2023 ogromna liczba kredytów hipotecznych została zaciągnięta przy gwałtownym wzroście stóp procentowych. Wtedy banki intensywnie promowały stałe oprocentowanie jako bezpieczne i przewidywalne – jednak stopy były wtedy rekordowo wysokie. To oznacza, że większość osób podpisała umowy oparte na oprocentowaniu znacznie wyższym niż dzisiejsze rynkowe. W efekcie rata wielu kredytów jest obecnie sztucznie zawyżona, a klienci płacą znacznie więcej, niż musieliby, gdyby zaciągali kredyt dzisiaj.

Jakie skutki ma dziś posiadanie „starej”, drogiej stopy stałej?

Stałe oprocentowanie ustalane w najbardziej niestabilnych latach miało chronić przed skokami rat, ale dziś jest jednym z najdroższych wyborów. Obecnie średnie oprocentowanie rynkowe jest znacznie niższe, a kredyty ze stałą stopą z lat 2021-2023 często mają oprocentowanie wyższe nawet o 2-3 punkty procentowe. To ogromna różnica: wpływa na każdą ratę, na koszt całkowity oraz na Twoją zdolność kredytową. W praktyce oznacza to, że wielu klientów przepłaca kilkaset złotych miesięcznie – i kilkadziesiąt tysięcy złotych w całym okresie kredytowania.

Co możesz zrobić? Przejść na tańsze warunki i realnie obniżyć ratę

Refinansowanie kredytu hipotecznego ze stałą stopą daje dziś jedną z największych możliwych oszczędności. Możesz:

– przejść na nową, niższą stałą stopę,

– wybrać tańsze oprocentowanie zmienne,

– obniżyć marżę,

– skrócić okres kredytowania,

– zmniejszyć ratę nawet o kilkaset złotych miesięcznie.

Przeniesienie kredytu jest bezpieczne prawnie i finansowo, a doradca oraz prawnik w jednym czuwają nad całym procesem. Jedna analiza wystarczy, by ocenić, ile możesz zyskać po zmianie warunków – a w przypadku kredytów z lat 2021-2023 korzyści są zwykle bardzo duże.

Tabela: Stałe oprocentowanie z okresu wzrostu stóp vs. dzisiejsze warunki

| Parametr | Kredyty z lat 2021-2023 (w okresie wzrostu stóp) | Dzisiejsze warunki | Różnica dla klienta |

| Oprocentowanie stałe | Często 7-9% | Często 4-6% | Przepłata o 2-3 p.p. przy starej umowie |

| Miesięczna rata | Rekordowo wysoka | Znacząco niższa | Oszczędność 300-900 zł/mies. |

| Koszt całkowity | Silnie zawyżony przez warunki z czasów podwyżek | Niższe o dziesiątki tysięcy złotych | Lepszy budżet i płynność |

| Stabilność | Przewidywalna, ale droga | Stabilna i tańsza | Nowe stopy stałe są konkurencyjne |

| Elastyczność | Ograniczona – wysoka stopa blokuje możliwości | Nowe oferty umożliwiają dopasowanie | Większa kontrola nad finansami |

| Zdolność kredytowa | Obniżona przez wysokie raty | Poprawa po refinansowaniu | Możliwość zakupu kolejnej nieruchomości |

| Realna wartość raty | Niedostosowana do obecnych warunków | Adekwatna do bieżącej sytuacji | Natychmiastowa ulga finansowa |

Refinansowanie kredytu hipotecznego – warto o tym wiedzieć:

Prawie wszystkie kredyty stałoprocentowe zaciągnięte w okresie wzrostu stóp tracą dziś konkurencyjność, bo były ustalane w momencie najwyższej niepewności rynkowej. Tymczasem aktualne warunki są znacznie lepsze, a banki oferują dużo niższe, stabilne stopy stałe. Dlatego refinansowanie takiego kredytu jest jedną z najczęściej wykonywanych operacji na polskim rynku w 2024-2026 roku.

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

Jeżeli Twój kredyt ze stałą stopą został podpisany w czasie, gdy stopy procentowe rosły, niemal na pewno płacisz więcej niż powinieneś. Dzisiejsze warunki są nieporównywalnie korzystniejsze – różnica potrafi sięgać kilku punktów procentowych. Refinansowanie takiego kredytu to najprostszy sposób na obniżenie raty, odciążenie budżetu i zwiększenie bezpieczeństwa finansowego rodziny.

Proces refinansowania kredytu krok po kroku – poradnik 2026

Kto powinien rozważyć refinansowanie kredytu?

Refinansowanie jest najlepszym rozwiązaniem dla osób, które zaciągnęły kredyt w okresie wysokich stóp procentowych, mają drogie stałe oprocentowanie, chcą obniżyć miesięczną ratę, poprawić zdolność kredytową lub skrócić okres kredytowania. To również idealna opcja dla tych, którzy planują nowy zakup nieruchomości i potrzebują lepszych parametrów aktualnego kredytu, aby uzyskać korzystniejsze finansowanie na kolejny cel.

Dlaczego refinansowanie wymaga rzetelnej analizy?

Refinansowanie to nie tylko „tańsza rata”. To złożony proces, który wymaga oceny pełnych kosztów, aktualnego oprocentowania, opłacalności przejścia na zmienną lub nową stałą stopę, a także wpływu na Twoją zdolność kredytową i przyszłe plany finansowe. Analiza obejmuje również ocenę dokumentów, stanu prawnego nieruchomości oraz ewentualnych kosztów wcześniejszej spłaty. Dzięki temu decyzja jest świadoma i bezpieczna.

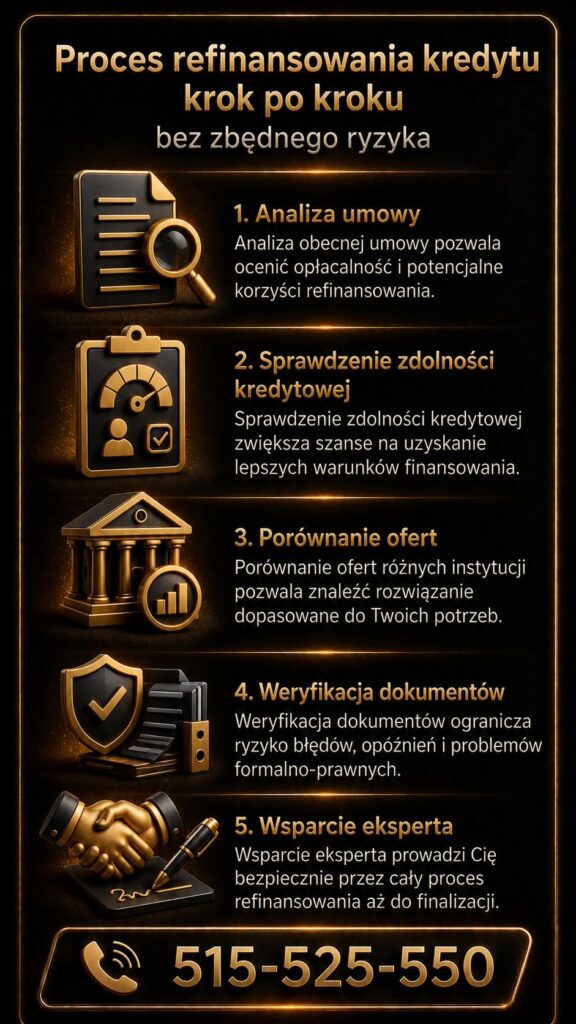

Jak wygląda refinansowanie krok po kroku?

Proces refinansowania zaczyna się od bezpłatnej analizy kredytu, w której porównuje się obecne warunki z aktualnymi ofertami. Następnie doradca zbiera wymagane dokumenty, przygotowuje symulacje kosztów, wylicza potencjalne oszczędności i przedstawia najlepsze opcje. Kolejny krok to złożenie wniosku w wybranym banku, przejście procesu underwritingowego, podpisanie umowy oraz spłata dotychczasowego kredytu. Na koniec bank przenosi hipotekę, a Ty zaczynasz spłatę nowego, tańszego zobowiązania.

Co możesz zyskać już po kilku dniach?

Większość klientów widzi korzyści natychmiast: niższą ratę, stabilniejszy budżet domowy, lepszą zdolność kredytową i większy komfort w planowaniu kolejnych decyzji finansowych. Spadek oprocentowania oraz wysoka konkurencja na rynku bankowym sprawiają, że refinansowanie stało się jednym z najskuteczniejszych narzędzi poprawy sytuacji finansowej w 2026 roku.

zacząć? Wystarczy jeden kontakt

Jeśli chcesz sprawdzić, ile możesz zyskać na refinansowaniu, zacznij od krótkiej konsultacji. Doradca i prawnik w jednym przeprowadzą Cię przez proces, dopasują ofertę do Twojej sytuacji i zajmą się formalnościami, abyś mógł przejść na tańszy kredyt bez stresu i straty czasu.

Refinansowanie kredytu hipotecznego – proces – etapy i korzyści

| Etap procesu | Co się dzieje? | Co zyskujesz? |

| Analiza kredytu | Porównanie obecnych warunków z rynkowymi | Informacja, czy refinansowanie się opłaca |

| Zbieranie dokumentów | Dostarczenie dokumentów finansowych i nieruchomości | Przygotowanie do wniosku |

| Złożenie wniosku | Bank analizuje Twoją sytuację | Możliwość uzyskania korzystniejszej oferty |

| Podpisanie umowy | Finalizacja formalności | Przejście na nowy, tańszy kredyt |

| Spłata starego kredytu | Bank spłaca poprzednie zobowiązanie | Zamknięcie drogiego kredytu |

| Przeniesienie hipoteki | Formalne zakończenie procesu | Stabilność i niższa rata przez lata |

Refinansowanie a poprawa zdolności kredytowej – jak zwiększyć swoje szanse?

Dlaczego wysoka rata zmniejsza Twoje możliwości finansowe?

Wysoka rata kredytu hipotecznego to jeden z najważniejszych czynników obniżających zdolność kredytową. Banki oceniają nie tylko Twoje zarobki, ale przede wszystkim proporcję między miesięcznymi zobowiązaniami a dochodem. Jeśli rata kredytu pochłania znaczną część budżetu, DTI (debt-to-income) rośnie, a to zmniejsza Twoje możliwości – zarówno przy kredycie na zakup kolejnej nieruchomości, jak i przy finansowaniu remontu czy budowy domu. Wielu klientów jest przekonanych, że „nic z tym nie zrobią”, tymczasem często to nie ich sytuacja finansowa jest problemem, lecz zbyt drogi kredyt, wynikający z okresu wysokich stóp procentowych.

Co daje obniżenie raty dzięki refinansowaniu?

Refinansowanie kredytu pozwala obniżyć ratę nawet o kilkaset złotych miesięcznie, co bezpośrednio poprawia zdolność kredytową. Niższa rata oznacza lepszy wskaźnik DTI, wyższą ocenę scoringową oraz większą elastyczność przy planowaniu kolejnych celów – zakupu nowego mieszkania, domu, działki lub realizacji inwestycji. Co więcej, dzięki tańszemu kredytowi możesz szybciej akumulować środki na wkład własny, a część banków ostatecznie wyżej ocenia klientów, którzy mają pod kontrolą swoje zobowiązania i korzystają z aktualnych warunków rynkowych.

Jak wygląda poprawa zdolności kredytowej w praktyce?

W większości przypadków refinansowanie oznacza realną poprawę parametrów finansowych klienta. Osoba, która obniża ratę z powodu spadku stóp procentowych lub zmiany stałego oprocentowania na tańsze, automatycznie poprawia swoje wskaźniki w ocenie banku. Niższa rata oznacza niższe miesięczne obciążenie, a więc większą „wolną kwotę”, którą bank może uznać za zdolność kredytową. Dodatkowo refinansowanie porządkuje historię kredytową, zmniejsza ryzyko nadmiernego obciążenia i często pozwala przejść z wysokich kosztów stałej stopy na tańsze, bardziej elastyczne warunki.

Jak krok po kroku zwiększyć zdolność kredytową poprzez refinansowanie?

Najlepszym sposobem poprawy zdolności jest wykonanie pełnej analizy aktualnego kredytu. Doradca kredytowy i prawnik w jednym sprawdzą, jak refinansowanie może obniżyć ratę, poprawić scoring, zmienić okres kredytowania lub zredukować koszty dodatkowe. Następnie przygotowują symulację, w której porównują Twoją zdolność przed i po przeniesieniu kredytu – różnica często pozwala klientom kupić większą nieruchomość, uzyskać dodatkowe finansowanie lub rozpocząć nowy projekt mieszkaniowy. Refinansowanie jest jednym z niewielu narzędzi, które dają natychmiastową i mierzalną poprawę zdolności kredytowej.

Refinansowanie kredytu: wpływ na zdolność kredytową – co dokładnie się zmienia?

| Element zdolności kredytowej | Przed refinansowaniem | Po refinansowaniu | Co to oznacza dla klienta? |

| Rata miesięczna | Wysoka, często z okresu wzrostu stóp | Niższa o 200-800 zł | Większa elastyczność budżetu |

| Wskaźnik DTI | Zbyt wysoki | Zdecydowanie korzystniejszy | Większa szansa na nowy kredyt |

| Scoring BIK | Ograniczony przez duże obciążenia | Lepszy dzięki poprawie parametrów | Wyższe oceny w bankach |

| Okres kredytowania | Długi, generujący wysokie koszty | Możliwość skrócenia | Niższy koszt całkowity |

| Zdolność na nowy kredyt | Ograniczona | Wyraźnie wyższa | Możliwość zakupu kolejnej nieruchomości |

| Ryzyko finansowe | Podwyższone | Zmniejszone po obniżeniu raty | Większe bezpieczeństwo domowego budżetu |

Wniosek doradcy kredytowego – refinansowanie kredytu hipotecznego

W większości analizowanych przypadków refinansowanie jest najszybszą i najskuteczniejszą drogą do poprawy zdolności kredytowej. Obniżenie raty i przejście na niższe oprocentowanie natychmiast zmniejsza obciążenie budżetu, co banki uznają za silny sygnał stabilności i odpowiedzialności kredytowej. Klienci, którzy refinansują kredyt z okresu wysokich stóp procentowych, często odzyskują zdolność, której nie mieli od lat – i mogą realizować nowe cele, takie jak zakup większego domu, działki czy inwestycji.

Mobilność = wygoda w refinansowaniu kredytu

Refinansowanie dopasowane do Twojego życia, nie odwrotnie

Nowoczesne refinansowanie kredytu nie wymaga już wizyt w wielu placówkach ani poświęcania godzin na formalności. Mobilny doradca kredytowy i prawnik w jednym dojeżdża do Ciebie, działa online lub spotyka się tam, gdzie jest Ci najwygodniej. To podejście sprawia, że klienci, którzy żyją szybko, pracują zmianowo, prowadzą działalność lub mieszkają poza dużymi miastami, mogą przejść przez cały proces bez stresu i bez straty cennego czasu.

Rozumiemy, że refinansowanie to nie tylko liczby

⏱ Zadzwoń – +48 515 525 550! Przejmiemy ciężar formalności, żebyś mógł skupić się na życiu.

Wielu klientów odkłada decyzję o refinansowaniu, bo obawiają się papierologii, skomplikowanych procedur i braku czasu. Dlatego mobilny doradca przejmuje cały proces – od analizy kredytu, przez porównanie ofert, po przygotowanie dokumentów. Dzięki temu decyzja finansowa staje się prostsza, a klient może skupić się na realnych korzyściach, a nie na utrudnieniach.

Refinansowanie dostępne dla każdego, niezależnie od miejsca i grafiku

Cały proces możesz przejść zdalnie: wideospotkania, elektroniczne dokumenty, symulacje rat i analizy kosztów wysyłane wprost na Twój telefon. To wygoda szczególnie dla osób pracujących za granicą (np. EUR), kierowców zawodowych, żołnierzy oraz rodziców, którzy nie mają czasu na wielogodzinne formalności. Mobilność doradcy sprawia, że refinansowanie staje się usługą „na Twoich warunkach”.

Szybka reakcja, szybkie oszczędności

Gdy tylko stopy procentowe spadają lub pojawia się korzystniejsza oferta, doradca reaguje natychmiast. Klient otrzymuje gotową analizę, wyliczenia i rekomendację jeszcze tego samego dnia. Zmiana kredytu odbywa się bez przestojów, a różnica w racie jest odczuwalna już od następnej płatności.

Każdy etap jest jasny, zrozumiały i bez ukrytych niespodzianek

Mobilny doradca wyjaśnia każdą część procesu prostym językiem, pokazuje dokładne wyliczenia i dba o pełną przejrzystość. Dzięki temu klient wie, jakie są koszty, jakie są korzyści i jakie zmiany w finansach przyniesie refinansowanie – bez domysłów, bez stresu i bez niepotrzebnych ryzyk.

Tabela korzyści: Dlaczego mobilne refinansowanie jest wygodniejsze?

| Obszar korzyści | Jak było dawniej | Jak jest dzięki mobilnemu refinansowaniu? | Co zyskujesz jako klient? |

| Dostępność | Wizyty w banku, ograniczone godziny | Spotkania mobilne i online 7 dni w tygodniu | Oszczędność czasu i elastyczność |

| Dokumenty | Papierowe wnioski i kolejki | E-dokumenty, podpisy online | Szybszy proces i mniej stresu |

| Analiza ofert | Samodzielne porównywanie | Ekspert przygotowuje gotowe zestawienie | Pewność najlepszego wyboru |

| Przekazanie dokumentów | Wiele wizyt i dojazdów | Przesyłanie online lub odbiór u klienta | Komfort i zero formalności na głowie |

| Oszczędność | Brak wiedzy o lepszych ofertach | Doradca monitoruje rynek i reaguje natychmiast | Realnie niższa rata i koszt całkowity |

| Praca za granicą | Problemy z dostępem do banków | Proces w pełni zdalny, konsultacje online | Komfort bez względu na kraj |

| Tempo procesu | Długi, rozciągnięty na tygodnie | Szybka analiza i szybki wniosek | Oszczędność czasu, szybsze efekty |

| Decyzyjność | Trudne porównania i niejasne warunki | Jasne wyliczenia i pełna przejrzystość | Świadoma, bezpieczna decyzja |

Niezależność = bezpieczeństwo – jak refinansowanie chroni Twoje finanse?

Gdy wysoka rata ogranicza Twoją wolność finansową

Wysokie raty kredytu hipotecznego, szczególnie tych zaciągniętych w okresie gwałtownych podwyżek stóp procentowych, powodują, że wielu klientów żyje w ciągłym napięciu finansowym. Zbyt duże obciążenie ogranicza swobodę podejmowania decyzji, utrudnia oszczędzanie i zwiększa podatność na nieprzewidziane sytuacje. W rezultacie kredyt staje się nie tyle narzędziem do realizacji marzeń, ile ciężarem, który pochłania miesięczny budżet i odbiera poczucie niezależności.

Co dzieje się, gdy przepłacasz za kredyt?

Przepłacanie za kredyt wpływa nie tylko na bieżące wydatki, ale też na długoterminowe bezpieczeństwo finansowe. Wysoka rata zwiększa ryzyko zadłużenia, pogarsza zdolność kredytową i utrudnia budowanie poduszki finansowej. Klienci z drogą stałą stopą procentową często nie mają możliwości nadpłat lub skrócenia okresu kredytowania, bo każda dodatkowa złotówka jest pochłaniana przez zobowiązanie. W efekcie rośnie niepewność, a domowy budżet staje się niestabilny – szczególnie gdy pojawiają się nieplanowane wydatki lub zmiana sytuacji zawodowej.

Refinansowanie przywraca niezależność i zwiększa bezpieczeństwo

Refinansowanie kredytu jest jednym z najskuteczniejszych narzędzi przywracających pełną kontrolę nad finansami. Obniżenie raty dzięki korzystniejszym warunkom, niższemu oprocentowaniu lub zmianie formuły ze stałej na bardziej opłacalną zmienną sprawia, że zyskujesz swobodę działania i stabilność budżetu. Niższe miesięczne obciążenie oznacza więcej środków na oszczędności, inwestycje, remonty lub realizację życiowych planów. Co ważne – refinansowanie zwiększa odporność finansową, ponieważ zmniejsza ryzyko, że nagła zmiana sytuacji życiowej wywoła problemy z obsługą kredytu. To krok w stronę bezpieczeństwa i niezależności, szczególnie dla osób, które zaciągnęły kredyt w okresie rekordowych stawek i dziś przepłacają.

Pamiętaj Nie jesteśmy tylko doradcami finansowymi! Jesteśmy z wykształcenia prawnikami! Przeczytaj doradca kredytowy i prawnik!

Doradca Twój negocjator – jak ekspert obniża koszty kredytu?

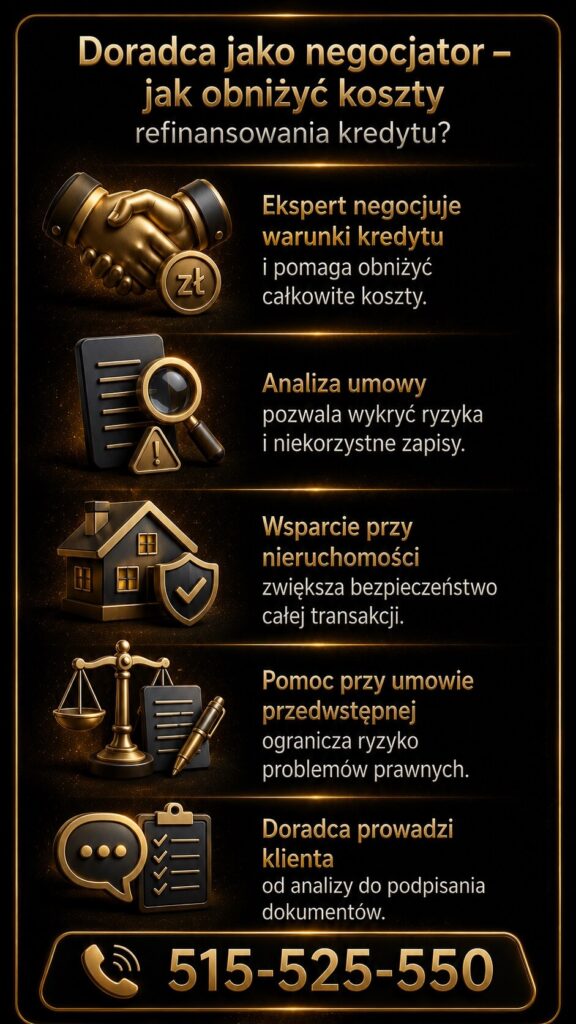

Negocjacje mogą obniżyć Twój kredyt bardziej, niż myślisz

Większość klientów nie wie, że oferta przedstawiona im przez bank to dopiero punkt wyjścia. Banki mają szerokie możliwości obniżania marży, zmiany warunków oprocentowania, a nawet modyfikowania kosztów dodatkowych. Problem w tym, że klient indywidualny rzadko dostaje te najlepsze propozycje. Dopiero doświadczony doradca – znający praktyki banków i aktualne warunki rynkowe – potrafi wynegocjować parametry, których nie widać w oficjalnych ofertach.

Dlaczego negocjacje w Twoim imieniu mają tak dużą wartość?

Ekspert analizuje cały Twój kredyt – marżę, oprocentowanie, ubezpieczenia, prowizje, koszty okołokredytowe i potencjalne nadpłaty. Dzięki temu wie, gdzie kryje się największa oszczędność. Doradca ma również dostęp do rzeczywistych praktyk banków, więc nie opiera się na tym, co bank „deklaruje”, tylko na tym, co faktycznie można uzyskać. To przewaga, której nie da się zastąpić samodzielnym porównywaniem ofert.

Jak wygląda współpraca w praktyce?

Doradca prowadzi cały proces: analizuje możliwości, prezentuje gotowe wyliczenia oszczędności, rekomenduje najlepszy bank i negocjuje warunki. Dzięki temu klient otrzymuje ofertę lepszą od standardowych propozycji – niższą marżę, niższe oprocentowanie, korzystniejsze ubezpieczenia i przejrzyste zasady spłaty. A co najważniejsze: cały proces jest dla klienta bezpłatny i odbywa się z pełnym wsparciem prawnym.

Jedna decyzja może zmniejszyć koszt kredytu na lata

Dzięki profesjonalnym negocjacjom możesz oszczędzić nie tylko na bieżącej racie, ale również na całkowitym koszcie kredytu. Doradca działa po Twojej stronie, a nie po stronie banku – jego zadaniem jest maksymalne odciążenie Twojego budżetu i zabezpieczenie Twoich interesów prawnych. To wsparcie, które realnie przekłada się na pieniądze i spokój.

Tabela korzyści: Co daje Ci doradca-negocjator?

| Obszar | Co robi standardowy klient? | Co robi doradca-negocjator? | Korzyść dla Ciebie |

| Marża | Akceptuje ofertę z tabeli | Negocjuje marżę o 0,2-1,0 p.p. | Niższa rata i niższy koszt kredytu |

| Oprocentowanie | Przyjmuje stałą/zmienną bez analizy rynku | Dopasowuje ofertę do warunków i trendów | Maksymalna opłacalność finansowania |

| Ubezpieczenia | Zgadza się na pakiety narzucone przez bank | Redukuje koszty lub eliminuje zbędne produkty | Niższe opłaty dodatkowe |

| Prowizje | Płaci standardową prowizję | Negocjuje jej obniżenie lub zniesienie | Oszczędność już na starcie |

| Ochrona prawna | Nie analizuje zapisów umowy | Weryfikuje ryzyka i poprawia treść zapisów | Bezpieczeństwo na lata |

| Formalności | Samodzielnie składa dokumenty | Kompletuje dokumenty i pilnuje terminów | Oszczędność czasu i brak stresu |

| Porównanie ofert | Porównuje „to, co widać” | Analizuje realne warunki po negocjacjach | Najtańszy i najbezpieczniejszy wybór |

| Monitoring rynku | Nie śledzi zmian stóp i ofert | Reaguje natychmiast, gdy pojawia się lepsza opcja | Możliwość kolejnych oszczędności |

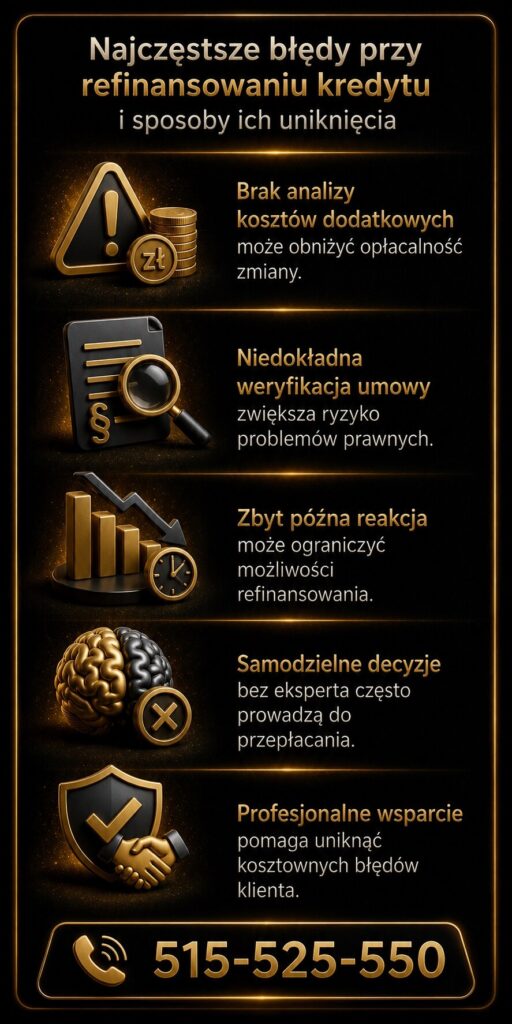

Najczęstsze błędy przy refinansowaniu kredytu i jak ich uniknąć

Świadomość błędów to pierwszy krok do bezpiecznego refinansowania

Wielu klientów rozpoczynających proces refinansowania nie zdaje sobie sprawy, jak łatwo popełnić błędy, które mogą znacznie ograniczyć opłacalność całej operacji. Najczęściej powtarza się brak analizy kosztów całkowitych, sugerowanie się wyłącznie niższą ratą, pomijanie wpływu na zdolność kredytową oraz wybór banku „na skróty”, bez uwzględnienia realnych warunków po negocjacjach.

Dlaczego te błędy są tak kosztowne?

Refinansowanie nie jest prostą wymianą jednego kredytu na inny – to złożona decyzja finansowa, w której trzeba uwzględnić okres kredytowania, prowizje, ubezpieczenia, różnice w oprocentowaniu, opłacalność zmiany stopy stałej na zmienną i wpływ refinansowania na przyszłe inwestycje. Największym błędem jest skupienie się wyłącznie na miesięcznej racie, podczas gdy to koszt całkowity decyduje o prawdziwych oszczędnościach. Tymczasem niektóre tanie na pierwszy rzut oka oferty kryją dodatkowe opłaty lub niekorzystne zapisy umowne.

Jak unikać błędów i podejmować świadome decyzje?

Najbardziej świadomi klienci porównują oferty po negocjacjach, a nie przed nimi, ponieważ dopiero wtedy widać realne różnice. Przed podpisaniem umowy czytają nie tylko warunki kredytowe, ale także zapisy dotyczące nadpłat, prowizji, ubezpieczeń i okresu obowiązywania stałej stopy procentowej. Analizują również wpływ refinansowania na ich zdolność kredytową oraz możliwości finansowe w kolejnych latach. Z takim podejściem refinansowanie jest bezpieczne i przynosi maksymalne korzyści.

Co zrobić, aby nie popełnić kosztownych błędów?

Najlepszym sposobem uniknięcia błędów jest skorzystanie z pomocy niezależnego doradcy kredytowego i prawnika w jednym, który analizuje wszystkie aspekty finansowe i prawne. Dzięki temu nie musisz porównywać ofert samodzielnie, ryzykować pomyłek ani zastanawiać się, czy wybrany bank jest najlepszy. Każdy etap procesu jest kontrolowany, a Ty otrzymujesz kredyt na warunkach, które faktycznie zmniejszają Twoje zobowiązania i zwiększają bezpieczeństwo finansowe.

Mieszkańcu Iłowej pracujesz za granicą i zarabiasz EUR? Przeczytaj kredyt hipoteczny EUR Iłowa!

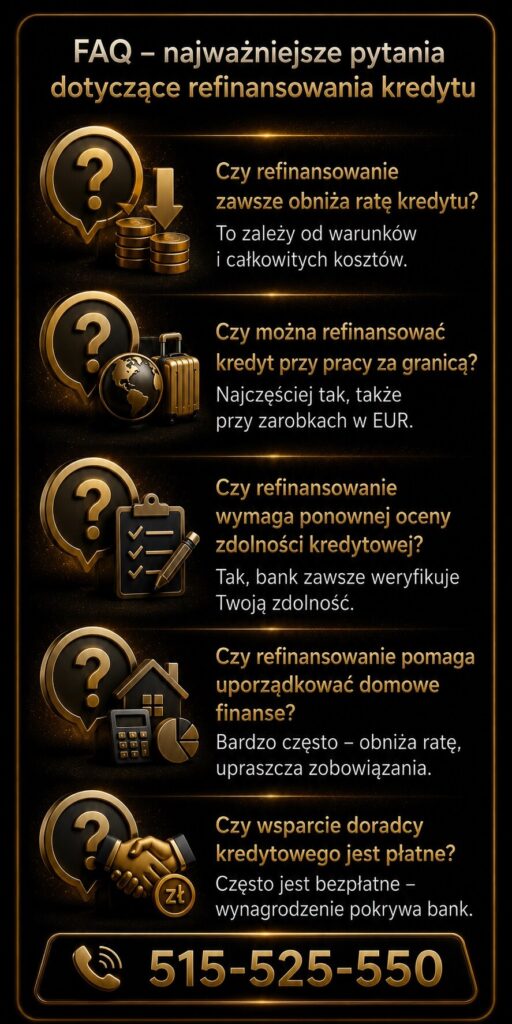

FAQ – refinansowanie kredytu

Tak, refinansowanie może być opłacalne nawet przed sprzedażą. Obniżenie raty i kosztu całkowitego poprawia Twoją płynność finansową, co ułatwia przetrwanie okresu oczekiwania na kupca. Dodatkowo niższe miesięczne zobowiązanie zwiększa Twoją zdolność przy ewentualnych planach zakupu kolejnej nieruchomości. Ważne jest jednak, aby uwzględnić koszty okołokredytowe i odpowiednio zaplanować moment sprzedaży.

Tak, refinansowanie często jest korzystne również po nadpłatach. Obniżony kapitał powoduje, że nowy bank chętniej oferuje lepsze warunki, a mniejsza kwota do spłaty oznacza niższy koszt całkowity i elastyczność w wyborze okresu kredytowania. Warto jednak ustalić, czy w obecnym banku nie obowiązuje prowizja za wcześniejszą spłatę, aby kalkulacja realnych zysków była pełna i rzetelna.

Tak, refinansowanie jest możliwe, ale ocena zdolności zależy od stabilności i udokumentowania dochodu. Przedsiębiorcy i osoby pracujące sezonowo również mogą uzyskać tańszy kredyt, jeśli przedstawiają spójne wpływy i historię rozliczeń. Doradca dobiera odpowiedni bank – niektóre instytucje preferują działalność B2B, inne sezonowe wynagrodzenia – dzięki czemu szanse na pozytywną decyzję są realne.

Tak, refinansowanie może stać się elementem szerszej strategii konsolidacji. Jeżeli posiadasz kilka kredytów i jeden hipoteczny, obniżenie raty dzięki refinansowaniu zwiększa Twoją zdolność do połączenia pozostałych zobowiązań w jedno. To poprawia strukturę kosztów, upraszcza zarządzanie budżetem i zmniejsza ryzyko opóźnień. Kluczowa jest analiza finansowa, która określi, czy połączenie produktów faktycznie będzie opłacalne.

Skontaktuj się z nami – refinansowanie kredytu hipotecznego

Jak wspieramy klientów?

Wspieramy Cię od pierwszej rozmowy aż do podpisania umowy w nowym banku. Analizujemy aktualny kredyt, negocjujemy warunki, przygotowujemy dokumenty i dbamy o bezpieczeństwo prawne całego procesu. Dzięki doświadczeniu łączymy wiedzę doradcy kredytowego i prawnika, co pozwala nam nie tylko uzyskać lepszą ofertę, ale również zabezpieczyć wszystkie zapisy umowne. Zawsze działamy po Twojej stronie i prowadzimy proces tak, aby był maksymalnie prosty i bezpieczny.

Gdzie działamy?

Pracujemy w całym województwie lubuskim oraz zdalnie w całej Polsce. Dojeżdżamy do klientów, pracujemy online i dostosowujemy się do Twojej dostępności. Nieważne, czy jesteś w Żarach, Żaganiu, Nowogrodzie, Świętoszowie, czy pracujesz za granicą na EUR – proces refinansowania przeprowadzisz z nami wygodnie, bez konieczności odwiedzania placówek bankowych.

Elastyczność i szybka reakcja

Jesteśmy dostępni od rana do wieczora, również w weekendy, aby dopasować się do Twojego grafiku. Monitorujemy rynek na bieżąco i natychmiast reagujemy, gdy pojawia się korzystniejsza oferta. Szybka analiza, szybka decyzja i szybkie przygotowanie wniosku sprawiają, że możesz przejść na tańszy kredyt bez zwłoki – a różnica w racie jest widoczna już od pierwszej płatności.

W czym się specjalizujemy?

💼 Skontaktuj się – +48 515 525 550! Specjalizacja oznacza lepsze efekty.

Specjalizujemy się w kredytach hipotecznych oraz refinansowaniu dla klientów indywidualnych, w tym: żołnierzy, kierowców, osób młodych, rodzin potrzebujących kredytu bez wkładu własnego, klientów ze zdolnością w EUR, pracujących za granicą oraz osób z trudną historią kredytową. Pomagamy również w analizie umów, weryfikacji stanu prawnego nieruchomości, przygotowaniu do aktu notarialnego, a także w korekcie i usuwaniu negatywnych wpisów w BIK i KRD. Nasze wsparcie jest kompleksowe – od finansów po prawo.

Doświadczenie (16 lat, 18 banków)

Od 16 lat pracujemy na rynku kredytowym i prawnym, analizujemy oferty 18 banków i znamy ich realne możliwości negocjacyjne. Wiemy, jak wygląda praktyka, a nie tylko teoria. Dlatego potrafimy uzyskać dla Ciebie warunki, których inni nie proponują, i zabezpieczyć cały proces tak, aby refinansowanie było bezpieczne, opłacalne i przejrzyste.

To ostatni krok – zrób go z nami, a Twój kredyt stanie się lżejszy, tańszy i w pełni kontrolowany.

Sprawdz nasz artykuł o kredycie hipotecznym! Znajdziesz tam wszystkie informacje które są istotne!