Odmowa udzielenia kredytu – przyczyny, prawo i co zrobić w 2026!

Podsumowanie – najważniejsze wnioski z artykułu:

- Odmowa udzielenia kredytu nie jest wyrokiem — najczęściej oznacza konkretną barierę, którą można zidentyfikować i usunąć.

- Największym błędem po odmowie są kolejne wnioski „w ciemno” — to może obniżać scoring i wydłużać drogę do decyzji pozytywnej.

- Wniosek o uzasadnienie odmowy pomaga odzyskać kontrolę, ale kluczowa jest profesjonalna diagnoza: zdolność, BIK/KRD, dokumenty i ryzyka prawne.

- Połączenie doradcy kredytowego i prawnika zwiększa skuteczność: poprawia konstrukcję wniosku, zabezpiecza umowy i ogranicza ryzyko strat (np. zadatku).

Spis treści:

- 1. Podsumowanie i cel artykułu – co oznacza odmowa udzielenia kredytu dla Ciebie?

- 2. Czy bank może odmówić kredytu bez podania przyczyny? Aktualne przepisy

- 3. Wniosek o uzasadnienie odmowy kredytu – kiedy, jak i dlaczego warto go złożyć

- 4. Dlaczego znajomość powodu odmowy kredytu ma kluczowe znaczenie?

- 5. Najczęstsze przyczyny odmowy kredytu hipotecznego, gotówkowego i konsolidacyjnego

- 6. Nietypowe i zaskakujące powody odmowy udzielenia kredytu – na co uważać?

- 7. Odmowa kredytu a zdolność kredytowa, BIK i KRD – perspektywa doradcy i prawnika

- 8. Jak uniknąć odmowy kredytu? Skuteczne strategie i realne scenariusze

- 9. Doradca kredytowy po odmowie – Twój negocjator i strateg

- 10. Mobilność doradcy – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- 11. FAQ – odmowa udzielenia kredytu

- 12. Skontaktuj się z nami – profesjonalne wsparcie doradcy kredytowego i prawnika

1. Podsumowanie i cel artykułu – co oznacza odmowa udzielenia kredytu dla Ciebie?

⌛ Skontaktuj się – +48 515-525-550! Zyskaj przewagę z ekspertem u boku – niższy kredyt to nasza specjalność!

Odmowa udzielenia kredytu zatrzymuje Twoje plany

Odmowa udzielenia kredytu to moment, w którym ambitne plany – zakup mieszkania, budowa domu, stabilizacja rodziny – nagle trafiają na barierę formalną. Dla wielu osób jest to doświadczenie frustrujące i niejasne, bo decyzja zapada szybko, a uzasadnienie bywa lakoniczne lub w ogóle go brakuje. W praktyce oznacza to wstrzymanie procesu, ryzyko utraty zadatku, presję czasu przy umowie przedwstępnej oraz poczucie niepewności co do własnej zdolności kredytowej w 2025/2026 roku.

Niepewność, stres i realne straty finansowe

Brak wiedzy o powodach odmowy potęguje stres. Klienci obawiają się, że kolejna próba zakończy się tak samo, a każde następne zapytanie pogorszy historię w BIK. Pojawiają się wątpliwości: czy problemem jest zdolność kredytowa, forma zatrudnienia, dochody w EUR, brak wkładu własnego, czy może kwestie prawne nieruchomości. Bez wsparcia doradcy kredytowego i prawnika łatwo o kosztowne błędy – podpisanie niekorzystnej umowy, utratę czasu lub środków, a nawet rezygnację z marzeń, które nadal są możliwe do zrealizowania.

Odmowa udzielenia kredytu – jasny cel artykułu i konkretna ścieżka działania

Celem tego artykułu jest przywrócenie kontroli po odmowie udzielenia kredytu. Z perspektywy doradcy kredytowego i prawnika w jednym wyjaśniam, dlaczego bank odmawia, jakie masz prawa, jak odczytać sygnały z BIK/KRD oraz jak zaplanować skuteczną strategię prowadzącą do pozytywnej decyzji. Pokażę, jak uniknąć powielania błędów, jak zabezpieczyć się prawnie i finansowo oraz kiedy wsparcie eksperta realnie zwiększa szanse na kredyt hipoteczny, także bez wkładu własnego, dla młodych, wojskowych czy kierowców.

Odmowa udzielenia kredytu – kluczowe obszary, które wyjaśnia artykuł

| Obszar | Co wyjaśniamy | Korzyść dla Ciebie |

| Decyzja kredytowa | Jak i dlaczego zapada odmowa | Zrozumienie procesu |

| Zdolność kredytowa 2025/2026 | Co faktycznie ją obniża | Lepsze przygotowanie |

| Aspekty prawne | Twoje prawa i obowiązki | Bezpieczeństwo umów |

| Strategia po odmowie | Kolejne kroki i scenariusze | Większe szanse na kredyt |

Warto wiedzieć – odmowa udzielenia kredytu

Odmowa udzielenia kredytu nie jest wyrokiem. W wielu przypadkach to sygnał, że wniosek był źle przygotowany, a nie że Twoja sytuacja finansowa jest beznadziejna. Prawidłowa korekta dokumentów, strategii i kolejności działań często zmienia decyzję w kolejnej próbie.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z mojego doświadczenia wynika, że klienci, którzy analizują odmowę razem z doradcą kredytowym i prawnikiem, znacząco skracają drogę do finansowania. Kluczowe jest szybkie zidentyfikowanie przyczyny i działanie według planu, a nie przypadkowe składanie kolejnych wniosków.

Otrzymałeś odmowę udzielenia kredytu bo zabrakło zdolności kredytowej? Przeczytaj nasz artykuł zdolność kredytowa Żary!

2. Czy bank może odmówić kredytu bez podania przyczyny? Aktualne przepisy

Prawo a praktyka decyzji kredytowych

Wielu klientów po odmowie udzielenia kredytu zadaje to samo pytanie: czy bank w ogóle ma obowiązek wyjaśnić swoją decyzję. Świadomość przepisów jest kluczowa, ponieważ pozwala odróżnić to, co wynika z prawa, od tego, co jest jedynie standardem rynkowym. W polskim systemie prawnym decyzja kredytowa pozostaje decyzją biznesową instytucji finansowej, co oznacza, że bank może odmówić udzielenia kredytu bez szczegółowego uzasadnienia, o ile nie narusza przepisów dotyczących ochrony konsumenta.

Co dokładnie mówią przepisy

Prawo bankowe oraz regulacje dotyczące ochrony danych osobowych nie nakładają na bank bezwzględnego obowiązku podawania pełnej listy przyczyn odmowy. Klient ma jednak prawo do informacji pośredniej – zwłaszcza wtedy, gdy decyzja była oparta na danych z baz takich jak BIK czy KRD. W praktyce oznacza to, że bank powinien wskazać obszar problemowy, ale nie musi ujawniać algorytmów ani wewnętrznych scoringów. To właśnie w tej luce pomiędzy prawem a praktyką pojawia się rola doradcy kredytowego i prawnika.

Odmowa udzielenia kredytu – dlaczego brak uzasadnienia działa na Twoją niekorzyść?

Brak jasnej informacji o powodach odmowy utrudnia poprawę sytuacji. Klient często składa kolejne wnioski „w ciemno”, obniżając swoją ocenę punktową i tracąc czas. Z perspektywy prawnej i finansowej jest to strategia ryzykowna. Znacznie skuteczniejsze jest ustalenie, czy problem dotyczy zdolności kredytowej 2025/2026, formy dochodu, historii kredytowej czy elementów formalno-prawnych związanych z nieruchomością.

Jak reagować świadomie i zgodnie z prawem

Najlepszym działaniem po odmowie jest kontrolowane zebranie informacji i przygotowanie kolejnych kroków. Analiza dokumentów, raportów BIK/KRD oraz konstrukcji wniosku pozwala określić realną przyczynę decyzji i zaplanować bezpieczną strategię. Właśnie w tym miejscu wsparcie doradcy kredytowego, działającego równolegle jako prawnik, daje przewagę i ogranicza ryzyko kolejnej odmowy.

Odmowa udzielenia kredytu a obowiązki informacyjne – porównanie

| Zakres | Co wynika z przepisów | Co dzieje się w praktyce |

| Uzasadnienie odmowy | Brak obowiązku szczegółowego | Informacja ogólna lub jej brak |

| Dane z BIK/KRD | Prawo do informacji o bazach | Częściowe wskazanie problemu |

| Algorytmy scoringowe | Tajemnica bankowa | Niedostępne dla klienta |

| Możliwość działania | Wniosek, korekta danych | Wsparcie doradcy i prawnika |

Warto wiedzieć – odmowa udzielenia kredytu

Odmowa udzielenia kredytu nie oznacza wpisu do rejestru dłużników ani automatycznego pogorszenia sytuacji prawnej. Negatywny wpływ pojawia się dopiero wtedy, gdy klient wielokrotnie składa nieprzygotowane wnioski kredytowe.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z punktu widzenia doradcy kredytowego i prawnika kluczowe jest nie to, czy bank podał powód odmowy, lecz czy potrafimy go odtworzyć i wyeliminować. W zdecydowanej większości przypadków jest to możliwe dzięki analizie dokumentów i historii kredytowej przed kolejną próbą.

Korzystałeś z kalkulatora hipotecznego który obiecał Ci cuda? Nie jesteśmy zdziwieni! Przeczytaj kalkulator hipoteczny symulacja!

3. Wniosek o uzasadnienie odmowy kredytu – kiedy, jak i dlaczego warto go złożyć

Otrzymałeś odmowę i nie wiesz, co było przyczyną

Po decyzji negatywnej wielu klientów zostaje z ogólną informacją, która nie pozwala zrozumieć rzeczywistego problemu. Brak precyzyjnych danych uniemożliwia korektę wniosku i zwiększa ryzyko kolejnej odmowy. W takiej sytuacji wniosek o uzasadnienie odmowy kredytu staje się narzędziem porządkującym dalsze działania i przywracającym kontrolę nad procesem.

Ustalić realny powód odmowy, a nie domyślać się

Celem złożenia wniosku nie jest „odwołanie się” od decyzji, lecz uzyskanie informacji, czy odmowa wynikała ze zdolności kredytowej 2025/2026, historii w BIK/KRD, struktury dochodu (np. EUR), braku wkładu własnego czy kwestii formalno-prawnych. Tylko znając obszar problemowy, można zaplanować skuteczną strategię dalszych kroków.

Jak i kiedy złożyć wniosek

Wniosek o uzasadnienie warto złożyć niezwłocznie po odmowie, najlepiej w formie pisemnej lub elektronicznej, zachowując potwierdzenie złożenia. Kluczowe jest właściwe sformułowanie żądania – bez emocji, rzeczowo, z odniesieniem do danych użytych w procesie oceny. Wsparcie doradcy kredytowego i prawnika pozwala precyzyjnie wskazać zakres informacji, które bank powinien ujawnić, i uniknąć odpowiedzi zdawkowej.

Odmowa udzielenia kredytu – konkretna informacja zamiast chaosu

Prawidłowo złożony wniosek daje punkt odniesienia do dalszych działań: korekty dokumentów, poprawy zdolności kredytowej, uporządkowania BIK/KRD lub zmiany konstrukcji wniosku. W praktyce znacząco skraca to drogę do pozytywnej decyzji i ogranicza ryzyko kosztownych błędów.

Wniosek o uzasadnienie odmowy kredytu – najważniejsze informacje

| Element | Co Warto wiedzieć – odmowa udzielenia kredytu | Korzyść |

| Moment złożenia | Zaraz po odmowie | Szybka reakcja |

| Forma | Pisemna lub elektroniczna | Ślad formalny |

| Zakres | Obszar problemowy, nie algorytmy | Jasność sytuacji |

| Wsparcie eksperta | Doradca + prawnik | Skuteczniejsze odpowiedzi |

Warto wiedzieć – odmowa udzielenia kredytu

Złożenie wniosku o uzasadnienie odmowy nie pogarsza Twojej historii kredytowej i nie blokuje kolejnych działań. Wręcz przeciwnie – często jest sygnałem, że działasz świadomie i porządkujesz proces.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z mojego doświadczenia wynika, że klienci, którzy składają wniosek samodzielnie, często otrzymują odpowiedź ogólnikową. Odpowiednio przygotowany wniosek, wsparty analizą prawną i kredytową, znacząco zwiększa szansę na uzyskanie realnej informacji i szybką korektę strategii.

Mieszkańcu Żagania pracujesz w wojsku? Przeczytaj kredyt dla wojskowych!

4. Dlaczego znajomość powodu odmowy kredytu ma kluczowe znaczenie?

💡 Zadzwoń już dziś – +48 515-525-550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Czy ten problem dotyczy właśnie Ciebie?

Jeżeli spotkała Cię odmowa udzielenia kredytu, a decyzja była lakoniczna lub niezrozumiała, jesteś dokładnie w tym miejscu, do którego adresowana jest ta sekcja. Brak wiedzy o przyczynie odmowy sprawia, że kolejne kroki podejmowane są intuicyjnie, a nie strategicznie. To dotyczy zarówno kredytu hipotecznego, jak i gotówkowego czy konsolidacyjnego – mechanizm ryzyka jest podobny.

Understand: Co naprawdę oznacza „nie” w decyzji kredytowej

Decyzja odmowna nie mówi, że nie zasługujesz na finansowanie. Najczęściej oznacza, że konkretny element wniosku nie spełnił wymagań: zdolność kredytowa 2025/2026, struktura dochodu, historia BIK/KRD albo aspekty prawne nieruchomości. Bez precyzyjnego wskazania obszaru problemowego klient nie wie, co poprawić, a co jest neutralne. To generuje stres, opóźnienia i realne koszty.

Wiedza jako narzędzie odzyskania kontroli

Znajomość przyczyny odmowy pozwala zaplanować działania w odpowiedniej kolejności. Czasem wystarczy korekta dokumentów, innym razem restrukturyzacja zobowiązań lub analiza umowy przedwstępnej. Z perspektywy doradcy kredytowego i prawnika kluczowe jest oddzielenie problemów finansowych od prawnych – tylko wtedy strategia jest skuteczna i bezpieczna.

Co ryzykujesz, działając bez tej wiedzy

Składanie kolejnych wniosków „na próbę” obniża scoring i pogarsza pozycję negocjacyjną. Brak jasnej diagnozy może też prowadzić do podpisania niekorzystnych umów lub utraty zadatku. W efekcie klient traci czas, pieniądze i wiarę w powodzenie całego procesu.

Jak przejść od odmowy do realnej szansy

Moment poznania przyczyny odmowy to punkt zwrotny. Od tego momentu można świadomie poprawić zdolność kredytową, zabezpieczyć się prawnie i przygotować wniosek w sposób dopasowany do realiów rynku. To właśnie tu zaczyna się rola eksperta, który prowadzi klienta od diagnozy do decyzji pozytywnej.

Znajomość powodu odmowy a dalsze działania – porównanie

| Brak wiedzy o przyczynie | Znajomość przyczyny odmowy |

| Losowe składanie wniosków | Zaplanowana strategia |

| Spadek scoringu | Ochrona historii kredytowej |

| Stres i niepewność | Kontrola i spokój |

| Ryzyko strat finansowych | Bezpieczne decyzje |

Warto wiedzieć – odmowa udzielenia kredytu

W wielu przypadkach ta sama sytuacja finansowa może zakończyć się odmową albo decyzją pozytywną – różnicę robi sposób przygotowania wniosku i kolejność działań po odmowie.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z doświadczenia wiem, że klienci, którzy poznają i rozumieją przyczynę odmowy, znacznie szybciej uzyskują finansowanie. Wiedza nie tylko skraca proces, ale realnie zwiększa bezpieczeństwo prawne i finansowe całej transakcji.

Masz inne zobowiązania finansowe blokujące Ci możliwość wzięcia kredytu? Przeczytaj kredyt konsolidacyjny Żagań!

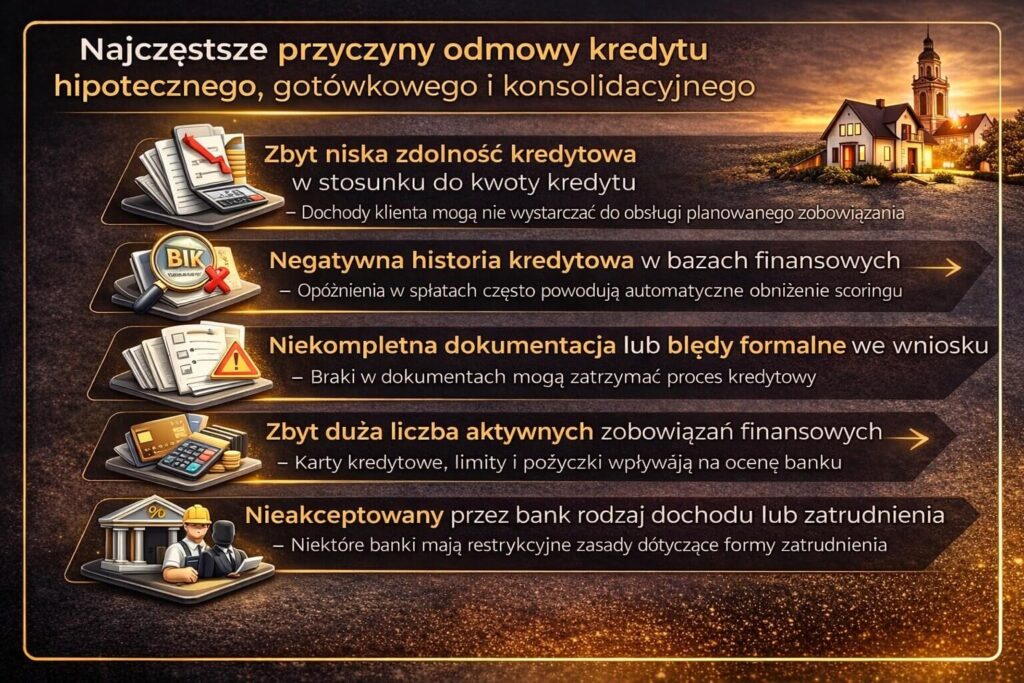

5. Najczęstsze przyczyny odmowy kredytu hipotecznego, gotówkowego i konsolidacyjnego

📊 Zadzwoń do nas – +48 515-525-550! Kredyt bez stresu i bez przepłacania? To możliwe!

Co najczęściej prowadzi do odmowy udzielenia kredytu

Odmowa udzielenia kredytu w zdecydowanej większości przypadków nie jest dziełem przypadku. Wynika z konkretnych cech sytuacji finansowej lub prawnej klienta, które – z punktu widzenia instytucji finansowej – podnoszą poziom ryzyka. Najczęściej są to elementy związane ze zdolnością kredytową 2025/2026, historią w BIK i KRD, formą zatrudnienia, wysokością wkładu własnego lub konstrukcją wniosku. Istotne są również kwestie prawne, takie jak stan nieruchomości czy zapisy umowy przedwstępnej.

Dlaczego rozpoznanie tych przyczyn daje przewagę

Znajomość konkretnych powodów odmowy pozwala działać selektywnie, a nie chaotycznie. Zamiast poprawiać wszystko naraz, można skupić się na jednym lub dwóch kluczowych obszarach, które realnie blokują decyzję. To oszczędność czasu, pieniędzy i ochrona historii kredytowej przed niepotrzebnymi zapytaniami.

Odmowa udzielenia kredytu – co realnie zyskujesz jako klient?

Z perspektywy doradcy kredytowego i prawnika w jednym największą korzyścią jest możliwość przekształcenia odmowy w plan działania. Klient zyskuje jasność, poczucie kontroli i realną szansę na pozytywną decyzję – często szybciej, niż się spodziewał.

Najczęstsze przyczyny odmowy udzielenia kredytu – analiza praktyczna

| Obszar problemowy | Jak wygląda w praktyce | Dlaczego prowadzi do odmowy | Co można zrobić |

| Zdolność kredytowa | Zbyt wysokie raty vs. dochód | Przekroczenie wskaźników bezpieczeństwa | Korekta zobowiązań, zmiana strategii |

| Historia BIK | Opóźnienia, zaległości | Obniżony scoring | Analiza i korekta wpisów |

| KRD / inne rejestry | Aktywne wpisy | Ryzyko niewypłacalności | Usunięcie lub wyjaśnienie |

| Forma zatrudnienia | Umowy czasowe, działalność | Brak stabilności | Odpowiednia konstrukcja wniosku |

| Dochody w EUR | Brak prawidłowej analizy | Ryzyko kursowe | Profesjonalna dokumentacja |

| Brak wkładu własnego | 0% lub niski poziom | Wyższe ryzyko banku | Alternatywne zabezpieczenia |

| Umowa przedwstępna | Niekorzystne zapisy | Ryzyko prawne | Korekta prawna umowy |

| Nieruchomość | Niejasny stan prawny | Brak zabezpieczenia | Weryfikacja księgi wieczystej |

| Wiele zapytań | Liczne wnioski | Spadek scoringu | Strategia jednego wniosku |

| Błędy formalne | Braki w dokumentach | Niespójność danych | Kompleksowe przygotowanie |

Warto wiedzieć – odmowa udzielenia kredytu

Ta sama przyczyna odmowy udzielenia kredytu może mieć różną wagę w zależności od rodzaju finansowania. Coś, co blokuje kredyt hipoteczny, nie zawsze musi być problemem przy konsolidacji – i odwrotnie.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

W mojej praktyce najczęściej nie problemem jest sama sytuacja klienta, lecz sposób jej przedstawienia. Dobrze przygotowany wniosek, poparty analizą prawną i kredytową, potrafi zmienić decyzję nawet przy wcześniejszej odmowie.

Pamiętaj jesteśmy po to by pomóc Ci w wyborze najlepszego kredytu! Przeczytaj najlepiej dobrany kredyt!

6. Nietypowe i zaskakujące powody odmowy udzielenia kredytu – na co uważać?

Gdy wszystko „na papierze” wygląda dobrze

Wielu klientów trafia do mnie po odmowie, mówiąc: dochody są stabilne, historia spłat poprawna, a mimo to decyzja była negatywna. To moment zaskoczenia, bo klasyczne kryteria – zdolność kredytowa, BIK czy wkład własny – wydają się spełnione. W praktyce jednak istnieje szereg nietypowych czynników, które potrafią zablokować kredyt hipoteczny, gotówkowy lub konsolidacyjny.

Gdy poznajesz prawdziwe, ukryte bariery

Po dokładnej analizie okazuje się, że problemem bywa drobiazg: nieaktualny wpis w rejestrze, źle sformułowana umowa przedwstępna, niejednoznaczny adres nieruchomości czy sposób księgowania dochodów w EUR. Te elementy rzadko są komunikowane wprost, a bez wiedzy prawnej i kredytowej trudno je samodzielnie wychwycić. Efektem jest poczucie niesprawiedliwości i obawa przed kolejną próbą.

Jak przejść od zaskoczenia do kontroli

Mostem pomiędzy „nie rozumiem odmowy” a „wiem, co poprawić” jest szczegółowa diagnoza. Z perspektywy doradcy kredytowego i prawnika w jednym kluczowe jest spojrzenie na sprawę systemowo: finanse, dokumenty i prawo muszą być spójne. Dopiero wtedy można świadomie wyeliminować nietypowe ryzyka i przygotować wniosek odporny na formalne pułapki.

Nietypowe powody odmowy udzielenia kredytu – praktyczne przykłady

| Obszar | Nietypowy problem | Dlaczego blokuje decyzję | Jak temu zapobiec |

| Dane osobowe | Rozbieżności w dokumentach | Ryzyko formalne | Ujednolicenie danych |

| Umowa przedwstępna | Brak klauzul zabezpieczających | Ryzyko utraty zadatku | Analiza prawna |

| Nieruchomość | Służebności, niejasny status | Słabe zabezpieczenie | Weryfikacja KW |

| Dochody w EUR | Błędne przeliczenia | Ryzyko kursowe | Prawidłowa dokumentacja |

| Działalność gospodarcza | Nieregularność wpływów | Brak stabilności | Odpowiednia strategia |

| Rejestry | Stare, zamknięte wpisy | Negatywny sygnał | Korekta/usunięcie |

| Zapytania kredytowe | Zbyt krótki odstęp | Spadek scoringu | Kontrola kolejności |

| Forma własności | Współwłasność, udziały | Złożone zabezpieczenie | Rozwiązania prawne |

Warto wiedzieć – odmowa udzielenia kredytu

Nietypowe powody odmowy udzielenia kredytu najczęściej nie są nieusuwalne. W wielu przypadkach ich eliminacja zajmuje kilka dni, o ile zostaną właściwie zidentyfikowane i potraktowane priorytetowo.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z doświadczenia wiem, że klienci najczęściej „przegrywają” nie na zdolności kredytowej, lecz na detalach formalnych. Połączenie doradztwa kredytowego i prawnego pozwala wychwycić te niuanse wcześniej i uniknąć odmowy, która wydaje się niezrozumiała.

7. Odmowa kredytu a zdolność kredytowa, BIK i KRD – perspektywa doradcy i prawnika

Za decyzją stoją ludzkie emocje i algorytmy

Odmowa kredytu często uderza w poczucie bezpieczeństwa. Klient słyszy „nie”, ale nie wie, czy problemem jest zdolność kredytowa 2026, historia w BIK, wpis w KRD, czy sposób prezentacji dochodu. W praktyce decyzja jest wypadkową algorytmów i interpretacji danych – bez wsparcia eksperta trudno je odczytać.

Dlaczego to nie zawsze „Twoja wina”

Wiele odmów wynika nie z realnego ryzyka, lecz z nieoptymalnej konstrukcji wniosku. Dochody w EUR, nieregularne wpływy, kilka zapytań kredytowych w krótkim czasie lub stary, spłacony wpis potrafią zaniżyć ocenę. Klient czuje frustrację, choć problem bywa techniczny.

Co naprawdę wpływa na zdolność i scoring

Z perspektywy doradcy kredytowego i prawnika analizujemy trzy warstwy: finanse (dochód, zobowiązania), rejestry (BIK/KRD) oraz prawo (umowy, nieruchomość). Dopiero spójna analiza pokazuje, czy odmowa wynikała z relacji rat do dochodu, jakości historii spłat, czy ryzyk formalnych. To pozwala wskazać jeden kluczowy czynnik zamiast „naprawiać wszystko”.

Jak eliminujemy problem krok po kroku

Rozwiązanie polega na selektywnej korekcie: uporządkowaniu rejestrów, zmianie struktury zobowiązań, właściwym udokumentowaniu dochodu, a w razie potrzeby korekcie zapisów umownych. Działanie „punktowe” chroni scoring i skraca drogę do decyzji pozytywnej.

Od odmowy do realnej decyzji

Po właściwej diagnozie odmowa staje się mapą drogową. Klient odzyskuje kontrolę, wie co poprawić i w jakiej kolejności, a kolejny wniosek jest przygotowany świadomie i bezpiecznie.

Zdolność kredytowa, BIK i KRD – jak wpływają na decyzję

| Obszar | Typowy problem | Skutek | Skuteczne działanie |

| Zdolność kredytowa | Wysoki DTI | Odmowa | Restrukturyzacja zobowiązań |

| BIK | Opóźnienia historyczne | Niski scoring | Analiza i korekta wpisów |

| KRD | Stary wpis formalny | Sygnał ryzyka | Usunięcie/wyjaśnienie |

| Zapytania | Zbyt wiele w krótkim czasie | Spadek punktów | Strategia jednego wniosku |

| Dochody EUR | Błędne ujęcie | Ryzyko kursowe | Prawidłowa dokumentacja |

| Prawo | Umowa/nieruchomość | Ryzyko zabezpieczenia | Analiza prawna |

Warto wiedzieć – odmowa udzielenia kredytu

Jednorazowa odmowa nie definiuje Twojej zdolności kredytowej. O wyniku często decyduje kolejność działań i sposób przedstawienia danych, a nie sama sytuacja finansowa.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Najczęściej wygrywa nie ten, kto ma najwyższe dochody, lecz ten, kto najlepiej zarządza informacją. Połączenie doradztwa kredytowego i prawnego pozwala precyzyjnie zidentyfikować barierę i usunąć ją bez szkody dla historii kredytowej.

Masz kredyt hipoteczny z wysoką ratą i stałym oprocentowaniem? Przeczytaj refinansowanie kredytu!

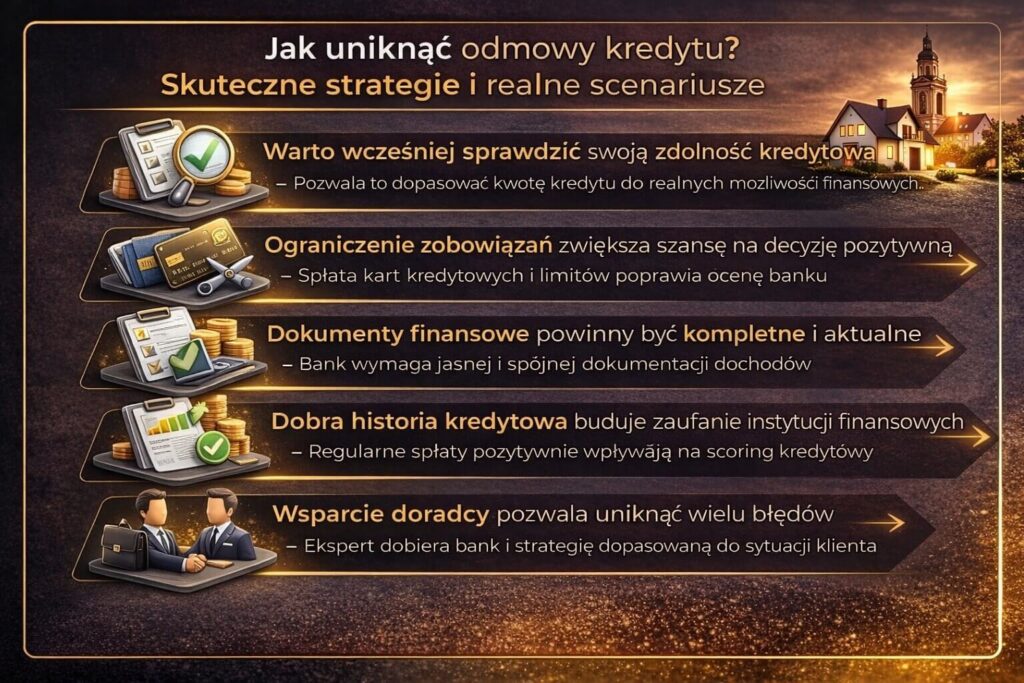

8. Jak uniknąć odmowy kredytu? Skuteczne strategie i realne scenariusze

Jasny plan zamiast przypadkowych prób

Uniknięcie odmowy kredytu zaczyna się od klarownej diagnozy i planu działań. Kluczowe jest ustalenie, czy barierą jest zdolność kredytowa 2025/2026, historia w BIK/KRD, forma dochodu (np. EUR), brak wkładu własnego czy elementy prawne transakcji. Działanie bez planu – składanie wielu wniosków „na próbę” – obniża scoring i zwiększa ryzyko kolejnej odmowy.

Skupienie na jednym problemie naraz

Skuteczna strategia polega na punktowej korekcie. Zamiast zmieniać wszystko jednocześnie, identyfikujemy jeden kluczowy czynnik i eliminujemy go w pierwszej kolejności. Takie podejście chroni historię kredytową i skraca czas do decyzji pozytywnej.

Scenariusze dopasowane do Twojej sytuacji

Każdy klient wymaga innego scenariusza. Inaczej pracujemy z osobą młodą bez wkładu własnego, inaczej z klientem z dochodem w EUR, a jeszcze inaczej przy kredycie na budowę domu. Dopasowanie strategii do realiów zwiększa szanse i obniża koszt kredytu.

Odmowa udzielenia kredytu – doświadczenie i bezpieczeństwo prawne

Z perspektywy doradcy kredytowego i prawnika w jednym wiarygodność budujemy na spójności finansów i prawa. Analiza umów, stanu nieruchomości i dokumentów dochodowych zapobiega odmowie wynikającej z formalnych niuansów.

Skuteczne strategie po odmowie – rozbudowana analiza

| Obszar | Typowy błąd | Skuteczna strategia | Efekt |

| Zdolność kredytowa | Wysoki DTI | Redukcja zobowiązań, zmiana harmonogramu | Wzrost zdolności |

| BIK | Stare opóźnienia | Korekta/wyjaśnienie wpisów | Lepszy scoring |

| KRD | Nieaktualny wpis | Usunięcie formalne | Eliminacja ryzyka |

| Dochody EUR | Błędne przeliczenia | Pełna dokumentacja i analiza | Stabilność oceny |

| Wkład własny | Brak lub niski | Alternatywne zabezpieczenia | Otwarcie możliwości |

| Zapytania | Wiele wniosków | Strategia jednego wniosku | Ochrona punktów |

| Umowa przedwstępna | Niekorzystne zapisy | Korekta prawna | Bezpieczeństwo |

| Nieruchomość | Ryzyka prawne | Weryfikacja KW i statusu | Akceptacja zabezpieczenia |

| Konstrukcja wniosku | Braki formalne | Kompleksowe przygotowanie | Spójność danych |

Warto wiedzieć – odmowa udzielenia kredytu

Często wystarczy zmiana kolejności działań, a nie sytuacji finansowej. Najpierw porządkujemy rejestry i dokumenty, dopiero potem składamy wniosek – to znacząco zmniejsza ryzyko odmowy.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Najwyższą skuteczność osiągają klienci, którzy działają strategicznie, a nie impulsywnie. Połączenie doradztwa kredytowego i prawnego pozwala dobrać scenariusz, który realnie zwiększa szanse na decyzję pozytywną i lepsze warunki finansowania.

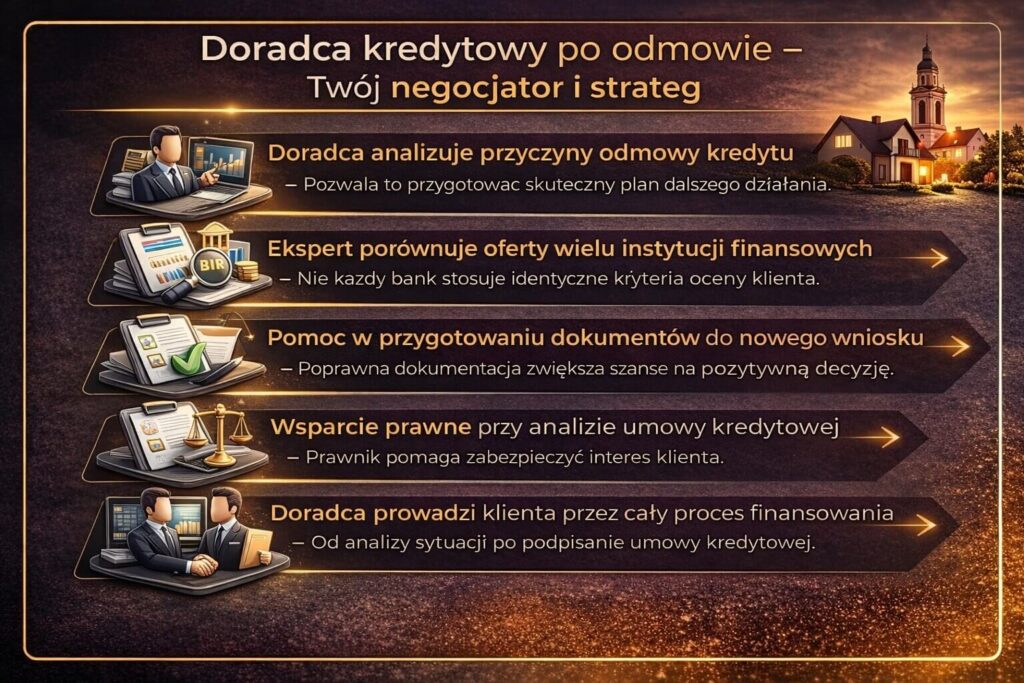

9. Doradca kredytowy po odmowie – Twój negocjator i strateg

🤝 Zadzwoń i przekonaj się – +48 515-525-550! Z nami kredyt to nie obciążenie, tylko oszczędność!

Odmowa to sygnał, nie porażka

Po odmowie kredytu kluczowe jest szybkie przejęcie inicjatywy. W tym momencie doradca kredytowy działający jednocześnie jako prawnik przestaje być pośrednikiem, a staje się negocjatorem i strategiem. Jego rolą jest natychmiastowe zidentyfikowanie obszarów ryzyka oraz zatrzymanie działań, które mogłyby pogorszyć scoring lub sytuację prawną klienta.

Wzmocnienie Twojej pozycji negocjacyjnej

Negocjacje po odmowie nie dotyczą „lepszej oferty”, lecz lepszej konstrukcji wniosku. Doradca analizuje relację dochodów do zobowiązań, sposób dokumentowania dochodu (w tym EUR), historię BIK/KRD oraz zabezpieczenie transakcji. Równolegle prawnik koryguje zapisy umowy przedwstępnej i weryfikuje stan prawny nieruchomości, co realnie wzmacnia pozycję klienta w kolejnym podejściu.

Pełne wsparcie w procesie zakupu nieruchomości

Po odmowie szczególnie ważne jest bezpieczeństwo prawne. Doradca-prawnik przejmuje koordynację procesu: od analizy dokumentów, przez przygotowanie strategii finansowania, po wsparcie przy ustaleniach dotyczących umowy przedwstępnej i aktu notarialnego. Dzięki temu klient unika utraty zadatku i działa w kontrolowanym harmonogramie.

Strategia prowadząca do decyzji pozytywnej

Budowa skutecznej strategii polega na selektywnej eliminacji barier i wyborze właściwego momentu na kolejny wniosek. To proces oparty na doświadczeniu, a nie domysłach. Efektem jest wniosek odporny na wcześniejsze przyczyny odmowy i dopasowany do aktualnych realiów zdolności kredytowej 2025/2026.

Rola doradcy kredytowego po odmowie – zakres działań

| Obszar | Działanie doradcy | Korzyść dla klienta |

| Analiza odmowy | Odtworzenie przyczyny | Jasny punkt wyjścia |

| Negocjacje | Korekta struktury wniosku | Wyższa akceptowalność |

| Zdolność kredytowa | Optymalizacja zobowiązań | Lepsze parametry |

| BIK/KRD | Weryfikacja i korekta | Ochrona scoringu |

| Umowa przedwstępna | Analiza i zmiany zapisów | Bezpieczeństwo zadatku |

| Nieruchomość | Sprawdzenie stanu prawnego | Akceptowalne zabezpieczenie |

| Harmonogram | Kontrola kolejnych kroków | Mniej stresu i ryzyka |

Warto wiedzieć – odmowa udzielenia kredytu

Doradca kredytowy nie składa wielu wniosków równolegle. Skuteczność polega na jednym, dobrze przygotowanym podejściu, poprzedzonym analizą finansową i prawną.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Z mojego doświadczenia wynika, że po odmowie wygrywa ten, kto zmienia strategię, a nie cel. Połączenie roli negocjatora i prawnika pozwala bezpiecznie przeprowadzić klienta przez cały proces – od korekty dokumentów po decyzję pozytywną.

10. Mobilność doradcy – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

⏰ Zadzwoń teraz – +48 515-525-550! Zrób pierwszy krok do tańszego kredytu – działaj z nami już dziś!

Kredyt to decyzja życiowa, nie formularz

Po odmowie kredytu klienci potrzebują dostępności i elastyczności, a nie kolejnych barier organizacyjnych. Mobilny doradca pracuje tam, gdzie jesteś – w domu, w pracy, online lub stacjonarnie – dzięki czemu proces dopasowuje się do Twojego życia, a nie odwrotnie. To szczególnie ważne przy presji czasu, umowie przedwstępnej i terminach transakcyjnych.

Wygoda zmniejsza stres i liczbę błędów

Stres po odmowie sprzyja pośpiechowi. Mobilność oznacza możliwość szybkiego spotkania, bieżących konsultacji i korekt dokumentów bez zbędnych opóźnień. Zyskujesz spokój i pewność, że każdy krok jest skonsultowany z doradcą i prawnikiem w jednym.

Niezależność jako realna przewaga

Niezależność doradcy to brak presji na „jedno rozwiązanie”. Analizujemy Twoją sytuację finansową, historię BIK/KRD, dochody (w tym EUR) oraz aspekty prawne nieruchomości, dobierając strategię szytą na miarę. Mobilność pozwala reagować natychmiast – gdy pojawi się nowy dokument, warunek lub ryzyko prawne.

Szybkie decyzje i bezpieczny harmonogram

Dzięki mobilnemu modelowi pracy skracamy czas reakcji, porządkujemy dokumenty i pilnujemy kolejności działań. To ogranicza liczbę zapytań kredytowych, chroni scoring i zabezpiecza zadatek. Każdy etap jest kontrolowany.

Od chaosu do kontroli

Mobilność + niezależność przekładają się na bezpieczeństwo finansowe i prawne. Z odmowy powstaje plan, z planu – decyzja pozytywna, a cały proces przebiega bez zbędnego stresu.

Mobilny doradca a bezpieczeństwo klienta – porównanie

| Kryterium | Model stacjonarny | Model mobilny |

| Dostępność | Ograniczone terminy | Elastyczne spotkania |

| Czas reakcji | Wydłużony | Szybki |

| Dopasowanie | Szablonowe | Indywidualne |

| Bezpieczeństwo prawne | Częściowe | Kompleksowe (finanse + prawo) |

| Kontrola procesu | Fragmentaryczna | Pełna |

Warto wiedzieć – odmowa udzielenia kredytu

Mobilność nie oznacza pośpiechu. Oznacza możliwość natychmiastowej reakcji i korekty, zanim błąd stanie się kosztowny.

Wniosek doradcy kredytowego – odmowa udzielenia kredytu

Najlepsze efekty osiągają klienci, którzy łączą elastyczność spotkań z niezależną analizą. Mobilny doradca-prawnik minimalizuje ryzyko i skraca drogę do bezpiecznej decyzji kredytowej.

11. FAQ – odmowa udzielenia kredytu

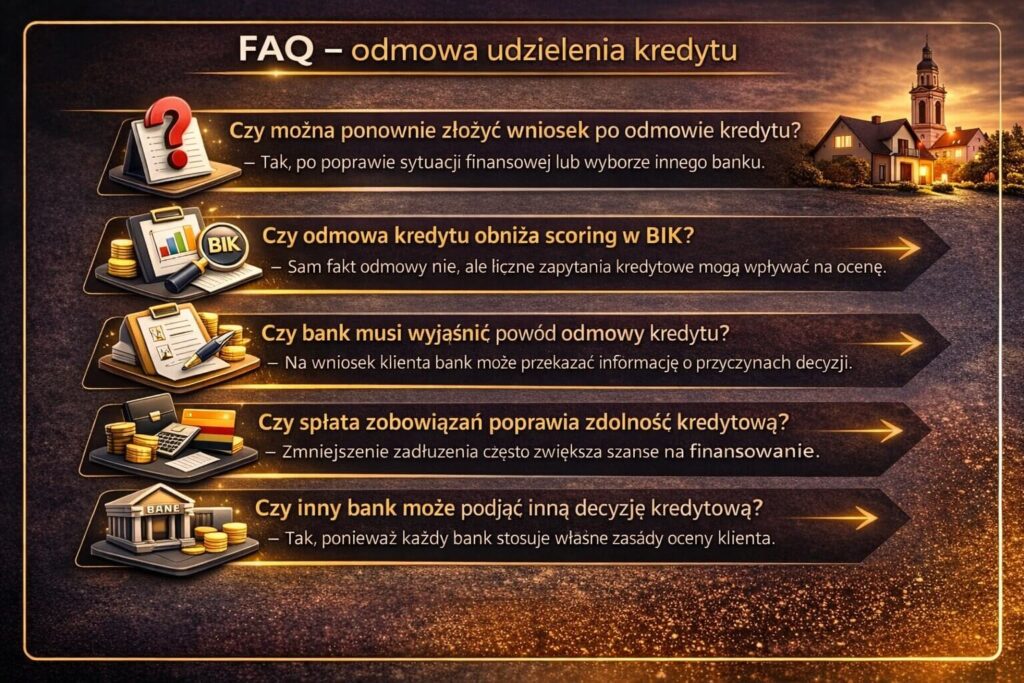

Sama odmowa nie pogarsza warunków przyszłego kredytu. Negatywny wpływ pojawia się dopiero wtedy, gdy po odmowie składane są kolejne, nieprzygotowane wnioski. Każde zapytanie kredytowe może obniżać scoring, dlatego kluczowe jest zatrzymanie procesu, analiza przyczyny i dopiero potem ponowne działanie z dobrze przygotowaną strategią.

Zmiana celu kredytu rzadko rozwiązuje problem.

Jeżeli przyczyną odmowy była zdolność kredytowa, historia w rejestrach lub kwestie formalne, to inny cel finansowania nie usuwa bariery. Skuteczniejsze jest dostosowanie konstrukcji wniosku i kolejności działań niż próba „obejścia” problemu innym produktem.

Tak, i zdarza się to częściej, niż klienci przypuszczają.

Błędy w dokumentach od pracodawcy, dewelopera, sprzedającego nieruchomość czy biura rachunkowego mogą pośrednio prowadzić do odmowy. Dlatego analiza po odmowie powinna obejmować nie tylko sytuację klienta, ale również kompletność i spójność dokumentów zewnętrznych.

Nie zawsze – kluczowe jest, jak ten czas zostanie wykorzystany.

Samo „odczekanie” bez działań rzadko poprawia sytuację. Korzyść przynosi dopiero czas przeznaczony na uporządkowanie rejestrów, korektę zobowiązań, poprawę dokumentów i analizę prawną transakcji. Bez planu czas może działać na niekorzyść, zwłaszcza przy presji terminów.

12. Skontaktuj się z nami – profesjonalne wsparcie doradcy kredytowego i prawnika

Jeżeli masz za sobą odmowę udzielenia kredytu, nie potrzebujesz kolejnych prób „w ciemno”, lecz konkretnego planu działania. Jako doradca kredytowy i prawnik w jednym prowadzę klientów od momentu decyzji odmownej aż do bezpiecznego podpisania umowy kredytowej i aktu notarialnego. Działam w sposób mobilny, niezależny i dopasowany do Twojej sytuacji.

Jak wspieramy klientów po odmowie kredytu

Pomagamy w analizie przyczyny odmowy, odtwarzamy realne powody decyzji oraz przygotowujemy strategię, która chroni historię kredytową. Zajmujemy się korektą dokumentów, analizą BIK i KRD, poprawą konstrukcji wniosku oraz negocjacją warunków finansowania. Równolegle dbamy o bezpieczeństwo prawne całej transakcji.

Gdzie działamy

Działamy mobilnie – spotykamy się tam, gdzie jest to dla Ciebie najwygodniejsze: w domu, w pracy lub online. Obsługujemy klientów lokalnie i zdalnie, w tym osoby pracujące za granicą (dochody w EUR), żołnierzy, kierowców, młodych oraz klientów bez wkładu własnego.

Elastyczność i szybka reakcja

Czas po odmowie ma kluczowe znaczenie. Dzięki mobilnemu modelowi pracy reagujemy szybko, porządkujemy dokumenty i pilnujemy terminów umów przedwstępnych, minimalizując ryzyko utraty zadatku lub pogorszenia scoringu.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, kredytach na mieszkanie i dom, kredytach na budowę domu, kredytach rodzinnych, finansowaniu bez wkładu własnego oraz w trudnych przypadkach po wcześniejszych odmowach. Łączymy doradztwo finansowe z prawnym.

Doświadczenie, które daje przewagę

16 lat doświadczenia, współpraca z 18 instytucjami finansowymi oraz setki przeprowadzonych procesów po odmowie kredytu pozwalają nam działać skutecznie i bezpiecznie. Wiemy, gdzie pojawiają się ryzyka – i jak je eliminować.

Zrób pierwszy krok teraz

Nie odkładaj decyzji na później. Jedna rozmowa może zmienić odmowę w realną szansę na finansowanie.

📞 Zadzwoń teraz: +48 515-525-550!

Bezpłatna konsultacja • Mobilne doradztwo • Pełne bezpieczeństwo prawne